Придётся ли отдавать?

Это зависит от того, с каким результатом организация подойдёт к завершению программы.

До 1 декабря 2020-ого действует базовый период. В это время выплат совершать не надо, проценты (по ставке 2%) пока копятся.

Дальше смотрим на результат базового периода. Если по итогам хотя бы одного отчётного месяца предприниматель потерял более 20% штата (по сравнению с количеством сотрудников на 1 июня 2020 года), его участие в программе заканчивается и начинается период погашения. Причём ставка налога будет уже стандартная, а не льготная. Отдавать средства придётся в короткие сроки, тремя платежами: 28 декабря 2020-ого, 28 января и 1 марта 2021 года. Та же участь ждёт компании, которые до 25 ноября подали на банкротство или остановили деятельность.

Для предприятий, сохранивших к 1 декабря не менее 80% коллектива по итогам каждого месяца, начинается период наблюдения, он длится до 1 апреля. Предприятие по-прежнему ничего не выплачивает, проценты по льготной ставке всё так же копятся и присоединяются к основной сумме долга. Далее всё зависит от итогов данного периода:

- На 1 марта компания имеет не меньше 90% сотрудников, а ежемесячное понижение численности штата не превысило 20% (от цифры на 1 июня 2020-го) — кредит и проценты выплачивать не придётся, весь долг будет списан.

- В коллективе осталось от 80 до 90% работников, столько же было по итогам каждого отчетного месяца — возвращать предстоит лишь половину долга и процентов.

- Штат уменьшился более, чем на 20% — отдать долг и проценты нужно будет полностью.

- Компания вступила в процедуру банкротства или прекратила деятельность — её ждёт выплата полной суммы.

Для тех участников, которые не выполнили условия программы, с 1 апреля начинается период погашения, в течение которого действует стандартная процентная ставка. Выплаты придётся делать тремя равными суммами: 30 апреля, 30 мая и 30 июня 2021-ого.

Каковы параметры ипотечного кредита?

Размер кредита, выдаваемого в рамках ипотеки под 2 процента, не должен превышать 6 млн рублей. Просьба не путать со стоимостью покупаемого объекта недвижимости. Она может быть любой, а вот банк даст в долг на покупку жилья только 6 млн рублей или меньше, остальное придется выкладывать из своих сбережений.

Кстати, банк в рамках программы выдает не больше 80% от стоимости приобретаемой квартиры или дома. Таким образом, 20% от цены объекта придется профинансировать своими деньгами. Если у гражданина есть право на материнский капитал, то можно использоваться данные средства в качестве первоначального взноса по кредиту.

Взять денежный займ можно на 20 лет. Кредиты по льготной ставке будут выдавать до 31 декабря 2024 года. У потенциальных заемщиков еще есть время для того, чтобы принять решение о получении ссуды.

Давайте с помощью простого ипотечного калькулятора подсчитаем, какой ежемесячный платеж будет при получении в банке ипотеки на 3 млн рублей. Представим, что кредит мы взяли на 20 лет. Ставка, напомним, составляет 2%. При таких вводных данных аннуитетный платеж будет составлять около 15 тыс. рублей в месяц. Для молодой семьи из 2 работающих человек – это вполне комфортная сумма.

Условия ипотеки под 2 процента на Дальнем Востоке

Новая субсидия должна увеличить количество участников проекта «Дальневосточный гектар», привлечь молодые семьи на Дальний Восток.

Что же касается условий новой ссуды:

- Стоимость кредита – 2 процента годовых.

- Срок кредитования – до 20 лет.

- Максимальная сумма – 6 000 000.

- Валюта – только рубли.

- Первоначальный взнос 20% (заемщик оплачивает его из собственных средств, средств федеральной поддержки (материнский капитал), региональных/местных бюджетов или средств работодателя).

- Страхование жизни и здоровья заемщика, страхование объекта недвижимости после оформления права собственности на него. В случае отказа от страхования ставка по ипотеке будет увеличена.

- Платеж аннуитетный (равными платежами) с возможностью досрочного гашения.

- Супруги обязаны прописаться в приобретаемом жилье в срок до 9 месяцев после даты регистрации собственности, а также обязаны не менять прописку не менее пяти лет в данном жилье после выдачи ипотеки.

Субсидировать новую программу планируется за счет средств министерства развития Дальнего Востока. Представители этого ведомства считают, что для успешной реализации проекта необходимо, чтобы первоначальный взнос отсутствовал. Окончательное решение пока не принято. О субсидировании первого взноса подробнее здесь.

В пояснительной записке к проекту Постановления Правительства о работе ипотеки под 2 процента в Дальневосточном Федеральном Округе говорится о том, что в рамках реализации льготной ипотеки для дальневосточников планируется улучшить жилищные условия для 8,5 тыс. молодых семей, а также закрепить в регионе 14 тыс. человек.

Дальневосточная ипотека: подводные камни

Некоторые требования программы могут оказаться для заёмщика неприятным сюрпризом. Например, если он уже был поручителем или созаёмщиком по дальневосточной ипотеке, в получении собственного кредита ему откажут — участвовать в программе можно только один раз. По правилам, будет считаться, что свой шанс такой заёмщик уж использовал.

Другой важный момент: для получения дальневосточной ипотеки придётся место постоянной прописки. Для получения такого кредита не обязательно иметь регистрацию на территории Дальневосточного федерального округа. Но после оформления права собственности на ипотечное жильё в нём необходимо прописаться в течение 270 дней и затем не менять место постоянной регистрации как минимум 5 лет — это одно из основных условий программы. Если его не выполнить, банк имеет право существенно увеличить процентную ставку по кредиту — и наверняка это сделает. К тому же, за нарушение договора могут быть применены штрафные санкции, так что не стоит рисковать, рассчитывая обойти это требование. Если переезд не входит в планы заёмщика, то лучше рассмотреть другие варианты ипотеки с господдержкой (о некоторых выгодных программах мы уже писали).

Ну а если подводные камни не пугают и вы входите в число тех, кому положена дальневосточная ипотека, непременно рассмотрите эту возможность. Быть может, это шанс не только обзавестись благоустроенным жильём, но и в целом изменить свою жизнь и открыть для себя новые горизонты.

Льготные кредиты для бизнеса в Сбербанке

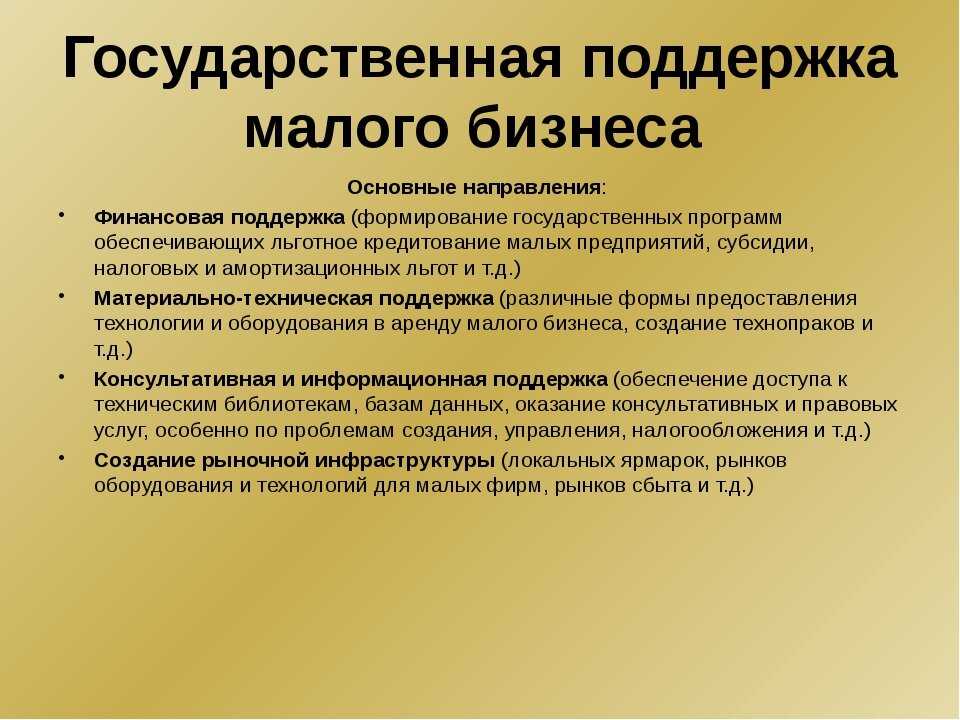

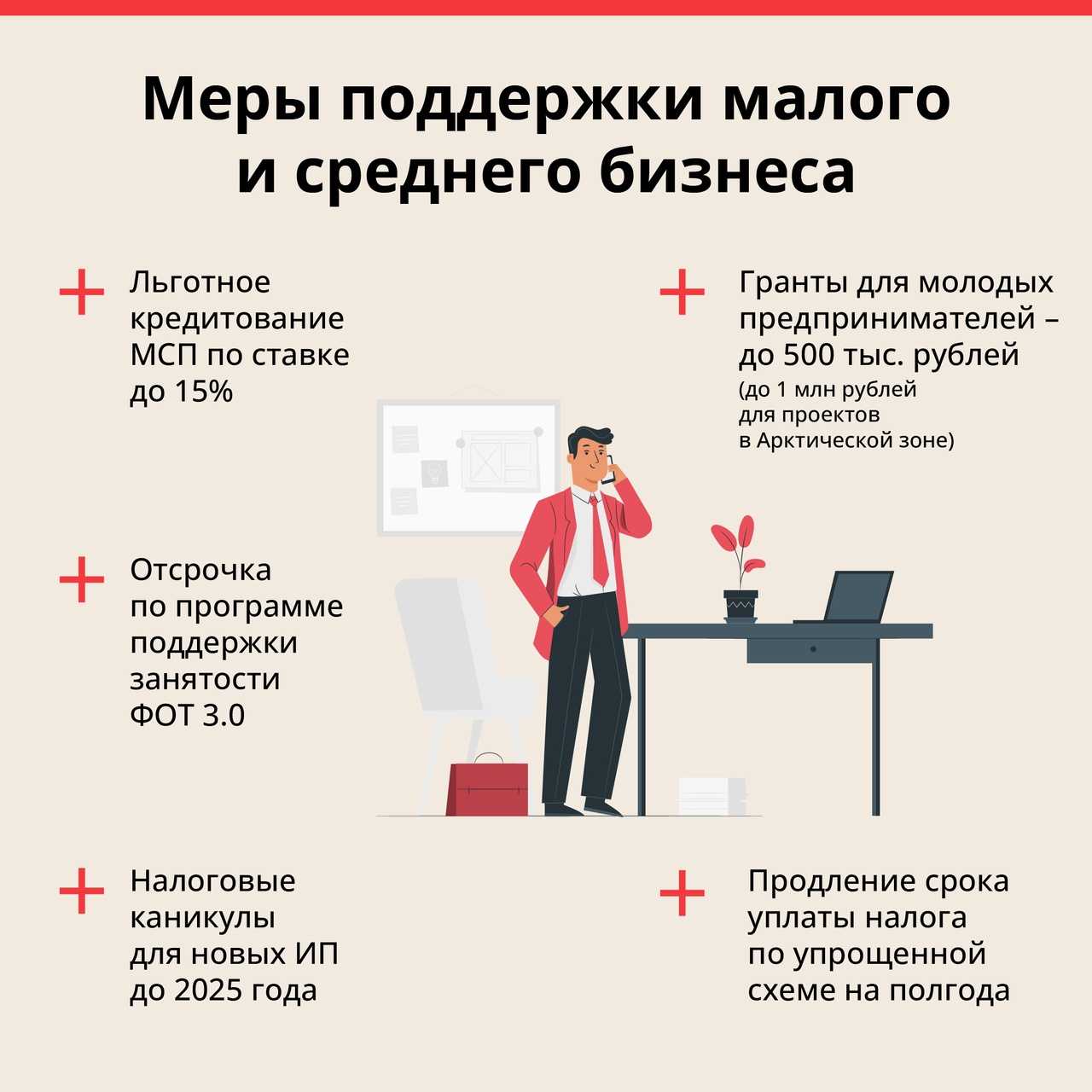

На фоне сохранения рисковой экономической ситуации крупнейший банк страны оформляет кредиты для МСП с поддержкой государства в режиме онлайн. Представители финучреждения заявляют, что они готовы выдавать займы с нулевой процентной ставкой клиентам, которые:

- имеют зарплатные проекты в Сбербанке;

- ведут предпринимательскую деятельность более одного года в рамках отрасли, пострадавшей от коронавируса;

- располагают штатом численностью до ста сотрудников и выручкой (согласно данным официальной отчетности) менее 800 млн рублей в год.

Чтобы воспользоваться программой льготного кредитования, заинтересованным предпринимателям необходимо войти в личный кабинет на «Сбербанк Бизнес Онлайн» и проверить обновления на вкладке Story. При условии наличия предложения появится надпись «Кредит на выплату зарплаты под 0 % годовых» и сумма средств, для получения которых достаточно оформить заявку одним кликом. Если рекомендаций нет, можно обратиться за консультацией к опытному кредитному брокеру, который поможет найти возможность экстренного финансирования бизнеса на льготных условиях.

Royal Finance – кредитный брокер в Москве

Покупка недвижимости с льготным кредитом: основные причины

Сегодняшняя реальность предлагает покупателям возможность приобрести недвижимость с помощью льготного кредита под 2 процента. Такая возможность позволяет многим людям реализовать давнюю мечту о собственном жилье. Вот основные причины, почему покупка недвижимости с льготным кредитом становится все более популярной:

1. Низкая процентная ставка

Льготные кредиты дают возможность получить покупателям доступ к займам с минимальным уровнем процентных ставок. В случае с кредитом под 2 процента, это означает, что покупатели могут существенно сэкономить средства на выплатах процентов по займу. Это позволяет значительно снизить ежемесячные выплаты по ипотеке и в целом сэкономить на возврате кредита.

2. Увеличение возможностей покупателей

Низкая процентная ставка делает недвижимость доступной для большего количества людей. Многие покупатели, которые ранее не могли себе позволить приобрести недвижимость, могут получить кредит и осуществить свою мечту о собственном жилье. Покупка недвижимости становится частью тех, кто ранее считался неплатежеспособным или не имел достаточной суммы для первоначального взноса.

3. Инвестиционная перспектива

Приобретение недвижимости с помощью льготного кредита может быть выгодной инвестицией. В том случае, если стоимость недвижимости возрастает, покупатель может получить прибыль от ее дальнейшей продажи или сдачи в аренду. Это позволяет не только реализовать мечту о собственном жилье, но и получить дополнительный источник дохода.

4. Защита от инфляции

Приобретение жилья с помощью льготного кредита под 2 процента является хорошей защитой от инфляции. В условиях экономической нестабильности и роста цен на рынке недвижимости, уже приобретенное жилье может стать ценным активом, который не только сохраняет свою стоимость, но и растет в цене.

В конечном счете, покупка недвижимости с помощью льготного кредита под 2 процента становится доступной и привлекательной возможностью для многих людей. Эта инвестиция не только позволяет осуществить мечту о собственном жилье, но и стать владельцем ценного актива, который может принести дополнительные доходы в будущем.

На какие цели выдают льготный кредит

Я брал кредит, чтобы выплатить зарплату пятерым своим сотрудникам. Работы стало существенно меньше, но она была, и подводить клиентов не хотелось — мы давно сотрудничаем с большинством из них, и я понимал, что они непременно выполнят свои обязательства, пусть и позже. Поэтому работу надо было продолжать.

На льготных условиях также выдают кредит для:

- пополнения оборотных средств

- приобретения, обновления или создания основных средств

-

погашения кредитов на выплату заработной платы под 0% и выданные по программам субсидирования Минэкономразвития под 8,5% и 9,95%

Подписавшие специальное соглашение с Минэкономразвития. На 15 июля таких банков в России 35.

5. Как получить кредит в Сбербанке

Я клиент Сбербанка. Чтобы воспользоваться кредитом, я вошел в систему «Сбербанк Бизнес Онлайн» и выбрал кредит «Господдержка 2%» (в разделе «Кредиты для бизнеса» — «Кредитная поддержка малого бизнеса»), внимательно прочитал условия и связался со своим менеджером. Он помог мне загрузить в систему документы, а потом мы встретились, чтобы подписать кредитный договор.

6. Документы, которые нужны для получения льготного кредита

Для индивидуального предпринимателя:

- паспорт

- налоговая декларация за прошлый год

Моя деятельность не требует лицензий и разрешений, но если бы требовала, понадобилось бы их предъявить, как и справку об имущественном положении, если сумма кредита более 10 млн рублей.

Для юридических лиц:

- паспорт директора

- трудовой договор с директором и решение или протокол о его назначении

- документы, подтверждающие оплату уставного капитала

- бухгалтерская отчетность за прошлый год, заверенная печатью и подписью

- решение (или протокол) об одобрении крупной сделки

- лицензии и разрешения (если они есть)

7. Сколько денег я взял

Я оставил заявку на кредит, и банк предложил мне сумму в 400 тысяч рублей. Которую я и получил тремя частями, в течение 3 месяцев.

При этом максимальная сумма кредита зависит от:

- количества сотрудников, работающих на 1 июня 2020 года;

- суммы расчетного размера оплаты труда, которая рассчитывается по формуле: МРОТ + районные коэффициенты и надбавки + 30% страховых взносов;

- количества полных месяцев с даты заключения кредитного договора до 1 декабря 2020 года.

8. Каковы условия кредитования

Условия кредита зависят от периодов, в течение которых действует договор.

Базовый период — наступает в любом случае, длится до 1 декабря 2020 года. Платежи по займу не выплачиваются, проценты включаются в основной долг.

Далее возможны два варианта:

- Период наблюдения — длится с 1 декабря 2020 года по 31 марта 2021 года и наступает для тех, кто выполнил все условия, а именно: сохранение в штате не менее 80% сотрудников по сравнению с 1 июня 2020 года, деятельность не приостановлена и не прекращена, не ведется процедура банкротства (по состоянию на 25 ноября 2020 года). Действуют те же условия, что и в базовый период. Далее — либо списание долга, либо наступает…

- Период погашения — длится 3 месяца с момента окончания предыдущего периода и наступает сразу после базового, если хотя бы одно из условий не выполнено. Начинает действовать стандартная процентная ставка банка!

Такого, конечно, совсем не хотелось бы, тем более что я дорожу своими сотрудниками и не собираюсь с ними расставаться. Но зато при благоприятном развитии событий у меня есть шанс вообще не возвращать взятый кредит!

9. Кто может не выплачивать долг

Полностью:

Тот, кто к 1 апреля 2021 года сохранит 90% численности штата и продолжит вести свою деятельность, выплачивая сотрудникам зарплату не ниже МРОТ с 1 декабря 2020 года. Так я и собираюсь поступить.

…или частично:

- половину долга придется заплатить тем, кто сохранял не более 80% сотрудников по итогам каждого месяца, начиная с 1 декабря 2020 года;

- информацию об изменениях в штате вашей компании банк узнает самостоятельно, в Федеральной налоговой службе.

10. Как вносить деньги, если все-таки придется

Тремя равными платежами. Если сделать это нужно будет сразу после базового периода, то перечисляйте деньги 28 декабря 2020 года, 28 января 2021 года и 1 марта 2021 года. Если погасить кредит будет необходимо после периода наблюдения, то внести деньги следует 30 апреля, 30 мая и 30 июня 2021 года.

Нюансы

Размер льготного кредита рассчитывают исходя из числа работников, состоящих в штате на 01.06.2020.

Заемные средства выдаются ежемесячно до 01.12.2020, при этом учитывают число сохраненных рабочих мест. Чем раньше будет оформлен заем, тем больше денег получит заемщик.

На сумму займа начисляется 2% годовых, при этом проценты ежемесячно капитализируются. Государство компенсирует кредит при выполнении заемщиком условий кредитования.

Основным условием является сохранение числа работников.

Государством будет выплачено:

- 50% кредита при сохранении 80% штата компании или числа наемных работников ИП;

- 100% займа при сохранении заемщиком 90% рабочих мест.

Подать заявку на оформление льготного займа могут как действующие клиенты банка, так и новые заемщики.

Первые подают заявку с помощью своего персонального менеджера. Вторые – воспользовавшись разделом «Кредиты с господдержкой» на официальном сайте онлайн-банка.

Заявку нужно подтверждать своей КЭП. При отсутствии электронной подписи, ее можно быстро получить в банке при оформлении льготного кредита.

Это на сегодня все.

До скорой встречи, друзья!

Льготные займы

В официальном обращении Президент РФ пообещал коммерсантам дополнительное финансирование. Глава страны говорил о краткосрочных займах работодателям, столкнувшимся с резким снижением выручки. Получить средства компании и предприниматели смогут на выплаты наемному персоналу. Договоры будут носить целевой характер. Отдельного закона или постановления по этому вопросу пока нет.

Юристы поясняют, что речь идет о дешевых коммерческих займах. Их выдают при поддержке государства по ставке до 8,5 % годовых. В кризисный период максимальные суммы таких кредитов увеличатся до 2 миллиардов рублей. Правовая же основа останется неизменной.

Кроме того, в стране продолжится практика грантов. Отечественные бизнесмены могут рассчитывать на различные субсидии при запуске новых перспективных проектов, а также помощь в модернизации производства.

Вам будет интересно прочитать

Как получить льготный кредит для малого бизнеса

Дальневосточная ипотека: что это такое

Льготная ипотека под 2 процента годовых была запущена по поручению Президента РФ в 2019 году. Цель программы — развитие регионов Дальневосточного федерального округа (ДФО), в том числе за счёт активного строительства жилья, привлечения квалифицированных кадров из других регионов и поддержки молодых семей, которые уже проживают на этих территориях или только задумались о том, чтобы перебраться на Дальний Восток.

Купить жильё на средства дальневосточной ипотеки можно на Сахалине и в Приморье, в Амурской и Магаданской областях, в Хабаровском крае, в Забайкалье и на Камчатке, в Бурятии и Якутии, в Еврейской автономной области и Чукотском автономном округе.

Кредитные каникулы

- Отказ от других льгот. По кредитному договору не должно предоставляться иных отсрочек.

Льготный период может длиться до 6 месяцев. Претендовать на него вправе представители малого и среднего бизнеса. При этом соглашение должно быть заключено до издания закона 106-ФЗ. Оговорка направлена на пресечение злоупотреблений.

Отсрочка исключает начисление неустоек, досрочное взыскание кредита, обращение взыскания на предмет залога. Минусом механизма является начисление процентов. По окончании льготного периода сумма задолженности неизбежно увеличится.

Компаниям добиться отсрочки будет сложнее, чем предпринимателям. Право на реструктуризацию они получат лишь при включении в реестр субъектов малого и среднего бизнеса.

Защита от инфляции с помощью льготного кредита

Одним из способов борьбы с инфляцией является инвестирование в реальные активы, такие как недвижимость или золото. Однако, не всегда у людей есть достаточные средства для таких инвестиций.

Льготный кредит может стать альтернативным способом защиты от инфляции. Получая кредит под низкий процент, вы можете вложить его в активы, которые сохранят свою стоимость или даже возрастут в цене со временем. Таким образом, вы сможете защитить свои деньги от инфляции и одновременно получать доход от инвестиций.

Преимущества использования льготного кредита для защиты от инфляции включают:

| 1. | Низкий процент по кредиту, что позволяет вам использовать кредитные средства для инвестиций без значительных дополнительных затрат в виде процентов. |

| 2. | Возможность выбора различных видов активов для инвестирования в зависимости от ваших предпочтений и финансовых возможностей. |

| 3. | Возможность получения дохода от инвестиций в активы, которые могут увеличить свою стоимость с течением времени. |

| 4. | Гибкость в использовании кредитных средств — вы сами решаете, как именно использовать деньги, чтобы защитить свои сбережения от инфляции. |

Однако, перед использованием льготного кредита для защиты от инфляции, необходимо тщательно изучить рынки и принять во внимание риски, связанные с выбранными инвестициями. Также стоит обратить внимание на условия кредита и его сроки, чтобы не нарушить договорные обязательства и избежать дополнительных расходов

В целом, льготный кредит под 2 процента может быть полезным инструментом для защиты от инфляции и одновременного получения дохода от инвестиций. Хорошо продуманное использование кредитных средств может помочь сохранить и увеличить ваши сбережения на долгосрочной основе.

Кто может получить льготную ипотеку

В первую очередь программа рассчитана на молодых людей: государство заинтересовано в том, чтобы привлечь граждан трудоспособного возраста на дальневосточные земли. Льготная ипотека под 2 процента доступна семьям, в которых оба супруга не старше 35 лет, и одиноким родителям того же возраста, при условии, что ребенок ещё не достиг совершеннолетия. При этом, если ипотеку берёт семья, то в обязательном порядке супруги либо становятся созаёмщиками, либо второй супруг выступает в роли поручителя.

Возрастные ограничения не коснулись тех, кто обзавёлся земельным наделом по другой государственной программе — «Дальневосточный гектар». Они могут претендовать на льготную ипотеку вне зависимости от того, сколько им лет и есть ли у них семья. Правда, таким заёмщикам не выдадут кредит на покупку квартиры или готового коттеджа: ипотечные средства они вправе потратить только на строительство жилого дома на полученном земельном участке.

Разнообразие сфер применения

Льготный кредит под 2 процента предоставляет широкий спектр возможностей для его использования. Ниже приведена таблица с некоторыми сферами, в которых можно применить данный тип кредита:

| Сфера применения | Примеры |

|---|---|

| Строительство и ремонт | Покупка стройматериалов, проведение капитального ремонта жилья |

| Образование | Оплата обучения в высших учебных заведениях, курсы повышения квалификации |

| Медицина | Оплата медицинских услуг, приобретение медицинской техники и препаратов |

| Бизнес | Финансирование открытия или развития своего бизнеса |

| Путешествия | Организация путешествий, приобретение билетов и бронирование отелей |

| Покупка автомобиля | Приобретение нового или подержанного автомобиля |

| Техника и электроника | Покупка бытовой техники, компьютеров, смартфонов и других электронных устройств |

Это лишь небольшой перечень возможных сфер применения льготного кредита под 2 процента. В зависимости от ваших потребностей и целей, вы сможете выбрать наиболее подходящую сферу для использования данного типа кредита.

Требования к претендентам

На оформление льготного кредита могут претендовать индивидуальные предприниматели и компании, открывшие расчетный счет банка Тинькофф и состоящие в Едином реестре субъектов малого и среднего предпринимательства.

Код ОКВЭД предпринимателя или компании должен входить в один из следующих списков, составленных Правительством Российской Федерации:

- наиболее пострадавшие отрасли;

- отрасли, нуждающиеся в поддержке для возобновления деятельности.

Для представителей среднего бизнеса допустимо использование исключительно основного кода ОКВЭД, малые и микропредприятия могут использовать как основной, так и дополнительные коды.

У компании или предпринимателя не должно быть дополнительных кодов ОКВЭД, которые связаны с добычей или продажей полезных ископаемых.

Помимо этого, к претендентам предъявляются следующие требования:

- в прошедшем 2019 году у компании или ИП, использующих наемный труд, не должно быть финансовых потерь;

- наличие положительных активов на начало 2020 года;

- отсутствие просрочек продолжительнее месяца по другим займам в течение последних 6-ти месяцев;

- отсутствие займов, взятых на восстановление деятельности в других банковских организациях;

- к претенденту не может быть инициирована процедура банкротства;

- компания не находится в процессе закрытия;

- деятельность кандидата не приостановлена налоговой службой.

Бесплатные кредиты

Банки приступили к выдаче льготных кредитов для компаний и ИП по правительственной программе возобновления бизнеса (утв. постановлением Правительства РФ от 16.05.2020 № 696).

Суть кредитования заключается в предоставлении бизнесу кредитов на выплату зарплат и возобновление деятельности на условиях их частичного или полного погашения государством. То есть деньги у банка берет организация/ИП, а отдает их государство.

Общая ставка таких кредитов составляет 2% годовых. Но при определенных условиях взятый кредит можно будет вообще не возвращать.

Это предусмотрено для тех случаев, когда заемщик полностью или по большей части сохранит всех своих наемных сотрудников. Собственно, в целях сохранения рабочих мест государство и субсидирует данные кредиты.

Условия кредитования следующие:

-

Если заемщик (организация/ИП) сохранит не менее 90% численнности своих работников, то государство полностью выплатит весь основной долг по кредиту и все полагающиеся по нему проценты. Самим компаниям ничего возвращать не придется.

-

Если заемщик (организация/ИП) сохранит не менее 80% численнности своих работников, то государство погасит за него половину основного долга, к которому прибавится сумма начисленных процентов по ставке 2%.

-

Если организация/ИП сохранит менее 80% персонала, то долг по кредиту придется вернуть в полном объеме с начисленными процентами (по льготной ставке 2%).

Заключение.

Итак, в связи с последствиями вирусной пандемией, отрицательно повлиявшей на российский бизнес, государство поддерживает среднее и малое предпринимательство. Одной из таких прерогатив являются кредитные каникулы из-за коронавиуса для организаций, в значительной степени пострадавших от распространения COVID-19. Льготный период позволяет заморозить платежи по кредитам, тем самым временно снизить финансовую нагрузку. По истечению данного срока заемщик сможет возобновить исполнение своих обязательств на условиях, установленных до каникул без повышенных платежей. Как следствие, происходит пролонгация сроков кредитования с учетом возврата долга, образованного за льготное время.