Заполнение УПД в различных ситуациях

Популярность универсального передаточного документа постоянно растет

Во избежание распространенных ошибок важно тщательно разобраться в заполнении УПД в разных случаях

Если требуется заполнить УПД вместо накладной и счета-фактуры, то в документе проставляют статус «1». Каждая строка и графа заполняется с указанием реквизитов для ТНК и счета-фактуры.

Порой УПД оформляют вместо акта и счета-фактуры. Это нужно, когда осуществляется передача товаров, сдача оказанных услуг. Тогда проставляют статус «2», при этом заполняя все строки и графы. Но если речь идет о работе и услугах, в графах о грузе ставят прочерки. В строках, где указывается количество и объем, информация обязательна не во всех случаях. При наличии информации по данному вопросу строки заполняют, но в их отсутствие ставят прочерки. Порой единицы измерения будут не соответствовать стандартам. Тогда берутся данные из классификатора ОК 015-94, там содержится необходимая информация. Но если ее нет, то ставят прочерки.

Когда оформляется УПД вместо первички – накладной, акта и счета-фактуры, то законодательство требует заполнения таким образом, чтобы по документу потом признавались налоговыми органами расходы с целью расчета налогов на прибыль. В такой форме проставляют статус «1», ее никогда не передают в электронном формате. То же требование предъявляется к предыдущим двум случаям.

Если универсальный передаточный документ заменяет накладную, ставят статус документа «2». Информацию о счете-фактуре не вводят (сумма НДС не выписывается, не указывается страна происхождения).

Если УПД замещает акт, то статус документа также «2». Информация о счете-фактуре не заполняется (НДС не выписывается отдельно, не указываются акцизы, страна происхождения). При этом в реквизитах исполнителя указывают его данные, а в графе о покупателе обязательно прописывается информация о заказчике. Но есть и ряд нюансов в других графах. Так, в строках о грузе ставятся прочерки. В строках, предназначенных для количества и объема, информация присутствует не во всех случаях. По этой причине, если она есть, ее вносят, но в ее отсутствие ставят прочерки. В строке о единицах измерения информация обязательно фиксируется, если в действительности она есть. Но если ее нет – ставятся прочерки. Когда присутствуют отличия единиц измерения от стандарта, обращаются к классификатору ОК 015-94. Если обнаруживаются необходимые сведения там, то их вносят в форму. Но в их отсутствие в графе ставят прочерки.

При составлении универсального документа вместо накладной, акта, форма должна заполняться в соответствии с нормами налоговых органов с целью признания расходов за текущий налоговый период и ведения расчетов по налоговому обложению прибыли, полученной в то же время. Наряду с реквизитами нужны и даты. Документ такого формата обладает статусом «2», его передают и в электронной форме. То же относится к предыдущим двум случаям. УПД данных типов в соответствии с их статусом регистрируют в книге продаж и покупок, журнале учета счетов-фактур.

Подписи в упд со стороны покупателя, продавца, заказчика, исполнителя

Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации.

Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек.

- в УПД со статусом «1» номер присваивается в соответствии с хронологией нумерации счетов-фактур;

- в УПД со статусом «2» номер присваивается в соответствии с хронологией нумерации первичных документов (накладных, актов и т.д.).

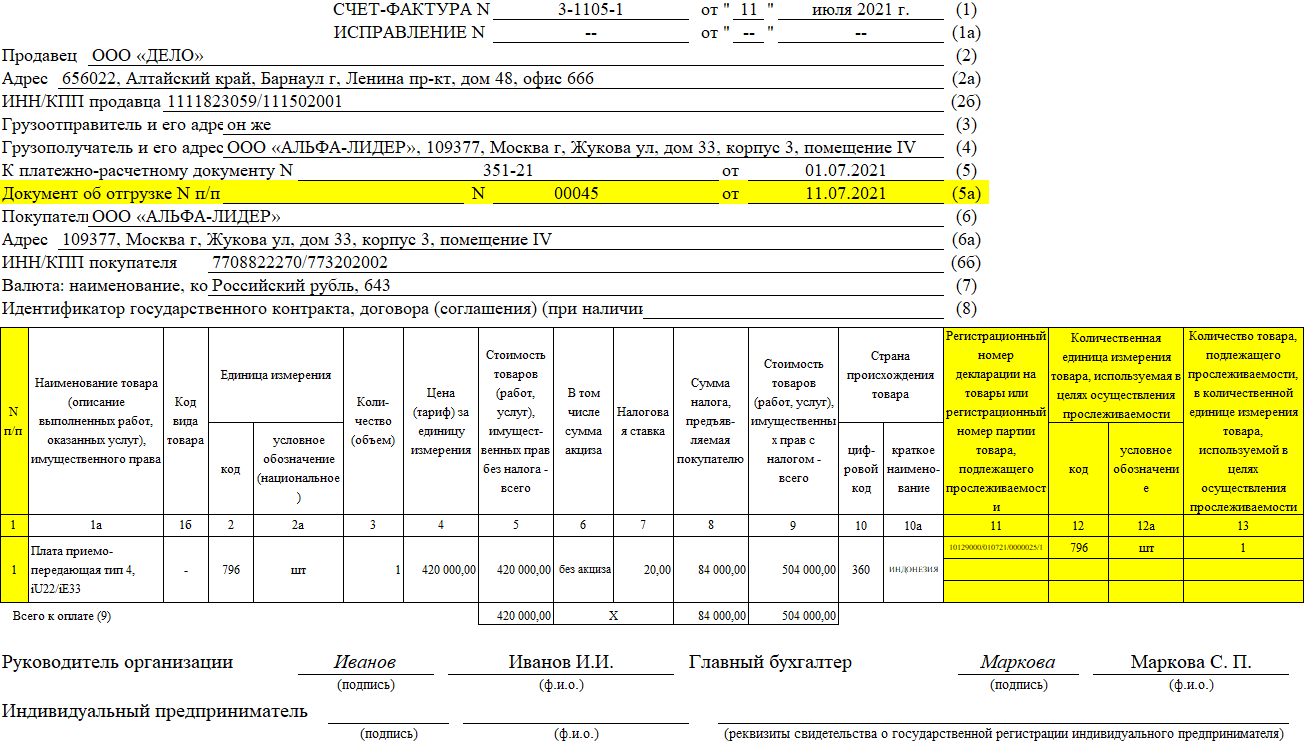

Как заполнить дату УПД В рекомендуемой форме универсального передаточного документа мы видим три даты:

- строка (1) — дата составления документа;

- строка — дата совершения факта хозяйственной жизни (дата реальной отгрузки товаров, передачи заказчику результатов работ, предъявления документа об оказании услуг, передачи имущественных прав);

- строка — дата получения товаров, приемки результатов работ, оказания услуг, получения имущественных прав.

Вспомним, как законодательство увязывает дату составления счета-фактуры, момент определения налоговой базы и возникновение права на вычет у покупателя.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

XML-структура документа в формате по приказу ФНС № 155

XML-структура документа в формате по приказу ФНС № 820

Нужна ли доверенность при получении товара и подписи в упд закон

Оттиск-образец подписи, который так легко передать любому сотруднику и потому очень удобно использовать, можно оставлять далеко не на всех документах. Законные основания запрещают ставить такую подпись, которая не требует «живого» участия уполномоченного лица, на следующих документах:

- связанных с банковскими расчетами;

- различных ведомостях;

- кадровых бумагах;

- декларациях;

- счетах-фактурах;

- кассовых документах;

- договорах, которые нужно регистрировать;

- доверенностях.

Можно оставлять факсимильную подпись при обмене документами в рамках одного договора, если:

- в договоре, подписанном обычным образом, предусмотрена такая возможность;

- между партнерами действует соглашение о применении клише-факсимиле.

Такими бумагами могут быть коммерческие предложения, письма, акты, спецификации и т.п.

Может ли ИП на УСН выставлять УПД

Как мы уже сказали, УПД могут выставлять предприниматели на разных налоговых системах. Единственное отличие состоит в том, что спецрежимники в документе проставляют признак «2», означающий освобождение от НДС. На общей системе налогообложения в левом углу пишут признак «1».

Таким образом, у ИП на УСН универсальный приемо-сдаточный документ будет выполнять роль первички, содержащей сведения об отгрузке товара/услуги, без выделения НДС.

Если в заполненной форме обнаружены ошибки — некорректно указано наименование товара, единица измерения, количество — данные перечеркиваются и сверху прописываются верные значения. Все внесенные корректировки заверяются подписью должностного лица.

Регистрируется УПД в хронологическом порядке, по принципу любой первички. Для большей информативности форму можно менять, дополняя ее новыми строчками и графами. Если вы решили применять данный документ, не забудьте включить его в перечень своего документооборота.

Поставщикам

Введение новых форм у поставщиков будет зависеть от того, насколько готовы будут сети. Когда они сообщают провайдерам о своей готовности к приему документов по новой форме, они регулируют свои настройки соответствующим образом. По итогу документы для сетей оформляют в новых форматах непосредственно в системе ЭДО. Сам поставщик при этом ничего особенного не делает. Он лишь отправляет счета-фактуры, как раньше. В сети они оказываются в необходимой форме. И не имеет значения, работает ли он по веб-версии либо с применением интеграционного решения.

Запуск электронной формы УПД также осуществляется, когда сети становятся готовы. Совместно с провайдером формируется график переключения поставщиков. Каждому звену сообщается дата. К ней он и готовится стать технически способным к отправке универсальных передаточных документов. Как это делается, будет зависеть от способов, с которыми он работает с документацией – по веб-версии или применяя интеграционные решения.

В первом случае понадобится обращение к провайдеру. Он переключит форму документа на своем сервере. Поставщик снова ничего делать не будет, а в системе ЭДО появятся необходимые УПД.

Во втором случае обновление решения будет осуществлять тот, кто его изначально внедрил. Только так начнется работа с новой формой. Если это был провайдер, достаточно с ним согласовать проведение данной работы. Также связываются и со сторонними подрядчиками, если задачу выполняли они. Порой это решает IT-отдел самого предприятия

В любом случае важно, что в процессе участвует и предприятие, и провайдер. И обновление решения всегда осуществляется совместно

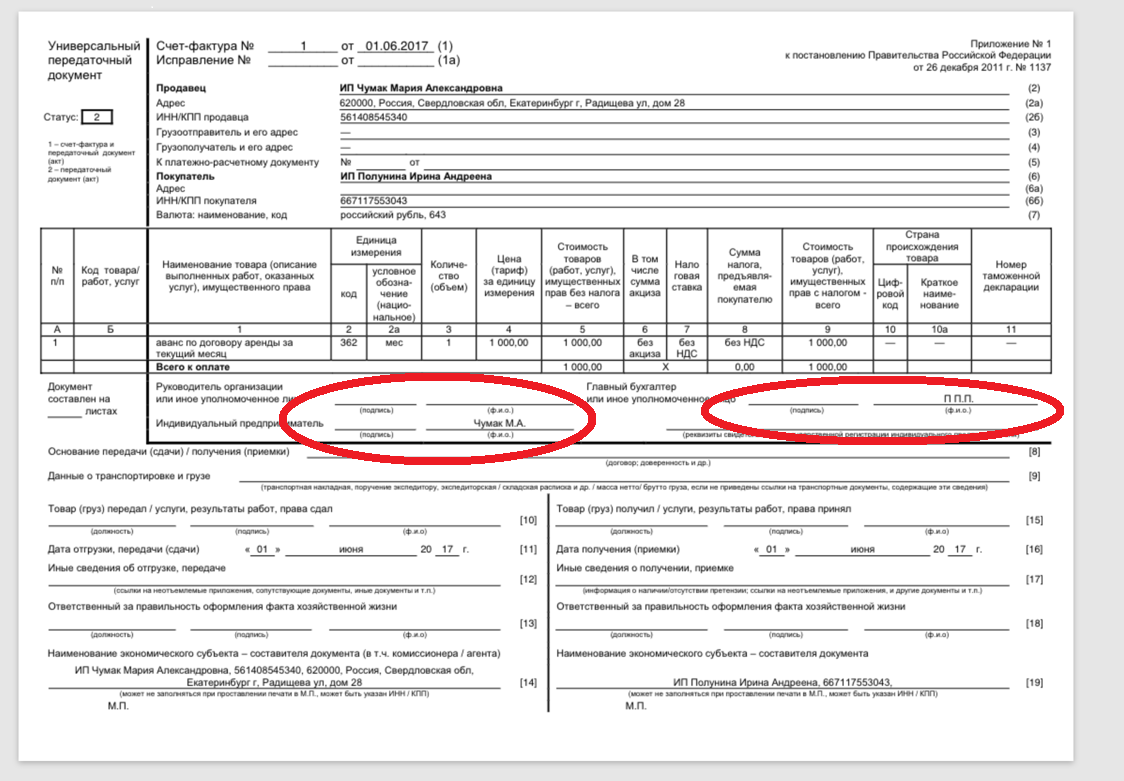

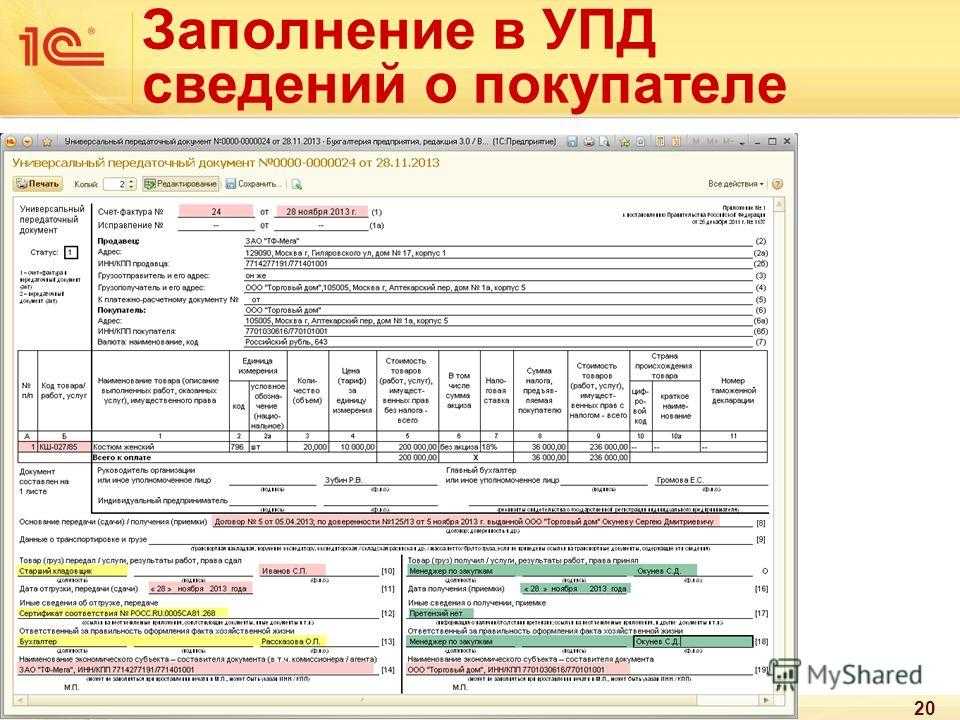

УПД: кто ставит подписи от сторон сделки

Согласно нормам, которые предусматривают Правила заполнения УПД, подписи в документе ставят представители стороны, предоставляющей товары или услуги, и стороны, их покупающей.

От стороны продавца в бланке (блок счета-фактуры и строки 10 и 13) ставят подписи:

- Руководитель (собственник, предприниматель);

- Главный бухгалтер;

- Лица, отвечающие за оформление операции, отпуск и отгрузку товаров или услуг (назначаются распоряжением руководителя, издаваемым в начале финансового года). Если за передачу/отгрузку товара отвечает то же лицо, которое подписывает в УПД блок счета-фактуры, в строке 10 можно указать только его должность и Ф.И.О., а подписи достаточно той, что стоит в счете-фактуре. Также, можно обойтись указанием должности и Ф.И.О. в строке 13, если за отгрузку (строка 10) и за оформление данной операции отвечает один и тот же человек.

От стороны получателя в бланке (строки 15 и 18) ставят подписи:

Лица, ответственные за оформление операции, принятие и оприходование товаров или услуг (назначаются распоряжением руководителя, которое издается в начале финансового года). Если одно лицо отвечает за прием товара и за оформление операции, можно указать в строке 18 его должность и Ф.И.О., а подпись достаточно поставить по строке 15.

Если за оформление отражаемых в УПД операций в организации отвечают несколько лиц одновременно, в бланк необходимо добавить строку для дополнительной подписи (например, 13а, или 18а).

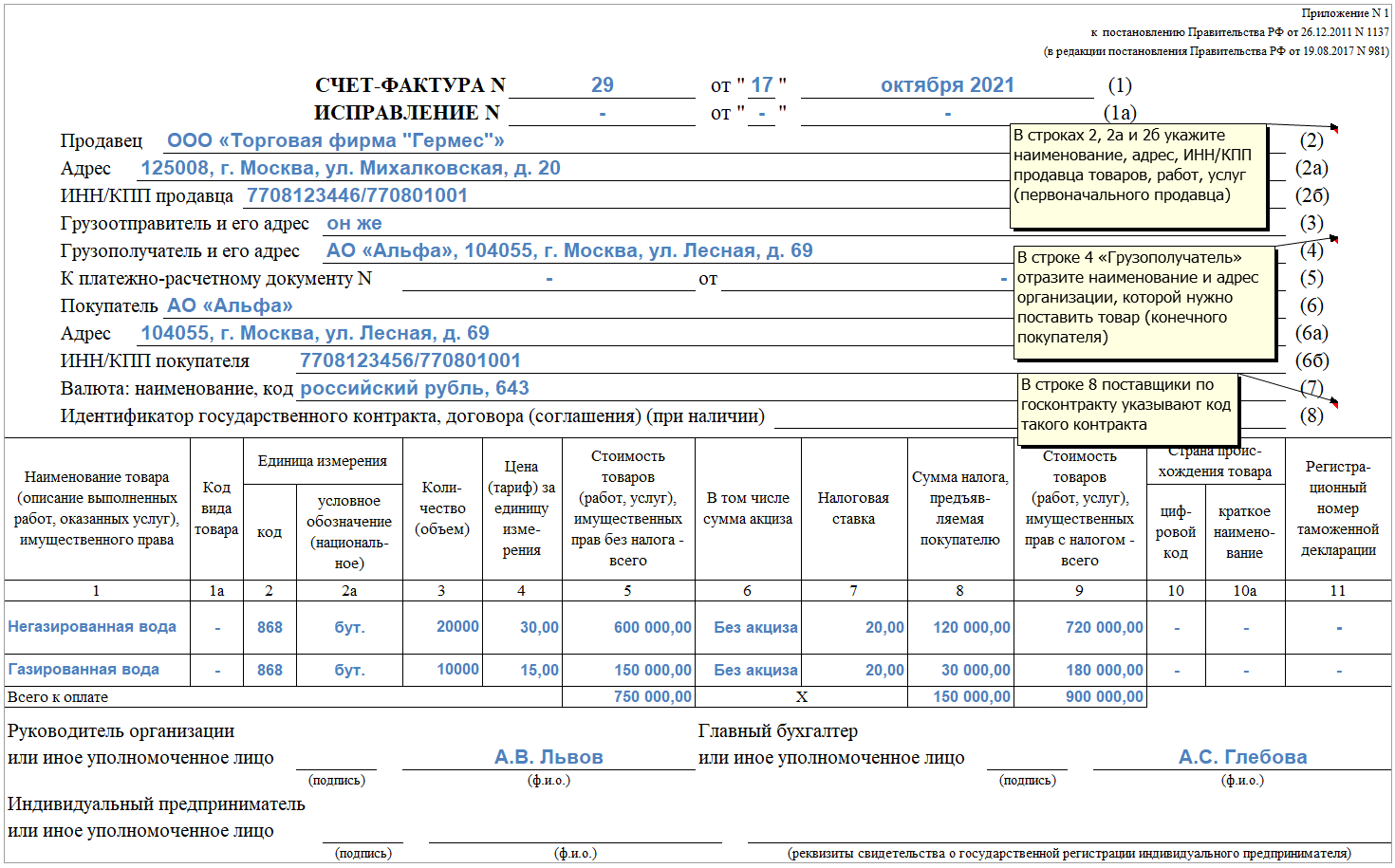

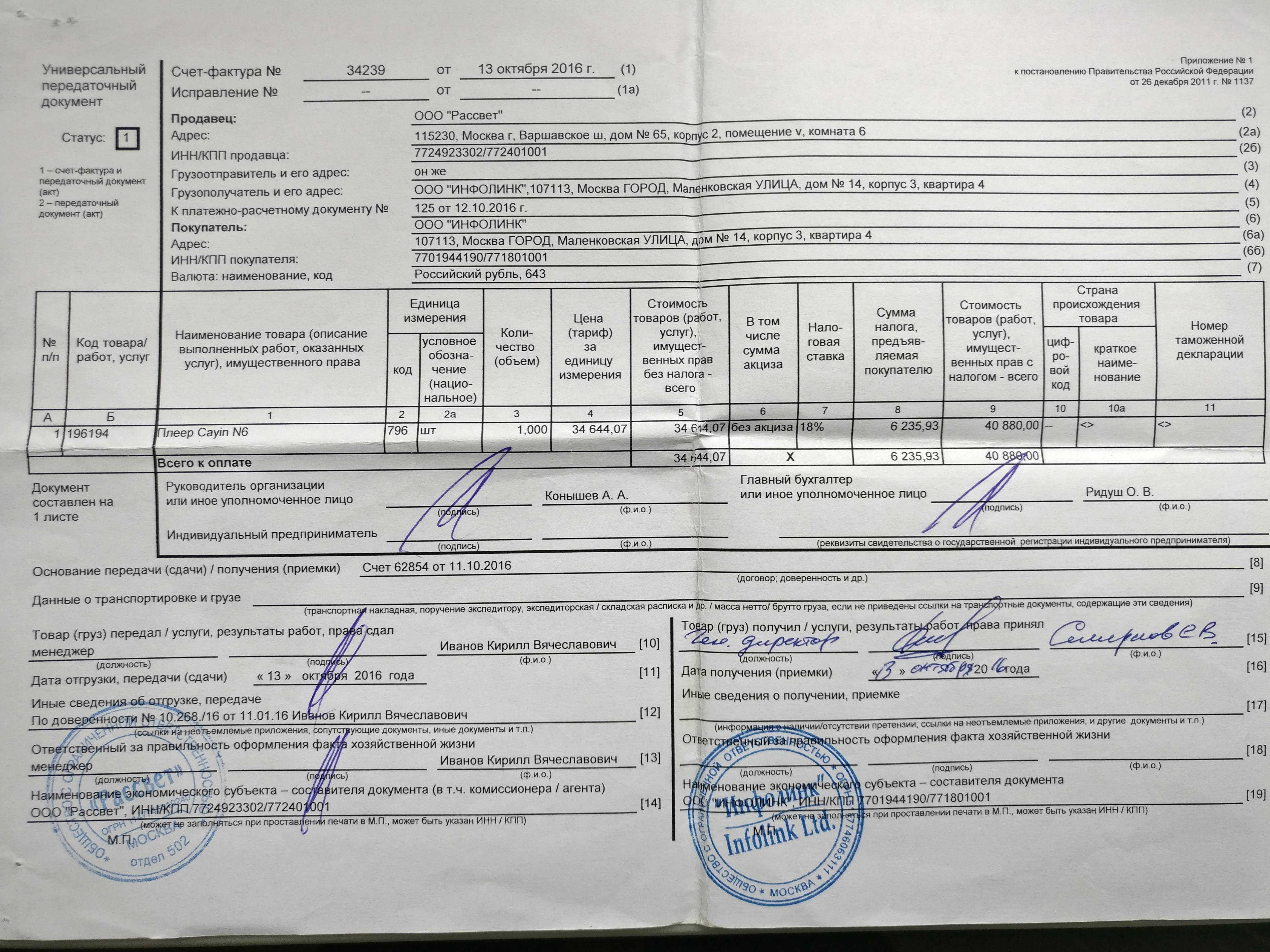

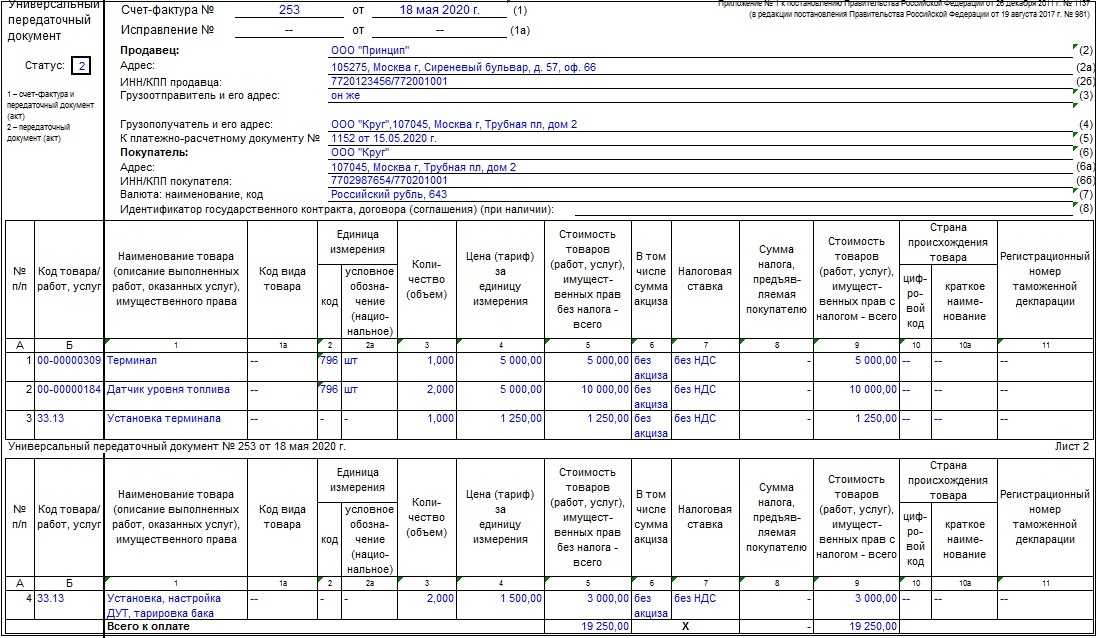

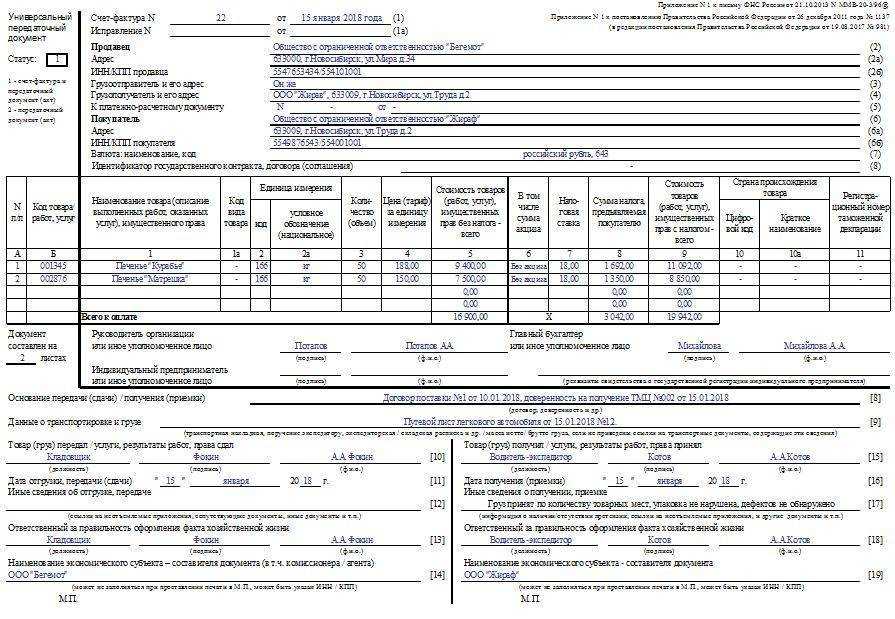

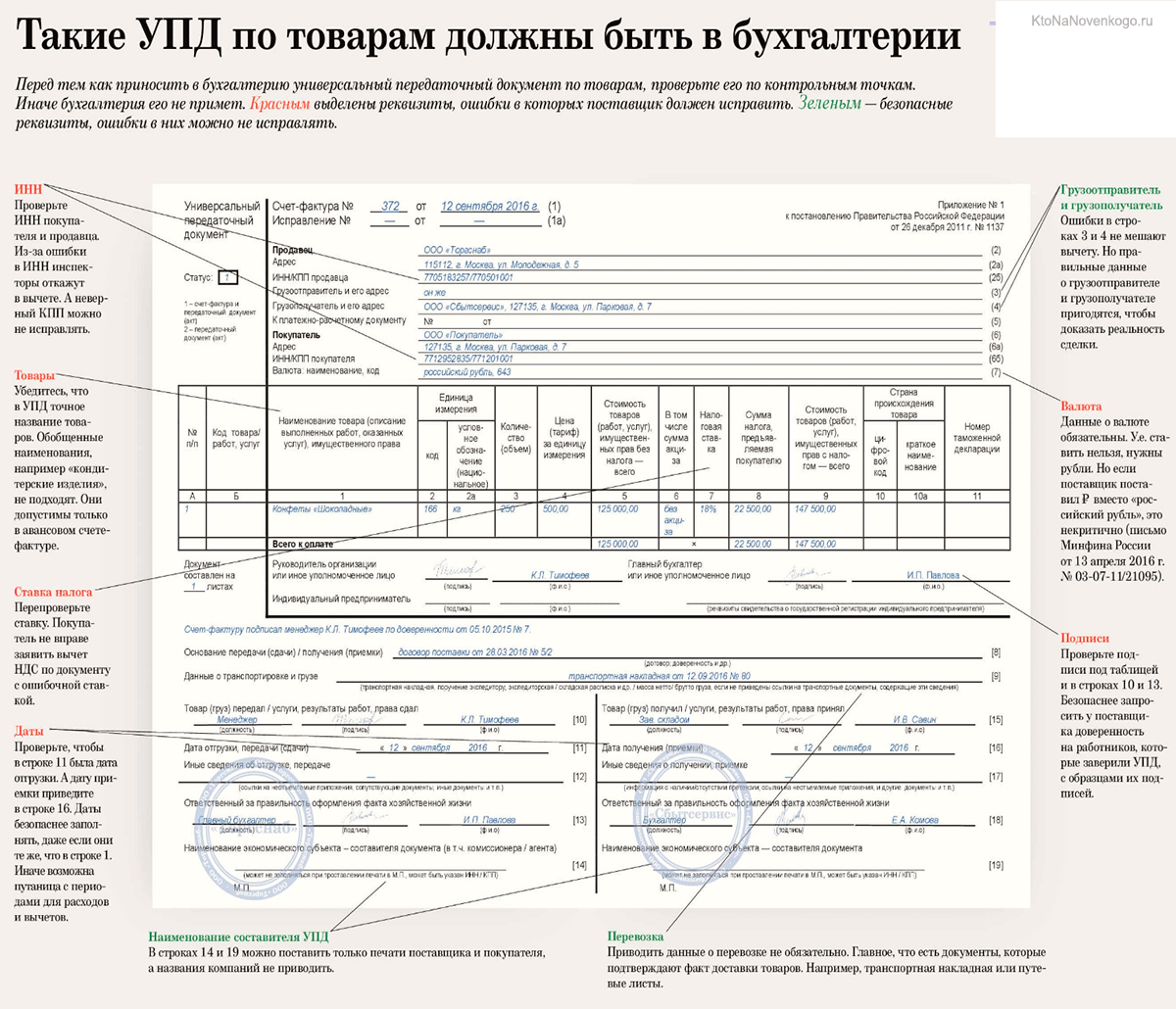

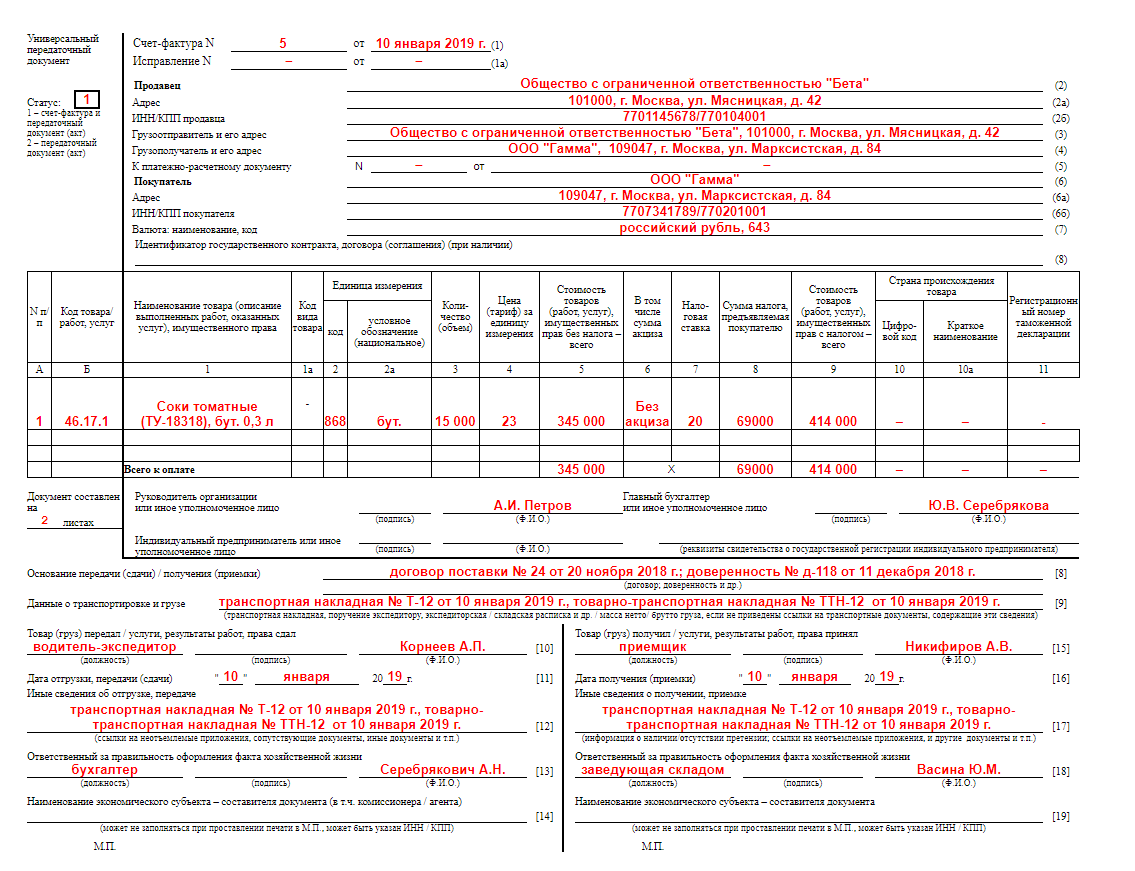

Образец заполнения универсального передаточного документа

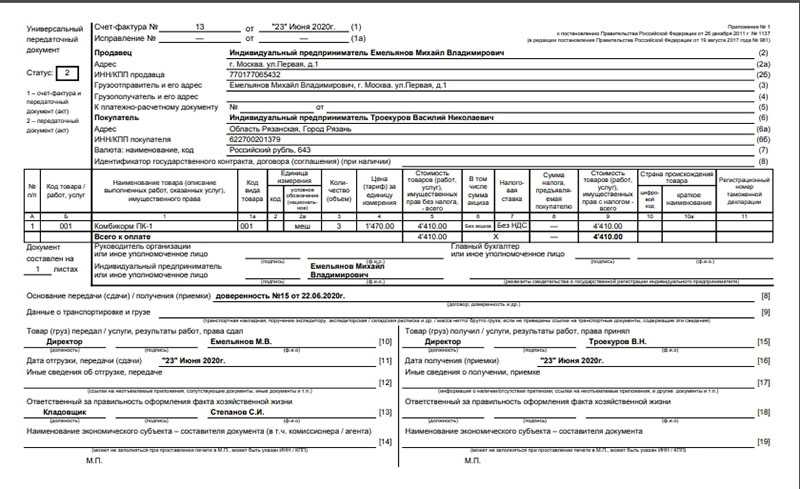

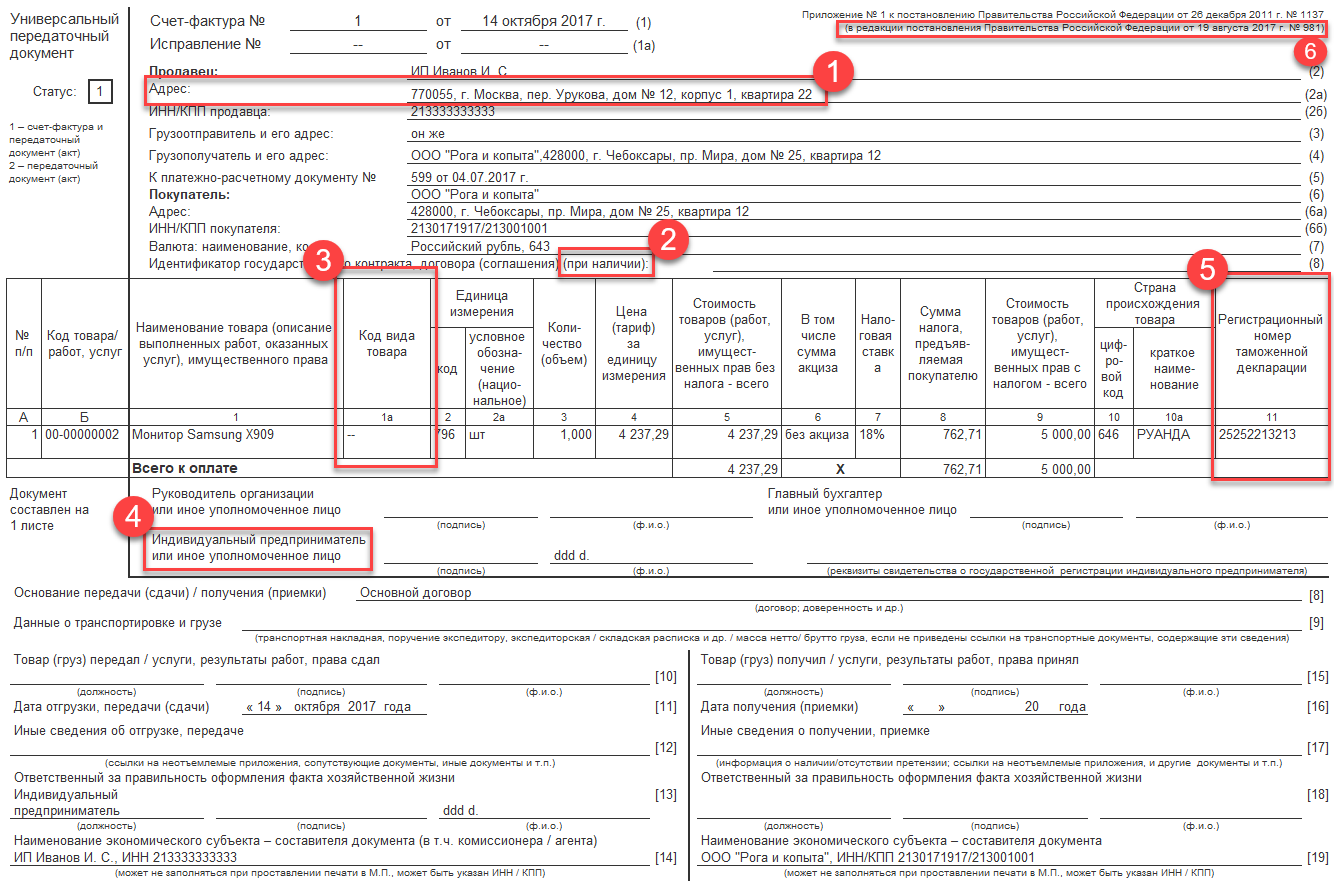

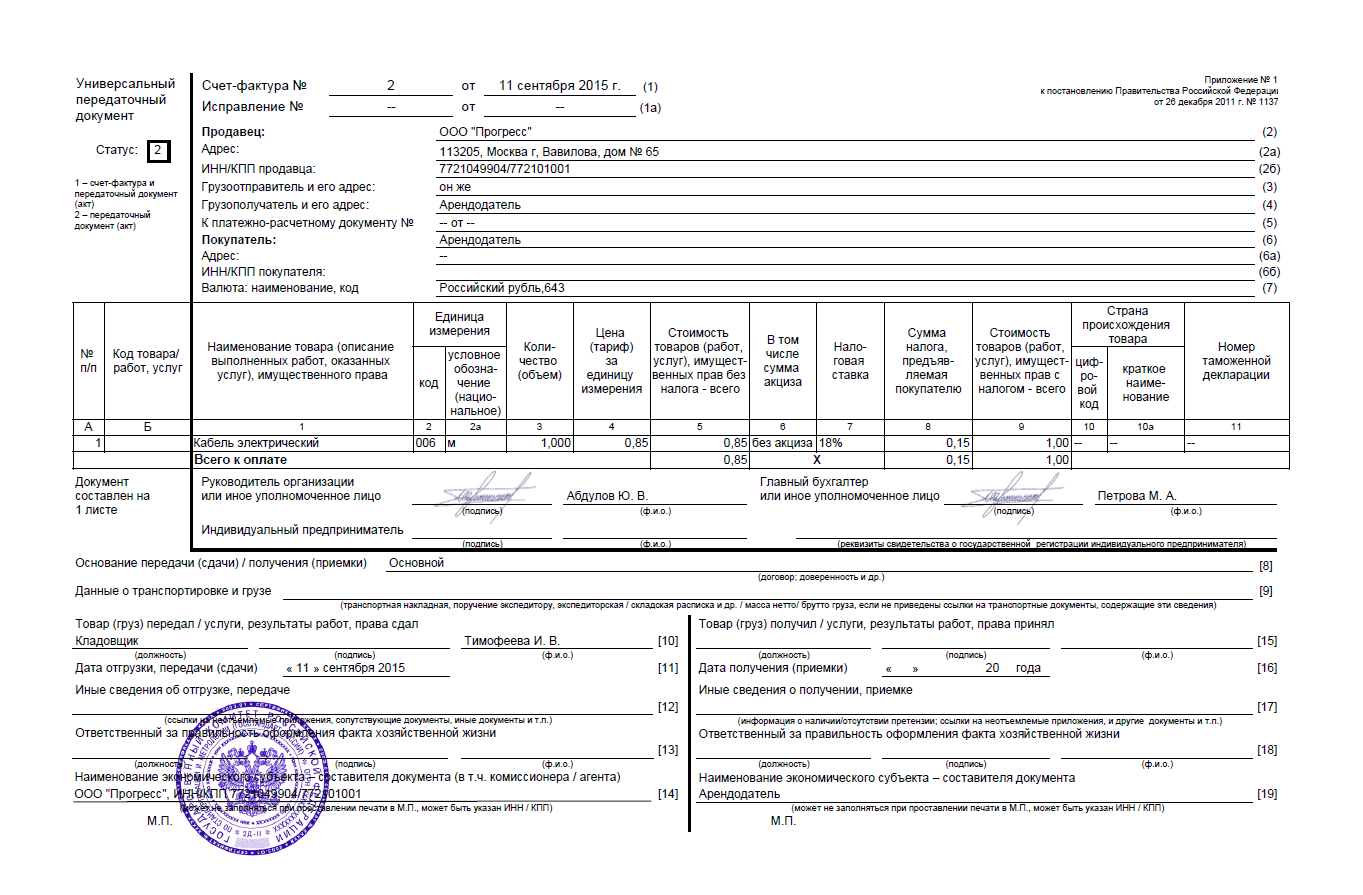

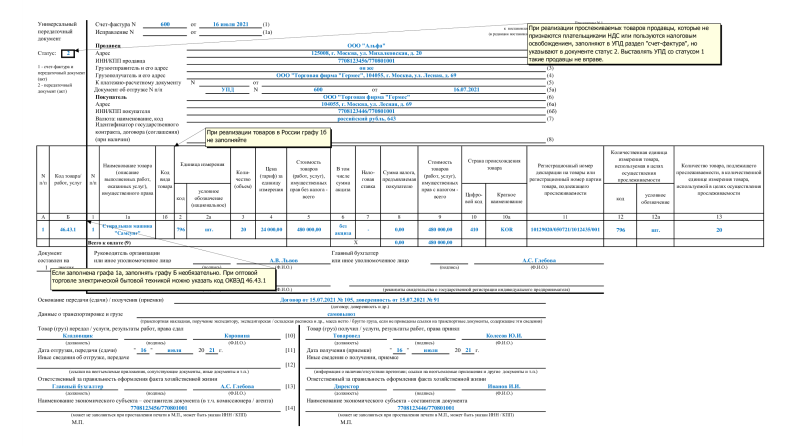

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

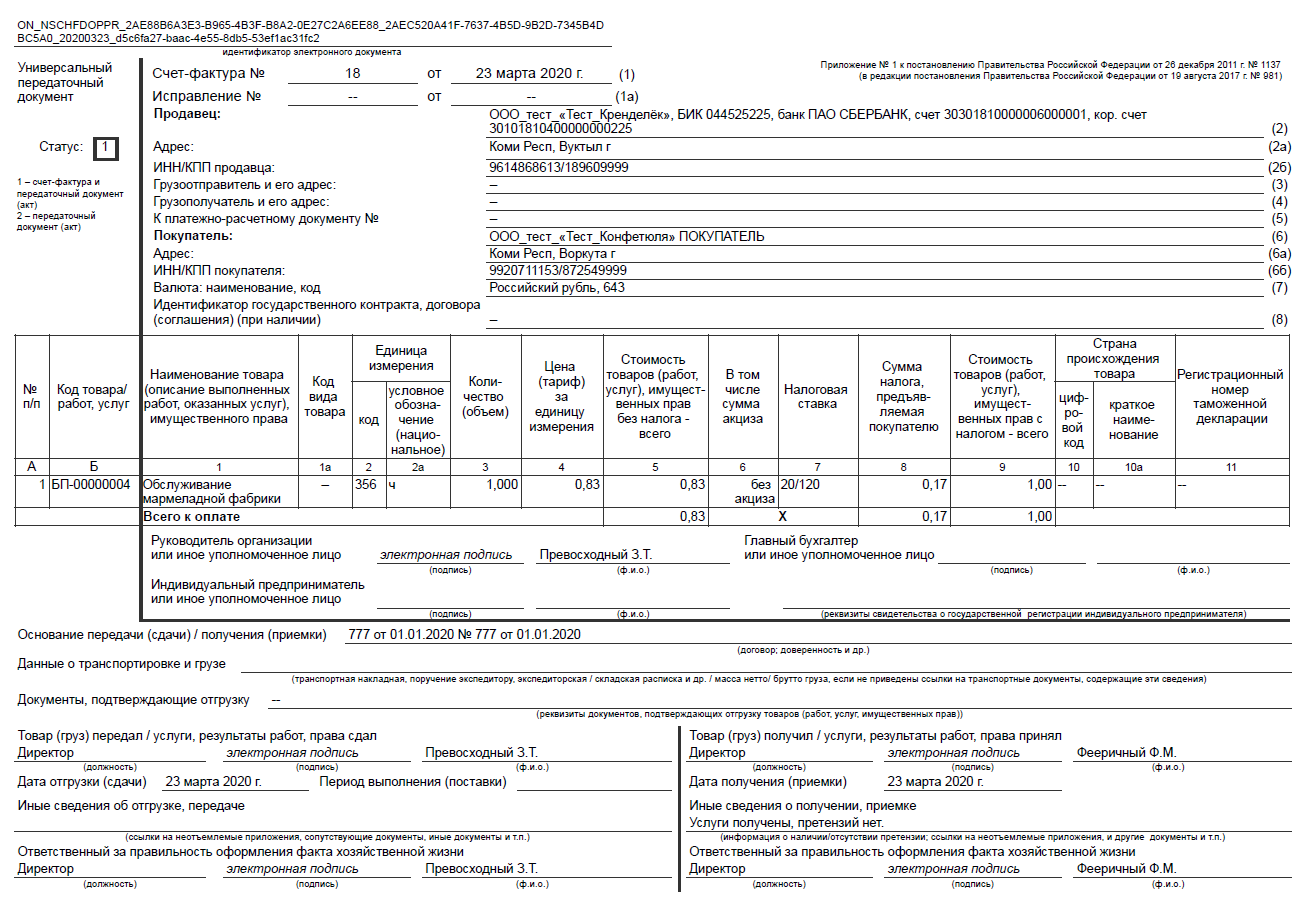

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

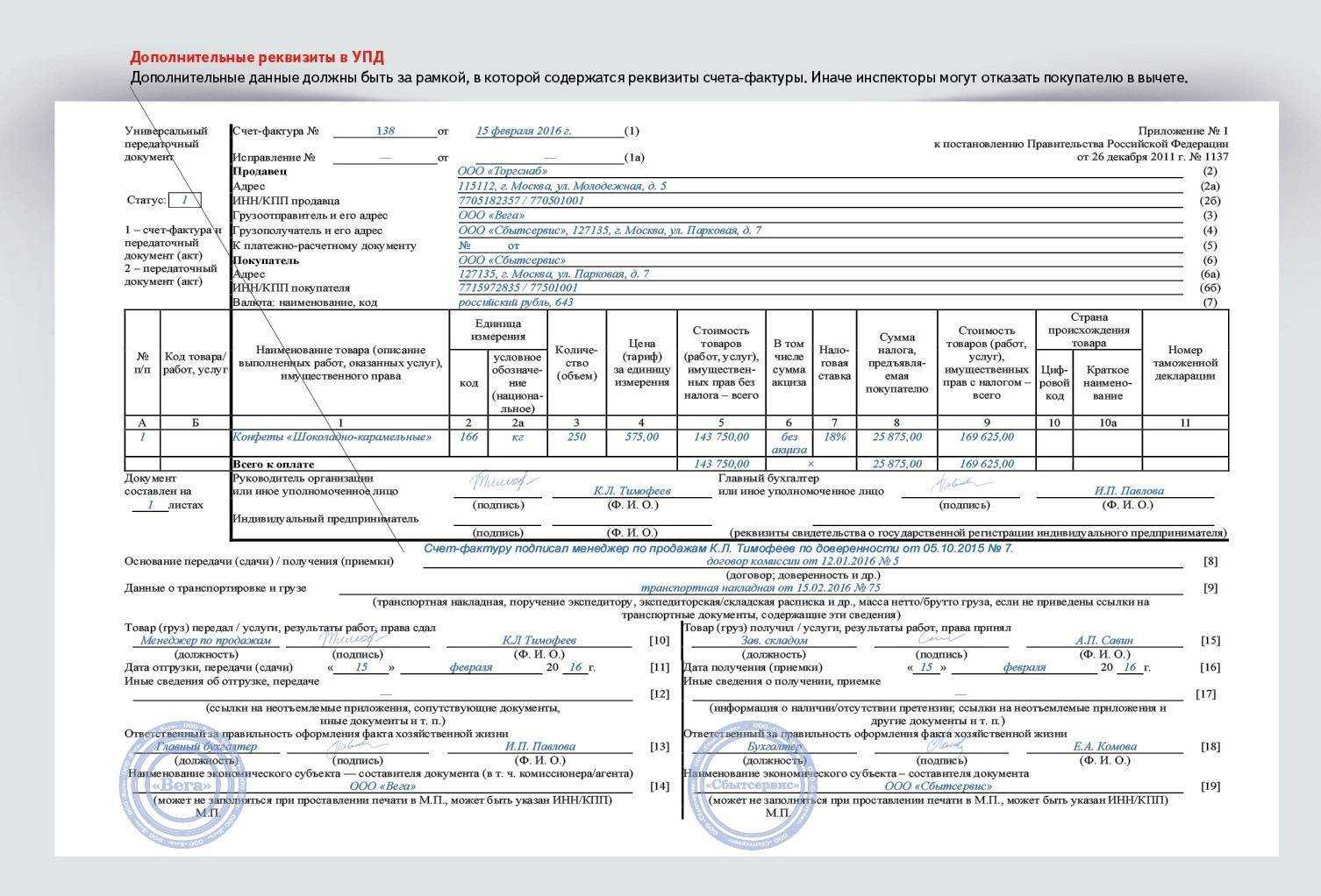

Необязательные поля

Хотя ряд строк заполнять и необязательно, их оформление может оказаться весьма полезным. Дополнительные строки в УПД – это графа «А» с порядковым номером. В нее вносят сведения, чтобы потом было удобнее искать выделение позиции. Также это графа «Б» с артикулом товара, кодом вида услуг. Она полезна, так как подтверждает в ряде случаев применение льгот по страховому взносу, к примеру. В этой же категории находится строка 8. В нее можно внести данные, открывающие отношения сторон. Информация отсюда помогает выделить специфику сделки в самом документе. Порой именно она выступает в роли подтверждения содержания акта и его условий.

Строка 9 предусмотрена для реквизитов транспортных документов, поручений экспедитору, сведений о грузе, его массе и так далее.

В строку 12 помещают данные о товары – паспорта, сертификаты. Сюда вписывают дополнительные сведения – приложения УПД. Ее заполняют, если есть много данных про исполнение сделки исполнителем, которые не вошли в основную часть документа, однако являются важными.

Строка 17 предназначается для данных о претензиях, которыми могут обладать стороны в отношении друг друга. Они могут касаться документов, которые были оформлены одной из сторон.

Нередко УПД заполняются в программе «1С: Предприятия 8». В ней УПД уже включили в перечень с печатными формами для документов, связанных с реализацией и выдачей счетов-фактур на реализацию.

Печатают универсальный передаточный документ на основании счета-фактуры, зарегистрированный для документа отгрузки в базу данных. Чтобы напечатать УПД, в программе кликают на значок с подписью «Печать» и выбирают «Универсальный передаточный документ». «1С» сама заполнит реквизиты, взяв информацию из своей учетной системы. Тем не менее, ряд данных понадобится вбить собственноручно.

На данный момент формы корректировочного УПД не существует. Тем не менее, налоговая служба РФ уже объявила о разработке такого бланка. По этой причине с целью корректирования пользуются счетом-фактурой по Постановлению правительства № 1137. В случае с первичными документами в качестве основания для внесения поправок применяют дополнительное соглашение к договору, протокол изменения цены и так далее.

Одной из важных особенностей документа является то, что печатная и электронная его форма являются абсолютно разными вещами. Большинство их путает, и поэтому с введением 1 июля 2017 года поправки в закон многие решили, что руководители организаций обязаны заменить и счета-фактуры, и «первичку» УПД. Но это не более, чем заблуждение. Закон потребовал с представленной даты новым образом осуществлять заполнение электронных счетов-фактур, и не более того.

Все предшествующие приказы остаются в силе, и применять их можно дальше. Сохранять ли первичные документы действительными, продолжая их оформление по той же форме, либо пользоваться новым форматов и заменить на УПД – дело каждого предприятия. Они сами решат эту задачу. И здесь возникает вопрос, что же будет лучшим решением.

Все поставщики ведут свою особенную учетную политику, применяя в своем бухучете разные форматы документов. На них ориентированы установленные в предприятии учетные системы. Поэтому поставщики по-своему реализуют интеграционное решение с EDI и ЭДО.

Применение лишь одного УПД, замещающего целый пакет, поддержка единого формата, который теперь введен, весьма удобно фирмам в стратегическом плане. Но чтобы перейти на данный формат, понадобится приложить немало усилий. Предприятие должно будет заняться обучением своей системы, чтобы она справлялась с работой новой форме. Поменяется сама схема уже сложившегося документооборота в компании, изменится учетная политика. Ведь теперь она начнет работу с новым типом документа.

Поэтому выбор будет основываться на целях предприятия. Если на текущем этапе есть задача прикладывать минимум усилий на данный процесс, то лучше придерживаться первички. Однако при этом следует ввести ее в новом формате, чтобы не заниматься поддержкой нескольких. И в таком случае придется переучивать учетную системы, чтобы она работала с новым типом документа. Это также потребует некоторых усилий, пусть это и не так сложно.

Но можно пойти еще более простым путем, а именно, выполнить то, что необходимо, соблюдая требования закона по переводу счетов-фактур в обновленном формате. Но оставшуюся часть документов оставить неизменной. Тогда особых трудозатрат не понадобится, однако появится риск того, что в будущем этим вопросом предприятие займется основательно.

Практика показала, что поставщики вслед за сетям внедряют УПД, ведь документооборот никогда не осуществляется односторонне.

Для каких целей может оказаться нужен

На основании этого файла заявляют налоговый вычет, ведут корректный бухучет, списывают возникшие затраты. С его помощью серьезно экономится время и силы сотрудников, уменьшается количество необходимых документов.

При продаже или отгрузке товаров теперь компания не собирает пакет документации из накладных, счет-фактуры и иных передаточных файлов. Все уже прописано на едином универсальном листе.

По факту это СФ, дополненная нужными строками, в частности, об отгрузке и приемке. Когда бумага будет корректно оформлена, ее можно будет отправлять в налоговую и контрагентам.

Главное — перед переходом на новую систему, то следует закрепить это в учетной политике

Все перемены важно внести до начала нового налогового периода

Сложности

Практика доказывает, что трудности, с которыми может столкнуться покупатель, оформляя универсальный передаточный документ, почти полностью отсутствуют. Но все же есть ряд граф, которым стоит уделять больше внимания, чем другим. Так, всегда нужно следить за тем, чтобы в графе 15 содержалась информация о том лице, которое отвечало за получение товаров и услуг. В строке 16 необходимо содержание фактической даты приема объекта, по поводу которого заключалась сделка. Иногда ее оставляют незаполненной. Но нужно помнить, что дата в этой графе никогда не бывает меньше той, в которую составили передаточный документы либо даты отгрузки. Данная рекомендация дается самой Федеральной налоговой службой РФ.

Строку 17 чаще всего заполняют, когда возникают противоречия в процессе приема товара. Иначе ее оставляют пустующей. В графе 18 содержатся сведения о том, кто сделку оформлял документально

И важно помнить, что тут нужно проставить его подпись

В графе 19 нужно указать название предприятия, заполнявшего документа в качестве заказчика. И здесь нужно знать, что если это бухгалтерская контора, то указывают ее название.

Если универсальный передаточный документ заполняет исполнитель, то он часто задается вопросом, на какую дату ему заполнять выручку в бухгалтерском учете. Возникает он, потому что в форме могут содержаться 3 разные даты – подписания, отгрузки и получения.

Однако законодательство Российской Федерации данный вопрос регулирует. Согласно ему, в таких случаях указывают дату, когда заказчику были оказаны услуги или был передан товар. Но если она соответствует дате оформления документа, то указывают дату подписания. Таков порядок действий, если статус документа – «2».

Со статусом «1» действия будут несколько иными. При оформлении документа данного типа выставляют дату оформления счета-фактуры. Она чаще всего идентична дате отгрузки. Но если даты разные, указывают ту же, что и в графе о приеме товара.

Таким образом, с введением универсального передаточного документа многие процессы в предприятии, связанные с заполнением бланков, упростились. Так, УПД сокращает количество документов, сближает налоговый и бухгалтерский учет, оптимизирует передачу данных по каналам связи, ускоряя внедрение электронного документооборота на территории Российской Федерации. Главное здесь — соблюдать основные рекомендации. Поэтому перед тем, как правильно заполнить УПД, к образцу всегда обращаются.

Обязательные и необязательные к заполнению поля

Можно не заполнять следующие графы :

Можно не заполнять следующие графы :

- 9 строка необязательна к заполнению, однако реквизиты транспортной документации, указанные в ней, позволят подтвердить доставку груза.

- Строка 12 заполняется, если имеется дополнительная информация, которую необходимо показать.

- Поле 17 указывает о возникновении претензий со стороны покупателя во время получения заказа.

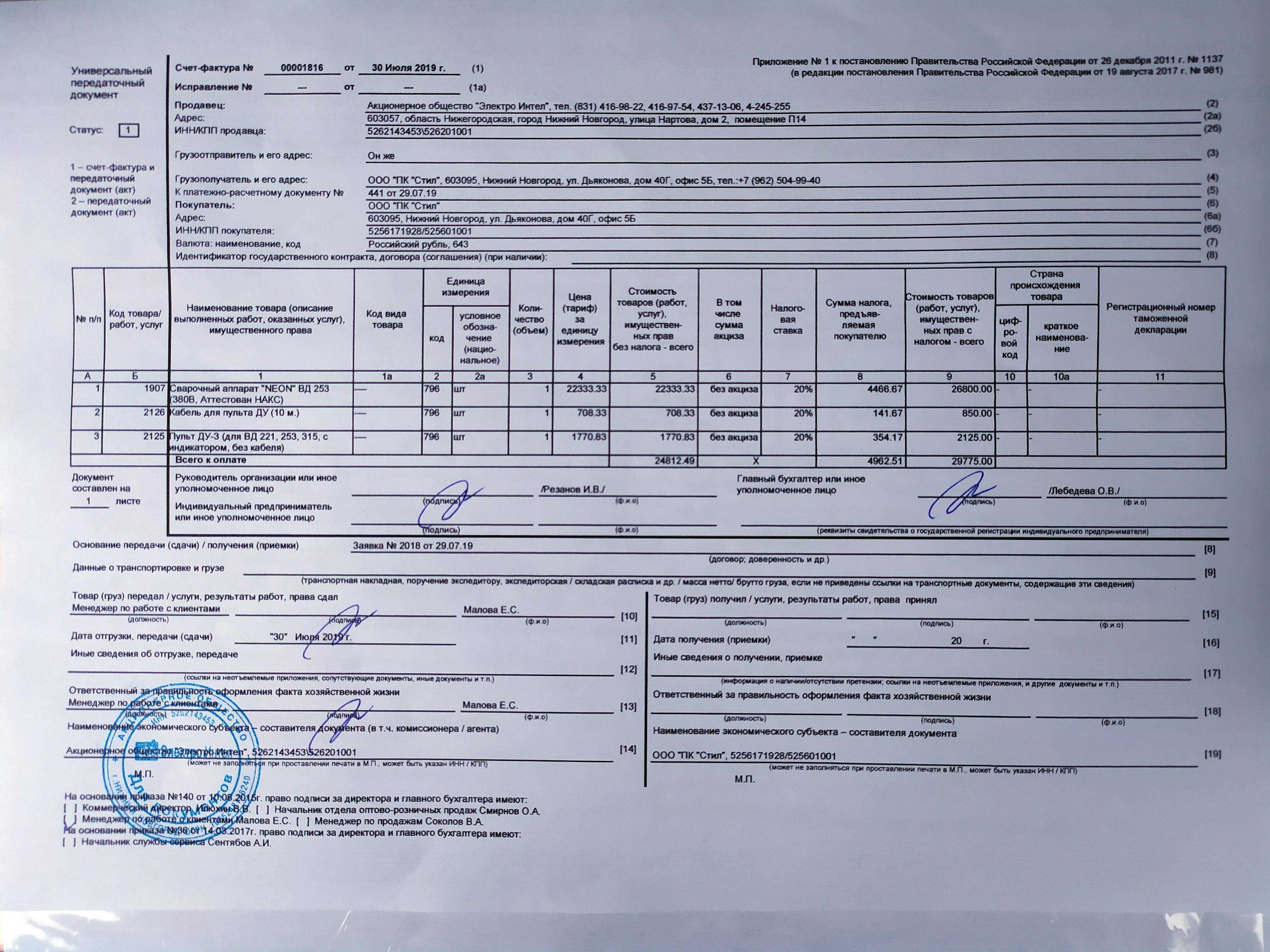

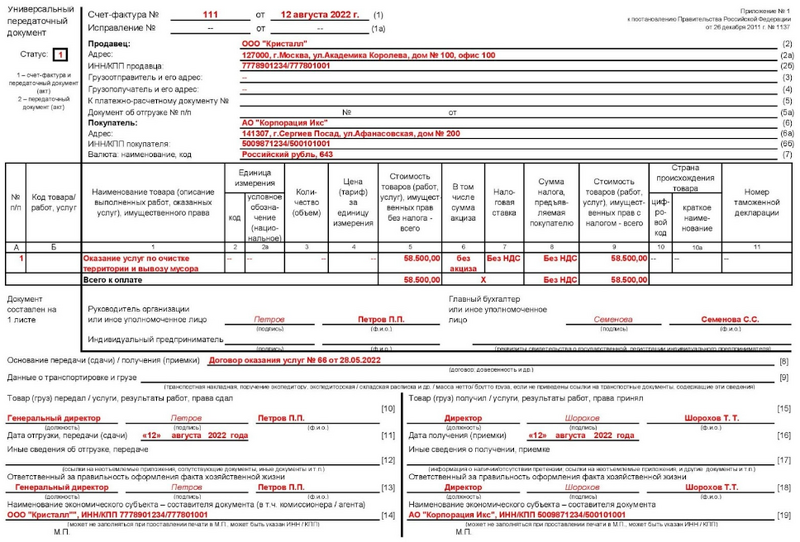

Строки 1а – 7 и остальные поля счета-фактуры предназначены для внесения реквизитов продавца и покупателя, данные платежных документов, вида валюты для расчетов. Они заполняются организациями – плательщиками НДС. На фото показан образец заполнения УПД для ИП с НДС.

Читать дальше: Как организовать профсоюз в организации пошагово

В разделе счета-фактуры при статусе 1 должны присутствовать подписи руководителя и главного бухгалтера, для ИП – указаны реквизиты. Иногда документ может визироваться несколькими лицами. Статус 2 не требует проставления подписей в этих полях.

Когда можно применять бумагу предприятию на УСН?

Предприниматели и компании, использующие упрощенный спецрежим, не являются плательщиками НДС. Это установлено ст. 346.11 НК в п. 2 и п. 3. В этой связи УПД на услуги, товары, работы выписывать при обычных хозяйственных операциях нецелесообразно. Это обусловлено тем, что в своей деятельности «упрощенцы», как правило, используют акт или накладную — одну бумагу, подтверждающую факт перехода права собственности и реализацию. Форма таких документов не такая объемная и является более привычной в работе. При желании, разумеется, можно использовать и нововведение.

Если предприятие решает использовать универсальный передаточный документ, бланк должен содержать код 2. В некоторых случаях предприниматели и компании идут навстречу ценным клиентам и начисляют НДС при продаже. В этом случае контрагенты получают продукцию со входным налогом. В такой ситуации целесообразнее использовать универсальный передаточный документ. Когда можно применять бумагу другим лицам? Использовать ее могут посредники на УСН, которые реализуют от своего имени продукцию/работы с НДС. Это обусловлено тем, что такие агенты обязаны выписывать счета-фактуры и накладные для покупателей. В таких случаях в верхнем углу слева ставится код 1.

Если печать на счете-фактуре не ставится, удастся ли получить вычет?

Даже если коммерсант по привычке поставил печать на счете-фактуре, судьба налогового вычета от этого не изменится

В первую очередь нужно обратить внимание на полноту и правильность отражения обязательных реквизитов, т. к

иначе проблем с вычетом не избежать. К примеру, угрозой для вычета могут стать:

Определить, существенна или нет ошибка в счете-фактуре и нужно ли ее исправлять, вам помогут разъяснения экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к ней можно получить бесплатно.

Ставить или нет печать на счете-фактуре, каждый коммерсант решает сам — никаких негативных последствий при этом не возникнет. Главное, чтобы все обязательные реквизиты были заполнены правильно и в полном объеме.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Документ УПД

Как заполнить УПД в «1С:Бухгалтерии 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут использовать в работе универсальный передаточный документ, который заполняется в соответствие с данными ФНС рекомендациями. На дату подписания номера в печать его форма реализована в следующих программах системы «1С:Предприятие»:

— «1С:Бухгалтерия 8»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Бухгалтерия 8 КОРП»: редакция 2.0, начиная с релиза 2.0.53.6 и редакция 3.0, начиная с релиза 3.0.26.9;

— «1С:Управление торговлей 8», с версий 11.1.2.19 и 10.3.26;

— «1С:Комплексная автоматизация 8» — с версии 1.1.40;

— «1С:Управление производственным предприятием 8» — с версии 1.3.45;

— «1С:Бухгалтерия автономного учреждения 8» (ред. 2.0) и «1С:Бухгалтерия автономного учреждения 8» КОРП (ред. 2.0) — с версий 2.0.53;

— «1С:Бухгалтерский учет 7.7» — с версии 7.70.566;

— «1С:Учет и отчетность предпринимателя 7.7» — начиная с версии 7.70.214;

— «1С:Упрощенная система налогообложения 7.7» — с версии 7.70.217;

— «1С:Торговля и Склад 7.7» — с версии 7.70.976;

— Комплексная конфигурация — с версии 7.70.530;

— «1С:Производство+Услуги+Бухгалтерия 7.7» — с версии 7.70.341.

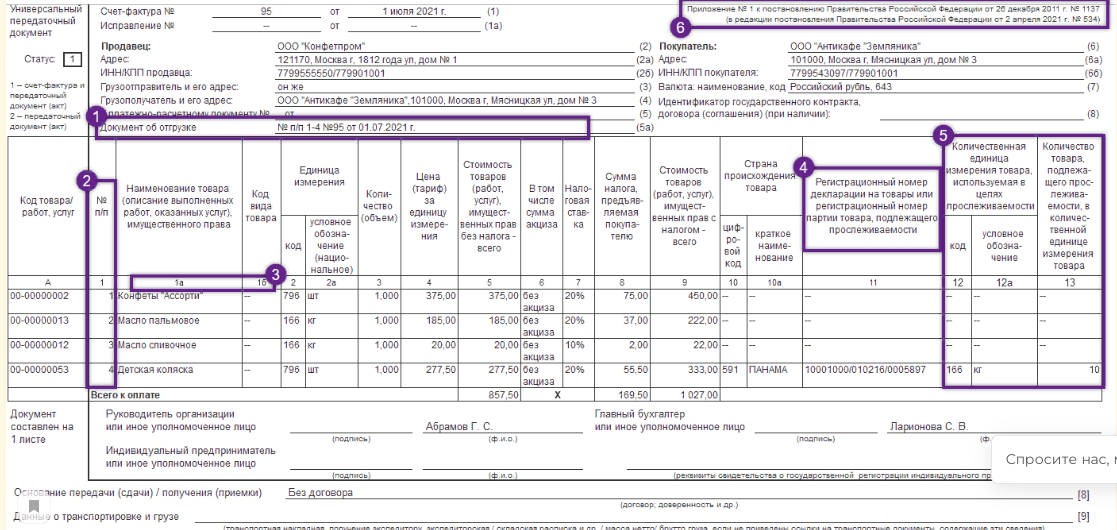

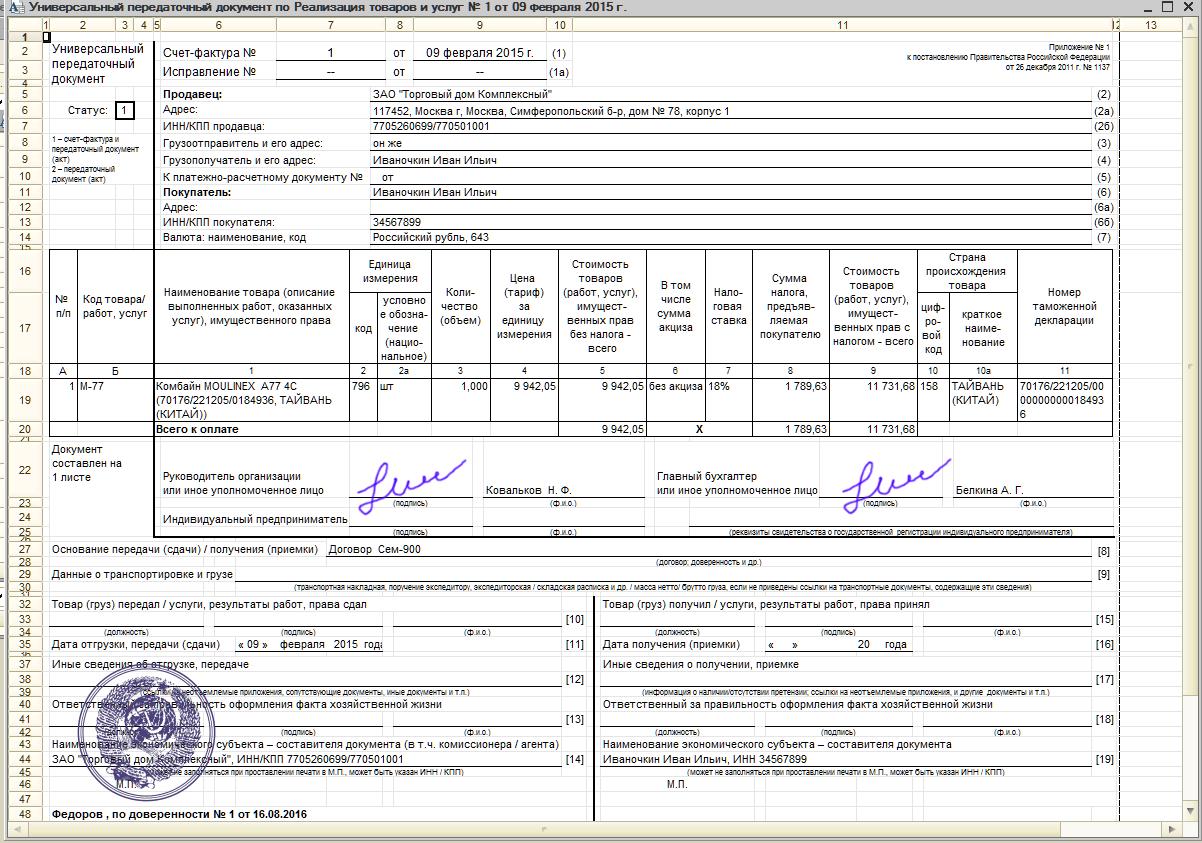

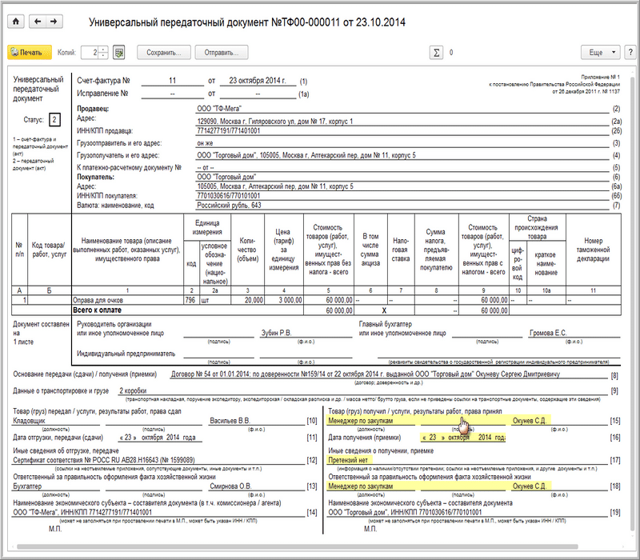

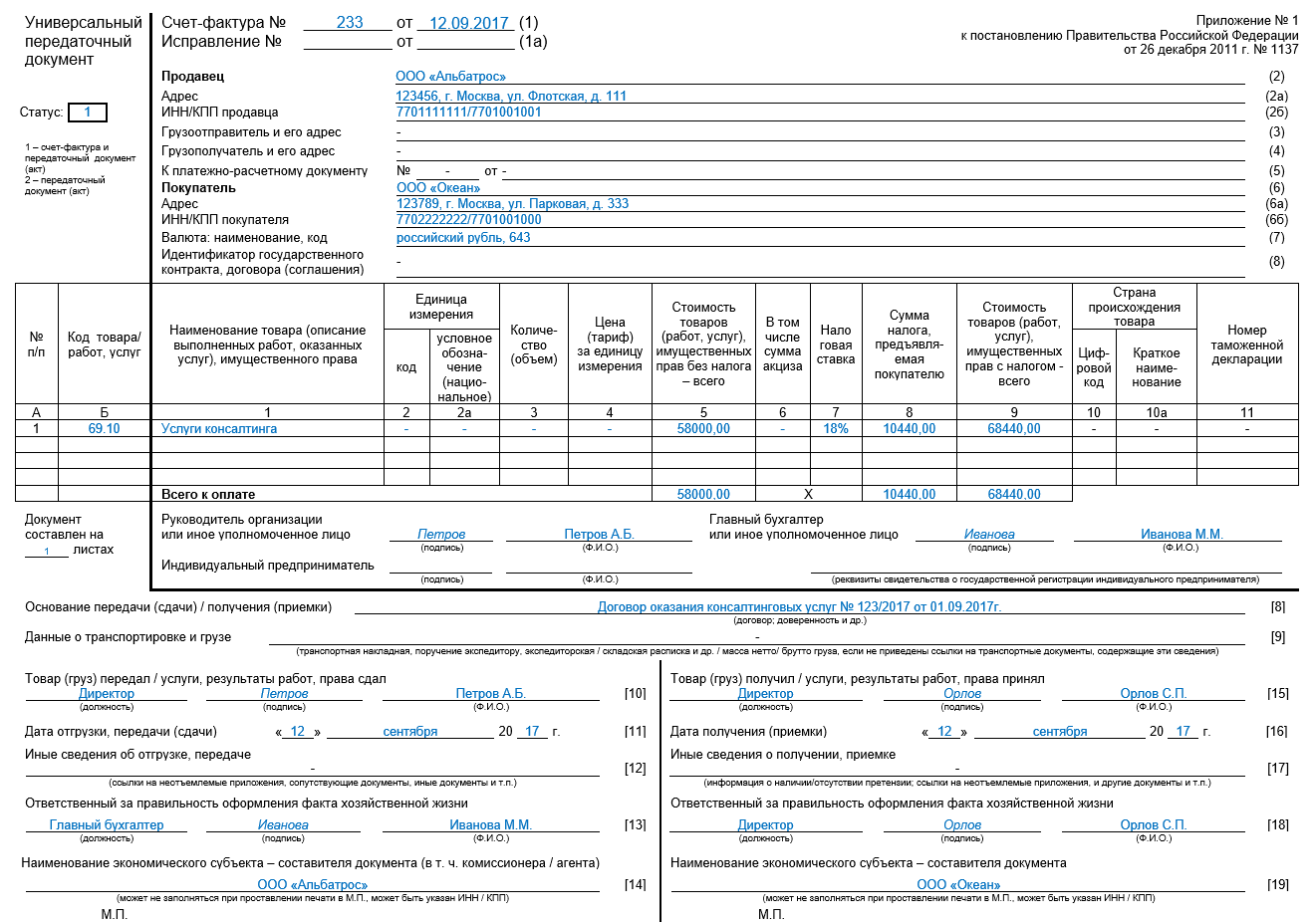

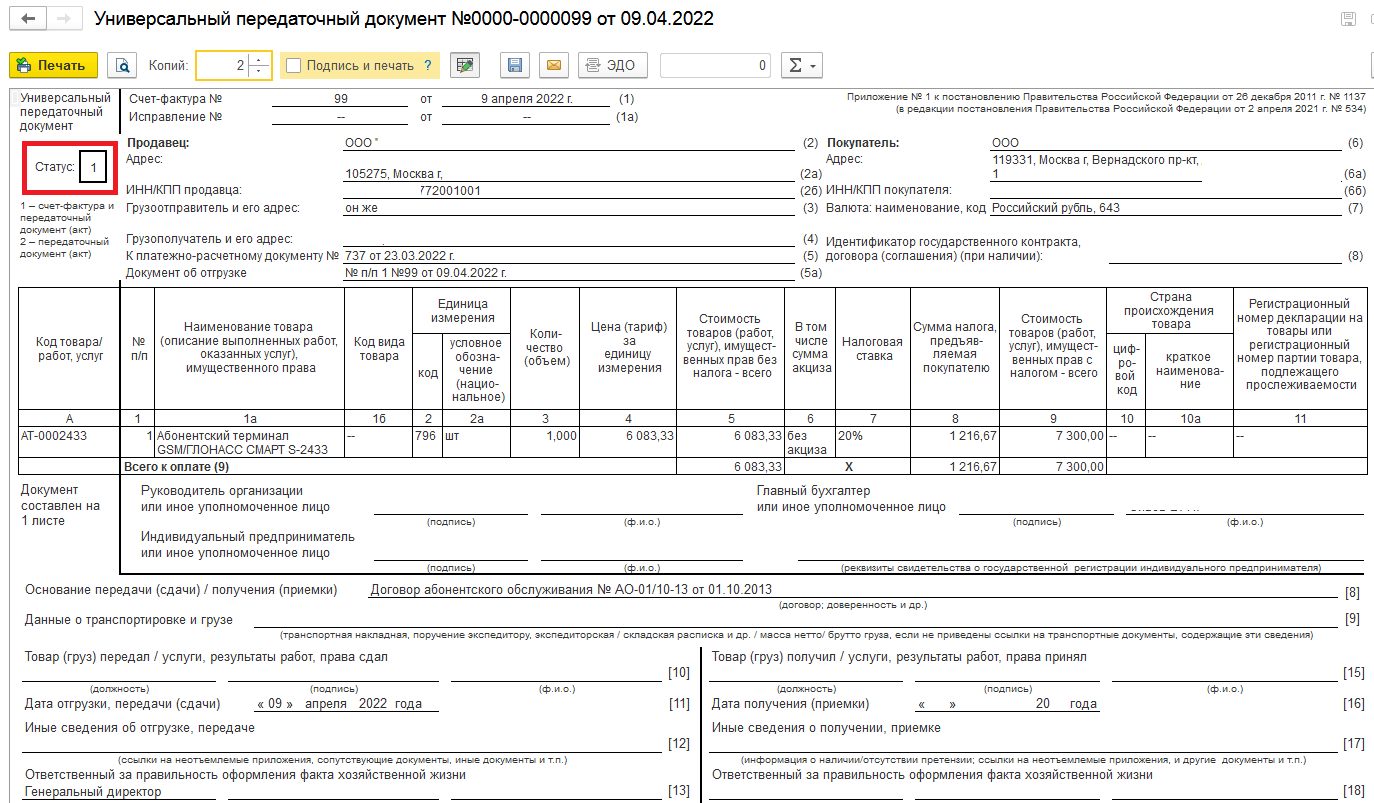

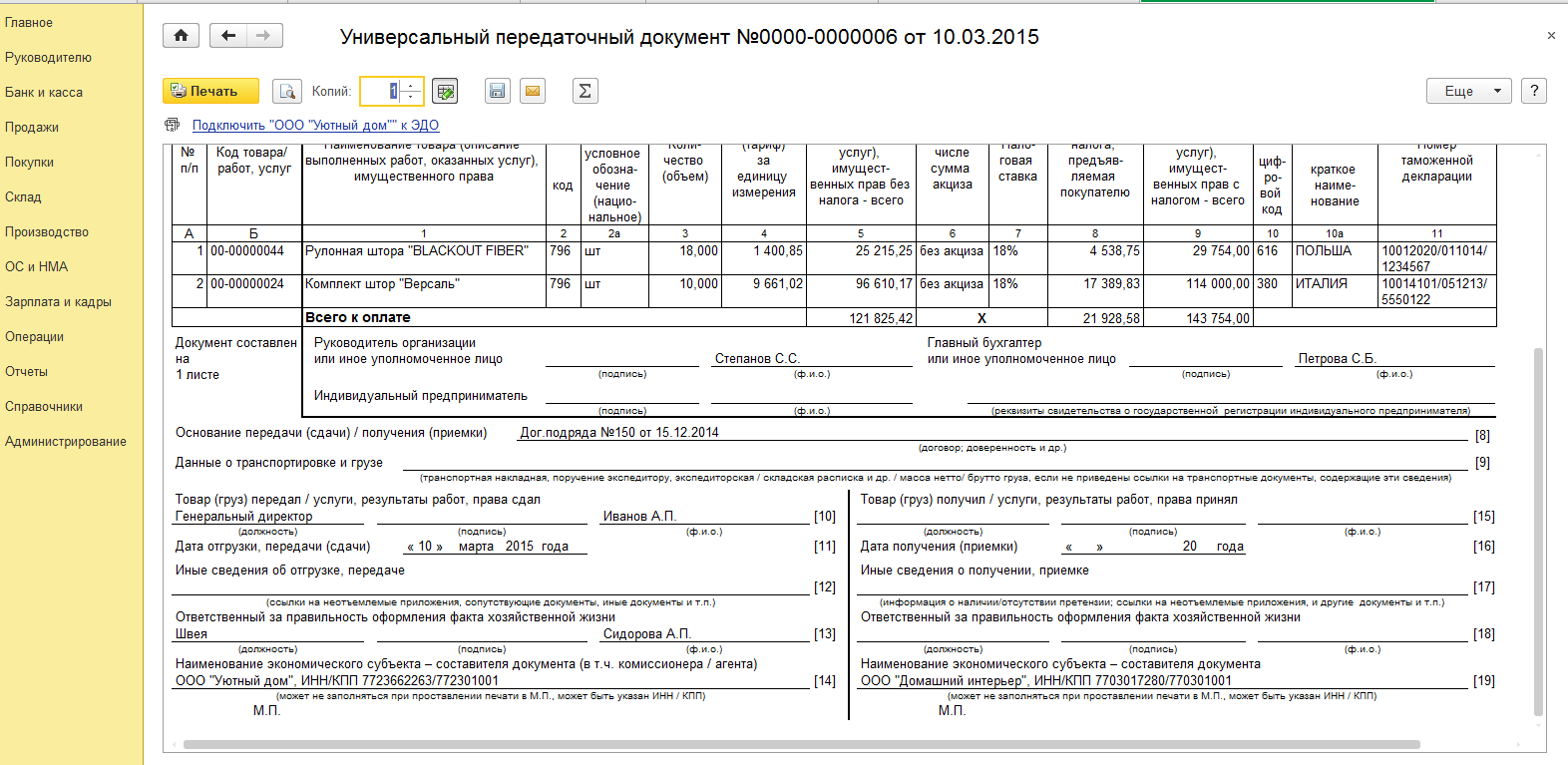

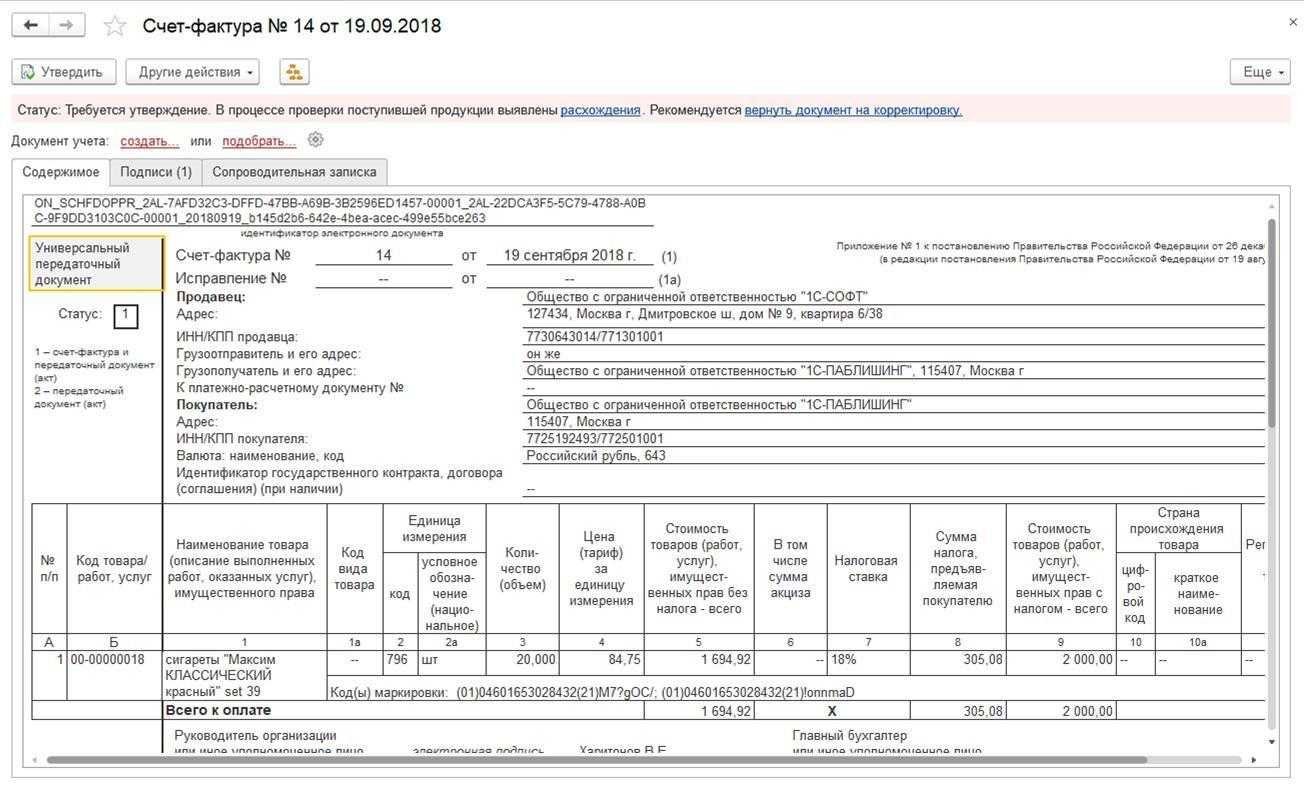

В программе «1С:Бухгалтерия 8» универсальный передаточный документ включен в список печатных форм для документов реализации и выданных счетов-фактур на реализацию (рис. 2).

Рис. 2. Универсальный передаточный документ в составе печатных форм 1С

Распечатать УПД со статусом «1» можно на основании счета-фактуры, который был зарегистрирован в информационной базе для документа отгрузки. При нажатии на кнопку Печать нужно выбрать Универсальный передаточный документ. Программа автоматически заполняет реквизиты УПД по данным учетной системы, однако некоторые показатели придется заполнить в режиме редактирования (см. рис. 3).

Рис. 3. Автозаполнение и редактирование УПД

Как исправить УПД в «1С:Бухгалтерии 8»

Если в универсальном передаточном документе обнаружена ошибка, необходимо на основании исправляемого документа реализации сформировать документ Корректировка реализации с видом операции Исправление в первичных документах. Нужно внести исправления, затем зарегистрировать исправленный счет-фактуру. После этого можно выбрать печатную форму документа: либо счет-фактуру, либо УПД. Причем в данном случае УПД будет являться одновременно и исправленным счетом-фактурой, и исправленным первичным документом. В УПД в строке (1а) будет указана дата и номер исправления в соответствии с порядком, предусмотренным для счетов-фактур

( заполнения счета-фактуры, утв.

).

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила (http://www.nalog.ru/ rub_mns_news/4318681/), что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с

.

После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его.

Что касается первичного документа, то основанием корректировки должен служить специальный документ: дополнительное соглашение к договору, протокол изменения цены и т. п.

В программу «1С:Бухгалтерия 8» (ред. 3.0) встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого первичного документа.

Налоговое ведомство также планирует разработать и утвердить в Минюсте России форматы электронных первичных учетных документов на базе счета-фактуры.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.