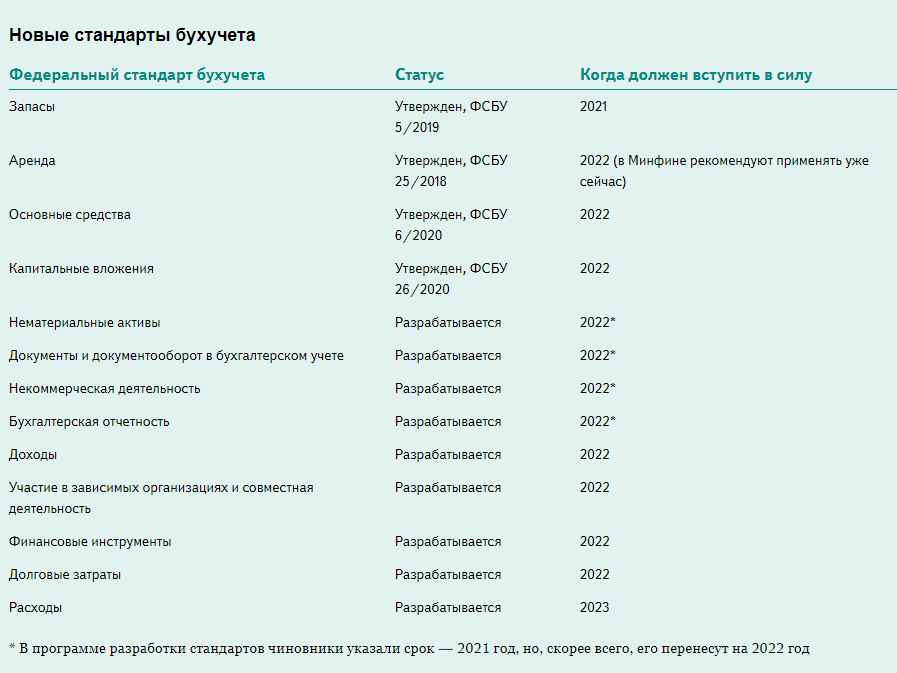

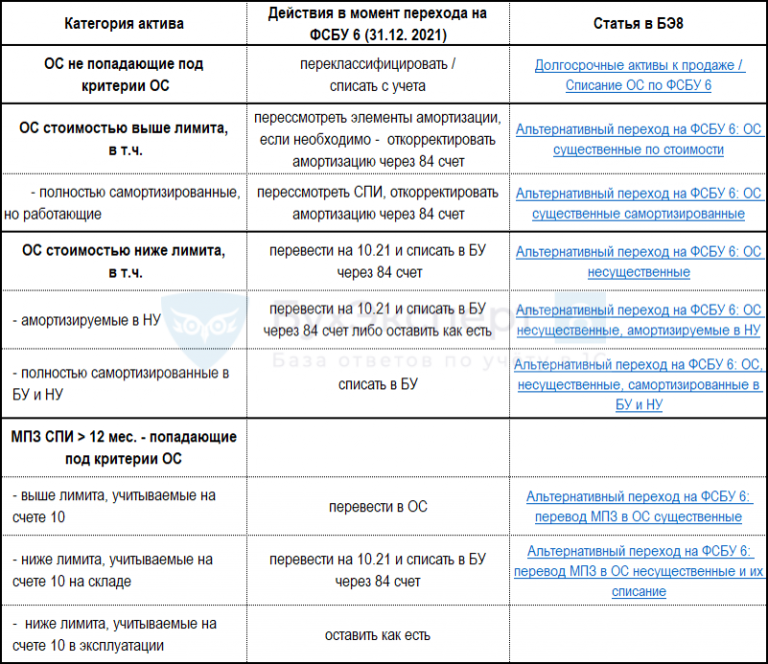

Переход на ФСБУ 14/2022

Новое ФСБУ 14/2022 об НМА станет обязательным только с 2024 года (п. 2 приказа Минфина от 30.05.2022 № 86н). Однако его можно применять досрочно – в 2023 году.

Если вы сделали такой выбор, пропишите в учетной политике на 2023 год следующие элементы.

Лимит по НМА

Для НМА разрешено устанавливать стоимостной лимит. Если актив соответствует признакам НМА, но стоит меньше лимита, учитывать как НМА его не нужно. Синхронизируйте стоимостной лимит с налоговым учетом. Установите лимит для НМА в 100 тыс. руб.

Контроль над активами стоимостью ниже лимита

Чтобы контролировать активы, которые не признали НМА из-за стоимости ниже лимита, есть два варианта. Можно создать специальный регистр. Или вести учет на забалансовом счете счет 014 «Объекты, не относящиеся к НМА, в эксплуатации».

При любом выборе нужно внести корректировку в учетную политику сразу в двух местах.

Если выбрали регистр, то пропишите выбор в самой учетной политике. А форму регистра утвердите в приложении к учетной политике.

В случае выбора забалансового счета выбор также пропишите в учетной политике. А сам забалансовый счет включите в рабочий план счетов.

Оценка НМА после признания

Есть два варианта оценки НМА после признания – по первоначальной стоимости, или по переоцененной. При этом последний вариант нельзя применять:

- по НМА, для которых нет активного рынка (п. 17 ФСБУ 14/2022);

- к средствам индивидуализации, разрешениям или лицензиям на отдельные виды деятельности (п. 18 ФСБУ 14/2022).

Амортизация

Определите, когда будете начинать и прекращать амортизацию. Или прямо с дат признания актива и его выбытия, или только с 1-го числа следующего месяца после этих дат (п. 38 ФСБУ 14/2022).

Определите в учетной политике, как часто вы будете начислять амортизацию – за месяц, квартал или год (п. 37 ФСБУ 14/2022).

Установите, в каких случаях и как часто будете перепроверять адекватность элементов амортизации (п. 42 ФСБУ 14/2022). Напомним, что в конце года такая проверка обязательна.

Порядок перехода на ФСБУ 14/2022

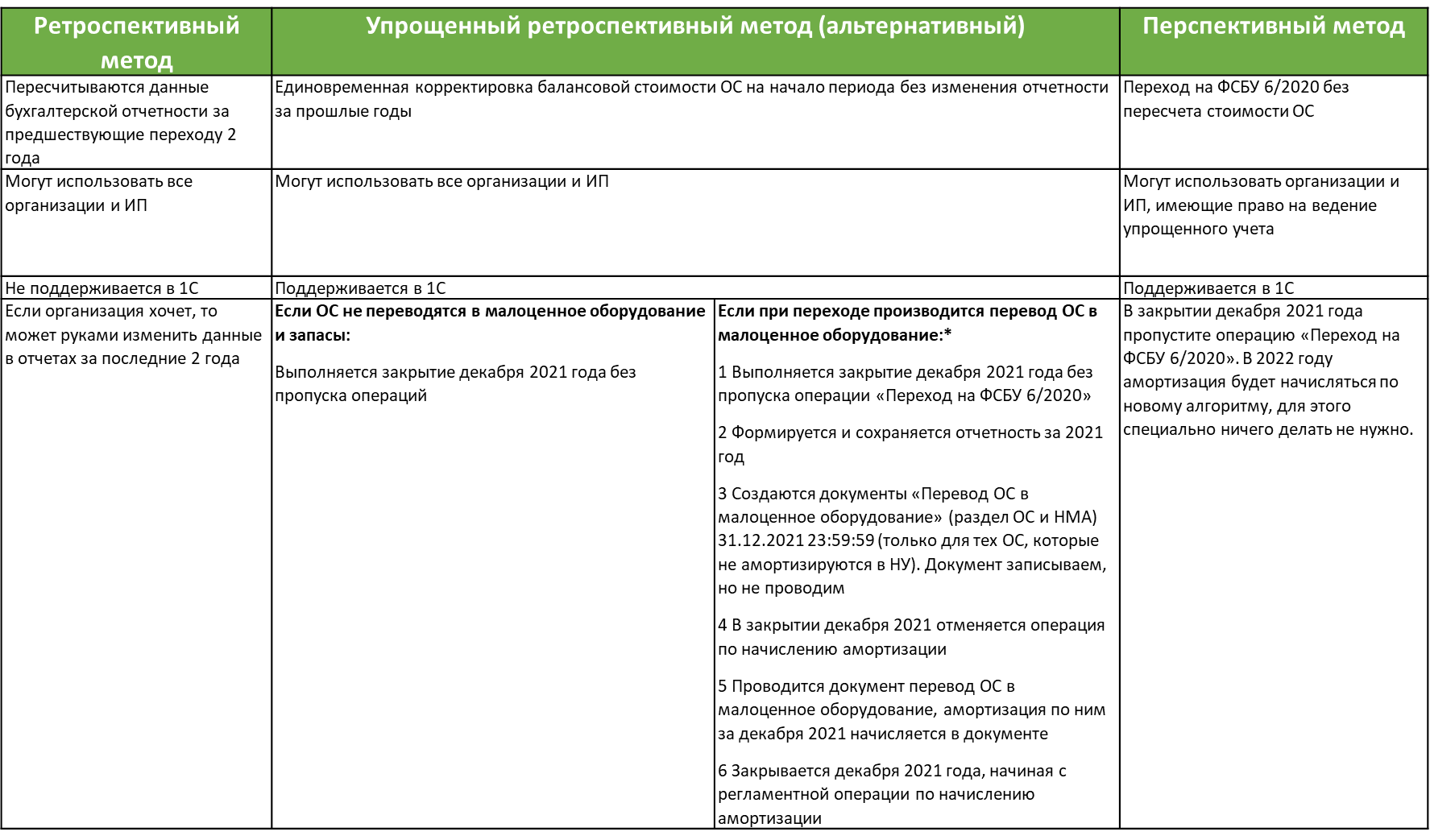

Есть два способа перехода – по умолчанию и по выбору. В первом случае надо пересчитать все сравнительные показатели в бухотчетности (п. 52 ФСБУ 14/2022). Во втором – сравнительные показатели за прошлые годы пересчитывать не надо (п. 53 ФСБУ 14/2022).

Оценка инвестиционной недвижимости

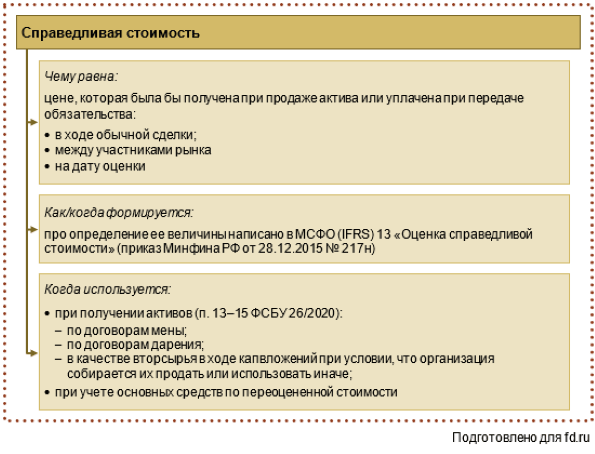

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков

Срок полезного использования

Срок полезного использования (или СПИ) — срок, в течение которого имущество будет приносить прибыль организации. Чтобы имущество признали ОС, срок должен быть не менее 12 месяцев. У некоторых активов срок может выражаться в натуральном выражении, например в количестве произведённых деталей.

Срок определяют при оприходовании ОС и исходят из:

-

Характеристик актива, которые влияют на период его использования — производительности, мощности и т.д.

-

Вероятности износа актива (количества поездок на транспорте, нагрузки на оборудование и т.д.)

-

Вероятности устаревания имущества. Например, если в продажу поступит улучшенное оборудование.

-

Планов по замене имущества.

Пример расчета амортизации после увеличения срока полезного использования ОС

Исходные данные:

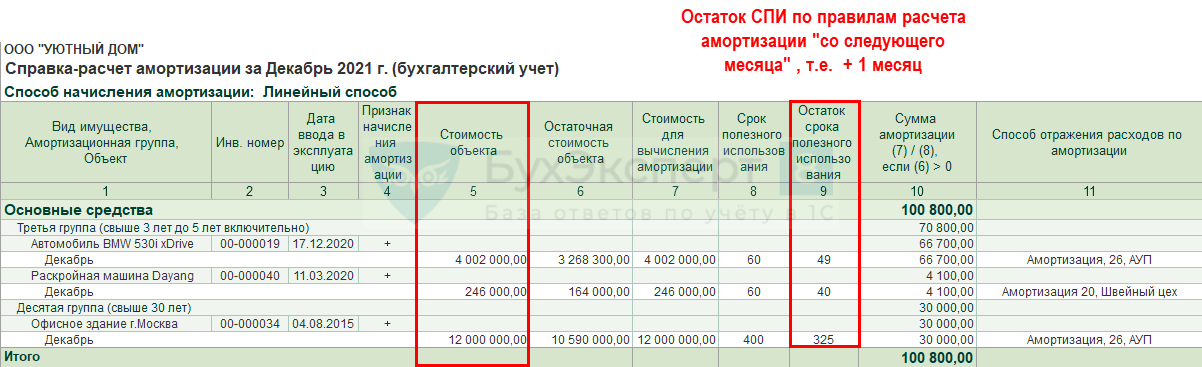

По оборудованию, первоначальная стоимость которого составила 5 000 000 руб., в бухгалтерском учете определены следующие элементы амортизации:

- СПИ — 60 месяцев (в соответствии с рекомендациями производителя);

- ликвидационная стоимость — 200 000 руб.;

- способ начисления амортизации — линейный.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

Ежемесячная сумма амортизации по оборудованию составляет 80 000 руб.

При ежегодной проверке элементов амортизации по результатам наблюдения за фактическими сроками прекращения эксплуатации в организации аналогичного оборудования установлено, что обычно оно используется в течение 84 месяцев. На основе имеющейся информации из открытых источников организация определила, что аналогичное оборудование, бывшее в эксплуатации 84 месяца, можно продать за 60 000 руб. Организация посчитала, что полученная информация свидетельствует о существенном увеличении ожидаемого периода получения экономических выгод от использования оборудования, поэтому приняла решение с 1 января следующего года установить новые элементы амортизации:

- новый СПИ — 84 месяца;

- новая ликвидационная стоимость — 60 000 руб.

Способ начисления амортизации не изменился — линейный.

На дату начала применения новых элементов амортизации:

- срок фактической эксплуатации оборудования — 26 месяцев;

- сумма начисленной амортизации — 2 080 000 руб. (80 000 руб. x 26 мес.);

- оставшийся СПИ после корректировки — 58 месяцев (84 мес. — 26 мес.).

Расчет амортизации оборудования после изменения ее элементов следующий:

Через 58 месяцев балансовая стоимость оборудования будет равна его ликвидационной стоимости (5 000 000 руб. — 4 940 000 руб. = 60 000 руб.).

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического. Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ.

И еще: согласно пп. «н» п. 45 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности информация об элементах амортизации основных средств и их изменениях.

Для пересмотра элементов амортизации вы можете создать отдельную комиссию или возложить соответствующие обязанности, например, на инвентаризационную комиссию или комиссию по приемке объекта ОС после ремонта, реконструкции и т.д.

В зависимости от ситуации в нее должны входить не только технические специалисты, которые могут оценить состояние ОС и условия их использования, но и экономисты, технологи, начальники производства и прочие специалисты, которые планируют и просчитывают будущие экономические выгоды от использования ОС.

Документальное оформление

Так же, как и другие хозяйственные операции, модернизация объектов основных средств оформляется первичными документами. Комплект документов, который необходимо оформить при проведении модернизации, аналогичен документам, составляемым при проведении ремонтов (см. врезку на с. 38). Единственное исключение — не надо заполнять дефектную ведомость, ведь доработка производится не в целях устранения поломки основного средства, а для улучшения его технико-экономических показателей.

Обратите внимание! Ремонтируем самортизированный объект

Иногда в основном средстве с нулевой остаточной стоимостью достаточно заменить неисправные детали, и оно снова будет пригодно для дальнейшей эксплуатации. Компания может провести ремонт оборудования как своими силами, так и с привлечением сторонней организации. В некоторых случаях второй способ даже предпочтительнее, так как могут потребоваться специальные знания и инструменты. Но независимо от способа проведения ремонта его результаты следует оформить документально. Перечень необходимых документов приведен в п. п. 67, 69 и 71 Методических указаний:

- приказ руководителя о проведении ремонта актива;

- дефектные ведомости, обосновывающие необходимость проведения ремонтных работ;

- сметы на проведение ремонтов;

- накладные по учету операций отпуска материальных ценностей;

- ведомости начислений на оплату труда и ЕСН;

- акты о приеме-передаче отремонтированных объектов основных средств.

Если в компании отсутствуют подразделения, способные произвести ремонт основных средств, следует обратиться к сторонней организации. В этом случае первичными документами будут справки о стоимости работ и акты выполненных работ (см. Постановление Девятого арбитражного апелляционного суда от 13.12.2007 N 09АП-15404/07-АК).

Для принятия к учету основных средств, полученных после ремонта, составляется акт по форме N ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств». Данный акт должен быть подписан членами приемочной комиссии или лицом, уполномоченным на приемку объектов, а также представителем компании (структурного подразделения), проводившей ремонт. После утверждения акта руководителем организации он сдается в бухгалтерию. Если ремонт выполняет подрядчик, акт составляется в двух экземплярах, один из которых передается организации-подрядчику. Информация о капитальном ремонте отражается в инвентарной карточке учета объекта основных средств на основании акта по форме N ОС-3.

Для целей налогообложения прибыли расходы на ремонт основных средств рассматриваются как прочие расходы и учитываются в том отчетном периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ). При этом на порядок признания расходов не влияет ни продолжительность ремонтных работ, ни величина понесенных затрат. Даже если стоимость ремонта соизмерима с первоначальной стоимостью основного средства, расходы на ремонт могут быть учтены при исчислении налога на прибыль (см. Письмо Минфина России от 28.10.2008 N 03-03-06/1/609). Налоговое законодательство также не устанавливает ограничений для учета расходов на ремонт основного средства в зависимости от величины начисленной по нему амортизации. Однако налогоплательщику следует помнить, что одним из обязательных условий включения затрат в налоговую базу является их экономическая оправданность (п. 1 ст. 252 НК РФ).

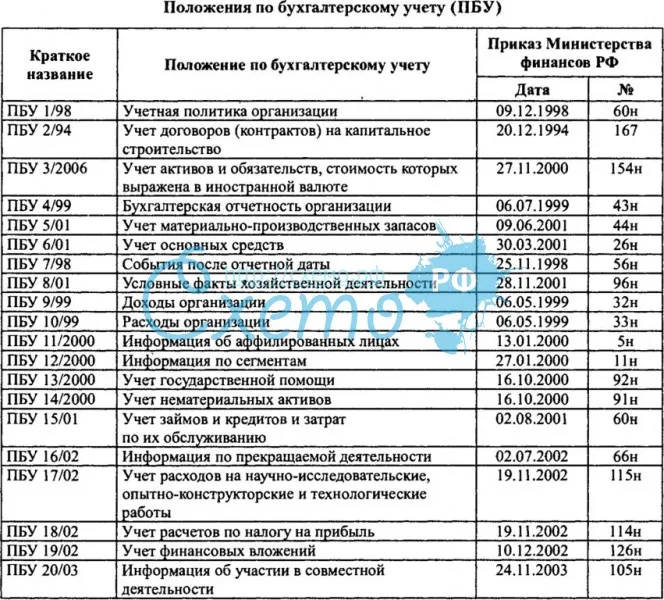

В бухгалтерском учете расходы на ремонт основных средств являются расходами по обычным видам деятельности (п. 7 ПБУ 10/99). Они включаются в себестоимость проданной продукции (товаров, работ, услуг) и участвуют в формировании финансового результата (п. 9 ПБУ 10/99). Как и для целей налогового учета, расходы на ремонт признаются в полном объеме в том периоде, к которому они относятся (п. 26 ПБУ 6/01).

По окончании работ по модернизации основного средства суммы понесенных затрат указываются в инвентарной карточке по данному объекту. Порядок ведения инвентарных карточек зависит от выбранного компанией метода учета затрат на улучшение эксплуатационных показателей основных средств (п. 43 Методических указаний).

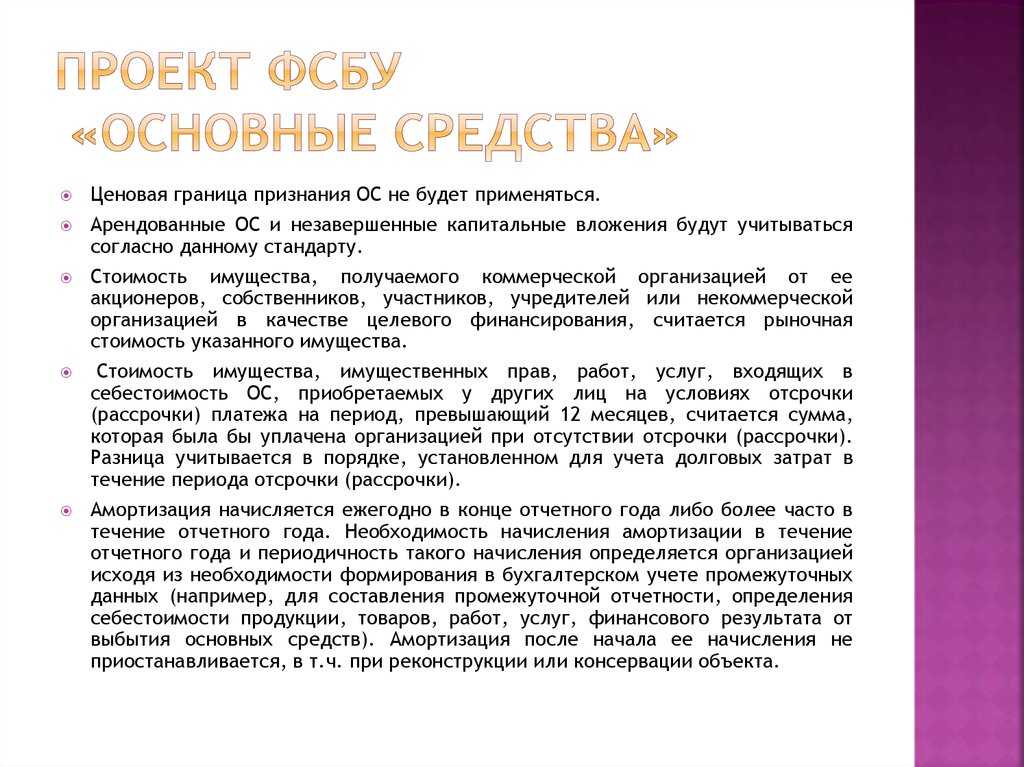

Что представляет собой ФСБУ

Новый федеральный стандарт бухгалтерской отчетности отменяет действие ПБУ 6/01 по учету основных средств с начала 2022 года. Желающие опробовать новый стандарт могут пользоваться им в своей работе уже сейчас.

Документ имеет отсылки к МСФО (в частности IAS 36 «Обесценение активов», IFRS 13 «Оценка справедливой стоимости»), узаконенных в нашей стране приказом Минфина № 217н от 28/12/15 года, что говорит о сближении стандартов отчетности мировых и отечественных.

Один из важных моментов работы с ФСБУ заключается в необходимости применять его ретроспективно (п. 48), иными словами, как если бы документ с начала приобретения и использования конкретного ОС уже действовал. Сложность здесь в следующем: амортизацию, руководствуясь положениями ФСБУ 6/2020, следует считать по обновленным правилам (о них пойдет речь далее в статье), а значит, балансовую стоимость ОС на начало отчетного года придется пересчитать. С этой целью берется первоначальная стоимость и вычитается сумма амортизации. Очевидно, что первоначальная стоимость должна быть исчислена по старым правилам, а накопленная амортизация — по обновленным нормам (п. 49). Указанным способом можно соблюсти новые правила единовременно, не делая пересчет за предыдущие годы.

Фирмы, ведущие бухгалтерскую отчетность по упрощенному варианту, имеют право применять ФСБУ ограниченно, например, не проверять ОС, насколько те обесценились (п. 3).

На заметку! Бюджетные структуры ФСБУ 6/2020 не применяют (п. 2 Стандарта).

Рассмотрим главные новшества, касающиеся ОС, которые вводит в практику учета ОС документ.

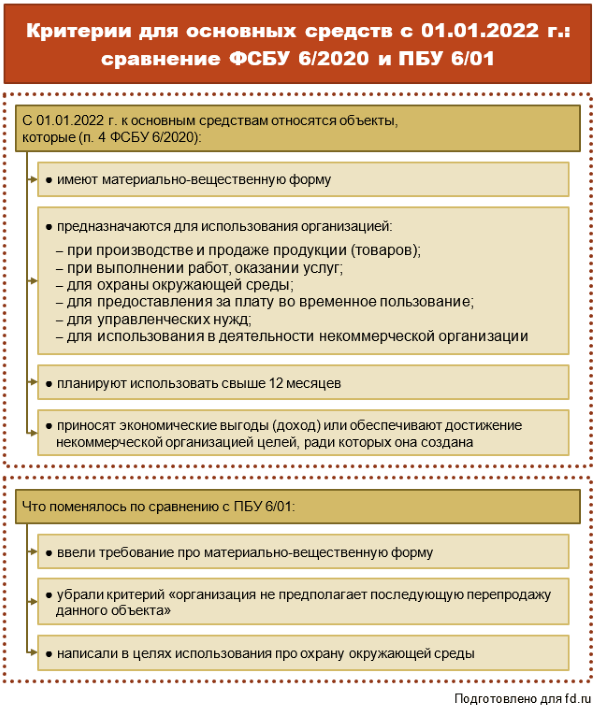

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

-

Обладает материальной формой.

-

Компания планирует использовать объект больше 12 месяцев.

-

Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

-

-

Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

-

У него есть материальная форма.

-

Компания планирует использовать машину для доставки несколько лет.

-

Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

-

Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Люди также спрашивают

Что признается основным средством 2023?

Первоначальная стоимость основных средств Чтобы признать объект основным средством в налоговом учёте, его первоначальная стоимость должны была составлять не меньше 100 000 рублей, для бухгалтерского учёта — 40 0000 рублей. С применением новых стандартов в бухгалтерии такого правила больше нет.

Что делать если основное средство полностью Самортизировано?

Ответ: То, что основное средство в бухучете полностью самортизировано, не повод списывать его. Если ОС продолжает использоваться, его надо продолжать учитывать. Причем на обычном для таких ОС счете, а не за балансом.

Как нужно начислять амортизацию согласно Фсбу 6?

Начислять амортизацию следует с даты принятия объекта к учету, а завершать — в день списания. Но компания может отразить в учетной политике другое правило: начинать и заканчивать начисление амортизации с 1 числа месяца, который следует за месяцем принятия к учету или месяцем выбытия имущества (п. 33 ФСБУ 6/2020).

Как учитывать основные средства стоимостью до 40000?

Имущество стоимостью до 40 000 руб. и в 2020 году, и в 2021 году в бухгалтерском учете можно не учитывать как ОС (Письмо Минфина России от 02.03.2021 N 07-01-09/14384). При поступлении его следует отнести на счет 10.09 и списать всю стоимость при передаче в эксплуатацию (п.

Как рассчитать амортизацию в бухгалтерском учете после изменения ее элементов

В бухгалтерском учете элементы амортизации считаются оценочными значениями.

Их изменения возникают в результате появления новой информации и не являются исправлением ошибок. Поэтому такие изменения отражайте в бухгалтерском учете как изменения оценочных значений — перспективно. Ранее начисленную амортизацию не пересчитывайте (п. 37 ФСБУ 6/2020, п. п. 2, 3, 4 ПБУ 21/2008 «Изменения оценочных значений»).

Начислять амортизацию с применением новых элементов начинайте (п. 4 ПБУ 21/2008, пп. «а» п. 7.1 ПБУ 1/2008 «Учетная политика организации», п. 38 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»):

- с 1 января следующего отчетного года, если вы изменили элементы амортизации по результатам обязательной ежегодной проверки;

- с даты принятия решения об изменении элементов амортизации, если такое изменение вызвано получением новой информации в течение года. Если вы начисляете амортизацию с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете, начисление амортизации исходя из новых элементов амортизации начните с 1-го числа месяца, следующего за месяцем принятия соответствующего решения.

Обратите внимание! Если по какому-либо объекту ОС начисление амортизации было приостановлено, а в результате проверки его ликвидационная стоимость стала меньше балансовой стоимости, то начисление амортизации нужно возобновить (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29). После изменения срока полезного использования ОС и (или) других элементов амортизации рассчитывайте амортизацию в обычном порядке, но с применением новых параметров

После изменения срока полезного использования ОС и (или) других элементов амортизации рассчитывайте амортизацию в обычном порядке, но с применением новых параметров.

Так, например, при изменении только СПИ ежемесячную сумму амортизации при линейном способе можно рассчитать по формуле:

Если вы изменили элементы амортизации после улучшения объекта ОС (реконструкции, модернизации, достройки и т.п.), то начисляйте амортизацию, применяя новые параметры к увеличенной первоначальной стоимости такого объекта.

Переоценка инвестиционной недвижимости по ФСБУ 6/2020

Если принято решение о переоценке инвестиционной недвижимости, то эта группа ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость инвестиционной недвижимости (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде проведения переоценки (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- в прочие доходы, если дооцениваете объект (п. п. 7, 16 ПБУ 9/99);

- в прочие расходы, если уцениваете объект (п. 11 ПБУ 10/99).

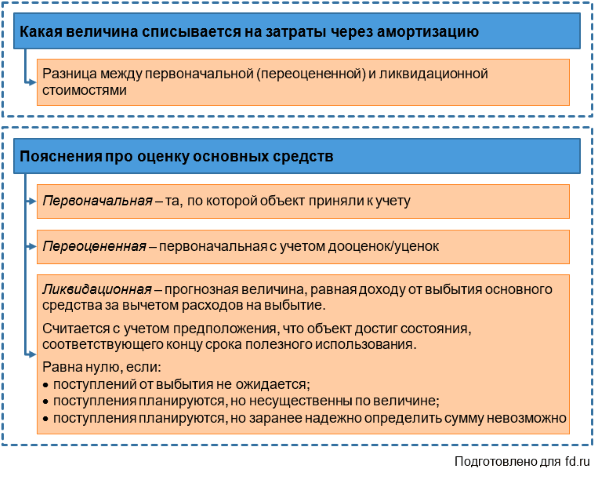

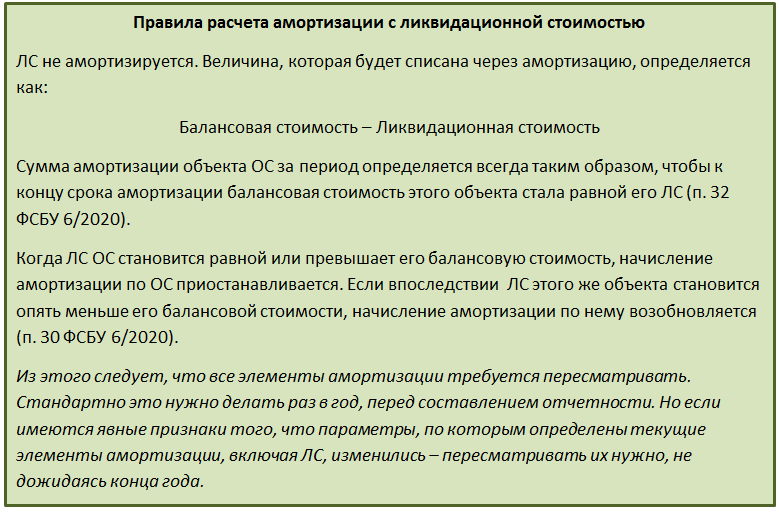

Какую установили ликвидационную стоимость

Ликвидационная стоимость – это предполагаемая стоимость объекта в конце срока полезного использования. За минусом затрат на выбытие актива. Если ее невозможно определить или она несущественна, компании вправе амортизировать полную стоимость объекта (п. п. 30, 31 ФСБУ 6/2020).

Ликвидационную стоимость, как и способ начисления амортизации, и срок полезного использования, нужно постоянно проверять. Как минимум – в конце каждого года (п. 37 ФСБУ 6/2020). Если они изменились, проведите корректировку (письмо Минфина от 04.06.2021 № 07-01-09/43687).

Что уточнить

Ликвидационная стоимость актива – расчетная величина. Для расчета состояние объекта и срок службы принимайте условными. Какими они ожидаются к концу срока полезного использования основного средства (письмо Минфина от 12.08.2021 № 03-05-05-01/64841). Расчет оформите бухгалтерской справкой.

Проверяйте ликвидационную стоимость на конец каждого года, как требует стандарт. Но уточняйте ее только тогда, когда появились новые существенные обстоятельства. Например, резко выросла цена на вторсырье, в которое превратится ликвидируемый объект.

Стоимость

На сегодня лимит стоимости ОС в бухгалтерском учете — 40 тыс. рублей. Это означает, что актив, имеющий все признаки ОС, но стоимостью меньше лимита, есть возможность сразу списать на издержки после начала использования – исходя из норм ПБУ 6/01 он признается материальными запасами.

В ФСБУ 6/2020 такого ограничения уже нет. Лимит отнесения активов к основным средствам устанавливает сама фирма, исходя из особенностей своей деятельности и используемых ОС. Например, пороговое значение в 150 тыс. руб. или в 100 тыс. руб., закрепленное в учетной политике, будет законным основанием все активы ниже этой стоимости считать МПЗ и списывать их однократно на текущие расходы.

Такое новшество снимает проблему разниц между НУ и БУ. Сейчас лимит отнесения к основным средствам в налоговом учете — 100 тыс. руб., а в бухгалтерском, как сказано, меньше. Образующиеся разницы приходится регулировать дополнительными проводками, что увеличивает вероятность ошибок. Организации, применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», теперь смогут установить единый лимит по двум видам учета 100 тыс. рублей и снять эту проблему.

То, что следует раскрыть

Далее, опять же в полном соответствии сложившейся традиции построения МСФО ФСБУ 26/2020 содержит специальные разделы, посвященные вопросам раскрытия информации о капитальных вложениях в финансовой отчетности и возможности изменения учетной политики в связи с началом его применения.

Пункт 23 Стандарта устанавливает, что «в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности следующая информация:

а) балансовая стоимость капитальных вложений в объекты, отличные от инвестиционной недвижимости, и в инвестиционную недвижимость на начало и конец отчетного периода;

б) результат от выбытия капитальных вложений за отчетный период;

в) результат обесценения капитальных вложений и восстановления обесценения, включенный в расходы или доходы отчетного периода;

г) авансы, предварительная оплата, задатки, уплаченные организацией в связи с осуществлением капитальных вложений;

д) признанная доходом в составе прибыли (убытка) сумма возмещения убытков, связанных с обесценением или утратой объектов капитальных вложений, предоставленного организации другими лицами».

Специальным предписанием пункта 24 ФСБУ 26/2020 определяется, что: «Организация раскрывает предусмотренную Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории Российской Федерации приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217н (зарегистрирован Министерством юстиции Российской Федерации 2 февраля 2016 г., регистрационный № 40940), информацию об обесценении капитальных вложений».

Согласно пункту 25 ФСБУ 26/2020, «последствия изменений учетной политики в связи с началом применения настоящего Стандарта отражаются ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни), если иное не установлено настоящим Стандартом».

«Настоящий Стандарт, — устанавливает пункт 26 данного документа, — допускается применять перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета)».

При этом согласно пункту 27 ФСБУ 26/2020, «организация раскрывает выбранный ею способ отражения последствий изменения учетной политики в связи с началом применения настоящего Стандарта в своей первой бухгалтерской (финансовой) отчетности, составленной с применением настоящего Стандарта».

Инвентарные объекты по ФСБУ 6/2020

Здесь обошлось без новшеств. ФСБУ 6/2020 признаёт объект инвентарным в следующих случаях:

- у объекта есть все приспособления и принадлежности;

- объект является отдельным конструктивно обособленным предметом и предназначен для выполнения определённых функций;

- объект представлен в виде обособленного комплекса предметов, конструктивно связанных друг с другом в единое целое и предназначенных для выполнения конкретной работы.

Если объект ОС состоит из нескольких частей, стоимость и СПИ которых отличаются друг от друга, то каждая такая часть признаётся самостоятельным инвентарным объектом.

Значительные расходы на ремонт, техосмотр и техобслуживание объектов ОС, которые организация производит чаще, чем раз в год, тоже приравниваются к самостоятельным объектам основных средств.