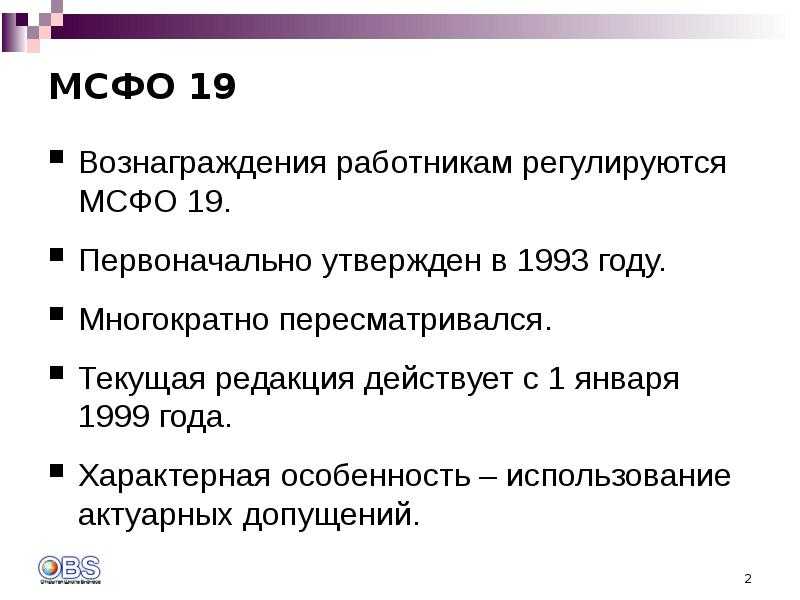

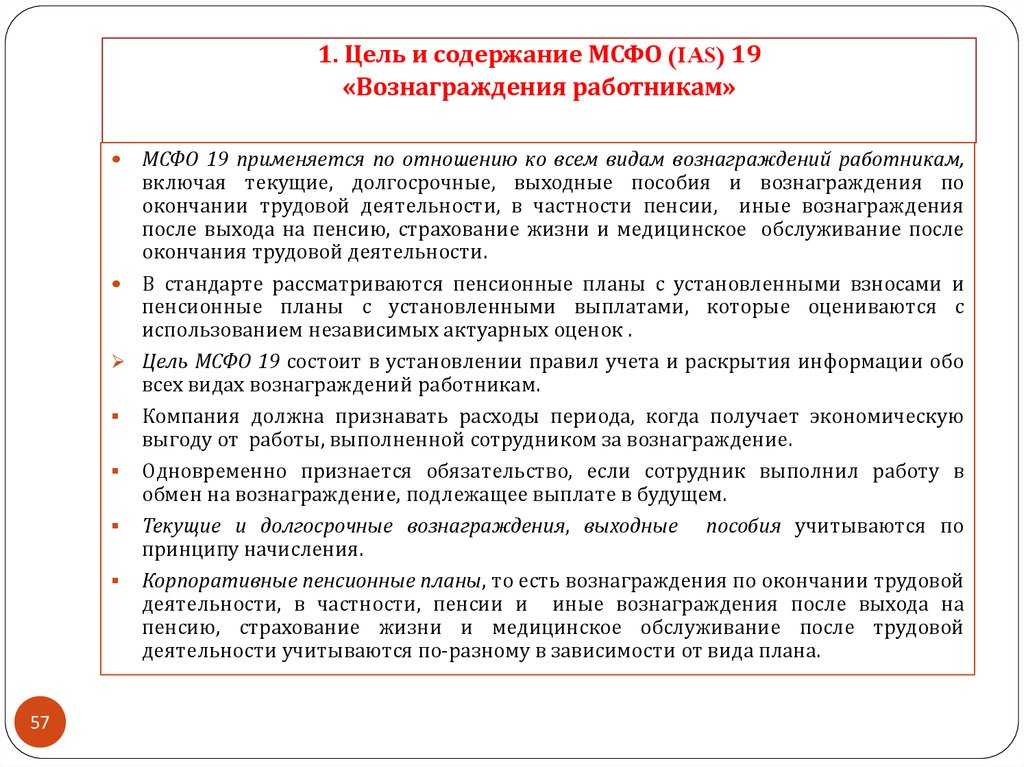

МСФО 19 – краткое содержание

Приведем основные элементы содержания стандарта:

- Цель МСФО и сфера его применения.

- Определения понятий – терминология включает определения видов и программ вознаграждений, а также активов и затрат программ с установленными персоналу выплатами.

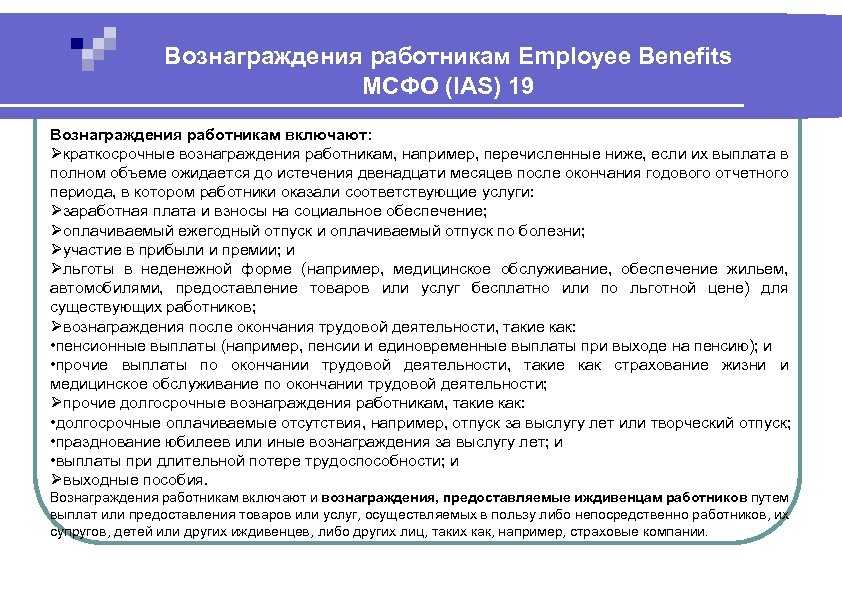

- Краткосрочные вознаграждения – приводится порядок признания, оценки и раскрытия данных по выплатам, ожидаемым в 12-месячный срок по завершении отчетного года, в котором работниками были оказаны услуги.

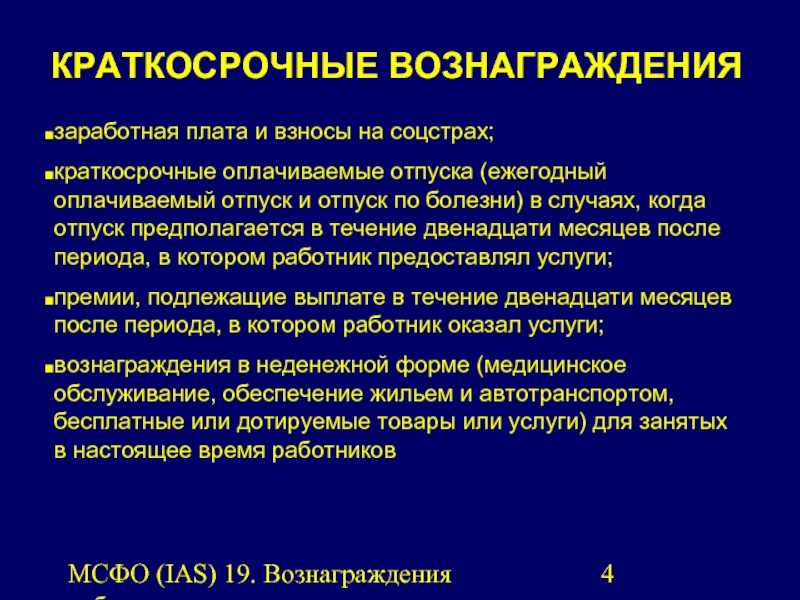

- Вознаграждения по завершении занятости сотрудника – приводятся виды доступных программ: совместных у нескольких предприятий, с установленными выплатами и разделением рисков, госпрограмм и обеспеченных полисами страхования.

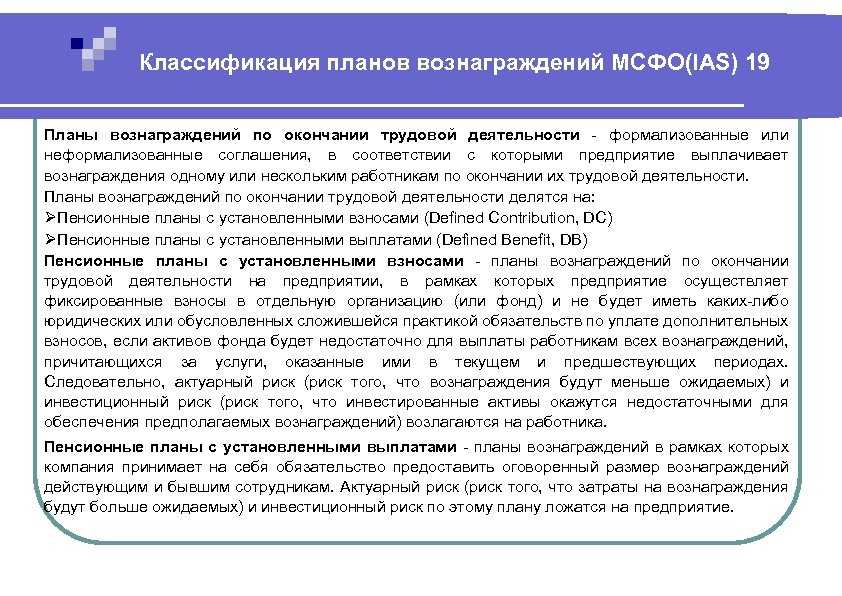

- Программы, предусматривающие установленные взносы. Учет таких программ несложен: обязательство ограничено суммой, которую организация согласна внести, например, в пенсионный фонд. От размера взноса зависит сумма, которую получает работник по окончании своей трудовой деятельности.

- Программы, предусматривающие установленные выплаты. По данным программам обязательством фирмы является обеспечение бывших или настоящих работников вознаграждением определенного размера. В этом случае на организацию распространяются инвестиционные риски и актуарный риск, предполагающий, что фактические затраты на вознаграждение могут превысить ожидаемые. К примеру, сумма отражаемого за период расхода на выплату пенсий может не быть равной сумме пенсионных взносов за тот же период.

- Долгосрочные вознаграждения – приводятся правила учета, оценки и раскрытия данных по выплатам, не ожидаемым до 12 месяцев после завершения отчетного года.

- Выходные пособия – раскрывается порядок их признания и оценки. Данные пособия могут быть отнесены как к краткосрочным, так и к долгосрочным обязательствам, в зависимости от срока ожидания их полной выплаты.

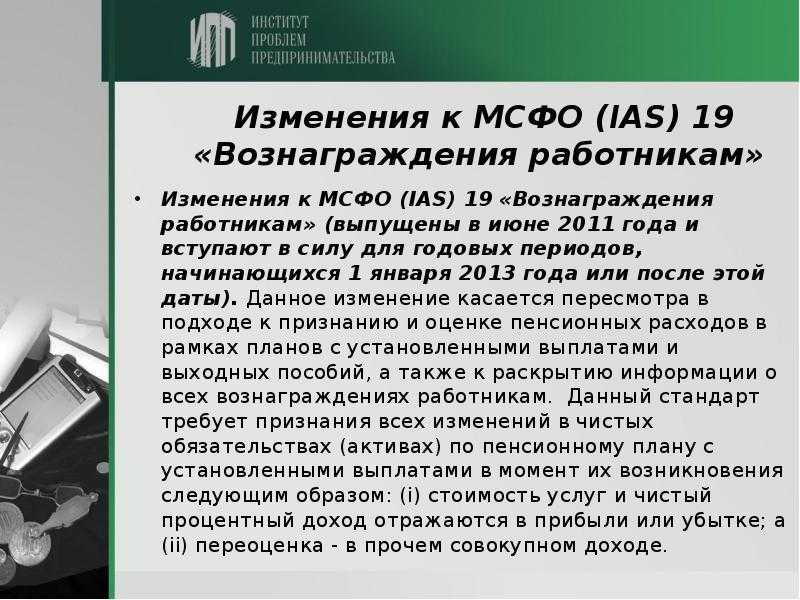

- Переходные положения – стандарт должен применяться к периодам, начиная с 01.01.13 г. или же позже. Возможно также досрочное применение с раскрытием подобного факта. Также нужно учитывать различные нюансы перехода с учетом положений стандартов МСФО 8 и 13.

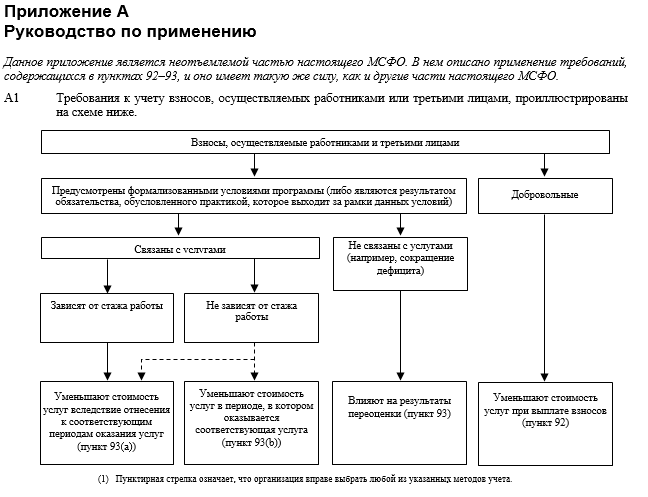

- Руководство-схема по применению стандарта в части учета взносов работников (Приложение А) раскрывает требования к учету взносов работников и третьих лиц.

Отражение в учете фирмы вознаграждений работникам, особенно долгосрочных, а также пенсионных обязательств перед ними, является не самой простой задачей. Стандарт МСФО 19 помогает в регулировании учета и раскрытии в отчетности информации о всех вознаграждениях сотрудникам.

Обновлено: 09.10.2021

103583

АРЕНДА В ФИНАНСОВОЙ ОТЧЕТНОСТИ АРЕНДОДАТЕЛЯ

Финансовая аренда Арендодатели признают активы, которые находятся в финансовой аренде, в бухгалтерском балансе как дебиторскую задолженность в сумме, равной чистой инвестиции в аренду. Риски и выгоды, возникающие при финансовой аренде, связанные с владением актива, отражаются арендодателем как возмещение основной суммы долга и финансовый доход. Признание финансового дохода основывается на графике, который отражает постоянную периодическую норму прибыли на непогашенную чистую инвестицию арендодателя в финансовую аренду. Затраты арендодателя, связанные с подготовкой договора аренды, необходимо отразить в качестве расхода на начало срока аренды.

Прибыль или убыток за отчетный период признается в соответствии с установленной учетной политикой организации.

Арендодатели в отчетности должны раскрывать следующую информацию по финансовой аренде:

1) сверку между суммой валовой инвестиции в аренду на отчетную дату и дисконтированной стоимостью дебиторской задолженности по минимальным арендным платежам на отчетную дату. Данная информация отражается для каждого из периодов: не позднее года; после одного года, но не позже пяти лет; после пяти лет;

2) неполученный финансовый доход;

3) условную арендную плату, которая признана в качестве дохода в отчетном периоде;

4) общее описание существенных договоров аренды;

5) негарантированную ликвидационную стоимость, которая накапливается к выгоде арендодателя;

6) накопленный оценочный резерв для покрытия непогашенной задолженности по минимальным арендным платежам.

Операционная аренда

Активы, переданные в операционную аренду, арендодатели отражают в бухгалтерском балансе. Доход от операционной аренды признают как расход равномерно в течение срока аренды. Затраты, понесенные при получении арендного дохода, арендодатель должен включить в состав расходов. Первоначальные прямые затраты, связанные с подготовкой договора аренды, включают в балансовую стоимость арендуемого актива и признают в качестве расхода в течение срока аренды. Особенность учета операционной аренды: прибыль от продаж арендодателем не признается.

МСФО № 17 определяет, что арендодатель должен раскрыть в отчетности следующую информацию:

1) будущие минимальные арендные платежи по неаннулируемым договорам операционной аренды. Данная информация отражается в целом и для каждого из периодов: не позднее года; после одного года, но не позже пяти лет; после пяти лет;

2) совокупную условную аренду, которая признается доходом за отчетный период;

3) описание существенных договоров аренды.

ОБЩИЕ ПОЛОЖЕНИЯ МСФО № 18 «ВЫРУЧКА»

Цель МСФО № 18 «Выручка» заключается в определении порядка учета выручки, которая возникает от определенных видов операций.

Выручка – валовое поступление экономических выгод в течение отчетного периода, возникающих в ходе обычной деятельности в виде увеличения капитала. Выручка должна оцениваться по справедливой стоимости полученного или ожидаемого к получению возмещения. Сумма выручки, которая возникла от операции, определяется договором между компанией и покупателем или пользователем актива. При этом необходимо учитывать следующие критерии : 1) при определении справедливой стоимости должны быть исключены скидки; 2) при обмене товаров и услуг на аналогичные по характеру и стоимости товары и услуги выручка не признается; 3) при обмене товаров и услуг на отличные по характеру и стоимости товары и услуги выручка признается по справедливой стоимости; 4) отсрочка поступления денежных средств – это финансовая операция, в таких случаях необходимо определять процентную ставку.

Согласно МСФО № 18 «Выручка» организация должна раскрывать в финансовой отчетности следующую информацию:

1) учетную политику, принятую для признания выручки;

2) сумму выручки от обмена товаров и услуг, включенных в каждую значимую категорию выручки;

3) сумму каждой значимой категории выручки, признанной в течение периода, которая возникла от: продажи товаров; предоставления услуг; дивидендов; процентов; лицензионных платежей.

Данный стандарт не применяется в отношении выручки, которая возникла от: договоров аренды (согласно МСФО № 17 «Аренда») и дивидендов от инвестиций, которые учитываются в соответствии с методом учета по долевому участию (согласно МСФО № 28 «Учет инвестиций в ассоциированные компании»).

Условия, при которых выручка признается в финансовой отчетности:

1) риски и выгода, связанные с собственностью на товары, переносятся на покупателя;

2) компания не контролирует проданные товары;

3) сумму выручки можно оценить;

4) затраты, связанные с операцией, можно измерить;

5) существует вероятность того, что экономические выгоды, связанные с данной операцией, поступят в компанию.

Выручка, которая возникла от использования активов компании другими лицами, приносящих проценты и дивиденды, должна учитываться следующим образом: дивиденды устанав ливаются тогда, когда определено право акционеров на получение выплат; проценты базируются на повременно пропорциональной основе. В отчете о прибылях и убытках, который составлен в соответствии с МСФО, необходимо раскрывать суммы выручки по каждому виду реализации.

Other long-term benefits

Other long-term benefits include the following items (if not expected to be settled within 12 months after the end of the period in which the employee renders the related service):

- long-term paid absences such as long-service or sabbatical leave;

- jubilee or other long-service benefits;

- long-term disability benefits;

- profit-sharing and bonuses; and

- deferred remuneration.

How to account for other long-term benefits

As other long-term benefits are not subject to so much uncertainty as defined benefit plans, the accounting treatment is a bit easier.

However, the entity should perform the same steps as I have described at defined benefit plans. The only difference is that all items such as service cost, net interest on the net defined benefit liability (asset) and remeasurements of the net defined benefit liability (asset) are presented in the profit or loss – so nothing goes to other comprehensive income.

Участие в прибыли и премии по МСФО 19

Согласно МСФО (IAS) 19 ожидаемые затраты на участие в прибыли и выплату премий признают только в случае, если:

а) у компании есть существующее юридическое либо обусловленное практикой обязательство произвести такие выплаты в результате прошлых событий;

б) обязательство можно надежно оценить.

Некоторые программы участия в прибыли предусматривают так называемый период лояльности. То есть работники получают право на выплату при условии, что они продолжают работать в компании в течение установленного периода времени.

При оценке таких обязательств следует учесть, что некоторые работники могут уйти из компании в течение периода лояльности.

В соответствии с МСФО (IAS) 19 надежно оценить обязательства по программе участия в прибыли или системе премирования можно только в случае, если:

- в условиях программы указана формула определения суммы выплат;

- компания определяет сумму выплаты до утверждения финансовой отчетности

к выпуску; - исходя из практики прошлых лет можно однозначно определить сумму обязательства.

Обязательства компании в рамках программ участия в прибыли или системы премирования учитывают как расходы, а не как распределение прибыли. Дело в том, что такие выплаты являются результатом оказания услуг работниками, а не операций с собственниками.

Why IAS 19?

The main objective of IAS 19 is to prescribe the accounting and disclosure for employee benefits. IAS 19 requires and entity to recognize:

- a liability when an employee has provided service in exchange for employee benefits to be paid in the future; and

- an expense when the entity consumes the economic benefit arising from service provided by an employee in exchange for employee benefits.

That’s the clear demonstration of matching principle—to recognize an expense in the period when matching revenue is recognized.

So, Google should recognize the liability for its death benefit when the employee actually works (and not when he dies); and the expense when the results of employee’s work are consumed.

Тенденции российских и мировых банков

На практике в российских банках раскрытие информации по вознаграждениям сотрудников в финансовой отчетности по МСФО обычно ограничивается указанием суммы расходов на заработную плату в банке (иногда с выделением суммы бонусов и расходов по социальному страхованию), из нее выделяется сумма компенсации топ-менеджмента в соответствии с требованием МСФО 24. Вознаграждения на основе акций или пенсионные планы (кроме государственных) в российских банках встречаются крайне редко.

Мы попросили прокомментировать ситуацию с раскрытием вознаграждений в российской практике старшего аналитика Службы рейтингов корпоративного управления Standard & Poor’s Екатерину Марушкевич.

Почему информация по вознаграждениям необходима пользователям финансовой отчетности?

Екатерина Марушкевич: Информация о структуре и объеме вознаграждения ключевых руководителей банка представляет большой интерес для широкого круга заинтересованных сторон: акционеров, инвесторов, вкладчиков, регуляторов. Она позволяет сделать вывод о том, насколько эффективно управляющие органы мотивированы работать в интересах банка, улучшать его финансовые результаты, повышать надежность. Раскрытие информации о вознаграждении также позволяет внешнему пользователю проанализировать действующую систему вознаграждения с позиций наличия потенциально опасных стимулов к рискованным инвестициям и стратегиям. Агрессивные системы премирования руководства банков, нацеленные на краткосрочный результат, считаются одной из ключевых причин глобального экономического кризиса.

Какие дополнительные преимущества есть у банка, который раскрывает такую информацию?

Готовность банка раскрыть «чувствительную» информацию о системе вознаграждения руководства свидетельствует о его стремлении соответствовать передовым международным стандартам в области открытости и прозрачности. В то же время прозрачность позволяет повысить доверие к банку, а значит снизить стоимость привлечения капитала, повысить его надежность, прибыльность и эффективность.

Что меняется в практике раскрытий вознаграждений российскими банками за последние годы?

Уровень прозрачности вознаграждения руководителей российских банков является низким. По результатам исследований прозрачности, которые проводились Standard & Poor’s в 2005–2007 гг., 30 крупнейших российских банков раскрывали всего около 10% общего объема информации о вознаграждении Совета директоров и топ-менеджмента, которая является желательной с точки зрения международных инвесторов. В 2009 году уровень прозрачности систем вознаграждений четырех крупнейших российских публичных банков (ВТБ, Сбербанк, Банк Санкт-Петербург, Банк Возрождение) составил в среднем всего 23%. В то же время балл за раскрытие подобной информации 10 крупнейшими международными банками (среди которых Deutsche Bank, JP Morgan Chase, Bank of America и др.) в 2005 г. составлял 87% по той же методологии.

Кроме того, за последний год мы наблюдаем тенденцию к серьезному ужесточению требований к прозрачности вознаграждений со стороны иностранных регуляторов, в особенности вознаграждения руководства финансовых институтов. Регуляторы США традиционно предъявляют наиболее жесткие требования к раскрытию информации об индивидуальном вознаграждении топ-менеджеров публичных компаний и банков, и эти требования были в очередной раз повышены в 2009 г. с тем, чтобы добиться полной прозрачности в отношении не только непосредственных, но и косвенных форм вознаграждения. Ужесточились требования и в более мягком регуляторном режиме Великобритании, где требования по раскрытию вознаграждения управленческой команды сделали шаг в сторону раскрытия индивидуального вознаграждения. Нам не известно о наличии подобных инициатив в отношении российских банков.

Как обстоит дело с раскрытием информации по бонусам в других (нефинансовых) секторах российской экономики и в западных компаниях?

Информация о вознаграждении руководства традиционно плохо раскрывается российскими предприятиями из различных отраслей. Согласно результатам исследований прозрачности крупнейших российских компаний, которые Standard & Poor’s ежегодно проводит начиная с 2002 г., информация о системе вознаграждения руководства является наименее прозрачным компонентом корпоративной отчетности. В 2009 году уровень прозрачности вознаграждений руководителей 90 крупнейших российских компаний составил в среднем всего 22%. В основном такой результат объясняется тем, что требования российских регуляторов к раскрытию информации о вознаграждениях являются очень мягкими в сравнении с требованиями иностранных регуляторов.

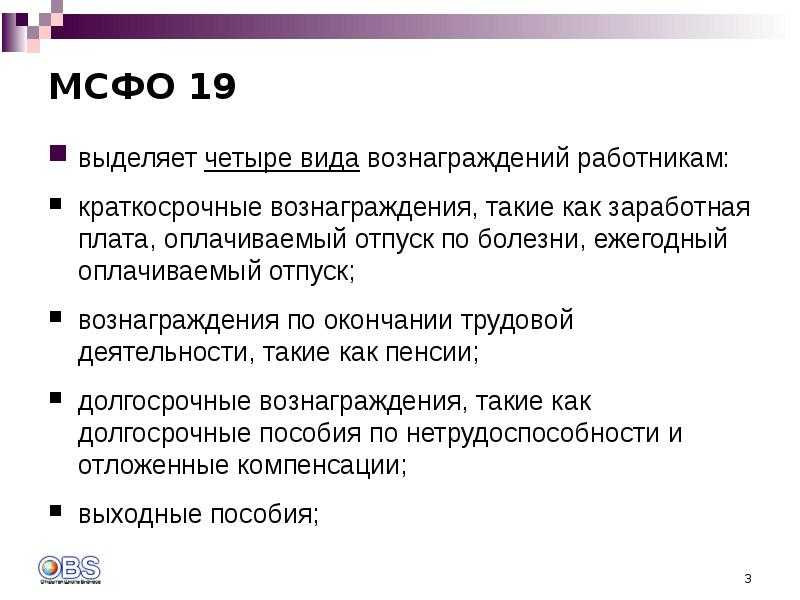

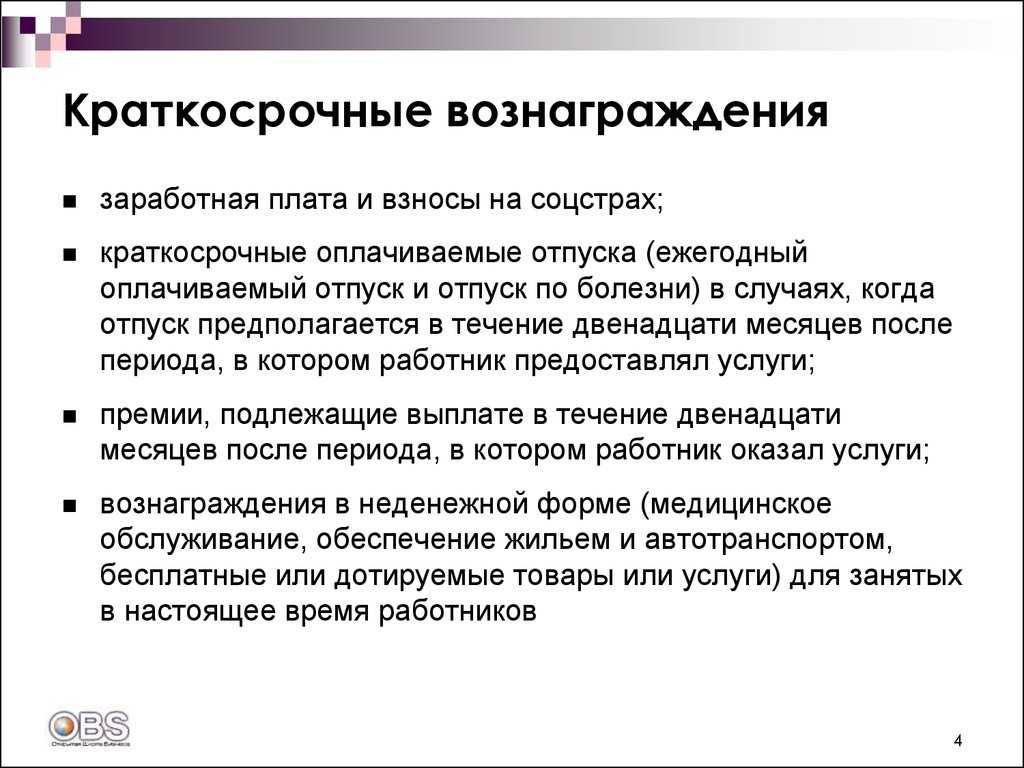

Short-term Employee Benefits

Short-term employee benefits include all the following items (if payable within 12 months after the end of the reporting period):

- wages, salaries and social security contributions;

- paid annual leave and paid sick leave;

- profit-sharing and bonuses; and

- non-monetary benefits (such as medical care, housing, cars and free or subsidized goods for current employees). Well, all Google’s expenses for free haircuts or gourmet food probably belong to this category.

How to account for short-term benefits

The entity shall recognize short-term employee benefits as an expense to profit or loss (unless another IFRS requires or permits the inclusion of the benefits in the cost of an asset).

The expense shall be recognized in the undiscounted amount of short-term employee benefits expected to be paid in exchange for employee’s service rendered during an accounting period.

The accounting entry is as follows:

![]()

Short-term paid absences: Expected cost of short-term paid absences shall be recognized when the employees render service that increases their entitlement to future paid absences (in the case of accumulating paid absences); or when the absences occur (in the case of non-accumulating paid absences).

Profit sharing and bonuses: An entity shall recognize the expected cost of profit-sharing and bonus payments when the entity has a present legal or constructive obligation to make such payments as a result of past events; and a reliable estimate of the obligation can be made. A present obligation exists when, and only when, the entity has no realistic alternative but to make the payments.

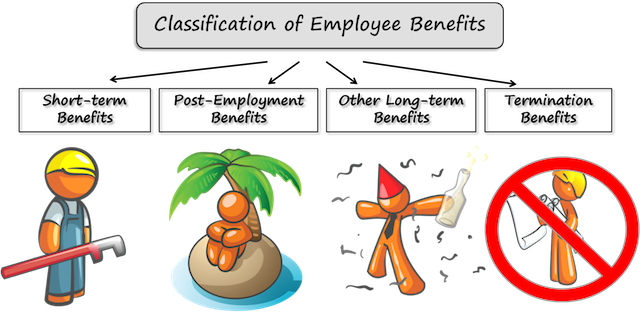

Classification of Employee Benefits

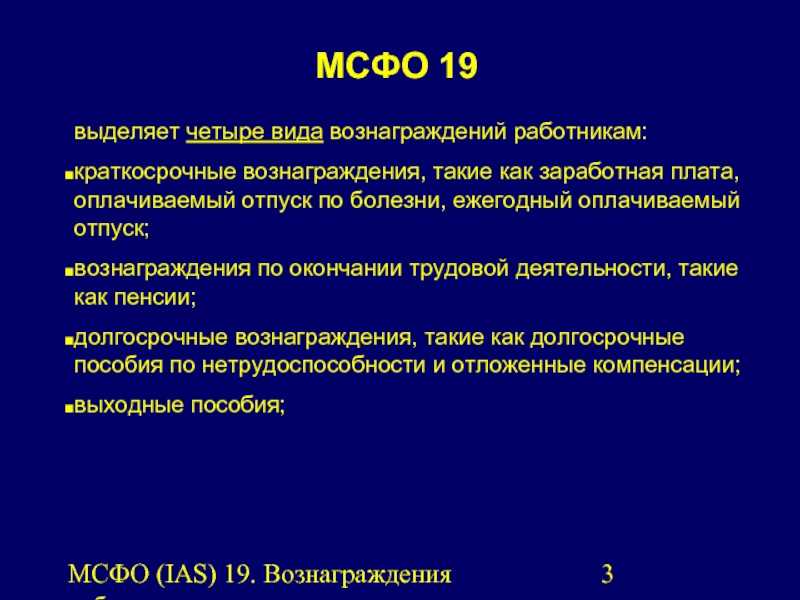

IAS 19 classifies employee benefits into 4 main categories:

- Short-term employee benefits= employee benefits (other than termination benefits) that are expected to be settled wholly before twelve months after the end of the annual reporting period in which the employees render the related service.

- Post-employment benefits= employee benefits (other than termination benefits and short-term employee benefits) that are payable after the completion of employment.

- Other long-term benefits= all employee benefits other than short-term employee benefits, post-employment benefits and termination benefits.

-

Termination benefits= employee benefits provided in exchange for the termination of an employee’s employment as a result of either:

- (a) an entity’s decision to terminate an employee’s employment before the normal retirement date; or

- (b) an employee’s decision to accept an offer of benefits in exchange for the termination of employment.

Now, what do you think—in which category does the Google’s death benefit fall? Go on reading and you’ll see!

Что такое employee benefits?

Как единый стандарт финансовой отчетности стал применять российскими организациями с 2012 года, после подписания соответствующего приказа Минфина. Основной целью является ввести правила начисления вознаграждения сотрудникам предприятий за предоставление ими определенного перечня услуг. Выплаты работникам, к которым применен международный стандарт финансовой отчетности, производятся на следующих основаниях:

- Договорные обязательства;

- Формализованные соглашения между руководством компании и сотрудниками;

- Сложившаяся практика, изменение которой приведет к неминуемому ущербу для фирмы.

Сотрудник может выполнять работу на постоянной основе или частичной занятости.

Преимущества привлечения профессиональных актуариев

Сотрудничество со специализированной компанией, предоставляющей услуги расчетов, позволит заказчику получить неоспоримые преимущества:

- Быстрота расчетов и предоставления итогового отчета. Расчетные мероприятия займут от 10 до 12 рабочих дней, и прохождение согласований в аудите – от 4 до 6 рабочих дней

- Разумная стоимость услуг. Выполнение актуарных расчетов постоянным заказчикам дает возможность предоставления скидки

- Взаимодействие с предприятиями различных направлений деятельности

- Гарантированное качество. Предоставленные отчеты проходят качественную проверку в ведущих аудиторских организациях

Обращение к профессионалам избавит вас от экономических проблем в краткосрочной и долгосрочной перспективе деятельности.

ЗАДАЧА.

01 января 2013 г. заключен трехлетний контракт на строительство 10этажной гостиницы с общей сметой расходов 3000000 у.е. (1 у.е.=1д долл.) и согласованной выручкой 3470000 у.е.

На отчетную дату фактические затраты подрядчика составили 510000 у.е. Сумма выставленных счетов заказчику составила 600000 у.е. В учетной политике предусмотрен способ учета по договорам подряда по физической доле выполненных работ. По состоянию на 31.12.2013 г. построено полтора этажа гостиницы.

Рассчитайте величину доходов и расходов по договору подряда для отражения в финансовой отчетности компании за 2013 г.

Решение:

Определим сметную завершенность работ:

3000000 у.е. : 10 эт.*1,5 эт. = 450000 у.е.

Фактические затраты составили 510000 у.е.

Расходы в отчете о финансовых результатах будут приняты в сумме 450000 у.е.

Определим сумму дохода в соответствии с УП:

3470000у.е. : 10 эт. *1,5 эт. = 520500 у.е.

Сумма выставленных счетов заказчику составила 600000 у.е.

Доходы в отчете о финансовых результатах будут приняты в сумме 520500 у.е.

Ответ: Расходы в отчете о финансовых результатах будут приняты в сумме 450000 у.е., доходы – в сумме 520500 у.е.

Что включают в себя актуарные расчеты по стандарту МСФО 19?

Использование стандарта, позволяет отразить в отчетах полную информации о планируемых краткосрочных и долгосрочных выплатах предприятием работникам.

К долгосрочным выплатам, которые не будут предоставляться работнику в последующий год, относятся:

- Отпуск по имеющейся выслуге;

- Пособия по длительной временной нетрудоспособности;

- Поощрения за долгосрочную деятельность;

- Выплаты выходных пособий;

- Вознаграждение при выходе на пенсию или к юбилею.

- Оплата выполненной работы;

- Оплачиваемый отпуск;

- Выплаты по больничным листам;

- Взносы соцстрахования;

- Натуральные поощрения (предоставление жилплощадей и автотранспорта, медобслуживание, товары и услуги и др.).

Проводимые актуариями расчеты основываются на применении математического подхода систематизации и статистической информации. Опираясь на теорию вероятности, расчеты позволяют оценить точность и надежность отчетов, сделанных ограниченному статистическому материалу. Они включают в себя следующие этапы анализа и оценки:

- Аналитика финансовых перспектив. Сюда входит информация о взносах, имеющихся активах и произведенных выплатах. Рассматриваются документы об условиях финансового взаимодействия с работником

- Проверка личной информации о работниках. Определение демографичесих и экономических переменных, таких как текучесть, продолжительность жизни, колебания зарплаты и др.

- Составление расчетной модели

- Планирование долгосрочных и краткосрочных выплат

- Определение величин прошлых убытков и величин дохода. Расчет стоимости предоставленных услуг

- Предоставление первичного отчета

- Предоставление первичных документов аудиторской организации и выполнение их защиты

- Составление и предоставление клиенту итогового отчета

Результатом данных мероприятий станут сведении о планировании резерва финансовых средств для обеспечения выплат всех вознаграждений сотрудникам.

Открытое акционерное общество «Русстандарт». Консолидированный отчет о прибылях и убытках за год, закончившийся 31.12.2012, тыс. руб. (фрагмент)

Показатель |

2012 г. |

2011 г. |

Операционные расходы |

||

Заработная плата и социальные отчисления |

64 563 |

59 287 |

В заключение следует отметить, что российский учет краткосрочных вознаграждений работникам (заработной платы) принципиально не отличается от правил, установленных МСФО (IAS) 19, но имеются различия.

Во-первых, в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) задолженность перед персоналом предприятия отражается в пассиве бухгалтерского баланса в составе краткосрочных обязательств, т.е. в российском бухгалтерском учете нет деления обязательств по оплате труда на краткосрочные и долгосрочные, как это предусмотрено в международной практике учета.

Во-вторых, в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 затраты предприятия на оплату труда относятся к расходам по обычным видам деятельности, что соответствует регламентациям МСФО (IAS) 19, но вместе с тем согласно МСФО (IAS) 19 отнесению на расходы текущего периода подлежат и суммы начисленных пособий по нетрудоспособности и уходу за детьми, в то время как в России согласно ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» финансирование выплаты пособий по временной нетрудоспособности застрахованным лицам осуществляется за первые 3 дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации.

В-третьих, в системе нормативного регулирования бухгалтерского учета в России отсутствует специальный стандарт, в котором бы были предусмотрены основные методики и способы расчета сумм отпускных, источники, за счет которых производится их выплата, а также порядок отражения в бухгалтерской отчетности обязательств по оплате труда и социальному обеспечению. В настоящее время бухгалтерский учет выплат работникам организован в соответствии со сложившимися традициями и отдельными нормами Положений по бухгалтерскому учету «Расходы организации» ПБУ 10/99, «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и «Учетная политика организации» (ПБУ 1/2008). В недалеком будущем правила будут формализованы. Проект нового положения о бухгалтерском учете «Учет вознаграждений работникам» размещен на сайте Минфина России http://www1.minfin.ru/ru/accounting/accounting/projects/projects_norm_acts/.

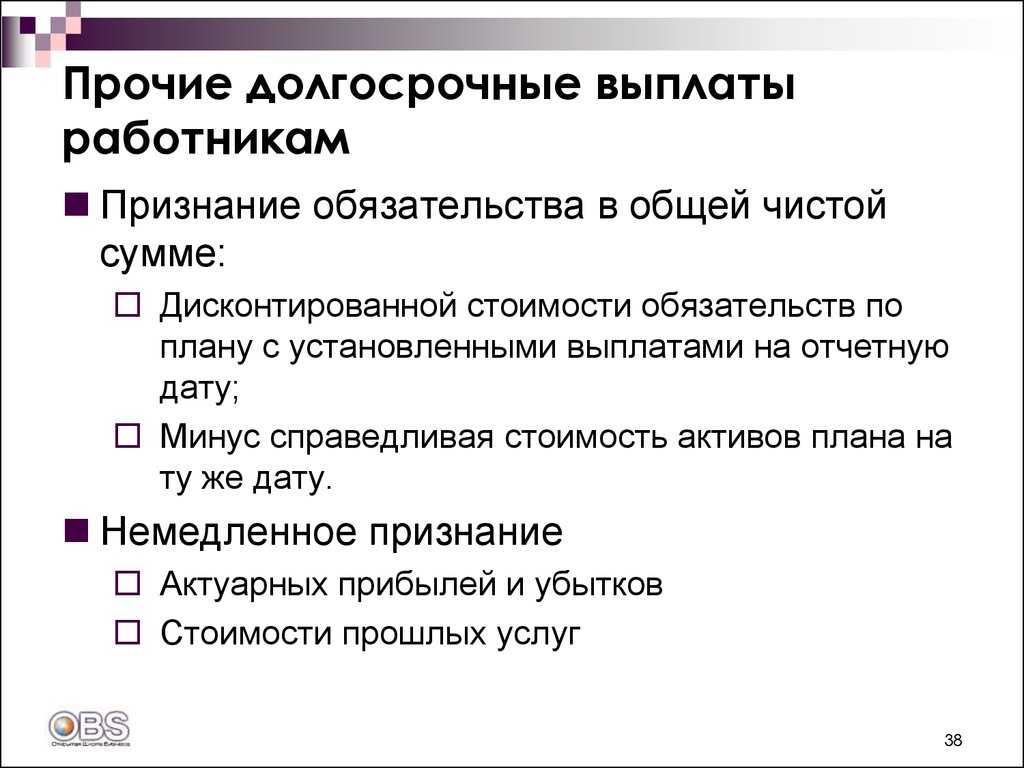

Прочие долгосрочные вознаграждения работникам

Кроме пенсионного обеспечения МСФО-19 рассматривает еще три направления вознаграждения работников: другие (непенсионные) вознаграждения долгосрочного характера; выходные пособия; компенсационные выплаты долевыми инструментами.

Долгосрочные (непенсионные) вознаграждения работникам. Стандарт относит к ним:

— долгосрочные оплачиваемые отпуска, такие, как творческие отпуска или оплачиваемые для персонала с длительным стажем работы;

— вознаграждения к юбилеям и другие разовые вознаграждения за выслугу лет;

— долгосрочные пособия по нетрудоспособности;

— участие в прибылях и премии, подлежащие выплате более чем через 12 месяцев после окончания периода, в котором они были заработаны;

— любые иные отсроченные вознаграждения, выплачиваемые более чем через 12 месяцев по окончании периода, в котором они были заработаны.

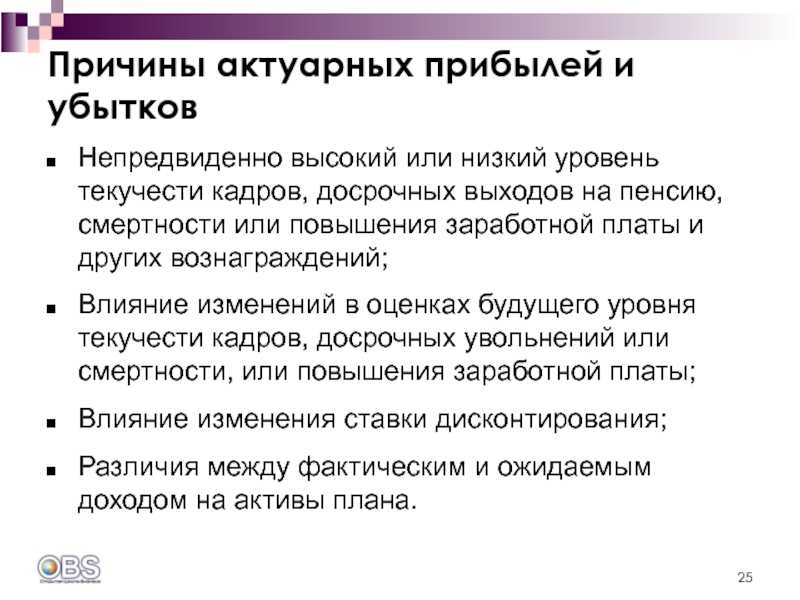

Стандарт исходит из предположения, что оценка прочих долгосрочных (непенсионных) вознаграждений работникам в меньшей степени подвержена неопределенности, чем оценка вознаграждений по пенсионным планам. Поэтому предлагается применение упрощенных методов оценки, при которых актуарные прибыли и убытки признаются немедленно и в полном объеме без применения 10%-ного коридора. Немедленно признается и вся стоимость прошлых услуг. Вспомним, что стоимость прошлых услуг вызывает увеличение (или уменьшение) обязательств по прочим долгосрочным выплатам в связи с услугами, оказанными работниками в прошлых периодах, но возникших в данном отчетном периоде в результате изменения размеров выплат или введения новых.

Стоимость прошлых услуг может увеличить обязательства при введении новых или увеличении существующих выплат или уменьшать их при уменьшении или исключении существующих выплат.

Обязательства компаниипо прочим долгосрочным непенсионным вознаграждениям работникам отражаются по дисконтированной стоимости обязательств по планам таких выплат за минусом реальной стоимости активов плана на отчетную дату, если имеются активы, непосредственно предназначенные для исполнения данных обязательств. Если активы для непенсионных долгосрочных выплат не фондируются, то в балансе компании отражается полная стоимость дисконтированных обязательств по выплатам.

Перечисленные статьи включаются в расходы только в том случае, если согласно любому иному МСФО они не признаются в качестве себестоимости каких-либо активов, например, основных средств или запасов.

Пособие по долгосрочной нетрудоспособности, если только его размер не зависит от стажа работы, не начисляется в качестве обязательства по мере выплаты заработной платы работникам. Расходы по выплате пособий признаются в качестве расхода в тех периодах, в которых они выплачивались.

Выходное пособиевыплачивается работнику в результате расторжения трудового договора с ним по инициативе компании до приобретения работником права на пенсию и до достижения им пенсионного возраста. Выходное пособие также выплачивается, если работник согласился уволиться по собственному желанию с условием, что в обмен ему будет предоставлено выходное пособие. В отличие от других непенсионных долгосрочных вознаграждений работников, которые выплачиваются во время их службы в компании, выходные пособия выплачиваются после прекращения службы (трудового соглашения). Если вознаграждение при увольнении выплачивается независимо от причин прекращения трудового соглашения с работником, его нельзя считать выходным пособием. Это одна из форм вознаграждения по окончании трудовой деятельности, но не выходное пособие.

Выходное пособие — это оплата за вынужденное увольнение по требованию компании.

Termination benefits

Termination benefits represent quite a different cup of tea than the previous 3 categories. Why? Because they are not provided in exchange for the service of the employee; instead, they are provided in exchange for the termination of employment.

However, be careful here, because the termination benefit sometimes includes the benefit for BOTH the termination of employment AND the service of employee at the same time.

For example, a company closes one of its production plants and offers the bonus of 1 000 USD to all employees who will be laid off. But because this company needs qualified people to perform the closure, it offers the bonus of 3 000 USD to each employee who stays with the company until the closure is completed.

Special For You!

Have you already checked out the IFRS Kit ? It’s a full IFRS learning package with more than 40 hours of private video tutorials, more than 140 IFRS case studies solved in Excel, more than 180 pages of handouts and many bonuses included. If you take action today and subscribe to the IFRS Kit, you’ll get it at discount! Click here to check it out!

In this small example, the bonus of 1 000 USD paid to all fired employees represents termination benefit and additional 2 000 USD paid to all employees who stay until the closure is completed represents the benefit for the employee’s service, mostly classified as other long-term benefit in line with IAS 19.

How to account for termination benefits

The primary question here is WHEN to recognize the liability and expense for termination benefits. It is at the earlier of:

- when the company can no longer withdraw the offer of those benefits (either the termination plan exists or employee accepts the offer of benefits) and

- when the company recognizes cost for a restructuring (IAS 37) and involves the payment of termination benefits.

The next question is HOW to recognize termination benefits. This depends on the specific terms of the benefits:

- if the termination benefits are expected to be settled wholly before 12 months after the end of the reporting period, then we should apply the requirements for short-term employee benefits (so recognize it as an expense to profit or loss on undiscounted basis)

- if the termination benefits are not expected to be settled wholly before 12 months after the end of the reporting period, then we should apply the requirements for other long-term employee benefits (so recognize it as an expense to profit or loss on discounted basis)

Please watch the following video summarizing IAS 19:

- How to Account for Employee Loans – if you provide interest-free or below-market-rate loans to your employees, then you effectively provide employee benefits. Learn here how to account for them.

- Top Excel Formulas for IFRS —learn several Excel formulas for dealing with your own benefits + download the Excel file!

- How to Extrapolate Along Yield Curve—this helps you to set your discount rate for discounting the benefits