Введение

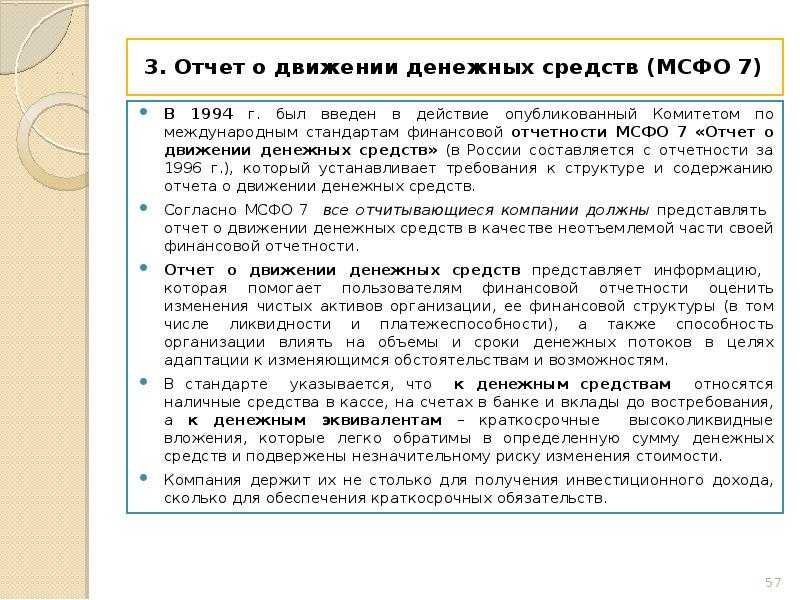

В этой главе мы рассмотрим третью основную форму финансовой отчетности — отчет о движении денежных средств. Он показывает денежные потоки за тот или иной период и их влияние на денежную позицию компании. Эта форма отчетности имеет большое значение, поскольку денежные средства принципиально важны для выживания бизнеса. Без денег ни одна компания работать не может.

Из этой главы вы узнаете, как составляется отчет о движении денежных средств, как интерпретировать содержащуюся в нем информацию. Также вы увидите, что отчет о движении денежных средств необходим потому, что отчет о прибылях и убытках не дает полного представления о денежных потоках компании за тот или иной период.

Эта глава следует за главой, посвященной компаниям с ограниченной ответственностью, так как для понимания состояния именно таких компаний необходима данная форма отчетности. Компании с ограниченной ответственностью обязаны предоставлять отчет о движении денежных средств акционерам и другим заинтересованным лицам наряду с балансом и отчетом о прибылях и убытках.

Цели

Изучив эту главу, вы сможете:

- объяснить, какое значение для работы компании имеют денежные средства;

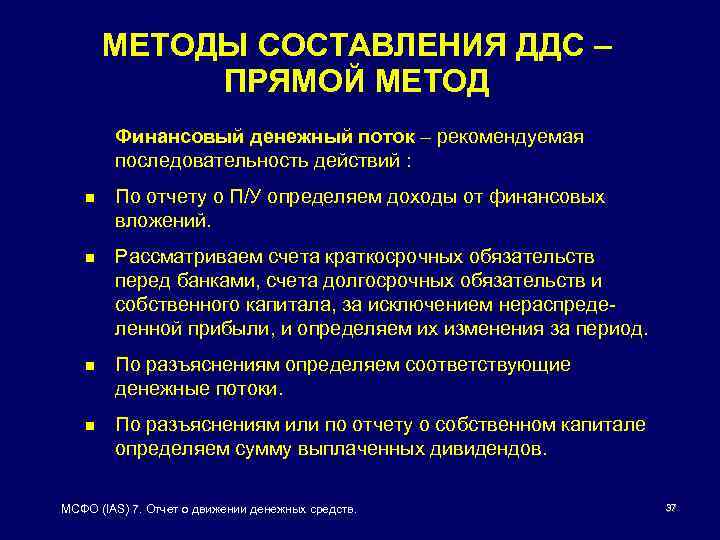

- охарактеризовать особенности отчета о движении денежных средств и объяснить, как этот отчет помогает идентифицировать проблемы с денежными потоками;

- составить отчет о движении денежных средств;

- интерпретировать отчет о движении денежных средств.

Дата вступления в силу

53 Настоящий стандарт вступает в силу в отношении финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1994 года или после этой даты.

54 МСФО (IAS) 27 (с учетом поправок 2008 года) внесены изменения в пункты 39–42 и добавлены пункты 42A и 42B. Организация должна применять данные поправки для годовых периодов, начинающихся 1 июля 2009 года или после этой даты. Если организация применит МСФО (IAS) 27 (с учетом поправок 2008 года) для более раннего периода, поправки должны применяться для данного более раннего периода. Поправки должны применяться ретроспективно.

55 Документом «Улучшения МСФО», выпущенным в мае 2008 года, внесена поправка в пункт 14. Организация должна применять данную поправку для годовых периодов, начинающихся 1 января 2009 года или после этой даты. Допускается досрочное применение. Если организация применит поправку для более раннего периода, она должна раскрыть этот факт и применить пункт 68A МСФО (IAS) 16.

56 Документом «Улучшения МСФО», выпущенным в апреле 2009 года, внесена поправка в пункт 16. Организация должна применять данную поправку для годовых периодов, начинающихся 1 января 2010 года или после этой даты. Допускается досрочное применение. Если организация применит поправку для более раннего периода, она должна раскрыть этот факт.

57 МСФО (IFRS) 10 и МСФО (IFRS) 11 «Совместное предпринимательство», выпущенными в мае 2011 года, внесены поправки в пункты 37, 38 и 42B и удален пункт 50(b). Организация должна применить данные поправки одновременно с применением МСФО (IFRS) 10 и МСФО (IFRS) 11.

58 Документом «Инвестиционные организации» (поправки к МСФО (IFRS) 10, МСФО (IFRS) 12 и МСФО (IAS) 27), выпущенным в октябре 2012 года, внесены изменения в пункты 42А и 42В, а также добавлен пункт 40А. Организация должна применять данные поправки для годовых периодов, начинающихся 1 января 2014 года или после этой даты. Допускается досрочное применение документа «Инвестиционные организации». Если организация применит данные поправки досрочно, она должна применить одновременно все поправки, включенные в состав документа «Инвестиционные организации».

Преимущества информации о движении денежных средств

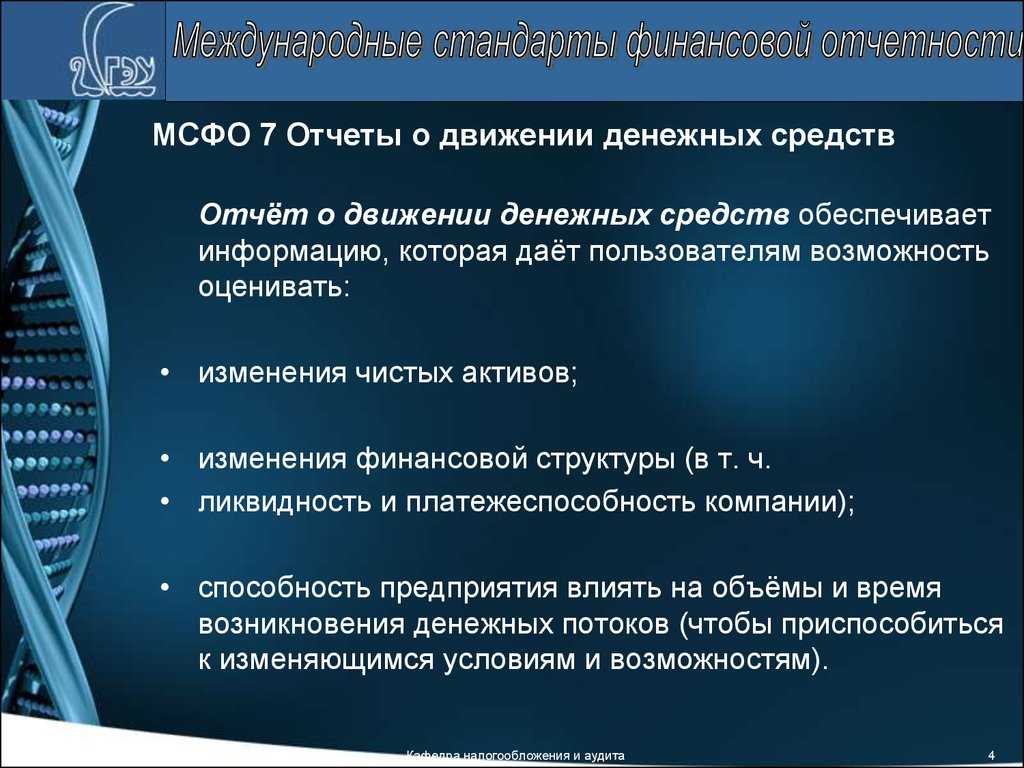

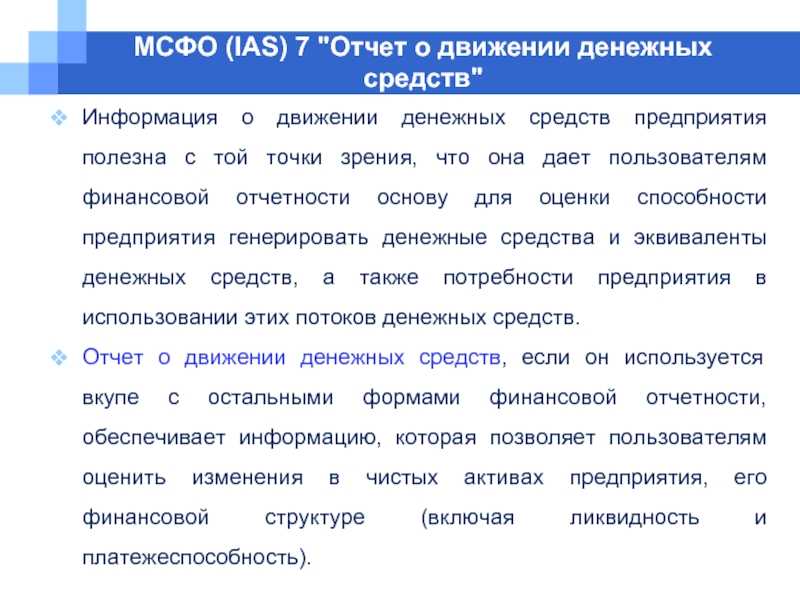

4. Отчет о движении денежных средств, если он используется вкупе с остальными формами финансовой отчетности, обеспечивает информацию, которая позволяет пользователям оценить

изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков

денежных средств с целью адаптации к меняющимся обстоятельствам и возможностям. Информация о движении денежных средств полезна при оценке способности предприятия генерировать

денежные средства и эквиваленты денежных средств и позволяет пользователям разрабатывать модели оценки и сравнения приведенной стоимости будущих потоков денежных средств

различных предприятий. Она также облегчает сопоставимость отчетов об операционных показателях различных предприятий, поскольку устраняет последствия применения различных

методов учета к аналогичным операциям и событиям.

5. Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также

полезны при проверке точности предыдущих оценок будущих потоков денежных средств и при изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также

влияния изменения цен.

Прочие положения

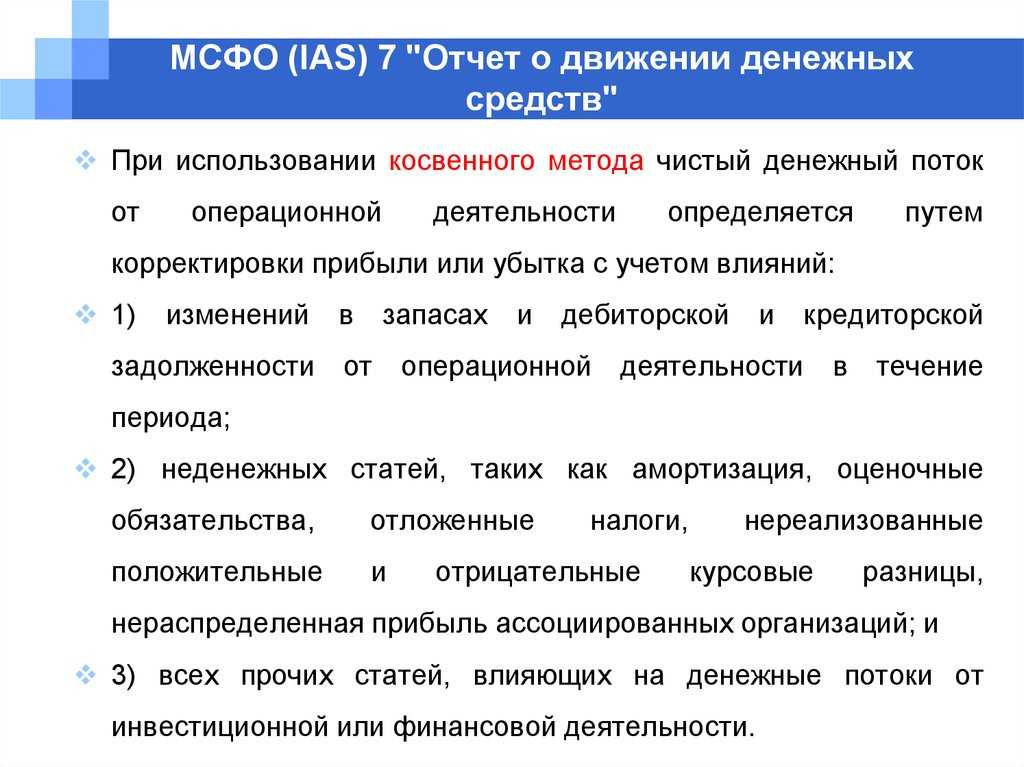

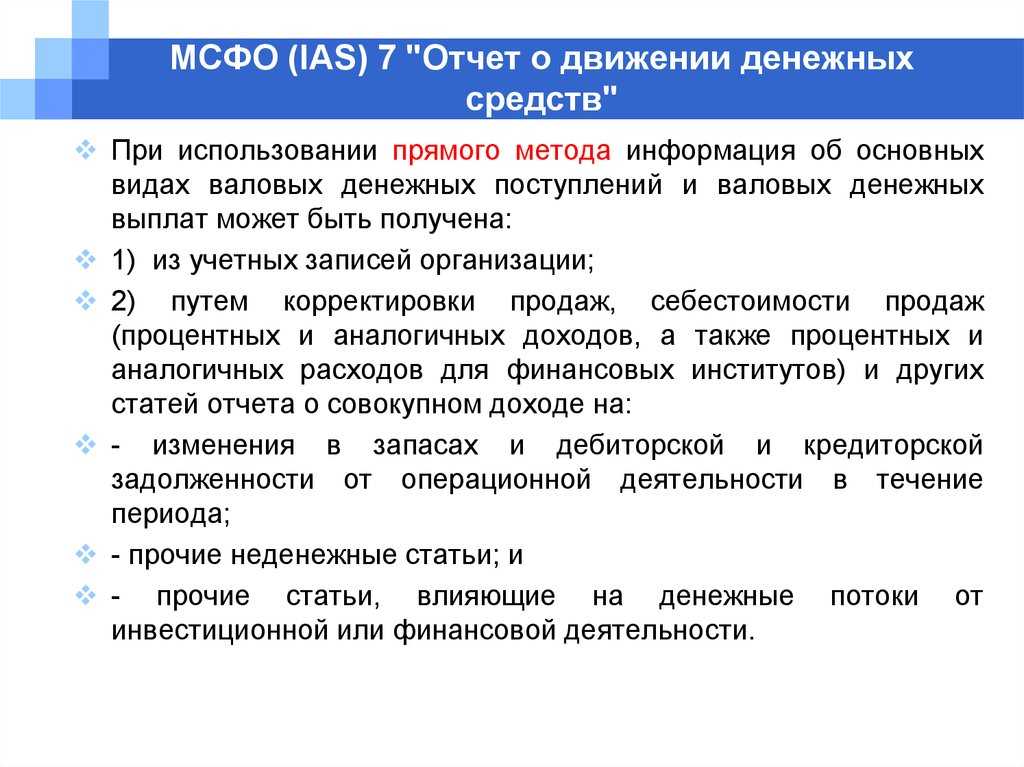

ДДС по МСФО

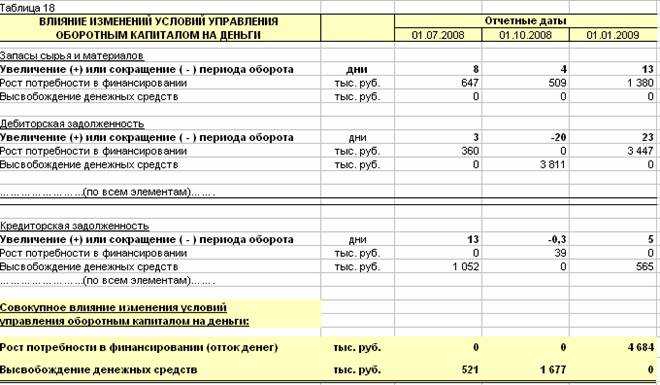

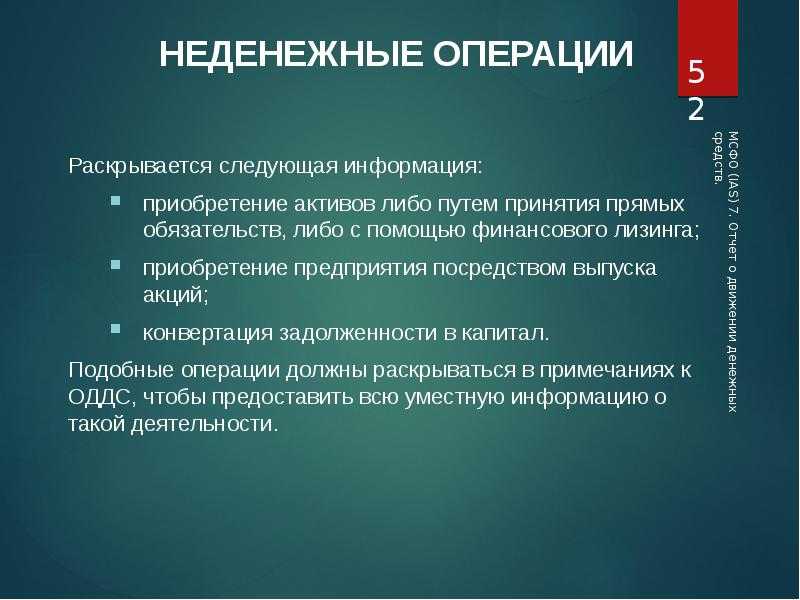

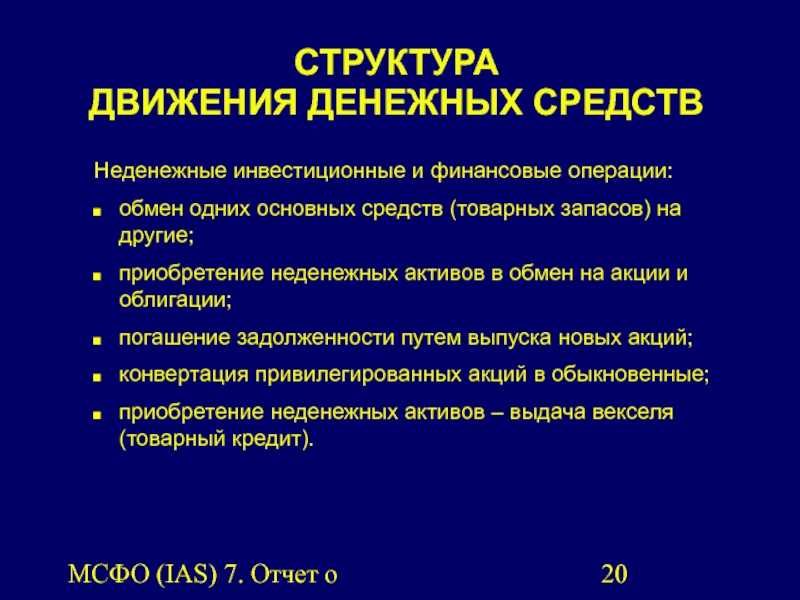

В отчет о ДДС не включаются ДП от любой категории деятельности, при которых не используются наличные средства и их эквиваленты, например амортизация. Такие операции отображаются в другой обязательной фин отчетности компании.

В итоговом результате в ОДДС выводится сальдо, называемое свободным денежным потоком.

В МСФО важно тестирование активов предприятия на обесценение, создавая резервы. Например: есть ОС и их остаточная стоимость не равно нулю, но руководство фирмы знает, что ОС не используются и они не ликвидны

В МСФО большое значение уделяется оценочным суждениям руководства организации и это является примером того, как фирма выносит суждение насчет имеющихся у них активов или обязательств.

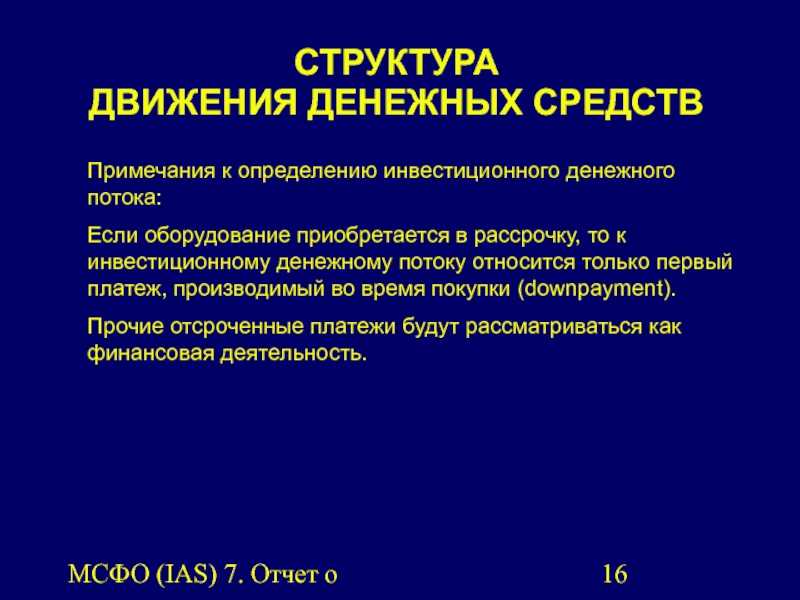

Предприятие составляет ОДДС анализируя основную бух отчетность и сверяясь со статьями.

Организация, имеющая дочерние фирмы за границей не всегда имеет возможность использовать финансы этой фирмы. Однако, такая информация требует отображения в ОДДС.

Она позволяет грамотно оценить возможности организации.

К этой информации относятся:

- средства, взятые в заем у банковских организаций, не доступные к использованию в данном периоде, но которые будут использованы в деятельности организации в будущем;

- ДП, вложенные в увеличение и развитие возможностей фирмы в текущей деятельности;

Раскрытие этих сведений позволяет определить в достаточных ли размерах фирма вкладывает средства для поддержания и усиления своих текущих возможностей. Недостаточное инвестирование в операционные процессы отразится в будущем на платежеспособности и ликвидности фирмы.

Как формировать показатели

Применение

Страновые отчеты являются важным инструментом финансового анализа и позволяют оценить финансовое состояние страны, а также ее экономическую и социальную политику. Они широко используются в следующих областях:

1. Инвестиции и финансовые решения.

Страновые отчеты позволяют инвесторам оценить потенциал и риски инвестиций в страну. Информация о финансовых показателях, экономическом росте, политической стабильности и других факторах может быть использована для принятия решений о вложении средств в определенное государство.

2. Оценка кредитоспособности.

Страновые отчеты помогают финансовым учреждениям и кредитным агентствам оценить кредитоспособность страны. Они могут использовать эти отчеты при выдаче кредитов, определении процентных ставок, а также для выбора стран, в которых будет реализовываться международное кредитование.

3. Политические решения.

Страновые отчеты являются важным инструментом для принятия политических решений на государственном уровне. Они помогают учитывать финансовые и экономические факторы при разработке и реализации стратегий развития государства.

4. Анализ рынка.

Страновые отчеты широко используются при анализе рынка. Они позволяют оценить спрос и предложение на товары и услуги в определенной стране, изучить конкурентов, а также прогнозировать возможные изменения на рынке в будущем.

5. Планирование и прогнозирование.

Страновые отчеты позволяют проводить планирование и прогнозирование развития страны. Анализ финансовых показателей и других данных позволяет определить наиболее эффективные стратегии развития, а также прогнозировать возможные риски.

Дата вступления в силу

53. Настоящий стандарт вступает в силу в отношении финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1994 года или после этой даты.

54. МСФО (IAS) 27 (с поправками 2008 года) изменил пункты 39-42 и добавил пункты 42A и 42B. Предприятие должно применять данные поправки для годовых периодов, начинающихся 1

июля 2009 года или после этой даты. Если предприятие применяет МСФО (IAS) 27 (с поправками 2008 года) для более раннего периода, поправки должны применяться для данного более

раннего периода. Поправки должны применяться ретроспективно.

55. В пункт 14 были внесены поправки публикацией «Улучшения в МСФО (IFRSs)«, выпущенной в мае 2008 года. Предприятие должно применять данные поправки для годовых

периодов, начинающихся 1 января 2009 года или после этой даты. Досрочное применение разрешается. Если предприятие применяет поправки для более раннего периода, оно должно

раскрыть данный факт и применить пункт 68A МСФО (IAS) 16.

56. В пункт 16 были внесены поправки публикацией «Улучшения в МСФО (IFRSs)«, выпущенной в апреле 2009 года. Предприятие должно применять данную поправку для годовых

периодов, начинающихся 1 января 2010 года или после этой даты. Досрочное применение разрешается. Если предприятие применяет поправки для более раннего периода, оно должно

раскрыть данный факт.

57. МСФО (IFRS) 10 и МСФО (IFRS) 11 «Совместная деятельность«, выпущенные в мае 2011 года, внесли поправки в пункты 37, 38 и 42В, а также удалилипункт 50(b). Предприятие

должно применять данные поправки при применении МСФО (IFRS) 10 и МСФО (IFRS) 11.

58. Документ «Инвестиционные организации (Поправки к Международному стандарту финансовой отчетности (IFRS) 10, Международному стандарту финансовой отчетности (IFRS) 12 и

Международному стандарту финансовой отчетности (IAS) 27)», выпущенный в октябре 2012 года, внес изменения впункты 42А и 42В, а также добавил пункт 40А. Организация должна

применять данные поправки для годовых периодов, начинающихся 1 января 2014 года или после этой даты. Досрочное применение документа «Инвестиционные организации» разрешается.

Если организация применяет данные поправки досрочно, она должна применить одновременно все поправки, включенные в состав документа «Инвестиционные организации».

Пример составления отчета о движении денежных средств

Раскрытие информации

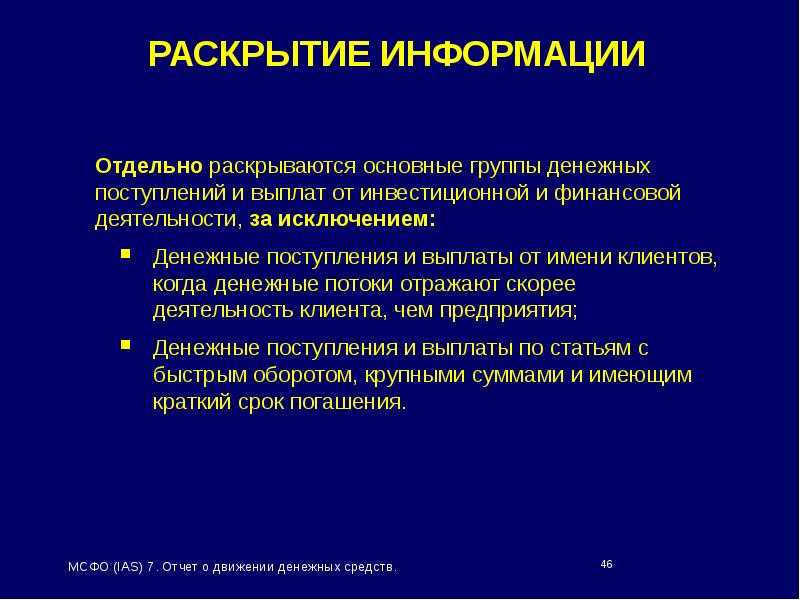

В пункте 45 МСФО (IAS) 7 говорится, что организация должна раскрывать компоненты денежных средств и их эквивалентов, а пункт 48 МСФО (IAS) 7 требует, чтобы организация раскрывала вместе с комментариями руководства в том числе сумму значительных остатков денежных средств и их эквивалентов, находящихся у организации, которые не доступны для использования. Применяя эти требования, организации следует раскрыть:

-

информацию о депозите до востребования с учетом договорных ограничений на использование в качестве компонента денежных средств и их эквивалентов;

-

сумму значительных остатков денежных средств и их эквивалентов, недоступных для использования, а также качественную информацию об ограничениях;

-

иную дополнительную информацию по данному вопросу (в контексте требований МСФО (IFRS) 7 «Финансовые инструменты: Раскрытие информации» и МСФО (IAS) 7), если уже предоставленная информация недостаточна для того, чтобы пользователи финансовой отчетности могли понять влияние ограничений на финансовое положение организации (пункт 31 МСФО (IAS) 1).

Комитет собирал комментарии по предварительному решению данного вопроса вплоть до ноября 2021 года, в апреле 2022 года в данном вопросе была поставлена точка. В итоге Комитет решил не формулировать новую интерпретацию по данному вопросу, аргументировав это достаточностью положений действующих МСФО в отношении этой ситуации.

Стоит отметить, что в российской практике часто встречаются соглашения по залогу прав по договору банковского счета, регулируемые ст.358 части 1 ГК РФ.

Клиенту банка в соответствии с данной статьей отрывается залоговый банковский счет, при этом договором залога прав по нему может быть предусмотрено, что предметом залога будут являться права залогодателя в отношении фиксированной денежной суммы. Залогодатель в свою очередь обязуется сохранять обозначенный лимит остатка денежных средств на счете в любой момент времени. Не смотря на определенные ограничения, если иное не предусмотрено договором между сторонами (Залогодатель, Залогодержатель, Банк), компания-залогодатель вправе распоряжаться свободно денежными средствами на залоговом счете, а банк обязан проводить операции по залоговому счету в соответствии с нормами законодательства и требованиями договора. При этом банк не в праве проводить операции по счету компании-залогодателя, приводящие к снижению обозначенного лимита остатка без письменного распоряжения залогодержателя.

Если у российской компании такие банковские залоговые счета имеют место, то при составлении отчетности в соответствии с МСФО будет весьма полезно воспользоваться вышеописанным предварительным решением КРМФО, применив его логику к своей «частной» ситуации на практике

Но при этом важно помнить, что права и обязанности сторон, обозначенные в договоре об открытии залогового банковского счета, должны быть детально проанализированы и корректно интерпретированы с точки зрения МСФО, поскольку ГК РФ обозначает лишь общие рамки таких соглашений, а на практике возможны совершенно разные ситуации и соглашения.

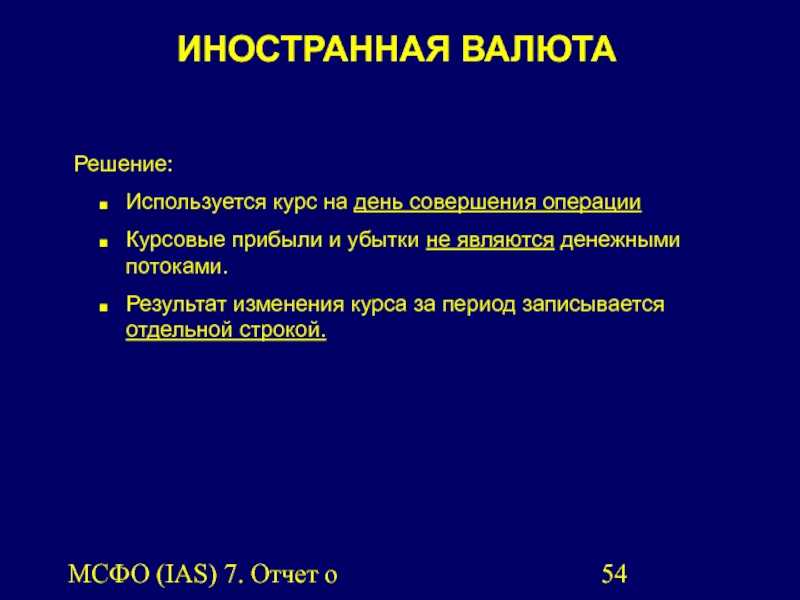

Движение денежных средств в иностранной валюте

25. Движение денежных средств, возникающее в результате операций в иностранной валюте, должно отражаться в функциональной валюте предприятия путем применения к сумме в

иностранной валюте обменного курса между функциональной и иностранной валютами на дату движения денежных средств.

26. Движение денежных средств иностранного дочернего предприятия должно пересчитываться по соответствующему обменному курсу между функциональной и иностранной валютами на дату

движения денежных средств.

27. Потоки денежных средств, выраженные в иностранной валюте, представляются в отчетах в соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют«. Это

позволяет использовать обменный курс валют, примерно равный фактическому курсу. Например, средневзвешенный обменный курс за период может быть использован для записи операций в

иностранной валюте или пересчета потоков денежных средств иностранного дочернего предприятия. Однако МСФО (IAS) 21 не разрешает применение обменного курса валют по состоянию на

конец отчетного периода при пересчете потоков денежных средств иностранного дочернего предприятия.

28. Нереализованные прибыли и убытки, возникающие в результате изменения обменных курсов валют, не являются движением денежных средств. Однако влияние изменений обменных курсов

валют на денежные средства и эквиваленты денежных средств, имеющиеся или ожидаемые к получению в иностранной валюте, представляется в отчете о движении денежных средств с тем,

чтобы согласовать денежные средства и эквиваленты денежных средств на начало и на конец отчетного периода. Эта сумма представляется отдельно от движения денежных средств от

операционной, инвестиционной и финансовой деятельности и включает любые разницы, которые возникли бы в случае представления данных о движении денежных средств в отчетности по

обменным курсам валют на конец периода.

29.

30.

Проценты и дивиденды

31. Поступления и выплаты денежных средств, возникающие в связи с получением и выплатой процентов и дивидендов, должны раскрываться по отдельности. Каждое такое поступление или

выплата должны классифицироваться последовательно из периода в период как движение денежных средств от операционной, инвестиционной или финансовой деятельности.

32. Общая сумма процентов, выплаченных в течение периода, раскрывается в отчете о движении денежных средств независимо от того, признана ли она как расход в отчете о прибылях и

убытках или капитализирована в соответствии с МСФО (IAS) 23 «Затраты по займам«.

33. Для финансовых институтов выплаченные проценты и полученные проценты и дивиденды классифицируются как движение денежных средств от операционной деятельности. Однако в

отношении других предприятий общего мнения по вопросу о классификации таких денежных поступлений или выплат не существует. Выплаченные проценты и полученные проценты и

дивиденды могут классифицироваться как движение денежных средств от операционной деятельности, потому что они включаются в определение прибыли или убытка. В то же время

выплаченные проценты и полученные проценты и дивиденды могут классифицироваться, соответственно, как движение денежных средств от финансовой и инвестиционной деятельности,

потому что они представляют собой затраты на привлечение финансовых ресурсов или доходы по инвестициям.

34. Выплаченные дивиденды могут классифицироваться как движение денежных средств от финансовой деятельности, так как они являются затратами на привлечение финансовых ресурсов.

В тоже время выплаченные дивиденды могут классифицироваться как компонент движения денежных средств от операционной деятельности с тем, чтобы пользователям было легче оценить

способность предприятия выплачивать дивиденды из потоков денежных средств от операционной деятельности.

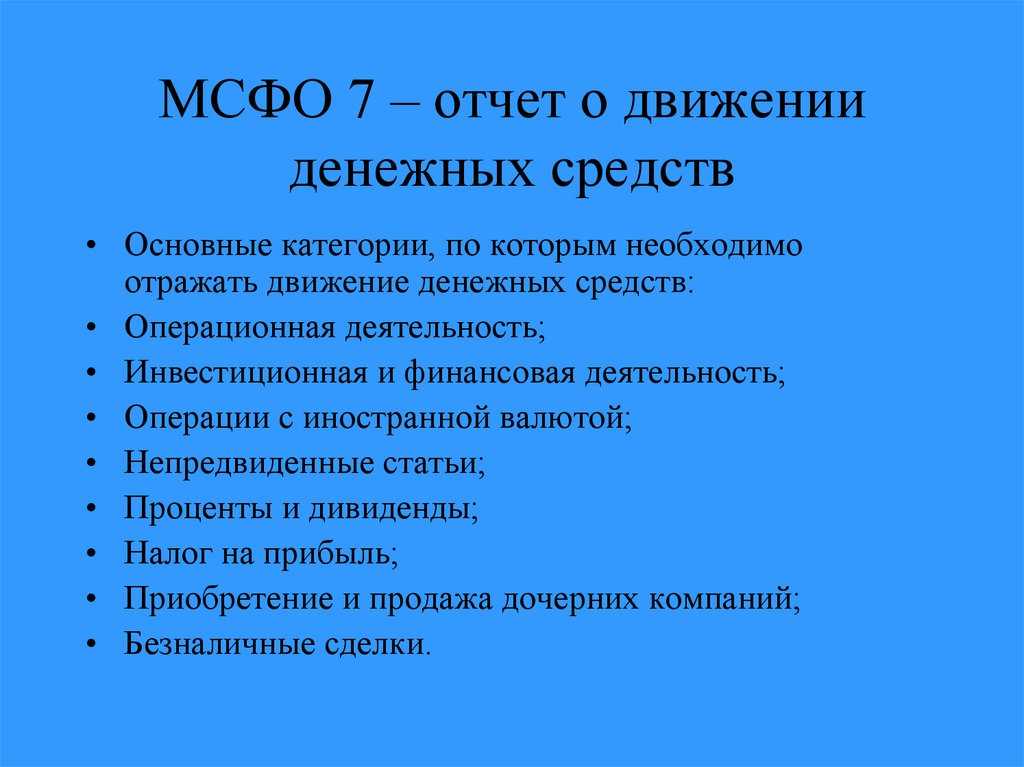

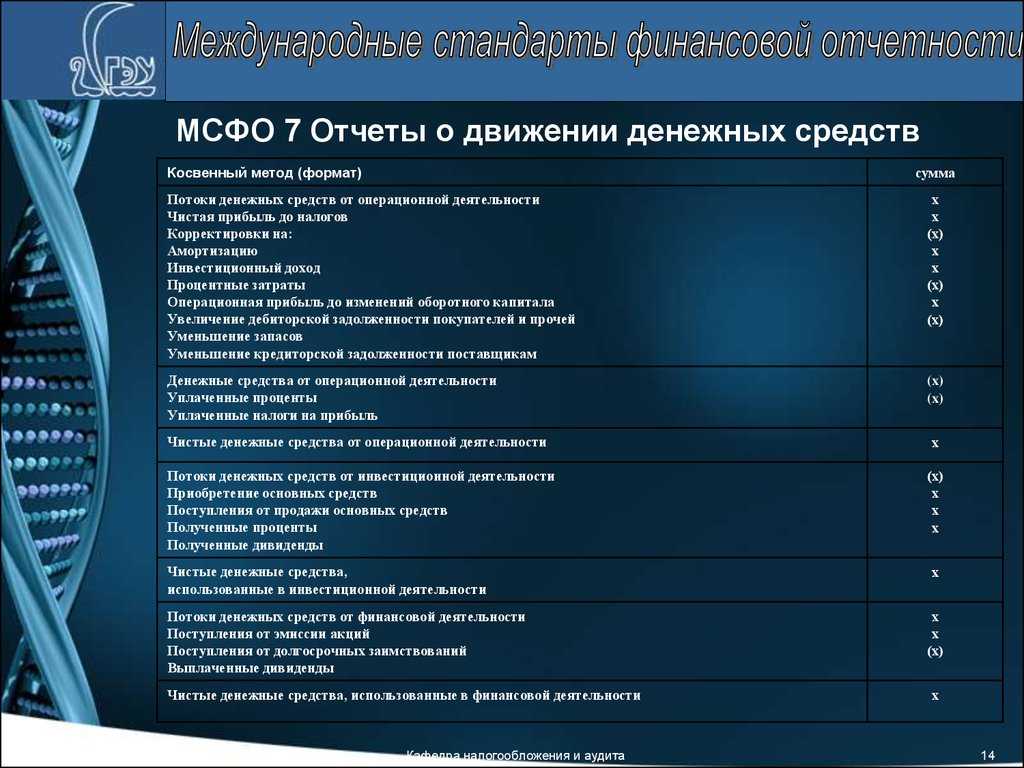

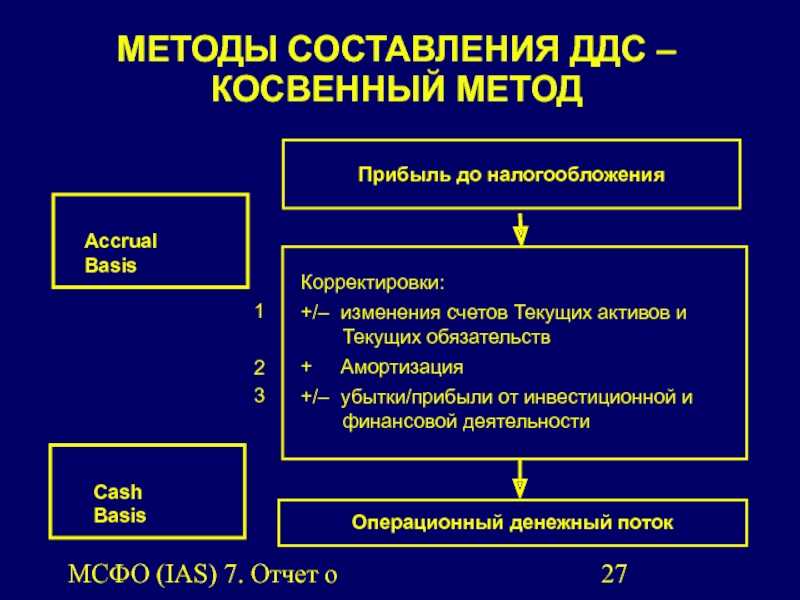

Структура отчета о движении денежных средств МСФО

В ОДДС отображаются потоки финансов в разрезе следующих видов деятельности компании: операционной, финансовой, инвестиционной.

Операционная деятельность

Операционная деятельность

Деятельность, которой занимается предприятие. Надо понимать, что, например, у банка операционная деятельность будет другая нежели у организации, занимающейся торговлей.

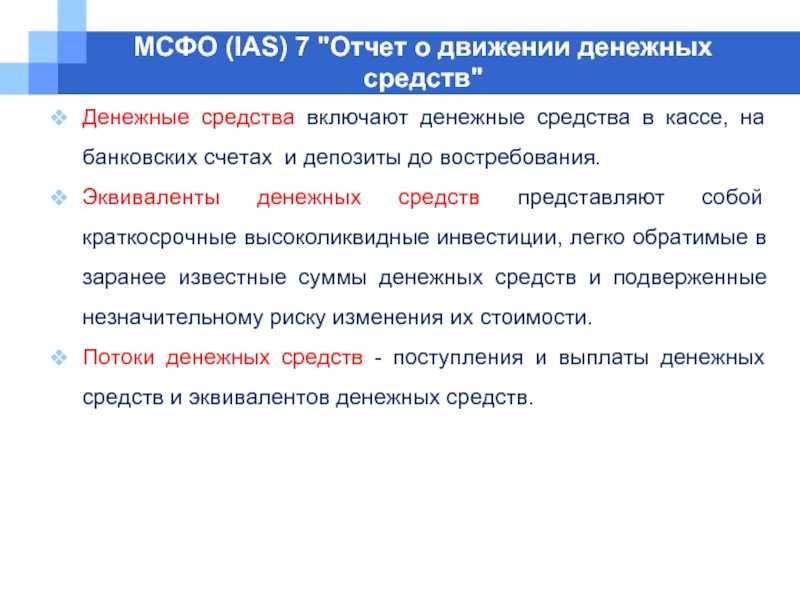

Денежные потоки (ДП) предприятия — это получение или расходование наличных средств, а также различных денежных эквивалентов.

К ДП относятся:

- поступления наличных средств, поступающие от продажи товаров, а также о предоставления услуг;

- все расчеты, связанные с гонорарами;

- расчеты с поставщиками наличными средствами за товары, а также полученные услуги;

- комиссионный доход и иная выручка;

- расчеты с работниками организации;

- иные операционные расходы;

- уплаченные проценты по кредитным обязательствам;

По умолчанию сюда относятся те операции, которые нельзя отнести к другой деятельности. Например: благотворительность, судебные выплаты, страховые. Все это компания может учитывать в своей учетной политике, прописав как будет удобно пользователям финотчетности и руководству. Можно в отчет включить всю информацию, которая будет полезна и важна для пользователей.

Инвестиционная деятельность

Инвестиционная деятельность

Традиционно это поступление или выбытие, связанное с внеоборотными активами. Сюда же входят приобретение акций других организаций, предоставление или получение займов. Содержание таких операций раскрываются только прямым методом.

Финансовая деятельность

Операции, относящиеся к финансовой деятельности -это обратная ситуация связанная с финансированием организации. Например: получение кредитов от банков, изменения связанные с капиталом (выпуск акций, долей) и соответственно сюда входит отток денег, который возникает в виде выплаченных процентов и дивидендов. Сюда же относится лизинг, как одна из разновидностей займов.

Финансовая деятельность

Финансовая аренда — это с одной стороны увеличение актива предприятия, как актива, которой оно пользуется, а с другой стороны- обязательство перед лизингодателем, соответственно это финансовая деятельность.

Все сведения о перемещениях денежных средств, происходящих в результате финансовой деятельности очень важны, чтобы прогнозировать будущие финансовые движения, для предоставления инвесторам, акционерам.

Почему денежные средства так важны для компании?

И в самом деле, почему? В конце концов это — лишь один из активов, необходимых компании для функционирования. С этой точки зрения они ничем не отличаются от запасов или внеоборотных активов.

Особое значение денег определяется тем, что они являются основным средством платежа и погашения обязательств компании перед физическими и юридическими лицами. Если компания хочет нанять персонал, она должна ему платить. Если она хочет приобрести новый внеоборотный актив для реализации коммерческой возможности, то ей, скорее всего, придется рассчитаться за него в денежной форме, хотя, возможно, продавец и предоставит краткосрочный кредит. Если компания объявляет о банкротстве, значит она не может найти деньги для погашения долгов.

Вот почему деньги играют роль исключительно важного бизнес-актива. Денежные средства являются тем показателем, за которым особенно внимательно следят аналитики, когда хотят оценить способность компании держаться на плаву и/или использовать новые деловые возможности

Тот факт, что денежные средства и прибыль не всегда совпадают, иллюстрирует вставка «Реальная практика 1». Из нее видно, что убыточная компания Eurotunnel, эксплуатирующая туннель под Ла-Маншем между Англией и Францией, генерирует положительный денежный поток.