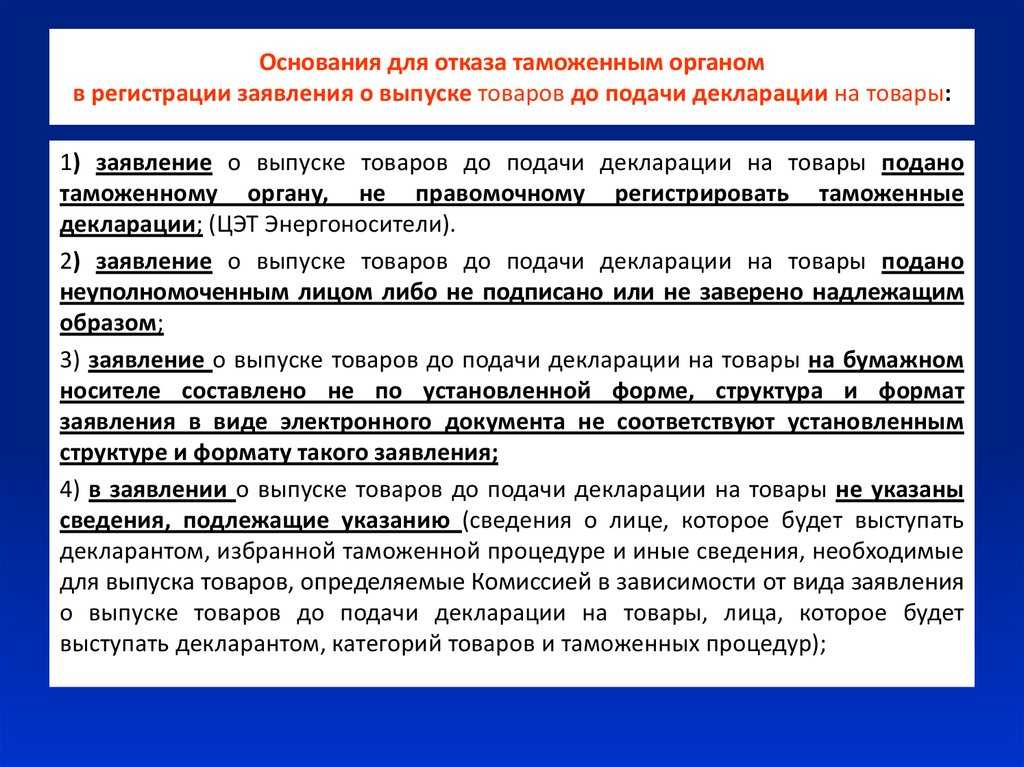

Определение таможенной декларации

Определение 1

Таможенная декларация – это документ, оформляемый на товары или услуги, перемещаемые через таможенную границу страны.

Этот вид юридического документа используется как для нужд импорта, так и для нужд экспорта продукции. Как правило, декларация оформляется лицом, распоряжающимся грузом. Далее осуществляется ее заверение таможенным инспектором, что представляет собой своеобразное разрешение переправки груза через границу страны. В документе содержатся данные о грузе, его стоимости, методе перевозки, а также информация об отправителе, получателе. При отсутствии декларации таможенный госконтроль имеет право отказать в приемке товаров, переправить их через таможенную границу.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Еще одной функцией декларации можно назвать ее заявительный характер. Она подтверждает законность сделки между участниками внешнеэкономической деятельности. То есть, декларация указывает на то, что отношения между субъектами соответствуют требованиям таможенного законодательства страны, чью границу будет пересекать груз. Поэтому сведения, указываемые в декларации, должны полностью соответствовать требованиям, предъявляемым со стороны контроля. В случае, если в документе существуют определенные разногласия с действующей системой, может произойти задержка товара на границе, а также может потребоваться переоформление документации.

Замечание 1

Таким образом, таможенная декларация представляет собой документ, освещающий данные о грузе, перевозчике, стоимости груза, о продавце и покупателе. Она подтверждает законность ввоза или вывоза блага через таможенную границу страны. После прохождения всех необходимых процедур на таможне, декларация приобретает форму международного «паспорта» поставляемой продукции. Она обретает юридическую силу для иностранных государств и их соответствующих служб.

Причины отзыва декларации

Декларант может отозвать соответствующие документы в следующих случаях:

- Уполномоченным таможенным органом еще не вынесено решение о пропуске товара. При отзыве декларации необходимо подать новую в срок, не позднее срока истечения нахождения продукции на временном хранении. Если это действие не будет совершено в указанный период времени, таможенный орган имеет право задержать товар.

- Единая таможенная зона расширяет полномочия декларанта. Он может отозвать сопроводительные документы до момента убытия груза с территории общей торговой зоны. То есть, декларант имеет право отзыва даже после вынесения таможней решения о перемещении товара. При этом декларант обязуется указать время фактического нахождения груза.

- Письменное разрешение со стороны таможенного органа. Эта ситуация возникает тогда, когда со стороны таможенного органа не была своевременно предоставлена информация о месте и времени досмотра. Так же отзыв декларации может быть в случае установления таможенным органом административных и уголовных правонарушений. Если нарушений не было, то отзыв может быть совершен после завершения таможенного досмотра.

Можно сказать, что отзыв сопроводительных документов может происходить на разных этапах таможенной проверки. Основным условием является отсутствие правонарушений при составлении документации, осуществлении хозяйственных отношений между субъектами сделки. Так же отзыв возможен в случае не предоставления ответственным таможенным органом соответствующей информации декларанту. Как правило, отзыв декларации требует повторной подачи документов в таможенные органы страны.

Какие сроки действия у таможенной декларации

Таможенная декларация — это документ, который заполняется при перемещении товаров через таможенную границу. Она содержит информацию о товарах, их стоимости, происхождении и других важных деталях.

Сроки действия таможенной декларации могут различаться в зависимости от типа декларации и правил, установленных таможенными органами. Обычно срок действия таможенной декларации составляет 3 года с момента ее регистрации.

Однако, в некоторых случаях, срок действия таможенной декларации может быть сокращен или продлен. Например, если товары были временно ввезены в страну, то срок действия декларации будет соответствовать сроку временного ввоза.

Важно помнить, что после истечения срока действия таможенной декларации, она теряет свою юридическую силу. Поэтому, если вам необходимо продолжить перемещение товаров через таможенную границу, вам придется подать новую декларацию

Цели и условия отзыва таможенной декларации

Поданную в письменном виде ГТД иногда бывает необходимо отозвать, и закон разрешает такое действие в ст. 134 Таможенного кодекса РФ. В этой норме приведена одна «уважительная» причина для осуществления такого отзыва – перемена таможенного режима. Для этой цели можно отозвать декларацию на товары, если соблюдается перечень условий:

- товары еще не выпущены через границу;

- декларант подает таможенникам письменное (электронное) заявление о намерении изменить таможенный режим, отозвав прежнюю декларацию;

- в результате таможенной проверки не выявились факты недостоверности поданной декларации до составления декларантом просьбы об отзыве. Допускаются незначительные неточности, которые не могут повлиять на решение таможенников о выпуске товаров: описи, опечатки, небольшие технические несоответствия, орфографические или пунктуационные недочеты.

Если все условия налицо, таможенники выдадут разрешение на отзыв ГТД. С этой даты у декларанта есть 15 дней, чтобы подать новую декларацию с указанным в ней иным таможенным режимом. Вместо разрешения таможенный орган может дать и отказ на просьбу об отзыве декларации.

ОБРАТИТЕ ВНИМАНИЕ! В Письме ФТС РФ от 29 июня 2010 года №01-11/31847 «О неприменении отдельных норм Таможенного кодекса Российской Федерации от 28 мая 2003 г. №61-ФЗ», ст

134 не применяется, поэтому любые мотивы декларанта могут послужить причиной для подачи отзыва. Если условия соблюдены, отказа не должно последовать.

Сроки возможного отзыва ГТД

Направить просьбу об отзыве декларант не вправе в любой момент. Есть разрешенные для этого статусы товара, но иногда для такого действия уже поздно.

Отзыв ГТД при экспорте товаров

Если товары вывозятся из страны, отозвать декларацию получится:

- пока длится декларирование;

- после принятия таможенного решения о выпуске.

Направить обращение об отзыве можно до тех пор, пока товары фактически не покинули территорию таможни.

ВАЖНО! В таком обращении требуется указать, где именно в данный момент находятся декларируемые товары. Причину указать желательно, но не обязательно

Допускается даже просто изменение решения декларанта относительно вывоза товара.

В электронной форме декларирования отозвать разрешено только документ в статусах:

- «декларация зарегистрирована»;

- «декларация на проверке»;

- «решение по товарам принято».

Если документ подается по технологии удаленного декларирования, то отзыв допустим также при статусе «Товар предоставлен».

Когда подать новую декларацию, решать декларанту, закон не ограничивает его в сроках.

Отзыв ГТД при импорте товаров

Если товары ввозятся на территорию страны, ГТД можно отозвать только до принятия таможней решения об их выпуске, соответственно, статус груза в электронной декларации может быть любым, кроме «Досмотр товаров».

Товары по отозванной декларации помещаются на временное хранение на срок до 2 месяцев. Если не подать новую декларацию за этот срок, их задержит таможня.

Отказ в разрешении на отзыв таможенной декларации

Инспектор таможни откажет в отзыве декларации, если:

- до того как поступило обращение, таможенники начали досмотр и уведомили об этом декларанта;

- таможенный орган подписал назначение экспертизы;

- в процессе проверки были установлены нарушения, подпадающие под уголовную или административную ответственность.

К СВЕДЕНИЮ! После окончания проверочных действий отзыв декларации можно будет подать заново, и, если нарушений не было выявлено, он будет разрешен.

Декларант получит отказ, если во вновь поданном документе будет указан тот же таможенный режим, что и в отозванной декларации (пункт 2 статьи 132 Таможенного кодекса России).

Если инспектор отказывается предоставить отказ в письменной форме, декларант вправе обжаловать такой отказ (ст. ст. 45-57 Гражданского кодекса РФ).

Отзыв декларации.

-

В составе процедуры таможенного декларирования товаров также имеют место действия по отзыву декларации. Принятая таможенным органом декларация на ввезенные на российскую таможенную территорию иностранные товары может быть отозвана декларантом. Отзыв допускается на основе письменного…(Таможенное дело)

-

Расчеты по налогу на добавленную стоимость представляются в налоговую инспекцию в виде налоговой декларации в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики НДС обязаны представлять декларацию и при отсутствии объекта налогообложения. В случае реализации…(Налогообложение коммерческой деятельности)

-

Эти основные линии государственного устройства были подтверждены в опубликованной 19 апреля Советом Коммуны «Декларации к французскому народу». Декларация требует признания и укрепления республики, понимаемой как свободный союз совершенно автономных коммун, организованных по типу Парижской….(Всеобщая история государства и права. Том 2)

- Налогоплательщики — организации или физические лица, являющиеся индивидуальными предпринимателями, в отношении земельных участков, принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования и используемых (предназначенных для использования) в предпринимательской деятельности,…(Налоги и налогообложение)

-

Сдача отчетности в ИФНС России — процедура, требующая соответствующей квалификации специалиста и затрат времени. Так как бухгалтерская (финансовая) отчетность не принимается в ИФНС России без отметки о сдаче в органы статистики установленных статистических отчетных форм, а также отчетов во внебюджетные…(Аудит)

-

Со вступлением в действие с 1 января 2002 г. гл. 25 НК в исчислении прибыли для целей налогообложения произошли существенные изменения. Механизм исчисления и уплаты платежей налога на прибыль выглядит примерно следующим образом. Согласно ст. 55 НК налоговая база и сумма налога на прибыль, подлежащая…(Аудит)

-

Переработка на таможенной территории, переработка для внутреннего потребления и переработка вне таможенной территории допускаются при наличии разрешения таможенного органа, которое выдается на основании заявления заинтересованного лица (декларанта), при переработке товаров вне таможенной территории -…(Таможенное дело)

-

При помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита ввозимых на таможенную территорию ТС отдельных категорий товаров, а также в случае применения специальных упрощений в отношении уполномоченных экономических операторов выпуск товаров может быть осуществлен…(Таможенное дело)

-

Неполная декларация на товары

Если декларант (в том числе не обладающий статусом уполномоченного экономического оператора) не располагает всей необходимой для заполнения таможенной декларации информацией по причинам, не зависящим от него, то разрешается подача неполной декларации на товары при условии, что в ней заявлены сведения,…(Таможенное дело)

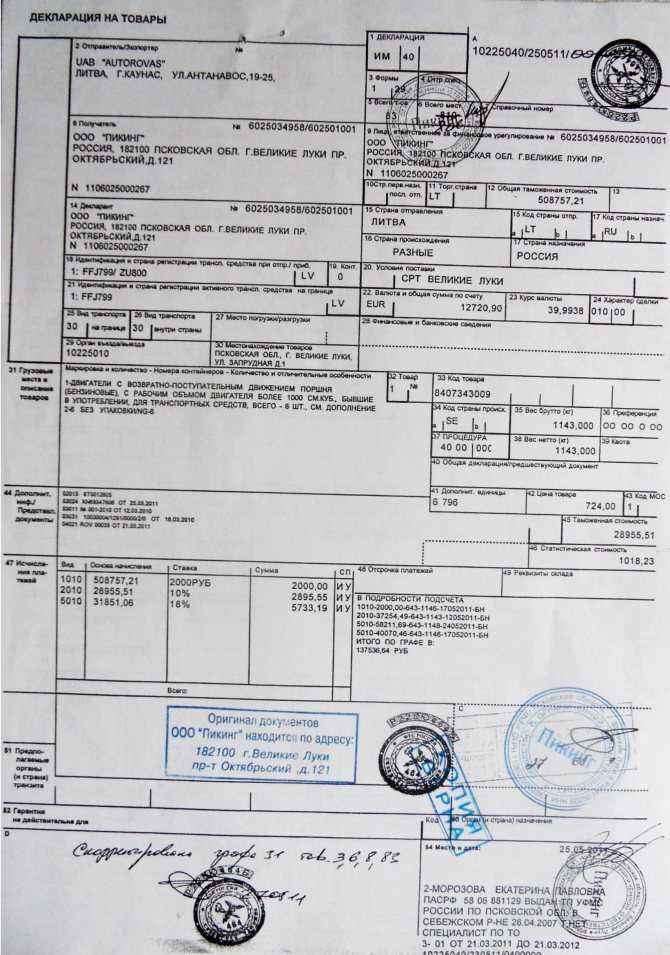

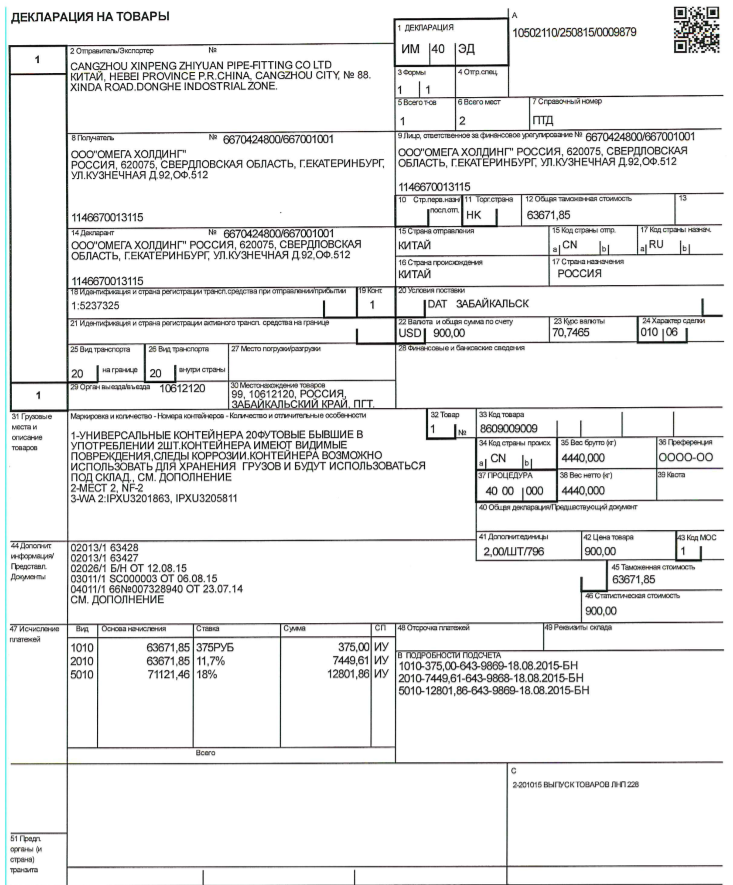

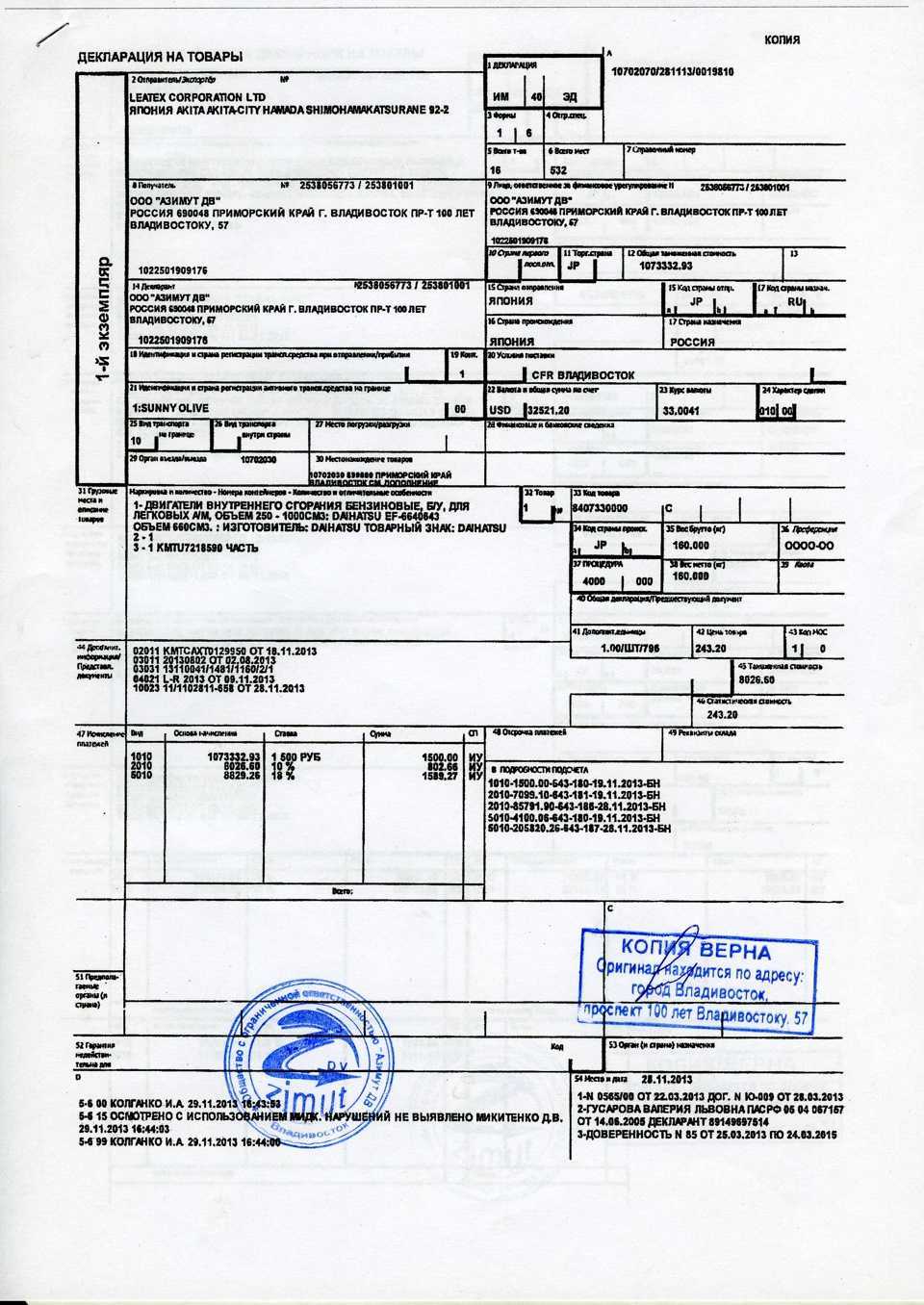

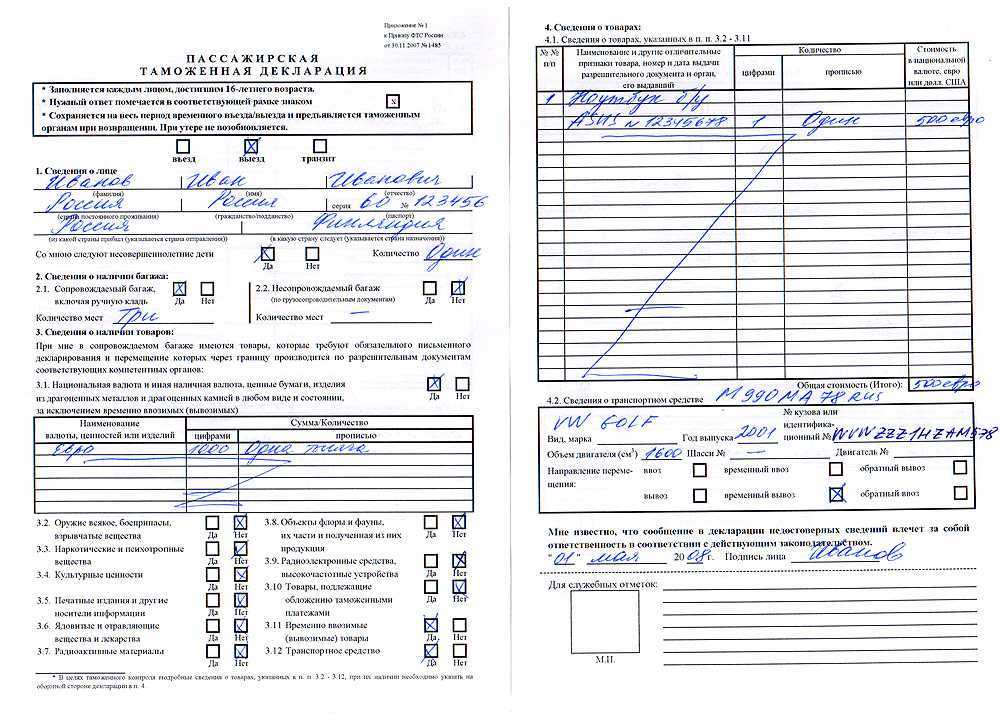

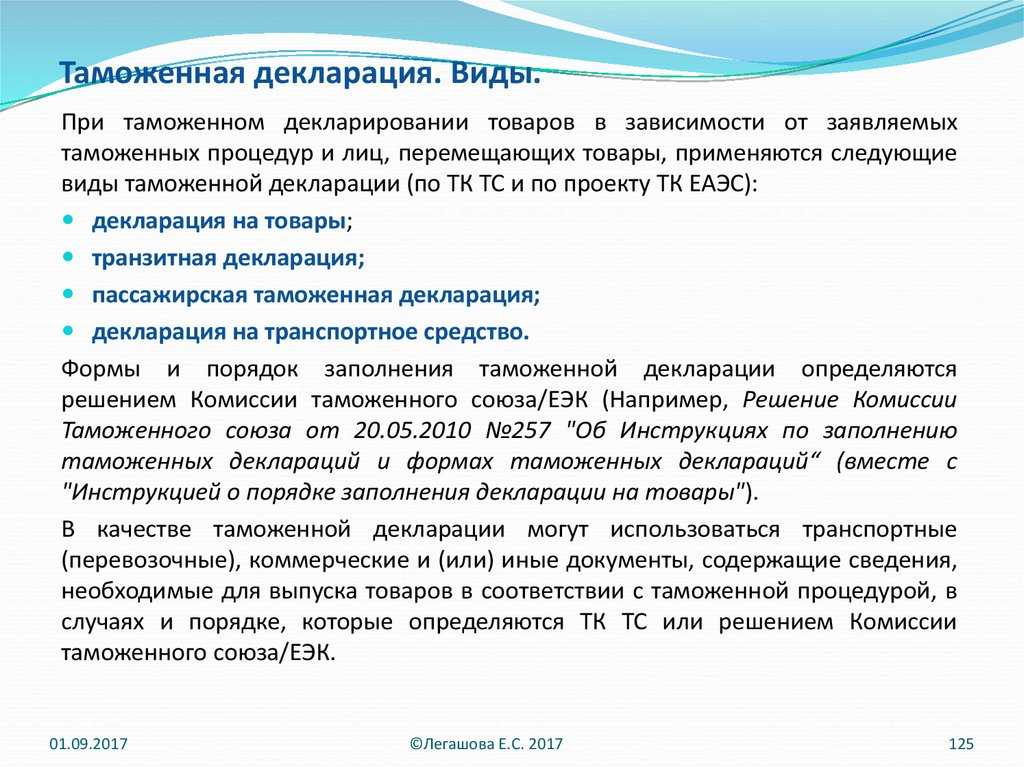

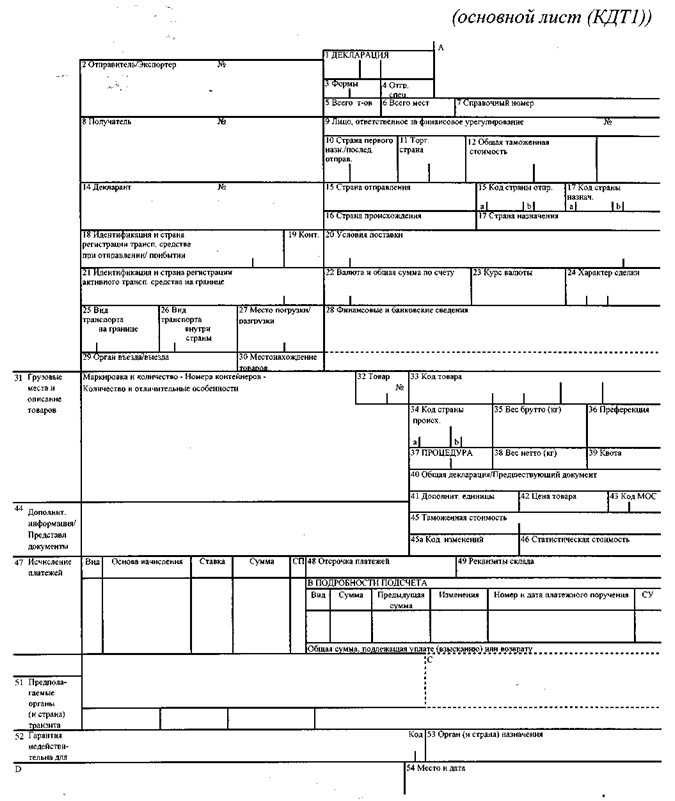

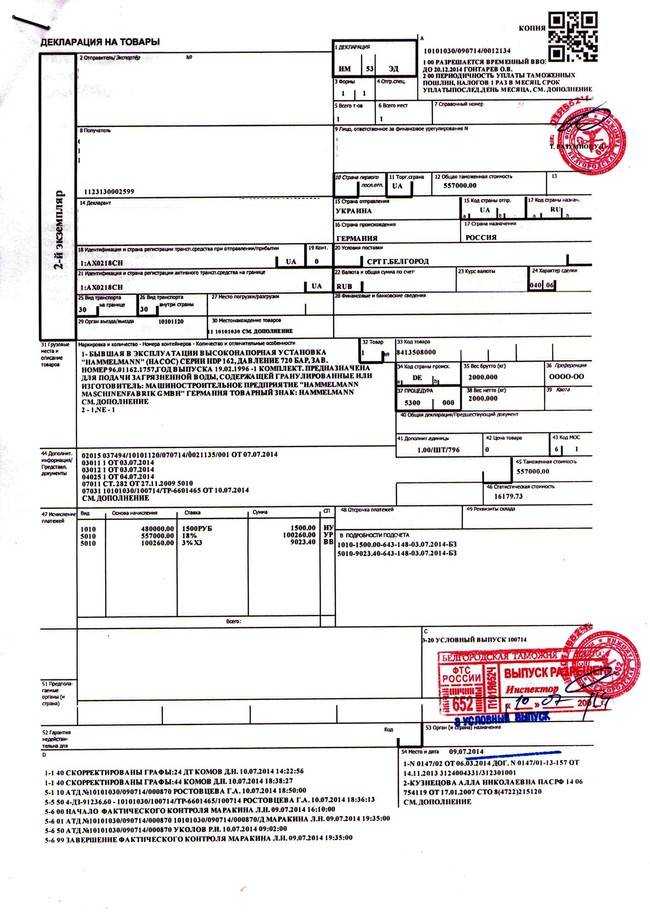

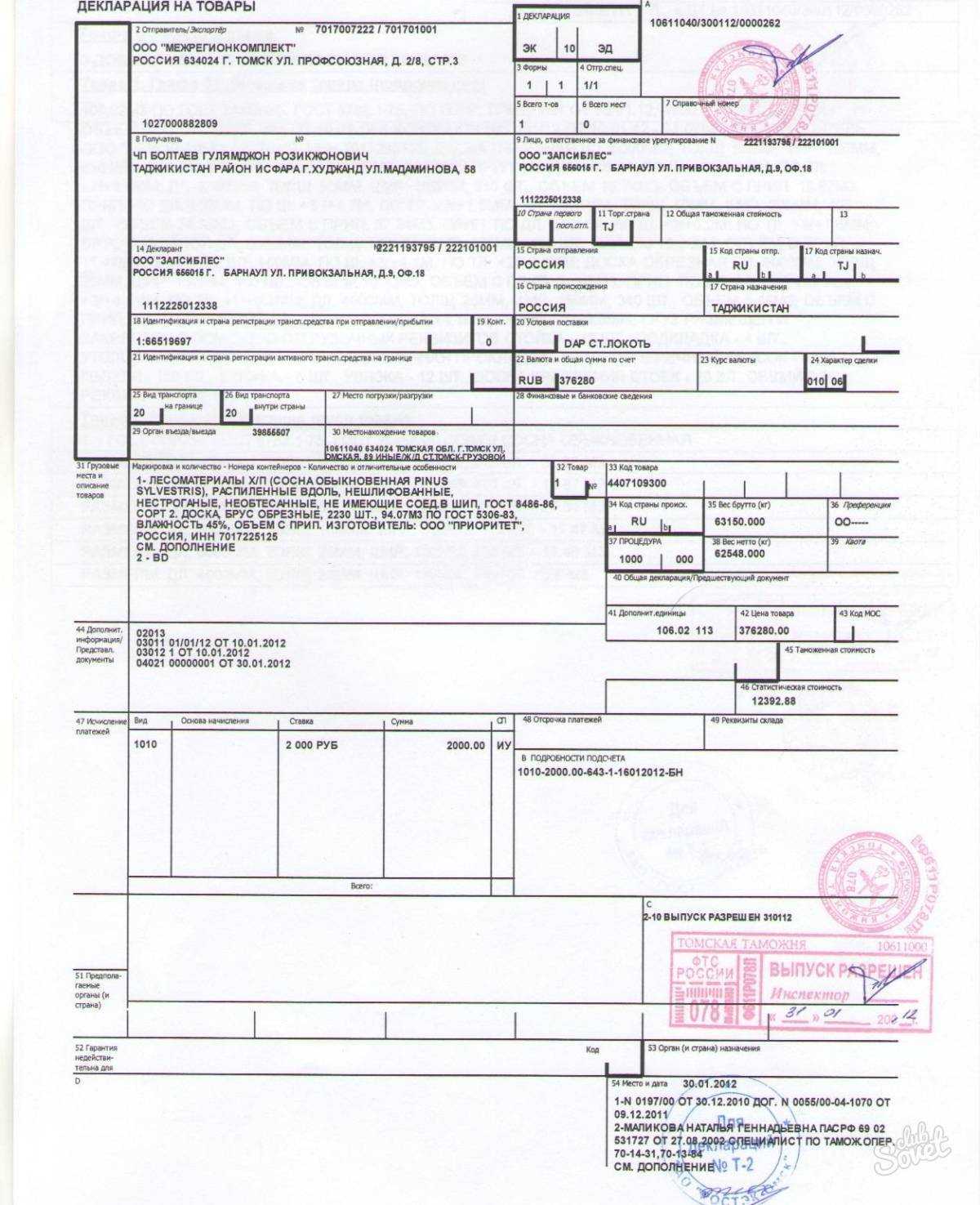

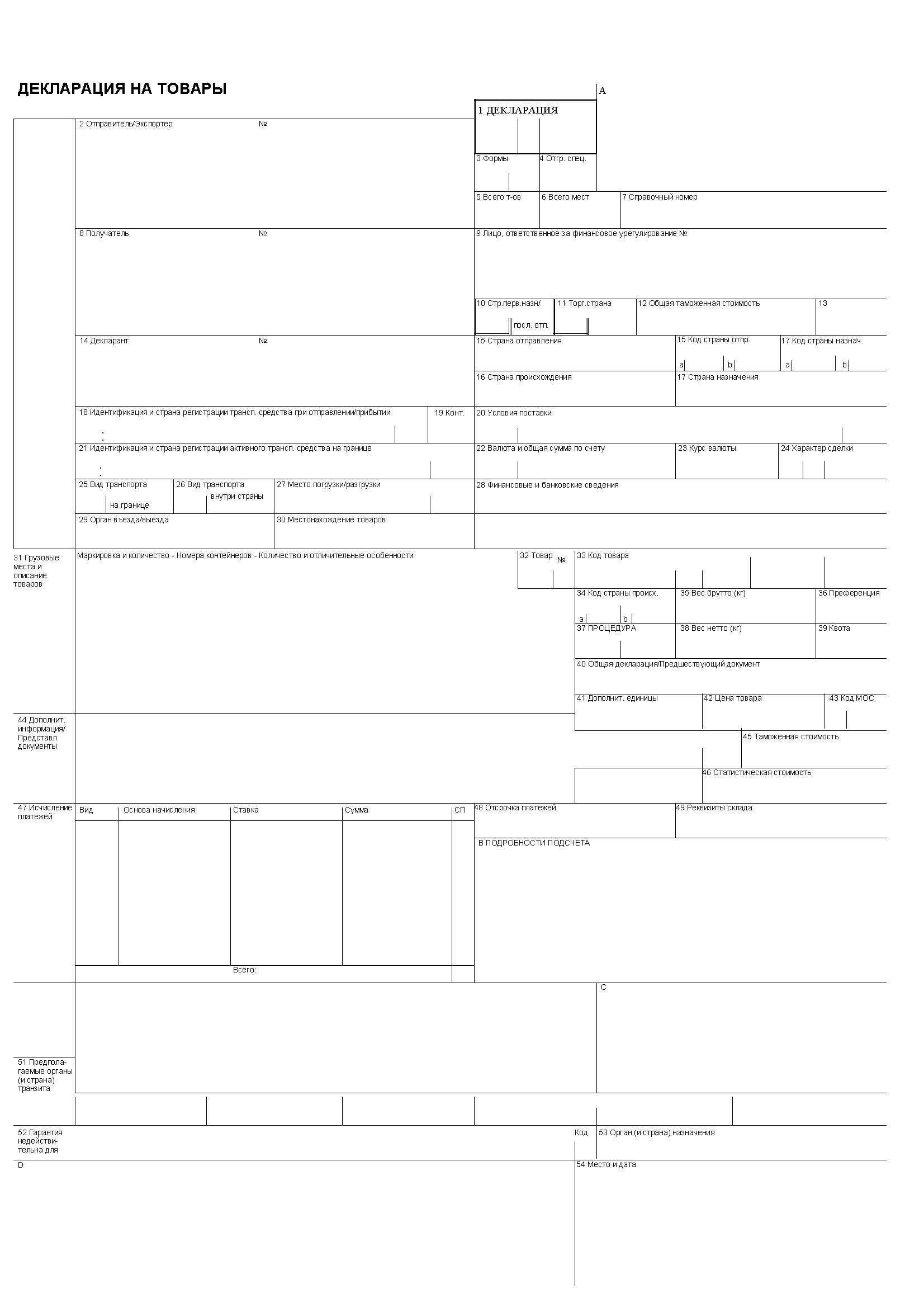

Декларация и ее виды

Сопроводительные документы к перемещаемому грузу могут иметь разные виды, а именно, обозначать права на товары, для транзита, для пассажиров и перевозки транспорта.

Принципы заполнения соответствующих документов, а также порядок выполнения определяется специальной таможенной комиссией. Информация, которая указывается в декларации, предназначена для того, чтобы рассчитать таможенный тариф, а затем, уплатить его согласно требованиям законодательства страны. Указанные данные могут использоваться для статистического учета. Сокращение обязательных данных осуществляется только в законодательно зафиксированных случаях.

Вместо декларации заявитель может использовать коммерческие документы, либо перевозочные сопроводительные бумаги. Они должны содержать полный перечень информации, позволяющий провести оценку груза, рассчитать его стоимость и размер пошлины. Современные таможенные взаимоотношения обслуживаются высокими технологиями. Большинство декларантов составляют документы в электронном виде. Если же декларант принимает решение составить бумажные документы, ему необходимо создать электронную копию. Оформление копии так же регламентируется Комиссией таможенного союза.

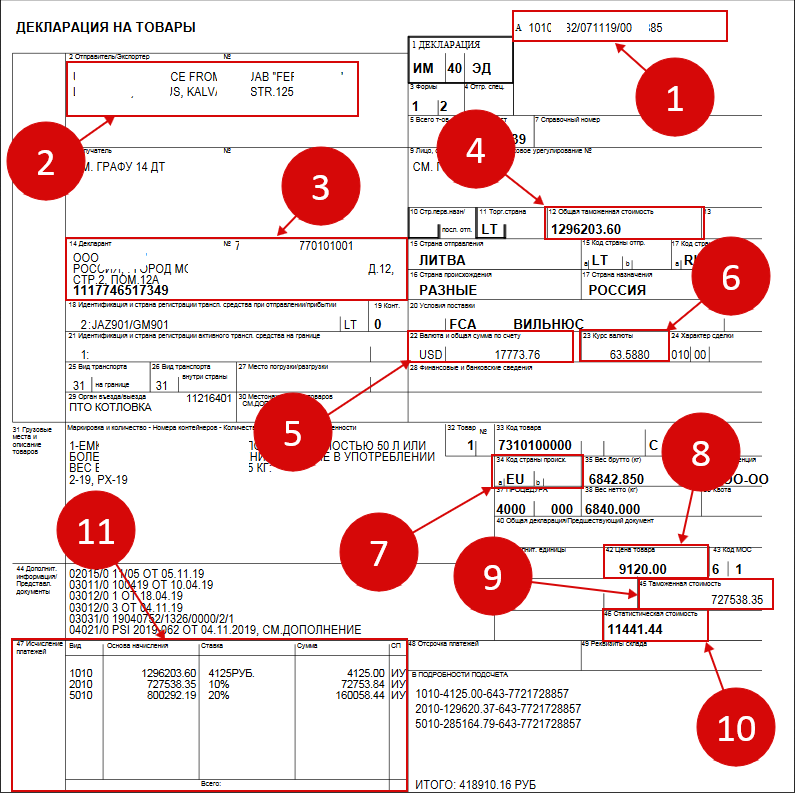

Декларации содержат определенный перечень сведений, к которым относят:

- таможенную процедуру;

- данные о продавце;

- данные о покупателе;

- информация о таможенном представителе;

- информация о средстве транспортировки;

- данные о перевозимом грузе или товаре, а именно, наименование, код классификации, общее описание, место происхождения и назначения, особенности упаковки, количество, стоимость согласно таможенным нормам.

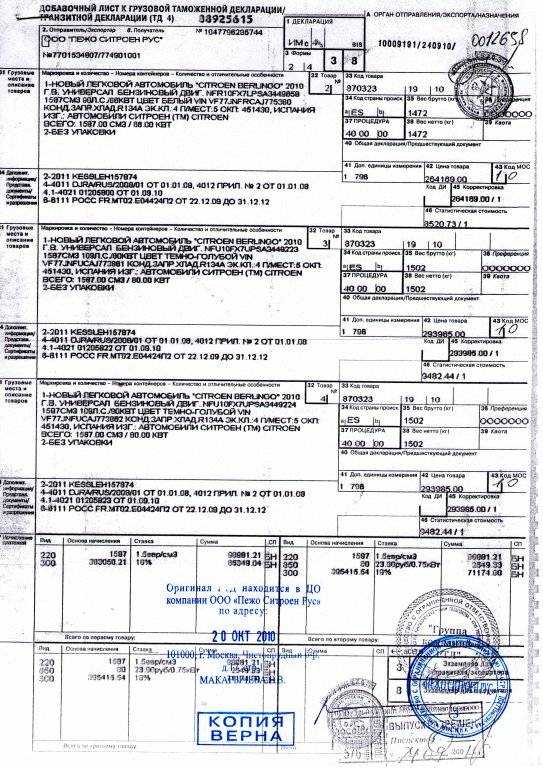

Декларация содержит данные о курсе валют, информацию о сделке, производителей и наложенных ограничениях. К ней прикладываются перечень документов, условия размещения под таможенный контроль, все подписывается датой и местом создания декларации. Декларация для транзита может быть заменена перевозочными, коммерческими и другими документами. В ней указываются те же данные, что и в товарной декларации. Однако, она содержит больше транспортных данных, например, количество грузовых мест и другое.

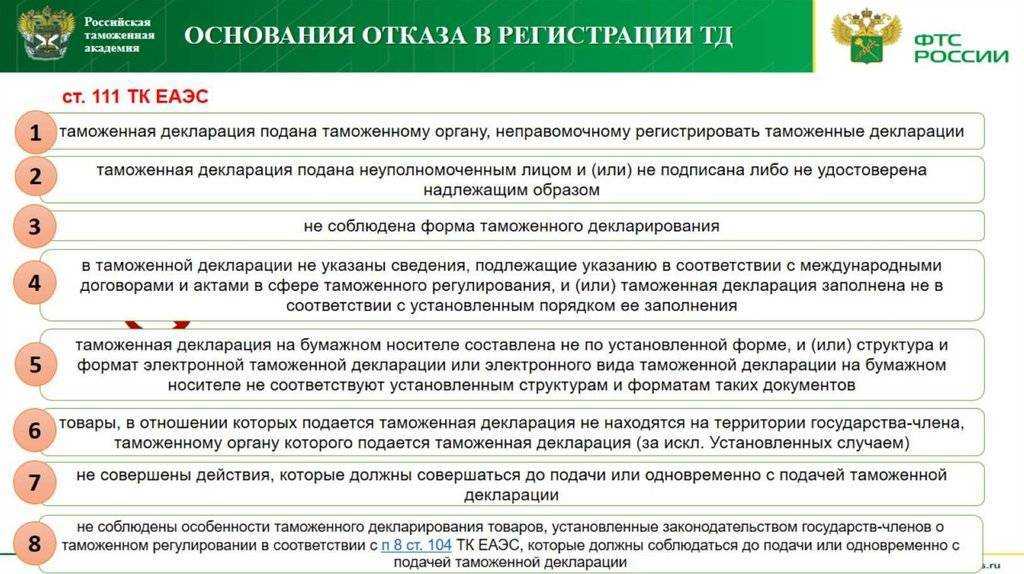

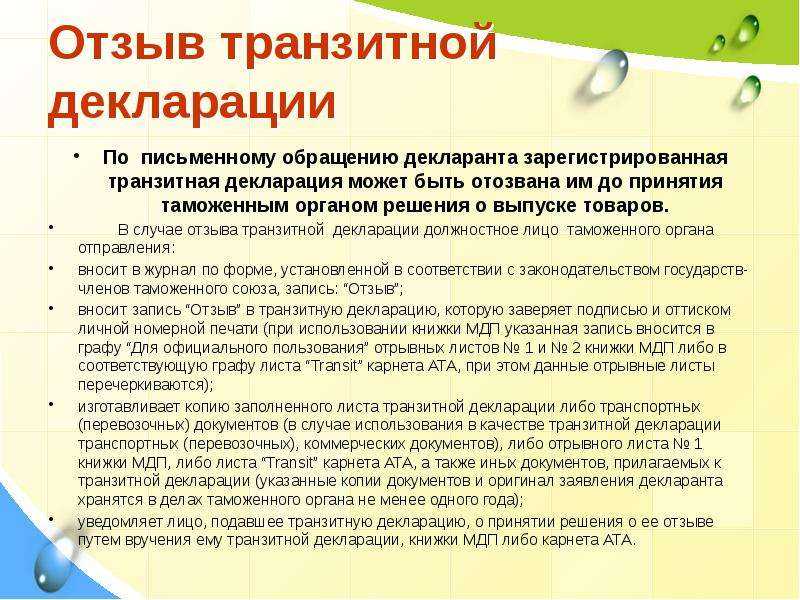

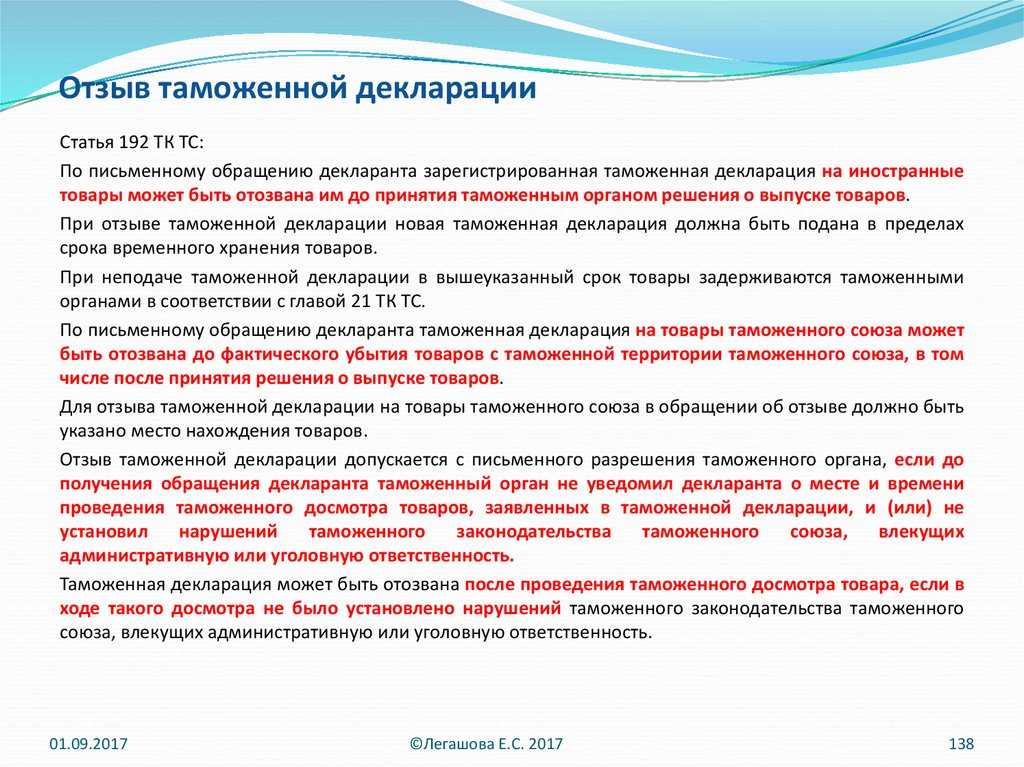

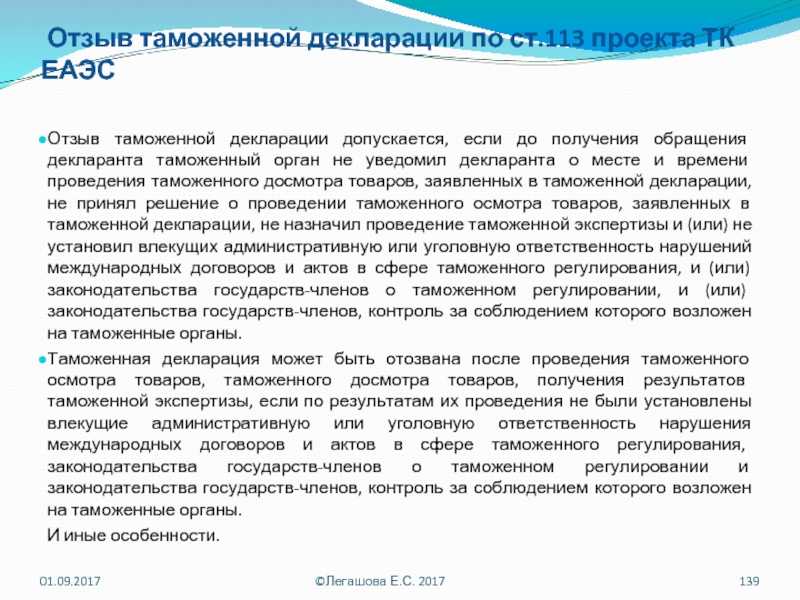

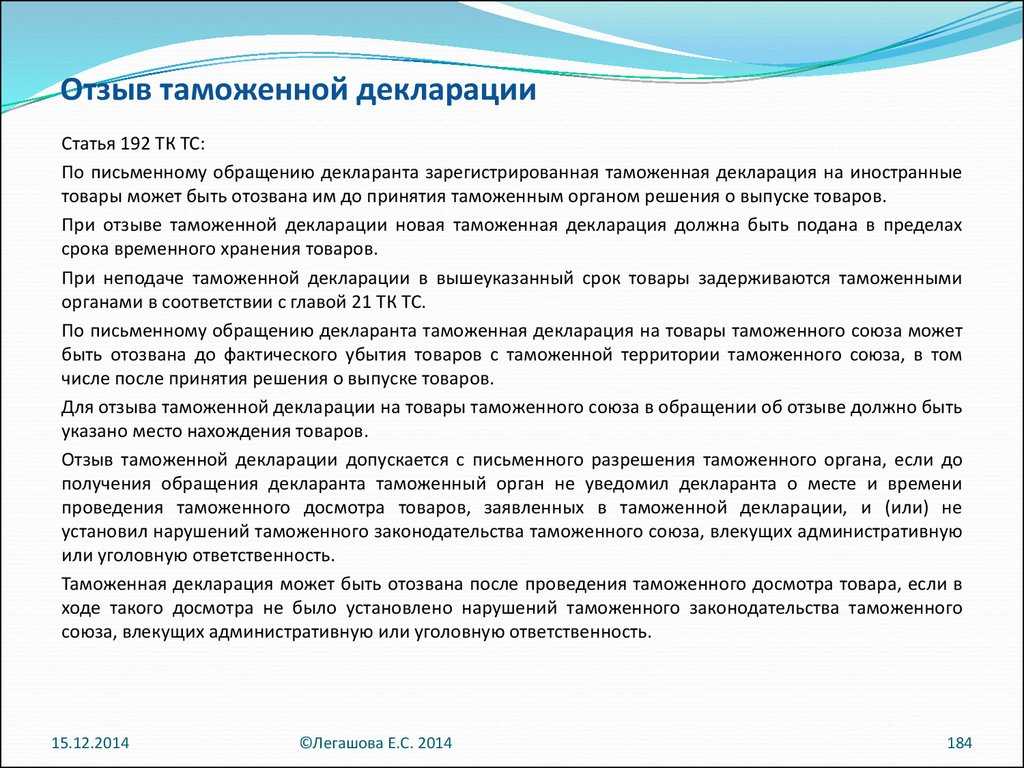

Статья 113. Таможенные операции, связанные с отзывом таможенной декларации, и порядок их совершения

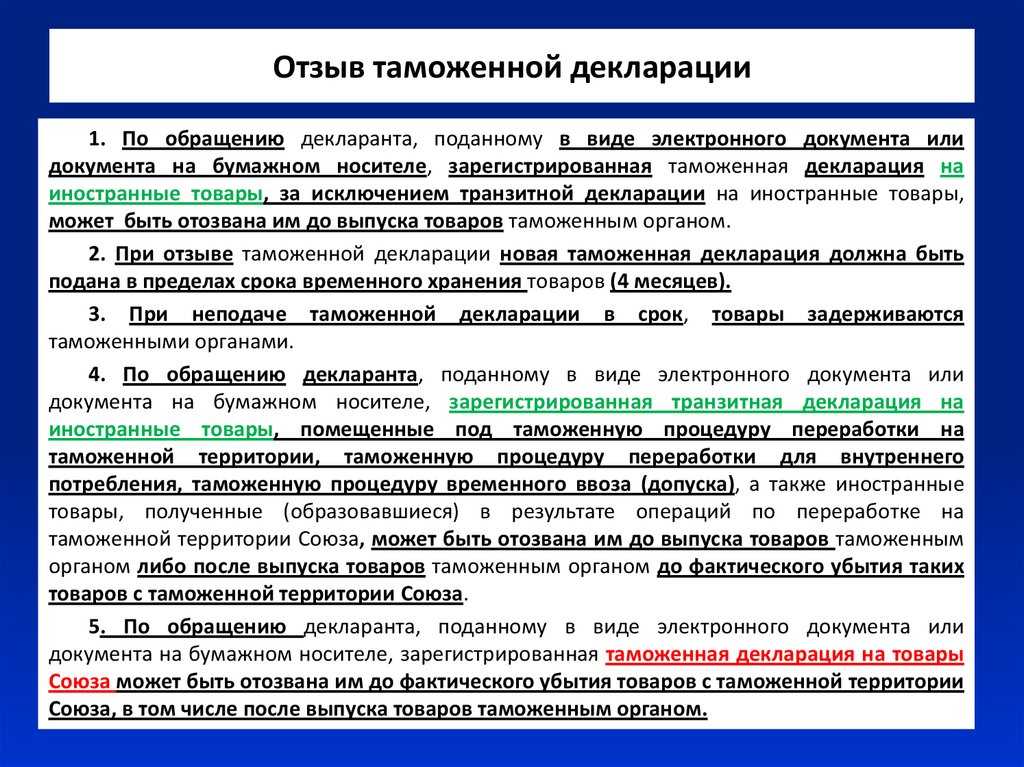

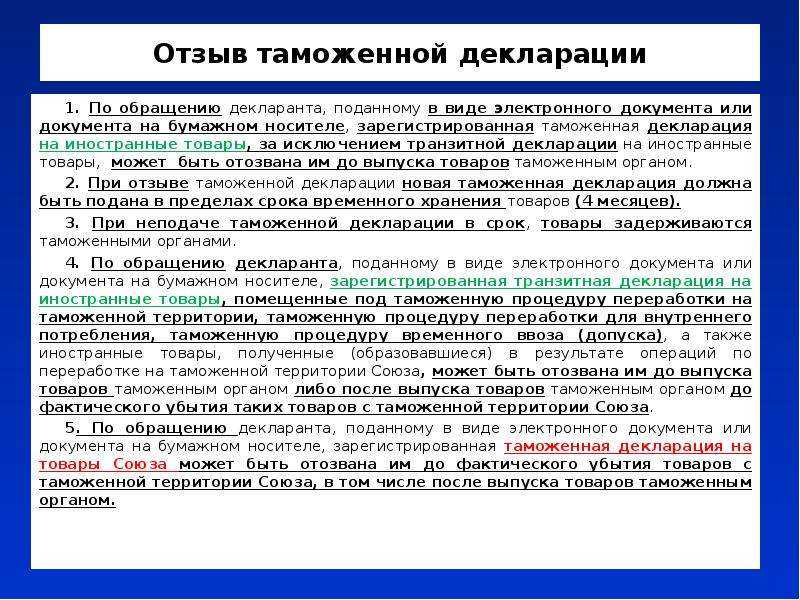

1. По обращению декларанта, поданному в виде электронного документа или документа на бумажном носителе, зарегистрированная таможенная декларация на иностранные товары, за исключением транзитной декларации на иностранные товары, указанные в пункте 4 статьи 302 настоящего Кодекса, может быть отозвана им до выпуска товаров таможенным органом.

2. При отзыве таможенной декларации новая таможенная декларация должна быть подана в пределах срока временного хранения товаров.

3. При неподаче таможенной декларации в срок, указанный в пункте 2 настоящей статьи, товары задерживаются таможенными органами в соответствии с главой 51 настоящего Кодекса.

4. По обращению декларанта, поданному в виде электронного документа или документа на бумажном носителе, зарегистрированная транзитная декларация на иностранные товары, указанные в пункте 4 статьи 302 настоящего Кодекса, может быть отозвана им до выпуска товаров таможенным органом либо после выпуска товаров таможенным органом до фактического убытия таких товаров с таможенной территории Союза.

5. По обращению декларанта, поданному в виде электронного документа или документа на бумажном носителе, зарегистрированная таможенная декларация на товары Союза может быть отозвана им до фактического убытия товаров с таможенной территории Союза, в том числе после выпуска товаров таможенным органом, с учетом пункта 6 настоящей статьи.

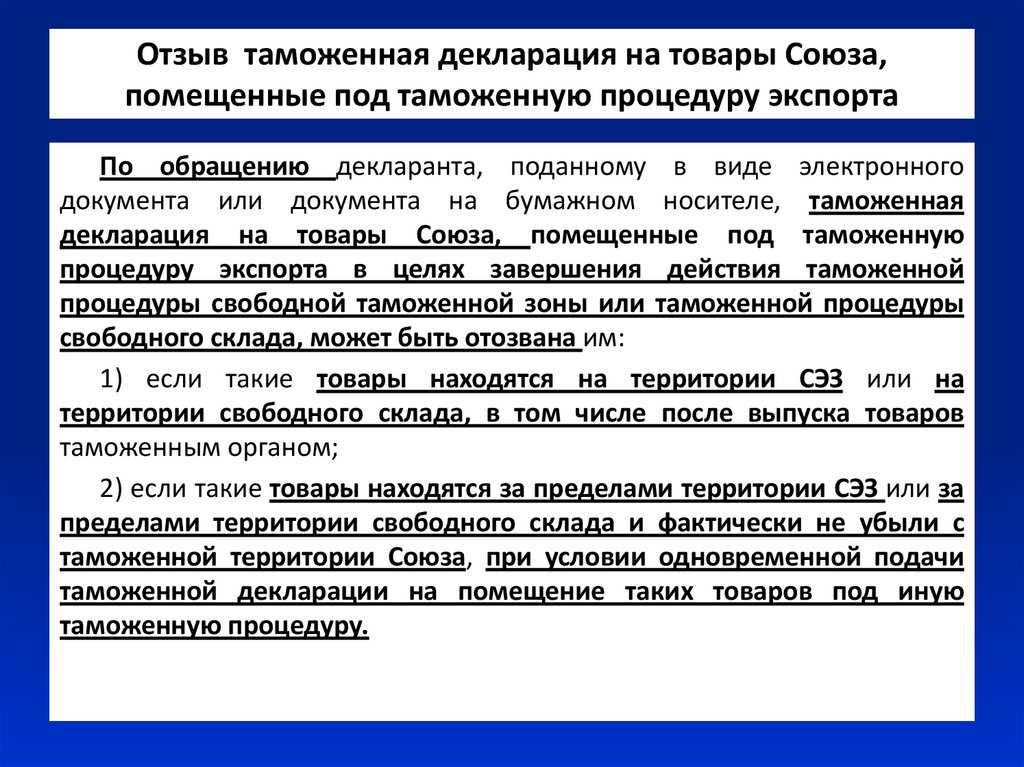

6. По обращению декларанта, поданному в виде электронного документа или документа на бумажном носителе, таможенная декларация на товары Союза, помещенные под таможенную процедуру экспорта в целях завершения действия таможенной процедуры свободной таможенной зоны или таможенной процедуры свободного склада, может быть отозвана им:

1) если такие товары находятся на территории СЭЗ или на территории свободного склада, в том числе после выпуска товаров таможенным органом;

2) если такие товары находятся за пределами территории СЭЗ или за пределами территории свободного склада и фактически не убыли с таможенной территории Союза, при условии одновременной подачи таможенной декларации на помещение таких товаров под иную таможенную процедуру в соответствии с подпунктом 1 пункта 6 статьи 207, подпунктом 1 пункта 5 статьи 215 настоящего Кодекса.

7. Отзыв таможенной декларации допускается с разрешения таможенного органа. Разрешение таможенного органа либо отказ в выдаче такого разрешения оформляется в виде электронного документа или документа на бумажном носителе.

Отзыв таможенной декларации допускается, если до получения обращения декларанта таможенный орган не уведомил декларанта о месте и времени проведения таможенного досмотра товаров, заявленных в таможенной декларации, не принял решение о проведении таможенного осмотра товаров, заявленных в таможенной декларации, не назначил проведение таможенной экспертизы и (или) не установил влекущих административную или уголовную ответственность нарушений международных договоров и актов в сфере таможенного регулирования, и (или) законодательства государств-членов о таможенном регулировании, и (или) законодательства государств- членов, контроль за соблюдением которого возложен на таможенные органы.

После проведения таможенного осмотра товаров, таможенного досмотра товаров, получения результатов таможенной экспертизы таможенная декларация может быть отозвана, если по результатам их проведения не были установлены влекущие административную или уголовную ответственность нарушения международных договоров и актов в сфере таможенного регулирования, законодательства государств-членов о таможенном регулировании и законодательства государств-членов, контроль за соблюдением которого возложен на таможенные органы.

Законодательством государств-членов могут устанавливаться иные, чем предусмотренные настоящим пунктом, условия отзыва таможенной декларации, поданной в отношении товаров, особенности таможенного декларирования которых установлены законодательством государств-членов о таможенном регулировании в соответствии с пунктом 8 статьи 104 настоящего Кодекса.

8. Положения пунктов 1 – 7 настоящей статьи не применяются при отзыве декларации на товары в случаях, предусмотренных пунктом 9 статьи 116 настоящего Кодекса.

В случаях, предусмотренных пунктом 9 статьи 116 настоящего Кодекса, декларация на товары отзывается по обращению декларанта, поданному в виде электронного документа или документа на бумажном носителе.

Список источников и литературы

Нормативно-правовые

акты

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) // «Российская газета» от 25 декабря 1993 г. N 237.

- Таможенный кодекс Таможенного союза

(приложение к Договору о Таможенном кодексе

Таможенного союза, принятому Решением

Межгосударственного Совета ЕврАзЭС на

уровне глав государств от 27.11.2009 №17

(ред. от 16.04.2010)) // «Собрание законодательства

РФ», 13.12.2010, №50, ст. 6615. - Федеральный закон “О таможенном

регулировании” от 27.11.2010 N 311-ФЗ//»Собрание законодательства РФ», 29.11.2010, N 48, ст. 6252 - Решение Комиссии ТС № 257 от 20 мая 2010 года «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций» в ред. Решения Комиссии ТС № 379 от 20 сентября 2010 года № 379, от 07.04.2011 N 617 (ред. 22.06.2011), от 09.12.2011 N 859.

- Решение Комиссии Таможенного союза от 20.05.2010 N 257 «О порядке внесения изменений и (или) дополнений в декларацию на товары после выпуска товаров» в ред. Решения Комиссии Таможенного союза от 19.05.2011 № 639.

- Письмо ФТС России от 09.09.2011 № 01-11/43756 «О применении положений пункта 1 статьи 191 ТК ТС» // «Таможенные ведомости», № 10, октябрь 2011.

- Решение Комиссии Таможенного союза от 20 мая 2010 года № 256 «О порядке внесения изменений и (или) дополнений в декларацию на товары до принятия решения о выпуске товаров при предварительном таможенном декларировании»

Литература

- Ермилов В.Г. Проблемы таможенной политики России // Финансы. – 2009. — №8. — C. 17-21.

- Колесов А.С. Оценка таможенной политики России// Финансы.- 2011.- № 4.- С. 8-16.

- Таможенное право Российской Федерации: Учебник для вузов /Под ред. Г.Б. Поляка. – М.: ЮНИТИ, 2011.-274 с.

Интернет-ресурсы.

- http://www.tamognia.ru – Таможенный правовой портал.

- http://www.analyzeved.com/ Анализ ВЭД Информационные услуги и сопровождение бизнеса.

- http://vch.ru/ — Виртуальная таможня.

- http://www.brokert.ru – Таможенный брокер.

- http://www.t-custom.ru/tamozhennoe-deklarirovanie.php — Логистика.

- http://www.tks.ru/ — Все о таможне.

- http://www.customsunion.ru/ — Таможенный союз. Независимое обозрение.

- http://www.transportall.org/ — Таможенное дело в России.

- http://www.customs.ru/ — Федеральная таможенная служба.

1 http://www.tamognia.ru – Таможенный правовой портал.

2 http://www.analyzeved.com/ Анализ ВЭД Информационные услуги и сопровождение

бизнеса.

3 http://vch.ru/ — Виртуальная таможня.

4 Таможенное право России: Учебник для

вузов/ Г.Б. Поляк, И.А. Акодис и др.; Под

ред. проф. Г.Б. Поляка. – М., 2011. – с.132.

5 Колесов А.С. Оценка таможенной политики

России// Финансы.- 2011.- № 4.- С.10.

6 Ермилов В.Г. Проблемы таможенной политики

России // Финансы. – 2011. — №8. — C. 20.

7 http://www.brokert.ru – Таможенный брокер.

8 http://www.t-custom.ru/tamozhennoe-deklarirovanie.php — Логистика.

9 Ермилов

В.Г. Проблемы таможенной политики России

// Финансы. – 2010. — №8. — C.20.

10 http://www.tks.ru/ — Все о таможне.

11

Решение Комиссии Таможенного союза от

20.05.2010 N 257 «О порядке внесения изменений

и (или) дополнений в декларацию на товары

после выпуска товаров» в ред. Решения

Комиссии Таможенного союза от 19.05.2011 №

639.

12 http://www.customsunion.ru/ — Таможенный союз. Независимое обозрение.

13 Комментарий к ТК ТС Анохина О.Г.

14 Письмо ФТС России от 9 сентября

2011 г. N 01-11/43756 «О применении положений

пункта 1 статьи 191 ТК ТС».

15 Таможенный кодекс Таможенного союза

(приложение к Договору о Таможенном кодексе

Таможенного союза, принятому решением

Межгосударственного Совета ЕврАзЭс на

уровне глав государств от 27.11.2009 № 17) (ред.

от 16.04.2010) / «Собрание законодательства

РФ», № 50, ст. 6615.

16 http://www.transportall.org/ — Таможенное дело в России.

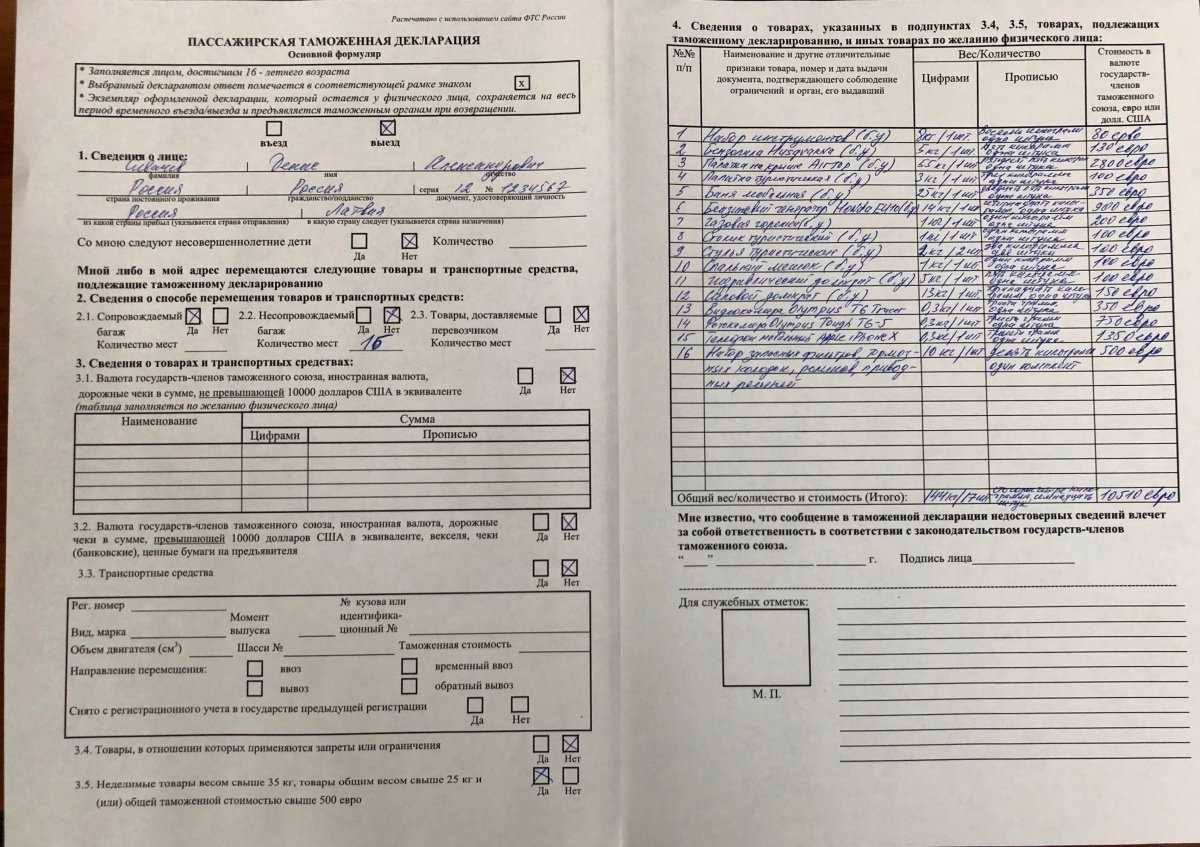

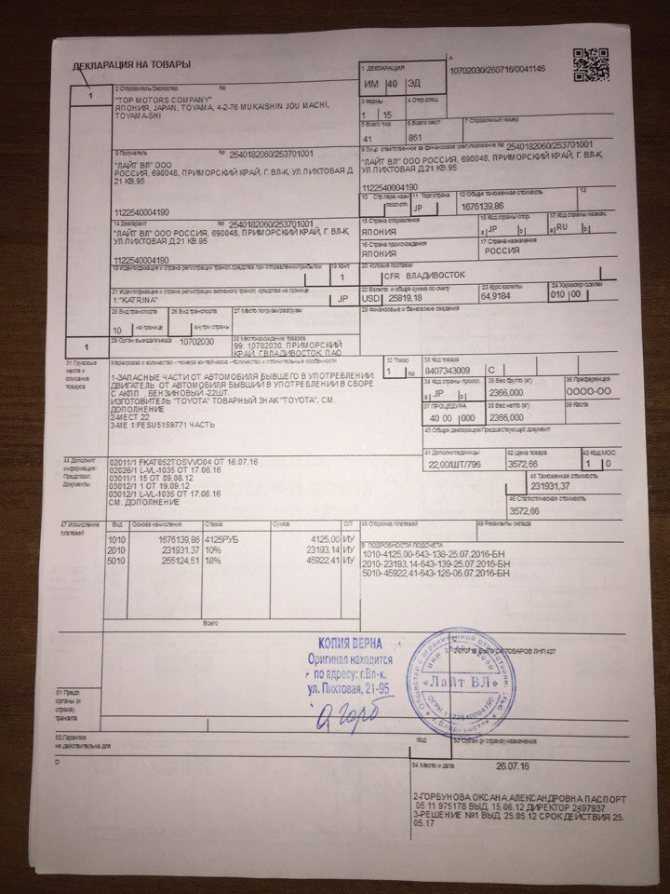

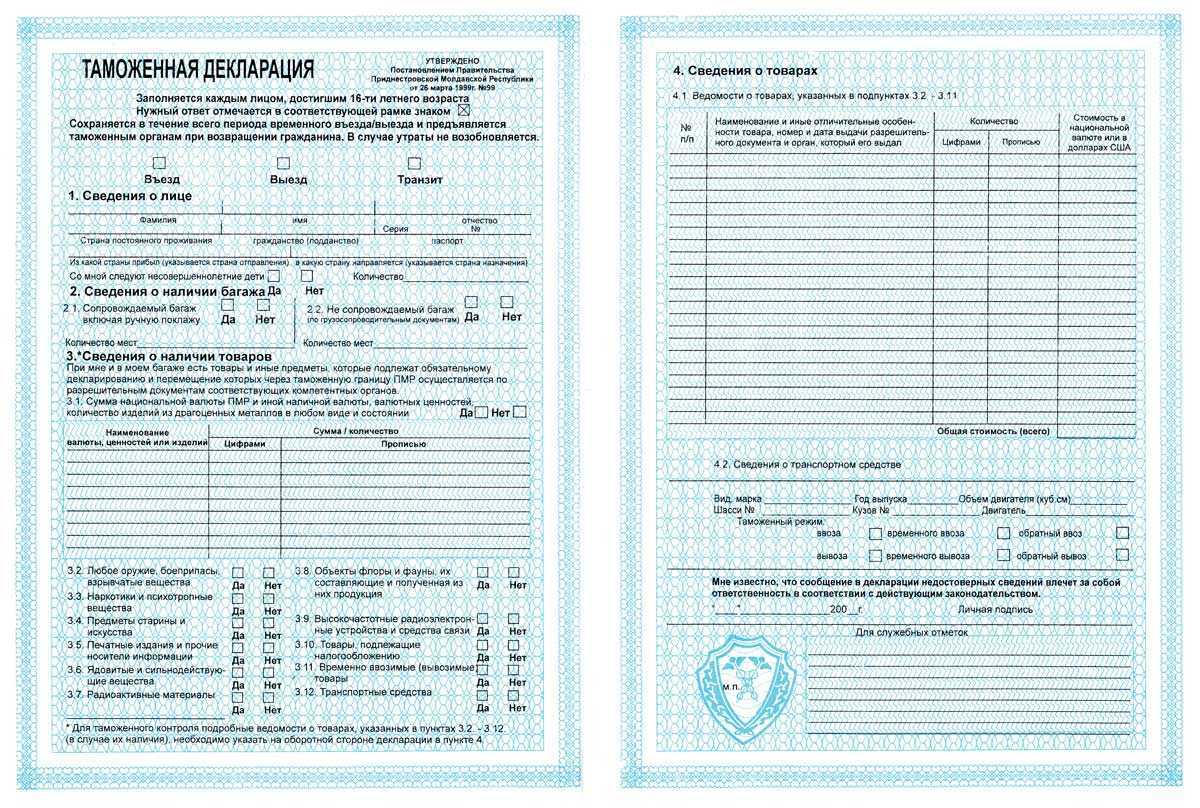

ГТД – что это?

При ввозе или вывозе товаров за рубеж подается грузовая таможенная декларация (ГТД), которая предоставляется в момент перемещения груза через границу Российской Федерации (ст. 123 Таможенного кодекса). Декларация потребуется также при смене таможенного режима и в других случаях, о которых говорится в ст. ст. 183, 184, 247, 391 Таможенного кодекса РФ.

За эту процедуру ответствен официальный распорядитель груза: его владелец или уполномоченное им лицо (таможенный брокер). В данной ситуации его называют декларантом.

ГТД – это заявление в письменном виде, подаваемое в органы таможни, несущее основную информацию о товаре, важную для целей таможни. Декларация может быть:

- полной или неполной;

- периодической;

- временной.

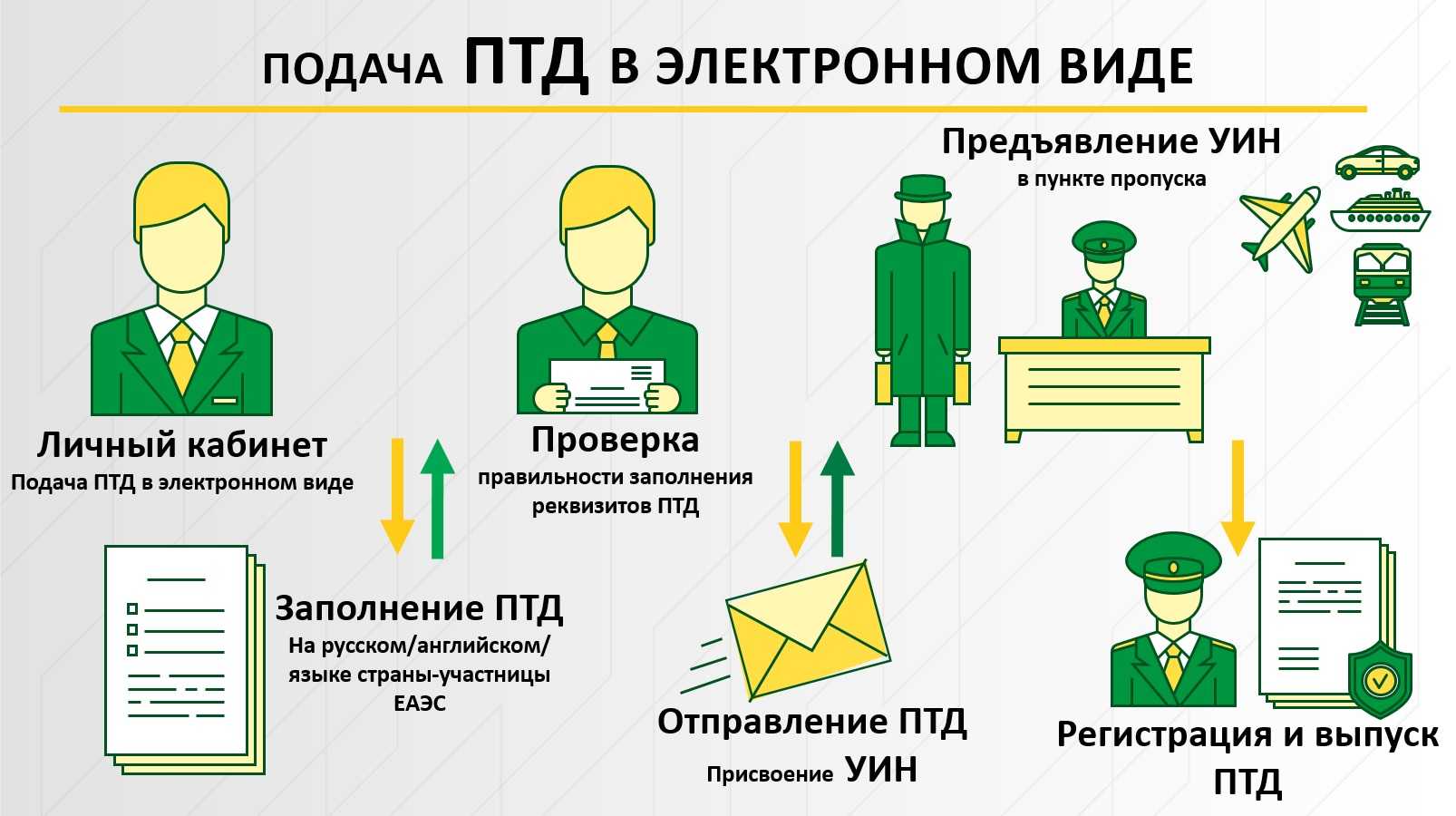

Подавать ее разрешено как в печатной, так и в электронной форме, для чего существуют специальные сервисы.

Заключение

Декларирование — это операция,

являющаяся составной частью процедуры

помещения товаров и транспортных

средств под определенный таможенный

режим или по завершению действия

такого режима. Суть декларирования заключается

в заявлении по установленной форме таможенному

органу сведений о товарах и транспортных

средств, перемещаемых через таможенную

границу России, товарах и транспортных

средствах, уже перемещенных через таможенную

границу, таможенный режим которых изменяется,

а также о других товарах и транспортных

средствах, которые подлежат декларированию.

Декларирование товаров

производится путем заявления таможенному

органу в таможенной декларации или

иным способом, предусмотренным ТК

РФ, сведений о товарах, об их таможенном

режиме и других сведений, необходимых

для таможенных целей.

Форма декларирования определяется

ФТС России в соответствии с ТК

РФ и иными правовыми актами Российской

Федерации и может быть письменной,

устной, электронной или конклюдентной.

Декларирование товаров – это

важный этап в процессе проведения таможенного оформления.

Именно правильно оформленная грузовая таможенная декларация после

получения от таможенной администрации

разрешения на пересечение грузом государственной

границы становится основным документом

для импортируемого или экспортируемого

груза.

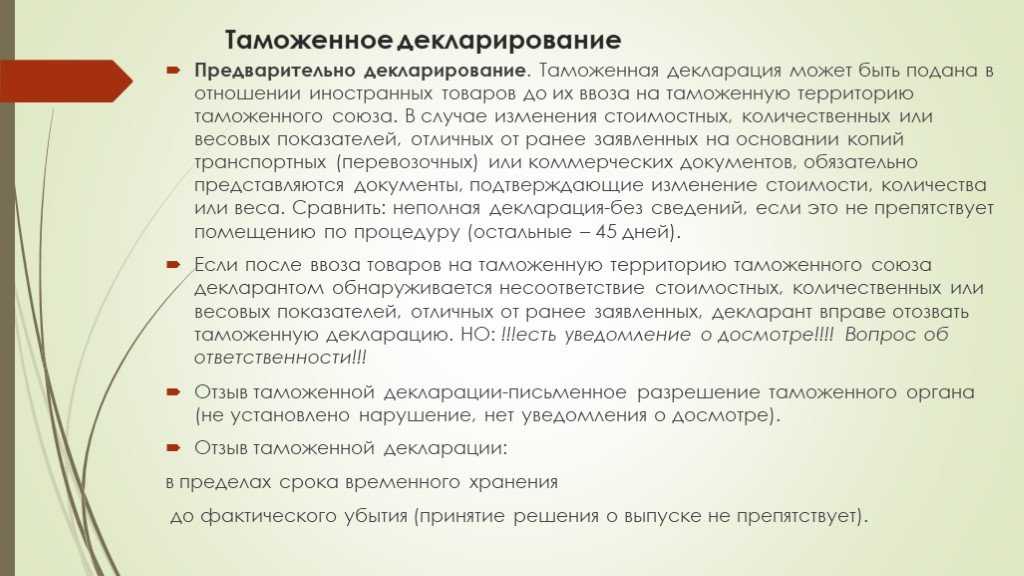

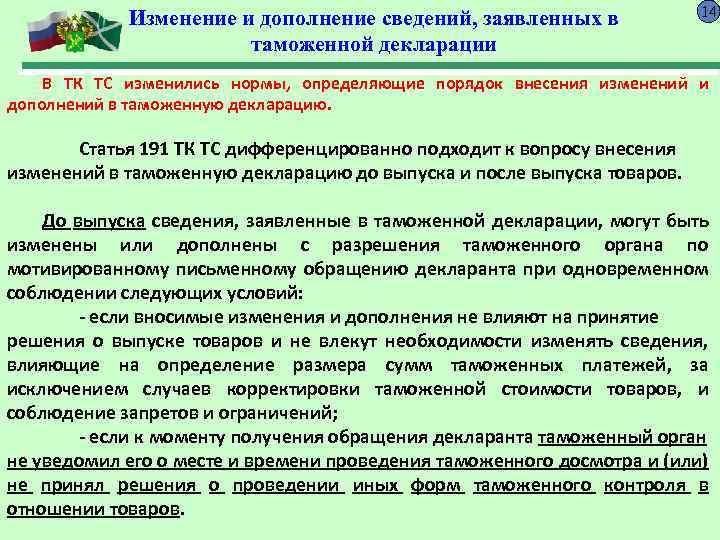

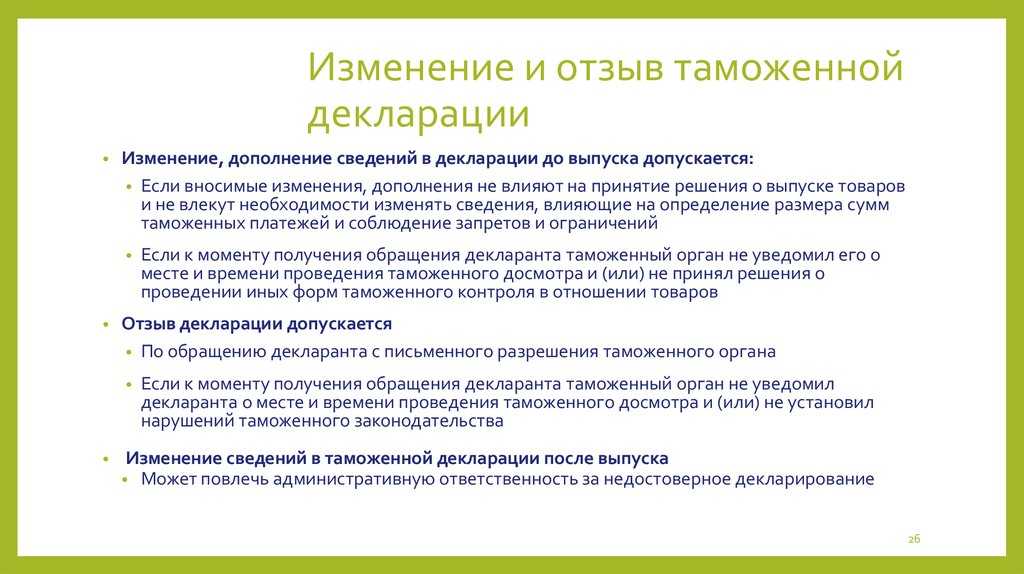

В соответствии с п. 1 ст. 190

ТК ТС сведения, заявленные в таможенной

декларации, могут быть изменены или

дополнены до выпуска товаров

с разрешения таможенного органа

по мотивированному письменному

обращению декларанта при одновременном

соблюдении следующих условий:

если вносимые изменения

и дополнения не влияют на принятие

решения о выпуске товаров

и не влекут необходимости изменять

сведения, влияющие на определение

размера сумм таможенных платежей,

за исключением случаев корректировки

таможенной стоимости товаров, и соблюдение

запретов и ограничений;

если к моменту получения

обращения декларанта таможенный орган

не уведомил его о месте и времени

проведения таможенного досмотра и

(или) не принял решения о проведении

иных форм таможенного контроля в

отношении товаров.

Изменение и дополнение сведений,

заявленных в зарегистрированной таможенной

декларации, не может повлечь за

собой заявление сведений о товарах

иных, чем те, которые были указаны

в зарегистрированной таможенной декларации.

В соответствии с п. 2 ст. 191

ТК ТС внесение изменений и дополнений

в таможенную декларацию после выпуска

товаров допускается в случаях

и порядке, которые определяются

решением Комиссии таможенного союза.

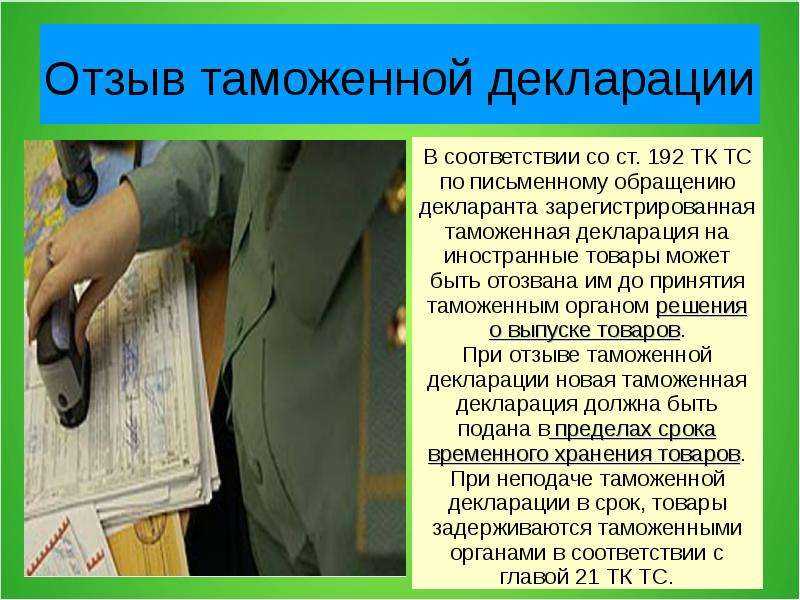

Отзыв принятой таможенной

декларации на товары ТС, вывозимые

с таможенной территории ТС, осуществляется

по письменному обращению декларанта

независимо от целей такого отзыва

до убытия товаров с таможенной территории,

в том числе после выдачи разрешения

на помещение товаров под заявленный

таможенный режим.

Отзыв ТД допускается с

письменного разрешения таможенного

органа при соблюдении тех же условий,

предъявляемых для иностранных

товаров. Срок для подачи новой таможенной

декларации в отношении товаров

ТС не установлен.

При отзыве таможенной декларации

новая таможенная декларация должна

быть подана в пределах срока временного

хранения товаров.

В соответствии с п. 2 ст. 192

ТК ТС по письменному обращению декларанта

таможенная декларация на товары таможенного

союза может быть отозвана до фактического

убытия товаров с таможенной территории

таможенного союза, в том числе

после принятия решения о выпуске

товаров.