Размеры страховых взносов для ООО

Страховые взносы не являются налогами, однако рассчитываются по схожему принципу. Ставка берётся от произведённой выплаты сотруднику – базы , а полученная сумма и есть взнос. Ставки варьируются в зависимости от того, есть ли льготы у плательщика страховых взносов или нет.

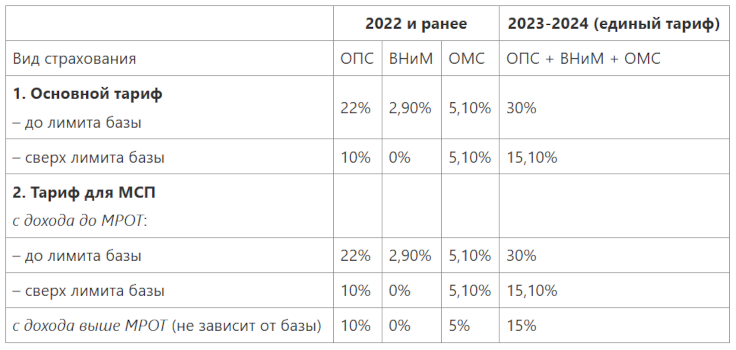

В пределах лимита обычные страховые взносы считаются по ставке 30%, а при его превышении — по ставке 15,1%. Ставки взносов «на травматизм» зависят от класса профессионального риска и имеют значения от 0,2% до 8,5%.

Таким образом, суммарные отчисления в бюджет для налогоплательщиков в 2023 году не изменятся и составят привычные минимальные 30,2% от выплат каждому работнику.

Однако этот показатель не всегда постоянен, и в первую очередь это связано с наличием предельной базы . Её размер меняется каждый год согласно правилам, прописанным в Налоговом кодексе. На 2024 год предельная база устанавливается Постановлением Правительства РФ от 10.11.2023 № 1883 и составляет:

Если суммарные выплаты сотруднику превысят размер предельной базы, то за месяц, следующий за месяцем превышения, взнос рассчитывается по сниженной ставке. Сниженная ставка также будет браться с суммы, на которую превышена эта предельная база.

Как заполнить новый РСВ

Расчет по страховым взносам включает в себя много страниц и разделов. В обязательном порядке заполняются:

- титульный лист;

- раздел 1;

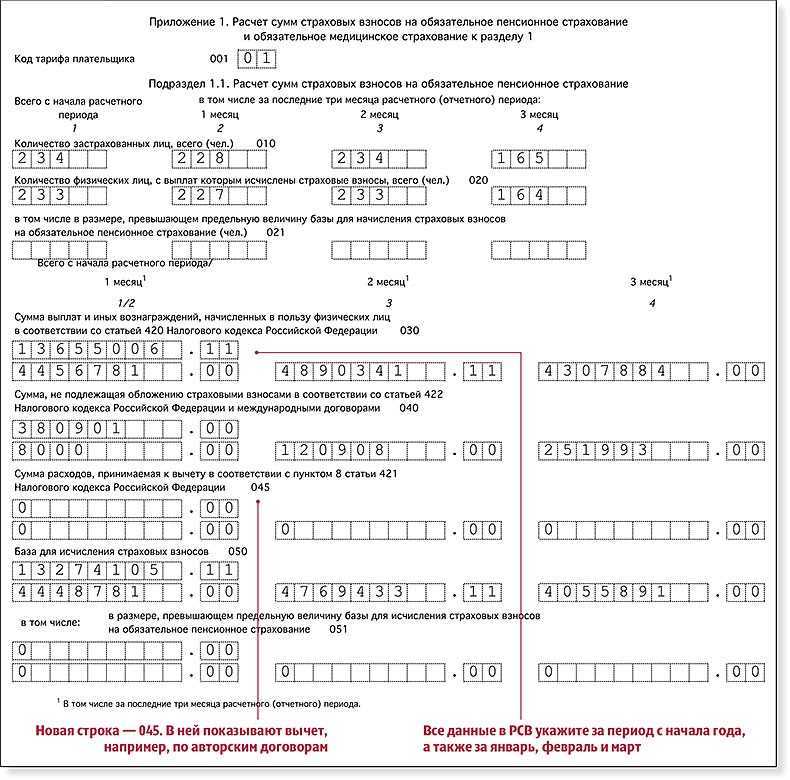

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии сведений, необходимых для их заполнения:

|

Часть РСВ |

Когда заполняется |

|

Подраздел 1.3 раздела 1. |

Если делались перечисления пенсионных взносов по доптарифам. |

|

Приложение 1.1. |

Если делались перечисления взносов на дополнительное обеспечение летчиков и работников угольной промышленности. |

|

Приложение 3. |

Если организация или ИП находятся в регионе, который не участвует в пилотном проекте и если (организация и ИП) оплачивали больничный, осуществляли иные расходы на цели обязательного страхования на случай ВНиМ. |

|

Приложение 4. |

Если регион, в котором находится организация или ИП, не участвует в пилотном проекте и у этих организаций и ИП были финансируемые из федерального бюджета расходы, например, в пользу чернобыльцев. |

|

Приложение 5. |

Для организаций IT-сферы, которым разрешено применять пониженные тарифы. |

|

Приложение 6. |

Для некоммерческих организаций, которым разрешено применять пониженные тарифы. |

|

Приложение 7. |

Для производителей анимационной продукции, которым разрешено применять пониженные тарифы. |

|

Приложение 8. |

Если делались выплаты иностранцам, временно пребывающим на территории России. |

|

Приложение 9. |

Если делались выплаты учащимся, работающим по договору ГПХ. |

|

Раздел 2 и приложение 1 к разделу 2. |

Для глав фермерских (крестьянских) хозяйств. |

Примеры расчёта страховых взносов

Чтобы понять, как на практике определяется размер страховых отчислений, произведём расчёты. Сложность обычно состоит в том, что за разные периоды нужно использовать разные ставки, так как возможно превышение предельной базы, а также попадание в льготные категории (об этом ниже).

Для расчёта величины взноса за работника, необходимо сложить все выплаты в его пользу с начала года. Если полученная сумма не превышает предельной базы, то применяются стандартные тарифы. В противном случае – сниженные, но только после её превышения.

Например, заработная плата сотрудника составляет 100 000 рублей в месяц, и другого дохода у него нет. Видно, что сумма за целый год не превысит лимит 1 917 000 рублей, а значит используется ставка 30%. Для расчёта нужно проценты представить в виде дроби – разделить на 100.

12 х 100 000 х 0,30 = 360 000 рублей составят взносы на страхование за год или 30 000 рублей в месяц.

Если же заработная плата будет 230 000 рублей, а расчёт производится за 10 месяцев, то лимит будет превышен на 75 000 рублей (10 х 230 000 — 2 225 000). Соответственно, ставка 30% применяется только к сумме 2 225 000 рублей, а 15,1% к 75 000, и после взносы суммируются.

0,30 х 1 917 000 + 0,151 х 83 000 = 575 100 + 12 533 = 587 633 рублей составят искомые взносы за 10 месяцев

За ноябрь и декабрь ставка будет 15,1% со всей суммы дохода.

НС и ПЗ

Здесь ставка зависит от вида экономической деятельности и определяется кодом ОКВЭД-2. Для расчёта можно взять самый распространённый 1 класс профессионального риска со ставкой 0,2%. Лимита нет, а значит взнос начисляется со всей базы в обоих случаях:

0,002 х 1 200 000 = 2400 рублей за 12 месяцев при зарплате 100 000 рублей

0,002 х 2 300 000 = 4600 рублей за 10 месяцев при зарплате 230 000 рублей

Если резюмировать результаты всех примеров, то в первом случае при зарплате в 100 000 рублей в месяц работодатель перечислит в бюджет взносов на сумму 362 400 рублей за год, а во втором при зарплате 230 000 рублей в месяц – 683 425 рублей за 10 месяцев.

Не знаете как создать расчёт по страховым взносам?

Покажем как формировать расчёт автоматически в 3 клика.Создать расчёт

Нулевой расчет по страховым взносам в налоговую

Помимо задачи грамотного заполнения данных в ЕРСВР, бухгалтера порой не знают, как отправить нулевой расчет по страховым взносам. И здесь проблема может возникнуть вот из-за чего. При выгрузке документа из регламентированных отчетов программа будет «ругаться», если не сформированы все обязательные листы. При этом раздел 3 следует заполнять без подразд. 3.2, где вносятся данные по выплатам. Соответственно, заполнению полежит только подразд. 3.1, где непосредственно приводится личная информация по физлицам. Если в фирме числится один руководитель, данные по нему вносятся в общем порядке.

Понять, как составить нулевой расчет по страховым взносам в ФНС поможет регламент внесения данных из Приложения 2 к Приказу № ММВ-7-11/551@. В правилах детально описано, как оформлять титульник; какие чернила применять; как указывать в полях данные. И максимально подробно приведен механизм внесения сведений по разделам. Чтобы нулевая отчетность расчета по страховым взносам была заполнена корректно, учитывайте, что:

Динамика показателя

Ниже приводится таблица, в которой мы собрали предельные значения базы за последние годы.

| Год | ОПС | ОМС | ВНиМ |

|---|---|---|---|

|

2020 |

1 292 000 |

— |

912 000 |

|

2021 |

1 465 000 |

— |

966 000 |

|

2022 |

1 565 000 |

— |

1 032 000 |

|

2023 |

1 917 000 |

||

|

2024 |

2 225 000 |

Как видно, до 2023 года устанавливались два самостоятельных лимита по ОПС и ВНиМ. По медицинским взносам порога не было.

Теперь же один общий показатель действует для всех отчислений, причем с 2023 года его значение существенно увеличилось. И если, скажем, в 2022 году компания начинала экономить на страховании работника по ВНиМ, когда его доход достигал 1 032 000 рублей, то в 2024 году этот показатель вырос более чем в 2 раза и составил 2 225 000 рублей.

Как платить взносы в 2024 году

Мы уже отметили, что отчисления по единому тарифу и взносы на травматизм администрируют разные государственные органы. Платить их также нужно по-разному.

Взносы на травматизм

Перечислить платежи на травматизм необходимо до 15 числа следующего месяца. То есть отчисления за январь нужно перечислить до 15 февраля.

Взносы по единому тарифу

Эти отчисления с января 2024 года уплачиваются строго через ЕНС. Порядок такой:

- до 25 числа подаётся уведомление об исчисленных платежах (КНД 111035), содержащее сумму страховых отчислений, рассчитанную за прошлый месяц;

- до 28 числа нужно пополнить ЕНС на сумму, указанную в уведомлении;

- 28 числа сумма будет списана с ЕНС – взносы будут считаться уплаченными.

Сводная таблица сроков уплаты взносов

В этой таблице мы собрали все сроки уплаты страховых отчислений на 2024 год с учётом выходных и праздничных дней. Напомним, что если последний день срока выпадает на такую дату, то период продлевается до следующего рабочего дня.

Таблица 5. Сроки уплаты страховых взносов в 2024 году

| Месяц | Отчисления на травматизм | Единые взносы |

|---|---|---|

|

За декабрь 2023 |

15 января 2024 |

29 января 2024 |

|

За январь |

15 февраля |

28 февраля |

|

За февраль |

15 марта |

28 марта |

|

За март |

15 апреля |

2 мая |

|

За апрель |

15 мая |

28 мая |

|

За май |

17 июня |

28 июня |

|

За июнь |

15 июля |

29 июля |

|

За июль |

15 августа |

28 августа |

|

За август |

16 сентября |

30 сентября |

|

За сентябрь |

15 октября |

28 октября |

|

За октябрь |

15 ноября |

28 ноября |

|

За ноябрь |

16 декабря |

28 декабря |

|

За декабрь 2024 |

15 января 2025 |

28 января 2025 |

В заключение напомним, что неуплата страховых взносов в установленный срок может послужить причиной привлечения к такой же ответственности, как и неуплата налогов. Например, если это произошло вследствие занижения базы, то штраф составит 20% от неоплаченной суммы. Если же проверяющие посчитают, что это было сделано умышлено, его размер может вырасти до 40%. Это касается взносов обоих видов. Кроме того, за несвоевременную уплату страховых отчислений начисляются пени.

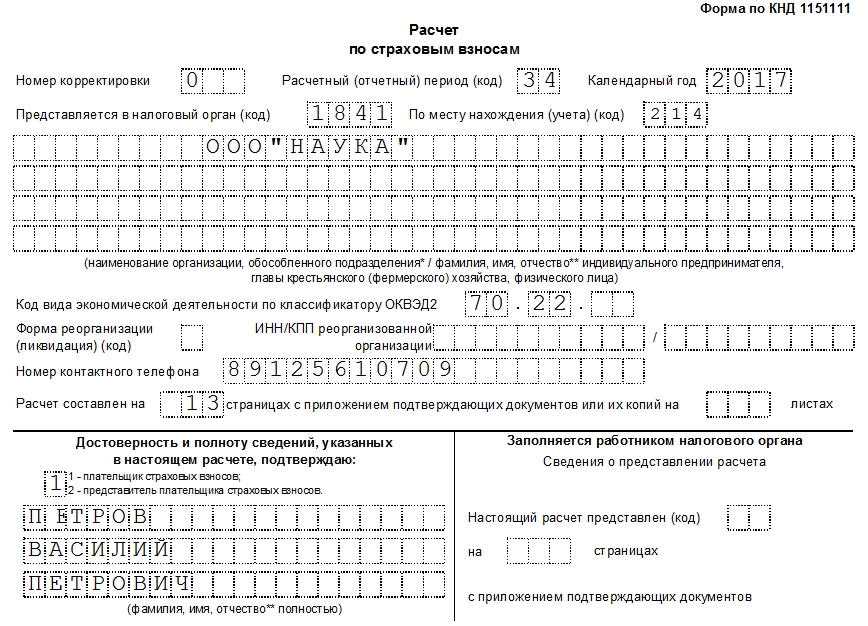

Образец заполнения РСВ за 3 квартал 2022

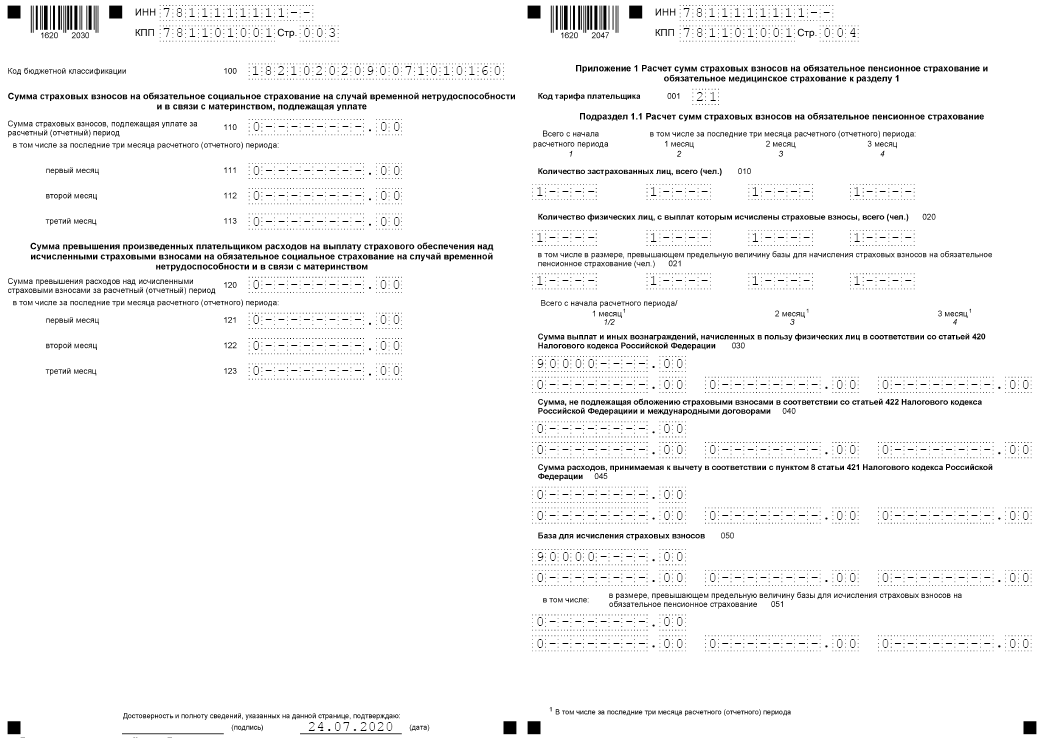

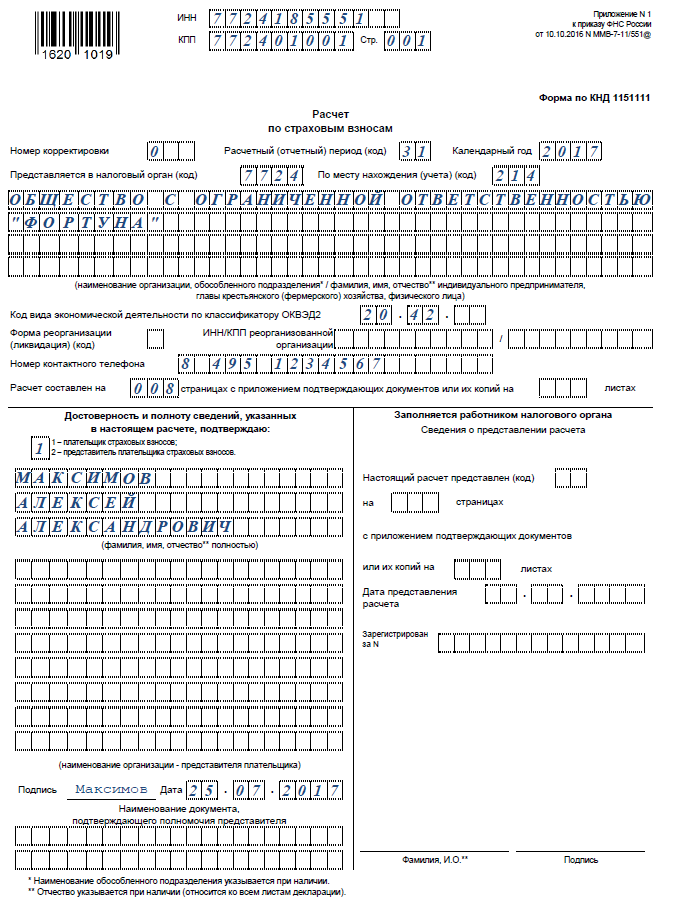

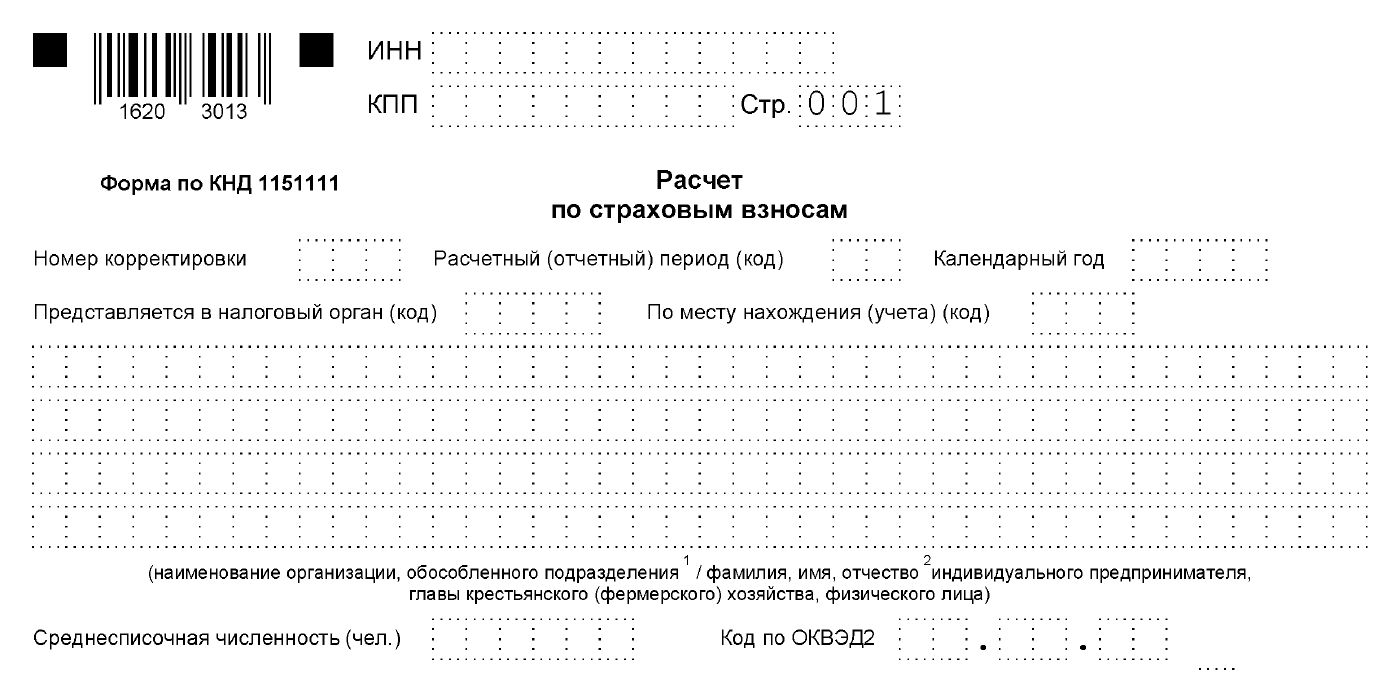

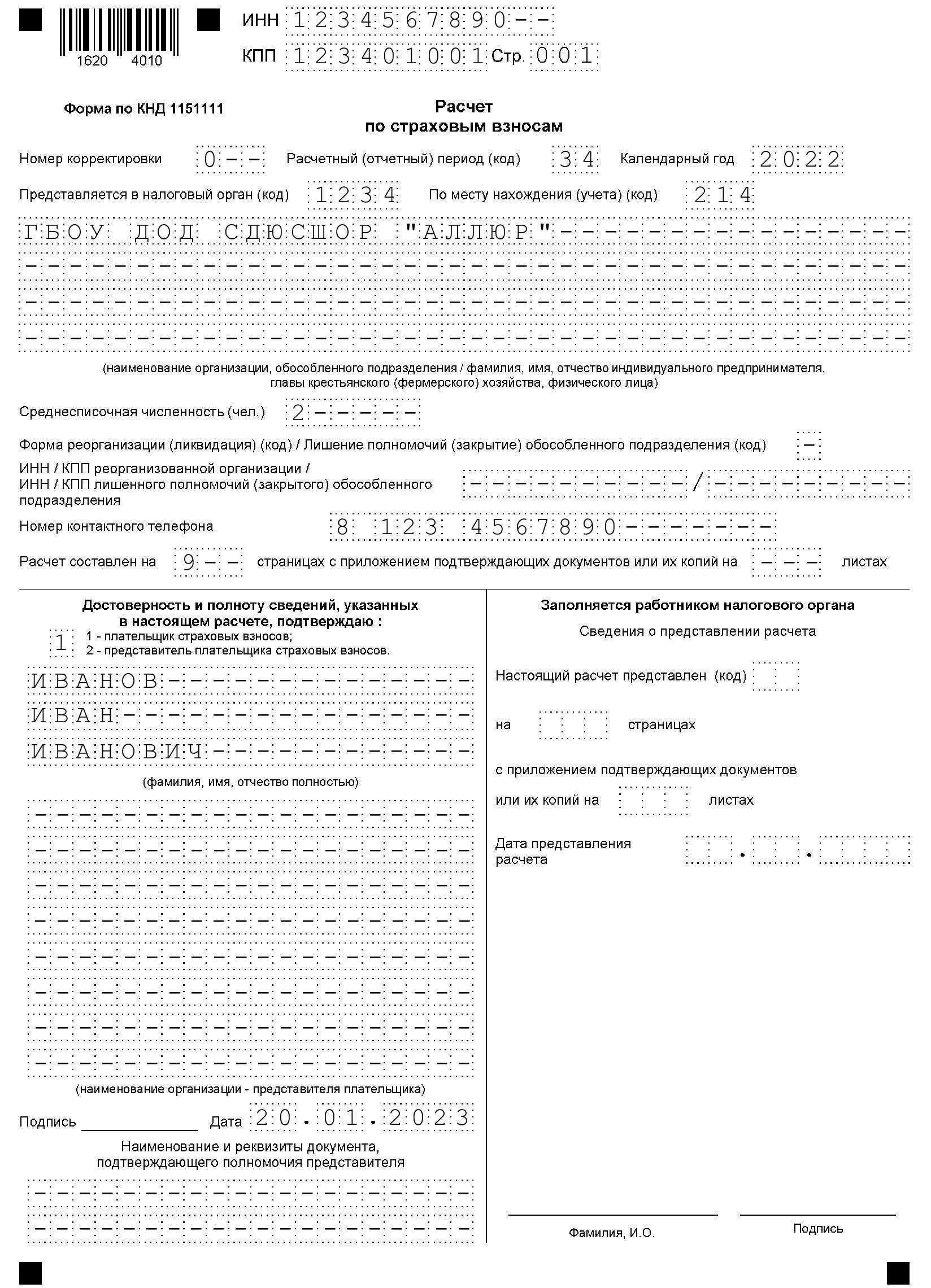

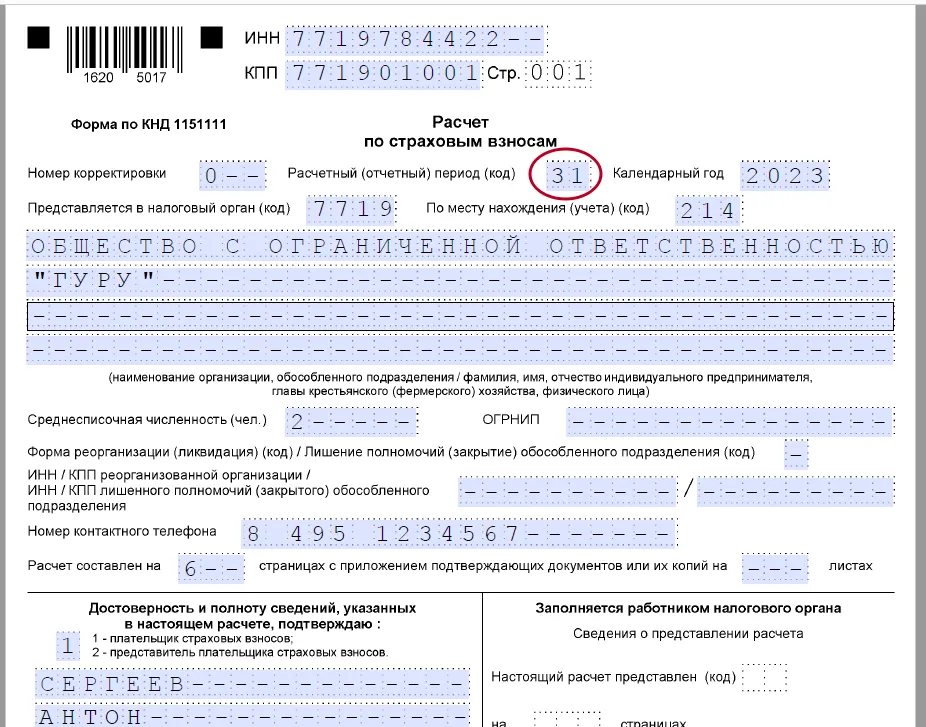

Рассмотрим образец заполнения РСВ за 3 квартал 2022 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за Ⅲ квартал в поле «код расчетного периода» указываем код «33» — это код отчетности за Ⅲ квартал. В поле «Среднесписочная численность (чел) » указываем среднесписочную численность. рассчитанную по правилам, утвержденным указаниями по заполнению формы № П-4, утвержденных приказом Росстата т 24.11.2021 года №832. В обязательном порядке все страхователи включают в расчет:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

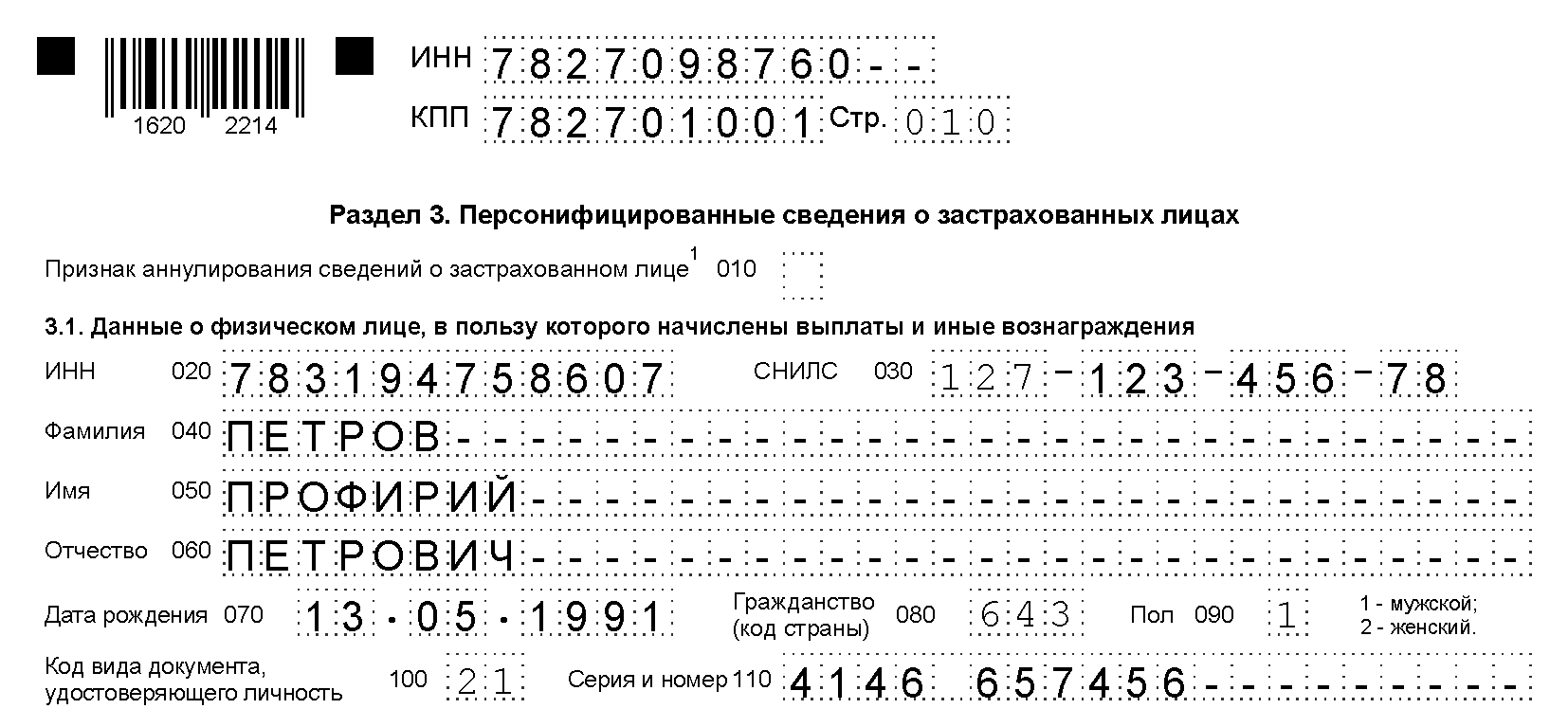

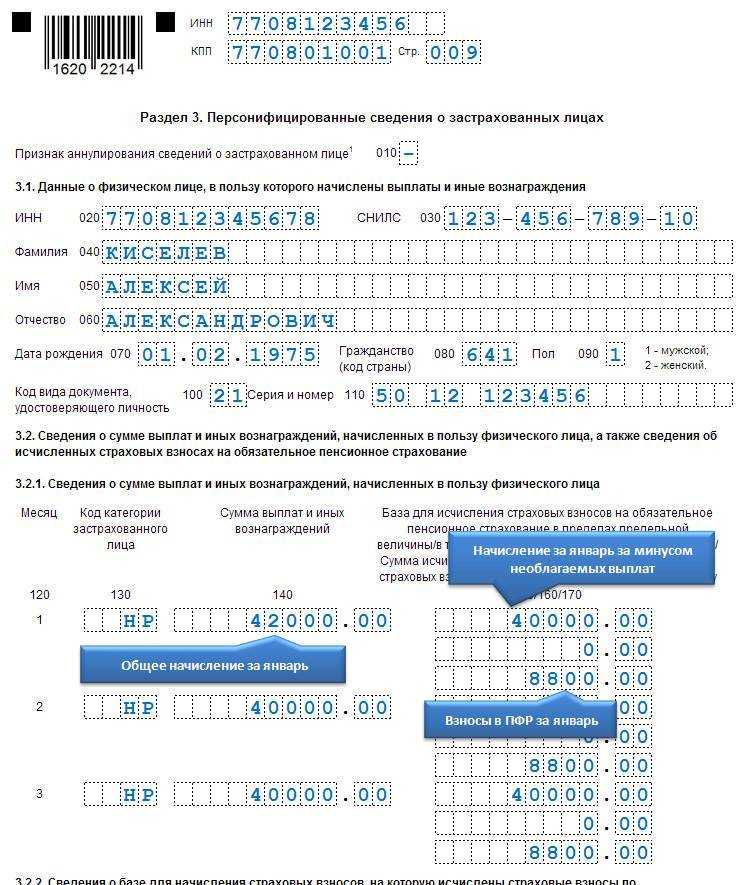

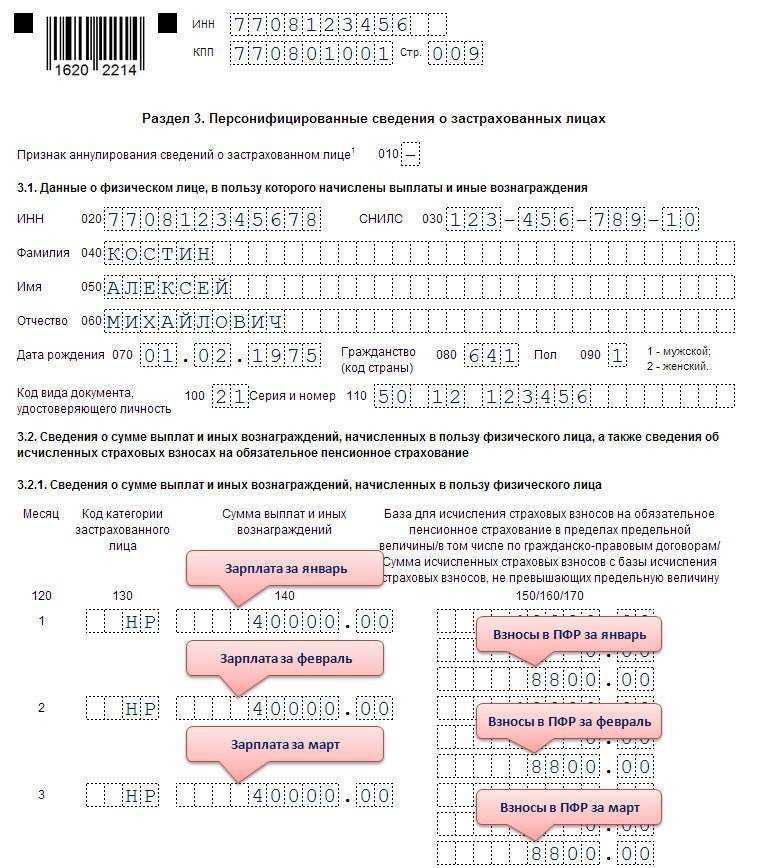

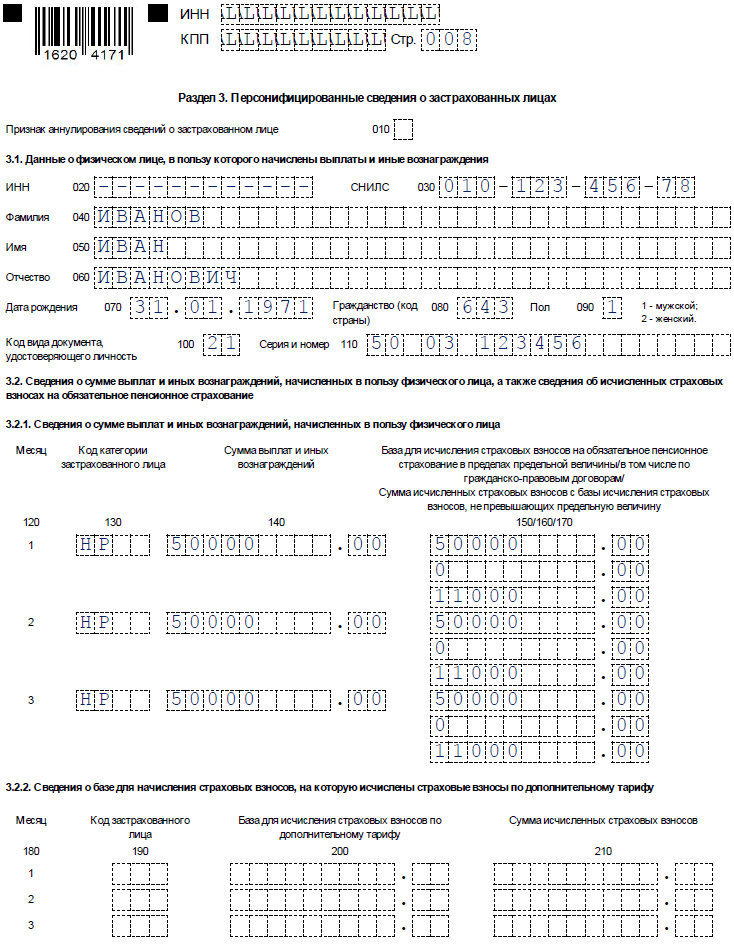

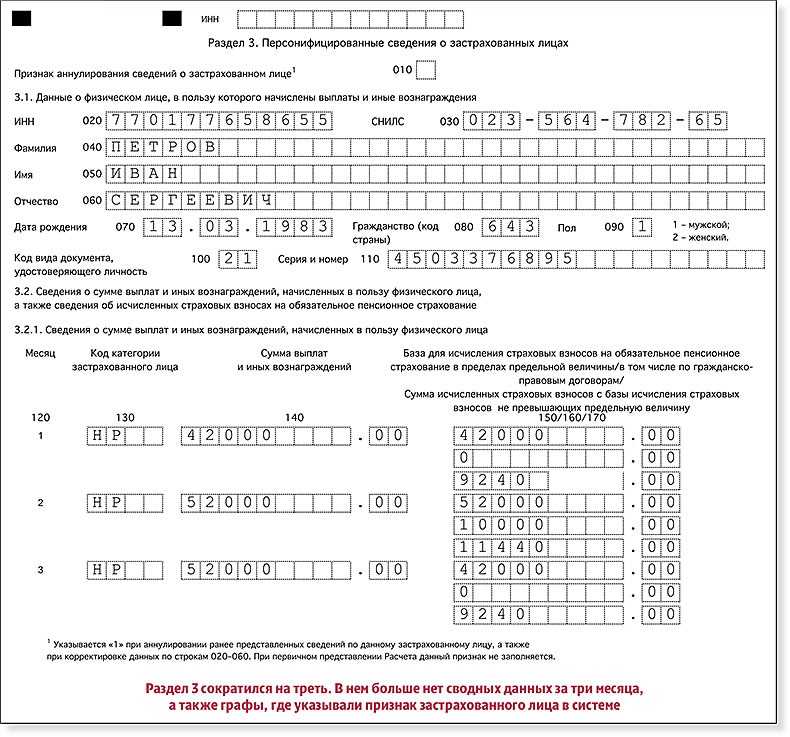

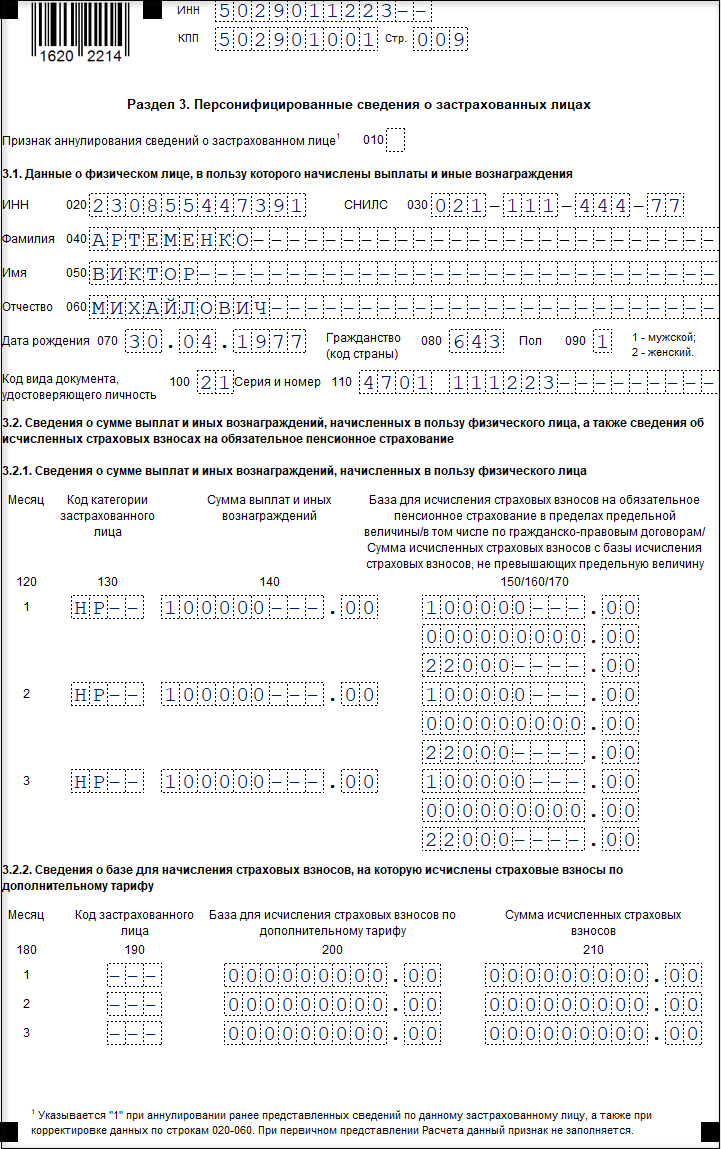

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Сроки и порядок предоставления

Срок предоставления расчета един для всех работодателей — форму нужно направить в территориальный орган ФНС по месту регистрации плательщика страховых взносов не позднее 30-го числа месяца, следующего за отчетным периодом. При этом расчетным периодом по взносам признается календарный год, а отчетными периодами:

- I квартал;

- полугодие;

- 9 месяцев.

Сроки предоставления отчета в 2021 году следующие:

- за I квартал 2021 г. — до 03.05.2019;

- за полугодие 2021 г. — до 30.07.2019;

- за 9 месяцев 2021 г. — до 30.10.2019;

- за расчетный период (2020 год) — до 30.01.2019.

Нулевой РСВ: состав документа

С введением новой формы сократился и состав бланка при отсутствии начислений.

В составе нулевого расчета должны присутствовать (письмо Минфина России от 09.10.2019 № 03-15-05/77364):

- Титульный лист (в нем указывается, что в расчете 4 листа).

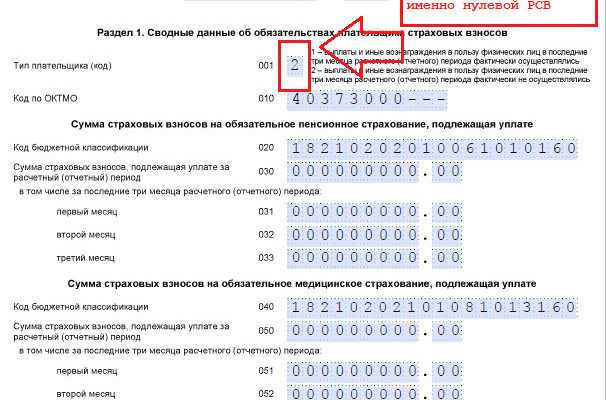

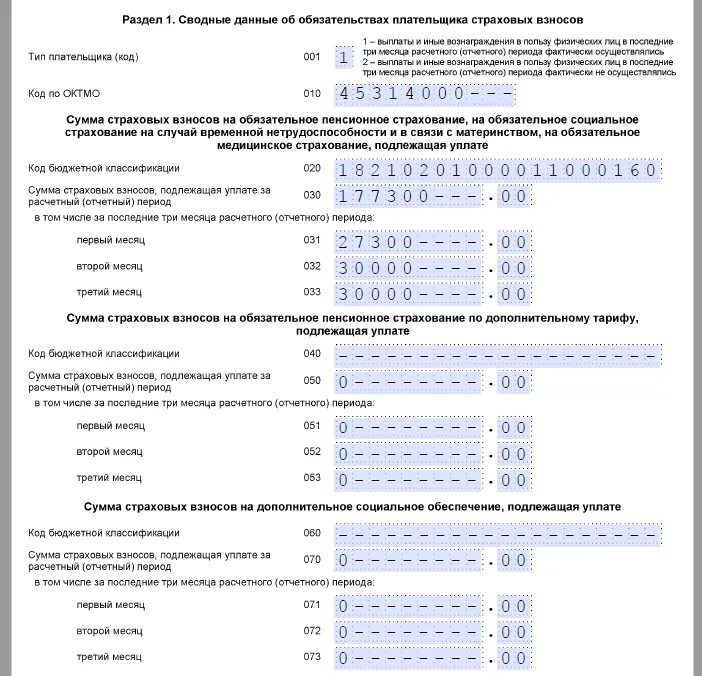

- Раздел 1, в котором отражаются только:

- тип плательщика «2», который проставляется при отсутствии выплат в пользу физических лиц в последние 3 месяца;

- код ОКТМО;

- КБК по видам взносов, которые уплачиваются за работников в принципе (то есть тех взносов, которые отражаются в обычном расчете, не нулевом).

- Раздел 3, в котором приводятся персональные данные о работниках или подрядчиках (или о директоре).

Ознакомимся теперь со сроками сдачи расчета и узнаем, где можно скачать нулевой РСВ за 1 квартал 2021 года.

А о порядке заполнения РСВ за 1 квартал 2021 года вы узнаете здесь.

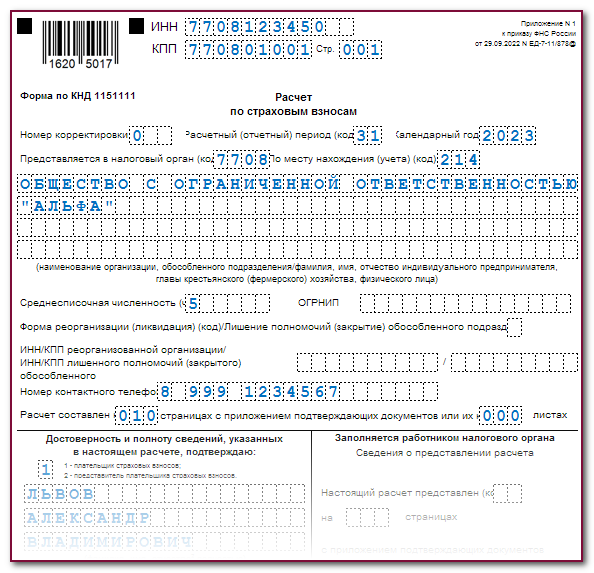

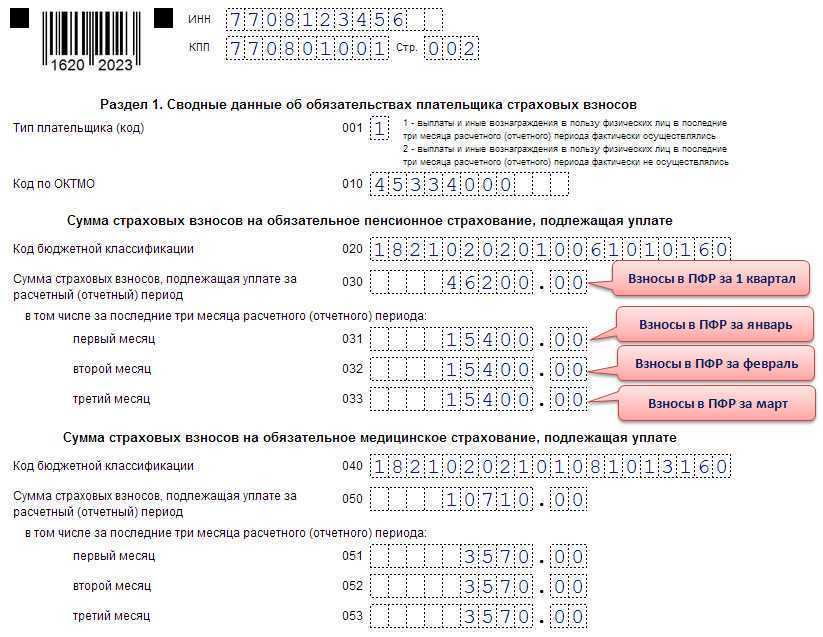

РСВ за 2 квартал 2023: образец заполнения

Сдача РСВ за 2 квартал 2023 года обязательна для всех работодателей – они должны регулярно отчитываться о доходах своих наемных сотрудников, об объеме перечисленных в бюджет страховых отчислений с заработков персонала и сумме начисленных, выплаченных социальных пособий. Отчет подается в налоговую инспекцию, которая является администратором страховых взносов, за исключением отчислений на травматизм.

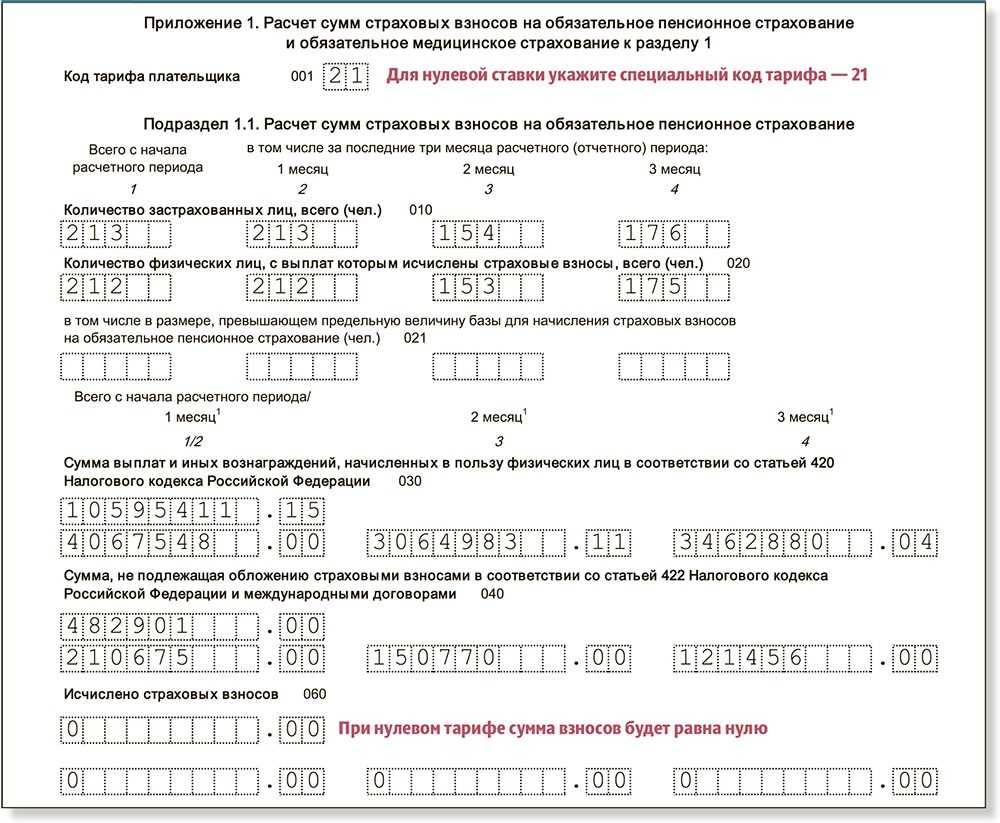

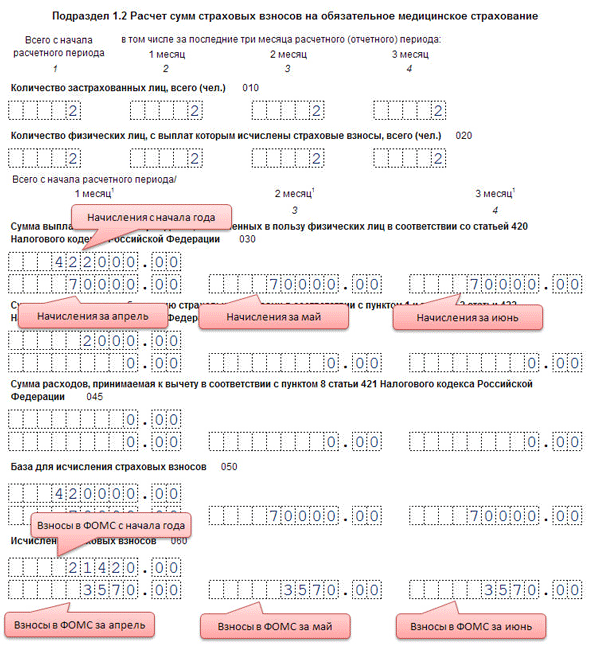

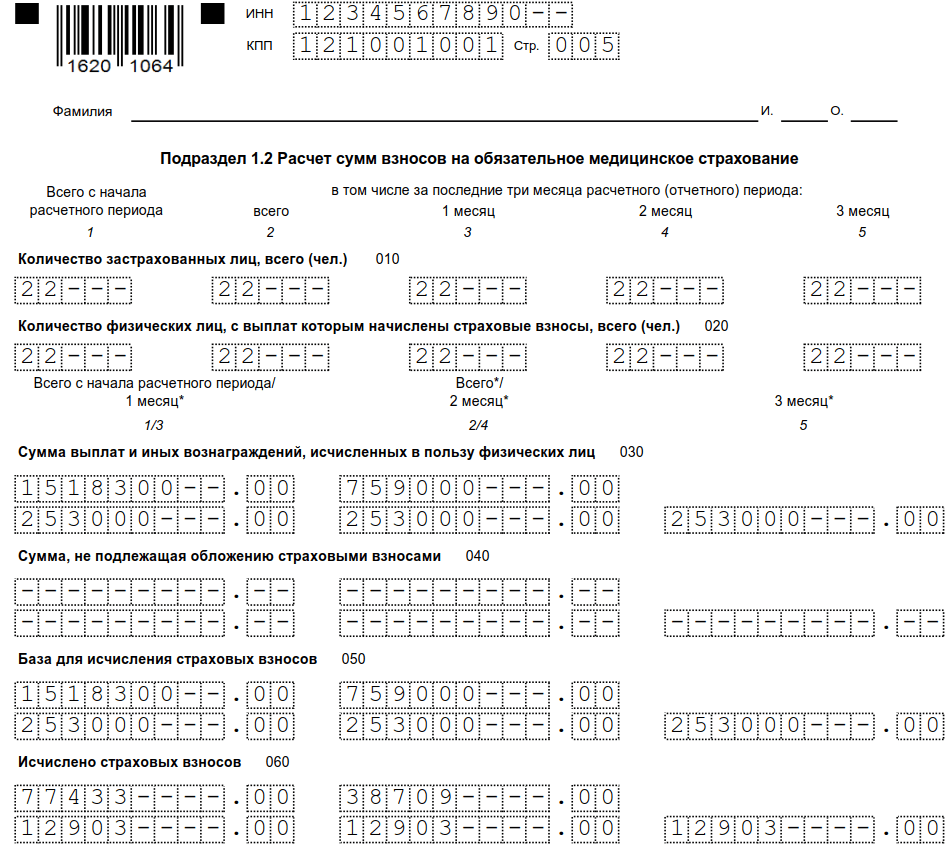

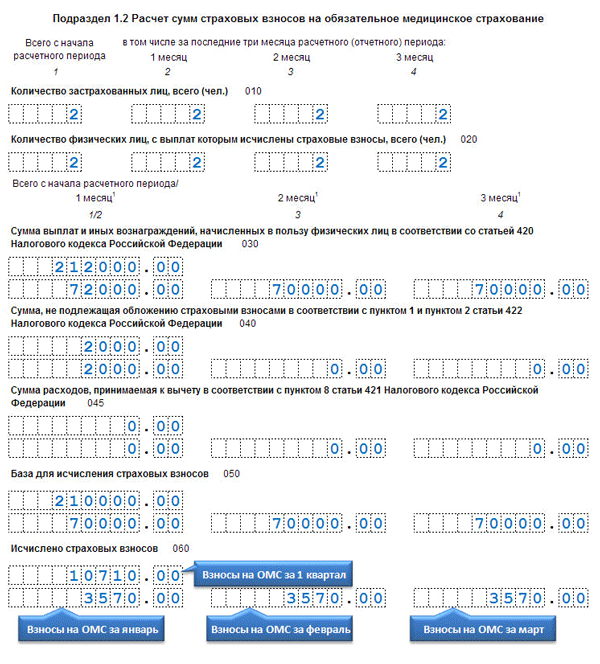

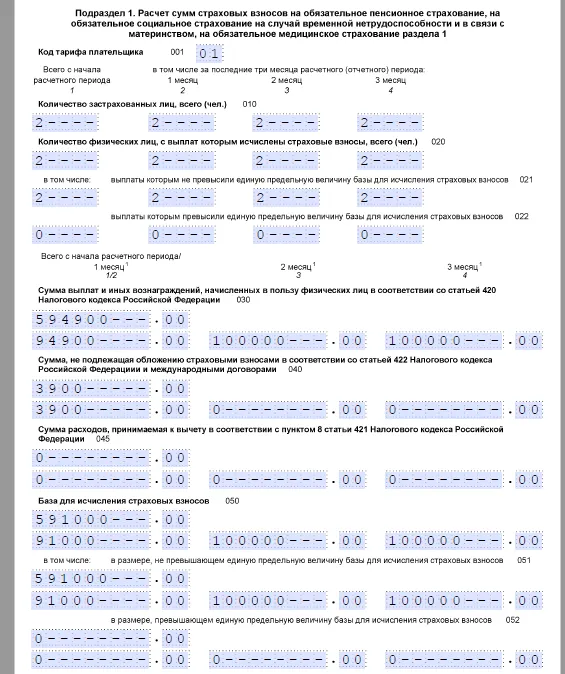

В подразделе 1.1 отражаются сведения по отчислениям на пенсионное страхование. Здесь указывается численность персонала и суммы выплат в пользу работников. Так, в строках 010 и 020 надо поставить значение «30», что соответствует числу застрахованных работников. В графах 030 показываются суммы выплат в пользу сотрудников с начала года, за последний квартал и отдельно за каждый месяц истекшего квартала. В примере в РСВ за 2 квартал 2023 года суммы начислений по доходам работников будут идентичны базе взимания страховых взносов, так как не было необлагаемых выплат, социальных пособий, превышения предельных баз. В строки 060 вводят значения исчисленных взносов за полугодие, за 2 квартал в целом и с помесячной расшифровкой.

Образец нулевого расчета по страховым взносам 2023

Нулевой расчет по страховым взносам, представляемый в 2023 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2023 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Как указано в Письме ФНС от 03.04.2023 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Основные понятия

С 2023 года взносы, которые работодатели платят за сотрудников, делятся на две группы в зависимости от того, куда и как их нужно перечислять:

- в ФНС – отчисления на ОПС, ВНиМ и ОМС. Сейчас они рассчитываются не отдельно, а единой суммой;

- в СФР – на страхование от травматизма.

Вторую группу страховых взносов в этой статье мы не рассматриваем. Все, что описано дальше, относится к первой группе отчислений.

До 2023 года у каждого вида взносов из первой группы была своя ставка. Теперь же страхователи считают все суммы, которые нужно перечислить на пенсию, медицину и больничные работников совместно. Ставка зависит от двух факторов:

- Величины бизнеса. Компании категории МСП применяют пониженные ставки с выплаты работникам свыше МРОТ.

- Предельной величины или лимита базы для начисления взносов. Это значение рассчитывается по определенной формуле и утверждается Правительством. Страхователи применяют более низкую ставку, когда выплата нанятому лицу с начала года превышает это предельное значение.

Кроме того, лимит базы используется для определения максимальной суммы пособий, в том числе больничного. Об этом мы рассказали в конце статьи.

Нулевой расчет по страховым взносам (9 мес 2023)

«Кроме того, следует отметить, что руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, в том числе и председатель правления садоводческого, огороднического или дачного некоммерческого объединения, в силу положений Федеральных законов от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», от 29.11.2010 N 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» признаются застрахованными лицами.

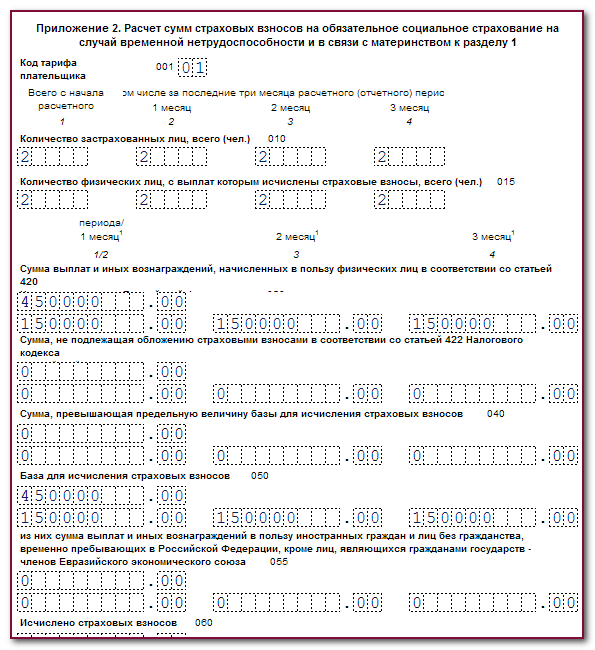

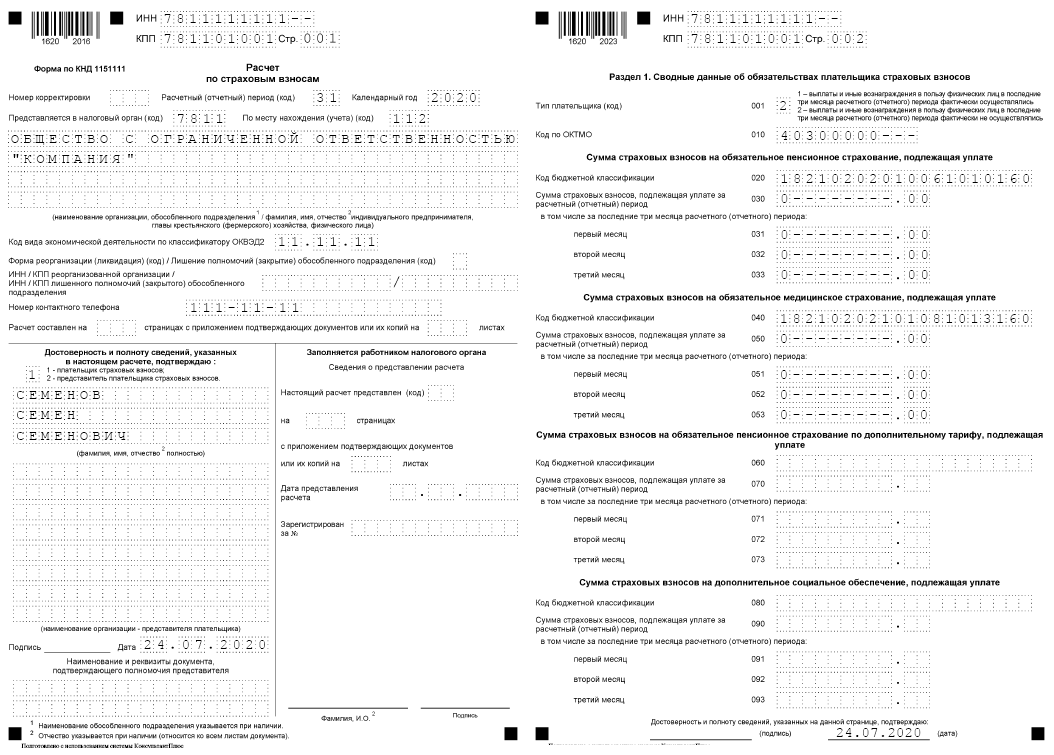

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения расчета являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета.

Штраф за нарушения сроков подачи расчёта по страховым взносам за 1 квартал 2023

Если опоздать со сдачей РСВ, налоговая оштрафует за просрочку (ст. 119 НК РФ). Сумма штрафа зависит от того, вовремя ли перечислены в бюджет взносы из просроченного отчёта.

- Если страховые взносы за 1 квартал 2023 г. уплачены полностью и в срок, штраф будет минимальным — 1000 руб. За опоздание с «нулевым» РСВ оштрафуют в том же размере.

- Если есть недоимка, ИФНС начислит 5 % от неуплаченной суммы страховых взносов, указанных в просроченном отчёте. Штраф посчитают за каждый месяц (даже неполный), начиная со дня, установленного для сдачи РСВ. Например, если сдать отчёт за 1 квартал не 25 апреля, а 7 мая 2023 г., штраф взыщут как за полный месяц. Максимальный размер штрафа — не более 30 % от неуплаченных страховых взносов из просроченного РСВ. Минимальный — 1000 руб.

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Порядок заполнения расчета по страховым взносам в 2023 году

Обязательные разделы: титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица. По необходимости к расчету добавляются разделы в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 9 к разделу 1.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2023 году заполняется расчет также, как и в 2023 году. В нулевом расчете следует представить все обязательные разделы, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется.

За кого платят страхователи

Плательщики, они же страхователи – это все компании и ИП, которые осуществляют выплаты физическим лицам. За кого они платят единые страховые отчисления и взносы на травматизм, показано в таблице.

Таблица 1. За кого нужно и не нужно платить страховые отчисления

| Категория физических лиц | Единые отчисления | Взносы на травматизм |

|---|---|---|

| Работники на трудовых договорах | Платить необходимо | |

| Физлица без статуса самозанятых или ИП, нанятые по гражданско-правовым договорам (ДГПХ) |

Нужно платить, если человек нанят по договору: – выполнения работ или оказания услуг; – авторского заказа; – об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионному договору |

Нужно платить, только если страхование физлица от травматизма предусмотрено условиями ДГПХ на выполнение работ, оказание услуг или авторский заказ. В остальных случаях взносы не платятся |

| Подрядчики со статусом ИП или самозанятых | Платить не нужно |

До 2023 года за физлиц на ДГПХ страхователи уплачивали отчисления только на пенсионное и медицинское страхование, а суммы на ВНиМ платили исключительно за штатных сотрудников с заработной платой. В 2024 году, как и в 2023, с выплат подрядчикам начисляют и взносы на ВНиМ. Их уплата даёт гражданам, нанятым по ДГПХ, право получать пособия по болезни, по уходу за ребёнком до полутора лет, а женщинам – ещё и по беременности и родам. Это право возникает у человека, за которого в прошлом году взносы на ВНиМ были уплачены в сумме не менее стоимости страхового года. В 2023 году это 5 652 рубля.

Предельная база для больничного

От лимита базы по взносам зависит и размер пособия по нетрудоспособности. Его считают исходя из заработка за два календарных года, предшествующих году расчета, и при этом:

- Средний заработок за каждый из двух лет берется в сумме, не более предельной величины базы за тот же год (п. 3.2 ст. 14 закона 225-ФЗ от 29.13.2006).

- Средний дневной заработок не может быть больше, чем сумма предельных величин базы за эти два года, деленная на 730 (п. 3.3 той же статьи).

Например, если больничный работнику начисляется в 2024 году, то в расчетный период войдут 2022 и 2023 годы. При этом какой бы большой ни была зарплата, за 2022 год можно взять заработок не более 1 032 000 рублей, а за 2023 год – не более 1 917 000 рублей.

Средний дневной заработок для расчета пособия по нетрудоспособности в 2024 году берется в размере не более чем (1 032 000 + 1 917 000) / 730 = 4 039,73 рублей. Это максимально возможный размер выплаты за один день больничного.

Работодатель заплатит только за первые три дня болезни, остальные деньги поступят работнику из СФР. Поэтому максимальная выплата по больничному от компании в 2024 году равна: 4 039,73 * 3 = 12 119,19 рублей.

Мы рассмотрели, что такое предельная величина базы по взносам на страхование, как она формируется и применяется. Этот лимит важен для компаний с большими зарплатами: от него зависит тариф для расчета страховых отчислений, а также максимальный размер больничного пособия.

Расчет по страховым взносам 2023 пример заполнения нулевой

В подразделе 3.2 отразите сведения о суммах выплат в пользу сотрудника и начисленных взносов на ОПС. Не забудьте указать код застрахованного лица — графа 200. В подразделе 3.2.2 укажите выплаты, с которых начисляли пенсионные взносы по дополнительным тарифам. Как отражать отпускные в ЕРСВ В спецподборке Системы Госфинансы – сложные ситуации при заполнении ЕРСВ из практики ваших коллег. Смотрите построчные подсказки и образец заполненного расчета по взносам, чтобы сдать его с первого раза.

При заполнении отчета следуйте установленному порядку, в случае ошибок — грозит штраф! Однако на момент написания материала закон еще не одобрили, поэтому возможно, что сдавать по обновленной форме придется с отчетности за 2 квартал 2023 года. Также разработчики новой формы РСВ учли изменения в законодательстве, которые коснулись страхователей, которые лишились права на льготные тарифы. С 1 января 2023 года коды тарифа плательщика «08», «09» и «12» больше не применяются. О том, как заполнять РСВ за 1 квартал 2023 года бывшим льготникам ФНС России рассказала в своем письме № БС-4-11/25633@ от 26 декабря 2023 г. 427 НК РФ в этом году утратили право на применение пониженных тарифов страховых взносов (подп. Также как и коды «ПНЭД», «ВЖЭД», «ВПЭД», которые показывали по графе 200 подраздела 3.2.1 раздела 3. Инструкция: как заполнить старый бланк РСВ с учетом новых правил Плательщики страховых взносов, поименованные в подп. Расчет страховых взносов сдают все работодатели, которые заключили: Независимо от того, начислили вы зарплату и другие выплаты в расчетном периоде или нет, отчет по форме РСВ нужно сдать.

Льготные ставки страховых взносов

В 2024 году МРОТ увеличен до 19 242 рублей.

Таким образом, страхователи оплачивают взносы по льготной ставке 15% с той части дохода сотрудника, которая превышает значение минимальной оплаты труда в конкретном месяце. С части заработка, равной МРОТ, берётся стандартная ставка 30%. Деление зарплаты на части для расчёта страховых взносов в данном случае производится ежемесячно. Кроме того, здесь же нужно учитывать и предельную базу по страховым взносам в размере 2 225 000 руб.

Страховые взносы в пониженном размере делятся на три группы в соответствии с тарифными ставками и субъектами страхователями:

| Группы пониженных взносов | Тариф взносов | Комментарий |

|---|---|---|

|

Первая группа для:

|

15% | Пониженный тариф применяется к части зарплаты, превышающей МРОТ |

|

Вторая группа (п. 2.2 ст. 427 НК) для:

|

7,6% | Пониженный тариф применяется для выплат в пределах базы. Сверх базы тариф 0% |

|

Третья группа (п. 2.3 ст. 427 НК) для:

|

0% |

Пониженные тарифы для страховых взносов в 2024 году

Дополнительные тарифы

Помимо снижения тарифов, законом предусмотрены и повышенные ставки страховых взносов для работников, занятых на вредном или опасном производстве. Чтобы определить класс условий труда, работодатель может провести специальную оценку (СОУТ) . В соответствии с назначенным классом и применяются дополнительные ставки на пенсионное страхование.

| Класс условий труда | Подкласс условий труда | Тариф |

|---|---|---|

| Опасный | 4 | 8% |

| Вредный | 3,4 | 7% |

| 3,3 | 6% | |

| 3,2 | 4% | |

| 3,1 | 2% | |

| Допустимый | 2 | 0% |

| Оптимальный | 1 | 0% |

На то, какую ставку использовать, влияют в основном возраст и стаж работника, а также вид деятельности организации , в которой он числится.

Пример расчёта

Можно взять размер заработка сотрудника из 2-го случая предыдущих примеров – 200 000 рублей. Только теперь организация будет состоять в реестре МСП, а также являться участником проекта «Сколково». Расчёт произведём за год.

Для этого сначала необходимо рассчитать базу за год. Она составит

12 х 230 000 = 2 760 000 рублей

И предельная база окажется превышена в 10-м месяце. Помимо этого нужно учитывать МРОТ и делить заработную плату на две части. Каждый месяц с первой части будет браться ставка 30% (или 15,1% при превышении лимита в 2 225 000 рублей и ставка 15% со второй части, превышающей МРОТ (поскольку компания участвует в «Сколково»).

Таким образом,

19 242 х 0,30 = 5 772,60 рублей – отчисления с первой части зарплаты и

230 000 — 19 242 = 210 758 рублей – вторая часть зарплаты

а 210 758 х 0,15 = 31 613,70 рублей – отчисления со второй.

Но это только до 11-го месяца, так как в октябре (10-й месяц) предельная база будет превышена. Соответственно, уже не нужно будет делить доход на две части (до предельной базы и после), но к первой части до МРОТ нужно применять ставку 15,1% а ко второй части — ставку 15%. Остаток за ноябрь или декабрь будет равен

19 242 х 0,151 = 2 905,54 рублей – отчисления с первой части зарплаты и

230 000 — 19 242 = 210 758 рублей – вторая часть зарплаты

а 210 758 х 0,15 = 31 613,70 рублей – отчисления со второй.

Осталось только грамотно сложить все взносы.

(5 772,60 + 31 613,70) х 10 + (2 905,54 + 31 613,70) х 2 = 442 901,48 рублей составят отчисления в бюджет за год.

Страхование от травматизма считается со всей базы, как в предыдущих примерах.

2 760 000 х 0,002 = 5 520 рублей за год.

В итоге работодатель заплатит за одного сотрудника 448 421,48 рублей за 12 месяцев при сохранении постоянной заработной платы, и если в законодательство не будет внесено изменений.

Сроки подачи

Сейчас действуют и новые сроки подачи отчетности по расчету по страховым взносам. Сдавать документы необходимо каждый квартал не позднее 25-го числа месяца, следующего за отчетным. Согласно пунктам 13 и 14 статьи 2 ФЗ № 239 от 14.07.2022 новые сроки будут применимы начиная с первого квартала 2023 года и далее – ежегодно. Таким образом, уже 25 июля юридическим лицам предстоит сдать РСВ за первое полугодие 2023 года. 25 октября подойдет срок отчетности за девять месяцев, а до 25 января 2024 года необходимо будет отчитаться за весь 2023 год.

Днем сдачи расчета считается день, в который налоговому инспектору передан отчет и получена печать о приеме на втором экземпляре. Если документы направляются почтой, то днем расчета будет установлена дата отправки пакета. При отправке по ТКС — день, когда оператор зафиксировал отправку расчета.

Условия получения вычета

Вычет по страховым взносам предоставляется гражданам Российской Федерации, осуществляющим страховые взносы, в соответствии с действующим законодательством. Для получения вычета необходимо соблюдение определенных условий:

1. Работающие граждане

Вычет по страховым взносам могут получать работающие граждане, у которых есть официально оформленное трудовое соглашение или контракт с работодателем.

Вычет предоставляется за каждый месяц работы и рассчитывается исходя из размера страхового взноса, уплаченного гражданином.

2. Индивидуальные предприниматели

Вычет по страховым взносам также положен индивидуальным предпринимателям, зарегистрированным в качестве самозанятых лиц.

Вычет рассчитывается исходя из размера страхового взноса, уплаченного индивидуальным предпринимателем в соответствии с его деятельностью.

Для получения вычета необходимо внести соответствующий код в декларацию по налогу на доходы физических лиц и предоставить все необходимые документы, подтверждающие факт уплаты страховых взносов.

Из каких разделов состоит отчет

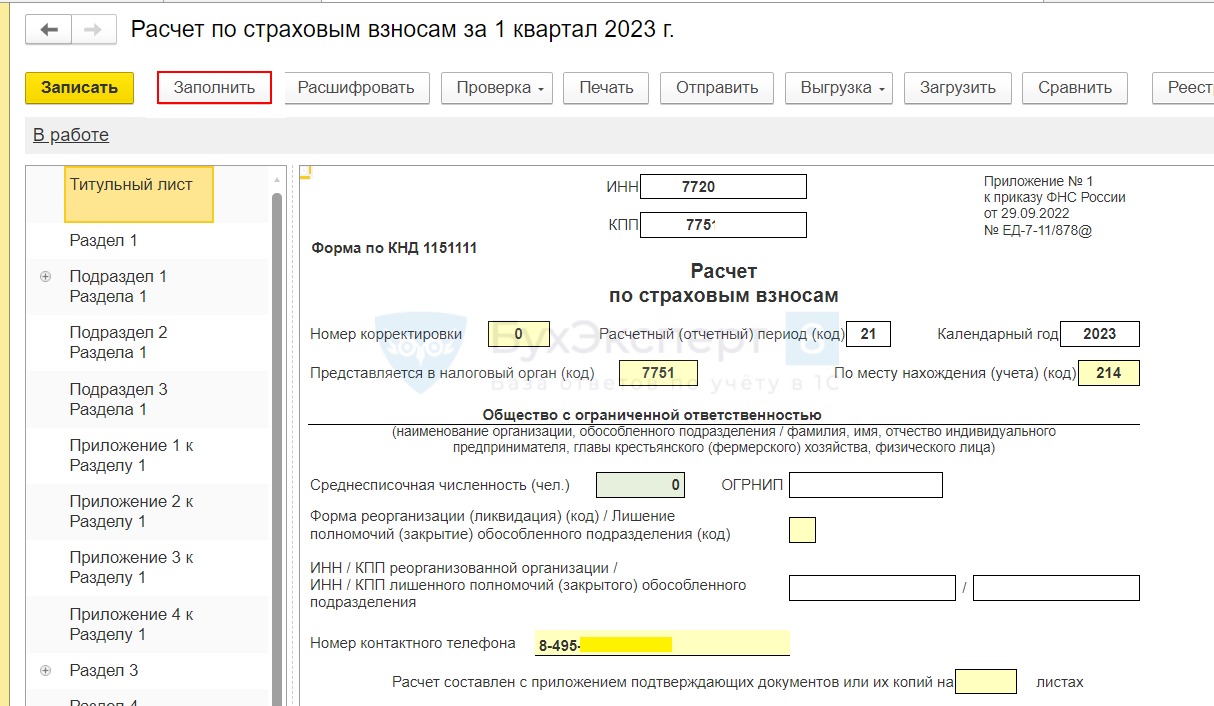

Форма и порядок ее заполнения утверждены Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@.

Отчет «Расчет по страховым взносам» состоит из разделов:

-

Титульный лист – где указываются регистрационные данные по организации, данные о среднесписочной численности, данные о подписанте;

-

Раздел 1 – содержит сводные данные и состоит из нескольких Приложений к Разделу 1;

-

Раздел 2 – заполняется главами крестьянских (фермерских) хозяйств и содержит данные по суммам страховых взносов;

-

Раздел 3 – содержит сведения о сумме начислений, сумме взносов за последние 3 месяца отчетного периода, а также содержит данные по ИНН, СНИЛС, ФИО, паспортных данных по каждому из сотрудников.

После заполнения отчета для анализа заполненных сумм в отчете рекомендуем выполнить проверку контрольных соотношений. Для этого необходимо нажать кнопку «Проверка» в отчете и выбрать «Проверить контрольные соотношения», после чего будет отображен результат проверки контрольных соотношений.

Из вышедшего результата проверки можно расшифровать соотношение показателей – для этого дважды необходимо нажать на интересующее КС и справа отобразится расшифровка.

Эти показатели также можно расшифровать двойным нажатием мышки на интересующую сумму в расшифровке – программа отобразит эту сумму в самой форме РСВ.

Как применять лимит базы

При начислении страховых взносов каждый раз необходимо:

- Брать сумму выплаты работнику с 1 января текущего года по последний день месяца, за который делается расчет.

- Если есть какие-то суммы, на которые страховые платежи не начисляются, их учитывать не нужно.

- Применить к полученной базе тариф. Если она не превысила лимит, применяется обычный тариф. Если величина базы выше предельного значения текущего года, для расчета взносов нужно взять пониженный тариф.

Основные тарифы представлены в таблице:

Как понять, нужно ли кому-то из вашей компании считать страховые суммы с учетом лимита в 2024 году? Достаточно лишь разделить предельную базу для взносов на 12 месяцев: 2 225 000 / 12 = 185 416,67 рублей. Это уровень ежемесячного дохода работника, в пределах которого ставка не меняется.

Иначе говоря, если ваши сотрудники получают меньше 185 000 рублей в месяц, превышения лимита не происходит. Нужно лишь учитывать, что принимается в расчет не только заработная плата, но и прочие облагаемые выплаты, если они были.

Пример нулевого расчета страховых взносов-2024

Для более наглядного понимания процесса нулевого расчета страховых взносов в 2024 году, рассмотрим конкретный пример. Представим, что у нас есть предприятие, занимающееся производством товаров, и имеющее следующие показатели:

2. Заработная плата

- Генеральный директор – 200 000 рублей в месяц

- Менеджеры – 100 000 рублей в месяц

- Производственные рабочие – 50 000 рублей в месяц

Для расчета страховых взносов в 2024 году применяется ставка в размере 30%. Таким образом, взносы будут рассчитываться следующим образом:

- Генеральный директор: 200 000 * 0.3 = 60 000 рублей

- Менеджеры: 5 * 100 000 * 0.3 = 150 000 рублей

- Производственные рабочие: 20 * 50 000 * 0.3 = 300 000 рублей

Таким образом, общая сумма страховых взносов составит 510 000 рублей в месяц.

Для более точного расчета следует учитывать другие факторы, такие как размер выплат пособий и льготы, нормативные акты, проводимые изменения и т.д. Однако, приведенный выше пример поможет вам получить общее представление о том, как происходит нулевой расчет страховых взносов в 2024 году.