Имущественный вычет по ипотеке в декрете

Поэтому женщина в декретном отпуске при получении одного пособия по уходу за ребенком может воспользоваться налоговой льготой лишь после выхода на рабочее место и получения заработка. Правое регулирование Вопросы оформления разных видов налоговых вычетов в 2018 году изложены в статьях 218-221 Налогового кодекса РФ. В этом же нормативном документе содержится порядок, а также сроки проведения процедуры по возвращению подоходного налога.

Налоговый вычет в декретном отпуске Женщина может претендовать на налоговый вычет в декретном отпуске, если в это время она имеет какие-либо официально зарегистрированные доходы, за исключением пособия по уходу за ребенком.

Какие документы нужно собрать и как оформить налоговый возврат?

Налоговый вычет в декрете вы должны оформлять через налоговую инспекцию по месту своей прописки (постоянной регистрации).

Для имущественного вычета подготовьте:

- декларацию по форме 3-НДФЛ;

- справку по форме 2-НДФЛ;

- заявление на получение вычета (если получаете возврат за 2020 год и ранее);

- договор о приобретении недвижимости;

- документы, подтверждающие право собственности;

- документы, подтверждающие расходы.

Для оформления возврата на лечение вам понадобятся:

- декларация по форме 3-НДФЛ;

- справка по форме 2-НДФЛ;

- заявление на получение вычета (если получаете возврат за 2020 год и ранее);

- документы, подтверждающие расходы;

- копия документа, подтверждающего родство (если получаете возврат за детей, супруга, родителей);

- рецепт на лекарства от врача (если вы оплачивали покупку лекарств);

- договор с клиникой и дополнительно лицензию клиники на оказание медицинских услуг

- справка об оплате медуслуг.

Для оформления возврата на обучение вам понадобятся:

- декларация по форме 3-НДФЛ;

- справка по форме 2-НДФЛ;

- заявление на получение вычета (если получаете возврат за 2020 год и ранее);

- документы, подтверждающие расходы;

- копия документа, подтверждающего родство (если получаете воозврат за детей);

- договор с учебным учреждением + его лицензия на оказание образовательных услуг.

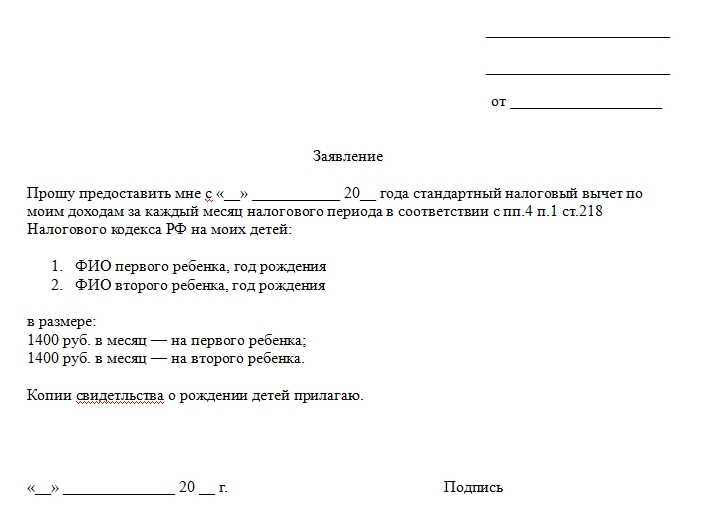

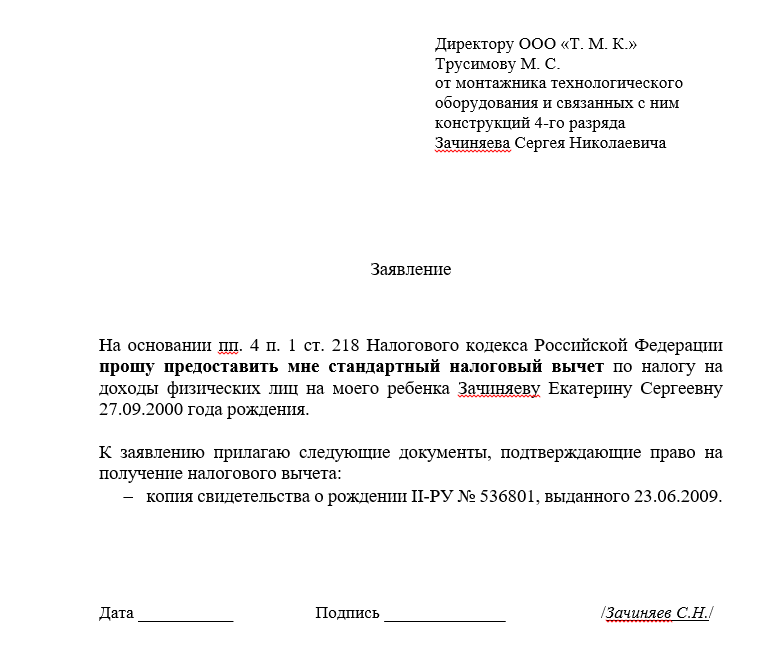

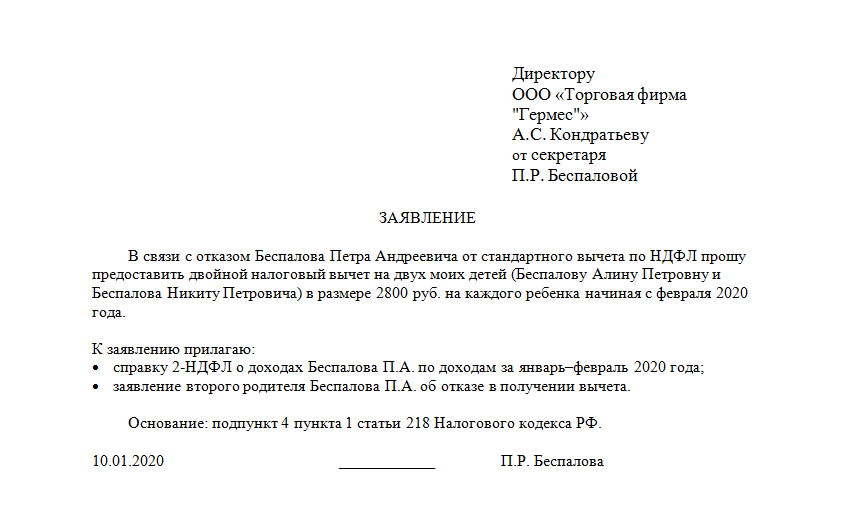

Для вычета на детей подготовьте:

- налоговую декларацию по форме 3-НДФЛ;

- справку о доходах по форме 2-НДФЛ;

- заявление на получение вычета (если получаете возврат за 2020 год и ранее);

- свидетельство о рождении или усыновлении ребенка;

- справку об инвалидности (если получаете возврат за ребенка-инвалида);

- справку из образовательного-учреждения, с указанием очной формы обучения (если ваши дети учатся);

- документ, подтверждающий право на получение вычета в двойном размере.

Пакет документов отнесите в налоговую инспекцию и ждите — 3 месяца будет идти проверка документов и еще 1 месяц дается на возврат налога на банковский счет.

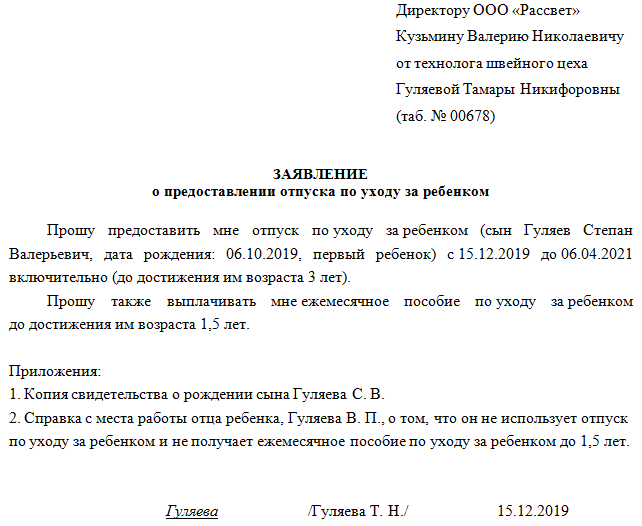

Замена периодов для детских пособий, когда второй декрет или больничный

Условия замены лет расчетного периода

- замена осуществляется по заявлению застрахованного лица;

- замена осуществляется до назначения пособия;

- замена календарных лет (года) приведет к увеличению размера пособия.

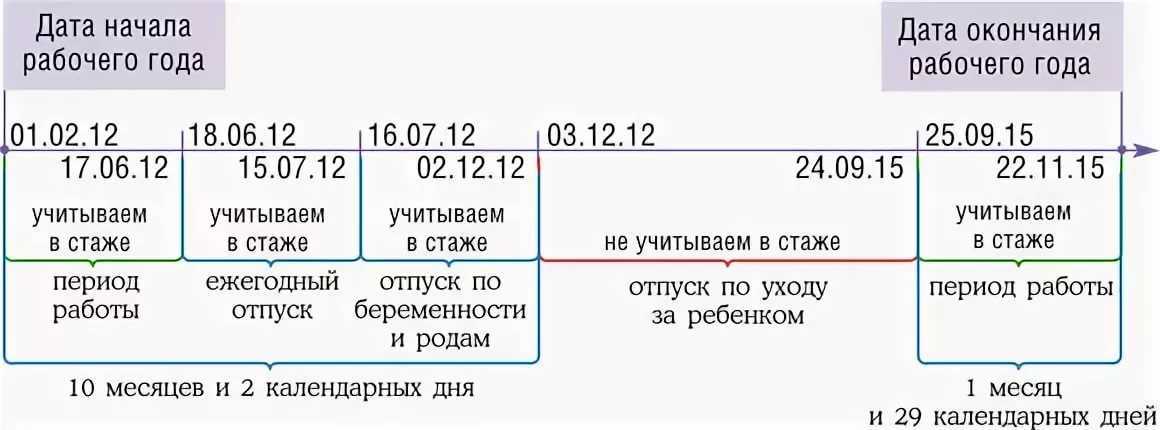

БиР замена лет. Чтобы рассчитать больничный, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, берут заработок за два предшествующих календарных года. Но если в это время сотрудница уже была в отпуске по уходу за ребенком, тогда год или оба можно заменить на более ранние периоды. Главное, чтобы такой пересчет привел к увеличению пособия. Про замену периода сказано в части 1 статьи 14 Закона от 29 декабря 2006 № 255-ФЗ.

Шаг 1. Отсчитайте два года назад

Расчетный период – это два календарных года, которые предшествуют страховому случаю, когда второй декрет. То есть году, в котором сотрудница уходит в декрет или в отпуск по уходу за ребенком. Например, сотрудница идет в отпуск по беременности и родам в сентябре 2017. Тогда расчетный период по умолчанию: 2015 и 2016 годы полностью.

Из календарных дней расчетного периода исключают те периоды, когда заработка не было:

- периоды временной нетрудоспособности, отпусков по беременности, родам и по уходу за ребенком;

- время, когда сотрудника освобождали от работы с полным или частичным сохранением зарплаты, если страховые взносы на сохраняемую зарплату не начисляли.

Например, сотрудница принесла больничный, в котором дата начала декрета 25 сентября 2017. Расчетный период – с 1 января 2015 по 31 декабря 2016. В 2016 году сотрудница была на больничном с 5 по 13 апреля. За эти дни ей выплатили пособие, поэтому при расчете среднего заработка этот период не учитывается. Других периодов, которые нужно исключить из расчетного периода, не было. Количество календарных дней в 2015 году – 365; в 2016 – 366 дней. Продолжительность расчетного периода – 722 дня (365 дн. + 366 дн. – 9 дн.).

Шаг 2. Выберите, какие годы будете менять

Заменить можно год, на который выпал декрет или отпуск по уходу за ребенком

При этом не важно, сколько сотрудница была в «детском» отпуске: весь год, его часть или один день. В любом случае полный год, на который пришлись дни декретного или «детского» отпуска, меняете на предшествующий год

Брать нужно именно предшествующие, менять произвольно нельзя.

Возможные варианты замены смотрите в таблице.

| На какой период выпал предыдущий «детский» отпуск | Какие годы можно заменить | Примеры |

|---|---|---|

| На оба года расчетного периода полностью | Два года – весь расчетный период |

Во второй декрет сразу после первого

Сотрудница с 20 ноября 2017 уходит в декретный отпуск. С декабря 2013 по март 2017 она была в декрете и в отпуске по уходу за ребенком. Расчетный период – 2015–2016 годы, но она была в «детском» отпуске. Весь 2014 год и частично 2013 тоже пришелся на отпуск. Поэтому непосредственно предшествуют декрету 2011 и 2012 годы, на них и можно заменить расчетный период по заявлению. |

| На один год из расчетного периода полностью и частично на второй | Два года – весь расчетный период |

Один год из расчетного периода сотрудница была в отпуске по уходу

Сотрудница работает в организации с 2010 года. С 12 января 2017 она уходит в декрет. С декабря 2011 по март 2015 она была в декрете и в отпуске по уходу за ребенком. Расчетный период – 2015–2016 годы. Так как в 2015 году она была в отпуске по уходу за ребенком, этот год можно заменить. Непосредственно предшествует первому декрету 2010 год, поэтому 2015 меняют на 2010 год. |

| Только на один год из расчетного периода, а другой год сотрудница отработала полностью | Год, на который выпал «детский» отпуск |

Сотрудница идет в декрет, будучи в отпуске по уходу за ребенком

Сотрудница работает в организации с 2012. С октября 2017 она, находясь в отпуске по уходу за ребенком, уходит в декрет. С первым ребенком она ушла в декрет в апреле 2015 . Расчетный период – 2015–2016 годы. Так как в 2015 и 2016 она была в отпуске по уходу за ребенком, эти годы можно заменить. Непосредственно предшествуют первому декрету 2013 и 2014 годы. На них и меняется расчетный период. |

Шаг 3. Убедитесь, что после замены пособие вырастет

Чтобы проверить, приведет ли замена лет к увеличению пособия, определите средний дневной заработок для трех случаев:

- без учета замены лет;

- с учетом замены;

- исходя из МРОТ.

Полученные результаты расчетов сравните с помощью расчетной схемы.

Это единственное исключение из общего правила. Во всех остальных случаях рассчитывать пособие нужно исходя из заработка за последние два календарных года.

Что такое налоговые вычеты и какими они бывают

Наиболее часто встречаемыми налоговыми вычетами являются:

- Вычет на детей — позволяет уменьшить налоговую базу на определенную сумму за каждого ребенка;

- Вычет на обучение — предоставляется для расходов на образование, включая оплату учебы, покупку учебных материалов и т.д.;

- Вычет на ипотеку — позволяет уменьшить налоговую базу на сумму, выплаченную в течение года по ипотечному кредиту;

- Вычет на лечение — предоставляется для расходов на медицинское лечение, включая оплату услуг врачей, лекарства и т.д.;

- Вычет на пожилых родителей — позволяет уменьшить налоговую базу на определенную сумму при содержании пожилых родителей;

Использование налоговых вычетов может значительно снизить налогооблагаемую базу и сэкономить деньги при уплате налогов

Помните, что каждый вычет имеет свои условия и ограничения, поэтому важно ознакомиться с ними перед подачей налоговой декларации. Пользуйтесь налоговыми вычетами, чтобы оптимизировать свои налоговые обязательства и сохранить больше денег в своем кармане

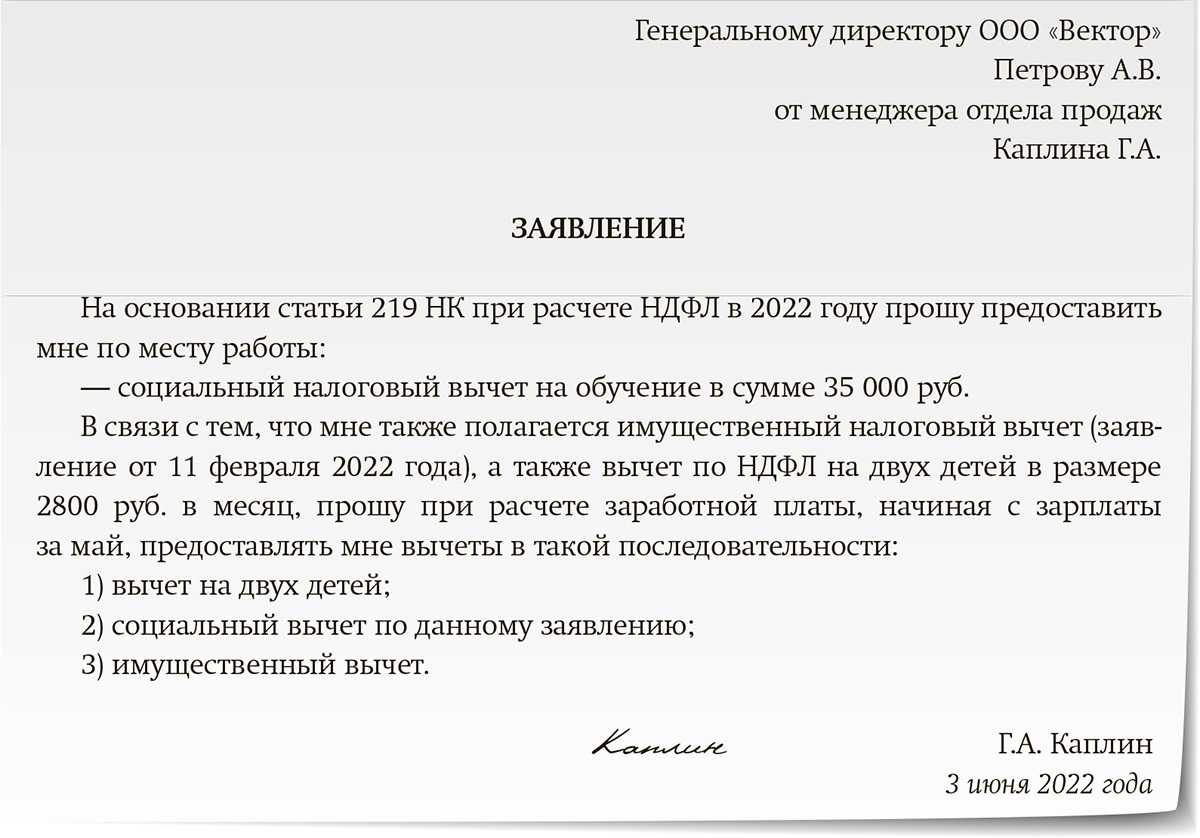

Особенности заявления вычета при использовании разных способов

В зависимости от выбранного способа заявления вычета имеются отличия в оформлении.

| Способ получения вычета | В ИФНС при личном обращении | В ИФНС путем обращения через сайт госуслуги | У работодателя (налогового агента) |

| Подача декларации 3-НДФЛ | Требуется, на бумажном носителе | Требуется, в электронном виде | На требуется |

| Заявление | Требуется, включают в состав пакета документов | Требуется, формируется после прохождения проверки | Требуется, в ИФНС на получение уведомления и работодателю |

| Камеральная проверка | Проводится, срок ограничивается 3 месяцами | Проводится, срок ограничивается 3 месяцами | Не проводится, проверка документов осуществляется в течение 1 месяца |

| Срок получения вычета | Сумма переплаченного налога перечисляется на счет в течение месяца после проверки при наличии заявления | Сумма перечисляется лицу в течение месяца после проверки и формирования заявления в электронном виде | Вычет предоставляется в текущем периоде получения доходов |

Декларация для получения вычета представляется в любое время по окончании годового налогового периода. В течение 3 лет можно обратиться за пересчетом налоговой базы и возврата переплаченного налога. По истечении 3 лет возврат налога не производится.

Первый, второй, третий… Сколько вычитаем?

Досрочный выход декретницы

Налоговые вычеты после декрета

Закон и разъяснения чиновников на стороне бывшей декретницы. Стандартные вычеты 2016 можно предоставить за весь текущий год. Без оглядки на полученный доход налоговые вычеты после декрета предоставляют за каждый месяц года. Это следует из подпунктов 3 и 4 пункту 1 статьи 218 НК РФ. Если сотрудница выходит из декрета в июле, вычеты суммируют и предоставят в том периоде, когда ей придет первая зарплата после выхода на работу. Это подтверждают чиновники финансового ведомства и налоговая служба: письма Минфина России от 22.10.2014 № 03-04-06/53186, ФНС России от 29.05.2015 № БС-19-11/112).

Основные моменты

Подобные граждане будут иметь право на получение соответствующего вычета только лишь в случае, если имеет место налогообложения по ставке 13%. Но нередко ИП используют всевозможные специальные режимы.

При возникновении каких-либо вопросом стоит обратиться за консультацией в региональный налоговый орган. Это позволит избежать различных сложностей.

Куда следует обратиться

Для реализации своего права на оформление вычета возможно обратиться в различные учреждения:

- по месту официального трудоустройства;

- в налоговой службе.

Причем перечень документов является стандартным, но может включать в себя различные дополнительные бумаги. Перечень таковых зависит именно от статуса конкретного получателя и некоторых других факторов.

Важно помнить, что оформление данного вычета и его перечисление самим работодателем является не его правом, а непосредственной обязанностью. Так как именно он выступает в качестве налогового агента конкретного гражданина

В таких обстоятельствах необходимо будет обязательно обратиться за вычетом именно в налоговую инспекцию. С требуемым перечнем документом стоит обязательно ознакомиться заранее.

Аналогичным образом стоит поступить индивидуальному предпринимателю. Так как по закону именно он сам является собственным налоговым агентом.

В первую очередь это касается:

- ЗАГС.

В соответствии с законодательством вычет предоставляется только лишь тем, кто осуществляет отчисление в форме налога величиной в 13%.

В то же время важно помнить, что если гражданин одновременно трудоустроен у двух работодателей, то вычет ему может быть предоставлен только лишь у одного. Так как если полный перечень необходимых по какой-то причине предоставлен не будет — в вычете будет отказано

Данный момент отражен в законодательных нормах

Так как если полный перечень необходимых по какой-то причине предоставлен не будет — в вычете будет отказано. Данный момент отражен в законодательных нормах.

Состав документов для получения вычета

При обращении за льготой перечень документов должен включать оправдательные документы, подтверждающие:

- При получении имущественного вычета – договор купли-продажи, правоустанавливающие документы, при необходимости – акт передачи. Для заявления вычета по процентам – договор ипотеки, выписка по счету.

- При оформлении социального вычета на обучение или лечение – договор, лицензию, акт выполненных услуг. При покупке медикаментов – назначение врача, рецепт. Для применения льготы на родственника предоставляется документ, подтверждающий родство.

- При заявлении стандартного вычета – свидетельство о рождении, при необходимости – справка из ЗАГС о внесении добровольной записи об отцовстве, договор о приеме в семью ребенка, удостоверение об опеке или попечительстве, инвалидности. Для получения вычета на ребенка до 24 лет, обучающегося на очном отделении – справка из деканата учебного заведения.

Получение имущественного вычета после декрета

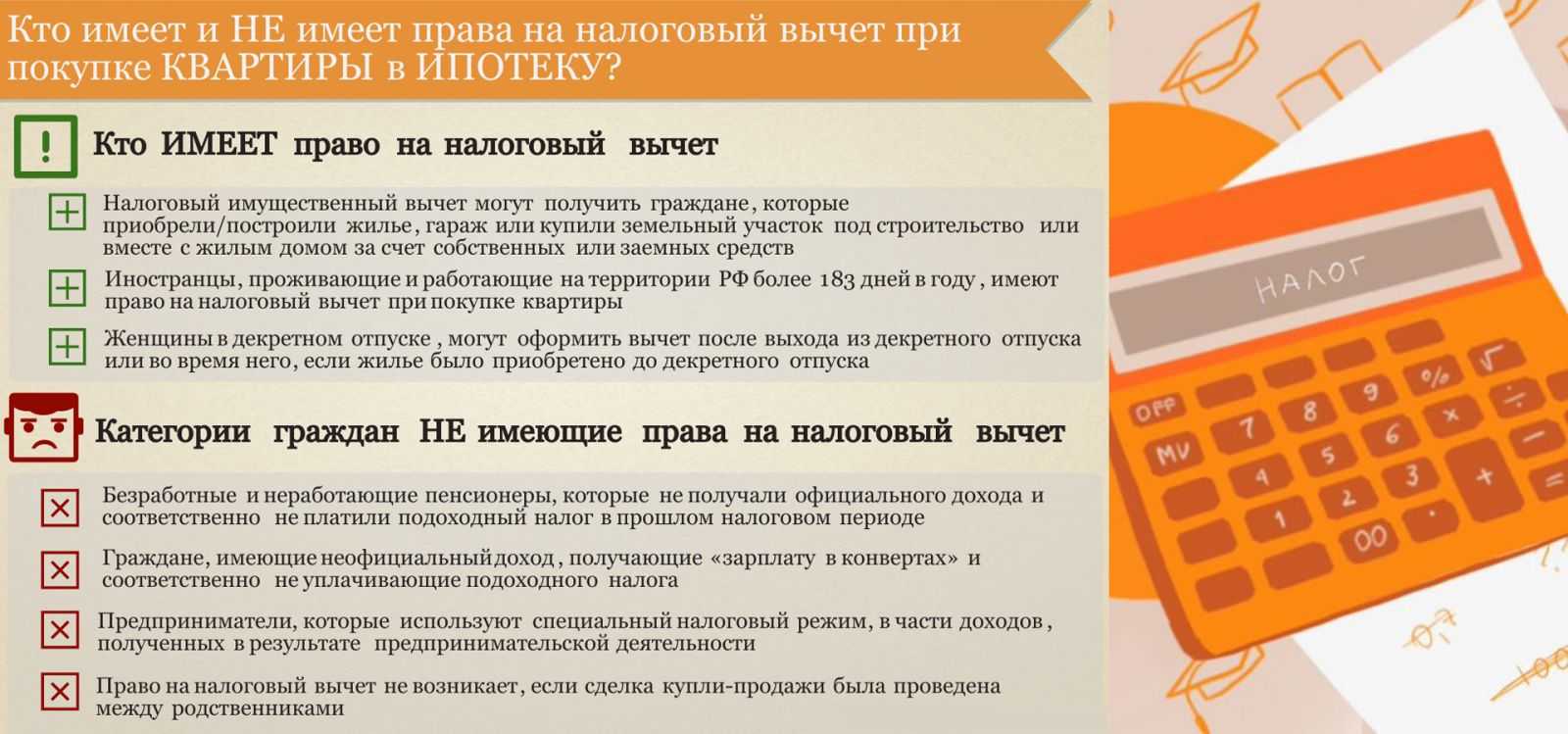

Налоговые вычеты предоставляются налогоплательщикам в РФ при несении ими расходов, связанных с лечением, покупкой или продажей недвижимого имущества, обучением и другими видами трат. Обязательным условием для получения вычета является отчисление НДФЛ с дохода в налоговом периоде. Но можно ли получить налоговый вычет в декрете? Данный вопрос актуален для многих женщин, ожидающих пополнения или недавно ставших мамами.

Кто имеет право? Правом на возвращение части налога наделяются официально трудоустроенные резиденты в РФ, подготовившие необходимые документы для инициирования процедуры. Находясь в декретном отпуске, женщина не получает заработную плату. Вместо этого ей начисляется пособие по уходу за ребенком, которое не облагается подоходным налогом.

Работодатель в этот период также не производит никаких отчислений за таких сотрудниц.

Налоговый вычет при покупке квартиры в декрете. Как вернуть налог с покупки квартиры в декретном отпуске?

Как вернуть налог с покупки квартиры, если Вы находитесь в декретном отпуске? Положен ли налоговый вычет по ипотеке в декрете? Можно ли возместить 13 % после выхода на работу, не потеряется ли при этом право на вычет? В статье ответим на вопросы, касающиеся оформления налогового вычета при покупке квартиры в декрете.

Имущественный налоговый вычет уменьшает базу для расчета налога на доходы физических лиц (НДФЛ). Пособия при рождении ребенка, по уходу за ребенком, пособие при беременности и родам не облагаются НДФЛ. Но означает ли это, что женщине, находящейся в декретном отпуске, не получится вернуть 13 процентов с покупки квартиры?

Можно ли в декрете получить налоговый вычет за квартиру?

При ответе на вопрос о возможности возврата налога при покупке квартиры в декрете необходимо учитывать несколько аспектов.

Пример

Квартира была приобретена в 2018 году, когда женщина работала. В 2021 году, находясь в декрете, она вправе подать декларацию за 2018 год и вернуть налог при покупке квартиры по доходам 2018 года.

Во-вторых, следует принять во внимание, что право на получение имущественного налогового вычета возникает в том налоговом периоде, в котором соблюдены все условия для возмещения 13 % или в последующие налоговые периоды вне зависимости от периода, когда налогоплательщик нес расходы на приобретение квартиры. Поэтому, если квартира была приобретена в тот год, когда Вы находились в декрете, то Вы сможете получить налоговый вычет при покупке квартиры по доходам любого следующего года (например, по доходам того года, в котором Вы вышли из декрета и получили заработную плату)

Пример

Квартира была приобретена в 2018 году, когда женщина находилась в декретном отпуске. В 2020 году она вышла из декрета и продолжила работать. В 2021 году женщина вправе подать декларацию за 2020 год и получить имущественный вычет при покупке квартиры в 2018 году.

Право на имущественный вычет при уходе в декрет после возврата части налога сохраняется. И если в налоговом периоде имущественные налоговые вычеты не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования.

Пример

Квартира была приобретена в 2017 году. В 2017 году женщина работала, в 2018 году, проработав полгода, ушла в декрет. Вернуть 13 % она сможет по доходам 2017, 2018 года, а после выхода из декрета – по доходам того года, в котором она получила заработную плату.

Налоговый вычет при покупке квартиры в декретном отпуске по иным доходам

Если молодая мама не работала в том году, когда была приобретена квартира, но у нее был другой доход, облагаемый по ставке 13 процентов, то она сможет вернуть налог с покупки квартиры в декрете. Такими доходами могут быть доходы от сдачи в аренду квартиры, продажи недвижимости и т.д.

Рубрика «Вопрос — ответ»

Вопрос №1. Может ли лицо, находящееся в декретном отпуске, отказаться от применения вычета на лечение в пользу супруга?

Супруг имеет право получить социальный вычет на лечение жены. Документы должны быть соответствующим образом оформлены.

Вопрос №2. Накапливается ли неиспользованный стандартный вычет при нахождении в декретном отпуске?

Неиспользованная сумма вычета не накапливается за время декрета. Льгота предоставляется в месяце получения дохода.

Вопрос №3. Какой возраст ребенка рассматривается при получении социального вычета на лечение?

Льгота предоставляется на ребенка, не достигшего 18 лет. В состав пакета документов включается свидетельство о рождении.

Вопрос №4. Как заверяются копии документов, представляемых в ИФНС?

Дубликаты заверяет само физическое лицо с расшифровкой подписи фамилией. При необходимости инспектор имеет право затребовать предоставления оригиналов для сверки. Ряд документов, например, справка о доходах, предоставляется в оригинале.

На что опираться работодателю

Президиум ВАС РФ в

постановлении от 14.07.2009 №

4431/09 также указал, что

Налоговый кодекс РФ не содержит

норм, запрещающих предоставление

стандартного вычета за те

месяцы, когда у сотрудников

отсутствовал доход, облагаемый

НДФЛ. Аналогичное мнение

высказано в постановлении ФАС

Московского округа от 24.01.2011

№ КА-А40/16982-10.

А самое интересное, что и сам

Минфин России в более ранних

письмах придерживался позиции,

что вычеты можно предоставить

задним числом. Иными словами,

если в отдельные месяцы

налогового периода у

налогоплательщика не было

дохода, облагаемого НДФЛ,

стандартные вычеты

предоставляются за каждый месяц

календарного года, включая и те

месяцы, в которых не было выплат

дохода. Такие разъяснения были

даны в письмах Минфина России от

21.07.2011 № 03-04-06/8-175, от

19.08.2008 № 03-04-06-01/254, от

22.01.2007 № 03-04-06-01/12, от

01.03.2006 № 03-05-01-04/41.

При этом специалисты

финансового ведомства поясняли,

что в случае, если в отдельные

месяцы налогового периода

величина стандартных вычетов

окажется больше суммы доходов,

разница между ними переносится

на следующие месяцы этого же

года (на следующий год вычет

перенести нельзя). Такие

разъяснения содержатся в письмах

Минфина России от 22.10.2009 №

03-04-06-01/269, от 14.08.2008 №

03-04-06-01/251.

В рассматриваемой ситуации за

годы, когда работница находилась

в отпуске по уходу за ребенком

(с августа 2010 г. по декабрь

2011 г. включительно), вычеты ей

не положены. А вот в 2012 г.,

когда женщина приступила к

работе (с августа 2012 г.), ей

полагаются вычеты, причем с

января этого года. Покажем это

на примере.

Пример

Работница находилась в

декрете с августа 2010 г. по

август 2012 г. К работе она

приступила с 13 августа 2012 г.

Предположим, что ее заработная

плата составляет 35 000 руб. в

месяц. За август выплата

составила 22 826 руб. (35 000

руб. : 23 дн. х 15 дн.).

При этом у женщины один

ребенок.

Рассчитаем НДФЛ, учитывая

разные точки зрения. Сначала

исходя из позиции Минфина

России, выраженной в

комментируемом письме.

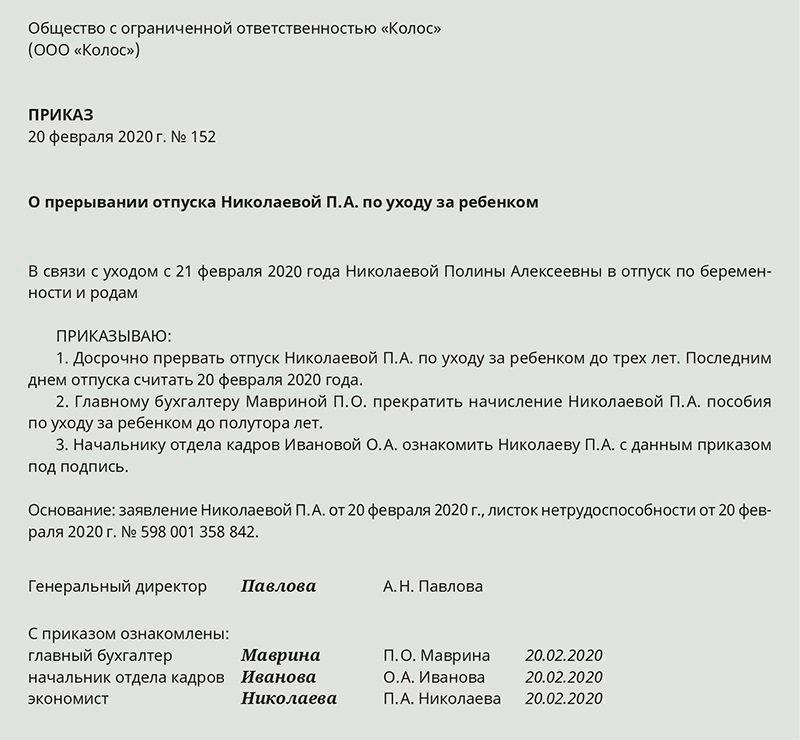

Кому назначат пособие по уходу за ребенком и каким будет его размер?

Могу ли я получить налоговый вычет если я в декрете

Внимание

Вопрос: 29 декабря 2015, Анна Не совсем понятно в какой срок можно вернуть вычет. В 2014 году купила квартиру, в 2015 получила часть вычета,в 2015м же ушла в декрет, в котором планирую находится еще года 4. Смогу ли я вернуть остаток вычета после декрета? Ответ: Ольга Шапина, специалист по налогообложению физических лиц Добрый день, Анна.Вы можете подать документы на вычет в 2016 году, чтобы вернуть налог за 2015 год (по доходам тех месяцев, в которые Вы официально работали).Налоговый вычет — это возврат уплаченного подоходного налога (налога на доходы физических лиц по ставке 13%).

Поэтому, если Вы находитесь в декретном отпуске и не имеете доходов, облагаемых налогом по ставке 13%, получать имущественный вычет за данный период Вы, к сожалению, не можете. Подать документы на получение остатка вычета Вы сможете как только вернетесь на работу.

Возврат ндфл при нахождении в декретном отпуске

Важно

В декларации указывается сумма доходов, полученных за год, и оплаченных налогов. По итогам проверки в течении 30 дней выдается уведомление о решении ИФНС, а спустя еще 10 дней происходит перечисление денег на счет налогоплательщика. Вывод Право на вычет не ограничивается никакими временными рамками, поэтому женщине не стоит переживать о возможности получения возврата НДФЛ.

При желании возможно перевести право на супруга, с которым в браке была приобретена квартира. Как именно поступить, каждый человек вправе решить самостоятельно. А сам имущественный вычет может быть получен в любой момент в течение всей жизни.

Если женщина выйдет на работу, она может подождать несколько лет и не подавать заявление. Это выгоднее по сумме, так как НК РФ позволяет получить вычет сразу за три года.

Можно ли получить налоговый вычет в декретном отпуске?

Тоже самое касается и возврата по выплаченным процентам по ипотеке? И рассматривается ли пособие по беременности и родам налоговой в качестве дохода? И еще вопрос — если я буду находится в отпуске по уходу за ребенком до 3ех лет, смогу ли я подать декларацию на возврат спустя 3 или более лет? Или же подать я могу только в течение трех лет после сделки? Спасибо! возврат процентов по ипотеке, возврат НДФЛ при покупке квартиры, возврат налога при покупке квартиры, возмещение НДФЛ, покупка квартиры Свернуть Виктория Дымова Сотрудник поддержки Правовед.ru Похожие вопросы уже рассматривались, попробуйте посмотреть здесь:

- Возврат НДФЛ с квартиры, взятой в ипотеку

- Как получить налоговый возврат при покупке квартиры?

Ответы юристов (1)

Все услуги юристов в Москве Урегулирование налоговых споров в судебном порядке Москва от 50000 руб.

Особенности заявления вычета при использовании разных способов

В зависимости от выбранного способа заявления вычета имеются отличия в оформлении.

| Способ получения вычета | В ИФНС при личном обращении | В ИФНС путем обращения через сайт госуслуги | У работодателя (налогового агента) |

| Подача декларации 3-НДФЛ | Требуется, на бумажном носителе | Требуется, в электронном виде | На требуется |

| Заявление | Требуется, включают в состав пакета документов | Требуется, формируется после прохождения проверки | Требуется, в ИФНС на получение уведомления и работодателю |

| Камеральная проверка | Проводится, срок ограничивается 3 месяцами | Проводится, срок ограничивается 3 месяцами | Не проводится, проверка документов осуществляется в течение 1 месяца |

| Срок получения вычета | Сумма переплаченного налога перечисляется на счет в течение месяца после проверки при наличии заявления | Сумма перечисляется лицу в течение месяца после проверки и формирования заявления в электронном виде | Вычет предоставляется в текущем периоде получения доходов |

Декларация для получения вычета представляется в любое время по окончании годового налогового периода. В течение 3 лет можно обратиться за пересчетом налоговой базы и возврата переплаченного налога. По истечении 3 лет возврат налога не производится.

Вероятные причины отказа в получении вычета

Нарушение порядка документооборота, отсутствие доказательств осуществления расходов приводит к отказу в предоставлении вычета. Среди распространенных случаев встречаются:

- Заявление на льготу при отсутствии облагаемых доходов в течение года.

- Отсутствие оригиналов, предоставляемых в ИФНС по требованию в периоде проведения проверки.

- Подача заявления на отказ применения вычета в пользу супруга, если документально подтверждено отсутствие права на вычет, например, при наличии соглашения о разделе или при наследовании имущества. Знание законодательных норм гарантирует предотвращение отказа в вычете.

2023 выход из декрета посте 3-х лет ребенку с какого момента предоставлять вычеты на ребенка

Президиум ВАС РФ в постановлении от 14.07.2009 № 4431/09 также указал, что Налоговый кодекс РФ не содержит норм, запрещающих предоставление стандартного вычета за те месяцы, когда у сотрудников отсутствовал доход, облагаемый НДФЛ. Аналогичное мнение высказано в постановлении ФАС Московского округа от 24.01.2011 № КА-А40/16982-10.

В 2012 году был утвержден список родственников, при приобретении жилого помещения у которых, нельзя оформить налоговый вычет. Это нужно учитывать при покупке недвижимости. Например, если муж купил квартиру у своих родственников, получить налоговую льготу на данный объект не получится.

В письме от 11.06.2014 № 03-04-05/28141 Минфин России заявил, что если работница вышла из декрета в середине года, то стандартные вычеты на ребенка за прошлые месяцы этого года ей не положены. Мнение чиновников стало совершенной неожиданностью. Ведь не только арбитры, но и сами финансисты в прошлом высказывали совсем иную точку зрения. Если доход не выплачивается (в данном случае в связи с декретным отпуском), стандартный налоговый вычет за это время налоговый агент не предоставляет. Ведь в этом случае налоговая база не определяется. Следовательно, после того, как сотрудница приступила к работе, перерасчет налоговой базы с учетом стандартных вычетов за период декрета не производится.

Запрета на предоставление вычета за каждый месяц налогового периода в случае отсутствия у физического лица в отдельные месяцы налогового периода доходов, облагаемых по ставке 13%, Налоговый кодекс РФ не устанавливает. Эту точку зрения поддерживает в том числе Президиум ВАС РФ в Постановлении от 14.07.2009 N 4431/09. См. также Постановление ФАС Московского округа от 24.01.2011 N КА-А40/16982-10.

Если руководствоваться разъяснениями Минфина России, приведенными в Письме от 11.06.2014 N 03-04-05/28141, в отношении стандартных вычетов на ребенка, то в данном случае они не предоставляются за те месяцы налогового периода, которые предшествовали выходу работницы из отпуска, поскольку налоговая база за этот период не определяется.

- детском саду;

- общеобразовательных и специализированных заведениях (например, в спортивной или музыкальной школах);

- автомобильной школе;

- техникуме;

- высшем учебном заведении;

- обучающих курсах;

- учебном центре и т. п.

- Семьи с детьми могут рассчитывать на налоговый вычет. Оформить его можно по месту работы или в ФНС.

- Льгота распространяется на детей до 18 лет, на инвалидов I и II группы до совершеннолетия и на детей до наступления 24 лет, если они проходят обучение на очной форме.

- В Госдуме рассматривается законопроект, согласно которому предлагается увеличить налоговую базу для оформления вычета на обучение детей. Сейчас этот параметр равен 50 тысячам рублей. Иными словами, затраты на образование ребенка не должны превышать эту сумму.

- Законодатель инициирует повышение налогооблагаемой базы в 2023 году до 80 тысяч рублей и в 2023 году — до 100 тысяч рублей в месяц.

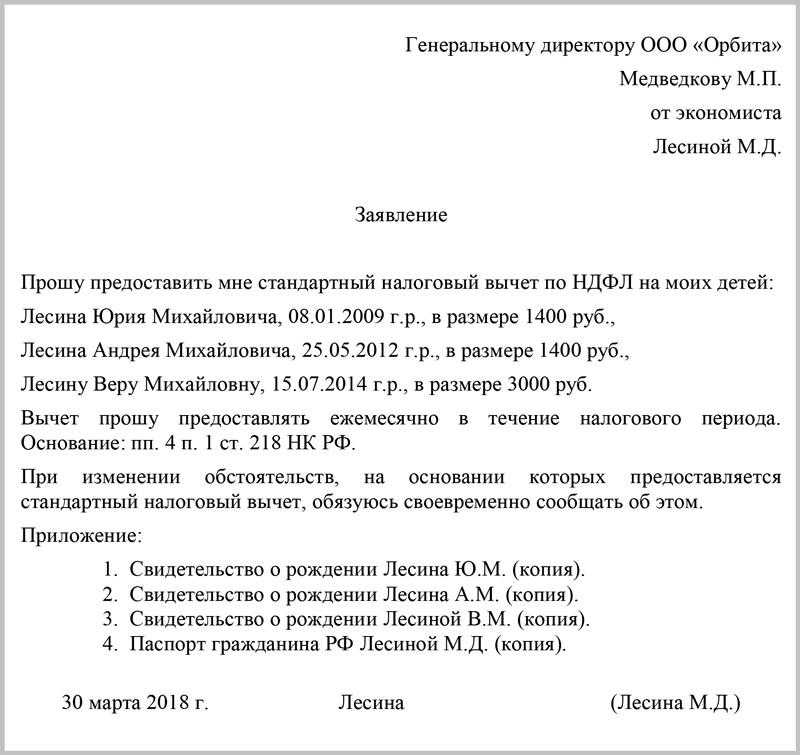

- вычет распространяется на каждый месяц с момента наступления такого права;

- вычеты на нескольких детей суммируются, т.е. на каждого несовершеннолетнего распространяются в отдельности;

- оба родителя обладают одинаковыми правами на получение льготы на всех детей.

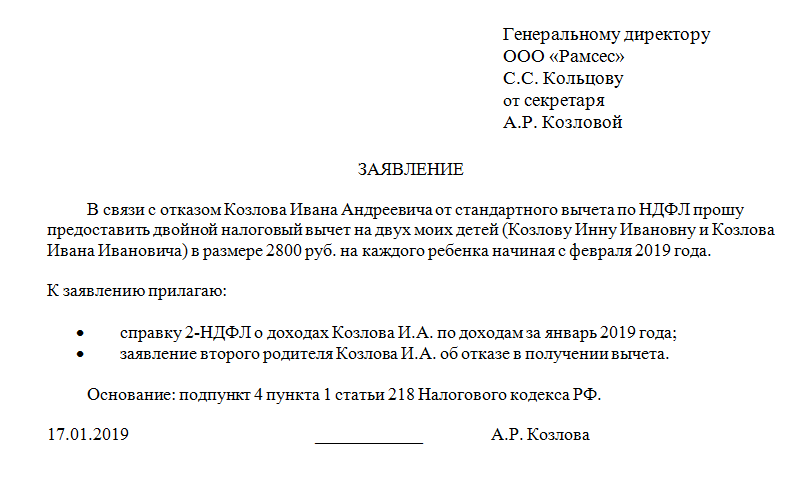

Право на «детский» вычет имеет каждый родитель (в том числе приемный). По договоренности родителей вычет в двойном размере может предоставляться одному из них. В такой ситуации один из родителей должен отказаться от вычета (этот факт нужно подтвердить заявлением).

Размер подлежащего уплате НДФЛ с учетом перечисленных вычетов составит 2938 руб. в месяц (30 000 – 1400 – 3000 – 3000)*13%

Принимая во внимание, что сумма НДФЛ при отсутствии вычетов составляет 3900 руб. в месяц (30 000*13%), размер заработной платы в случае применения налоговых вычетов увеличивается на 962 руб

в месяц (3900 – 2938).

Для опекунов и попечителей правила отличаются. Попечительство автоматически прекращается, когда ребенку исполняется 18 лет или он приобретает полную дееспособность до совершеннолетия, например, вступает в брак

При этом не важно, учится ли ребенок в очной форме. Поэтому, попечитель утратит право на вычет с начала года, следующего за тем, в котором подопечный получил дееспособность (письмо Минфина от 25.10.2013 № 03-04-05/45277)