Основные принципы бухгалтерского учета

Основными принципами бухгалтерского учета можно считать следующие принципы:

Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия.

Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму.

Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

-

принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата;

-

принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены.

Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения — единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны.

Основные задачи бухгалтерского учета финансов

Финансовый учет ведется в первую очередь для внешнего рынка. Потребителями составленного свода данных становятся будущие инвесторы, акционеры, кредиторы и прочие юридические и физические лица, которые могут быть интересны самому предприятию для наилучшего развития. Учет регулируется указаниями МФ РФ, т. к. без законодательных актов предприятия начнут «приукрашивать» действительность.

Сущность и задачи бухгалтерского учета финансов сводятся к наиболее полному и достоверному отражению актуальной информации о хозяйственно-финансовом положении предприятия. В отчетность должны входить результат деятельности за отчетный период, а также данные о движении и изменении собственного капитала. Для оформления документов предусмотрены специальные унифицированные формы. Данные финансового учета предоставляются в свободном доступе. Показатели отражают в числовом виде, используя за единицу измерения установленную валюту (рубли).

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

Основы бухучета для новичков

1.3. Сущность, цели и задачи бухгалтерского учета

Бухгалтерский

учет — это упорядоченная система сбора, регистрации и обобщения

информации в денежном выражении об имуществе, обязательствах организации и их

движении путем сплошного, непрерывного и документального учета всех

хозяйственных операций.

В

соответствии с данным определением учетный процесс можно отразить в виде

следующей процедуры (рис.3).

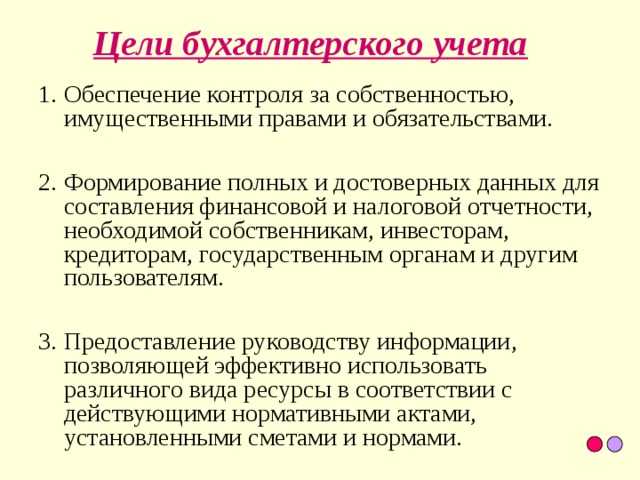

Главной целью бухгалтерского

учета является обеспечение учетной информацией собственных и сторонних пользователей

в соответствии с законом и (или) потребностями в информации. Классификация

пользователей учетной информации приведена на рис. 4. Информация,

представляемая собственным пользователям, должна быть своевременной,

достоверной и достаточной для принятия решений по эффективному управлению

предприятием, анализу его деятельности, для целей планирования, контроля, при

принятии решений в нестандартных ситуациях и при выборе политики организации,

при принятии инвестиционных решений и др.

Объектами бухгалтерского

учета являются:

· Имущество организации –

нематериальные активы, основные средства, финансовые вложения, производственные

запасы, денежные средства;

· Права требования к сторонним

организациям и физическим лицам (дебиторская задолженность);

· Обязанности по отношению к

сторонним организациям и физическим лицам (кредиторская задолженность);

· Хозяйственные операции,

вызывающие изменения в имуществе и обязательствах организации. Хозяйственные

операции могут совершаться 1) между объектами учета внутри организации, 2)

между организацией и сторонними организациями и физическими лицами;

· Собственные источники

формирования средств организации – уставный капитал, добавочный капитал,

резервный капитал, фонды, прибыль.

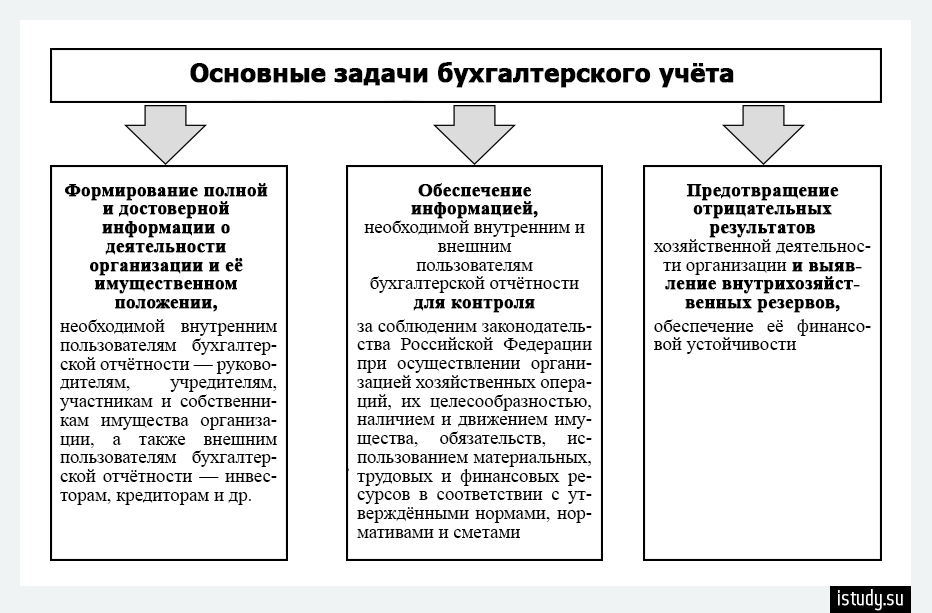

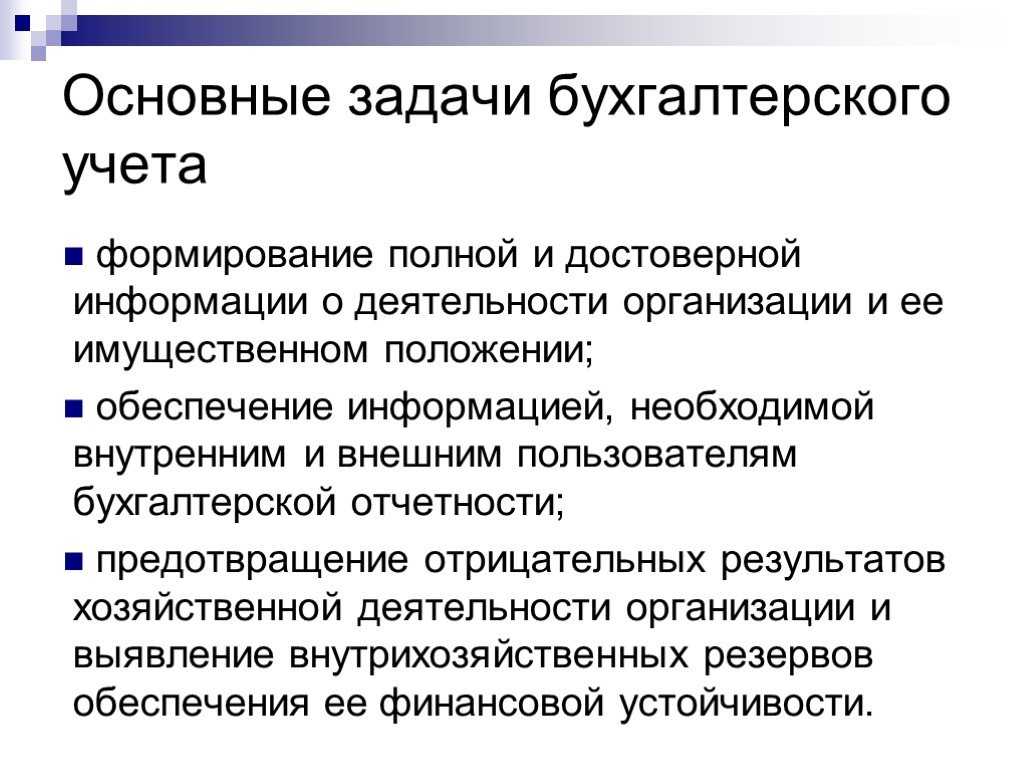

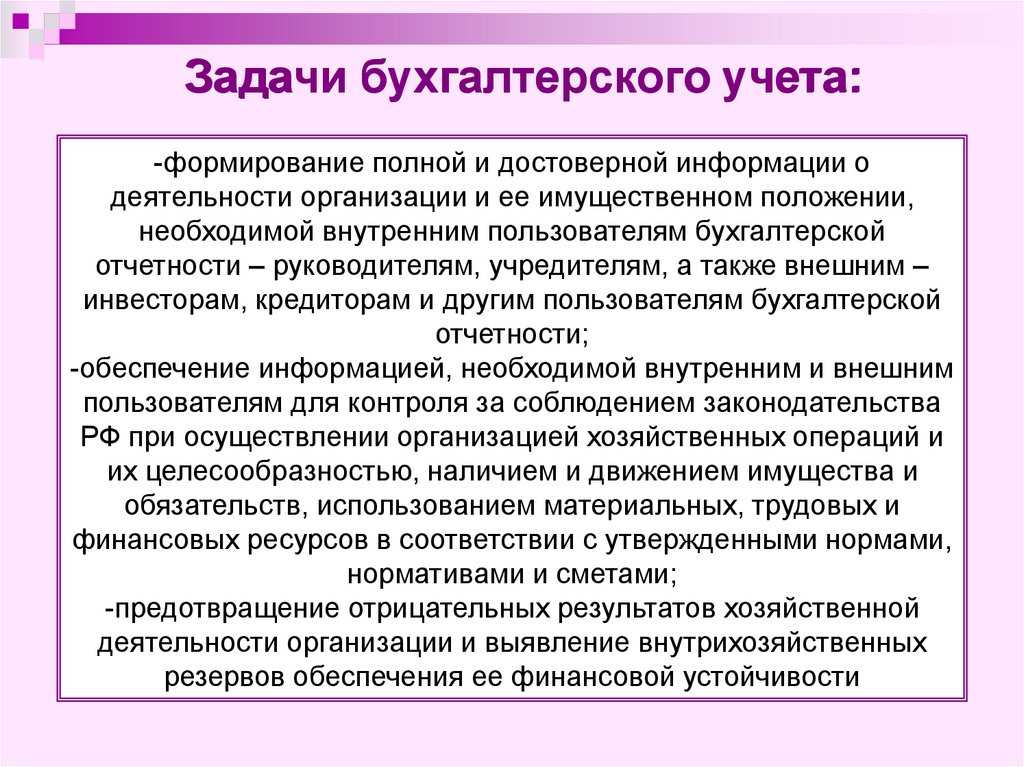

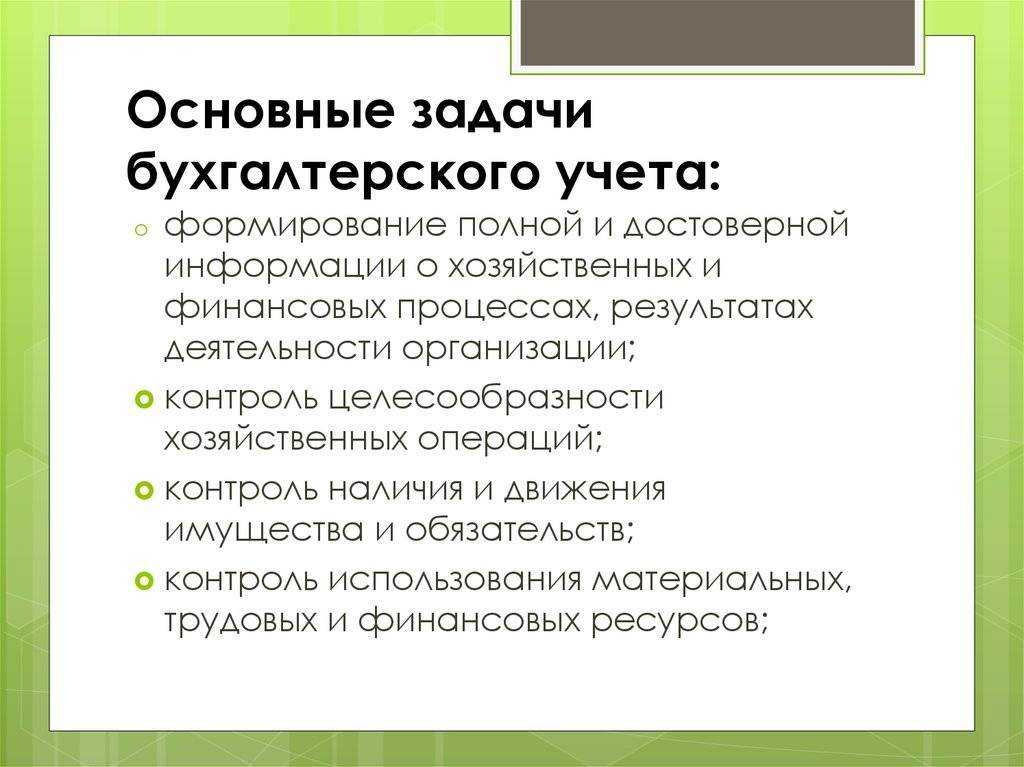

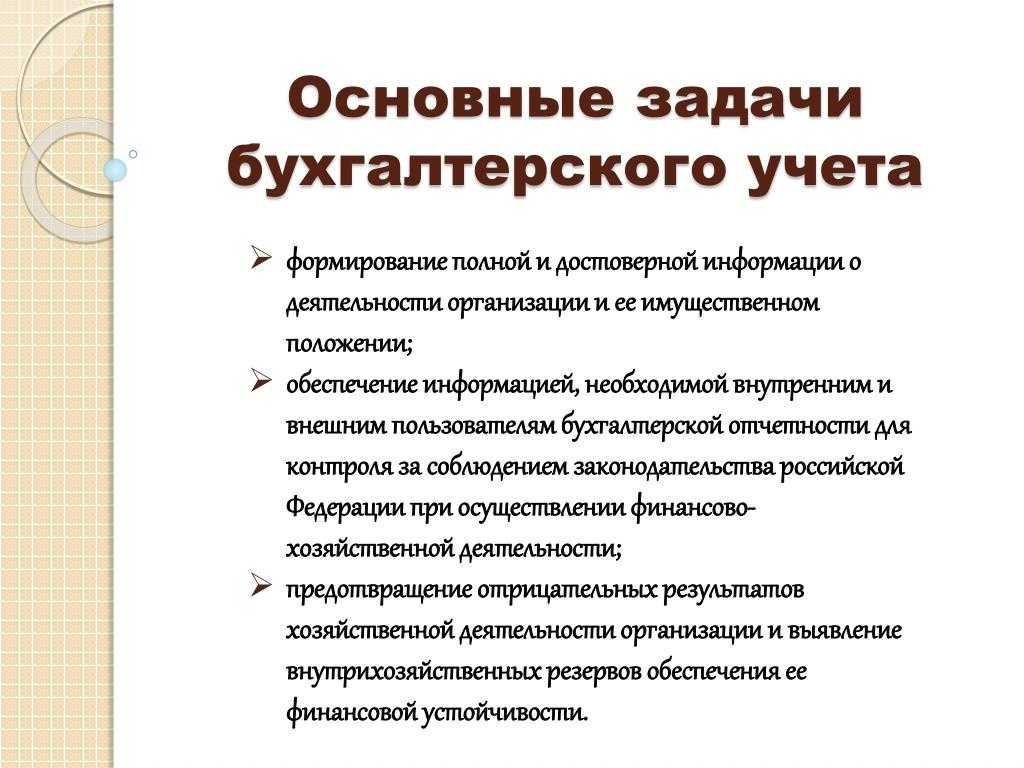

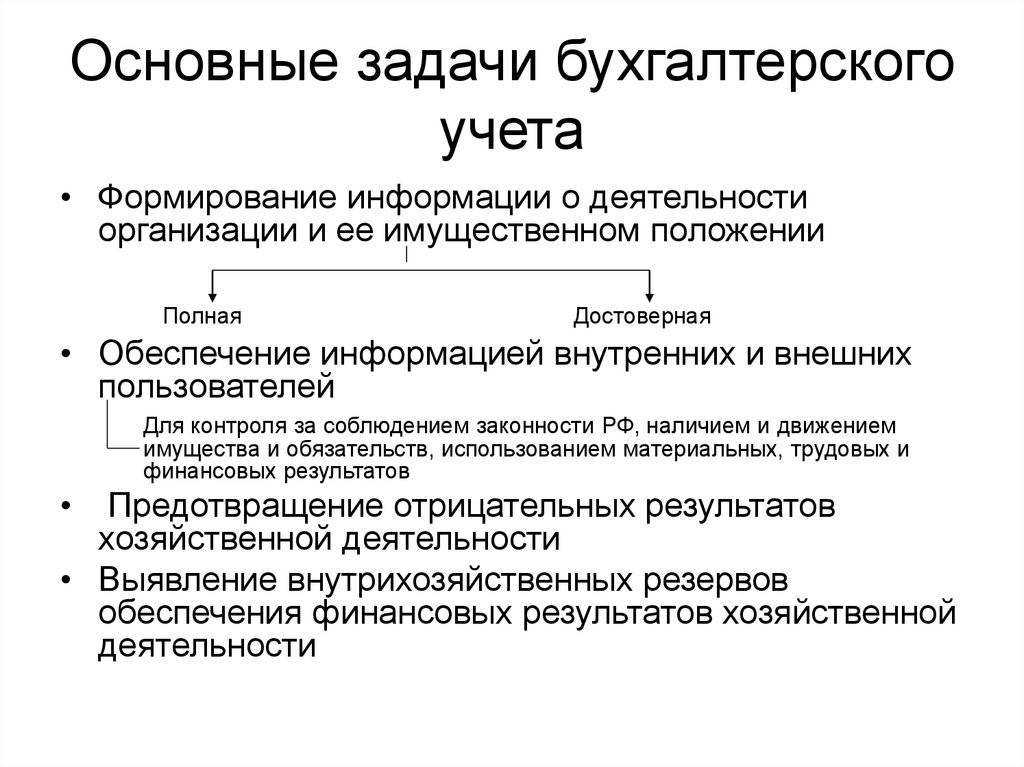

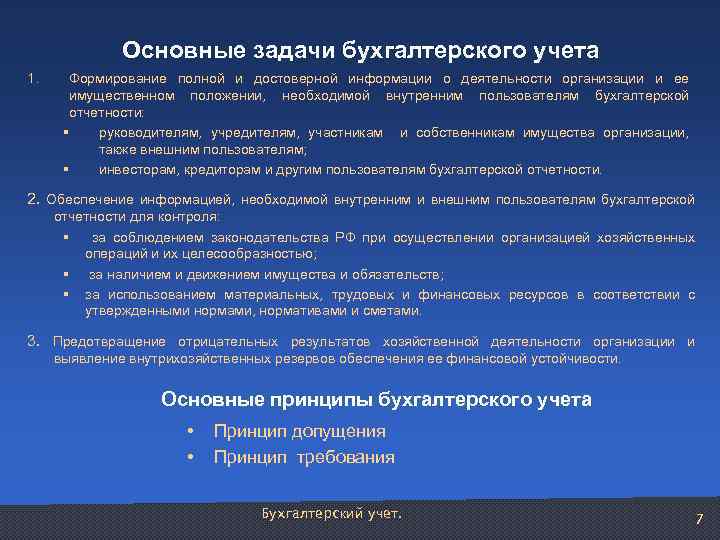

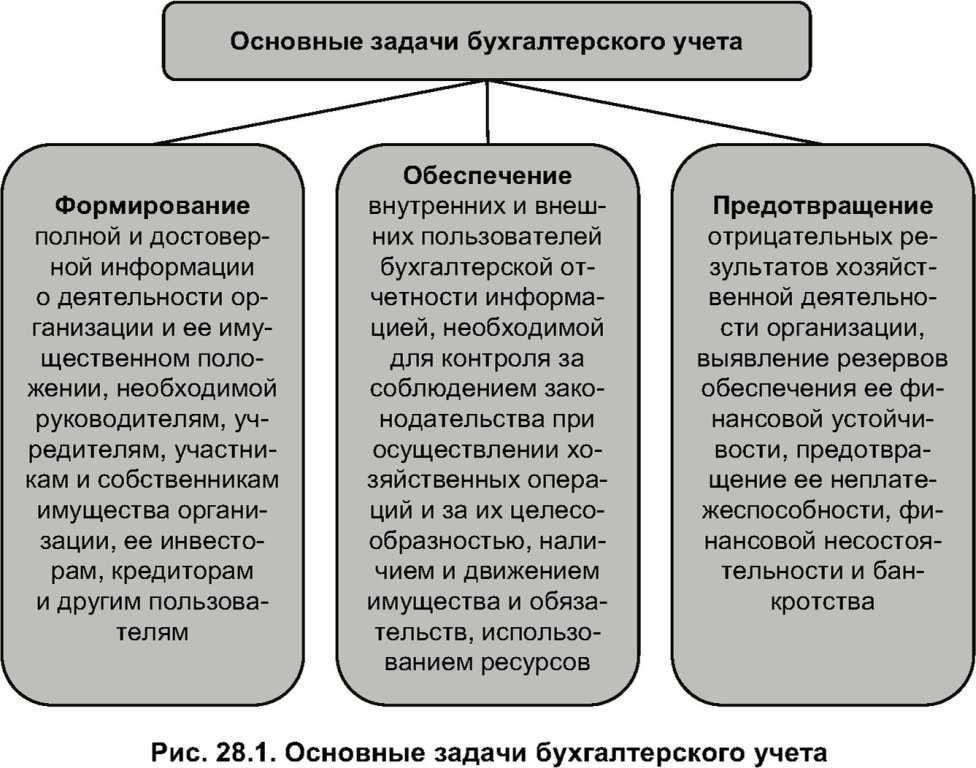

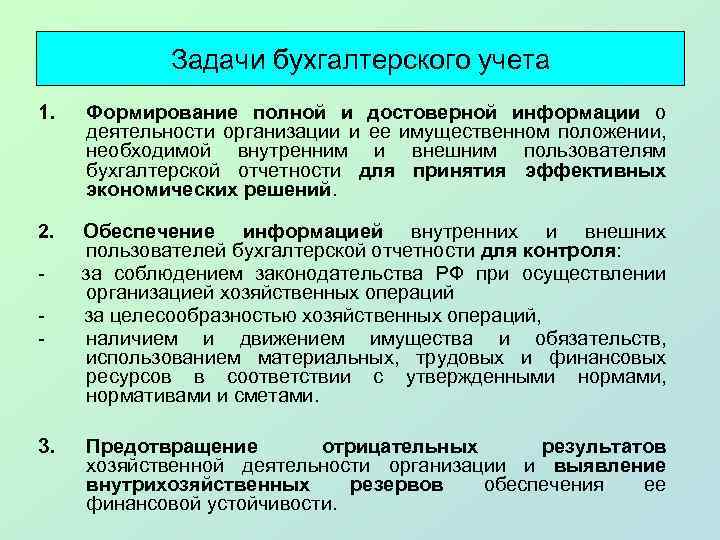

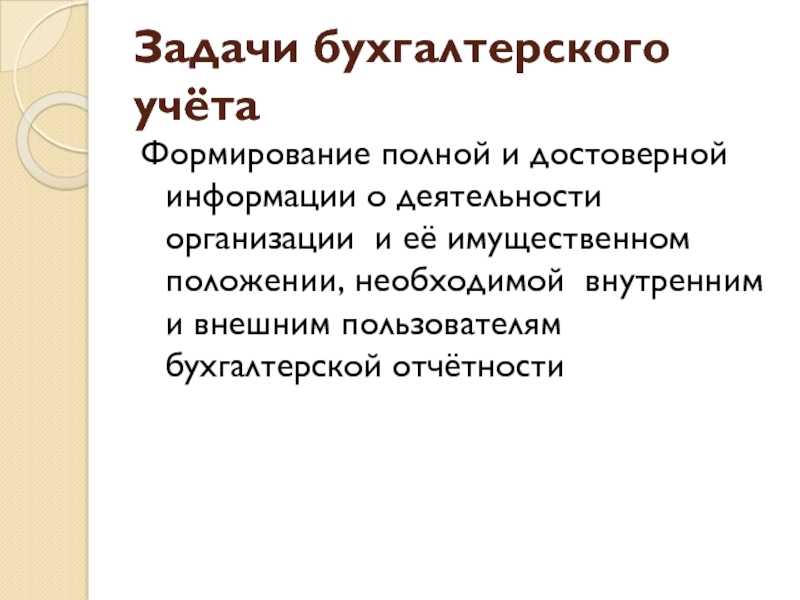

К основным задачам, решаемым

в процессе бухгалтерского учета, относятся следующие:

· формирования полной и

достоверной информации о деятельности организации и ее имущественном положении;

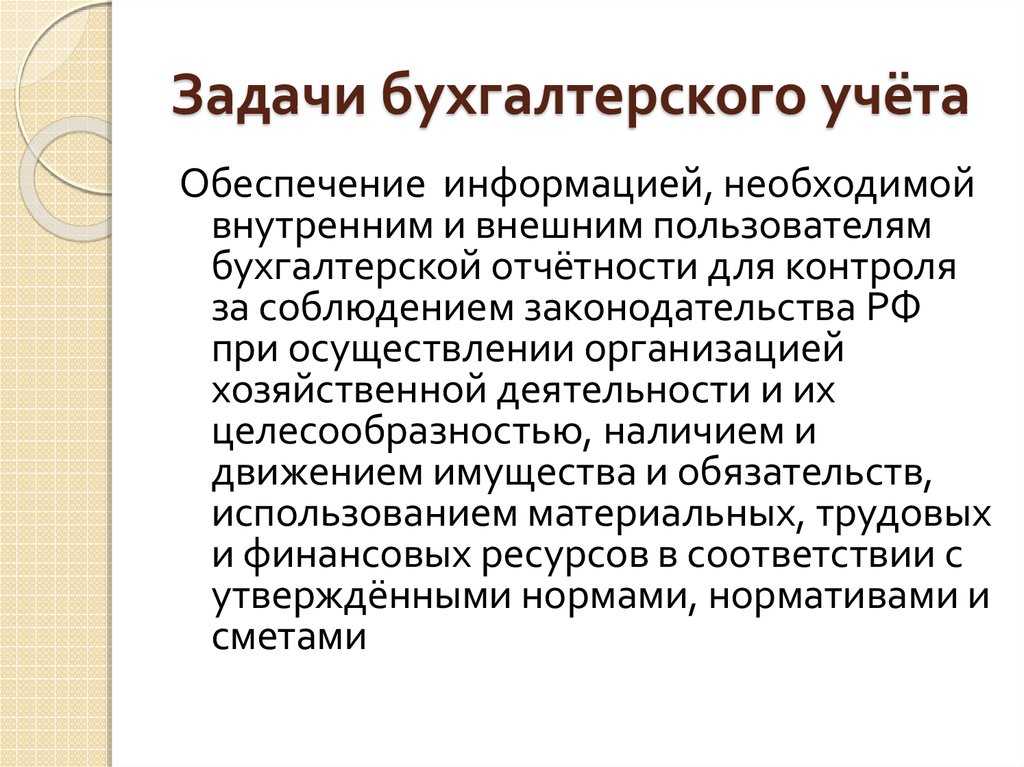

· обеспечение информацией пользователей

для контроля за соблюдением законодательства при осуществлении хозяйственных

операций и их целесообразности, наличием и движением имущества и обязательств,

использованием материальных, трудовых и финансовых ресурсов в соответствии с

утвержденными нормами, нормативами и сметами;

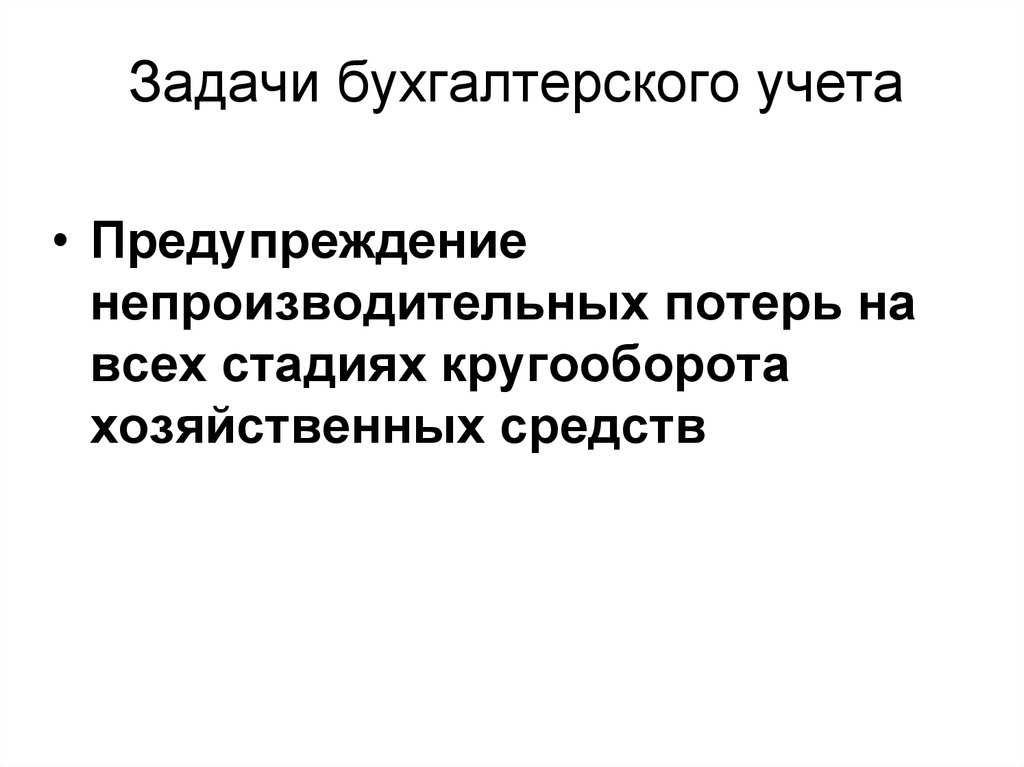

· предотвращение отрицательных

результатов хозяйственной деятельности и выявление внутрихозяйственных резервов

обеспечения ее финансовой устойчивости.

Бухгалтерский учет является

одной из важнейших функций управления (рис. 5).

Бухгалтерский учет содержит

в себе две составляющие: 1) финансовый учет, 2) управленческий учет.

Финансовым учетом является учет, направленный

на формирование отчетной информации для сторонних пользователей, правила

ведение финансового учета строго регламентированы законодательными и

нормативными актами, формы отчетности и порядок ее представления также

установлены нормативными актами.

Управленческий учет – это учет, который

организация устанавливает для своих внутренних целей, для формирования учетной

информации, требуемой при принятии управленческих решений.

Принципы бухучёта

К основным принципам бухгалтерского учёта можно отнести следующее:

Принцип двойной записи. Каждая из хозяйственных операций должна отображаться по дебету и кредиту на двух счётах, но на одну и ту же сумму;

Принцип начислений. Проводимые операции должны отображаться в документах по мере их проведения, а не при поступлении средств на счёта. Также они должны относится к тому периоду, когда были совершены. Данный принцип делят на принцип соответствия (соотношение доходов отчётного периода с расходами, которые и принесли эти доходы) и принцип регистрации выручки (отражение дохода в документах согласно периоду получения);

Принцип денежных изменений. Валюта государства, на территории которого организация ведёт работу, является инструментом любых денежных изменений в процессе хозяйственной деятельности;

Принцип самостоятельности. Каждая из организаций должна сохранять автономность как юридическое лицо. Касательно имущества, в документах должны отображаться только те объекты и другие ценности, которые принадлежат компании;

Принцип действия. Организация ведет деятельность и закрепляет за собой место на рынке благодаря своевременному выполнению всех обязательств перед партнёрами, кредиторами и клиентами;

Принцип периодичности. В данном случае речь идёт о регулярном составлении бухгалтерского учёта и других связанных с ним документов

Благодаря этому, руководство компании держит под контролем подотчётные данные, что в результате помогает более эффективно и оперативно провести анализ финансовой стойкости, а также оценить достижения или своевременно зафиксировать денежные потери;

Принцип осторожности. Руководство компании должно быть осмотрительным в процессе формирования суждений, помогающих правильно провести расчёты в моменты неопределённости

Это необходимо для корректного отображения в документах данных о доходах и активах с целью избежать завышения или занижения реальных результатов деятельности компании. Соблюдение основных правил данного принципа убережет организацию от формирования скрытых или чрезмерных ресурсов. То же самое касается расходов и обязательств перед партнёрами;

Принцип конфиденциальности. Все данные, касающиеся внутреннего учёта являются коммерческой тайной компании. За нанесение вреда хозяйственной деятельности путём разглашения этих данных, согласно закону, предусмотрено наказание;

Принцип объективности. Здесь речь идёт о том, что каждая их операций должна отображаться в документах. Каждую из них следует регистрировать согласно периоду проведения. Кроме этого, к учёту следует прикрепить бумаги, подтверждающие тот или иной факт.

ЛЕКЦИЯ № 3. Учетная политика организации. Учредители и акционеры

1. Общее понятие учетной политики организации

Учетная политика организации (УПО) представляет собой совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостные измерения, группировка итогов, обобщение фактов). В учетной политике организации утверждаются:

1) план счетов;

2) нетиповые формы первичной документации (если такие имеются);

3) порядок проведения инвентаризации;

4) методы оценки активов и обязательств;

5) правила документооборота;

6) технология обработки информации;

7) порядок контроля за хозяйственными операциями.

Основными требованиями учетной политики являются:

1) полнота отражения фактов;

2) осмотрительность при приобретениях и вложениях;

3) приоритет содержания над формой;

4) непротиворечивость синтетических и аналитических учетов;

5) рациональность ведения бухгалтерского учета.

Бухгалтерская информация и ее значение. Характер информации, процесс ее сбора, обработки и использования является внутренним делом каждой организации. С принятия нового плана счетов осуществляется совершенствование бухгалтерского учета. При этом бухгалтерский учет сближается с системой международной практики. Информация должна быть понятной, отражать существо вопроса без двусмысленного восприятия и излишней детализации.

Другой качественный признак – это уместность (релевантность), т. е. влияние информации на экономические решения предприятия. Информация является базой для прогнозирования и обеспечивает основные функции управления (менеджмента).

Оперативное планирование на предприятии. Оперативное финансовое планирование в отличие от составления финансового плана включает в себя разработку и составление двух документов:

1) платежного календаря;

2) кассовый план предприятия.

Платежный календарь позволяет сопоставить доходы и расходы за определенный период времени (на месяц, на декаду, на пять дней, в отличие от финансового плана, который составляется на год с разбивкой по кварталам).

Основой для составления платежного календаря являются:

1) данные баланса доходов и расходов предприятия;

2) плановые данные по производству и реализации продукции;

3) планы материально-технического снабжения;

4) планы размещения заемных средств и обязательств.

Платежный календарь состоит из двух разделов:

1) валовые доходы и поступления денежных средств;

2) валовые расходы и отчисления средств.

В доходной части платежного календаря основным источником является выручка от реализации продукции (размер выручки определяется исходя из графика отгрузки продукции и сданных работ). Доходы включают поступления от арендной платы и получение кредитов банка.

В расходной части отражаются все виды платежей, предусмотренных на платежный период. Это платежи поставщикам в соответствии с заключенными договорами и все расходы, связанные с оплатой труда исходя из предусмотренного фонда заработной платы, планового, но с корректировкой на процент выполнения производственной программы. В платежный календарь расходы на оплату труда разносятся в соответствующие периоды, согласно графику выплаты заработной платы:

1) расходы, связанные с отчислениями во внебюджетные фонды;

2) все виды платежей в бюджет строго в соответствии со сроками их уплаты;

3) погашение кредитов в строгом соответствии со сроками, по которым они выданы;

4) уплата процентов за пользование кредитами.

Кассовый план предприятия может составляться на месяц и на более короткие сроки. В нем отражаются источники поступления средств в кассу предприятия и расходы и выплаты денежных средств из кассы.

К этим расходам составляется справочный раздел, в котором производится расчет фонда заработной платы и указываются сроки выплаты заработной платы.

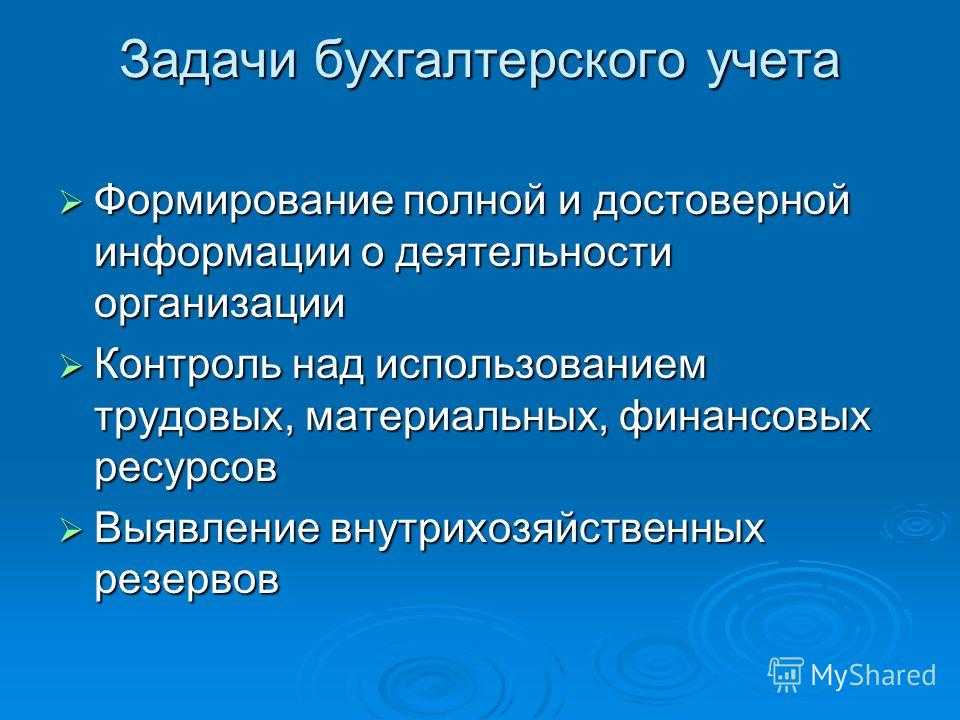

Задачи бухгалтерского учета

В связи с ролью бухгалтерского учета на предприятии, можно выделить его ключевые задачи:

-

Предоставление информации.

Бухгалтерский учет, это постоянная обработка входящей информации в части ее группировки по экономически однородным составляющим. Информация о деятельности предприятия, в бухгалтерском учете – обязательно закрепляется соответствующими документами. Приход товара оформляется товарными накладными, выплата заработной платы – ведомостью на выплату заработной платы и т.д. Информация группируется и может быть представлена пользователям в виде:

- остатков товаров на складах;

- состояния взаиморасчетов с покупателями;

- состояния задолженности по заработной плате;

- и т.д.

На основании полученной пользователями информации возможно оперативное управление предприятием.

-

Предупреждение и прогнозирование.

Данная задача заключается в том, что на основании данных бухгалтерского учета можно предупредить некоторые негативные последствия. Например, своевременная оплата налогов поможет избежать штрафов. Также на основании данных бухгалтерского учета, можно спрогнозировать будущее развитие предприятия. Например, на основании показателей по дебиторской задолженности, можно спрогнозировать поступления денежных средств в будущих периодах и спланировать их грамотное использование.

-

Контроль хозяйственных процессов.

Данная задача заключается в том, что на только основании учетных данных возможна организация внутреннего контроля на предприятии по всем объектам учета. Например, инвентаризация осуществляется путем сравнения реальных данных на объекте учета и учетных данных, которые накапливаются в учетных регистрах.

Как самостоятельно изучить бухучет?

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

Основные задачи бухгалтерского учета и их характеристика

Дисциплина создавалась для осуществления определенных целей. Субъект экономики не сможет понять причину его неудач или успехов при отсутствии информации о проведенных операциях. Получаемая прибыль будет, скорее, результатом везения, а не грамотного управления предприятием.

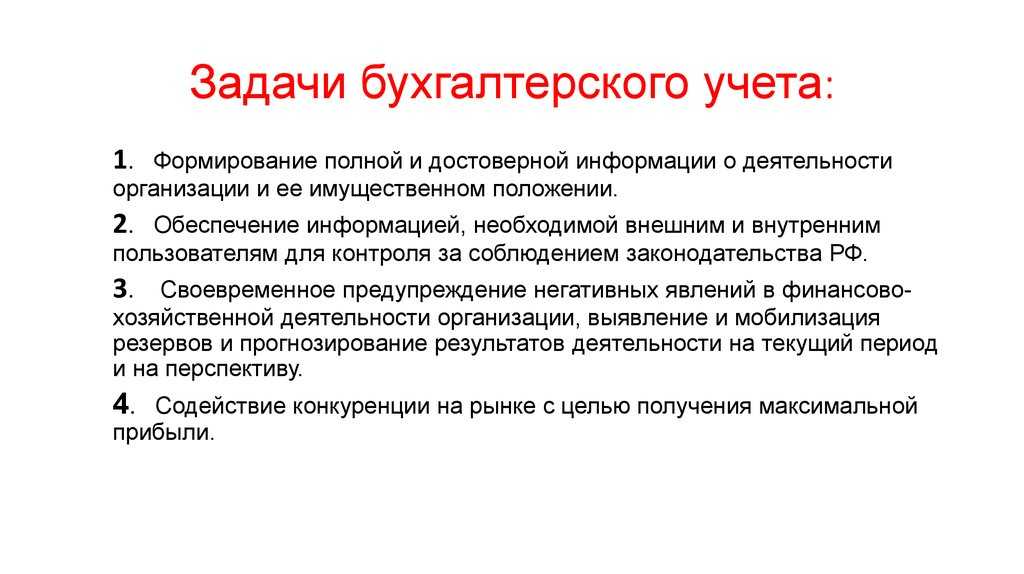

Задачами бухгалтерского учета являются:

- создание достоверной и наиболее полной базы данных о деятельности компании и ее результатах в разрезе каждого имущественного права или обязательства;

- группирование и отражение информации схожего характера в учетных регистрах, формах бухгалтерской и финансовой отчетности, направленной как во внутренние, так и во внешние контролирующие органы;

- предоставление данных для ведения финансового и налогового учета;

- соблюдение правовых и законодательных актов РФ, регулирующих экономические отношения между юридическими и физическими лицами;

- создание необходимых условий для предотвращения негативных последствий от деятельности;

- повышение финансовой устойчивости и развитие компании.

Задачи бухгалтерского учета направлены на создание положительных условий путем непрерывного контроля и обеспечения руководства всей необходимой и полной информацией о происходящий событиях.

Что такое бухгалтерский учёт и зачем его вести

Бухгалтерский учёт — это непрерывный сбор и систематизация данных о материальном положении компании, подготовка на основе этой информации бухгалтерской отчётности.

В отчётности отражают все финансовые операции компании — например, сколько денег она получила и сколько потратила. По этим показателям оценивают финансовое состояние бизнеса и его эффективность.

Данные бухучёта для своих нужд используют внутренние и внешние пользователи.

Внутренние пользователи — собственники компании и менеджеры. На основании данных учёта они принимают решения относительно того, как развивать компанию дальше. Например, есть ли смысл расширять бизнес или правильнее будет его закрыть, потому что компания стала приносить убытки.

Внешние пользователи — государственные органы, кредиторы, контрагенты, органы статистики. Они тоже принимают решения, основываясь на данных отчётности.

Задачи и функции бухгалтерского учета управления

Для целей контроля и анализа результатов хозяйственной деятельности внутренними органами формируются данные управленческого учета. В частности, пользователями отчетов могут быть учредители, акционеры, сотрудники, собственники имущества, руководители и прочие заинтересованные лица.

Показатели, сформированные для целей управления предприятием, незаменимый инструмент прогнозирования и составления плана экономического развития. В связи с тем, что данные предоставляются исключительно для внутреннего использования, установленного образца отчетность не имеет. Однако ее форму может регулировать учетная политика предприятия. Информация обычно находится в закрытом доступе и выражается не только в денежном, но и натуральном эквиваленте.

На основании данных бухучета ведется налоговый учет, который является обязательным для обобщения информации о своевременности и величине исполнения налоговых обязательств перед государством. Высокая востребованность бухгалтерских показателей обуславливает требования сбора и формирования достоверной и актуальной информации, систематизированной в необходимых разрезах.

Порядок учёта

Хозяйственные операции, проводимые через бухгалтерию, влияют на финансовое положение компании. Поэтому, специалист, который ведёт учёт, должен внимательно изучить процесс формирования данной отчётности:

- На первом этапе руководство должно выбрать счёта. Сюда же относится формирование рабочего плана счетов.

- Каждый день работники компании совершают большое количество операций. Для каждой из них должен быть составлен первичный документ.

- На следующем этапе данная документация должна пройти регистрацию в учётных регистрах, после она направляется бухгалтеру.

- На основании полученных бумаг, специалист должен составить проводку. Это означает внесение суммы операции в счёта бухгалтерского бухучёта.

- На протяжении всего месяца каждая из совершенных операций должна отображаться на счетах с помощью проводок.

- Основанием для внесения данной информации являются полученные ранее первичные документы.

- Каждый месяц подводятся итоги. Для этого следует посчитать сальдо и обороты по счётам.

- Полученные итоговые результаты используется для составления оборотной ведомости. На её основании руководство может корректно оценить текущее состояние организации и проверить корректность данных, внесенных в отчёты.

- В начале следующего месяца снова происходит открытие счетов.

- Касательно конечного сальдо из предыдущего месяца, его следует перенести в новый.

- Далее учёт каждой совершенной операции продолжается.

- В конце текущего месяца счёта вновь будут закрыты, после чего необходимо почитать сальдо, обороты и сформировать соответствующие ведомости. С приходом следующего месяца каждый из процессов повторяется.

Данные шаги являются основой для ведения бухгалтерского учёта и подразумевают постоянную регистрацию, обработку и сбор информации об операциях в процессе хозяйственной деятельности организации, выраженных в денежном эквиваленте.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

— документирование — письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

— оценка – способ выражения денежных средств и их источников в денежном измерении;

бухгалтерские счета — способ группировки текущего отражения имущества, обязательств и операций;

— двойная запись — взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ;

— инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета;

— калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ;

— бухгалтерский баланс — является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату;

— бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период.