Эксперты о ситуациях, когда необходимо аннулирование чека

С 2019 года начал действовать закон о налоге на профессиональный доход (НПД). По этой системе налогообложения работают самозанятые граждане.

Декларирование налогов — обязательное условие для профессиональной деятельности.

МНЕНИЕ ЭКСПЕРТА

Павел Зюков

Основатель IT-платформы для самозанятых «ЯЗАНЯТ», председатель Комитета по налогам МГО «ОПОРА РОССИИ»

«В приложении для учета доходов самозанятых «Мой налог» можно аннулировать чек — но обязательно нужно указать причину. Основанием могут послужить, например, ошибки в данных: сумма, дата, название услуги и т. д. В этом случае приложение создаст новый чек.

О правилах аннулирования чека подробно говорится в 4 пункте 8 статьи закона № 422-ФЗ: «Налогоплательщик вправе провести корректировку ранее переданных налоговому органу сведений о сумме расчетов, приводящих к завышению сумм налога, <…>, в случае возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав), или некорректного ввода таких сведений»».

В любом случае не надо впадать в панику и рвать волосы на голове: у каждой проблемы есть решение. В случае с неправильно переданными данными — аннулирование.

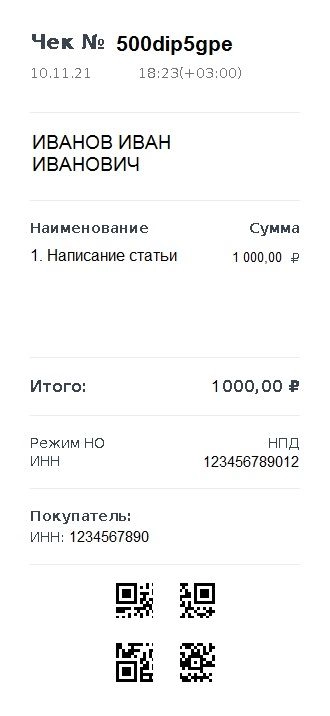

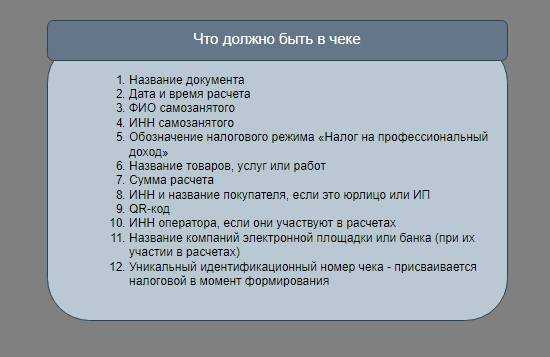

Реквизиты чека самозанятого

Перечень реквизитов чека самозанятого приведен в п. 6 ст. 14 закона № 422-ФЗ. Так, согласно требованиям закона, чек должен содержать 10 обязательных реквизитов:

- наименование документа;

- дату и время осуществления расчета;

- фамилию, имя, отчество (при наличии) физического лица — исполнителя;

- его ИНН;

- указание на применение режима «Налог на профессиональный доход»;

- наименования реализуемых товаров, выполненных работ, оказанных услуг;

- сумму расчетов;

- ИНН организации или ИП — заказчика, для заказчиков-физлиц этот реквизит не формируется;

- QR-код;

- уникальный идентификационный номер чека в системе налоговой службы.

Образец чека:

Если в сделке между сторонами сделки принимает участие третье лицо — банк или электронная площадка, представляющая интересы самозанятого в ФНС, то в чек добавляется еще 2 реквизита:

- ИНН банка или электронной площадки;

- его (ее) наименование.

Формирование чеков

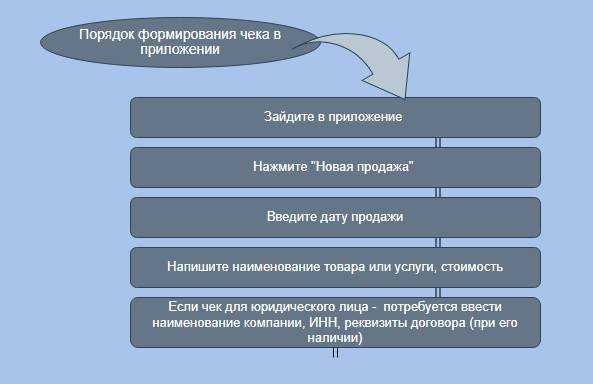

Чтобы создать чек, необходимо зайти в кабинет мобильного приложения «Мой налог» и нажать кнопку «Новая продажа». В открывшемся поле заполнить данные об операции:

-

Наименование товара или услуги. Здесь можно указывать как общее наименование услуги, если у вас заключен договор ГПХ с предпринимателем или юридическим лицом, так и конкретное название товара или услуги. Например, репетитор может указать: «Образовательные услуги по английскому языку (4 урока)», а кондитер: «Торт “Красный бархат” 8 кг».

-

Стоимость. В поле вносится точная сумма, перечисленная контрагентом исполнителю. Если самозанятый работает по предоплате, которая составляет часть от полной стоимости товара или услуги, можно фиксировать оплату отдельными чеками, дополнительно указав в названии «предоплата».

-

Название организации и ИНН. Данные обязательно указываются при работе с ИП и организациями, в противном случае чек будет оформлен на физическое лицо. При этом, если оплата была с расчетного счета, а в документе указано физическое лицо, при налоговой проверке могут возникнуть сложности. Обязанность по сообщению ИНН возлагается на покупателя.

После подтверждения операции в личном кабинете приложения «Мой налог» будет сформирован чек, содержащий наименование документа, дату и время платежа, информацию о самозанятом и форме налогообложения (НПД), внесенную плательщиком налога на профессиональный доход информацию о товаре и услуге, а также QR-код, информацию о контрагенте и об операторе электронной площадки или банка.

Уникальный номер чека в системе налогового органа присваивается автоматически вместе с отправкой данных в ФНС. Дополнительно уведомлять налоговую или передавать данные не нужно.

Передача чеков

Законодательство обязует самозанятого передать сформированный чек контрагенту любым удобным способом:

-

лично, распечатав документ из приложения;

-

по мобильному телефону, в мессенджере;

-

по электронной почте, если заказчик предоставил ее;

-

сканированием индивидуального QR-кода с чека.

Все эти способы равнозначны с юридической точки зрения. Для удобства плательщик налога на профессиональный доход может выбрать один из способов для всех клиентов.

При работе с предпринимателями и юридическими лицами рекомендуем зафиксировать способ передачи чека в договоре ГПХ для защиты своих интересов, так как ответственность за непредставление чеков ложится на самозанятого: 20% от суммы в первый раз и полная сумма расчета за повторное нарушение (ст. 129.13 НК РФ).

«Я же отправлял!»

Даже безукоризненно сформированный чек со всеми реквизитами может просто не дойти — вследствие технической накладки или недоброго умысла. Казалось бы, что проще:

- отправить гиперссылку на скачивание чека;

- отослать в графическом виде изображение чека на электронную почту или в мессенджер контактному лицу;

- просто показать на экране смартфона QR-код чека при личном взаимодействии;

- воспользоваться принтером, наконец.

Увы, самозанятые при всем богатстве вариантов умудряются или вообще не выставлять чеки, или, выставив, аннулировать их. Первое «лечится» включением в договоры условий об ответственности за опоздание с выставлением чеков, со вторым справиться сложнее.

Непросто постоянно отслеживать, актуальны ли полученные чеки, а ведь если чек уже принят заказчиком на расходы, а потом аннулирован самозанятым, то придется доказывать ФНС отсутствие умысла с вашей стороны для занижения налоговой базы.

Типичные ошибки в чеках

Реквизитов в чеке, которые заполняются вручную, немного. Однако самозанятые часто формируют их неправильно.

Вот список типичных ошибок:

Неверно указана сумма

Например, самозанятый запутался и оформил чек на сумму вознаграждения за минусом налога или за минусом удержанных комиссий. Ему на карту от организации пришла сумма — 1 000 рублей, а чек оформлен на 940 рублей (1 000 рублей — 60 рублей (налог 6%)).

Неправильно указан заказчик

Подобная ошибка возникает, еслизаказчиком выступила организация (ИП), а самозанятый при формировании чека в приложении «Мой налог» выбрал позицию «Физическое лицо». В результате в чеке не указан ИНН организации (ИП).

Другой пример:стороны сделки сотрудничают через посредника, который не является заказчиком по условиям договора. При этом самозанятый ошибочно выставил чек на посредника.

Комментарий эксперта: Алексей Петров, сооснователь и генеральный директор компании Apibank:

Неверно указано название услуги (работы, товара)

Техническая ошибка: при выборе наименования самозанятый поторопился и в меню приложения «Мой налог» выбрал не ту позицию в выпавшем списке.

Другой случай: в чеке не расшифровано, какая именно работа была выполнена (услуга оказана), а вместо детализации указаны исключительно реквизиты акта или договора.

Комментарий эксперта: Алексей Петров, сооснователь и генеральный директор компании Apibank:

***

Если чек будет оформлен неправильно, то организация (ИП) не сможет принять его на расходы

Поэтому важно, чтобы самозанятый исправил ошибки и выдал корректный документ

Ошибки в реквизитах

Не все ошибки совершаются по злому умыслу. Нередко самозанятые — начинающие или просто невнимательные исполнители — желая выбрать заказчиком организацию, выбирают позицию «Физическое лицо». Итог: в чеке отсутствует ИНН заказчика.

Еще пример: при работе через платформу исполнитель выставляет чек на посредника, а не на реального заказчика. Как уже было сказано выше, в чеке должны быть указаны реквизиты реального заказчика.

Еще одна распространенная ошибка — неверное указание ИНН заказчика. ИНН предоставляет заказчик, и в подавляющем большинстве случаев это корректный ИНН. Опечатываются, как правило, исполнители, а потом еще «не замечают» того, что в чеке присутствует наименование незнакомой организации. Итог: мы оплатили услуги, а чек оформлен на какого-то постороннего заказчика.

Как сформировать чек?

Самозанятый может вовсе не формировать чеки, если после регистрации в качестве плательщика НПД он связал данные в приложении мобильного банка и сервисе «Мой налог». Это можно сделать путем личного или онлайн обращения в банк, работающий с самозанятыми.

Так как данные аккаунты будут связаны, то при поступлении денег на указанный счет, допустим в Сбербанк, чек самозанятого будет автоматически сформирован. Данные о сумме и источнике поступления будут переданы в ФНС.

Однако даже в этом случае нужно знать, как самозанятому выставить чек. Хотя бы потому, что ситуации бывают разные. Например, доход от самозанятости придет на другую карту или на электронной площадке случится сбой, и тогда потребуется самостоятельно сформировать чек и отправить клиенту.

Для того, чтобы выставить чек самозанятый должен:

- войти в мобильную или интернет-версию приложения «Мой налог»;

- нажать кнопку «Новая продажа»;

- указать наименование выполненной работы;

- ввести данные клиента, который ее оплатил;

- выбрать физическому или юридическому лицу была оказана услуга.

Последнее важно для расчета суммы налога, так что выбирать стоит внимательно, чтобы не переплатить. Образец чека самозанятого вы можете увидеть на иллюстрации ниже

Образец чека самозанятого вы можете увидеть на иллюстрации ниже.

Какие данные содержатся в чеке самозанятого

Подтверждение оплаты всегда формируется через сервис для самозанятых (мобильную или веб-версию), оператора электронной площадки или банк. Реестр таких операторов и кредитных организаций ФНС ведет самостоятельно. Невозможно сформировать и передать ФД, не заполнив всех его реквизитов. Пункт 6 ст. 14 422-ФЗ содержит исчерпывающий их перечень, который определяет, как выглядит чек самозанятого для юридических лиц и граждан, сформированный в сервисе для плательщиков НПД.

Данные о контрагентах плательщика НПД вносятся автоматически. Система запоминает и предоставляет их на выбор для внесения в новую продажу:

- название постоянного контрагента — юрлица или ИП;

- его ИНН;

- данные договора ГПХ;

- формулировку назначения платежа.

На практике бывают случаи, что ИП или ООО не сообщают регистрационные данные, как сформировать чек самозанятому в приложении «Мой налог» в таком случае? Чтобы такие ситуации не происходили, заключите договор заранее. Но решение есть и для случая, когда информацию выяснить не удалось, ФД самозанятого готовится без ИНН — при создании вместо него выбирается «Иностранная компания». Поле для ввода ИНН пропадет. Ставка налогообложения не изменится — 6%.

При работе с плательщиками НПД, ООО или ИП заключают договор ГПХ, подписывают акт выполненных работ.

Из сути договора понятно, что писать в чеке самозанятому при оказании услуг или выполнении работ. В описании новой продажи самозанятым рекомендуется указывать, по какому договору и за какие услуги (работы) поступили средства. Например, «Оплата по договору № 123 от 01.12.2021 за проверку 10 отчетов».

Никаких других обязательных документов в «обороте» самозанятого не используется, не применяется товарный чек от самозанятого, счет-фактура и пр.

Наличный расчет

Если компания и самозанятый контактируют лично, то оплатить работу исполнителя можно наличными из кассы.

Компании и ИП вправе тратить наличную выручку на оплату работ и услуг ( указание ЦБ от 09.12.2019 № 5348-У ). При этом организации обязаны оформить при выдаче денег расходный кассовый ордер и зафиксировать операцию в кассовой книге .

ИП вправе отказаться от применения кассовых документов. Если ИП воспользовался этим правом, то на выплату вознаграждения самозанятому никаких кассовых документов оформлять не нужно.

Если работа разовая, то можно не заключать с самозанятым договор в письменной форме. Исполнитель сделает работу, а заказчик сразу ее оплатит. Главное, чтобы самозанятый выдал вам чек .

Например: самозанятый собрал шкаф в офисе заказчика, получил оплату за работу и выдал чек на полученную сумму.

Во всех других ситуациях (например, если работы выполняются поэтапно на протяжении определенного периода) лучше заключить письменный договор и принимать работы по актам приема-передачи.

Если договором между самозанятым и заказчиком предусмотрена выплата авансов, то на каждую выплату самозанятый должен выдать чек в момент расчета ( п. 3 ст. 14 закона от 27.11.2018 № 422-ФЗ ).

Важно: если ваш исполнитель не физическое лицо в статусе самозанятого, а ИП, который применяет налоговый режим — налог на профессиональный доход (НПД), вам нужно соблюдать лимит расчетов наличными — не более 100 тысяч рублей по одному договору ( п. 4 Указания ЦБ № 5348-У )

Когда самозанятый обязан выдать чек

По законодательству, касса самозанятому не нужна, ее функцию выполняет сервис «Мой налог». Глава 14 ФЗ № 422 четко определяет, обязательно ли отправлять чек самозанятому своим клиентам (заказчикам). В соответствии с законом, вовремя сформировать и передать его получателю услуг по предложенному алгоритму — главная обязанность плательщика НПД.

Выдают фискальный документ (ФД) как физическому лицу, так и юридическому. Само исполнение обязанности, время, когда самозанятый должен выбить чек юридическому лицу или гражданину, не зависит от организационно-правовой формы контрагента — п. 1 ст. 14 422-ФЗ. При наличном расчете или расчетах с помощью электронных средств платежа чек самозанятого формируют в момент оплаты.

Электронные средства платежа — это безналичный перевод денег через операторов по удостоверенному распоряжению их владельца с применением специальных технических устройств или программного обеспечения. Таких средств платежа несколько:

- банковская карта — дебетовая или кредитная;

- «Клиент-банк» — ПО, устанавливаемое на ПК или мобильное устройство пользователя;

- платежные системы — Яндекс.Деньги, WebMoney.

При иных видах безналичных расчетов — подтверждение об оплате услуги выдается в интервале до 9-го числа следующего за отчетным месяца. Как это работает и как самозанятый выдает чек на практике:

- если плательщик НПД контактирует с покупателем напрямую — подтверждение передается непосредственно при расчете;

- если продажа происходит заочно и безналично — не позже 9-го числа.

Дополнительные нюанс, который следует помнить плательщику НПД:

- в мобильном сервисе «самозанятый» указывает фактическую дату осуществления безналичного расчета, даже если такая дата уже прошла;

- расчет включается в сумму платежа в следующем налоговом периоде.

Сроки выдачи ФД регулируются ч. 3 ст. 14 422-ФЗ и п. 3 ст. 1 425-ФЗ.

Значение чека самозанятого

Отчетный документ получают юридические лица и индивидуальные предприниматели, работающие с самозанятыми, в качестве основания для снижения налоговой базы в статье расхода. Отсутствие чека является нарушением налогового законодательства и приводит в ходе проверки ФНС к доначислениям и штрафам.

Формирование чека входит в обязанность исполнителя, применяющего НПД. Он обязан передать документ в момент получения денежных средств наличными или при использовании средств электронного платежа. При безналичных расчётах чек надо сформировать и передать не позднее 9 числа месяца, следующего за налоговым периодом, в котором была проведена сделка.

Такая обязанность прописана у самозанятых в законе (п.3 ст.14 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (Закон № 422-ФЗ)).

Иногда самозанятые путают факт формирования и выдачи чека. Это две разные процедуры — обе обязательны к исполнению ( п.3 ст.14 и п.1 ст.13 Закона № 442-ФЗ).

Невыдача чека заказчику — это уклонение от уплаты налогов

Притом не важно, сформирован ли он

Поэтому важно в договоре с самозанятым прописать обязанность самозанятого передавать чек заказчику и предусмотреть штрафные санкции в случае, если чек не будет предоставлен. Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог

Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог»

Иногда недобросовестный исполнитель удаляет чек после выполнения услуг, чтобы не платить налог. Либо это может произойти случайно по технической причине неверного использования приложения «Мой налог».

Для фискальной службы не имеет значения, почему произошло аннулирование документа. Доначисление взносов и штрафов происходит с наложением санкций. Заказчик при отсутствии отчетности должен выплатить в отношении граждан НДФЛ в размере 13% и страховые взносы — 30%.

За нарушение порядка и сроков передачи сведений о полученных доходах для самозанятых предусмотрен штраф в размере 20% от суммы такого расчета. (Статья 129.13 НК РФ). При повторном нарушении в течение полугода предусматривается штраф в виде 100%суммы платежа.

Поэтому самозанятый заинтересован сформировать и передать чек также, как и заказчик его получить.

Частые вопросы

Что делать, если самозанятый аннулирует чек?

Для аннулирования чека есть только два законных основания: при возврате денег заказчику или при вводе неверных данных. Чек аннулируется в приложении «Мой налог». Если необходимо поменять данные в чеке, первый чек нужно будет аннулировать и создать новый с правильной информацией: возможности редактировать уже оформленный чек не предусмотрено.

В законе не прописаны сроки, в которые можно аннулировать чек: то есть это можно сделать с любым чеком за весь период деятельности самозанятого.

Если самозанятый не сообщил об аннулировании чека заказчику, последний не обязан нести за это ответственность. Наличия старого чека при возникновении спора будет достаточно. А вот самозанятый в случае аннулирования чека будет обязан сообщить об этом заказчику и предоставить ему новый чек либо же вернуть деньги.

Что делать заказчику, если самозанятый потеряет свой статус?

Налоговая может аннулировать статус самозанятого по нескольким причинам, но в основном это происходит, если самозанятый превысил лимит годового дохода. В случае с выплатой, поступившей уже на счет физлица с аннулированным статусом, заказчик будет обязан заплатить такой же налог, как при работе с физическим лицом, — выступить в качестве налогового агента по НДФЛ и страховым взносам.

По этой причине нужно тщательно отслеживать статус исполнителя перед каждым перечислением денег. Если же оплата прошла хотя бы за сутки до дня аннулирования, работа попадает под режим НПД.

Могут ли два самозанятых оказать одну услугу?

Да, на исполнение одной и той же услуги можно нанять двух самозанятых, но здесь есть свои условия. Эти исполнители не должны между собой работать по договору простого товарищества — это когда два ИП «скидываются» прибылью, чтобы больше зарабатывать.

Как сформировать чек и передать клиенту

Интерфейс сервиса для самозанятых очень прост в использовании. Пропустить необходимые данные невозможно — не удастся перейти к следующему шагу.

Вот образец, как выглядит чек от самозанятого для ООО и индивидуальных предпринимателей. Он отличается от выдаваемого физлицам.

Если клиентом является гражданин, процедура и данные для подготовки чека самозанятым отличаются. Это связано с применением иной ставки налогообложения — 4%. Коротко о том, как оформить чек самозанятому для физических лиц:

- Ф.И.О. и ИНН не вводятся;

- описывается услуга и ее стоимость.

Сформированный самозанятым отчет отправляют контрагенту любым удобным способом (п. 5 ст. 14 422-ФЗ):

- на бумажном носителе — распечатывается на любом печатном устройстве;

- в электронной форме.

Варианты передачи предложит интерфейс.

В электронной форме ФД направляется следующими способами:

- направляется покупателю (заказчику) на абонентский номер или адрес электронной почты;

- путем считывания компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) контрагента QR-кода, содержащийся на ФД.

Что делать компании, если чек аннулирован

Организация узнала об аннулировании чека сразу и еще не отчиталась по налогу на прибыль и не учла расходы на выплату вознаграждения самозанятому. В этом случае нужно действовать следующим образом. Написать исполнителю и предупредить о том, что для него существуют риски штрафов (20% от суммы дохода) и попросить прислать чек снова. В приложении «Мой налог» у самозанятых есть возможность формировать чеки задним числом. Подтверждением расходов организации будет новый чек. Если самозанятый игнорирует просьбу или отказывается выдавать чек, то на него можно подать жалобу на сайте ФНС или в отделении налоговой инспекции. В жалобе указываются данные организации, ФИО руководителя, причина обращения и прикладываются документы, свидетельствующие о факте сотрудничества: договор с самозанятым, акт о выполненных работах, аннулированный чек и переписку с исполнителем. Налоговикам остается провести проверку, выписать нарушителю штраф за занижение налоговой базы и обязать отправить заказчику чек.

Загрузка банковской выписки

Для загрузки банковских документов через сервис 1С:ДиректБанк в списке банковских выписок (раздел Банк и касса) следует нажать на кнопку Загрузить, при этом выводится форма аутентификации в системе 1С:ДиректБанк (рис. 7).

Рис. 7. Загрузка банковской выписки

После успешной авторизации в информационную базу загружаются документы вида Списание с расчетного счета, при этом возможны два варианта загрузки:

-

В выписке банка каждой выплате самозанятому соответствует один документ Списание с расчетного счета на сумму, указанную в реестре выплат самозанятым.

-

В выписке банка каждой выплате самозанятому соответствуют два документа Списание с расчетного счета. В одном документе указывается сумма из реестра выплат за вычетом налога на профессиональный доход. Во втором документе – сумма НПД, удержанного у самозанятого. Второй вариант возможен, если банк по соглашению с самозанятым выступает в качестве уполномоченного лица по уплате НПД (п. 4 ст. 11 Закона № 422-ФЗ).

Использование первого или второго варианта загрузки документов Списание с расчетного счета зависит от конкретного банка. Например, ООО «Бланк Банк» использует второй вариант. Предположим, по условиям Примера ИП Виноградов В.Н. при выплате вознаграждений самозанятым сотрудничает с ООО «Бланк Банк».

В реестре № 30 от 01.12.2022, сформированном документом Выплаты самозанятым, указаны выплаты для двух самозанятых (см. рис. 5). Иванову П.П. положено вознаграждение в сумме 300 руб., соответственно, банк удерживает налог в сумме 18 руб. (300 руб. х 6 %). С вознаграждения Федорова М.Я., составляющего 600 руб., банк удерживает налог в сумме 36 руб. (600 руб. х 6 %).

Предположим, что кроме выплат по реестру № 30 других операций в выписке банка от 01.12.2022 не отражено. В этом случае в учетную систему загружаются 4 документа Списание с расчетного счета на следующие суммы (рис. 8):

-

282 руб. (300 руб. — 18 руб.) – вознаграждение в пользу Иванова П.П.;

-

18 руб. – НПД, исчисленный с вознаграждения в пользу Иванова П.П.;

-

564 руб. (600 руб. — 36 руб.) – вознаграждение в пользу Федорова М.Я.;

-

36 руб. – НПД, исчисленный с вознаграждения в пользу Федорова М.Я.

Рис. 8. Загруженная банковская выписка

При проведении всех документов Списание с расчетного счета от 01.12.2022 формируются бухгалтерские проводки:

Дебет 76.16 Кредит 51

— на общую сумму услуг, оказанных самозанятыми (900 руб.).

Кроме того, вводятся записи в регистр накопления Задолженность самозанятых по реестру с видом движения Расход.

Неточное указание услуги

Неправильное наименование оказанной услуги одна из самых частых ошибок самозанятых. Например: в чеке нет расшифровки того, какая именно услуга оказана — просто указаны реквизиты договора.

Еще хуже, когда исполнитель пишет общие формулировки, даже без отсылки к договору: «за услуги», «доставка», «работы». Если договоров несколько, оплаты вы проводите безналом, а чек исполнитель выставляет не сразу по факту оплаты (допускается законом), то это приведет к путанице с распределением — к какому договору какой чек сформирован.

Прямой путь к получению претензий со стороны ФНС — соглашаться с тем, что исполнитель будет пробивать чек раз в месяц с общей ссылкой на заключенный договор, без детализации.

Может возникнуть вопрос: в чем криминал?

Строго говоря, ни в чем, но конструкция закона об НПД предполагает оказание именно разовых услуг, а не постоянное сотрудничество.

Поэтому безопаснее будет:

- каждую услугу самозанятого оформлять отдельным чеком;

- формировать оплату по факту выполненного задания.

Разумеется, необходимо детально прописывать суть оказанной услуги.

Кассовые чеки для самозанятых

Как выписать чек самозанятому через приложение «Мой налог»? Этот вопрос часто задают самозанятые работники, которым необходимо предоставить чеки своим покупателям.

Как сформировать чек самозанятому?

Для того чтобы выписать чек самозанятому, необходимо использовать специальное приложение «Мой налог», предоставляемое налоговыми органами. С помощью этого приложения самозанятый может легко и быстро сформировать кассовый чек для своего покупателя.

Чтобы выдать чек самозанятому, необходимо открыть приложение «Мой налог», затем выбрать пункт «Выписать чек». Введите необходимую информацию, такую как сумму покупки, наименование товара или услуги, дату покупки и другие данные.

Что должно быть в чеке для самозанятого?

Чек для самозанятого должен содержать следующую информацию:

- Наименование и ИНН самозанятого;

- Дата и время покупки;

- Сумма покупки;

- Наименование товара или описание услуги;

- Код товара или услуги (если таковой имеется).

Также важно помнить, что чек должен быть подписан самозанятым. Как выдавать чеки самозанятому? Чеки могут быть переданы покупателю в печатном или электронном виде

В случае электронной передачи чека, он должен быть предоставлен покупателю в электронном формате, например, через электронную почту или в мессенджере

Как выдавать чеки самозанятому? Чеки могут быть переданы покупателю в печатном или электронном виде. В случае электронной передачи чека, он должен быть предоставлен покупателю в электронном формате, например, через электронную почту или в мессенджере.

Важно отметить, что кассовые чеки являются обязательным документом для самозанятых и позволяют покупателям иметь подтверждение о покупке или услуге, а также сохранить их для дальнейшей бухгалтерии

Аннулирование чеков и внесение изменений

Приложение «Мой налог» позволяет аннулировать любой чек, выданный с момента регистрации в качестве плательщика налога на профессиональный доход, в двух случаях:

-

если производится возврат средств,

-

если чек сформирован ошибочно.

В личном кабинете нужно перейти в соответствующий чек, выбрать в центральном меню опцию «Аннулировать» и указать причину. Внимательно проверьте платежный документ, так как после удаления восстановить данные не получится. Система автоматически пересчитывает сумму дохода и налога, что можно увидеть на главной странице приложения.

Если при формировании чека была допущена ошибка в наименовании услуги или организации, дате или сумме оплаты, необходимо аннулировать ранее выданный чек с пометкой «сформирован ошибочно», а после создать новый с корректными данными.

Система позволяет создать чек задним числом без штрафов и пени, если самозанятый не меняет сумму в чеке. Если же расчетный период прошел, и при корректировке изменилась величина дохода, ФНС может удержать пени (1/300 ключевой ставки ЦБ за каждый день просрочки) или наложить штраф за опоздание с чеком (20% от суммы расчетов, но не менее 200 рублей).

Часто встречающиеся ошибки при оформлении чеков

Процедура оформления чека реализована таким образом, что пропустить этап внесения реквизитов невозможно. Однако при ручном вводе сведений часто возникают ошибки.

Неверно указана сумма расчета

Если самозанятый не до конца разобрался с тем, как функционирует спецрежим, то в чеке может встречаться сумма расчета за вычетом 6% налога. К примеру, предприниматель оплатил услуги на 1000 руб., а в присланном чеке указаны всего лишь 940 руб.

Ошибка в сведениях о заказчике

Плательщик НПД может формировать чеки для физических лиц и организаций: в первом случае ИНН не указывается, а во втором – обязателен. Если заказчиком выступает ИП, то чек следует выставлять как для организации: исполнители порой об этом не знают и выбирают позицию «Физическое лицо».

Кроме этого, ошибка может возникнуть при участии посредника, который занимался организационной работой, но не являлся заказчиком (и соответственно, ничего не оплачивал). Например, ИП Иванов обратился в кадровое агентство, чтобы ему подобрали 2-3 курьеров для срочной доставки заказов покупателям. Один из курьеров, получив оплату, отправил чек не предпринимателю, а кадровому агентству.

При оформлении чека должен быть указан тот же заказчик, что и в договоре ГПХ.

Ошибка в ИНН

Из-за опечатки можно оформить чек на другую организацию, поэтому важно проверить каждую цифру.

Неверно указано наименование товара, услуги или работы

Вариантов несколько: самозанятый выбрал не тот пункт из списка, не уточнил, какую именно работу выполнил, либо просто сослался на договор: «Оплата по договору». ФНС может увидеть в этом признаки подмены трудовых отношений, инициировать внеплановую проверку, причем как исполнителя, так и заказчика.

Как исправить чек

Самозанятый должен аннулировать неправильный чек и оформить новый той же датой. Приложение позволяет оформлять чеки задним числом, никаких ограничений нет. Однако, если бухгалтер организации (ИП) обнаружил ошибку, когда сделка уже закрыта, а договор истек, то получить исправленный документ будет непросто или вовсе невозможно

Поэтому важно проверять чеки сразу после их поступления и мониторить их статус в течении месяца пока самозанятый не оплатит налоги

Важно: бухгалтер должен отслеживать и актуальность полученных чеков. Если чек, который был принят на расходы, аннулирован — заказчику придется начислять НДФЛ и взносы, ведь получится, что доход был выплачен обычному физлицу

Комментарий эксперта: Алексей Петров, сооснователь и генеральный директор компании Apibank: