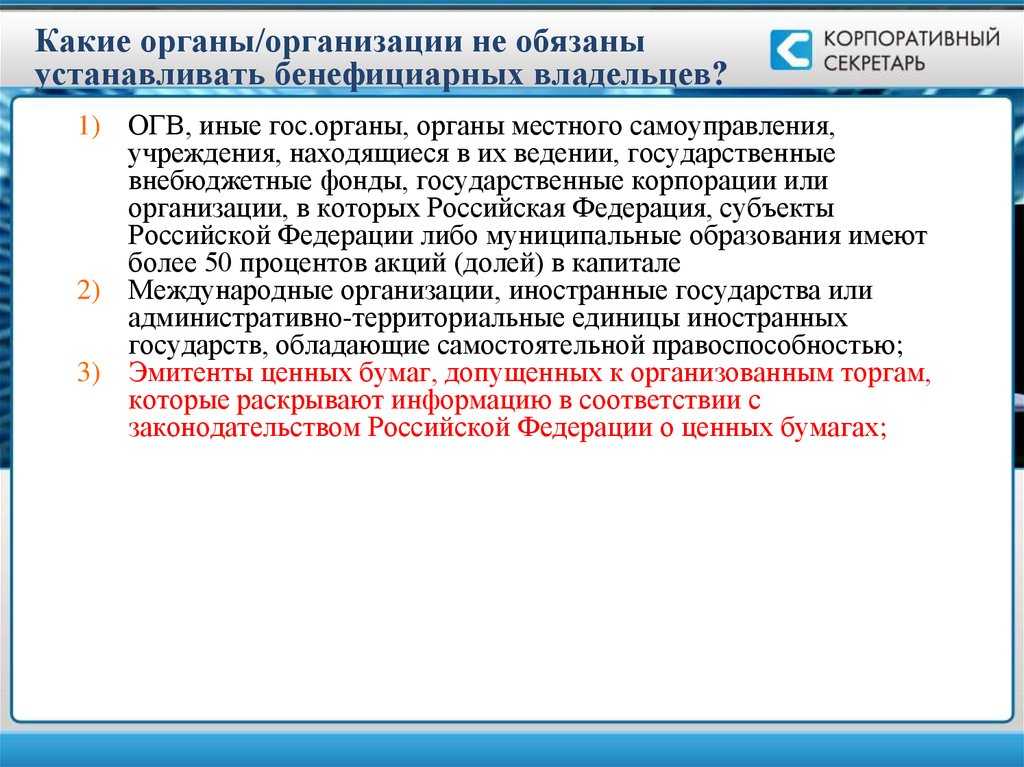

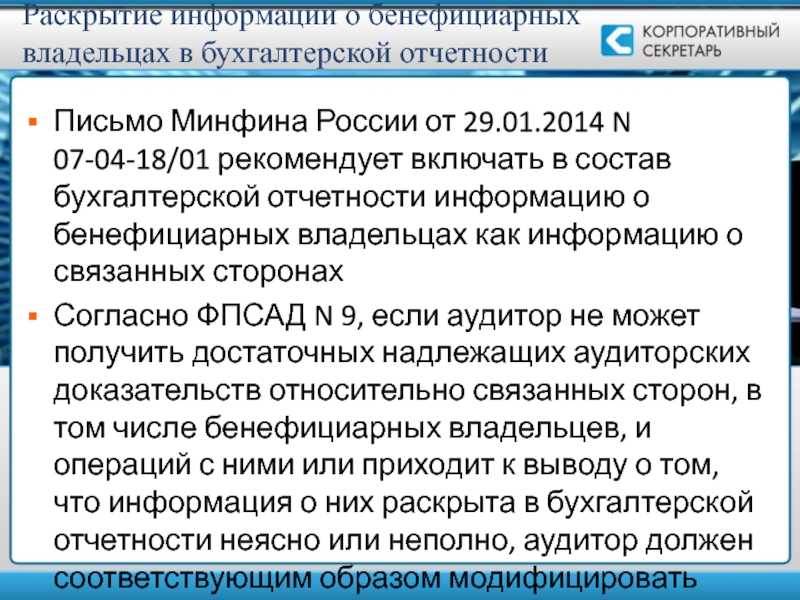

Можно ли остаться нерезидентом БВО после принятия акта?

Если ваша деятельность не входит в указанный в предыдущем блоке перечень, то можно

Но осторожно. Дело в том, что пока не ясно какую документацию потребуется предоставлять, какой будет налоговая нагрузка и пр

Вероятно, сами авторы этого акта пока не определились, отсюда и задержка с имплементацией реформы.

Пока не ясно какая именно информация будет вноситься в систему BOSS, однако известно, что по резидентам Европейского союза данные будут сразу передаваться европейским контролирующим органам. Контроллеры из других стран смогут получать эту информацию через подачу официального запроса в компетентный орган БВО (FIA, ITA, FSC и т.д.).

Сложно сказать, какие последствия будут для бенефициаров, директоров и сотрудников юрлиц-нерезидентов. Но ясно одно: даже нерезидентам ЕС скрыть свою принадлежность будет сложно в случае конкретного интереса органов из любого государства.

Вопросы и ответы

Что такое налоговая гавань?

Налоговая гавань — это страна или юрисдикция, которая предлагает специальные налоговые льготы и благоприятные правила для привлечения физических и юридических лиц, стремящихся минимизировать свои налоговые обязательства. Как правило, в таких гаванях действуют низкие или нулевые налоговые ставки, строгие законы о конфиденциальности и ограниченная финансовая прозрачность.

Почему физические и юридические лица используют налоговые убежища?

Физические и юридические лица используют налоговые убежища по нескольким причинам. Основная мотивация — снизить налоговое бремя, воспользовавшись низкими или нулевыми налоговыми ставками, предлагаемыми этими юрисдикциями. Налоговые гавани также обеспечивают финансовую конфиденциальность, защиту активов, а также возможности для управления состоянием и проведения международных деловых операций.

Законны ли налоговые убежища?

Хотя использование налоговых гаваней является законным, законность конкретных видов деятельности в них может различаться

Важно различать законное налоговое планирование и незаконную деятельность, такую как уклонение от уплаты налогов и отмывание денег. Участие в незаконной деятельности в налоговых гаванях может привести к серьезным юридическим последствиям

Как налоговые убежища влияют на правительства и экономику?

Налоговые убежища могут привести к значительным потерям доходов для правительств по всему миру. Когда частные лица и корпорации используют налоговые убежища для минимизации своих налоговых обязательств, это сокращает налоговую базу и препятствует способности правительств финансировать государственные услуги, развитие инфраструктуры и программы социального обеспечения. Это может привести к неравенству в распределении богатства и препятствовать экономическому росту.

Какие риски связаны с использованием налоговых убежищ?

Использование налоговых убежищ связано с определенными рисками. Отсутствие финансовой прозрачности и жесткого регулирования в налоговых гаванях может способствовать незаконной деятельности, такой как уклонение от уплаты налогов, отмывание денег и финансирование терроризма. Кроме того, агрессивное налоговое планирование или использование налоговых гаваней может подвергнуть частных лиц и компании репутационным и юридическим рискам.

Как Россия решает проблему налоговых гаваней?

Россия предпринимает шаги по борьбе с уклонением от уплаты налогов и повышению налоговой прозрачности. Правительство приняло законодательство и меры по борьбе с использованием офшорных структур и налоговых гаваней в незаконных целях. Федеральная налоговая служба активизировала работу по выявлению и расследованию случаев уклонения от уплаты налогов и агрессивного налогового планирования с использованием офшорных юрисдикций. Россия также участвует в международных инициативах, направленных на борьбу с уклонением от уплаты налогов и повышение налоговой прозрачности.

Другие инициативы

В 2017–2018 гг. Как США, так и Европейская комиссия решили отойти от процесса и расписания BEPS ОЭСР и запустить собственные налоговые режимы против BEPS:

- НАС. Закон о сокращении налогов и занятости от 2017 года, который имеет несколько режимов, запрещающих BEPS, в том числе ограничения по вычету налогов и процентов GILTI.

- Комиссия ЕС по налогу на цифровые услуги 2018 года, который менее развит, чем TCJA США, но стремится установить минимальную налоговую ставку через квази-НДС.

Уход Комиссии США и ЕС из проекта ОЭСР BEPS объясняется разочарованием в связи с ростом интеллектуальная собственность (или IP), как ключевой инструмент BEPS для создания нематериальные активы, которые затем превращаются в выплата роялти Схемы BEPS (двойной ирландский ) и / или отчисление на капитал Схемы BEPS ( ). Напротив, ОЭСР потратила десятилетия на разработку интеллектуальная собственность как юридическая и бухгалтерская концепция GAAP.

Ирландия, у которой одни из самых передовых в мире, и иметь первый IP-бокс, одобренный ОЭСР, был сторонником проекта ОЭСР BEPS (см. Фергал О’Рурк Цитировать). Ирландия Схема представляла собой структуру BEPS, чтобы обеспечить ее в качестве места со сверхнизким налогом (т. е. 0–3% на неограниченный срок) для транснациональных корпораций США, что полностью соответствует всем руководящим принципам ОЭСР и проекту BEPS ОЭСР.

Однако новые налоговые режимы США и ЕС сознательно «отменяют» эти .

Ирландия открыла новую линейку которые используют секьюритизация средства для создания передовых структур искусственного кредитования, которые трудно понять и отследить в глобальном секторе секьюритизации на сумму 10 триллионов долларов (секьюритизация сиротская структура подход тоже скрывает свою собственность). Главный инструмент — это Раздел 110 SPV.

Рекомендации для компаний

Подписание Россией конвенции – это серьезные перемены, призванные уничтожить большую часть традиционных легальных схем оптимизации налогообложения. По сути, РФ уже выполняет часть действий, предусмотренных BEPS (например, с 2015 г. усилились правила налогообложения прибыли контролируемых иностранных компаний (КИК) — Федеральный закон № 376-ФЗ от 24.11.2014 г. и др.); действуют правила налогообложения при трансфертном ценообразовании и др.

Однако эксперты ГК «ГНК» напоминают, что в конечном итоге налогообложение будет зависеть от того, насколько полно партнеры решили реализовывать действия, предусмотренные BEPS.

Например, Гонконг (на которого конвенция распространяется как на часть Китая) намерен в интересах налогоплательщиков ограничиться минимальными действиями. Здесь хотят ввести в СИДН лишь правил проверки основной цели (Principal Purpose Test – PPT), в то время как Правило об ограничениях льгот (Limitation of Benefits – LoB) ни в упрощенном, ни в развернутом варианте применять не планируют. Следовательно, изменение СТДН с этой страной коснется только непредоставления налоговых льгот в случае выявления цели минимизации налогов. Требование от учредителей на 50% являться резидентами на получателя льгот не распространится.

Алгоритм проверки может представляться следующим:

-

участие страны присутствия бизнеса в Конвенции;

-

если да, есть ли соглашение этой страны с РФ в списке СИДН, к которым будет применяться конвенция;

-

если есть, определить, совпадают ли действия, к которым присоединяются РФ и страна проверки (напр., использование SLOB с одной стороны и с другой и др.). Если не совпадают, СИДН изменены не будут.

Например, Россия выбирает в качестве меры SLOB. Страна-партнер ограничивается минимальным набором, необходимым для подписания конвенции. Россия в ее списке подлежащих изменению СИДН не значится. СИДН по критерию LOB между этими странами изменено не будет, следовательно, в их налоговых отношениях ничего не изменится.

Если же все совпадает, то компаниям необходимо подготовиться к пересмотру своих налоговых льгот и схем взаимодействия со своими зарубежными структурами.

Эксперты ГК “ГНК” могут рекомендовать руководителям компаний, имеющим зарубежные бизнес-активы, уделить плану BEPS особое внимание, в дальнейшем отслеживая ратификацию Конвенции в России и изменение СИДН со страной-партнером, на территории которой расположен бизнес.

Кроме того, следует провести бизнес-аудит своих зарубежных дочерних структур/филиалов и оценить их перспективы в свете как действующего российского законодательства, так и возможных перемен, а также пересмотреть, при необходимости, схемы взаимодействия. Возможно, от части компании придется отказаться, поскольку со вступлением в силу измененных СИДН их налоговые льготы исчезнут.

Часть КИК придется задекларировать (штрафы за незадекларирование КИК вступят в действие с 2018 г., однако, хотя они сравнительно невелики, существует вероятность того, что налоговые органы обнаружат такую компанию сами, а впредь будут обращать пристальное внимание на все связанные с КИК юрлица). В перспективе автоматического обмена информацией между странами и пострановой отчетности (Country-by-Country Reporting) такая вероятность становится все выше: так, в 2016 г

ФНС России подписала многостороннее Соглашение компетентных органов об автоматическом обмене финансовой информацией от 29 октября 2014 г.)

В ином случае придется подготовиться к тому, что право на налоговую льготу придется обосновать (в т.ч. провести «ревизию» учредителей, подтвердить физическое присутствии компании в юрисдикции наличием действующего офиса, расширить штат и принять иные меры, доказывающие т.н. существенную деятельность (substantial activity), направленную на получение дохода). В противном случае льготный налоговый режим для компании будет изменен либо отменен вообще. Особенно это касается компаний, чей налоговый режим связан с правами на интеллектуальную собственность. Так, Люксембург уже отменяет льготный налоговый режим в части получения доходов от такой собственности, а Кипр требует доказывания связи дохода с Кипром.

The Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting (“the Multilateral Instrument”).

Часто задаваемые вопросы

В чем разница между BEP-2 и BEP-20?

Основное различие между BEP-2 и BEP-20 заключается в том, что они работают на разных блокчейнах. Хотя обе сети принадлежат Binance, BEP-2 находится в Binance Chain, а BEP-20 — в Binance Smart Chain. Однако эти стандарты различаются в сферах применения и механизмах работы.

В чем разница между ERC-20, BEP-2 и BEP-20?

BEP-20 работает в Binance Smart Chain и используется для разработки, запуска новых токенов, DeFi, dApp и многого другого. ERC-20 делает практически то же самое, но на блокчейне Ethereum. BEP-2 же служит техническим стандартом для выпуска и реализации токенов на первом блокчейне Binance — BNB Beacon Chain (Binance Chain).

BEP-2 — это то же, что и Bitcoin?

Нет, BEP-2 — это нативная криптовалюта, которая работает в Binance Chain. Bitcoin же — это монета, которая работает на блокчейне Bitcoin. Однако в сети Binance существует «обернутая» версия биткоина, называемая Bitcoin BEP2 (BTCB).

Как отличить монеты BEP-2 от BEP-20?

Самый простой способ отличить их друг от друга — посмотреть на их адрес.BEP-2, работающий в сети BNB Beacon Chain, имеет адрес, начинающийся с “bnb”. А BEP-20, который работает на BSC, имеет адрес, начинающийся с “0x”, что аналогично адресам ERC-20.

Какие кошельки поддерживают BEP-2?

BEP-2 поддерживают не так много кошельков, как BEP-20. Однако токены BEP-2 можно хранить в Ledger Nano X, Ledger Nano S, Trezor Model T или Coolwallet S.

Международный опрос по BEPS от Nexia International

Nexia International проводит масштабный опрос, который в настоящее время изучает внедрение рекомендаций Плана действий от ОЭСР в 27 странах. Эксперты смотрят на выбор ключевых пунктов Плана отдельно по каждой стране. Для анализа был выбран подход преимущественно с позиции малого и среднего бизнеса, ведущего международные операции – далее смотрели на конкретные действия той или иной страны в каждой области налогового риска. Международных налоговых экспертов от Nexia снабдили одним и тем же комплектом вопросов для оценки текущего прогресса и сопоставления статуса внедрения по всему Земному шару. Исследование покрывает:

- Правила против злоупотребления межгосударственными соглашениями для предотвращения двойного отсутствия налогообложения

- Двойное вычитание расходов из налогооблагаемой прибыли

- Случаи, когда полное отсутствие налогообложения либо налогообложение по низкой ставке ассоциируется с практикой искусственного разделения прибыли и вывода части ее в низконалоговые юрисдикции

- Использование договоренностей об избежании двойного налогообложения

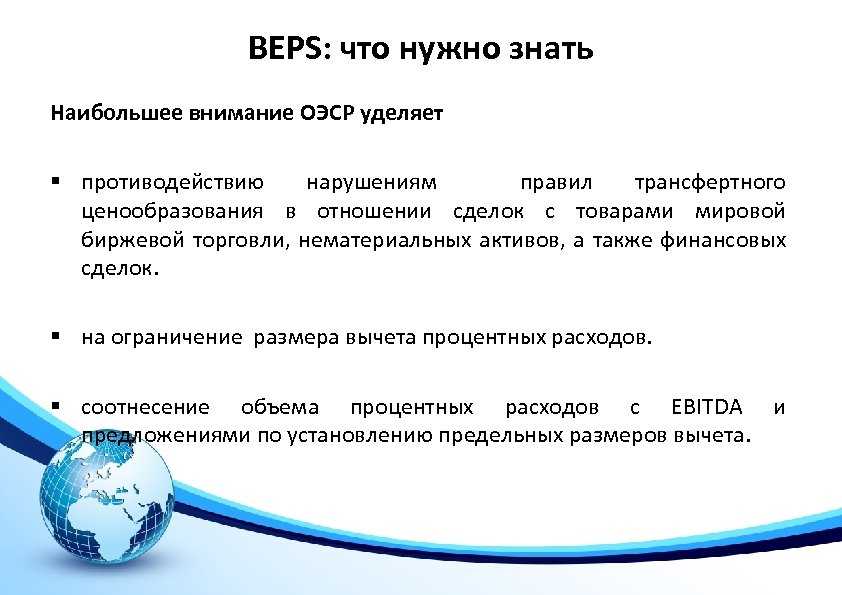

С точки зрения ОЭСР, все эти правила в основном направлены на устранение различий в налогообложении “гибридных” инструментов (пункт 2 Плана действий BEPS), усиление правил в отношении контролируемых иностранных организаций (пункт 3 Плана действий BEPS), ограничение размытия налоговой базы за счет процентных вычетов (пункт 4 Плана действий BEPS), противодействие вредоносным налоговым практикам (пункт 5 Плана действий BEPS) и предотвращение злоупотреблений налоговыми соглашениями (пункт 6 Плана действий BEPS).

Данный опрос от Nexia не анализирует влияние Плана действий по противодействию BEPS на ключевые определения действующих соглашений (это тема отдельного исследования Nexia на примере 42 стран) или его влияния на трансфертное ценообразование. Текущие результаты демонстрируют, что хотя правила, которые уже внедряются, имеют широкий охват, среди стран заметны определенные различия, критически важные для анализа международных структур и будущего планирования. Например, эти различия касаются типа доходов, покрываемых правилами против расхождений, охвата или отсутствия охвата процентных вычетов, восприятия отдельными странами налоговых практик в качестве “вредоносных”, мер противодействия злоупотреблениям.

Кроме того, как уже говорилось, не каждое государство собирается немедленно внедрить у себя все рекомендации, но многие выберут подход “подождать и посмотреть, что случится”. Вместе с названными небольшими, но существенными отличиями это ненамного упрощает жизнь международного налогового консультанта. Однако в любом случае делает ее интереснее.

См. также “Британцы не думают, что план “BEPS” от ОЭСР способен решить проблемы глобальной налоговой системы” (от 5 августа 2016) – GAAP.RU

Как офшоры помогают мотивировать сотрудников?

В 2013 году основатель «Додо Пицца» Фёдор Овчинников написал письмо сотрудникам, в котором пообещал выделить опционы (право на выкуп акций или доли в компании) пяти-шести ключевым менеджерам. Некоторые из них пришли в «Додо Пицца», закрыв собственный бизнес, другие согласились на зарплаты вдвое меньше, чем привыкли.

Чтобы привлечь квалифицированные кадры и компенсировать им потери, Овчинников пообещал выделить каждому по 0,25% компании в виде опциона. На момент написания письма стоимость «Додо Пицца» оценивали в 200 млн рублей. После консультаций с юристами Овчинников решил, что «единственный работающий вариант для маленького предприятия — создать офшор».

Фото: Karolis Kavolelis / Shutterstock

«Согласно российскому законодательству, компания, зарегистрированная как ООО, не может выпускать или приобретать на собственный баланс казначейские доли (то есть доли, принадлежащие самой компании). Для АО ограничены размер и сроки пребывания таких акций на балансе компании. Поэтому российские компании реализуют опционные программы через сложные механизмы с привлечением корпоративного договора», — рассказывает Александр Гармаев, руководитель группы корпоративных проектов юридической фирмы Vegas Lex.

Эксперт отмечает, что в одних случаях сотрудники сразу получают доли в компании, но основатели не закрепляют их права в корпоративном договоре, чтобы избежать злоупотреблений. Фактически за сотрудниками остаётся только право на дивиденды — они не могут продать свою долю или заблокировать спорное решение основного акционера на голосовании.

В других случаях основатель (SPV) заключает с сотрудниками опционный договор, согласно которому они получат свои доли не прямо сейчас, а после выполнения определённых условий. Однако такое соглашение не гарантирует исполнение опциона и становится невозможным, если основатели продадут свои доли.

Некоторые компаний идут по простейшему пути и используют так называемые фантомные опционы — денежные премии, привязанные к финансовым показателям компании (EBITDA) и KPI сотрудника. Но доли компании при таком подходе не распределяются, добавил Гармаев.

«За рубежом, как правило, создаётся специальный опционный пул из акций компании, закреплённых на её балансе (ESOP). Считается, что такой механизм хорошо защищает права сотрудников, и, если они выполнили свои KPI, обещанный им опцион реализуется», — заключил собеседник Skillbox Media.

По словам Масютиной, иностранные компании используют вестинг и обратный вестинг — инструменты, позволяющие выделить процент акций с привязкой к KPI и проведённому на проекте времени. Гармаев замечает, что нередко в иностранной юрисдикции создаётся холдинговая компания с долей в российской компании вплоть до 100% — при такой структуре иностранным правом регулируются все договорённости акционеров, в том числе опционный пул.

Компания «Дипи глобал груп лимитед», связанная с «Додо Пиццей», зарегистрирована на Британских Виргинских островах. В интервью «Ведомостям» Овчинников признался, что выбрал самую дешёвую юрисдикцию. Он также использовал компанию на Виргинских островах, чтобы заключать сделки с частными инвесторами, поддержавшими пиццерии через краудфандинг.

Овчинников нашёл несколько десятков инвесторов с помощью объявления в своём блоге, фонды в него тогда не поверили. В конце 2020 года акциями и опционами Dodo Brands владели около 200 сотрудников.

Фёдор Овчинников. Фото: официальная страница Овчинникова во «»

How will Pillar One be implemented, and what is the likely timing?

Pillar One will require changes to both domestic law and double tax treaties. In mid-September of 2022, the OECD reported in its sixth progress report on the BEPS framework that “good progress” has been made. A Multilateral Convention (MLC) will be implemented to supersede existing tax treaties and allow market jurisdictions to tax the allocated profits.

Model rules for amendments to domestic legislation to give effect to the taxing right under Pillar One continued to be developed in 2022, with provisions related to baseline marketing and distribution activities expected to be finalized by the end of 2022. Peer reviews also continued in 2022.

Глобальные последствия присоединения к конвенции

Любая страна может участвовать в борьбе с агрессивными налоговыми схемами как достаточно мягко (заявив о том, что обязуется соблюдать так называемые «минимальные требования» Конвенции. Это 4 пункта-действия (5, 6, 13 и 14 – меры противодействия пагубным налоговым практикам, противодействие злоупотреблению СИДН, коррекция документов по трансфертному ценообразованию, создание механизма взаимосогласительных процедур между государствами по налоговым спорам по СИДН, так и более жестко (минимальные требования + механизмы предотвращения злоупотребления положениями налоговых соглашений на выбор). В списке юрисдикций, с которыми РФ намеревается изменить СИДН, 66 государств, среди которых – Кипр, Сингапур, Мальта и др.

По общему мнению, Россия выбрала достаточно жесткий вариант участия. Он включает в себя, в том числе следующие меры.

-

Введение правила «принципа основной цели» (Principal Purpose Test, PPT), которое со временем будет введено в СИДН (действие 6 Плана BEPS). PPT значит, что предусмотренные СИДН налоговые льготы не будут предоставляться, если они являются самоцелью либо одной из основных целей совершения сделки.

-

-

Введение упрощенного положения об ограничении льгот Simplified Limitation on Benefits Provision (SLoB), SLoB разрешает получение налоговых льгот по налоговым соглашениям только в том случае, если лица, претендующие на преференции, являются «квалифицированными лицами» (критерии определения квалифицированных лиц содержатся в конвенции. Например, если учредители компании являются более чем на 50% являются резидентами другой страны. То есть кипрской компании не будут предоставлены льготы, если ее бенефициарами являются более чем наполовину российские резиденты.

-

Выплаты дивидендов иностранным компаниям не будут облагаться налогом только в том случае, если претендент на них обладает правом на соответствующий капитал минимум год.

Национальное внедрение

Хотя внедрение рекомендаций не обещало быть легким и унифицированным процессом, нельзя не отметить стремление стран-участников к изменению налоговых правил по налогообложению международного бизнеса. С момента публикации ОЭСР состоящего из 15 пунктов Плана действий по противодействию “BEPS”

до начала фактического внедрения этих рекомендаций “Большой двадцаткой” в 2015 году развитие всего проекта от простой идеи до конкретных действий шло с ошеломляющей скоростью.

Чтобы стать по-настоящему эффективными, эти рекомендации обязаны внедряться в национальное законодательство. Теоретически, это нужно делать координированно, в противном случае международные корпорации найдут способ переместиться в юрисдикции, которые пока не предприняли никаких действий. Однако отдельные страны предприняли действия в одностороннем порядке еще до того, как рекомендации были окончательно согласованы и опубликованы – например, Великобритания — тогда как многие другие стали притормаживать внедрение, чтобы посмотреть, как это будут делать другие.

Нет двух совершенно идентичных налоговых режимов или двух идентичных экономик, чтобы внедряемые подходы одинаково подходили обеим. В результате оказалось, что многие страны согласны и активно поддерживают рекомендации ОЭСР (в том числе довольно много государств, к ОЭСР вообще не относящихся), но сам способ внедрения этих рекомендаций в национальное законодательство очень непоследователен. Хотя такая ситуация и скрывает в себе определенные возможности для международных компаний, с высокой вероятностью она также таит в себе и риски для любого налогового консультанта, перед которым открывается соблазн сделать необоснованные предположения относительно налогообложения той или иной транзакции в отдельных юрисдикциях.

Чем опасна регистрация в офшоре?

По данным журнала Международного валютного фонда, из-за низких налоговых ставок в офшорах правительства недополучают в виде корпоративных налогов от 500 до 600 млрд долларов в год. Чтобы вернуть эти средства домой, правительства амнистируют капиталы, открывают внутренние офшоры и совершенствуют антиофшорное законодательство.

Списки ограничений в России постоянно расширяются. Например, в июне этого года компаниям с бенефициарами из офшорных юрисдикций, в том числе через несколько цепочек, запретили участвовать в госзакупках в России. Во время пандемии многие предприниматели и стартаперы говорили, что именно госзаказ может существенно поддержать их компанию. Сейчас в чёрный список офшорных юрисдикций Минфина входит 40 юрисдикций, в том числе Британские Виргинские острова, Мэн, Джерси, Каймановы острова, ОАЭ.

Как говорит Александр Гармаев из Vegas Lex, ограничения могут появиться и на уровне инвестиционных деклараций, если потенциальные инвесторы ассоциированы с государством.

Октябрьский остров в Калининграде. Фото: Parilov / Shutterstock

Чтобы мотивировать компании вернуться в Россию, власти также развивают специальные административные районы на островах Русский и Октябрьский в Приморском крае и Калининградской области. Эти районы известны как «российские офшоры». Сейчас в них работают примерно 60 компаний, в том числе «Русал», по одной структуре Совкомбанка и группы компаний «ПИК», а также созданный «Яндексом» международный фонд «Фонд общественных интересов».

Резиденты САР получают смягчённый контроль и статус валютного нерезидента России — они освобождаются от валютного контроля. Налог на доходы с полученных ими дивидендов и от реализации акций составляет 0%, если компания сама выплачивает дивиденды — 5%. Информацию о владельцах компаний-резидентов могут получить управляющие спецрайонами компании, контролирующие органы и суды, которым не всегда доступна информация из зарубежных офшоров.