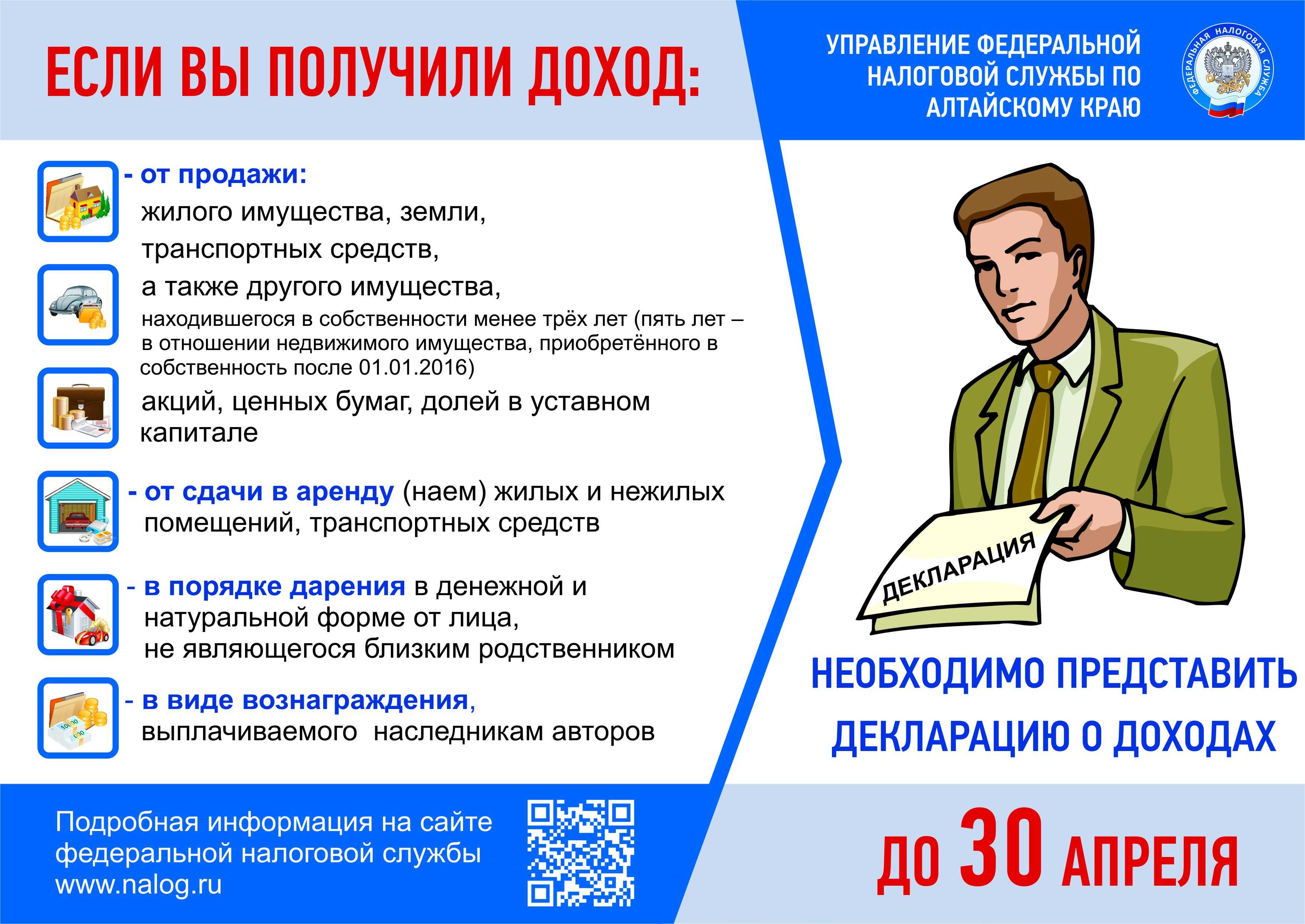

Нужно ли платить налог при продаже квартиры

Владелец недвижимости платит имущественный налог пока объект принадлежит ему на праве собственности. Если осуществляется продажа имущества, необходимо учитывать следующие правила:

- сделка предусматривает обязанность пройти регистрацию договора по линии Росреестра, что подтвердит переход права собственности;

- за регистрационную процедуру необходимо оплачивать пошлину (для граждан — 2 000 рублей), которая не относится к налогам;

- так как после продажи возникает доход, с него необходимо оплатить НДФЛ по обычной ставке 13%;

- обязанность задекларировать и рассчитать налог возлагается лично на собственника;

- при исчислении налогового платежа с дохода можно применять различные льготы, предусмотренные НК РФ.

Указанные правила применяются к продаже любого жилого объекта– квартиры, дома с земельным участком, комнаты, долей и т.д. Если речь идет об апартаментах, которые закон относит к нежилому фонду, то на них распространяется общий порядок налогообложения. Но продавец такого объекта не сможет претендовать на льготу по освобождению от НДФЛ по периоду владения.

С дохода, полученного от реализации недвижимости, необходимо заплатить НДФЛ

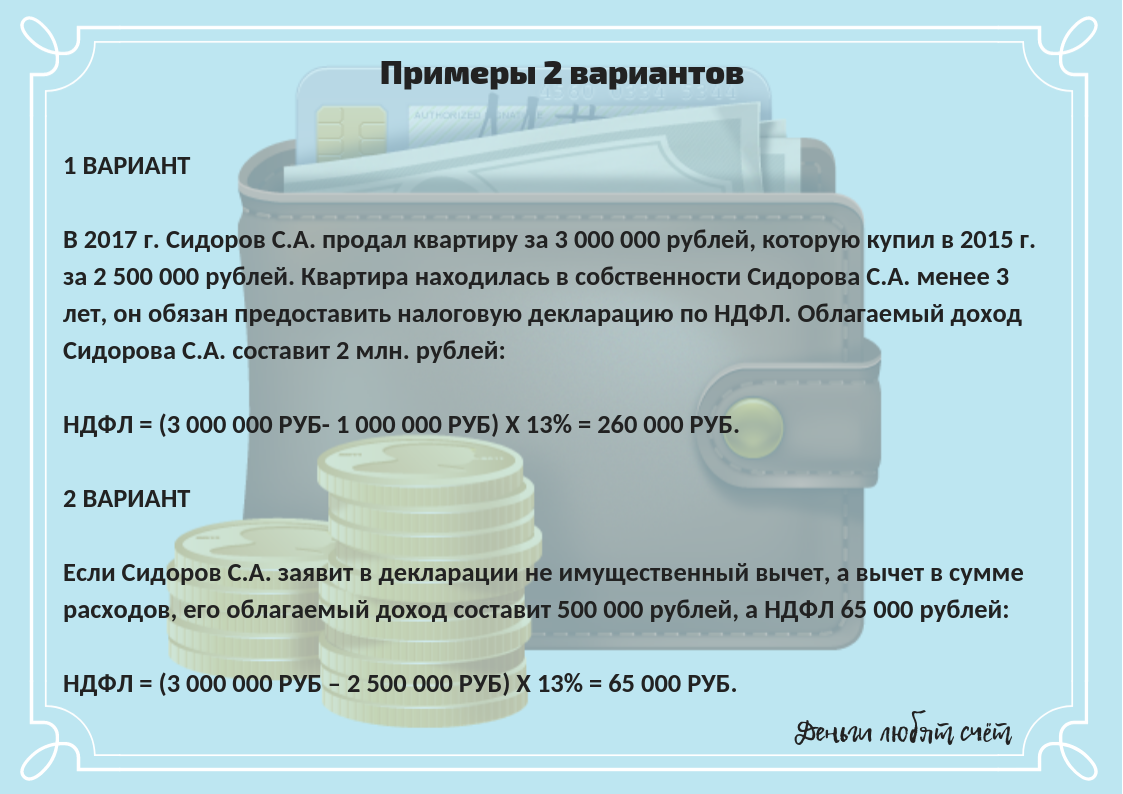

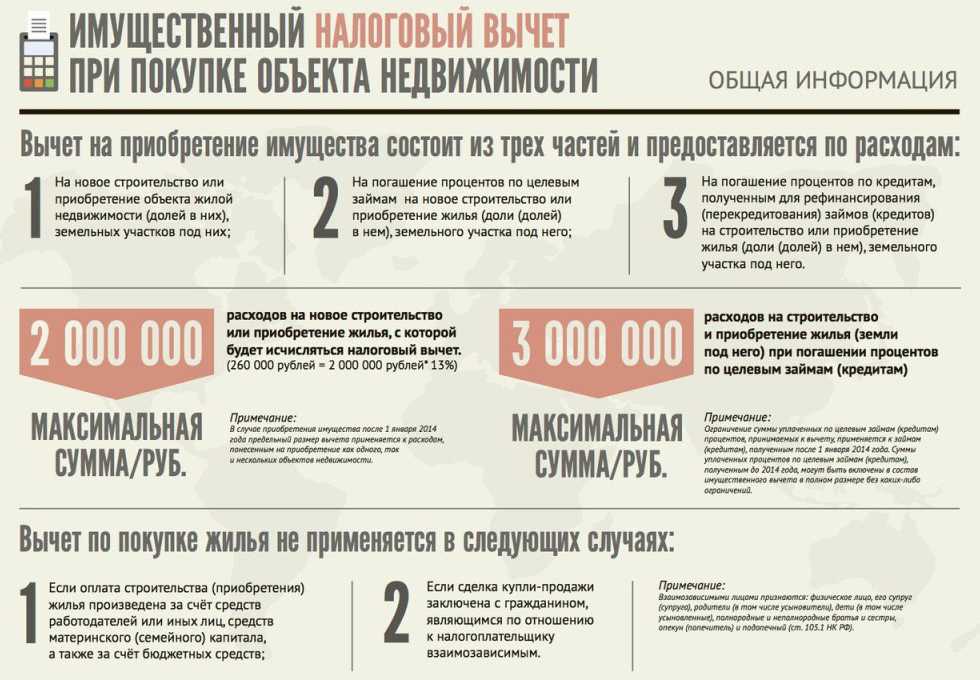

Продавец подает декларацию и рассчитывает налог по ставке 13%. Освобождение от налоговых выплат допускается при подтверждении периода владения от 3 или 5 лет. Также закон позволяет сделать вычет в сумме 1 000 000 рублей или по размеру подтвержденных расходов.

ФНС имеет доступ к сведениям госреестра ЕГРН, поэтому будет знать о смене собственника недвижимости. Соответственно, если не задекларировать доход, то могут возникнуть претензии по налогообложению. Рекомендуем учитывать обязательные сроки для подачи декларации и уплаты налога, чтобы не столкнуться с начислением пени и штрафов.

Покупатель объекта не платит НДФЛ, так как не получает доход по сделке. У него возникнет обязанность перечислять имущественный налог. При его расчете также можно использовать различные льготы, предусмотренные законом. В частности, можно вернуть часть средств, оплаченных по договору за счет НДФЛ, удержанного с зарплаты.

- Просрочка платежа по налогам. Как на это отреагирует ФНС

- Досудебное урегулирование налоговых споров: когда это требование обязательно

- Справка об отсутствии задолженности по налогам: как получить разные виды документов

Выгоднее – отчитаться

Если отреагировать быстро и подать декларацию до истечения трех месяцев после установленного срока уплаты налога (отсчет пошел с 15 июля), то налоговики прекратят свою «виртуальную» проверку и начнут проверку поданной декларации – со всеми фактами, о которых заявил сам гражданин.

Также напомним, что граждане, не подавшие декларацию (при том, что обязаны это сделать), должны быть оштрафованы. Сумма считается так: по 5% не уплаченной в срок суммы налога за каждый месяц, но не более 30% указанной суммы и не менее 1 тысячи рублей.

Пока что штраф грозит в том числе и при нулевом налоге. Это минимальный штраф в 1000 рублей. Однако скоро поводов для штрафа станет меньше – недавно подписан закон, по которому граждане с 2022 года освобождаются от подачи декларации, если благодаря вычетам налог стал нулевым.

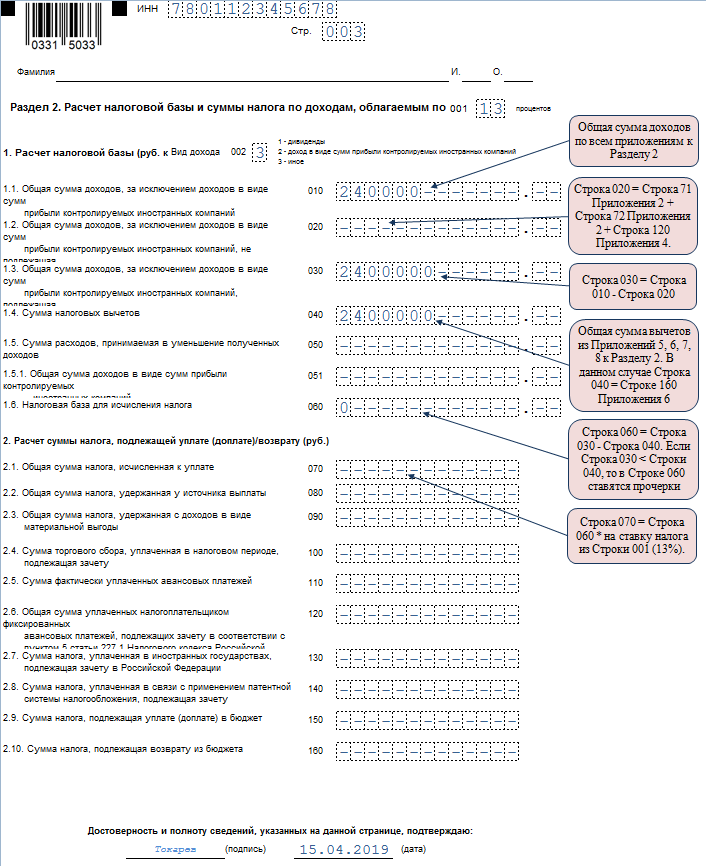

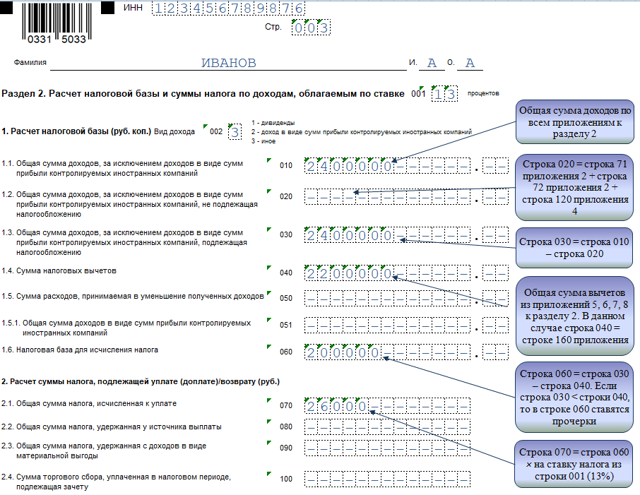

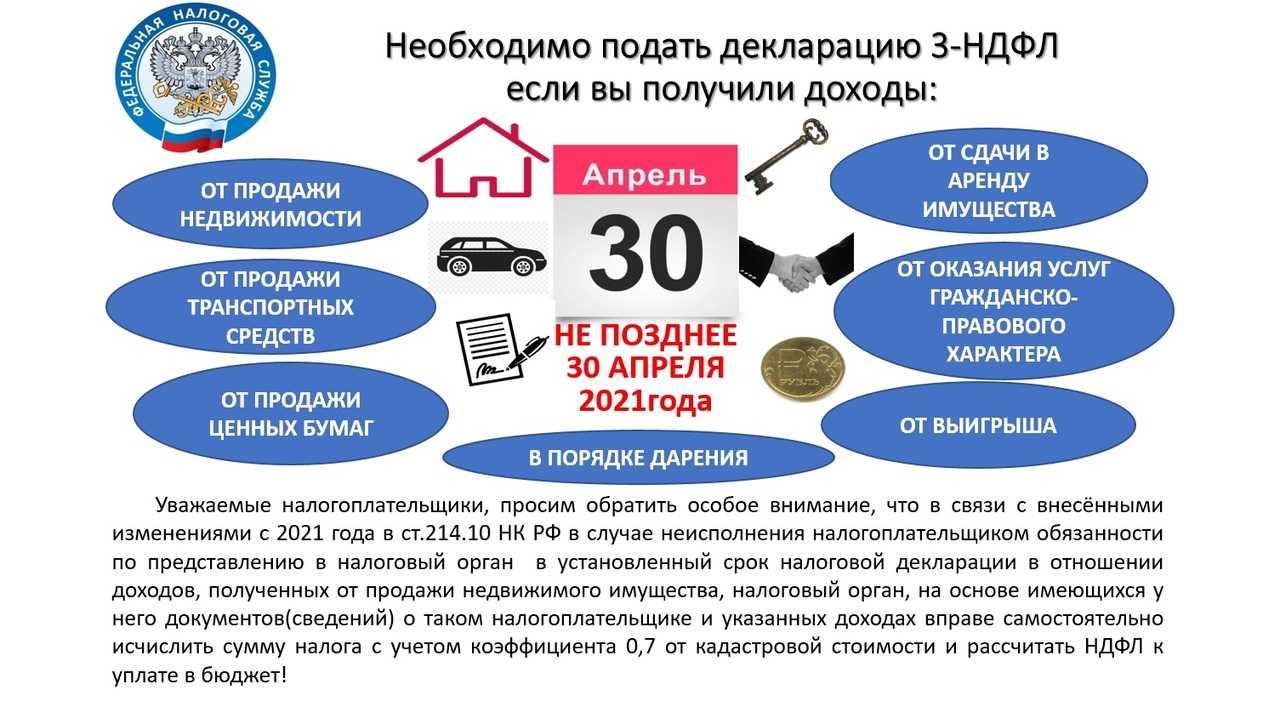

Как исчислить НДФЛ при продаже недвижимости?

Если право собственности на недвижимость возникло после 01.01.2016 года, то для начала нужно определить кадастровую стоимость проданного объекта недвижимости на 1 января года, в котором зарегистрирован переход права собственности к покупателю (если объект недвижимости поставили на кадастровый учет позже, то на дату постановки на кадастровый учет).

Умножьте кадастровую стоимость объекта недвижимости на 0,7 и сравните с ценой продажи объекта недвижимости по договору. Если договорная цена объекта окажется выше полученной величины, то рассчитывайте налог от цены продажи. Если меньше, то рассчитайте налог от полученной величины (0,7 x кадастровая стоимость).Если право собственности на недвижимость возникло до 01.01.2016 года, то налоговая база всегда равна договорной стоимости недвижимости.

Обратите внимание! Любым налоговым вычетом может воспользоваться только налоговый резидент РФ (нерезидент РФ должен уплатить налог со всей суммы дохода от продажи, даже расходы на приобретение недвижимости он вычесть не сможет).

Если вы являетесь налоговым резидентом РФ, то посчитайте сумму налоговых вычетов, на которые вы можете уменьшить налог.

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

| Акт налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки | Лицо, в отношении которого проводилась налоговая проверка (его представитель) | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 30 дней со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков | Ответственный участник консолидированной группы налогоплательщиков | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение одного месяца со дня получения акта налоговой проверки |

| Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ | В течение 15 дней со дня получения дополнения к акту налоговой проверки |

| Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях | Лицо, совершившее налоговое правонарушение | В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях |

5. Какие документы необходимо предоставить в налоговую инспекцию при продаже физическим лицом объекта недвижимости?

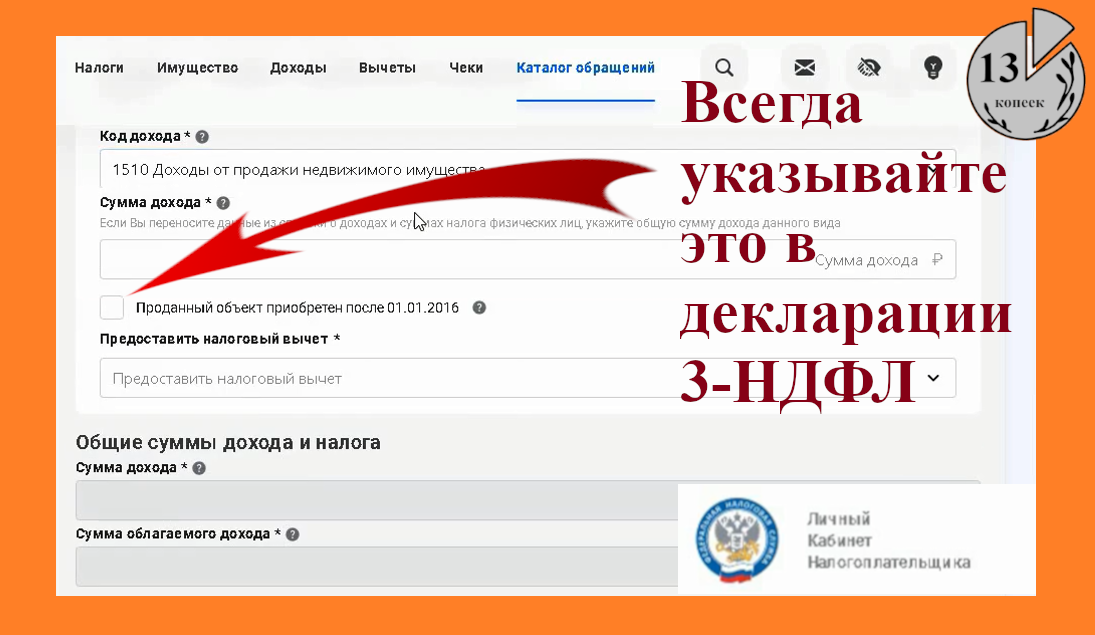

Для того чтобы отчитаться в налоговую инспекцию о полученном доходе от продажи объекта недвижимости физическим лицам необходимо подать в налоговые органы налоговую декларацию.

Налоговая декларация – это документ, по которому физические лица отчитываются о сумме полученных ими доходов, а также могут воспользоваться правом на получение имущественного налогового вычета при продаже недвижимости или уменьшения суммы полученных доходов.

С 01.01.2019 Форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме утверждена

.

Этим же приказом установлены требования к порядку заполнения налоговой декларации.

Декларация о доходах с указанием в них сведений о доходах с продажи квартиры или иной недвижимости заполняется либо «от руки», либо в электронном виде.

Для заполнения декларации в электронном виде можно использовать, например, программой («Декларация», «Налогоплательщик ЮЛ»), которая самостоятельно сформирует декларацию на бланках необходимой формы либо можно воспользоваться сервисом «Личный кабинет налогоплательщика» на

.

Декларация по НДФЛ подаётся в налоговый орган по месту жительства (месту пребывания) физического лица не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. (абз. 2 п. 1 ст. 229 НК РФ).

Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня (например, в 2018 году окончательный срок «декларационной компании» о доходах, полученных в 2017 году, был перенесен на 3 мая 2018).

Сумма налога, подлежащая уплате в соответствии с налоговой декларацией, уплачивается в срок не позднее 15 июля года, следующего за годом получения дохода (п. 6 ст. 227 НК РФ).

По общему правилу уплата налога производится физическими лицами самостоятельно.

Для оплаты суммы налога на сайте ФНС можно воспользоваться сервисом

.

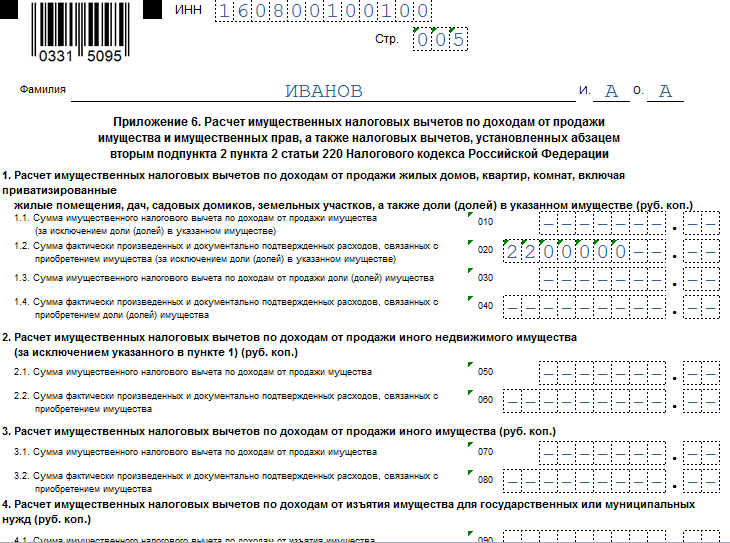

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

- заполнить налоговую декларацию по окончании года по установленной форме.

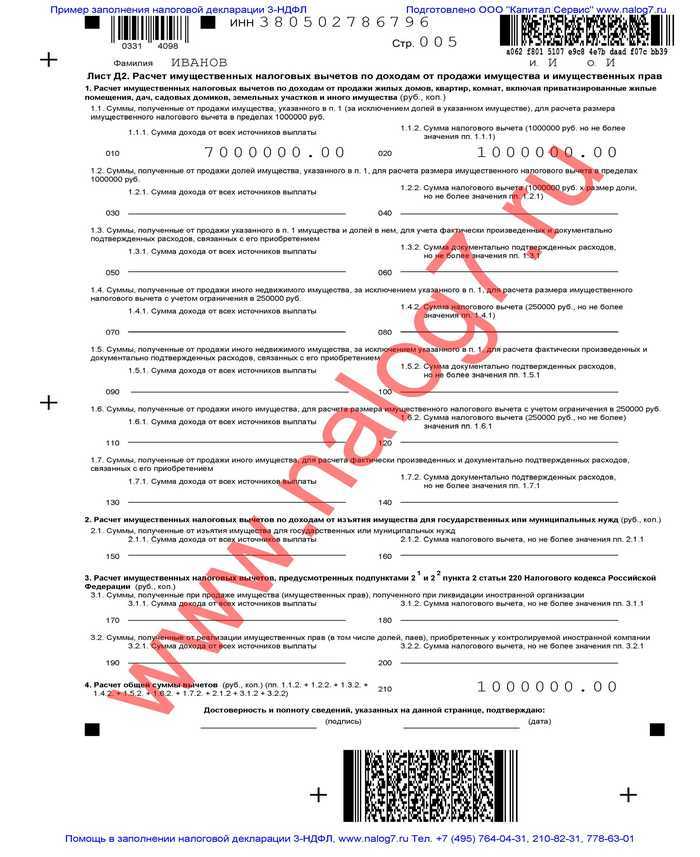

- представить копии документов, подтверждающих факт продажи имущества.

Если налогоплательщик заявляет вычет в сумме расходов, связанных с получением доходов от продажи имущества, дополнительно необходимо представить:

копии документов, подтверждающих такие расходы (приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.).

Имущественный вычет (в т.ч. вычет в сумме расходов), связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья, можно применять столько раз, сколько раз Вы будете реализовывать имущество, но не чаще 1 раза в год.

Вам также может быть интересно:

В 2021 году дедушка подарил мне квартиру. Я ее отремонтировала и через год продала. Сейчас покупаю новую квартиру. Какой будет налог с продажи квартиры, если есть договор и платежка на имя деда на сумму 1 850 000 рублей.

Квартиру вы получили в дар и расходы никакие не несли. Поэтому

стоимость подаренной, а затем проданной квартиры в расчет не

идет.

Доход с продажи подаренной квартиры, находившейся в

собственности одаряемого менее трех лет, можно уменьшить на

имущественный вычет равный 1 млн. рублей. Сумма дохода за минусом

вычета облагается НДФЛ по ставке 13%.

Если обе сделки — продажа старой и покупка новой недвижимости

прошли в одном году, то одновременно вы можете заявить налоговый

вычет как покупатель. Такой вычет предоставляется в размере 2 млн

рублей, если вы получаете доход и являетесь налоговым резидентом

России.

Наши эксперты готовы прийти на помощь в расчете максимальных

налоговых вычетов и заполнении декларации!

Виды нарушений и штрафные санкции

Отчитаться и заплатить НДФЛ нужно в установленные сроки. За опоздание с отчетом и платежом для физических лиц предусмотрены штрафные санкции, которые регулируются ст. 75, 119, 122 НК РФ.

Что считается нарушением:

Декларация с заявленным доходом сдана с опозданием. За несоблюдение сроков грозит штраф в размере 5% от суммы НДФЛ за каждый полный и неполный просроченный месяц. За повторное нарушение размер штрафа могут увеличить, но он не должен превышать 30% от суммы НДФЛ. Минимальный размер штрафа — 1000 рублей (п. 1 ст. 119 НК РФ).

Пример:

В 2020 году вы продали автомобиль за 300 000 руб., которым владели один год. Когда в ФНС поступят сведения о полученном доходе, вам отправят уведомление о необходимости сдать 3-НДФЛ.

Допустим, вы отправили декларацию 30 июня 2021 года, то есть с опозданием в два месяца. За не предоставленную в срок декларацию на вас наложат штраф в сумме 3 000 руб. (300 000 х 5% х 2 мес.) и направят решение.

Просрочена нулевая декларация. Это также считается правонарушением. Штраф за несдачу декларации взыскивается и при отсутствии суммы налога к уплате. Размер штрафа 1000 рублей. Если вы получали доход, но документально подтвержденные расходы его превысили, ничего не платите. Но отчет нужно сдать в общем порядке.

Декларация сдана вовремя, НДФЛ уплачен позднее срока или не уплачен вовсе. Наказание предусмотрено п. 1, 3 ст. 122 НК РФ. За уплату после установленного законодательством срока или неполную уплату физлицу могут наложить штраф в размере 20% от суммы подлежащего уплате НДФЛ.

В случае умышленного занижения или сокрытия дохода и, соответственно, налога — 40 % от его размера. Не уплаченный в бюджет НДФЛ будет значиться как недоимка. На нее начисляются пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п. 4 ст. 75 НК РФ).

Пример:

В 2020 году вы продали автомобиль, которым владели один год, и в положенный срок задекларировали доход в 300 000 рублей.

Но НДФЛ в размере 13% (39 000 руб.) вы заплатили не 15 июля 2021 года, а 25 июля. То есть опоздали на 10 дней.

Налоговый инспектор начислит:

На заметку. Если подали 3-НДФЛ с завышенной суммой налога, например, не указали расходы либо вычеты, вы вправе подать уточненную декларацию. Штрафные санкции в этом случае применяться не будут.

Если, наоборот, занизили сумму к уплате, неправомерно включив расходы, придется пересдать уточненную декларацию и доплатить налог. Пени за просрочку уплаты части НДФЛ начисляются, а штраф — нет (п. 19 Постановления Пленума ВАС № 57 от 30.07.13 г.).

Декларация не сдана, НДФЛ не уплачен. Отсутствие декларирования дохода вкупе с неуплатой влечет за собой ответственность в виде штрафа (ст. 119, 122 НК РФ) и пени за просрочку платежа (ст. 75 НК РФ).

Пример:

В 2019 году вы продали автомобиль за 300 тыс. рублей, декларацию не подавали и НДФЛ в размере 39 000 рублей не заплатили. После получения писем ФНС вы отчитались и заплатили налог 25 июля 2021 года, то есть с опозданием на 10 дней.

На заметку. Применить штрафные санкции налоговики вправе только в том случае, если прислали требование. Если вы отчитались и уплатили налог самостоятельно, будет только штраф за несдачу декларации НДФЛ в установленный срок.

При уплате штрафа обязательно указывайте в платежке номер решения ФНС. В противном случае он может повиснуть на лицевом счете, так как налоговики не засчитают его уплату. В этом случае вам придется писать заявление на розыск платежа, приложить квитанцию об оплате и направить в налоговый орган.

Можно ли получить налоговый вычет, если не работаешь?

Вы можете претендовать на вычет, даже если у вас нет официального трудоустройства в момент приобретения недвижимости и даже если с момента покупки прошло уже более трех лет.

Основное условие для получения налогового вычета: нужно быть налогоплательщиком. Обычно это значит быть официально трудоустроенным, но можно и иметь другой доход, с которого уплачивается НДФЛ 13%: продажа другого имущества, сдача квартиры в аренду или средства, полученные от источников за пределами РФ.

Если нет официальных доходов, то есть никакой налог не платится, то получается, что государству нечего возвращать. Но вы не лишаетесь права на вычет совсем — его просто пока нельзя использовать. При появлении официального дохода через несколько лет можно подать документы на вычет и вернуть деньги.

Текст для заданий 22-27

(1)В числе терминов, усвоенных критикой, чуть ли не самый ходячий – это слово «тип». (2)Грубые ярлыки приклеиваются на тонкие художественные работы: тип скупца – Плюшкин, тип ленивца – Обломов, тип лгуна – Ноздрёв!

(3)Я много раз читал «Обломова», и чем больше вчитывался в него, тем сам Обломов становился мне симпатичнее. (4)Чем больше всматриваешься в Обломова, тем меньше раздражает и возмущает в нём любовь к дивану и к халату. (5)Под действием основных впечатлений мало-помалу представляется внимательному читателю образ Обломова приблизительно в таком виде.

(6)Илья Ильич Обломов не обсевок в поле. (7)Это человек породистый: он красив и чистоплотен, у него мягкие манеры и немножко тягучая речь. (8)Он умён, но не цепким, хищным, практическим умом, а скорее тонким, мысль его склонна к расплывчатости. (9)Хитрости в нём нет, ещё менее расчётливости. (10)Лгать он не умеет или лжёт наивно.

(11)В нём ни жадности, ни распутства, ни жестокости. (12)Он эгоист по наивному убеждению, что он человек особой породы и принадлежащие ему люди должны его беречь, уважать, любить и всё за него делать. (13)Вспомните разговор с Захаром и упрёки за то, что тот сравнил его с «другими».

(14)Он никогда не представляет себе своё счастье основанным на несчастье других, но он не стал бы работать ни для своего, ни для чужого благосостояния. (15)К людям он нетребователен и терпим донельзя. (16)Обломов любит свой привычный угол, не терпит стеснения и суеты, он не любит движения и особо резких наплывов жизни извне.

(17)Обломов, может быть, и даровит, никто этого не знает, и сам он тоже, но он, наверное, умён. (18)Ещё ребёнком обнаруживал он живость ума, который усыпляли сказками, вековой мудростью и мучной пищей. (19)Университетская наука не менее обломовских пирогов усыпляла любознательность. (20)Служба отняла у него любимый и родной угол, бросила куда-то на Гороховую и взамен предоставила разговоры о производствах и орденах. (21)На службу Обломов раньше смотрел с наивными ожиданиями, потом робко, наконец равнодушно.

(22)Посмотрите, что противопоставляется обломовской лени: карьера, светская суета, мелкое сутяжничество или культурно-коммерческая деятельность Штольца. (23)Не чувствуется ли в обломовском халате и диване отрицание всех этих попыток разрешить вопрос о жизни?

(24)Обломов умеет внушить любовь. (25)Обломов, этот слабый, капризный, неумелый и изнеженный человек, требующий ухода, – он мог дать счастье людям, потому что сам имел сердце. (26)В Обломове нет самодовольства, этого главного признака пошлости. (27)Посмотрите, в чём его опасения: в мнительности, в страхе, что кто-нибудь нарушит его покой. (28)Его радости – в хорошем обеде, в довольных лицах вокруг, в тишине, порой – в поэтической мечте.

(29)Разве он поступится чем-нибудь из своего обломовского, чтоб кусок у него был послаще или постель помягче? (30)Везде он один и тот же Обломов: в гостиной Ильинских с бароном и в своём старом халате с Алексеевым, трюфели ли он ест или яичницу на заплатанной скатерти. (31)Отнимите у Обломова средства, он всё же не будет ни работать, ни льстить. (32)В нём неистребимо веками выработавшееся ленивое, но упорное сознание своего достоинства. (33)В Обломове есть крепко сидящее сознание независимости – никто и ничто не вырвет его из угла: ни жадность, ни тщеславие, ни даже любовь.

(34)Обломов душой целомудренный юноша, а в привычках старик. (35)С робкой нежностью бережёт он свой идеал, но для него достижение идеала вовсе не цель жизни, для него это любимая мечта. (36)Борьба, усилия, суета в погоне за идеалом разрушают мечту, оскорбляют идеал Обломова.

(37)Мне кажется, Обломов – вовсе не «тип ленивца», не карикатурный образ (всё это недопустимо упрощает суть дела) – он то, что в литературоведении принято называть «характер». (38)Характер – это отражение человеческой натуры в её полноте, глубине, сложности, неоднозначности. (39)В Обломове писатель открыл нам свою связь с родиной и со вчерашним днём, здесь и грёзы будущего, и горечь самосознания, и радость бытия, и поэзия, и проза жизни; здесь душа русского человека вообще и самогó Гончарова в частности. (40)Душа, представленная в её личных, национальных и мировых элементах.

(По И.Ф. Анненскому*) * Иннокентий Фёдорович Анненский (1855–1909) – русский поэт, драматург и переводчик, литературный критик, директор мужской Царскосельской гимназии.

Какие новые полномочия появились у ФНС относительно проверки недвижимости?

Законом от 29.09.2019 № 325-ФЗ был внесен ряд поправок в НК РФ, которые коснулись собственников недвижимости. ФНС выпустила по этому поводу официальное письмо, поясняющее сферу применения поправок (письмо от 08.07.2021 № ЕА-4-15/9587@).

Теперь налоговая служба вправе проводить камеральную проверку собственника, даже если он не сдавал декларацию о доходах (п. 1.2 ст. 88 НК РФ).

В стандартном случае собственник недвижимости сдает декларацию 3-НДФЛ в случаях:

До внесения поправок без декларации ФНС не вправе была проводить камеральную проверку с целью убедиться в правильности расчета НДФЛ (или освобождения от его уплаты). А по новым правилам налоговая даже без наличия декларации сможет инициировать камеральную проверку собственника жилья. Основанием для ее назначения будут являться:

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли.

- Убытки на протяжении нескольких налоговых периодов подряд.

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учёта и постановка на учёт в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин.

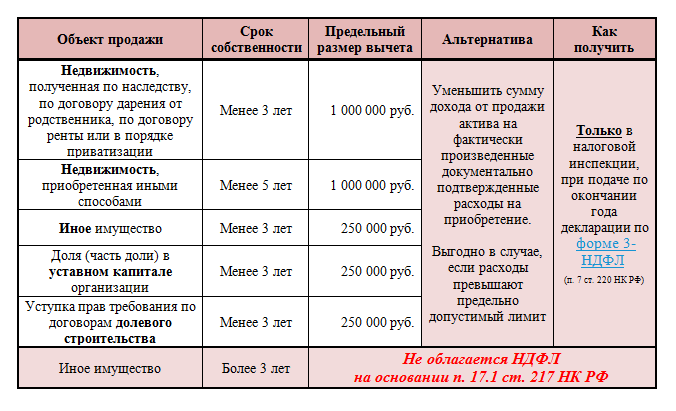

Расчет подоходного налога при получении льготы

Рассчитывая подоходный налог, нужно ответить последовательно на три вопроса:

- Как долго продавец непрерывно владел жильем?

- Какой доход получен по сделке?

- Какой налоговый вычет выгоднее?

Полученную после ответов на эти вопросы сумму нужно умножить на 13% (или на 0,13 – это арифметически верно). В итоге получится сумма налога к уплате.

Вопрос 1. Как долго продавец непрерывно владел жильем?

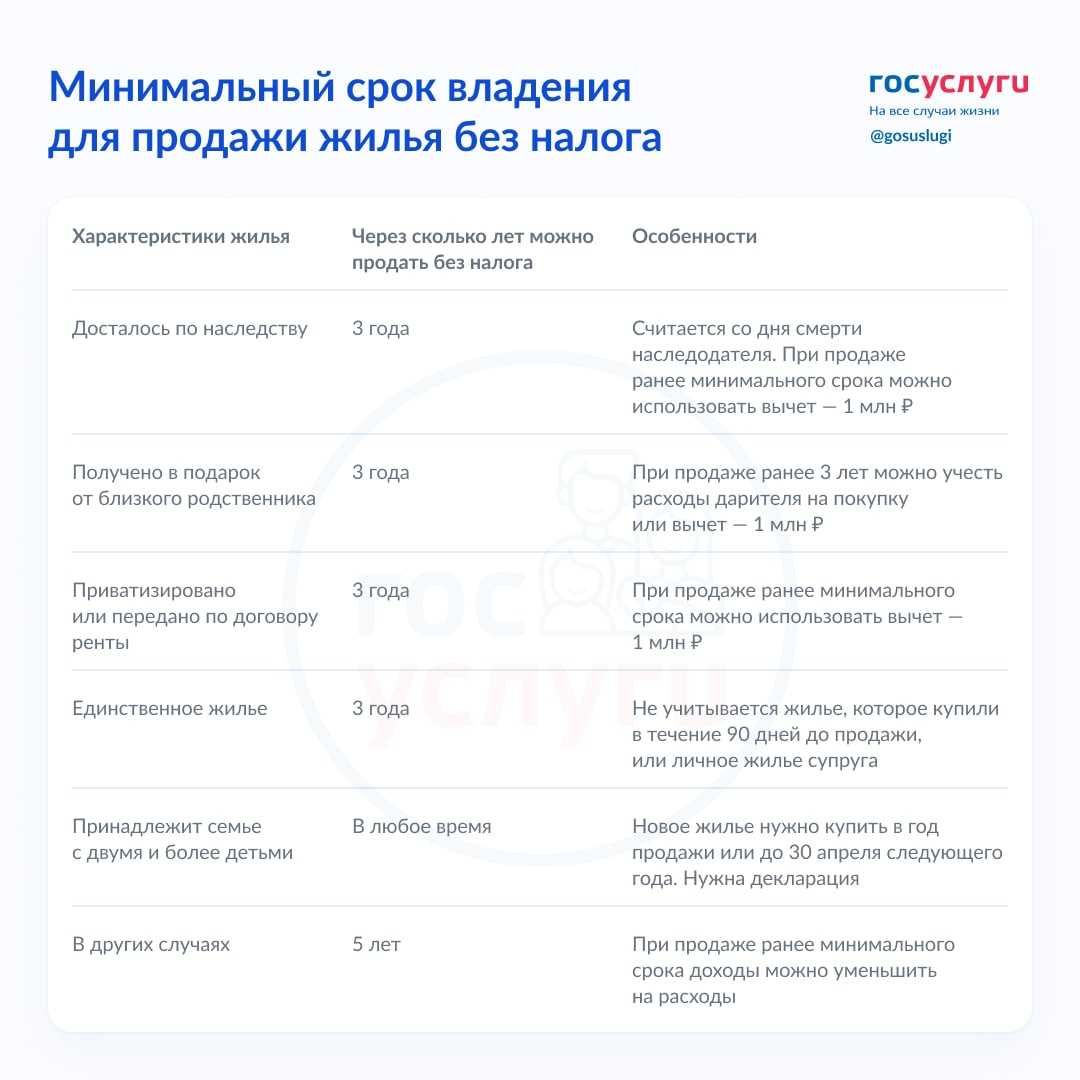

При ответе на этот вопрос нужно посчитать минимальный предельный срок владения по правилам, изложенным выше. Если предельный срок соблюден, то есть продавец по бумагам был хозяином в течение более, чем 3 (5) лет, то налог при продаже уплачивать не нужно, вне зависимости от суммы.

Налоговую декларацию 3-НДФЛ подавать не требуется.

Если продавец является хозяином меньше установленного срока: меньше трех (вычеты на квартиры менее 3 лет и менее 5 лет); снизить сумму налога помогут налоговые льготы.

Вопрос 2. Какой доход получен по сделке?

Доходом традиционно считается сумма, указанная в договоре, вне зависимости от кадастровой стоимости. Именно к ней нужно применять налоговые вычеты и ставку НДФЛ. Такой подход допустим, только если жилье зарегистрировано на продавца до 31.12.2015 включительно.

Если недвижимость зарегистрирована после 1.01.2016, необходимо сверить сумму продажи с кадастровой стоимостью жилья, умноженную на 0,7 (понижающий коэффициент). Какая из этих цифр будет больше – ту и необходимо учитывать при расчете НДФЛ.

Алгоритм проверки несложный:

- Первый шаг – заказать Росреестре справку о кадастровой стоимости на 1 января того года, в котором произошла продажа.

- В готовой справке найти строку «Кадастровая стоимость».

- Указанную цифру умножить на 70%.

- Полученный результат сравнить с ценой договора.

Доходом с продажи будет признана наибольшая из этих сумм.

После определения дохода с учетом вышеизложенных правил, можно переходить к вычитанию из него налоговой льготы.

Вопрос 3. Какой налоговый вычет выгоднее?

Выбрать можно один из двух предоставленных законом: фиксированный или расходный. Суть следующая – из суммы дохода нужно просто вычесть сумму вычета. В результате получится сумма налогооблагаемого дохода, которую нужно умножить на 13%.

Цену продажи нужно брать с учетом правил определения суммы дохода, изложенных выше (кадастровая стоимость, умноженная на 0,7, или цена договора).

Лучше определиться с вариантом льготы прежде, чем жилье продавать. Расчет для квартиры через калькулятор НДФЛ поможет определиться, какая из льгот выгоднее в конкретном случае.

Даже если вы не сдадите 3-НДФЛ при продаже жилья, налоговики все равно до вас доберутся

Норма-перестраховка. Ну пусть будет. Хотя и без неё, мне кажется, камеральные проверки вполне могли проводиться.

Одним из самых значимых налоговых событий ушедшего 2019 года стало принятие Федерального закона от 29 сентября 2019 года № 325-ФЗ «О внесении изменений в части I и II НК РФ».

Ст. 88 НК РФ дополнена пунктом 1.2, согласно которому налоговый орган может провести камеральную налоговую проверку по имеющимся у него документам в случае, если налогоплательщик при продаже или дарении недвижимого имущества, не представит налоговую декларацию.

Для проведения такой проверки установлен общий срок как и для обычных «камералок» — 3 месяца со дня, следующего за днем истечения установленного срока уплаты налога по соответствующим доходам. Налоговый орган может обязать налогоплательщика представить пояснения.

Честно говоря, я и до этих поправок не видел никаких юридических препятствий для налоговых органов инициировать камеральную проверку в отношении лиц, которые совершив вышеуказанные сделки, тем не менее, свою налоговую декларацию в установленный срок не представили. Однако могу предположить, что законодатель решил немного «перестраховаться» и установить специальную норму на этот случай.

Наверное, законодателя «смущала» первая фраза из п.1 ст. 88 НК РФ с его соединительным союзом «и», который можно истолковать как возможность назначения камеральной проверки при одновременно наличии как налоговой декларации, так и при наличии у налоговиков иной информации о сделках физического лица. Получалось, что если «декларации нет», то и камеральную проверку налоговый орган вроде бы как провести не может.

Хотя, еще раз отмечу, что по моему мнению, это довольное «хилое» толкование, которое противоречит и общим принципам налогового контроля и реализации права на проведение камерального налогового контроля как такового.

Ну что тут скажешь, пусть будет так.

Кроме того, новой нормой устанавливается, что если до окончания проверки налогоплательщиком будет подана декларация, начавшаяся камеральная проверка прекращается и начинается новая проверка представленной декларации.

При этом документы (информация), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки и иных мероприятий налогового контроля в отношении такого налогоплательщика, могут быть использованы при проведении камеральной налоговой проверки на основе представленной налоговой декларации.