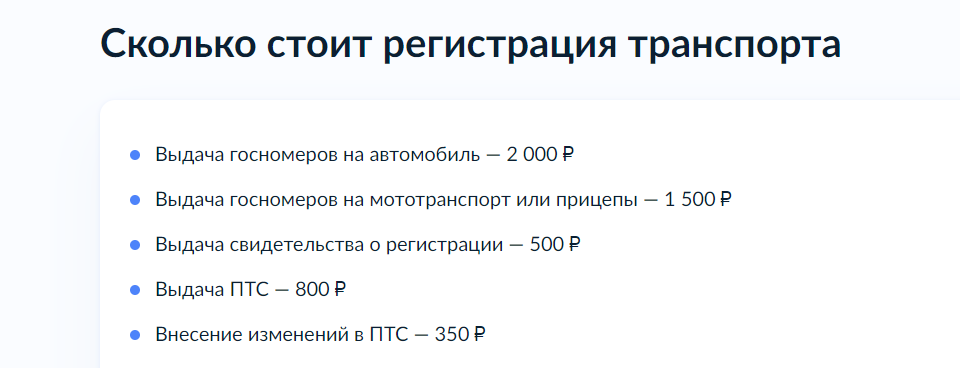

Особенности оформления в лизинг автомобиля для самозанятых

В отличие от кредитов, лизинг является достаточно гибкой сделкой в части условий. Самозанятый может:

- сам подобрать автомобиль, исходя из вида, модели, технического состояния, размера платежей и иных факторов;

- выбрать срок пользования имуществом;

- найти вариант о предоставлении машины в аренду без первоначального взноса;

- согласиться на условие о выкупе транспортного средства после окончания договора или досрочно.

Найти программу, по которой предлагают авто в лизинг самозанятому без статуса ИП, крайне сложно. Но если гражданин не только зарегистрировал самозанятость, но и оформил предпринимательство, таких проблем не возникнет.

Условия договора

После выбора программы лизинга, нужно подать заявку в банк или профильную компанию. Там указывается минимально необходимый объем сведений о заявителе, видах деятельности. Жестких требований к документам обычно нет. Самозанятому может потребоваться паспорт, ИНН, СНИЛС, справка о постановке на учет в качестве плательщика налога на профессиональный доход.

Заявку можно подать удаленно через интернет, а ее рассмотрение обычно не занимает много времени. Далее стороны согласовывают предмет лизинга, т.е. определенный автомобиль. В условиях договора указывается следующее:

- сведения о сторонах (арендодатель, арендатор, банк и т.д.);

- описание транспортного средства, его характеристики, техническое состояние;

- сумма первоначального взноса (если он предусмотрен программой);

- размер и порядок внесения платежей по аренде (например, ежемесячно или раз в неделю);

- обязательства арендатора (оплата расходов на ГСМ, текущий и капитальный ремонт, страхование и т.д.);

- порядок и сроки возврата арендованного автомобиля;

- меры ответственности за нарушение условий договора.

Необходимо учитывать, что лизинг для самозанятых граждан в 2023 году влечет ряд существенных минусов:

- большие расходы на автострахование, что является гарантией арендодателю на случай ДТП, ненадлежащей эксплуатации авто;

- обязанность проходить и оплачивать за свой счет техосмотры (ремонт) в компаниях, которые укажет лизингодатель.

Взносы по страховке могут включаться в периодические платежи по графику. Транспортный налог за арендуемое авто будет платить собственник, а не самозанятый.

Если лизинг оформляется с правом выкупа, то в договоре можно указать следующие схемы:

- распределение стоимости автомобиля на платежи по графику (после внесения всех взносов можно переоформить машину в собственность арендатора);

- оплата только арендных взносов, а рыночная цена будет определена на момент выкупа (с учетом износа и пробега, технического состояния авто).

При оформлении лизинга указывается, для каких целей можно использовать автомобиль (например, только для оказания услуг по перевозке людей у конкретного агрегатора такси). Если самозанятый будет нарушать эти условия, то арендодатель вправе требовать досрочного расторжения договора.

Узнайте, спишут ли вам долги, если вы — самозанятый

Вторая причина: ООО и учредитель состоят в трудовых отношениях

Как уже упоминалось, подрядчик не может платить НПД по работам и услугам, если выполнено хотя бы одно из двух условий (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ):

- в роли заказчика выступает работодатель физлица-исполнителя;

- заказчик и исполнитель менее двух лет назад состояли в трудовых отношениях.

Возникает вопрос: если в ООО один учредитель, и он выполняет функции директора, можно ли расценивать это как трудовые отношения? Все зависит от того, заключен ли с ним трудовой договор.

При наличии трудового договора ответ очевиден — компания-арендатор является работодателем. Значит, арендодатель (он же работник) не вправе платить налог на профдоход с полученной выручки.

Составить и распечатать трудовой договор

Но часто бывает так, что единственный учредитель назначен на должность директора приказом или распоряжением, а трудовой договор отсутствует. Есть ли здесь трудовые отношения? В Минфине полагают, что есть, хотя и оформлены они иным способом (письмо от 15.03.16 № 03-11-11/14234; см. «Директор — единственный учредитель: можно ли не платить ему зарплату и не сдавать на него отчетность в фонды?»).

Инспекторы тоже расценивают директора — единственного учредителя ООО как работника. И отказывают ему в праве платить НПД с арендной платы, полученной от своей организации, даже при отсутствии трудового договора.

Какие контраргументы привести в свою защиту

Согласно статье 16 ТК РФ, трудовые отношения между работодателем и работником возникают на основании трудового договора. Никакие другие документы, в частности приказ или распоряжение, в указанной статье не упомянуты. Отсюда можно сделать вывод: учредитель, не заключавший со своим ООО трудового договора, не является работником учрежденного им ООО. Поэтому он может оказывать своей организации услуги, выполнять работы и передавать ей в пользование имущество, выступая при этом в роли самозанятого.

Через банк

Сейчас около 20 банков РФ предлагают подобные услуги. Условия могут отличаться. Но зарегистрироваться можно как в мобильном приложении банка, так и в его десктопной версии.

Пользователю могут предложить открытие отдельного счета, автоматическую выдачу чеков клиентам и т.п. Сам процесс прост и сопровождается подробными инструкциями.

Лучше завести отдельный счет для получения денежных средств. Другие деньги на счет класть не надо, иначе система посчитает это прибылью.

Заявление в ФНС отправляется само. Уже через несколько минут придет СМС с поздравлением. Но окончательно процесс завершится, когда придет СМС-уведомление от налоговой. Это занимает не больше 1 дня.

Можно ли взять в аренду транспорт у самозанятого сотрудника

1. Проверьте юридический статус самозанятого сотрудника

Проверьте, имеет ли самозанятый сотрудник все необходимые разрешения и лицензии для предоставления услуг по аренде автомобилей. Не стесняйтесь запросить у него соответствующие документы, подтверждающие его статус.

3. Составьте договор аренды

Для обеспечения ваших прав и интересов, составьте договор аренды, в котором указывайте все необходимые условия, например, срок аренды, стоимость, правила использования автомобиля и ответственность сторон. Подпишите договор обеими сторонами.

5. Учтите возможные ограничения и условия

При аренде автомобиля у самозанятого сотрудника, обратите внимание на возможные ограничения и условия, такие как максимальный пробег, возможность использования автомобиля за пределами определенной территории и т.д

Третья причина: у арендодателя-учредителя нет договоров с другими арендаторами

Налоговики лояльно относятся к ситуации, когда у плательщика НПД есть несколько клиентов. С точки зрения проверяющих это доказывает, что человек действительно занимается бизнесом, а не использует режим самозанятости для ухода от налогов.

Другое дело — наличие единственного заказчика. Сотрудники ИФНС расценивают это как признак схемы налоговой оптимизации (см. «Налоговики будут доначислять взносы и НДФЛ на выплаты тем самозанятым, которые оказывают услуги только одной компании»).

По этой причине передача имущества самозанятого во временное пользование только одному арендатору вызовет недоверие инспекторов. Тем более, если данный арендатор —это компания, учрежденная арендодателем.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Какие контраргументы привести в свою защиту

Единственное, что можно противопоставить подозрениям налоговиков — это отсутствие у самозанятого другого имущества, которое можно было бы сдать в аренду. Ведь если человек владеет, например, одним грузовиком, то он в состоянии передать во временное пользование только этот грузовик. При подобных обстоятельствах заключить договоры с разными клиентами не получится. Но покупка новых машин и заключение новых договоров — в планах на ближайшее будущее.

Дополнительным плюсом будет наличие других видов бизнеса, подпадающих под НПД. Если учредитель получает деньги не только от сдачи в аренду своего имущества, статус самозанятого выглядит оправданным.

Четвертая причина: существуют другие способы передачи имущества от учредителя к ООО

В статье 54.1 НК РФ названы условия, позволяющие налогоплательщикам уменьшать облагаемую базу. Одно из условий сформулировано примерно так: у каждой сделки (операции) должна быть основная цель, отличная от неуплаты (не полной уплаты, возврата) налогов.

Сотрудники ИФНС используют следующий метод. Они оценивают, стала бы компания совершать операцию, если бы это не привело к уменьшению облагаемой базы. Причем анализу подвергают не всю сделку целиком, а каждую ее часть в отдельности. Ведь даже если сделка привела к решению бизнес-задачи, отдельные шаги могли быть предприняты с иной целью — сократить налоги (см. «Какая «налоговая оптимизация» считается недопустимой: читаем программное письмо ФНС»).

В ситуации, когда компания арендует имущество у своего самозанятого учредителя, инспекторы спросят: почему операция оформлена именно так? Ведь есть и другие способы, в частности:

- получить объект как вклад в уставный капитал;

- приобрести объект и поставить его на баланс организации;

- платить арендодателю компенсацию за использование его личного имущества.

Подать документы на регистрацию ООО/ИП или внесение изменений в ЕГРЮЛ/ЕГРИП через интернет

Какие контраргументы привести в свою защиту

Нужно рассмотреть каждый альтернативный вариант действий и наглядно показать, почему он менее предпочтителен для организации. При этом подчеркнуть, что компания не ставила задачей уменьшение облагаемой базы.

Что конкретно написать, зависит от особенностей бизнеса.

Кому-то подойдет довод, что приобретение собственного имущества пока не по карману для фирмы. Поэтому было решено обойтись в первые месяцы арендованными объектами.

Кто-то сошлется на неполную оплату уставного капитала, которая является препятствием для его увеличения (п. 1 ст. 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Кто-то скажет, что платить компенсацию за пользование личном имуществом невозможно, так как с учредителем-арендодателем не заключен трудовой договор.

Правила ведения бизнеса

Чтобы ваш бизнес был рентабельным и позволял получать максимально возможную прибыль с учетом наименьших затрат, нужно понимать, какие аспекты являются первоочередными при ведении дела. К таковым можно отнести четыре основных направления, которые нужно тщательно проработать. Это безопасность, подбор персонала, учет размера затрат и прибыли, поиск клиентов.

С подбором персонала все более или менее понятно. Желательно нанимать квалифицированных специалистов с опытом работы в соответствующих сферах. Поиск клиентуры нужно начинать заблаговременно, чтобы к старту бизнеса у вас имелись договоренности хотя бы с 2-3 крупными организациями и несколькими частными лицами.

Имейте в виду, что в последнее время участились случаи угона спецтехники, а статистика раскрываемости подобных преступлений, увы, не радует. Ну и, конечно же, вам стоит регулярно вести смету, в которой будут прописаны все денежные затраты и доходы.

Наш ответ

Аренда личного автомобиля работника может быть двух видов: с экипажем и без экипажа. В первом случае предполагается, что арендованным автомобилем будет управлять и производить его техническое обслуживание сам работник, во втором указанные обязанности возлагаются на других уполномоченных лиц (ст. ст. 632, 642 ГК РФ).

При аренде автомобиля без экипажа страховые взносы начислять не надо, только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 N 03-15-06/71986).

При аренде ТС с экипажем начисляйте страховые взносы только со стоимости услуг по управлению автомобилем, оплату за аренду взносами не облагайте. НДФЛ удерживайте со всей суммы платежа по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Для налога на прибыль и арендную плату, и услуги по управлению автомобилем включайте в расходы (Письма Минфина от 21.09.2012 N 03-03-06/1/495, от 01.12.2009 N 03-03-06/1/780).

Учет ГСМ по топливным картам

Бухгалтерский учет

Топливная карта, срок полезного использования которой превышает 12 месяцев, стоимостью менее 40 000 руб. учитывается в соответствии с учетной политикой организации в качестве МПЗ (п. п. 4, 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

МПЗ принимаются к учету по фактической себестоимости, равной сумме фактических затрат на их приобретение. В данном случае фактической себестоимостью является сумма, подлежащая уплате поставщику топливных карт (без учета НДС) (п. п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Стоимость топливных карт относится на расходы по обычным видам деятельности. Расходы признаются в том отчетном периоде, на который приходится момент передачи карт в эксплуатацию (выдачи водителям). Это следует из п. п. 5, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

В целях обеспечения сохранности объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абз. 4 п. 5 ПБУ 6/01). Для обеспечения сохранности топливных карт может быть организован их учет на специально открытом для этих целей забалансовом счете, например 012 «Топливные карты».

Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников-водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком — Кредит 012.

Для учета расходов на ГСМ необходимы документы, подтверждающие их приобретение и расход, а также служебный характер поездок.

Для списания ГСМ по автомобилю, подключенному к электронной системе, которая контролирует маршрут движения и расход топлива, достаточно отчетов этой системы. Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Путевые листы для списания ГСМ нужны, если электронной системы контроля нет или она не предоставляет всех необходимых данных. Например, контролирует расход топлива, но не отслеживает маршрут автомобиля.

Путевые листы составляйте на любой период не более 1 месяца. Форму можете разработать сами или использовать унифицированные. Главное, чтобы в ней были все необходимые реквизиты (Письмо Минфина от 30.11.2012 N 03-03-07/51).

Проводки по учету ГСМ по топливным картам

|

Д 012 |

Топливные карты приняты за балансом в условной оценке |

|

Д 60-аванс — К 51 |

Пополнен баланс топливной карты |

|

Д 10 — К 60 |

Приняты к учету ГСМ, отпущенные по картам |

|

Д 60 — К 60-аванс |

Деньги с топливной карты списаны в счет оплаты ГСМ |

|

Д 20 (26, 44) — К 10 |

Стоимость топлива учтена в расходах |

Налог на прибыль организаций

Стоимость топливных карт (без учета предъявленного НДС) включается в состав материальных расходов как стоимость имущества, не признаваемого амортизируемым. В данном случае в соответствии с учетной политикой стоимость такого имущества признается в полной сумме по мере его ввода в эксплуатацию (передачи карт водителям) (пп. 3 п. 1, п. 2 ст. 254 НК РФ).

Для налога на прибыль расходы на ГСМ учитывайте полностью на основании путевых листов, нормировать их не надо (Письмо Минфина от 27.01.2014 N 03-03-06/1/2875).

Вправе ли самозанятый сдавать имущество в аренду

Объект обложения НПД — это доходы от реализации товаров, работ, услуг, имущественных прав (ст. 6 закона от 27.11.2018 № 422-ФЗ). Налоговая база — денежное выражение этого дохода (п. 1 ст. 8 закона № 422-ФЗ).

Сдавать в аренду коммерческую недвижимость самозанятые не имеют права (подп. 3 п. 2 ст. 6 закона № 422-ФЗ). А вот сдавать в аренду жилую недвижимость или автомобили можно. При этом в аренду может быть сдан как легковой, так и грузовой, и специализированный транспорт.

Подписывайтесь на телеграм-канал Qugo и будьте первыми в курсе новостей из мира самозанятости и внештатного персонала.

Срок действия договора аренды с самозанятым

Срок действия договора аренды с самозанятым может быть определен как на определенный, так и на неопределенный период времени. В большинстве случаев, договор аренды с самозанятым заключается на определенный срок, который указывается в самом договоре. Это означает, что арендодатель обязуется сдать в аренду свое имущество самозанятому лицу на указанный срок.

Договор аренды с самозанятым может касаться различных видов имущества: от аренды квартиры или дома до аренды автомобиля, спецтехники, инструмента или другого оборудования. Таким образом, сдавать имущество самозанятому можно как физическим, так и юридическим лицам.

Однако, в некоторых случаях договор аренды с самозанятым может быть заключен на неопределенный срок. В таких случаях строится отношение не столько арендодателя и арендатора, сколько прокатчика и лица, берущего арендуемое имущество во временное пользование. Такой договор аренды носит название договор проката и чаще всего используется для сдачи в аренду автомобилей, газонокосилок, строительного инструмента и прочего оборудования.

В случае заключения договора аренды на неопределенный срок, также возможна сдача имущества самозанятому на условиях субаренды или подверенды. Это означает, что самозанятый может сдавать арендуемое имущество в аренду другому лицу или организации. Однако, при этом необходимо учитывать, что такие действия требуют согласия арендодателя и должны быть прописаны в договоре.

Таким образом, срок действия договора аренды с самозанятым может быть как на определенный, так и на неопределенный период времени. Он может касаться различных видов имущества и предусматривать возможность сдачи имущества самозанятым лицом в субаренду или подверенду.

Автомобили

Самозанятый имеет возможность сдавать автомобиль в аренду, это само по себе не нарушает закон

Аренда автомобиля у самозанятого может привлечь пристальное внимание ФНС, если этот самозанятый – руководитель фирмы-арендатора

Понятно, что выплата 6% с доходов намного выгоднее, чем необходимость платить НДФЛ и страховые взносы. На первый взгляд такая замена законодательству не противоречит. В то же время налоговики считают данную ситуацию искусственной, направленной исключительно на снижение налогооблагаемой базы.

Рассмотрим, как этот спор решается в законодательстве. Самозанятому нельзя оказывать услуги своему работодателю, говорят чиновники. При этом сдачу в аренду авто они считают именно услугой (Письмо ФНС № СД-4-3/10980@ от 03/08/2021). Фирма может попытаться доказать на основании ст. 2 ГК РФ, что «выполнение работ» и «оказание услуг» — разные категории и работа автомобиля услугой не является, на нее не распространяется данный запрет. Есть положительные судебные решения на этот счет (пост. Президиума ВАС № 3089/03 от 22/07/2003), речь, как видим, идет о суде высшей инстанции. К тому же ФНС расценивает отношения учредителя (особенно единственного и выполняющего функции директора) и фирмы как трудовые отношения, при наличии которых тоже нельзя заключать договор, фирма-арендатор является работодателем.

Можно попытаться доказать их отсутствие, если трудовой договор не заключался, но налоговики, как правило, утверждают, что трудовые отношения установлены фактически, иным способом кроме трудового договора. Вместе с тем ст. 16 ТК РФ называет основанием только трудовой договор.

Подозрения контролирующих органов усиливаются, если у директора фирмы, передающего в аренду свой автомобиль, нет других клиентов. Из этого, по мнению ФНС, следует намерение ухода от «лишних» налогов. Доначисление НДФЛ и взносов будет следующим шагом. Если у директора другие клиенты имеются, такой шаг будет более оправданным.

ФНС дополнительно обращает внимание на вопрос, можно ли было использовать этот же автомобиль на благо фирмы другим путем, например в качестве вклада в УК, рассмотреть возможность его покупки, уплаты компенсации за использование личного имущества. Аргументы фирмы могут быть разными, в зависимости от характера ее работы

К примеру, приобрести авто не всегда есть возможность по финансовым соображениям, увеличивать УК и выплачивать компенсацию по закону тоже не всегда возможно (УК не полностью оплачен, директор не принят на работу по трудовому договору).

Плюсы и минусы

Самозанятый может сдавать в аренду машину, сделав это своим постоянным источником заработка. Выйти из тени — главная причина оформления НПД. Все заработки легальны, ФНС не к чему придраться.

Преимущества:

- легальность;

- все действия через личный кабинет приложения «Мой налог»;

- открытие и закрытие за минуты;

- отсутствие отчетности;

- автоматический расчет налога;

- не требуется онлайн-касса;

- возможность работы с ООО и ИП;

- формирование чеков на сайте;

- мгновенная выдача справок формы 2-НДФЛ;

- минимальная налоговая ставка (4–6%).

Недостатки:

- ограничение прибыли;

- невозможность нанять сотрудников;

- отсутствие соцпакета (оплачиваемый отпуск, больничный);

- трудовой стаж не идет;

- налоги оплачиваются ежемесячно;

- не учитываются расходы;

- невозможно произвести налоговый вычет.

Арендатор в договоре аренды с самозанятым

В договоре аренды с самозанятым арендатор, или субарендатор, предоставляет арендодателю ресурсы, которые будут арендованы самозанятым. Это может быть различное оборудование, спецтехника или помещение.

Арендатор может предоставлять различное имущество в аренду, включая автомобили, гаражи, квартиры, оборудование и инструменты. Он может сдавать в аренду собственное имущество или имущество, принадлежащее юридическому лицу или организации.

В договоре аренды с самозанятым явно указывается какое имущество сдается в аренду, например, автомобиль, машину, спецтехнику, инструмент или квартиру. Также указывается срок аренды и стоимость этой аренды.

Субарендатор может сдать в аренду полученное имущество третьему лицу или самозанятому. Таким образом, арендатором может быть как физическое лицо, так и юридическое лицо или организация.

Основными моментами в договоре аренды с самозанятым являются:

- Описание сдаваемого в аренду имущества;

- Срок аренды и стоимость аренды;

- Условия сдачи и возврата арендуемого имущества;

- Ответственность сторон за сохранность и целостность имущества;

- Правила использования арендуемого имущества.

Важно помнить, что в договоре аренды с самозанятым арендатор обязан передать арендодателю все права на арендуемое имущество и обеспечить его сохранность. Договор аренды с самозанятым является юридическим документом, который регулирует отношения между сторонами и обеспечивает защиту интересов обеих сторон

Поэтому важно прежде подписания договора внимательно изучить его условия и убедиться в их справедливости и приемлемости

Договор аренды с самозанятым является юридическим документом, который регулирует отношения между сторонами и обеспечивает защиту интересов обеих сторон

Поэтому важно прежде подписания договора внимательно изучить его условия и убедиться в их справедливости и приемлемости

Что заподозрят налоговики

Вправе ли ООО арендовать имущество (например, автомобиль) у своего учредителя, если тот получил статус самозанятого? Формально — вправе. Такая сделка не противоречит действующему законодательству.

Но на практике у компании, скорее всего, возникнут конфликты с налоговиками. Инспекторы заподозрят искусственное снижение облагаемой базы:

- По налогу на доходы, ведь вместо НДФЛ по ставке 13% арендодатель платит налог на профдоход (НПД) по ставке 6%.

- По страховым взносам, так как юрлицо-арендатор не должно начислять взносы на выплаты по договору аренды, в том числе самозанятому арендодателю. Но в случае переквалификации в трудовой договор (а такой исход весьма вероятен) вопрос о взносах становится актуальным.

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Сдать бесплатно

Сразу скажем: доказать обратное будет очень непросто. У проверяющих есть несколько веских причин, чтобы начислить НДФЛ и взносы. Поэтому самое лучшее — заранее отказаться от подобной сделки. Но если она уже заключена, можно попробовать доказать свою добросовестность.

Рассмотрим каждую из причин доначисления платежей в бюджет, и возможные контраргументы налогоплательщика.

Договор аренды с самозанятым

Для самозанятых лиц сдача в аренду имущества может стать дополнительным источником дохода. Арендуемое имущество может включать в себя квартиру, гараж, помещение, машину, спецтехнику, оборудование, инструмент и другое.

Самозанятые имеют право сдавать в аренду различные виды имущества, как физическим, так и юридическим лицам. Например, можно сдать в аренду квартиры или машины физическим лицам, а спецтехнику или оборудование юридическим организациям.

Для заключения договора аренды с самозанятым необходимо учесть ряд важных моментов. Самозанятый должен соблюдать все требования законодательства, связанные с арендой имущества. Также в договоре нужно указать сроки аренды, стоимость и условия использования арендуемого объекта.

В случае сдачи в аренду техники или машины самозанятому лицу необходимо обеспечить ее сохранность и выполнение необходимых условий эксплуатации. Самозанятым рекомендуется заключать договоры аренды на более длительные сроки, чтобы избежать постоянных изменений и переподписывания договоров.

Договор аренды с самозанятым может быть заключен как в письменной, так и в устной форме. Однако для обеспечения надежности и правовой защиты рекомендуется составлять письменные договоры

В таком случае важно указывать все существенные условия договора, чтобы избежать неоднозначностей и споров в будущем

Обращаясь к юридическим услугам, самозанятый сможет получить профессиональную помощь по заключению договоров аренды и защите своих прав как арендодателя

Также важно помнить, что самозанятый может обратиться к юристу или юридической организации для проверки договоров, чтобы избежать возможных рисков и проблем в процессе аренды

Оплата аренды автомобиля самозанятого

Владелец автомобиля может сдавать его в аренду как физическому, так и юридическому лицу. При этом самозанятый может арендовать авто как у физического лица, так и у юридического.

Оплата аренды автомобиля может осуществляться различными способами, такими как ежемесячная оплата, оплата за каждый день аренды или оплата почасовая. Оплата субаренды также является достаточно распространенным вариантом.

Также возможна аренда не только автомобиля, но и другой техники и оборудования. Например, самозанятый может сдать в аренду свою квартиру или помещение, арендуемое оборудование или авто. Также может быть арендована спецтехника или инструмент.

В договоре аренды должны быть четко прописаны условия оплаты и периодичность ее осуществления. Также необходимо указать сумму арендной платы, а также указать ответственные стороны.

Самозанятый, арендуя автомобиль или другое имущество, должен быть готов внести залог, который будет использоваться в случае повреждения арендуемого имущества или неуплаты арендной платы.

При аренде автомобиля или другого имущества самозанятому необходимо ознакомиться с правилами использования, ограничениями по пробегу, а также условиями дополнительного обслуживания.

Важно помнить, что добросовестное исполнение договора аренды автомобиля или другого имущества является ключевым моментом для сохранения доверия и беспроблемного сотрудничества между сторонами