В каких случаях нужно подать налоговую декларацию физлицу

- Получение подарка. Граждане, которые получили в дар от юрлиц или физических лиц, не являющихся близкими родственниками, недвижимость, долю в квартире, машину, акции и т. д., также обязаны подать налоговую декларацию.

- Получение вознаграждения. Декларацию необходимо подать тем, кто получил вознаграждение от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключённых договоров и договоров гражданско-правового характера.

- Сдача жилья и другого имущества в аренду. Например, если у гражданина есть квартира, которую он сдаёт в аренду, ему необходимо отчитаться, подать декларацию и заплатить налог.

- Выигрыш в лотерею. Граждане, получившие выигрыш от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе, — в сумме от 4000 до 15 000 рублей, а также от организаторов азартных игр, не относящихся к букмекерским конторам, аналогично обязаны подать декларацию. Если выигрыш больше 15 000 рублей, декларацию подавать не нужно, а налог удержит организатор лотереи, а если выигрыш меньше 4000, то налог не взимается и декларация тоже не нужна.

- Доходы из-за рубежа. Доходы от источников, находящихся за пределами Российской Федерации. Например, это получаемый процент по вкладу в иностранном банке или доход от продажи жилья за границей.

Порядок сдачи электронной отчетности

Правила подачи отчетов в электронном формате регулируются приложением Приказа ФНС от 16.07.2020 №ЕД-7-2/448@. В нем установлено, что все электронные документы разделяются на:

- формализованные: файлы формата .xml, которые создаются по специальным утвержденным форматам;

- неформализованные: прочие документы для ФНС, например, сканы, оформленные в соответствии с п. 2 ст. 93 НК РФ.

Неформализованные документы сопровождаются описью по форме КНД 1184002.

Этот порядок реализован в ПО уполномоченных центров. Благодаря системе, бухгалтерам не нужно заполнять бумаги вручную, потому что ответы на требования составляются отправляются через ТКС.

Документы необходимо подписать усиленной квалифицированной электронной подписью (УКЭП). Это та же подпись, которой подписывается отчетность при отправке.

Способы отправки отчетов

Электронная отчетность предоставляется организацией через оператора ЭДО или посредством ЛК налогоплательщика на сайте nalog.ru.

В рамках ЭДО с уполномоченными органами используются следующие технические электронные документы:

- подтверждение даты отправки;

- квитанция о приеме;

- извещение о приеме декларации и загрузке ее в базу налоговой;

- в случае подписи документа представителем налогоплательщика, отправляется сообщение о представительстве.

При получении требований от налоговой инспекции резидент обязан подтвердить ознакомление с документом. Иначе сотрудники ведомства заблокируют расчетный счет.

ИЗМЕНЕНИЯ ПО НДФЛ С 2023 ГОДА

Одним из самых сложных изменений 2023 года стали новые правила работы с НДФЛ и, в итоге, кардинальные изменения в алгоритме расчета зарплаты. Изменилось все — дата получения дохода, расчетный период, сроки удержания и уплаты налога, сроки представления отчетности.

Дата получения дохода с 2023 года

- До 2023 года датой получения дохода считался последний день месяца, за который начислен доход. С 01.01.2023 датой фактического получения дохода в денежной форме является день выплаты сотруднику денег из кассы или перечисления с расчетного счета.

- Налог теперь нужно удерживать при каждой выплате сотруднику независимо от видов начислений (зарплата, отпускные, больничные, материальная помощь) и от их количества. С 2023 года такое понятие, как аванс, можно забыть. Теперь нужно начислять зарплату и за первую, и за вторую половину месяца и в обоих случаях удерживать НДФЛ.

Информация для пользователей программ Инфо-Предприятие Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-ПредприятиеЕсть вопросы по работе с программой?Проконсультироваться у специалиста

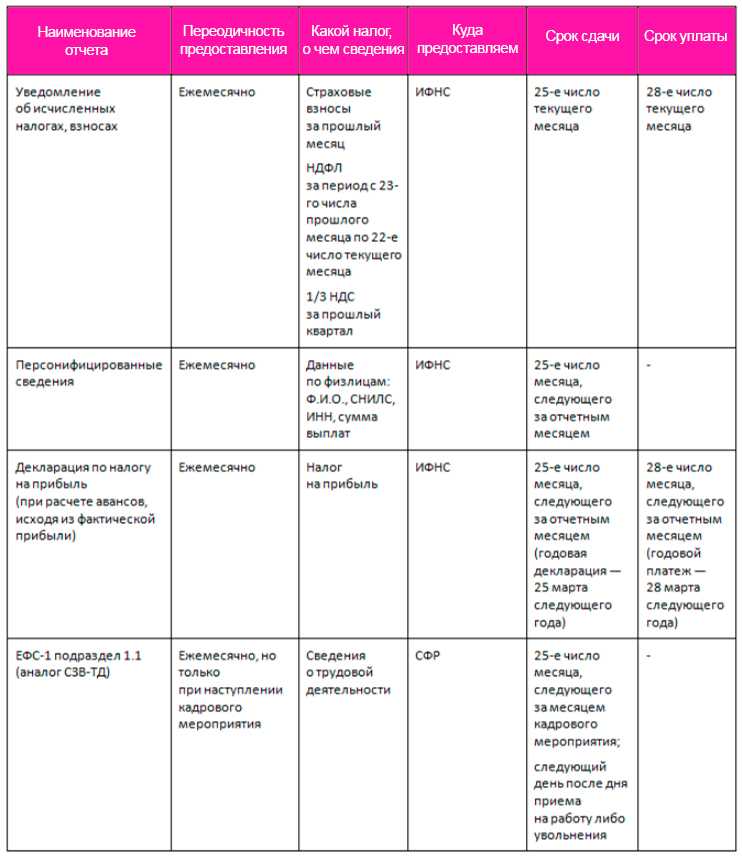

Расчетный период, сроки уплаты и отчетности по НДФЛ с 2023 года

- Расчетный период по НДФЛ с 2023 года — с 23-го числа предыдущего месяца по 22-е число текущего месяца.

- НДФЛ уплачивается в составе единого налогового платежа, срок уплаты не позднее 28 числа ежемесячно. Срок перечисления установлен единый, независимо от характера выплаты.

- Срок подачи уведомления об исчисленных суммах налога — не позднее 25 числа ежемесячно.

- Расчет 6-НДФЛ сдается по-прежнему ежеквартально, срок представления за 1 квартал, полугодие, 9 месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом, за год — не позднее 25 февраля года, следующего за отчетным.За 2023 год это: 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. С 1 квартала 2023 6-НДФЛ сдается по новой форме.

При выпадении сроков уплаты и сдачи отчетов на праздничный или выходной день сроки переносятся на ближайший рабочий день.

Сроки подачи уведомлений и уплаты НДФЛ в зависимости от периода удержания

| Период удержания НДФЛ | Срок подачи уведомления | Срок подачи уведомления в 2023 | Срок уплаты | Срок уплаты в 2023 |

| С 1 января по 22 января | 25 января | 25 января 2023 | 28 января | 30 января 2023 |

| С 23 января по 22 февраля | 25 февраля | 27 февраля 2023 | 28 февраля | 28 февраля 2023 |

| С 23 февраля по 22 марта | 25 марта | 27 марта 2023 | 28 марта | 28 марта 2023 |

| С 23 марта по 22 апреля | 25 апреля | 25 апреля 2023 | 28 апреля | 28 апреля 2023 |

| С 23 апреля по 22 мая | 25 мая | 25 мая 2023 | 28 мая | 29 мая 2023 |

| С 23 мая по 22 июня | 25 июня | 26 июня 2023 | 28 июня | 28 июня 2023 |

| С 23 июня по 22 июля | 25 июля | 25 июля 2023 | 28 июля | 28 июля 2023 |

| С 23 июля по 22 августа | 25 августа | 25 августа 2023 | 28 августа | 28 августа 2023 |

| С 23 августа по 22 сентября | 25 сентября | 25 сентября 2023 | 28 сентября | 28 сентября 2023 |

| С 23 сентября по 22 октября | 25 октября | 25 октября 2023 | 28 октября | 30 октября 2023 |

| С 23 октября по 22 ноября | 25 ноября | 27 ноября 2023 | 28 ноября | 28 ноября 2023 |

| С 23 ноября по 22 декабря | 25 декабря | 25 декабря 2023 | 28 декабря | 28 декабря 2023 |

| С 23 декабря по 31 декабря | Последний рабочий день года | 29 декабря 2023 | Последний рабочий день года | 29 декабря 2023 |

Внимание! С 1 октября 2023 г. вступили в силу изменения в Налоговом Кодексе РФ, касающиеся уведомлений, подробная информация в статье: ⇒ Изменения в работе с уведомлениями об исчисленных налогах с 1 октября 2023 г. Об особенностях работы с уведомлениями по НДФЛ и страховым взносам в декабре 2023 и подготовке к работе в 2024 году читайте в материале:⇒ Советы бухгалтеру на декабрь 2023 — завершаем год и готовимся к следующему

С 2023 года работодатель может уплачивать НДФЛ из собственных средств

С 2023 года больше не действует п. 9 ст. 226 Налогового Кодекса РФ, запрещавший налоговым агентам уплачивать НДФЛ за счет собственных средств. Это связано с переходом на единый налоговый платеж.

Расчет НДФЛ 15% по отдельным налоговым базам продлен на 2023 год

С 1 января 2021 года на основании Федерального закона № 372-ФЗ от 23.11.2020 была введена прогрессивная ставка НДФЛ. С доходов до 5 млн рублей удерживается 13%, для доходов более 5 млн рублей налоговая ставка составляет 650 000 рублей и 15% с доходов, превышающих 5 млн рублей (за отдельным исключением).

На 2021 и 2022 годы был установлен переходный период, во время которого ставка 15% применяется налоговыми агентами к отдельным налоговым базам (зарплата, выплаты по договорам ГПХ, дивиденды и др.). На основании Федерального закона № 523-ФЗ от 19.12.2022 г. переходный период продлен на 2023 год. Применение повышенной ставки НДФЛ к совокупности налоговых баз перенесен на 2024 год.

Штрафы за несдачу отчётности

Во избежание дополнительных расходов следует правильно заполнять ЕФС-1 и подавать в назначенные сроки в СФР.

| Отчёт | Штраф |

|---|---|

| Подразделы 1.2, 2 и 3 раздела 1.Прошлые отчёты — СЗВ-СТАЖ, ОДВ-1, ДСВ-3 | Нарушение срока сдачи и (или) ошибки при заполнении.По каждому застрахованному лицу — 500 рублей.Штраф на руководителя — 300-500 рублей |

| Подраздел 1.1 раздела 1.Прошлые отчёты — СЗВ-ТД | Нарушение срока сдачи и (или) ошибки при заполнении.Штраф на руководителя — 300-500 рублейШтраф на ИП — 1000-5000 рублей, на юрлицо — 30000-50000 рублей |

| Раздел 2.Прошлые отчёты — 4-ФСС | Нарушение срока подачи. 5% от начисленной за последние три месяца суммы, но не более 30% и не менее 1000 рублей.Если были допущены ошибки, из-за которых сумма взносов к уплате оказалась меньше, то штраф — от 20 до 40% причитающейся к уплате суммы взносов.Штраф на руководителя — 300-500 рублей |

| Порядок подачи | Если подать ЕФС-1 на бумаге, а необходимо в электронном виде, то штраф составит 1000 рублей. |

| Заявление и справка о подтверждении деятельности | Штрафов не предусмотрено. Но если проигнорировать, то фонд установит наивысший тариф взносов, исходя из видов деятельности в ЕГРЮЛ |

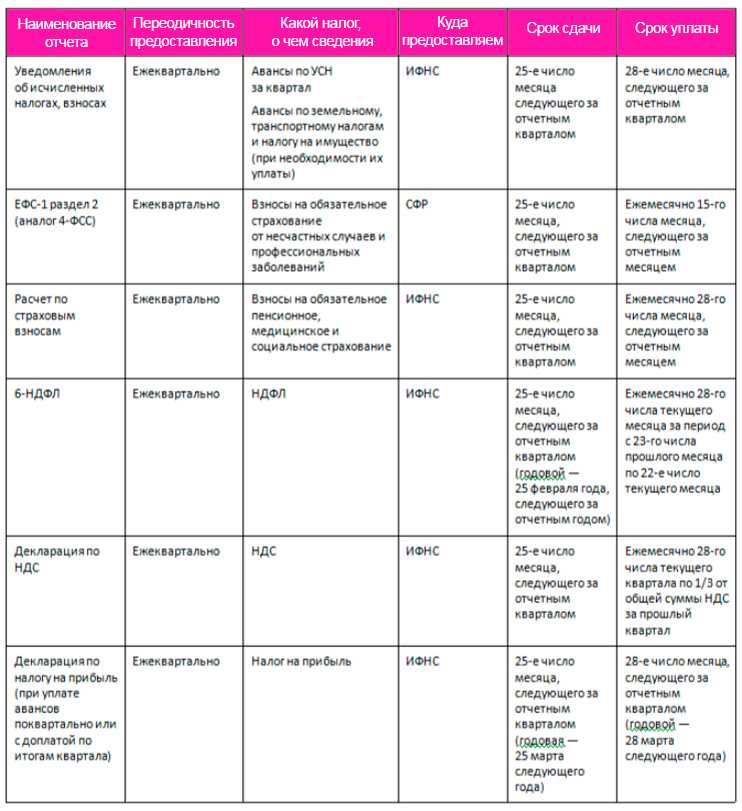

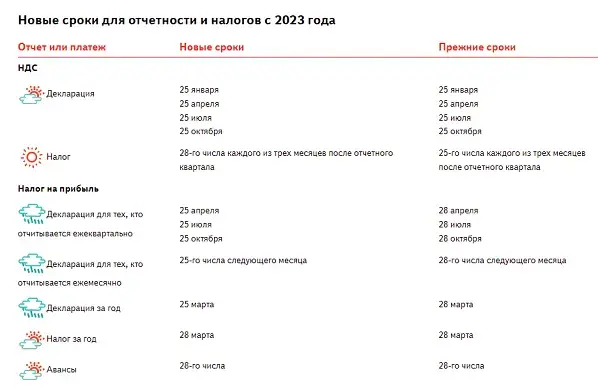

Отчетность по взносам в ИФНС станет ежемесячной

Сразу оговоримся: расчет РСВ останется ежеквартальным. Единственное, что изменится — это сроки сдачи. Начиная с 2023 года, сдавать РСВ нужно не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом.

При этом в новой редакции пункта 7 статьи 431 НК РФ появится упоминание о персонифицированных сведениях. Они включают в себя персональные данные физлиц и данные о суммах выплат и иных вознаграждений за предшествующий календарный месяц. Сдавать такие сведения нужно не позднее 25-го числа каждого месяца, следующего за истекшим.

О каких именно персонифицированных сведениях идет речь? Однозначного ответа пока нет. Существуют две версии.

Первая версия — подразумевается раздел 3 формы РСВ с одноименным названием. Сейчас он сдается раз в квартал вместе с остальными разделами расчета, а с будущего года станет ежемесячным.

Вторая версия — подразумевается форма СЗВ-М, которую по замыслу законодателей придется сдавать не в Фонд, а в налоговую инспекцию.

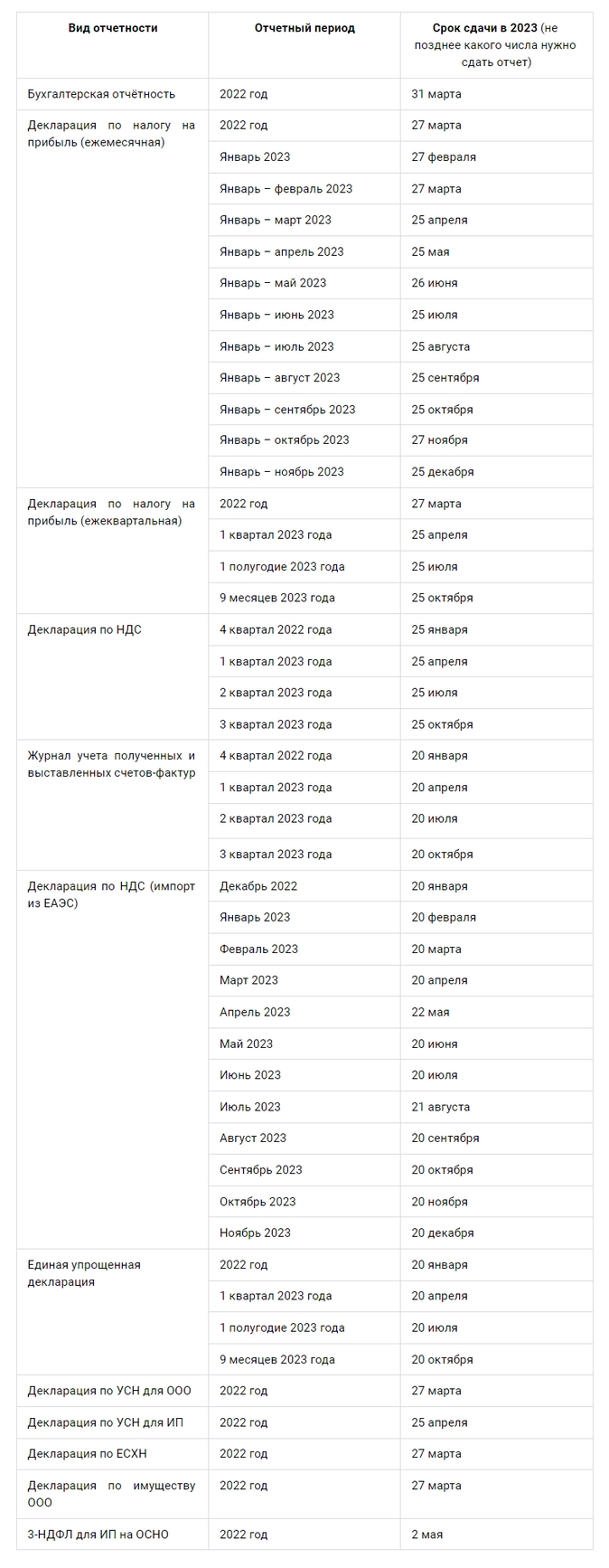

Типы налоговых деклараций

Декларация по НДС

НДС — это налог на добавленную стоимость. Например, продавец продаёт джинсы и к их стоимости прибавляет еще и налог. Получается, покупатель платит продавцу стоимость товара плюс НДС. Собранный налог с товара продавец отдает государству, это он должен отразить в налоговой декларации.

Декларация НДФЛ

НДФЛ — это подоходный налог, он является основным видом прямых налогов от гражданина государству. Например, человек продал квартиру или машину, получил прибыль от продажи, которая обязательно должна быть отражена в налоговой декларации.

Декларация по акцизам

Это косвенный налог, включённый в стоимость и назначенный на определённые товары. Например, декларацию нужно готовить по акцизам на виды продукции: этиловый спирт, бензин, нефтяное сырьё, сигареты, алкогольные напитки, легковые автомобили и мотоциклы и т. д.

Как получить ставку НДС 0% по новым правилам

В конце 2022 года был принят ФЗ-549, который вносит поправки в НК РФ. В частности, с 2024 года отправить документы для согласования нулевой ставки экспортеры товаров смогут только онлайн. Пока документы можно подать также и в бумажном виде.

|

Напоминаем, экспортеры товаров освобождаются от НДС (статья 164 НК РФ). Но для получения льготной ставки 0% требуется подать в налоговые органы необходимые документы за 180 дней до экспорта. Список документов, которые нужно предоставлять сейчас:

|

ФЗ-549 вводит новый порядок: с 2024 года для получения ставки 0% требуется только электронный реестр, содержащий сведения и из декларации, и из контракта. Бумажные документы станут не нужны и налоговой не будут приниматься, контракт для подтверждения также станет не нужен.

Реестр предоставляется по форме, утвержденной налоговой инспекцией, и отправляется онлайн через оператора электронного документооборота или же через недавно созданный ФНС сервис «Офис экспортера».

Если не подать документы на нулевую ставку вовремя, то НДС будет считаться по ставке 10% либо 20% (в зависимости от вида товара).

Обязательная электронная отчетность в фонды

С 2022 года изменились требования к способу представления отчётности по сотрудникам в ПФР и ФСС. Общее правило, действующее с начала 2022 года, таково: электронная отчетность в фонды обязательна для компаний с численностью свыше 10 человек. Ранее такое требование распространялось на компании с численностью свыше 25 человек.

Какие формы отчетности обязательны к сдаче в фонды в электронном виде:

- 4‑ФСС сдается в электронном виде, если среднесписочная численность сотрудников превышает 10-ть человек (п. 1 ст. 24 закона № 125-ФЗ от 24 июля 1998 г).

- СЗВ‑ТД сдается в электронном виде, если среднесписочная численность сотрудников превышает 10-ть человек (ст. 11 закона № 27-ФЗ от 1 апреля 1996 г).

- СЗВ‑М сдается в электронном виде, если среднесписочная численность сотрудников превышает 10-ть человек (ст. 11 закона № 27-ФЗ от 1 апреля 1996 г).

- СЗВ‑СТАЖ сдается в электронном виде, если среднесписочная численность сотрудников превышает 10-ть человек (ст. 11 закона № 27-ФЗ от 1 апреля 1996 г).

Возможные санкции за непредставление отчетности

За несдачу отчета или нарушение сроков его представления предусмотрена административная ответственность в соответствии со ст. 15.25 КоАП РФ.

Непредставление отчета влечет за собой штраф в размере от 20 до 40% суммы средств, зачисленных на электронный кошелек за отчетный период.

Если компания подаст отчетность с опозданием, то величина штрафа будет зависеть от количества дней просрочки:

-

до 10 дней – предупреждение или штраф для ИП в размере от 500 до 1000 р., для юридического лица – от 5 до 15 тыс. р.;

-

от 10 до 30 дней – штраф для ИП от 2000 до 3000 р., для юридического лица – от 20 до 30 тыс. р.;

-

более 30 дней – штраф для ИП в размере от 4000 до 5000 р., для организации – от 40 до 50 тыс. р.

За повторное нарушение порядка сдачи отчетности штрафы возрастают: для ИП – от 30 до 40 тыс. р., для юридического лица – от 400 до 600 тыс. р.

По каким налогам нужно сдавать отчетность в электронном виде

Подробнее … (.docx 20 Кб)

По всем налогам отчетность в электронном виде нужно сдавать (пункт 3 статьи 80 НК РФ):

- крупнейшим налогоплательщикам;

- организациям и ИП, если среднесписочная численность за прошлый календарный год больше 100 человек;

- вновь созданным организациям, если больше 100 человек.

Остальные организации и ИП обязаны подавать в электронном виде только:

-

по НДФЛ: расчет 6-НДФЛ и справки о доходах и суммах налога физлиц (в составе годового расчета) — если выплачивали доход более чем 10 физлицам (п. 2 ст. 230 НК РФ).

Если выплачивали доход 10 физлицам и менее — способ подачи выбираете сами — в электронном виде или на бумаге - по НДС (независимо от численности работников):декларацию (пункт 5 статьи 174, пункт 8 статьи 174.2 НК РФ).Исключение — налоговые агенты — неплательщики НДС (освобожденные от НДС). Им можно сдавать декларации на бумаге. Это следует из пункта 5 статьи 174 НК РФ;журнал учета счетов-фактур.Его нужно вести, если вы как посредник действуете от своего имени в интересах других лиц. И выставляете (перевыставляете, получаете) счета-фактуры (пункт 3.1 статьи 169 НК РФ).При этом сдавать журнал в инспекцию вместо декларации нужно, если вы не являетесь плательщиком НДС. Освобождены от обязанностей плательщика или налоговым агентом (пункт 5.2 статьи 174 НК РФ).

Другую отчетность по налогам не крупнейшие налогоплательщики и организации (ИП). У которых численность работников, не превышает предел. Они сдают либо на бумаге, либо в электронном виде по своему выбору.

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

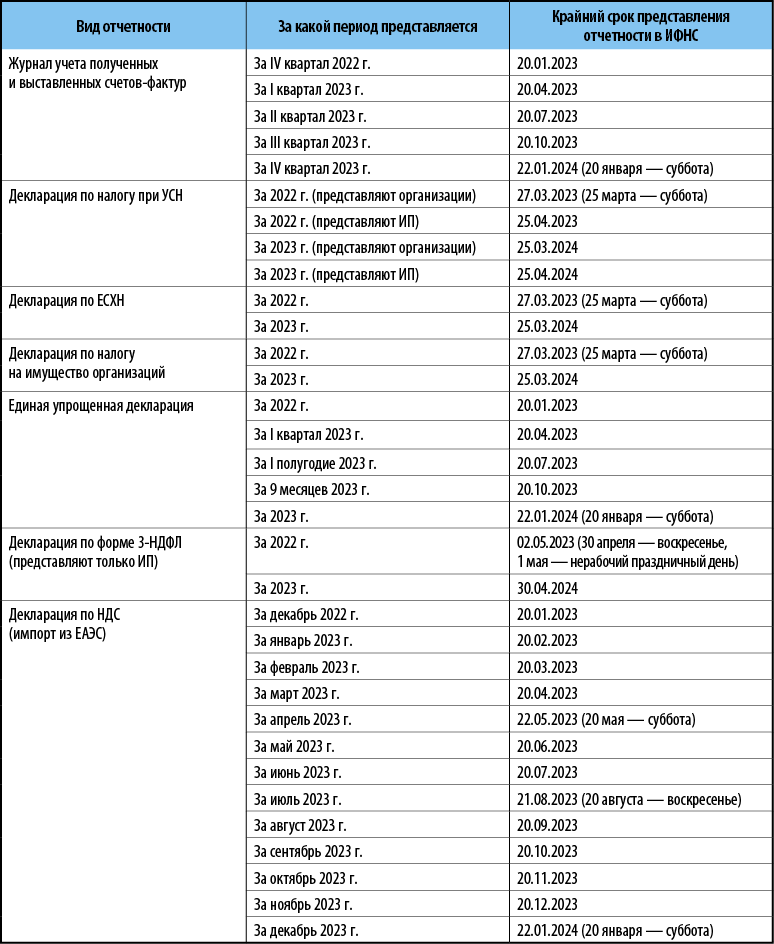

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Как подать электронную отчётность в СФР

Подключиться к ЭДО СФР

Чтобы подключиться к электронному документообороту с СФР, понадобится:

- Выбрать оператора, который предоставляет услугу по обмену информации по ТКС (на платной основе) и при этом зарегистрирован в СФР.

- Направить в СФР заявление на подключение страхователя к электронному документообороту.

Подключиться к ЭДО лучше заранее, чтобы к моменту сдачи отчётности в СФР через интернет всё уже было налажено.

Отправить электронную отчётность через уполномоченного представителя

Следует отправить в СФР уведомление о предоставлении полномочий представителю в бумажном виде (по почте или явиться лично).

После через представителя можно отправить заявление на подключение страхователя к электронному документообороту и одновременно приложить доверенность.

Через уполномоченного представителя можно:

Сформировать и отправить отчётность с помощью «Моё дело»

Пользоваться сервисом «Моё дело» удобно, потому что бухгалтерия и отчётность сосредоточены в одном месте:

- Персональный налоговый календарь, который не даст забыть об обязанностях налогоплательщиков.

- Удобное мобильное приложение.

- Электронная сдача отчётности в СФР.

- Сверка с ФНС.

- Полная база справочной информации и бланков документов на все случаи жизни.

- Электронный документооборот.

- Распознавание выписок.

- Простой переход с 1С.

- Автоматический аудит ошибок.

- Бесплатный выпуск электронной подписи.

Помимо подготовки и отправки отчетности в СФР, ИФНС и органы статистики, в сервисе есть другие полезные функции:

- Автоматическое формирование первичных документов и отправка их контрагентам.

- Расчёт зарплат, налогов, страховых взносов и других платежей.

- Интеграция с ведущими банками, благодаря чему можно проводить платежи и рассчитываться с контрагентами.

- Интеграция с CRM-сервисами, товароучётными системами или собственным сайтом.

- Формирование кадровых документов.

- Круглосуточные консультации экспертов.

- Новостные рассылки и обучающие материалы.

Сервис «Моё дело» предлагает разные тарифы, чтобы организации и ИП на любом режиме налогообложения и с любыми оборотами могли подобрать для себя оптимальные функции.

Первые три месяца можете бесплатно пользоваться сервисом. Зарегистрируйтесь и оцените удобства нашей интернет-бухгалтерии.

Как заполнить декларацию по НДС

Официальную инструкцию по заполнению декларации по НДС вы можете найти в Приложении 2 к приказу N ММВ-7-3/558@.

Основные правила заполнения декларации по НДС в 2023 году

- Все данные вносятся в документ слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо проставить прочерк;

- При отсутствии данных в поле или строке в них проставляется прочерк;

- Все стоимостные показатели указываются в полных рублях по правилам округления (значение менее 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При ручном заполнении (для налогоплательщиков, которым разрешено сдавать отчетность на бумаге) сведения вносятся заглавными печатными буквами чернилами черного, фиолетового или синего цвета;

- При заполнении на компьютере необходимо использовать шрифт Courier New высотой 16-18 пунктов;

- Титульный лист и раздел 1 заполняется всеми налогоплательщиками, даже теми, кто по итогам квартала сдает «нулевую» декларацию.

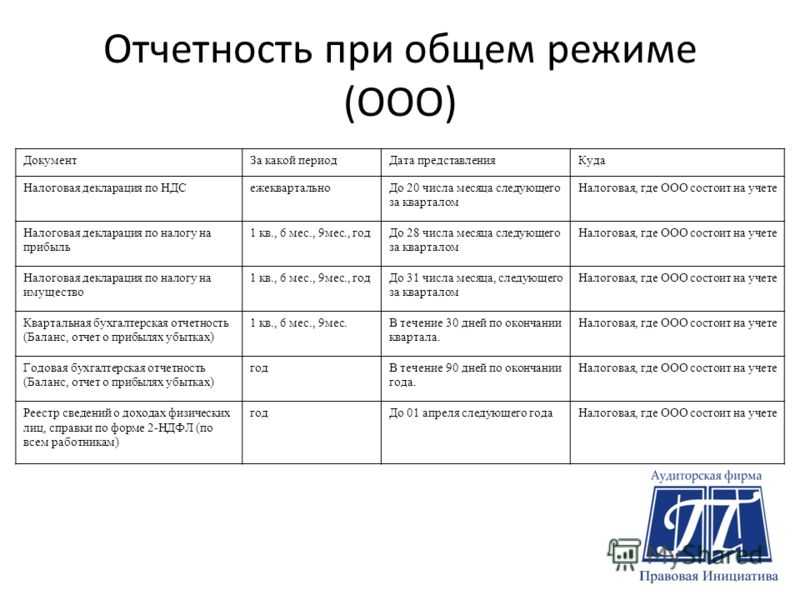

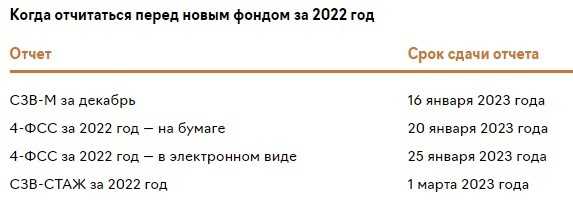

Отчетность по страхвзносам в 2022 году

В настоящий момент нужно сдавать такую отчетность по страхвзносам:

- СЗВ-М сдается в ПФР ежемесячно не позже 15-го числа месяца после отчетного;

- СЗВ-СТАЖ сдается в ПФР ежегодно не позже 1-го марта года, идущего за отчетным;

- реестры застрахованных лиц, за которых уплачены дополнительные страхвзносы, сдаются в ПФР ежеквартально не позже 20-ти дней с окончания отчетного периода;

- СЗВ-ТД представляется в ПФР при трудоустройстве или увольнении физлица не позже рабочего дня, идущего за днем издания приказа о приеме или увольнении, а также при иных кадровых мероприятиях не позже 15-го числа месяца после месяца, в котором произошло это событие;

- 4-ФСС по страхвзносам «на травматизм» сдается в ФСС ежеквартально не позже 20-го числа месяца после отчетного квартала (если бумажный расчет), или не позже 25-го числа месяца после отчетного квартала (если электронный расчет);

- РСВ с персонифицированными сведениями о физлицах сдается в ИФНС ежеквартально не позже 30-го числа месяца после отчетного квартала.

При прекращении предпринимательской деятельности, в отношении которой применялась УСН, нужно будет сдать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором была прекращена такая деятельность.

Если компания утрачивает право на применение УСН, она обязана представить налоговую декларацию не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено соответствующее право (новая редакция ст. 346.23 НК РФ).

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

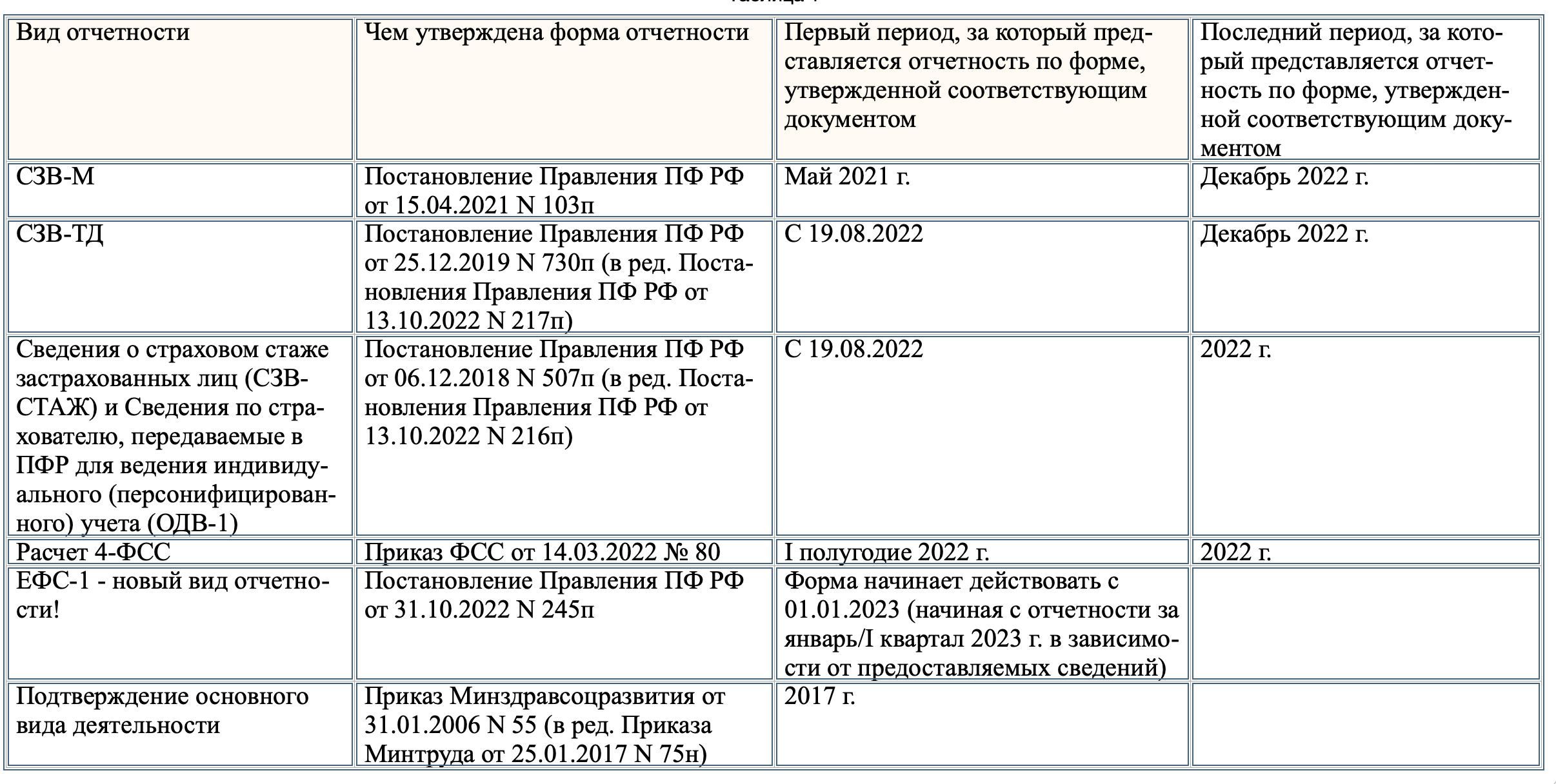

С 2023 года вводится единая форма сведений

За отчетные периоды, начиная с 2023 года, сведения персонифицированного учета нужно сдавать по единой форме (ЕФ). В нее также войдут данные о взносах «на травматизм» (сейчас их отражают в расчете 4-ФСС). Это следует из новой редакции пункта 2 статьи 8 Закона № 27-ФЗ.

Единая форма и порядок ее заполнения пока не разработаны. Но к началу будущего года их должны утвердить.

Скорее всего, в ЕФ будет несколько разделов для разных видов сведений. Причем, сроки сдачи для каждого вида будут свои (новая редакция ст. 11 Закона № 27-ФЗ и п. 1 ст. 24 Закона № 125-ФЗ). Получается, что в разное время страхователи станут направлять в фонд различные разделы ЕФ (см. табл.).

Табл.

Какие сведения войдут в единую форму персонифицированного учета

|

Вид сведений |

Сроки сдачи |

|

Сведения о трудовой деятельности (аналог СЗВ-ТД) |

|

|

Периоды работы (деятельности), в т. ч. дающие право на досрочную пенсию или повышенные выплаты к пенсии |

|

|

Реквизиты договора ГПХ, на выплаты по которому начисляются взносы |

|

|

Реестры застрахованных лиц, за которых перечислены дополнительные взносы |

|

|

Сведения о взносах «на травматизм» (аналог 4-ФСС) |