Коротко о лизинге

Лизинг используется предприятиями для приобретения основных средств. Принимают участие в лизинге:

- Лизингодатель. Сначала приобретает имущество и передает право на его использование лизингополучателю.

- Лизингополучатель. Платит за лизинг и использует имущество в собственных целях.

- Продавец. Продает имущество лизингодателю. В некоторых случаях может продавать и лизингополучателям. Иногда продавец и лизингополучатель это одно лицо. Такой лизинг называется «возвратным».

В лизинг нельзя сдавать потребляемые вещи, например: строительные материалы, сырьё, продукты питания и другое, что является потребляемым имуществом. Также запрет касается лесов, водоёмов и любых других природных объектов.

Обычно в лизинг передаётся следующее имущество: транспорт, строительные сооружения, производственное оборудование и другие непотребляемые вещи. Они хоть и изнашиваются, но их можно долго использовать по назначению.

На практике лизинг может подразделяться по следующим признакам:

Признаки лизинга

В любом договоре лизинга необходимо согласовывать срок, который может быть продлён. Уточним, когда срок равен сроку полезного использования (СПИ), тогда по окончанию лизинга стоимость имущества минимальна, из-за чего лизингополучатель может забрать предмет лизинга с минимальным выкупом.

Теперь подробно по порядку рассмотрим бухгалтерский и налоговый учёт лизинговых операций.

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

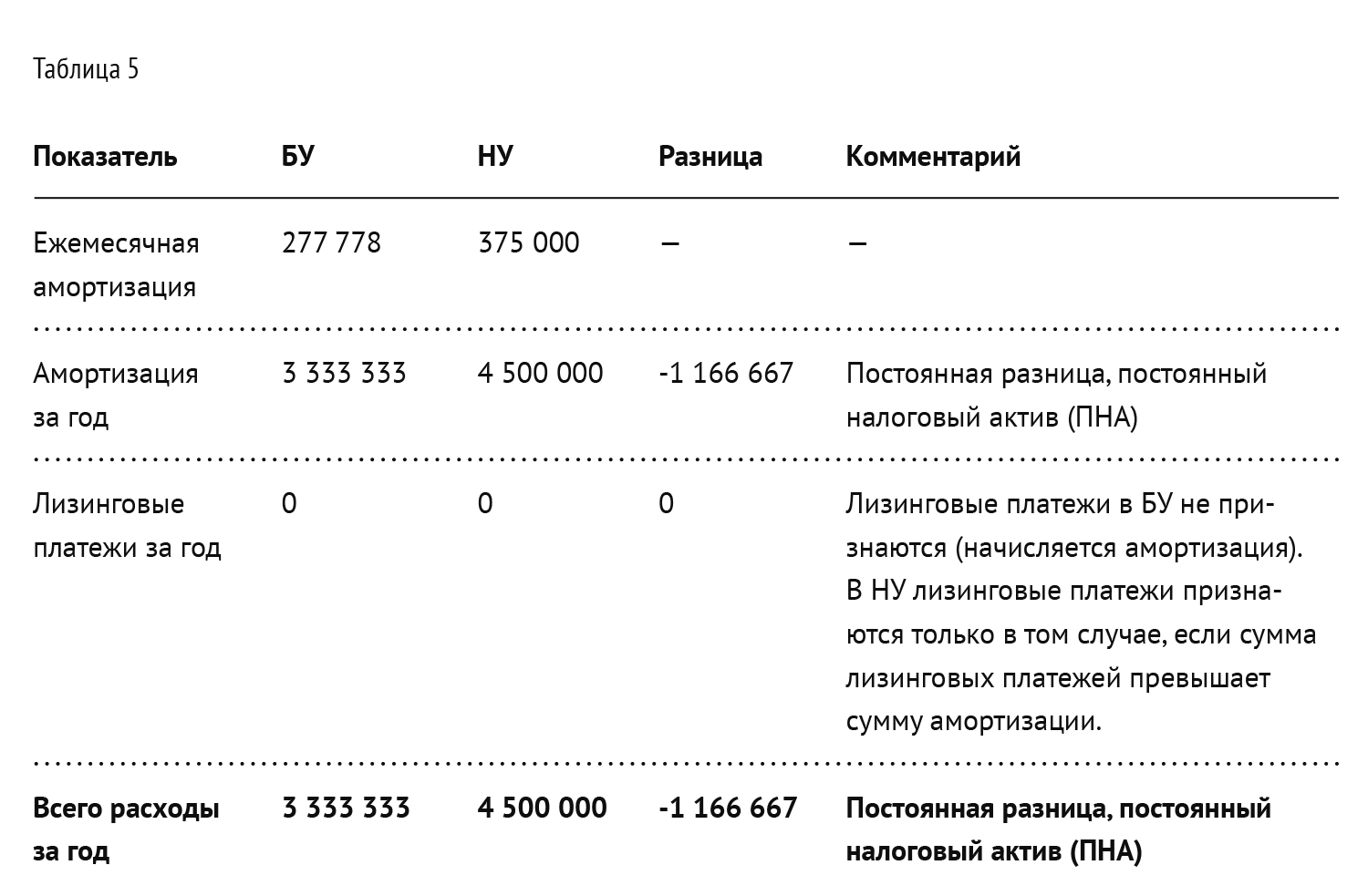

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы

Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

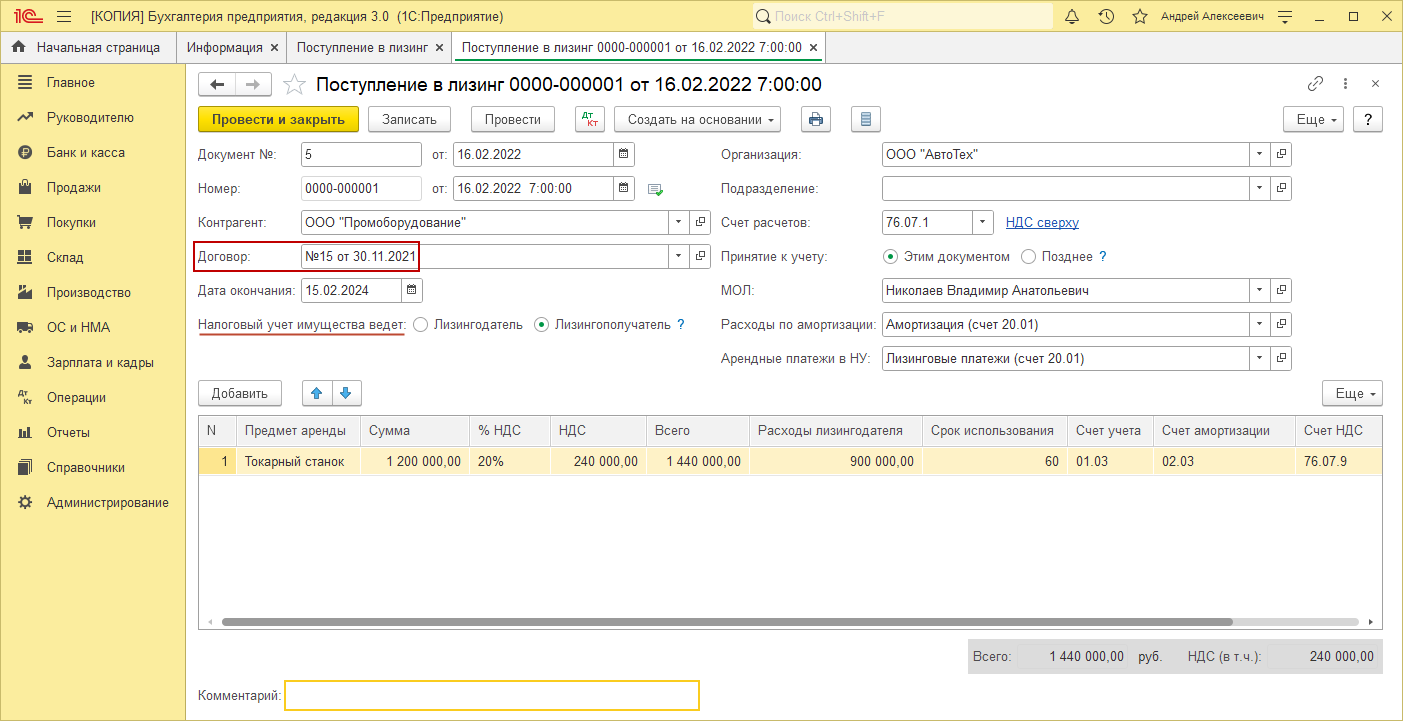

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

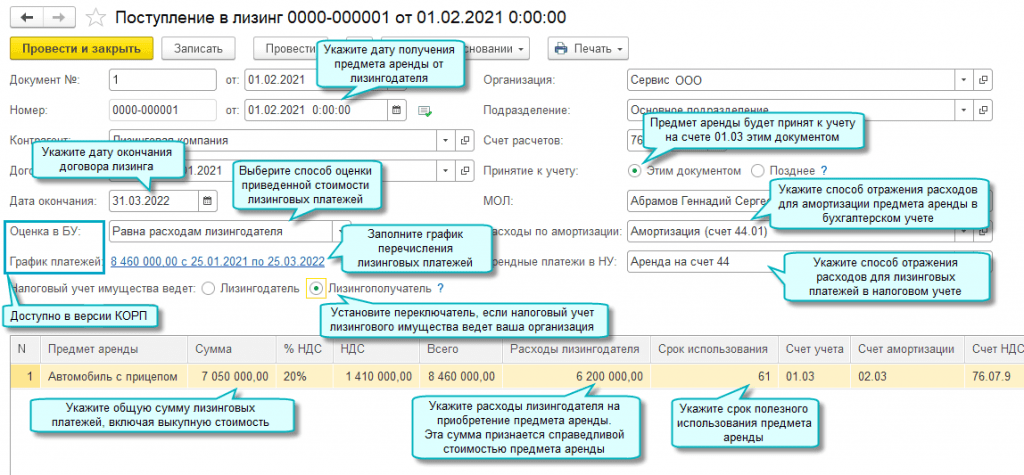

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1

.

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Налоговый учет лизинговых операций — спецрежимы

В 2022 году учет лизинговых операций при применении спецрежимов не поменялся. Мы рассмотрели в таблице порядок налогового учета лизинговых операций лицами, применяющими спецрежимы.

|

Применяемый спецрежим |

Порядок налогового учета лизинговых операций |

|

УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

«Автоматизированная» УСН с объектом налогообложения «доходы» |

Расходы по лизингу не учитываются |

|

«Автоматизированная» УСН с объектом налогообложения «доходы минус расходы» |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их оплаты, в т. ч. авансом |

|

ПСН |

Расходы по лизингу не учитываются |

|

ЕСХН без НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи с НДС по мере их начисления и оплаты |

|

ЕСХН с НДС |

Независимо от того, у кого на балансе учитывается предмет лизинга, в течение срока лизинга лизингополучатель учитывает в составе налоговых расходов лизинговые платежи без НДС по мере их начисления и оплаты |

По договору финансовой аренды лизингодатель обязан приобрести указанное лизингополучателем имущество и предоставить это имущество в пользование лизингополучателю. При этом последний самостоятельно определяет, у какого конкретно продавца должно быть приобретено это имущество.

Это интересно

В общую сумму договора лизинга может включаться выкупная цена предмета лизинга. Такое возможно, если договором предусмотрен переход права собственности на имущество к лизингополучателю.

Другими словами, главным отличием лизинга от договоров аренды является то, что лизингодатель целенаправленно покупает заранее известное имущество для предоставления его в лизинг у согласованного сторонами продавца. При аренде же передается собственное имущество, которое специально не приобретается под определенного арендатора.

Предметом по договорам лизинга могут быть любые непотребляемые вещи, к примеру, здания, сооружения, транспортные средства, оборудование и другое движимое или недвижимое имущество. Исключение составляют земельные участки и иные природные объекты, а также имущество, свободное обращение которого запрещено законами.

Стоит отметить, что право собственности на предмет лизинга на протяжении действия договора остается у лизингодателя. У лизингополучателя есть право лишь на временное владение или пользование.

Но при этом лизинговое имущество может учитываться на балансе любой из сторон. Следовательно, и амортизацию будет исчислять тот, кто является балансодержателем. Это условие стороны согласовывают при подписании договора.

Срок действия договоров финансовой аренды участники устанавливают самостоятельно и фиксируют его в документе. Заключать такой договор, в отличие от аренды, на неопределенный срок нельзя, поскольку лизинговые платежи привязаны к сроку действия договора. Его можно только пролонгировать, при этом могут быть изменены или сохранены прежние условия. Также в договоре лизинга прописывают условия о размере, способе и периодичности оплаты лизинговых платежей.

Плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство.

Если автомобиль зарегистрирован на лизингодателя, то именно он будет плательщиком на протяжении действия договора. А если выкуп имущества не предусмотрен, то и по окончании действия договора.

Если же принято решение зарегистрировать транспортное средство на лизингополучателя, то возможны следующие варианты:

1) временная регистрация автомобиля на лизингополучателя. В этом случае при покупке транспортное средство сначала ставится на учет на имя лизингодателя, а затем на срок действия договора регистрируется на лизингополучателя. Плательщиком налога будет все равно лизингодатель (письмо Минфина России от 16 мая 2011 г. № 03-05-05-04/12);

2) регистрация транспортного средства изначально на лизингополучателя. В этом случае плательщиком будет лизингополучатель. При этом если выкуп автомобиля не предусмотрен, то обязанность по уплате налога по окончании действия договора перейдет к лизингодателю только после перерегистрации транспортного средства.

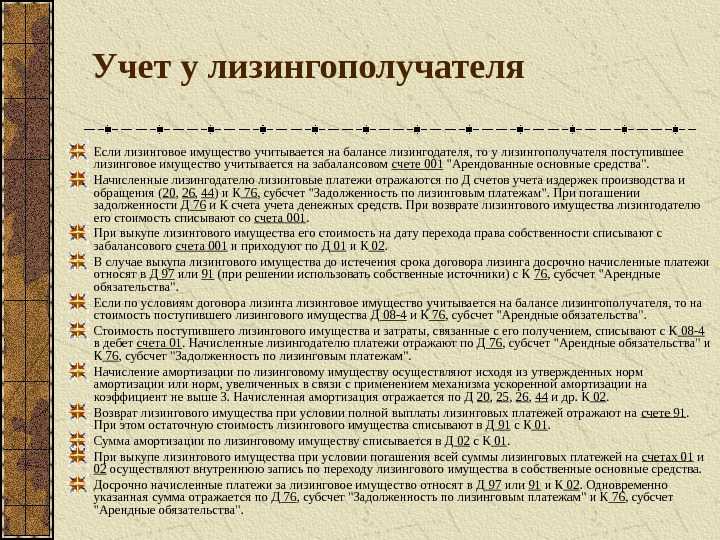

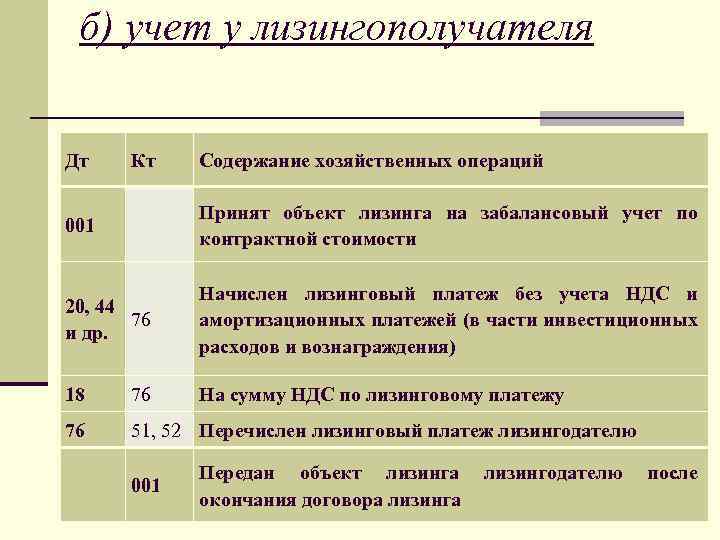

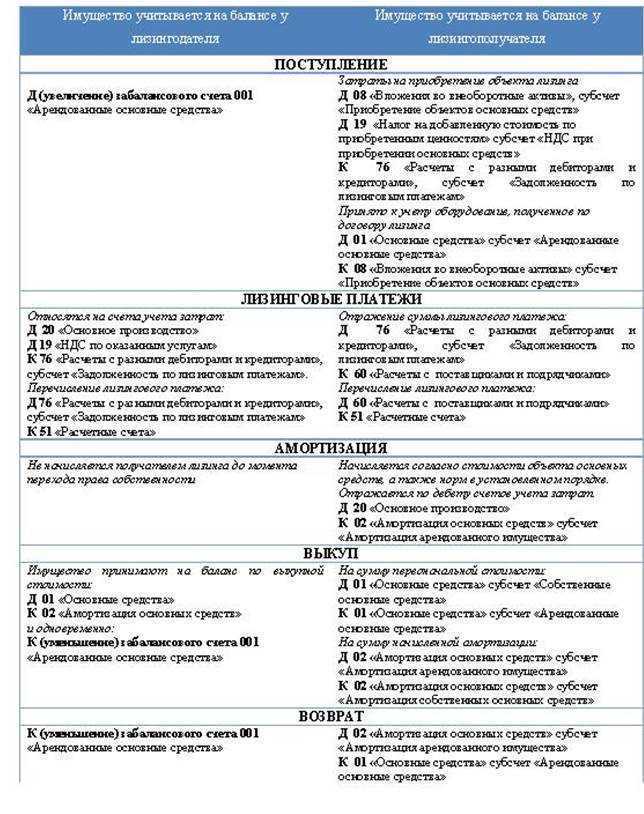

Проводки бухгалтерского учета у лизингополучателя, имущество на балансе лизингополучателя

Рассмотрим пример учета лизинга, если имущество находится на балансе лизингополучателя и его выкупная стоимость уплачивается отдельно в последний месяц лизинга.

В этом случае по лизингу проводки у лизингополучателя будут такими:

1. Предмет лизинга поступил к лизингополучателю:

| Дебет | Кредит | Сумма | Примечание |

| 08 | 76 «Арендные обязательства» | 626 250 | Лизинговое имущество принято к учету |

| 19 | 76 «Арендные обязательства» | 125 250 | Отражен входной НДС |

| 01 «Имущество в лизинге» | 08 | 626 250 | Предмет лизинга отражен в составе ОС |

2. С 1-го числа, следующего за месяцем поступления предмета лизинга, начисляется амортизация, проводкой

Дт 20 (23,25,26 и др.) Кт 02 «амортизация арендованного имущества»

Предположим, что срок полезного использования объекта лизинга — 60 мес. Тогда сумма ежемесячной амортизации составит 10 437,50 (626 250 / 60 мес.).

Проводки по амортизации ОС и варианты расчета амортизации см. здесь.

3. Поскольку по условиям примера по договору лизинга покупатель уплачивает первоначальный взнос, проводки будут следующие:

| Дебет | Кредит | Сумма | Содержание операции |

| 76 «Арендные обязательства» | 51 | 150 000 | Оплата первоначального взноса |

| 68 «НДС» | 76.ВА | 25 000 | Сумма НДС с аванса |

Сумму НДС можно принять к вычету по полученному авансовому счету-фактуре, а можно этого не делать. В таком случае, если выгоднее отложить вычет по НДС, проводку, выделенную полужирным курсивом, делать не нужно.

4. Ежемесячные проводки бухгалтерского учета лизинга на балансе лизингополучателя выглядят следующим образом:

| Дебет | Кредит | Сумма | |

| 76 «Арендные обязательства» | 76 «Задолженность по лизинговым платежам» | 25 000 | ежемесячный платеж учтен |

| 76 «Задолженность по лизинговым платежам» | 51 | 25 000 | ежемесячный платеж уплачен лизингодателю |

| 68 «НДС» | 19 | 4 166,67 | принят к вычету НДС в части лизингового платежа |

| 76 ВА | 68 «НДС» | 1 041,67 | Восстановлен НДС с уплаченного аванса (25 000 НДС, принятый к вычету по авансовому счету-фактуре / 24 мес.) |

Если НДС по авансовому счету-фактуре не был принят к вычету, то проводку, выделенную полужирным курсивом, делать не нужно.

Выбытие имущества после окончания договора

Выбытие имущества после того, как закончился договор финансовой аренды:

- Дт 03/1 «Выбытие доходных вложений в МЦ» Кт03/2 «Средства для передачи в лизинг» — на первоначальную стоимость списываемого имущества;

- Дт 02 Кт 03/1 – на величину износа по выбывающему имуществу;

- Дт 91 Кт 03/1 – списание остаточной стоимости.

По завершении отчетного периода сопоставляют дебетовые и кредитовые обороты счета 91, определяют финансовый результат от выбытия каждого объекта лизинга в отдельности и списывают его на счет 99. Если финансовым результатом является прибыль, то она подлежит обложению налогом на прибыль в том месяце, когда были реализованы лизинговые объекты.

Если в результате реализации имущества получен убыток, то он включается в прочие расходы на протяжении периода, который получается при вычитании фактического периода эксплуатации и сроком полезного использования объекта.

Особенности учета автомобиля в лизинге

Допустим, организация взяла автомобиль в лизинг и он находится на балансе лизингополучателя — проводки в этом случае аналогичны приведенным выше. Также, если балансодержателем лизингового автомобиля является лизингодатель, изменения в проводках не будет. То есть лизинговый автомобиль учитывается в целях бухгалтерского учета так же, как иное имущество. Добавляется лишь вопрос с уплатой транспортного налога, а также обязательного страхования ОСАГО и КАСКО.

Уплата транспортного налога по общему правилу осуществляется тем, на кого зарегистрировано авто. В случае с автомобилем, переданным по договору лизинга, условие уплаты транспортного налога прописывается в договоре лизинга. Проводки делает плательщик транспортного налога, согласно договору лизинга, вне зависимости от того, на чьем балансе находится лизинговое имущество.

Что касается уплаты обязательных страховых платежей, здесь также все зависит от условий договора. Чаще всего выплаты по ОСАГО и КАСКО включаются в состав лизинговых платежей равномерно на весь срок действия договора лизинга. Но может быть ситуация, когда лизингополучатель уплачивает эти платежи отдельно ежегодно или ежеквартально самостоятельно или через лизингодателя.

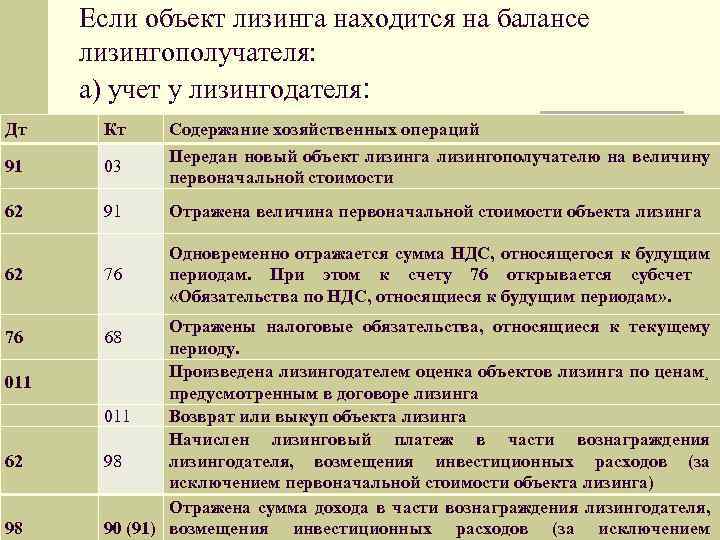

Бухгалтерский учёт у лизингодателя

Выкупной лизинг

По стандарту выкупной лизинг классифицируется как финансовая аренда. Поэтому лизингодатели признают инвестиции в аренду в качестве актива в день начала лизинга (п. 32).

Формула

Если ранее предмет лизинга был куплен по рыночной цене, то можно указать покупную цену в качестве справедливой стоимости (п. 33).

Бывают случаи, когда предмет лизинга перед началом действия соответствующего договора отражался у лизингодателя в учёте в качестве запасов. Тогда в момент начала лизинга необходимо (п. 35):

Что нужно сделать в начале лизинга

Чистая стоимость инвестиций (ЧСИ) в аренду после начала действия договора лизинга увеличивается на величину начисляемых процентов по ставке дисконтирования (относить в доходы текущего периода) и уменьшается на сумму полученных лизинговых платежей (п. 36).

Пример 6: Частично брать информацию снова будем из предыдущих примеров.

В конце 2023 года организация «Станки и лизинг» решила компании «Шоколад и Чай» сдать в лизинг производственное оборудование на четыре года с ежегодным платежом в размере 1 млн рублей.

В день начала лизинга «Станки и лизинг» приобрела данное производственное оборудование за 2,7 млн рублей.

Никаких более затрат лизингодатель не понёс, так как организация «Шоколад и Чай» из своих средств оплатила дополнительные затраты на доставку, установку и запуск производственного оборудования. Следовательно, ЧСИ и справедливая стоимость станка будут равны цене покупки — 2,7 млн руб.

Ставку дисконтирования можно рассчитать при помощи функции «ЧИСТВНДОХ»:

Расчет ставки с помощью функции «ЧИСТВНДОХ»

Рассчитаем размер начисленных процентов на ЧСИ к каждому году лизинга:

2024 год:

2 700 000 х 18,76% = 506 520 (руб.) — начисленные проценты.

2 700 000 + 506 520 — 1 000 000 руб. = 2 206 520 (руб.) — ЧСИ в 2024 году.

2025 год:

2 206 520 х 18,76% = 413 943,15 (руб.) — начисленные проценты.

2 206 520 + 413 943,15 — 1 000 000 руб. = 1 620 463,15 (руб.) — ЧСИ в 2025 году.

2026 год:

1 620 463,15 х 18,76% = 303 999 (руб.) — начисленные проценты.

1 620 463,15 + 303 999 — 1 000 000 руб. = 924 462,04 (руб.) — ЧСИ в 2026 году.

2027 год:

924 462,03 х 18,76% = 173 429,1 (руб.) — начисленные проценты.

924 462,03 + 173 429,1 — 1 100 000 руб. = — 2108,89 (руб.) — ЧСИ в 2027 году. (Отрицательная сумма образовалась из-за округления. Поэтому последний платёж необходимо уменьшить на 2108,89).

Проводки для примера 6

Безвыкупной лизинг

Когда по условию договора предмет остаётся у лизингодателя, то при соблюдении условий он может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Для её признания необходимо одно из условий (п. 26):

Одно из условий признания операционной аренды

Когда лизингодатель может применять упрощённый учёт, то для признания достаточно, чтобы договор не предусматривал (п. 28):

Лизингодателю при операционной аренде разрешено равномерно признавать доходы или использовать любой другой для этого способ, исходя из условий получения экономических выгод от сделки (п. 42).

Пример 7: Условия из примера выше, только в договоре нет обязательств по выкупу производственного оборудования организацией «Шоколад и Чай». Следовательно, за лизинг компания будет платить каждые четыре года по 1 млн. руб., затем вернёт обратно предмет лизинга.

Лизингодатель («Станки и лизинг») бухучёт ведёт упрощённым способом. Тогда можно все четыре года признавать доходы от лизинга:

Проводки для примера 7

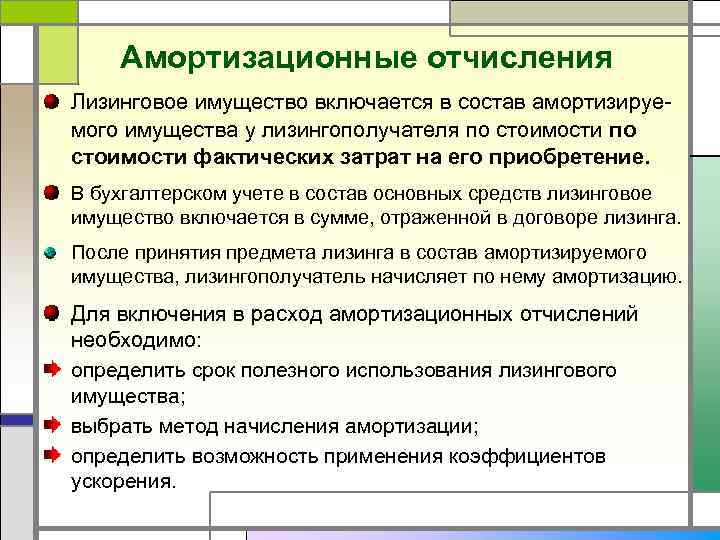

Лизинговое имущество нужно учитывать не только в бухгалтерском, но и в налоговом учёте.

Правовое обоснование

Лизинг регулируется ФЗ №164 от 29 октября 1998 года и статьями 665-670 ГК РФ (раздел 4). Бухучет лизинговых операций осуществляется на основании ПБУ 6/01 и Приказа Минфина №15 от 17 февраля 1997 года. Налоговый учет проводится на базе главы 25 НК РФ (статьи 259.3, 264, 272).

Вопрос: Как отразить в учете организации-лизингополучателя, учитывающей предмет лизинга на своем балансе, исправление ошибки, допущенной при начислении амортизации по лизинговому имуществу в связи с неверно установленным сроком полезного использования в бухгалтерском учете, если данная ошибка является несущественной и выявлена в момент возврата имущества лизингодателю после утверждения годовой бухгалтерской отчетности (в мае 2020 г.)?Посмотреть ответ

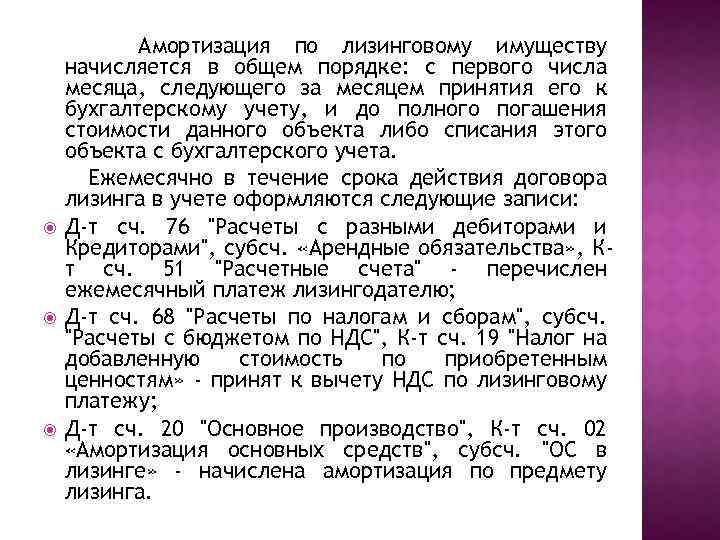

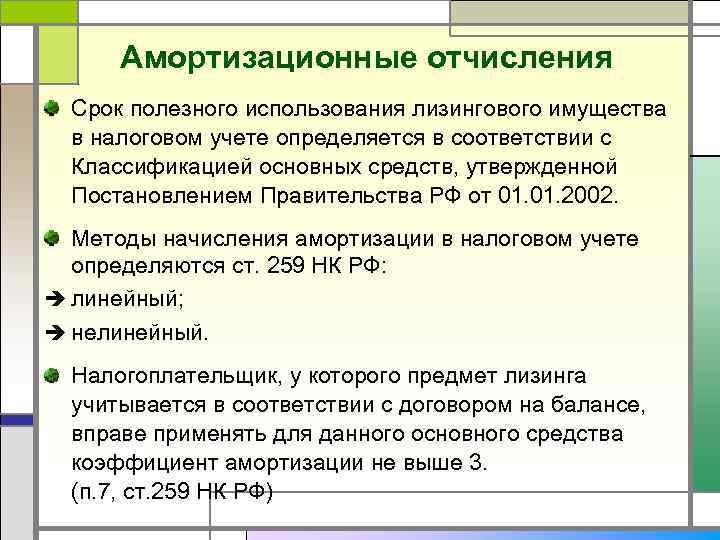

Размер амортизации по лизингу определяется тем участником, который принимает предмет лизинга на баланс. Основание – пункт 10 статьи 258 НК РФ. Сторона, которая принимает объект на баланс, должна быть установлена в договоре. При определении сумм амортизации нужно сначала установить срок полезной эксплуатации. Устанавливается он или самостоятельно, или на базе Классификации ОС.

Списывать износ нужно с месяца, следующего за месяцем принятия в использование предмета лизинга.

Организация переводила лизинговые платежи по договору выкупного лизинга, а вместе с ними перечисляла и часть выкупной стоимости. Всю сумму каждого платежа компания учитывала в прочих расходах. Однако в ходе проверки инспекция пришла к выводу, что выкупная цена должна формировать первоначальную стоимость объекта и потом списываться через амортизацию.Посмотреть мнение суда

Выкуп лизингополучателем имущества, находящегося на его балансе

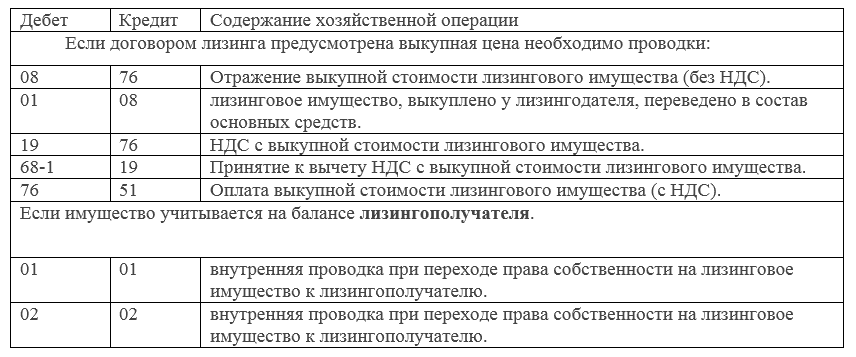

Рассмотрим проводки по выкупу предмета лизинга.

| Дебет | Кредит | Сумма | |

| 76 «Аренндные обязательства» | 51 «Расчетные счета» | 1 500 | перечислена выкупная стоимость объекта лизинга |

| 68 «НДС» | 19 | 250 | НДС с выкупной стоимости принят к вычету |

| 02 «Амортизация арендованного имущества» | 02 «Амортизация ОС» | 250 500 | сумма накопленной амортизации (10 437,50 × 24 мес) |

| 01 «ОС» | 01 «Арендованное имущество» | 626 250 | объект основных средств переведен из арендованных в собственные |

Как уже было сказано в примере, также могут встречаться договоры, где сумма выкупа не выделена отдельно, а входит в ежемесячные лизинговые платежи. В таком случае появляется спорный вопрос о дате принятия НДС к вычету с выкупной стоимости: можно ли принимать НДС к вычету ежемесячно в полном объеме с лизинговых платежей или необходимо часть НДС принять к вычету только после выкупа лизингового имущества. Письма Минфина РФ от 15.11.2004 № 03–04–11/203 и от 09.11.2005 № 03–03–04/1/348 говорят о том, что НДС к вычету можно принимать в тех налоговых периодах, в которых лизинговые платежи уплачиваются. Таким образом, если в договоре не выделена выкупная стоимость предмета лизинга, проводки учета выкупа лизинга на балансе лизингополучателя будут аналогичны рассмотренному примеру, где выкупная стоимость выделена.

Об особенностях налогового учета договоров лизинга читайте в другой нашей статье.

Санкции по договору лизинга

Если иное не предусмотрено договором лизинга, то согласно ст. 669 ГК РФ и п. 1 ст. 22 Закона N 164-ФЗ ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель.

При этом на основании ст. 26 Закона N 164-ФЗ утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное.

Поэтому лизингополучателю при страховании предмета лизинга лучше выступить в качестве страхователя (выгодоприобретателя), который при наступлении страхового случая имеет право обратиться в страховую компанию. Получив страховую сумму, лизингополучатель сможет полностью или частично компенсировать свои затраты, связанные с порчей или утратой предмета лизинга.

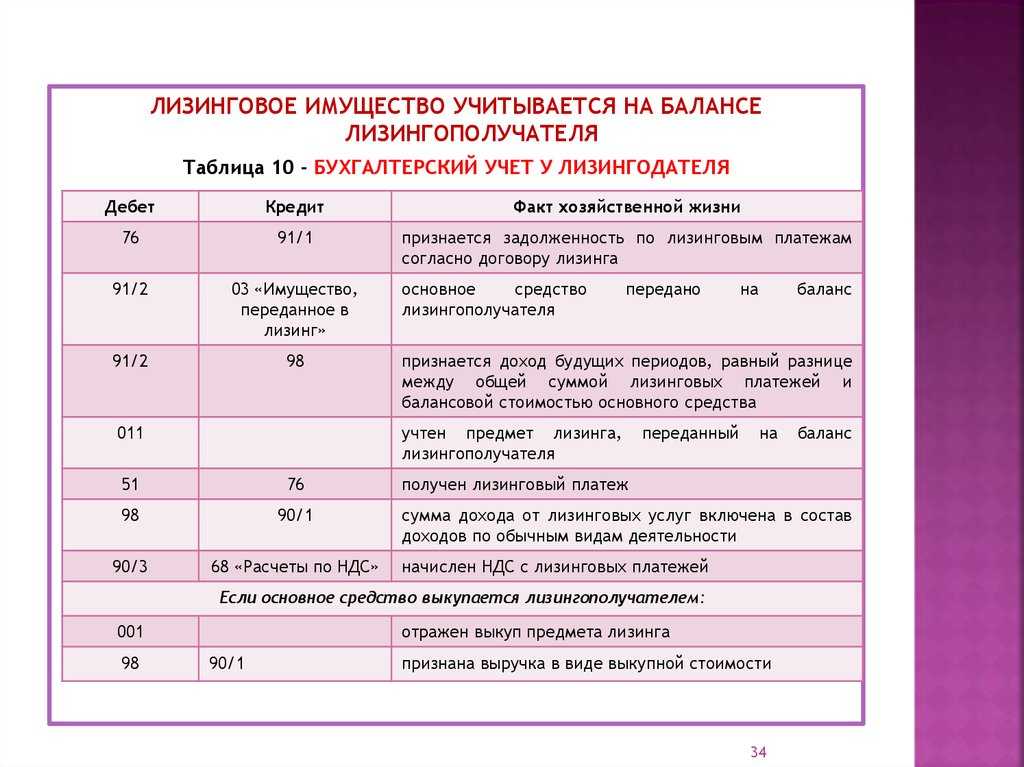

Имущество на балансе лизингодателя

Операцию по передаче имущества в лизинг оформите следующей проводкой:

Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для передачи в лизинг» – передано имущество в лизинг.

Такой порядок учета следует из пункта 3 указаний, утвержденных приказом Минфина России от 17 февраля 1997 г. № 15 (этим документом можно пользоваться в части, не противоречащей более поздним нормативно-правовым актам по бухгалтерскому учету (письмо Минфина России от 3 июля 2007 г. № 07-05-06/180)), и из Инструкции к Плану счетов (счет 03).

Пример отражения в бухучете передачи имущества в лизинг. Имущество учитывается на балансе лизингодателя

Одним из видов деятельности ООО «Альфа» является лизинг. В январе «Альфа» приобрела оборудование и передала его в лизинг (без выкупа). Затраты на покупку лизингового имущества составили – 967 000 руб. (в т. ч. НДС – 147 508 руб.).

В январе в бухучете организации сделаны следующие записи:

Дебет 08 Кредит 60 – 819 492 руб. (967 000руб. – 147 508 руб.) – отражены затраты на приобретение оборудования;

Дебет 19 Кредит 60 – 147 508 руб. – учтен НДС по приобретенному оборудованию;

Дебет 60 Кредит 51 – 967 000 руб. – оплачена поставщику стоимость оборудования;

Дебет 03 субсчет «Имущество, предназначенное для передачи в лизинг» Кредит 08 – 819 492 руб. – принято к учету оборудование, предназначенное для передачи в лизинг;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 147 508 руб. – принят к вычету НДС со стоимости оборудования;

Дебет 03 субсчет «Имущество, переданное в лизинг» Кредит 03 субсчет «Имущество, предназначенное для передачи в лизинг» – 819 492 руб. – оборудование передано в лизинг.

Если лизинговое имущество (как правило, стоимостью более 40 000 руб.) остается на балансе лизингодателя, начисляйте по нему амортизацию.

Такой порядок следует из пункта 21 ПБУ 06/01, пункта 50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Начислять амортизацию нужно начиная с месяца, следующего за тем, в котором имущество было принято к учету в качестве основного средства (т. е. его стоимость была отражена лизингодателем на счете 03) (п. 21 ПБУ 6/01, п. 61 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Подробнее о порядке начисления амортизации лизингодателем см.:

Как лизингодателю отразить лизинговые платежи в бухучете по договору без выкупа;

Как лизингодателю отразить в бухучете лизинговые платежи по договору с выкупом.

Транспортный налог

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Предметы находятся на балансе получателя лизинга

Получатель лизинга может учитывать на балансе лизинговые объекты в качестве основных средств. Начальная стоимость создается на базе совокупных трат на приобретение без учета НДС. Основание – пункт 8 ПБУ 6/01. В учете срок полезной эксплуатации – это срок действия договора о лизинге (пункт 20 ПБУ).

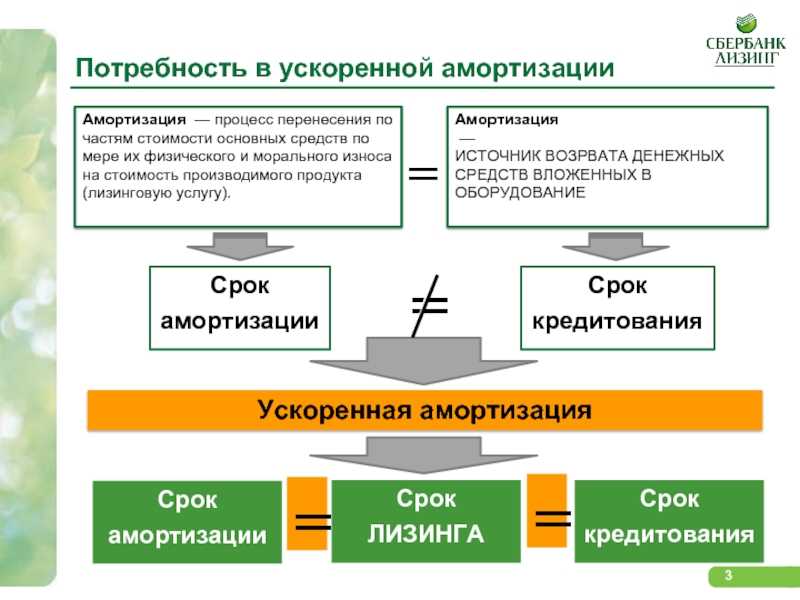

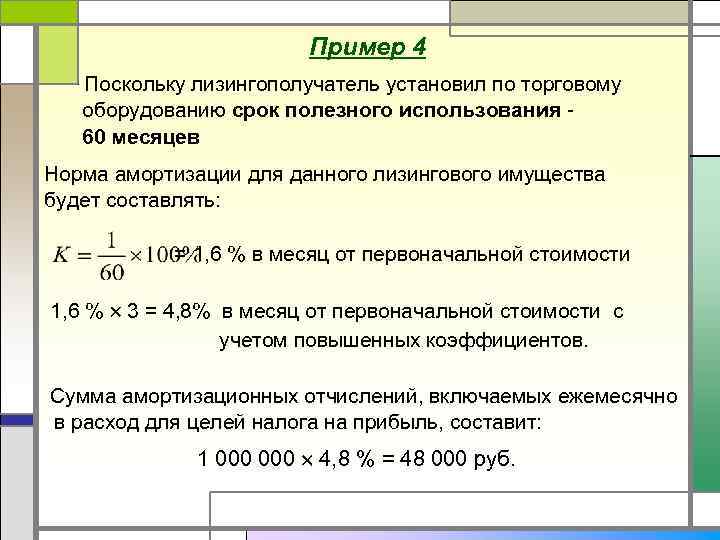

В каких случаях и в каком порядке применяется ускоренная амортизация по предмету лизинга?

Амортизация в рамках налогового учета осуществляется на основании статьи 259 НК РФ. При определении налога на прибыль амортизация и платежи по договору относятся к издержкам получателя лизинга. При этом из суммы нужно исключить учтенную амортизацию (подпункт 10 пункта 1 статьи 264 НК РФ). Срок полезной эксплуатации рассчитывается на основании правил НК РФ.

Рассмотрим проводки, которые нужны при принятии лизинговых объектов на баланс получателя лизинга:

- ДТ08 КТ76. Создание начальной стоимости лизингового объекта на основании правил бухучета.

- ДТ01 КТ08. Объект включен в состав основных средств.

- ДТ20, 25-26, 44, 91 КТ02. Определение амортизации.

- ДТ02 КТ01. Списание объекта, амортизация по которому начислена в полном объеме.

Списание объекта выполняется тогда, когда завершился срок действия договора о лизинге.