Услуги, предоставляемые СФР

СФР оказывает те же услуги, которые ранее были в ведении Пенсионного фонда и ФСС, к примеру:

- назначение и выплата разных видов пенсий — по старости, потере кормильца, инвалидам, ветеранам войны и т. д.;

- доплаты к пенсии до прожиточного минимума в субъектах для пенсионеров;

- оформление сертификатов на маткапитал;

- выплата единого пособия с 2023 года беременным женщин и на детей;

- выплаты лицам, которые пострадали от радиации;

- выплата пособий по болезни;

- выплата пособий по БиР, уходу за ребенком до 1,5 лет;

- оформление родовых сертификатов;

- выдача путевок в санатории для льготников;

- другие виды услуг.

Число выплат, которые были ранее, осталось прежним. Кроме того, с 2023 года ввели новые пособия, администратором которых также стал СФР — единое пособие на детей и беременных женщин, выплата на первого ребенка до 3 лет.

Объединение ПФР и ФСС в 2023 году не оказало влияния и на даты социальных выплат: гражданам выплачивают положенные им средства в законодательно установленные сроки.

Таким образом, процесс оформления выплат после начала работы СФР не только не усложнился, а наоборот — стал проще. К тому же продолжается развитие автоматизации процедуры предоставления выплат. В будущем можно будет удаленно оформлять практически все меры соцподдержки посредством электронных сервисов. Внедрение автоматизации позволяет уменьшить срок предоставления выплат и сводит во многих ситуациях требуемый объем документов к подаче одного заявления.

База для исчисления страховых взносов

База для начисления страховых взносов на ОПС, ОМС и ВНиМ, как и раньше, рассчитывается по истечении каждого месяца нарастающим итогом с начала года отдельно по каждому застрахованному лицу (п. 1 ст. 421, НК РФ). В соответствии с НК РФ учреждения-страхователи по-прежнему обязаны вести учет начисленных выплат и относящихся к ним сумм страховых взносов в разрезе по каждому физическому лицу.

На основании НК РФ в базу по страховым взносам включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме ( НК РФ). При формировании базы по страховым взносам не учитываются выплаты, поименованные в ст. 422 НК РФ ( НК РФ).

Выплаты по авторским и иным аналогичным договорам, названным в НК РФ, учитываются в облагаемой базе с учетом особенностей, предусмотренных положениями п. 8–10 ст. 421 НК РФ.

Также из ст. 327.3 ТК РФ с 2023 года исключена норма, которая обязывала временно пребывающих в РФ иностранных работников приобретать полис ДМС (либо работодателей заключать договор с медицинской организацией). Кроме того, скорректированы основания для расторжения трудовых отношений с данными работниками – теперь нельзя отстранить таких работников от работы или уволить их по причине истечения срока действия полиса ДМС (ст. 327.5 и 327.6 ТК РФ).

База для исчисления страховых взносов «на травматизм» исчисляется в аналогичном порядке: в базу включаются облагаемые выплаты и не включаются необлагаемые выплаты (п. 1 ст. 20.1, ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Выплаты и иные вознаграждения как в денежной, так и в натуральной форме в виде товаров (работ, услуг) учитываются в базе по взносам «на травматизм» в месяце их начисления (п. 2, 3 ст. 20.1, п. 9 ст. 22.1 Закона № 125-ФЗ).

Продолжит действовать мораторий на плановые проверки

Периодически бизнес проверяют различные ведомства: Роспотребнадзор, пожарная инспекция, Роструд, МЧС и многие другие. Проверки проходят по определённому графику, например раз в полгода. Инспекторы приезжают на территорию компании и тщательно изучают аспекты её бизнеса.

До конца 2023 года Правительство объявило мораторий на плановые проверки — это значит, что у большинства компаний и ИП таких проверок не будет.

Большая часть новых правил связана с ведением отчётности и уплатой налогов. Чтобы не запутаться в правилах учёта налогов и финансовой отчётности, можно привлечь к работе бухгалтера. Не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

Причины слияния фондов

В 2023 году состоялось слияние ФСС с ПФР, в связи с чем произошла полная передача функций из двух фондов в один новый. Это означает, что выплаты, услуги и обязательства, находившиеся в компетенции обоих фондов, полностью переведены в ведение нового Социального фонда.

Основная цель объединения — повысить качество обслуживания физлиц, а также быстрее и комфортнее оформлять выплаты для соцподдержки населения. Ранее, чтобы получить полный объем соцпомощи, нужно было обращаться к специалистам и в ПФР, и ФСС. После слияния фондов соцпомощь оформляется по принципу «одного окна». Люди продолжают получать пенсии и иные соцвыплаты, которые им положены, в сроки, которые действовали до объединения.

К тому же объединение фондов дало возможность сократить нагрузку на работодателей и увеличить группы физлиц, которые обеспечиваются соцстрахованием. Ранее ПФР и ФСС получали необходимые данные друг у друга с помощью межведомственного электронного взаимодействия. После объединения формируется единая база сведений, необходимых для предоставления мер соцподдержки граждан, что существенно сокращает сроки назначения выплат.

Ответы на волнующие вопросы граждане могут получать на сайте СФР, а также в официальных группах на сайтах «В контакте», «Одноклассники» и в мессенджере «Телеграмм».

Какие отчеты по взносам сдаем сейчас

Напомним, какие формы нужно направлять в фонды и ИФНС в 2022 году.

Персонифицированная отчетность в ПФР:

- ежемесячная форма СЗВ-М (сдается не позднее 15-го числа месяца, следующего за отчетным);

- ежегодный отчет СЗВ-СТАЖ (сдается не позднее 1 марта);

- реестры застрахованных лиц, за которых перечислены дополнительные страховые взносы (сдаются не позднее 20-ти дней с даты окончания каждого квартала);

- форма СЗВ-ТД. Подается при устройстве на работу и увольнении не позднее рабочего дня, следующего за днем издания соответствующего приказа. При переводе на другую постоянную работу или подаче заявления о выборе формы трудовой книжки — не позднее 15-го числа месяца, следующего за тем, когда произошло указанное событие.

Отчетность в ФСС:

форма 4-ФСС по взносам «на травматизм» (на бумаге сдается не позднее 20-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом, в электронном виде — не позднее 25-го числа указанного месяца).

Отчетность в налоговую инспекцию:

расчет РСВ, включающий персонифицированные сведения о застрахованных лицах (направляется не позднее 30-го числа месяца, следующего за первым кварталом, полугодием, 9-ю месяцами и годом).

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

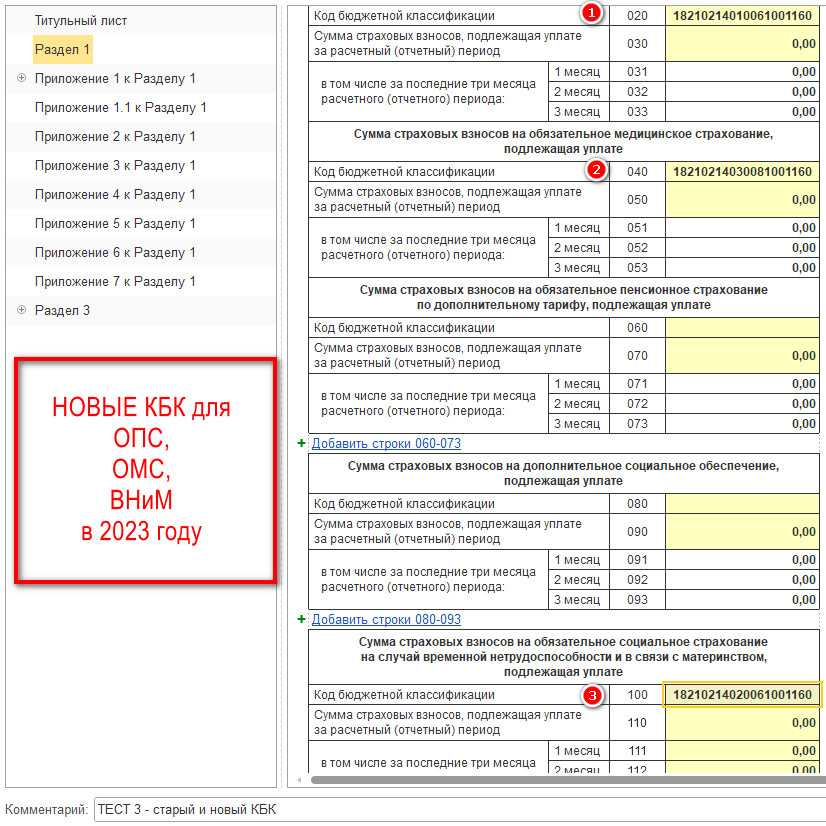

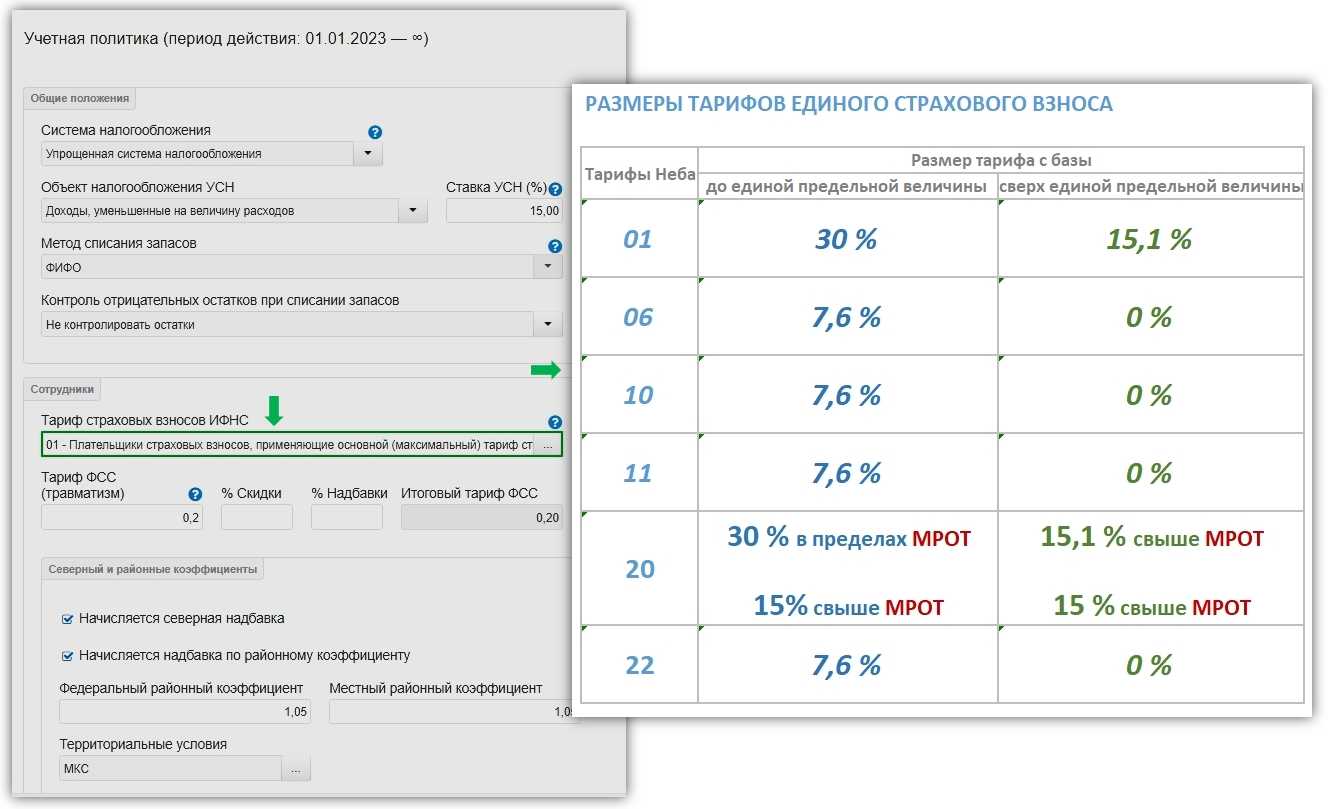

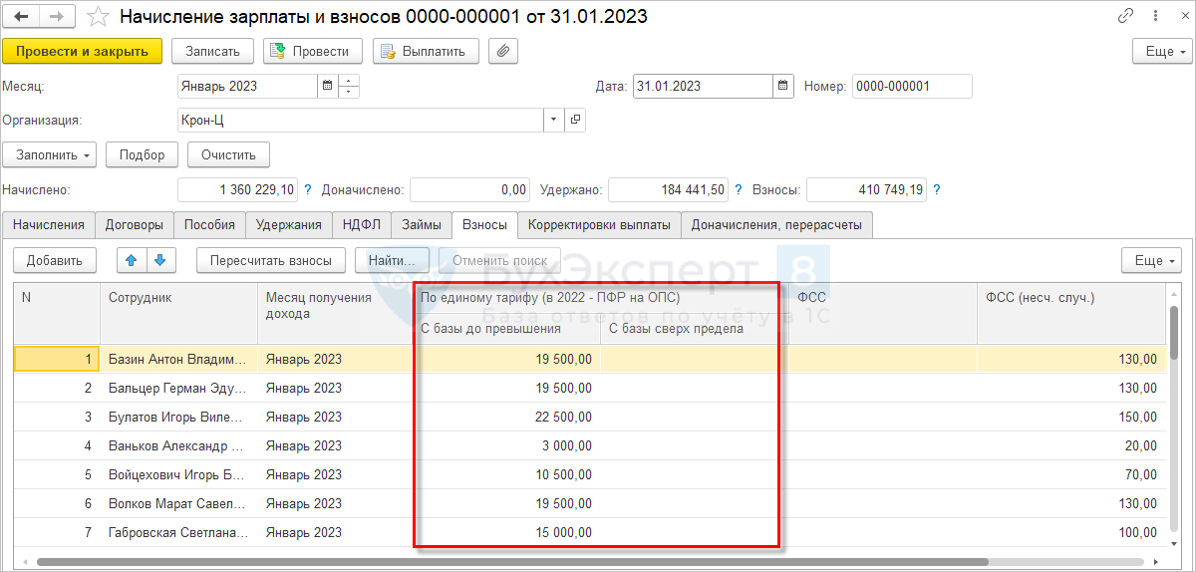

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

В России появятся больничные для самозанятых

Минтруд России предложил включить самозанятых в обновленную программу добровольного социального страхования на случай временной нетрудоспособности. Инициатива должна заработать с 1 июля 2023 года.

Сейчас участвовать в государственных программах добровольного социального страхования могут отдельные категории граждан — индивидуальные предприниматели, адвокаты, нотариусы и другие. Новая модель предполагает охватить и самозанятых.

О размерах страховых взносов и страховых выплат

Гражданин сможет самостоятельно выбрать, какой размер выплат в случае болезни он хотел бы получать и исходя из этого уплачивать страховые взносы. Страховую сумму он также выбирает сам: это может быть 32 484 рубля, то есть два минимальных размера оплаты труда за полный месяц (МРОТ) или 48 726 рублей (три МРОТ за полный месяц). Действующая модель предусматривает лишь один вариант такой суммы — МРОТ.

Новая модель позволит получать выплаты в случае:

- болезни,

- травмы,

- протезирования,

- карантина,

- процедуры ЭКО или аборта,

- ухода за заболевшими членами семьи, в том числе — ребенком,

- во время санаторно-курортного лечения.

Размер ежемесячного взноса составит 1 247,38 руб. если гражданин выбрал страховую сумму равную 2 МРОТ, и 1 871 руб. — если выбрана сумма равная 3 МРОТ.

Размер назначаемого пособия по временной нетрудоспособности для плательщиков взносов по добровольному соцстрахованию будет зависеть от выбранной страховой суммы и периода уплаты взносов, а также — как и в случае с обязательным социальным страхованием работающих граждан — от продолжительности страхового стажа.

Когда возникает право на страховые выплаты

Право на выплату страховых пособий у застрахованного человека возникает после 6 месяцев непрерывной уплаты взносов. При этом если долгое время не пользоваться выплатами по добровольному социальному страхованию, то и размер взносов снизится:

после 18 месяцев без страховых случаев — на 10%;

после 24 месяцев — на 30%.

Как рассчитывается страховой стаж

Страховой стаж в добровольном социальном страховании будет учитываться по такому же принципу, как в обязательном для работающих граждан:

общий страховой стаж менее 5 лет — выплачивается 60% от страхуемого заработка, т.е. страховой суммы в случае с добровольным страхованием;

общий страховой стаж от 5 до 8 лет — выплачивается 80%;

общий страховой стаж более 8 лет — выплачивается 100%.

Стаж, приобретенный в период работы по найму, в добровольном социальном страховании также учитывается.

После первых 6 месяцев уплаты взносов застрахованный получает пособие с учетом стажа с коэффициентом 0,7 (то есть, 70% от пособия, рассчитанного с учетом стажа), после 12 месяцев участия в добровольном страховании — гражданин получает полное пособие, рассчитанное с учетом его стажа. Таким образом, выплаты по больничным листам будут составлять от 13,6 тыс. до 48,7 тыс. рублей в расчете за полный месяц в зависимости от выбранной страховой суммы, стажа человека и периода участия в программе добровольного страхования.

Про страховые каникулы

Разработчики новой модели предлагают предусмотреть возможность «каникул» по платежам. Тогда застрахованные смогут не делать страховые взносы в периоды временной нетрудоспособности, а также «пропускать» один месячный платеж каждые полгода непрерывной уплаты взносов.

Нюансы, сроки и переходный период

Для тех, кто уже пользуется системой добровольного социального страхования будет предусмотрен переходный период, который продлится до окончания страховых случаев, от которых они застрахуются до конца 2023 года. В течение этого времени можно будет выбрать: оставаться в старой модели и получать выплаты по прежним правилам или перейти на новый вариант. Новая модель добровольного социального страхования начнет работать с 1 июля 2023 года. Страховщиком выступит Социальный Фонд России. Оформлять страхование можно будет в приложении «Мой налог».

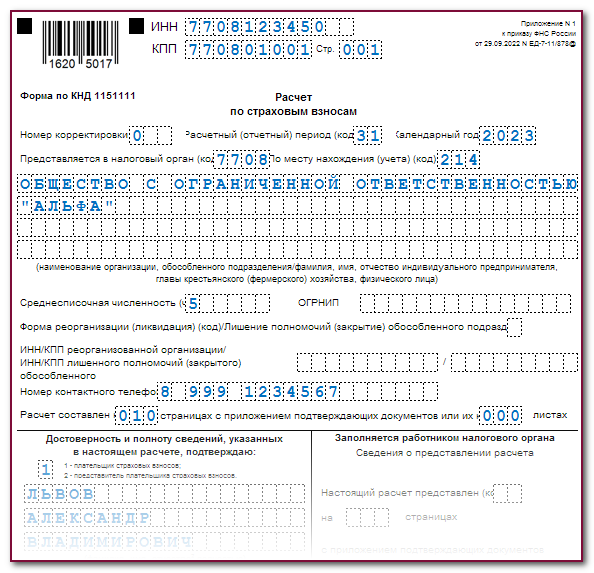

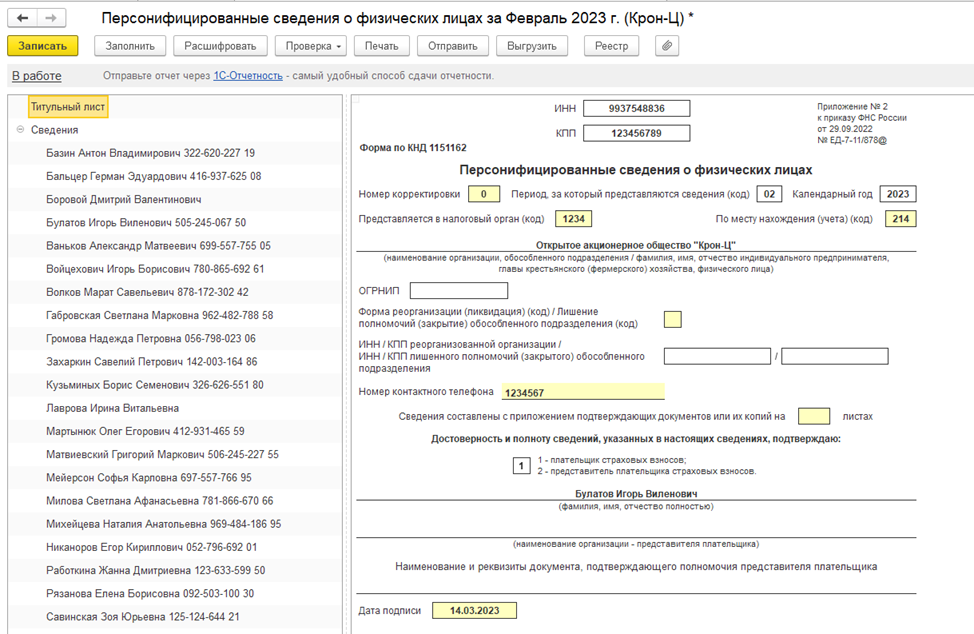

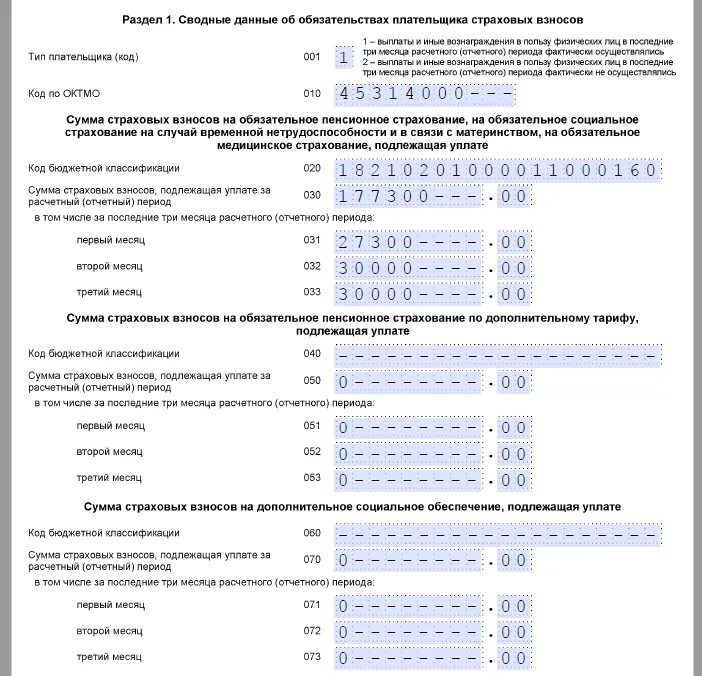

Алгоритм заполнения

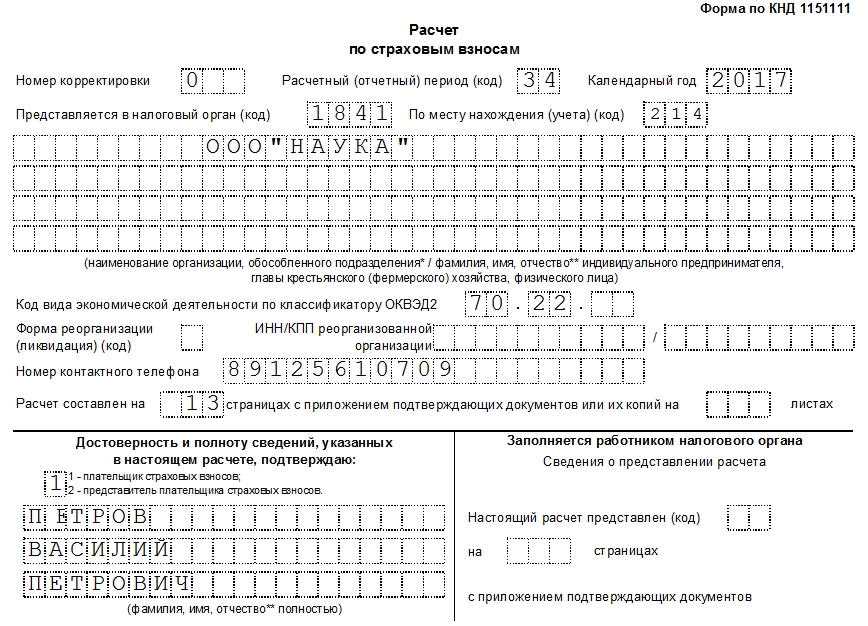

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

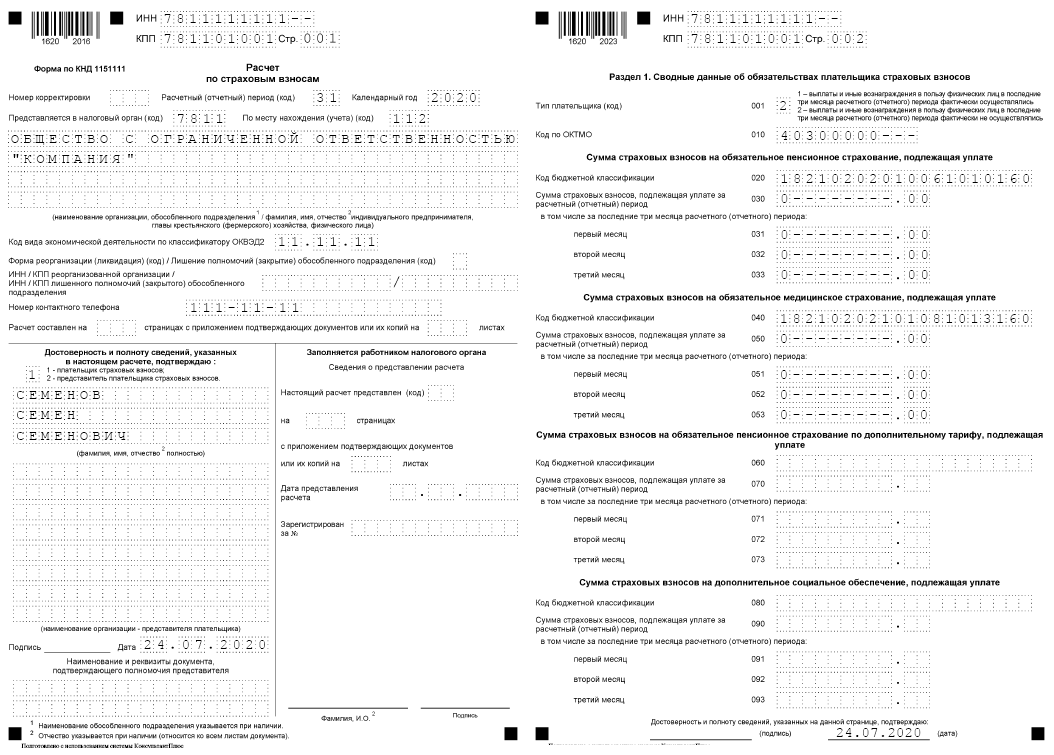

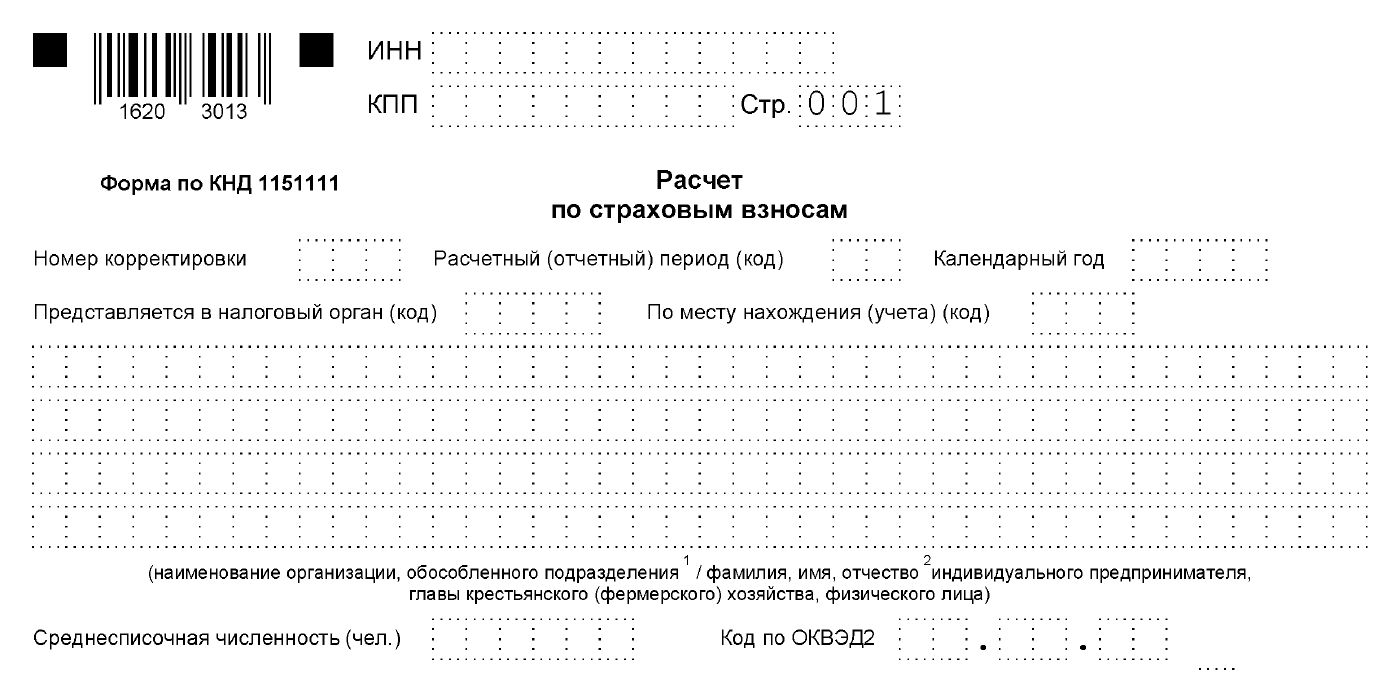

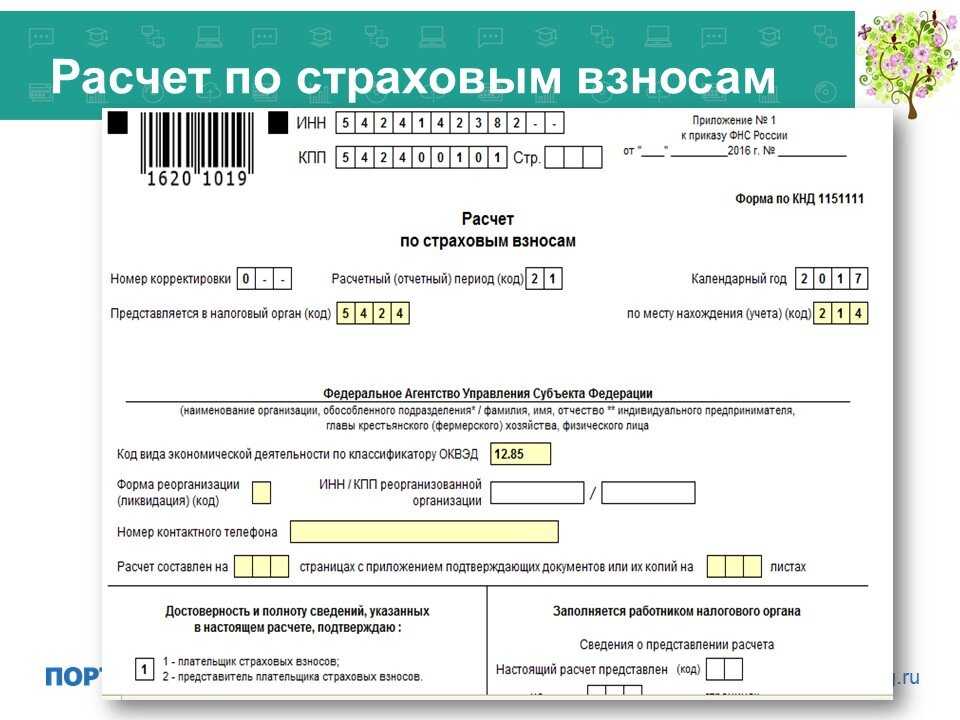

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место. Для нашего ООО мы включаем в отчёт следующие страницы:

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

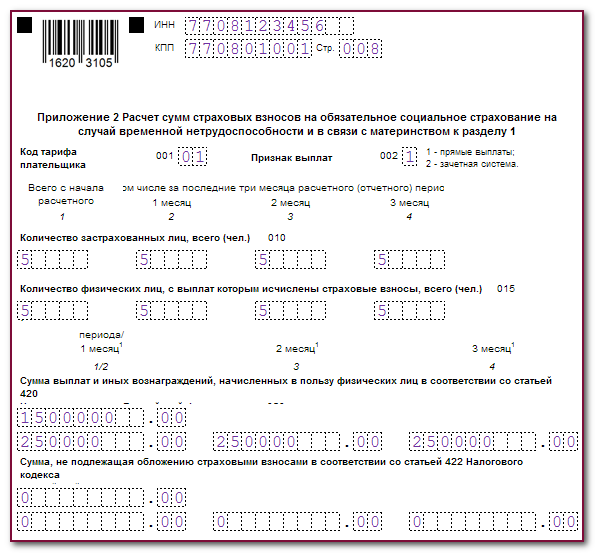

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

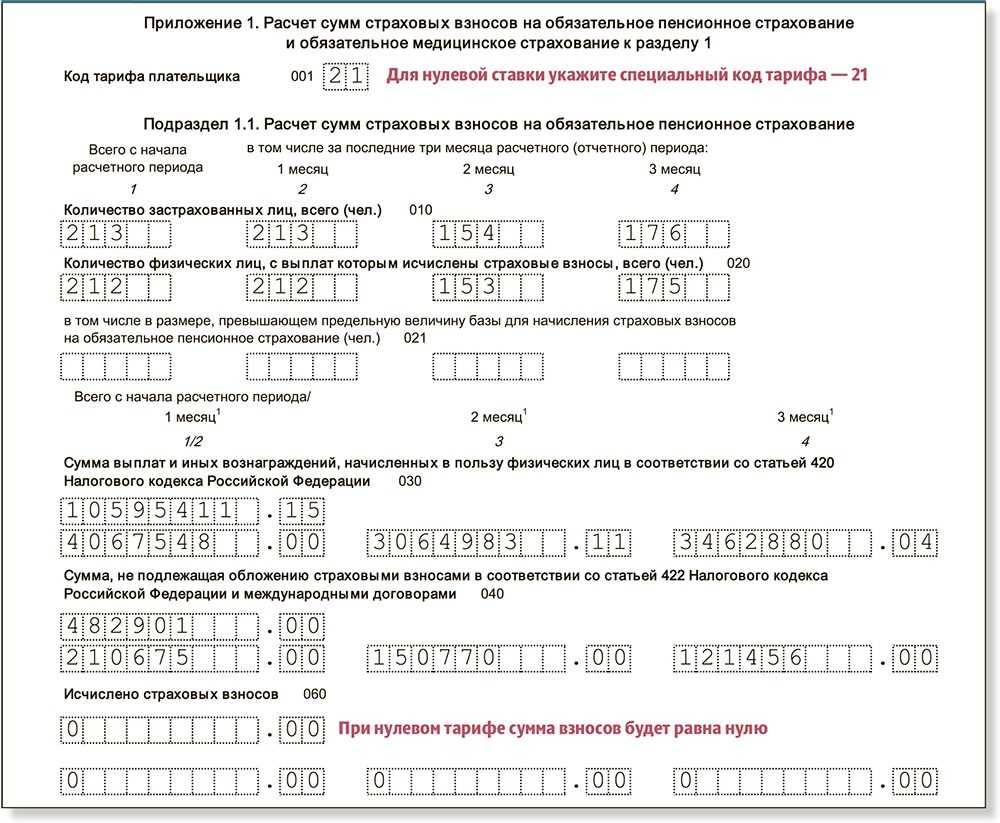

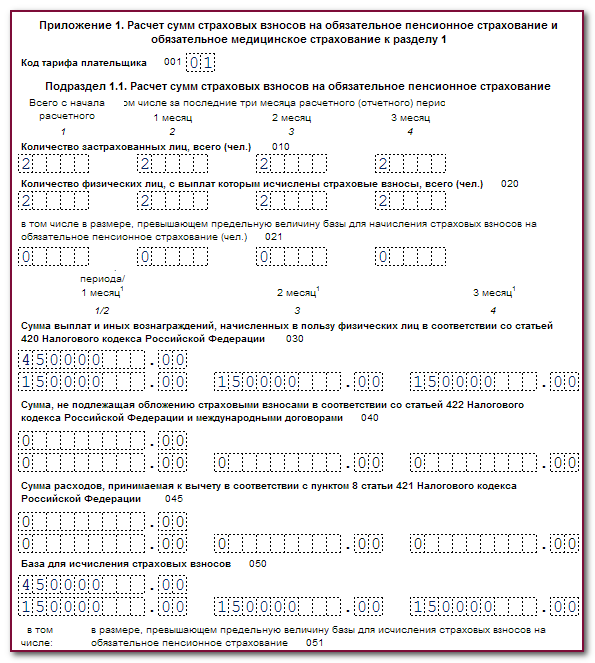

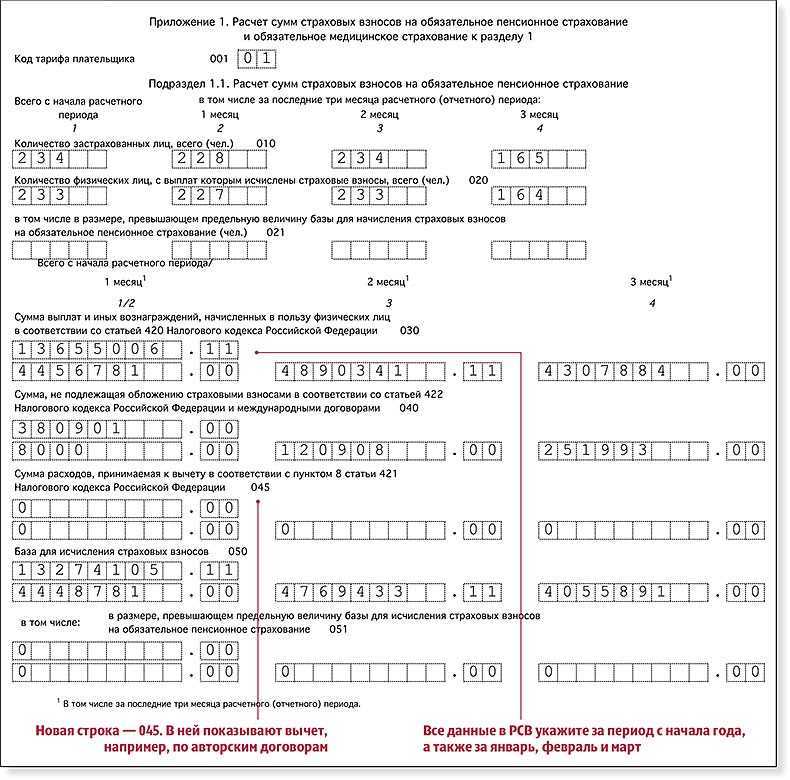

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

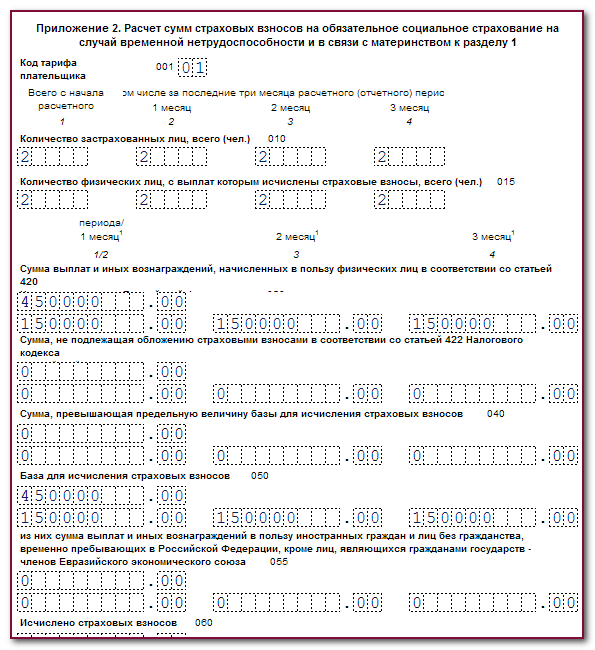

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

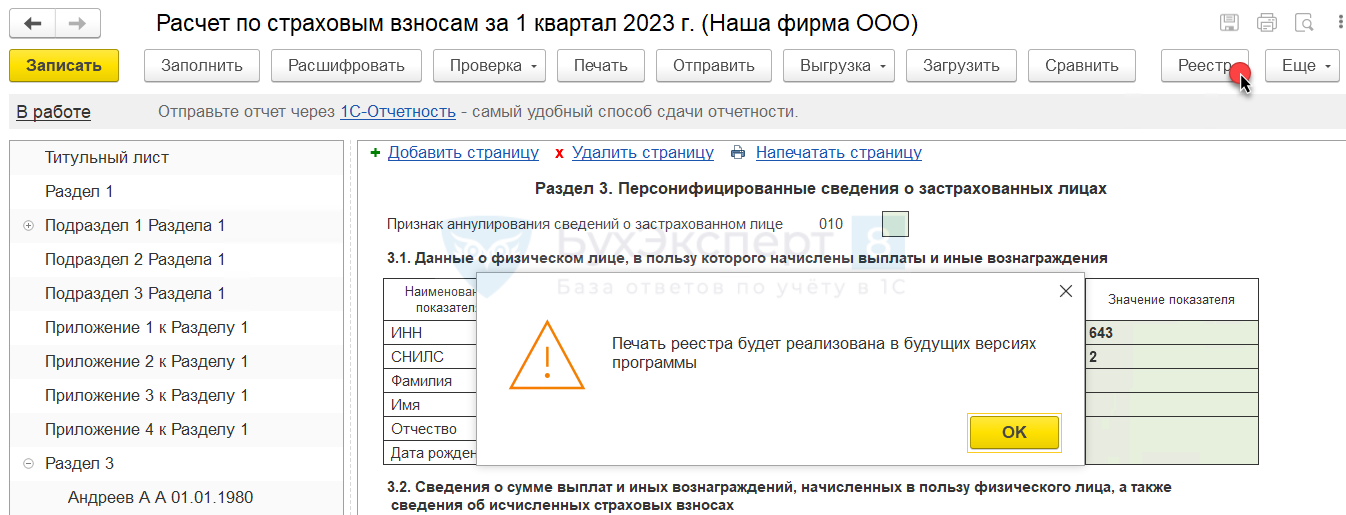

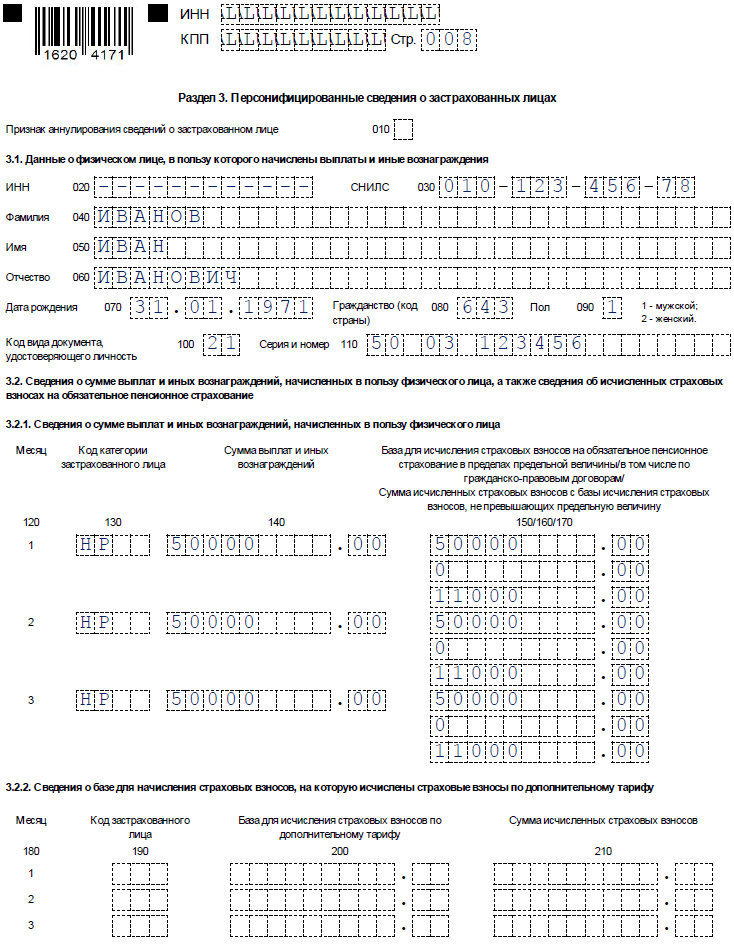

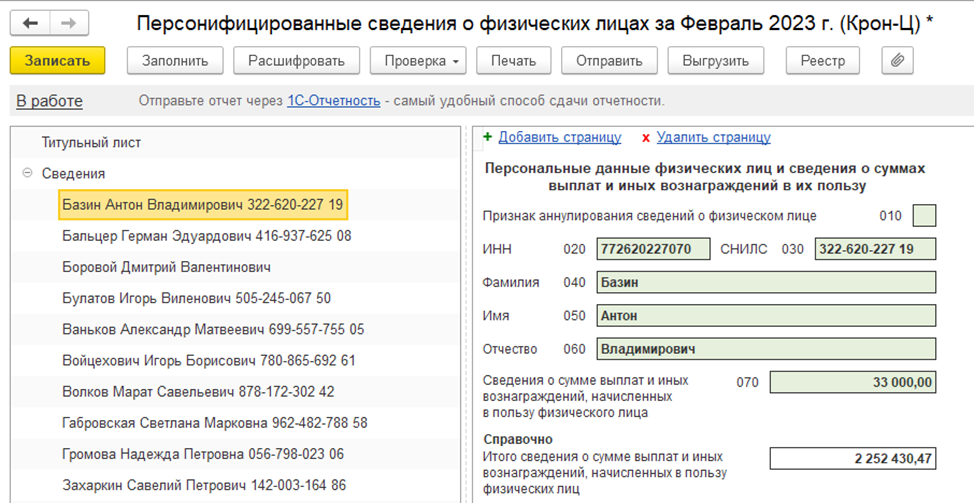

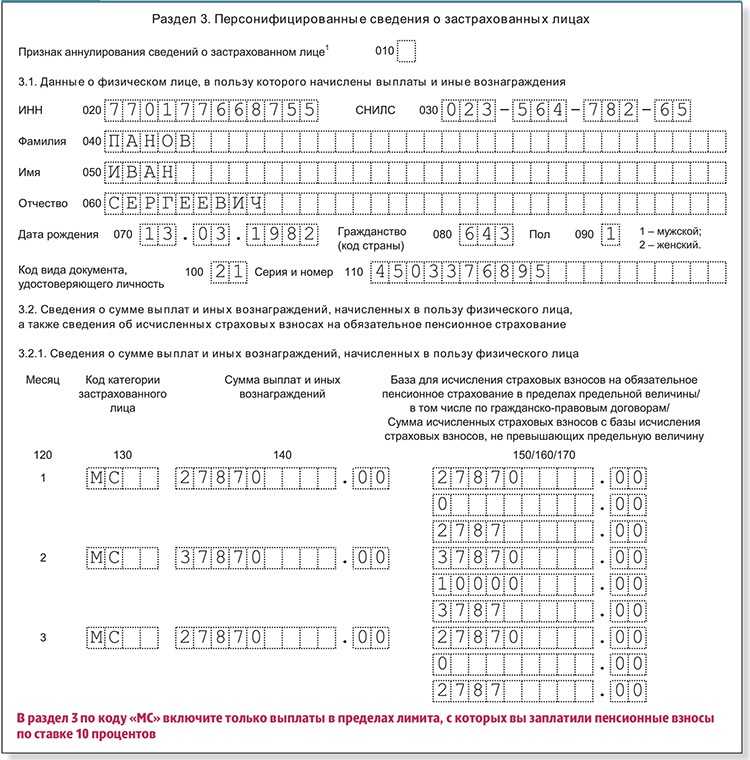

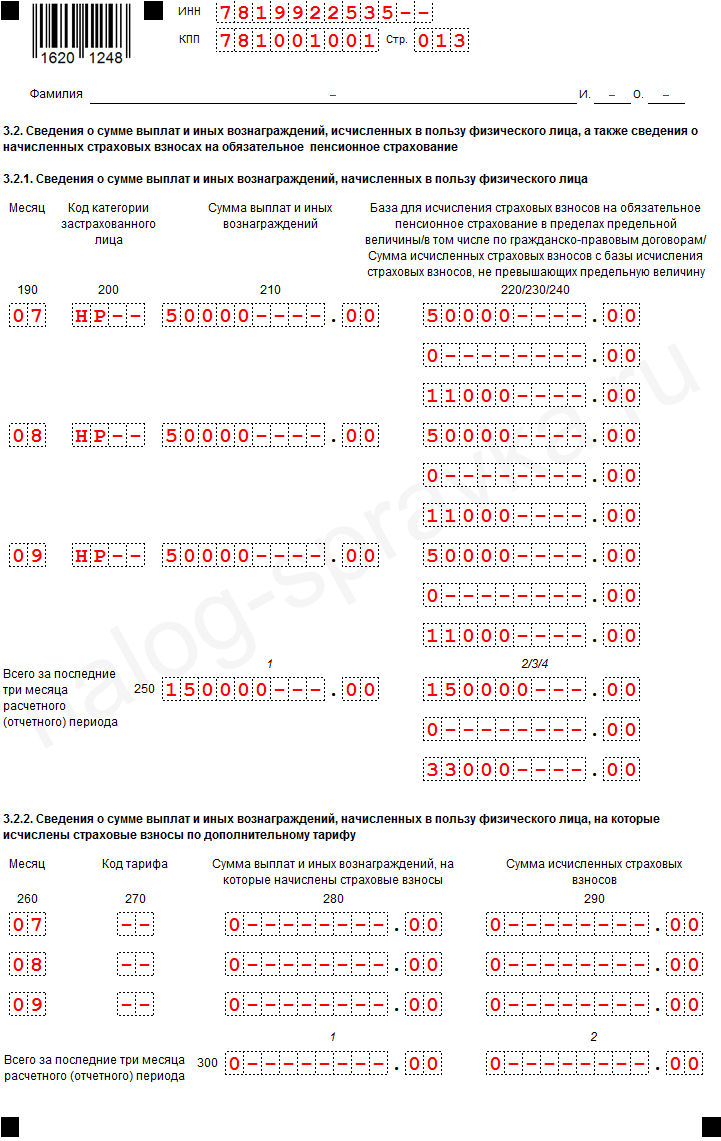

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования

Кто и куда отчитывается по РСВ?

Основные корректировки коснулись содержания бланка, в котором ликвидировали многие разделы, отразив их в ЕФС-1. Соответственно, сдавать обновленный формуляр РСВ должны предприниматели и фирмы, начисляющие доход своим работникам. Однако согласно п. 2 ст. 18 ФЗ № 17, пользователи спецрежима АУСН освобождены от сдачи РСВ.

При этом документ необходимо сдать до 25 апреля 2023 года в электронном виде. Однако предприятия, которые начисляли доход 10 и менее работникам, освобождены от электронной формы. Им разрешено направить бумажную версию отчета. А за несоблюдение формата налоговики могут наказать организацию в соответствии со ст. 119.1 НК РФ, предъявив санкцию в размере 200 рублей.

Сам же расчет следует направить в ту инспекцию, к которой прикреплен головной офис. Например, если филиал компании находится за границей, то отчет нужно направить в главное подразделение либо напрямую в ФНС. А вот руководители КФХ обязаны подать РСВ по месту своего учета, так же как и ИП по месту жительства.

Если компания нарушила сроки отправки РСВ, то ФНС вправе не только оштрафовать нарушителя, но и заморозить его счета.

Введут три единых пониженных тарифа страховых взносов

Сейчас. Для некоторых плательщиков взносов предусмотрены льготные тарифы по отдельным направлениям страхования. К примеру, IT-компании платят за сотрудников:

-

6% на пенсионное страхование;

-

1,5% на страхование по нетрудоспособности и материнство;

-

0,1% на медстрахование.

Отдельные пониженные ставки действуют для субъектов малого и среднего предпринимательства, участников «Сколково» и других категорий.

С 2023 года. В рамках единой предельной базы для исчисления взносов будут действовать единые пониженные тарифы. Пока предусмотрено три тарифа для трёх категорий плательщиков:

|

|

Кто входит |

Размер единого тарифа страховых взносов |

|

Первая |

|

7,6% |

|

Вторая |

|

0% на 2023 — 2027 гг. |

|

Третья |

|

15% с выплат свыше МРОТ |

Основание: Федеральный закон от 14.07.2022 № 239.

Почему меняются правила

Изменения в правилах сдачи отчетности по взносам обусловлены двумя важными новшествами, которые начнут действовать в будущем году.

- ПФР и ФСС объединяются в один Фонд.

- Для большинства налогов и взносов вводится общая схема: отчетность 25-го числа, уплата 28-го числа (см. «Изменены сроки уплаты налогов, взносов и сдачи отчетности: читаем новые поправки в НК РФ»).

Поправки внесены в Федеральный закон от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее Закон № 27-ФЗ; новая редакция утв. Федеральным законом от 14.07.22 № 237-ФЗ).

Кроме того, поправки внесены в статью 431 НК РФ (новая редакция утв. Федеральным законом от 14.07.22 № 239-ФЗ).