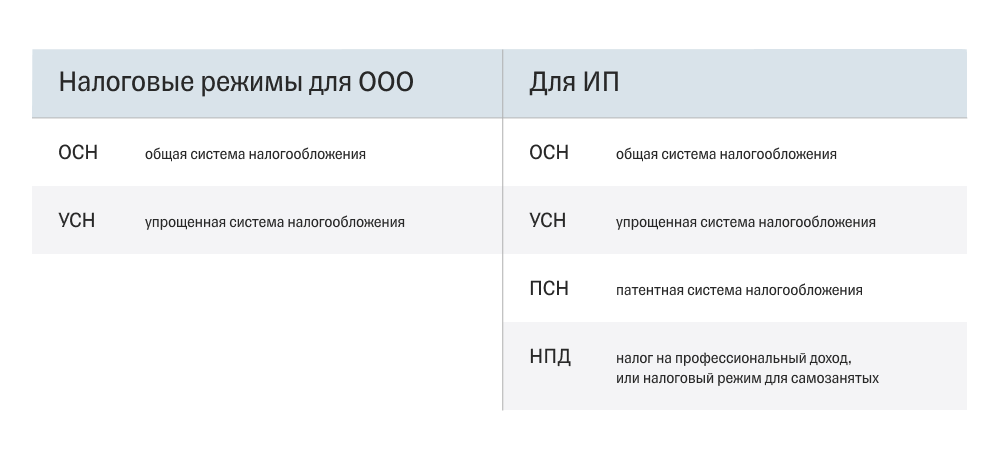

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Особенности ведения КУДиР и другие признаки: таблица сравнения

Учет поступающих доходов и расходов производится в основном с помощью книги учета КУДиР. При этом все ИП обязаны использовать кассовый аппарат, но вместе с тем они не ведут бухгалтерский учет. Сравнения по этим и другим важным параметрам представлены в таблице.

| критерий сравнения | УСН | ЕНВД | ЕСХН | ПСН |

| КУДиР | учет обязателен * | |||

| кассовый аппарат | обязателен | обязателен с 1 июля 2018 | обязателен | обязателен с 1 июля 2018 |

| добровольный переход на другой режим | после окончания налогового периода, с начала нового календарного года | с начала нового календарного года | ||

| обязательный переход на ОСН | в начале квартала, когда прекратился режим УСН | в начале следующего квартала после того, как прекратился режим ЕНВД | в начале налогового периода, когда прекратился режим ЕСХН | в течение 5 рабочих дней с момента подачи заявления о прекращении режима ПСН |

| возврат на тот же режим | в пределах 1 года после прекращения режима | в начале следующего календарного года | в пределах 1 года после прекращения режима | в начале следующего календарного года |

* Для ПСН заводится своя КУДиР по каждому выданному патенту (на все виды деятельности).

Из чего состоят страховые взносы ИП

Взносы складываются из фиксированной и дополнительной частей.

Фиксированная часть в 2024 году составит 49 500 руб. Эти деньги идут на пенсионное и медицинское страхование. Разделять платёж по видам страхования ИП не должен: в связи с новым порядком уплаты взносов налоговая сама распределяет деньги.

ИП, частнопрактикующие нотариусы, члены КФХ не застрахованы в системе соцстрахования по умолчанию. Они вправе застраховаться самостоятельно, чтобы получать больничные и пособие по БиР. Для этого следует подать заявление — удобнее всего через Госуслуги — и оплатить страховой год до 31 декабря. Стоимость страхового года — это 2,9% от 12-кратного МРОТ с учётом районных коэффициентов, если они есть. Например, в Свердловской области страховой год стоит 6 782,66 руб. (16 242 * 1,2 * 12 * 2,9).

Дополнительная часть — это 1% с дохода сверх 300 тысяч. У дополнительной части есть максимум: в 2024 году не больше 277 571 руб.

Пример. ИП заработал 5 млн. Он заплатит: (5 млн — 300 тысяч) * 1% = 47 000. Заработай ИП 50 млн, он считал бы по такой же схеме: (50 млн — 300 000) * 1% = 497 тысяч. Но эта сумма больше установленного лимита. Поэтому бизнесмен заплатил бы 277 571 руб.

Расчеты взносов

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

База рассчитывается как произведение прогнозируемого среднего значения заработка на год и коэффициента 2,3. Следовательно, ее величина зависит от изменения зарплат.

Сумму списания со счета налогоплательщика ФНС определяет в соответствии с поданной им декларацией.

Субсидии

Предприятия могут получить финансовую помощь от государства, если будут принимать на работу незащищенные слои населения. Например, безработных или беженцев из Украины. Рассказываем, кому положены выплаты в 2023 году.

Субсидии за новых работников

Программа субсидирования работодателей при найме работников существует с 2021 года. Сейчас она действует на несколько категорий граждан:

-

безработные до 30 лет;

-

сотрудники, которые находятся под риском увольнения;

-

уволенные в результате ликвидации организации или сокращения штата;

-

граждан Украины, ДНР и ЛНР с удостоверением беженца или свидетельством о предоставлении временного убежища на территории России;

-

участников СВО и членов семей участников СВО, погибших в результате боевых действий.

Размер субсидии составляет 3 МРОТ, умноженный на региональный коэффициент, размер страховых взносов и количество персонала. Сейчас эта сумма составляет около 48 тысяч рублей на одного сотрудника.

Для получения субсидии есть требования: не иметь долгов по налогам и штрафам более 10 000 рублей, добросовестно распоряжаться бюджетными средствами, не проходить процедуры реорганизации и банкротства.

Субсидии от центра занятости

Безработный совершеннолетний гражданин России может получить одноразовую субсидию на открытие собственного бизнес-проекта. Средства можно потратить на оформление документов, юридические и нотариальные услуги. Размер субсидии различается в зависимости от региона и рассчитывается на основании максимального размера пособия по безработице, умноженного на 24, и региональных коэффициентов.

Чтобы получить выплату, нужно встать на учет в Центре занятости и получить статус безработного. По истечении 10 дней можно подать заявление на субсидию на открытие собственного бизнеса в ЦЗН при условии отказа всех работодателей, и указать в нем будущую сферу экономической деятельности. Далее нужно составить бизнес-план — с этой задачей помогают в центре занятости.

Для получения субсидии необходимо встать на учет в ЦЗН, пройти курс по основам предпринимательской деятельности с последующей сдачей экзамена, составить и защитить свой бизнес-план перед комиссией, которая проходит раз в несколько месяцев.

Если жюри одобряет план, предприниматель регистрирует собственную компанию: ИП, ООО или крестьянско-фермерское хозяйство. После получения денег он должен распорядиться средствами в течение 30 дней и отчитаться в ЦЗН. На субсидию не могут рассчитывать несовершеннолетние, студенты очных отделений, официально трудоустроенные граждане, лица с непогашенной судимостью, а также безработные, ранее нарушившие правила ЦЗН.

Налоги ИП на «упрощёнке»: доходы или доходы минус расходы?

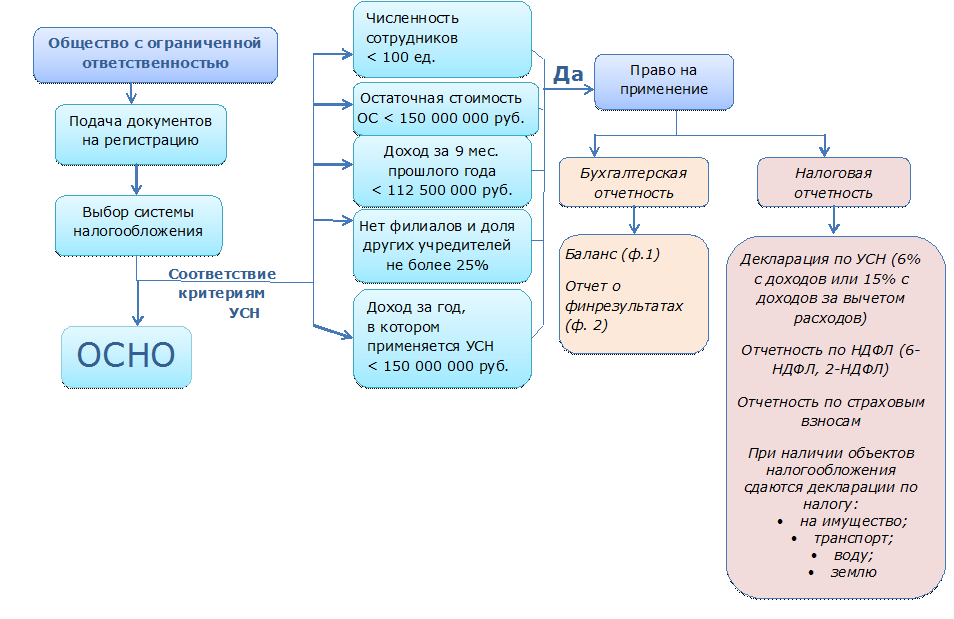

Прежде чем ответить на вопрос о том, какие налоги платит ИП по упрощённой форме налогообложения, напомним о том, что перейти на «упрощёнку» можно только при добровольном волеизъявлении.

Сделать это необходимо либо при регистрации предприятия, либо, если по каким-то причинам сразу этого не произошло – со следующего календарного года.

Теперь перейдем к тем налогам, которые, собственно, и обязан уплачивать Индивидуальный предприниматель, работающий по «упрощёнке». Начнём с того, что гражданин, подающий документы в Налоговую инспекцию о регистрации в качестве ИП, к основному пакету документов, при желании, должен приложить Уведомления об упрощённой системе налогообложения. При этом ему сразу следует определиться с так называемым «объектом налогообложения», говоря понятным языком, по какой налоговой ставке он будет начислять и выплачивать налоги.

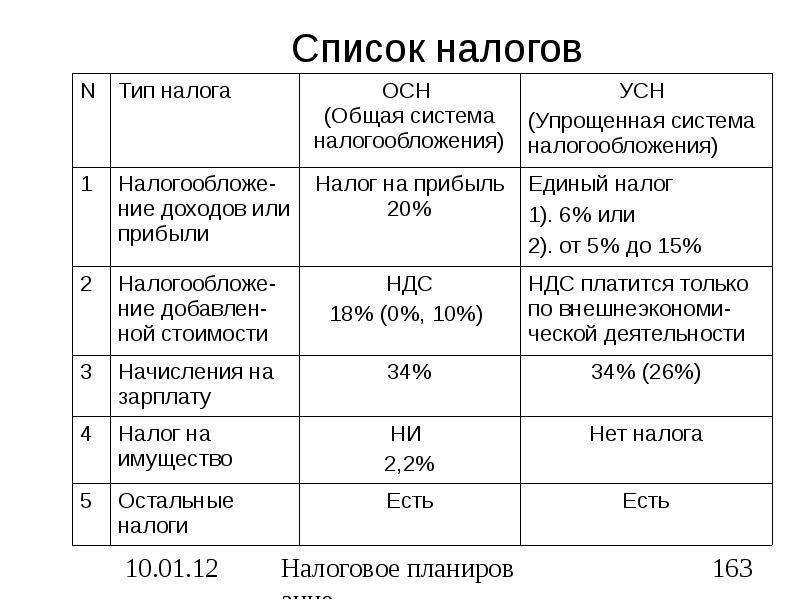

Всего, на упрощённом налогообложении существует два варианта: 6% с дохода или 15% с дохода минус расход.

Расскажем о них подробнее.

Для того, чтобы выбрать, какая ставка предпочтительнее, стоит учесть сферу деятельности вновь создаваемой организации и её перспективы развития, а также предварительно просчитать предполагаемый её оборот и прибыль.

- Что такое 6% с дохода. В данном случае платится 6% от продаж или услуг со всего дохода, независимо от того, какие расходы (производственные, закупочные, зарплатные и т.д.) несёт бизнесмен. То есть, чем меньше расходов, тем этот налог интереснее для предпринимателя. Плюсы этого объекта налогообложения, в том, что при нём возможен облегчённый бухгалтерский и налоговый учёт. Также преимуществом является и тот факт, что рассчитывается он довольно просто, не требует каких-то специальных навыков, а значит предприниматель, работающий по нему, вполне может вести бухгалтерию самостоятельно.

- Что такое 15% с дохода минус расходы. Смысл этой ставки заключается в том, что при вычислении налогов нужно учитывать как доходы, так и расходы предприятия и вычислять разницу между ними. Иначе говоря, 15%-ый налог рассчитывается как разница между доходами и расходами помноженная на 15%. Чем крупнее предприятие, чем больше у него доходов и расходов и тем выгоднее использовать этот объект налогообложения. Правда, выбирая 15% с доходов минус расходы, нужно быть готовым к тому, что придётся держать штатного бухгалтера – уж очень много специфики в данном объекте налогообложения.

Нюанс! Наиболее часто 15% с дохода минус расходы выгоднее 6% с дохода на этапе становления предприятия, поскольку в начале пути фирма несёт наибольшие затраты.

Внимание: если выбран налог доходы минус расходы 15%, то крайне важно правильно рассчитывать расходную часть. Искусственное изменение, в частности, её завышение, грозит серьезными штрафами от налоговиков, а при серьёзных нарушениях возможно наказание вплоть до уголовного преследования

Повысятся акцизы

С 1 января 2024 года вырастут акцизы на алкогольную и табачную продукцию. Вот на сколько поднимутся ставки:

- на вино и шампанское — с 34 до 108 рублей за литр;

- на табачную продукцию и табак — с 4 116 до 4 448 рублей за килограмм;

- на жидкости для электронных курительных систем — с 20 до 42 рублей за 1 миллилитр.

Что это значит для бизнеса: вероятно, компании и предприниматели, занимающиеся продажей алкогольной и никотиносодержащей продукции, будут вынуждены поднять цены. Это поможет отбить увеличенные затраты на акцизы.

Материал по теме

Зачем компаниям повышать киберграмотность сотрудников и как это сделать

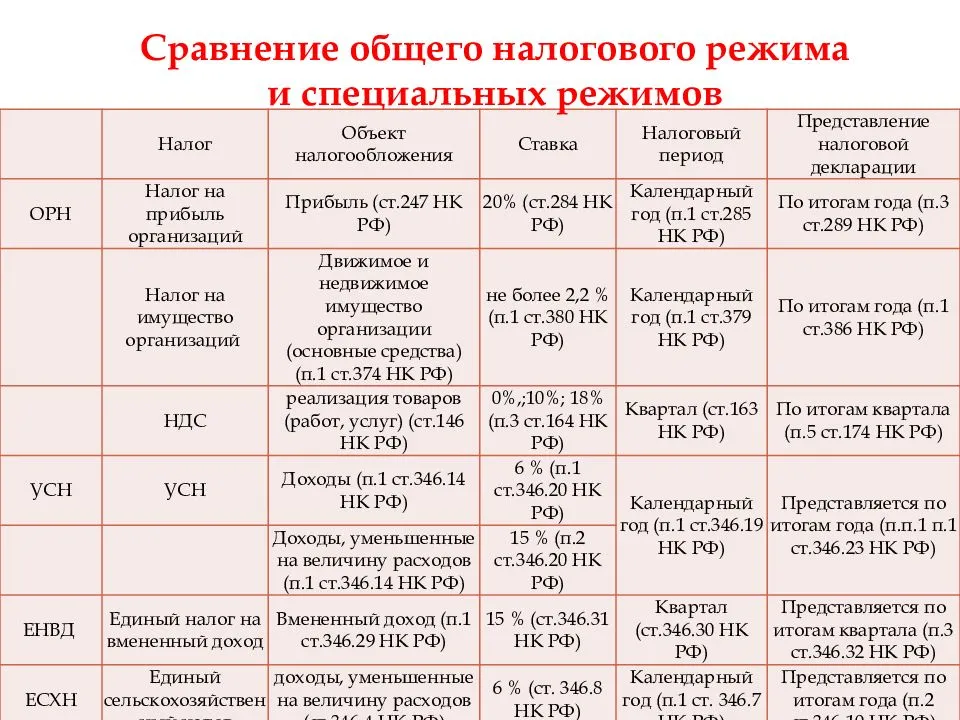

Какую отчётность нужно сдавать на УСН

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на упрощёнке входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность для Единого государственного внебюджетного Социального фонда России (СФР).

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в СФР.

Также все компании и ИП обязаны вести книгу доходов и расходов (КУДиР) вне зависимости от того, какой объект — «Доходы» или «Доходы минус расходы» — они выбрали. В КУДиР записывают все поступления и расходы компании. Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К обязательным формам относятся:

- бухгалтерский баланс и отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — только для компаний крупного и среднего бизнеса.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя такие документы:

- Декларация по налогу УСН. Её все компании и ИП сдают в налоговую один раз в год. Скачать форму налоговой декларации по УСН можно .

- Декларация по НДС. Её заполняют и подают в ФНС ежеквартально в случае начисления НДС — их мы . Скачать форму можно здесь.

- Расчёт 6-НДФЛ за сотрудников. Его нужно подавать в ФНС ежеквартально. Скачать форму можно здесь.

- Расчёт по страховым взносам (РСВ) — данные о платежах, которые компании перечислили за сотрудников, на пенсионное, медицинское и социальное страхование. Его нужно сдавать в ФНС ежеквартально. Скачать форму можно здесь.

Также компаниям, владеющим имуществом, налоговая база по которому определяется как его среднегодовая стоимость, нужно ежегодно подавать декларацию по имущественному налогу. Здесь можно скачать форму.

Налоговую отчётность по другим имущественным налогам отменили с начала 2023 года.

Отчётность в СФР. Она одинакова для всех компаний и ИП, у которых есть сотрудники. Сейчас подают один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

Взносы за работников

В ФСС также уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5% в зависимости от класса риска).

Если работник принят по гражданско-правовому договору, то вознаграждение облагается страховыми взносами на ОПС и ОМС, а оплата взносов на ОСС должна быть предусмотрена договорными условиями.

Кроме того, при выплате зарплаты и других платежей в пользу работников, организация должна удержать из этих сумм и перечислить в бюджет 13% подоходного налога. Хотя НДФЛ оплачивается не за счет работодателя, но он в ответе за правильный расчет и своевременное перечисление этого налога.

О том, какие налоги платит ООО с учетом этих сведений, покажем на конкретном примере.

5 режимов: таблица сравнения

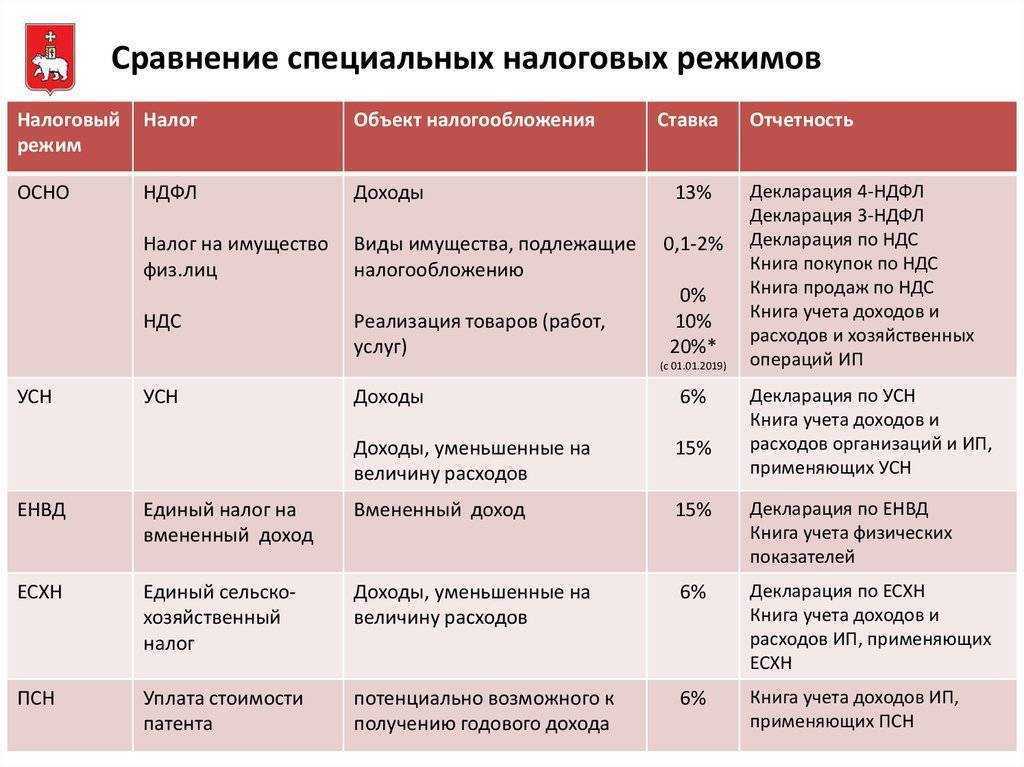

Основные характеристики 5 систем налогообложения для ИП описаны в сравнительной таблице.

| режим | кто может использовать | база для налогов | ставка | учет и отчетные документы |

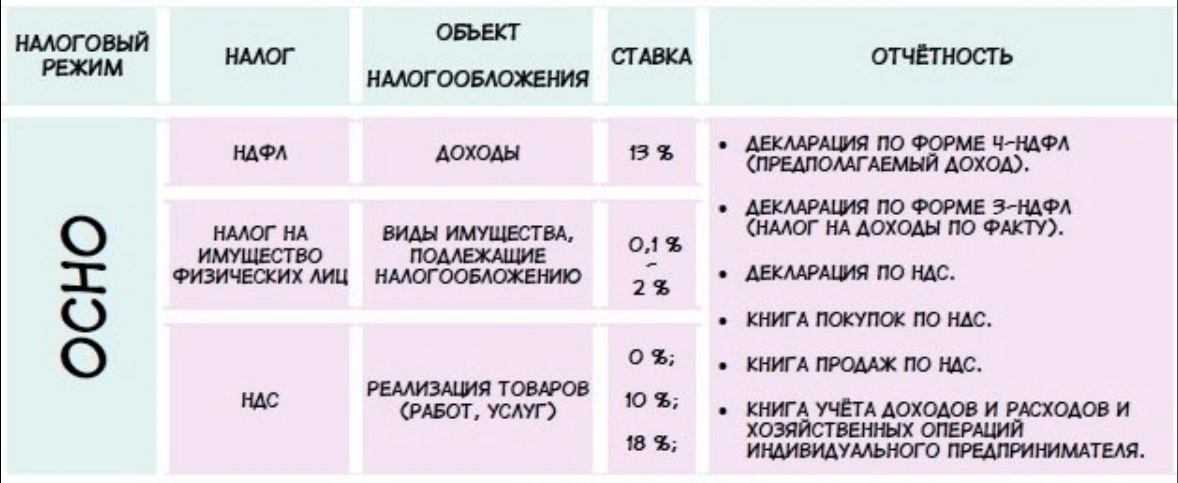

| ОСНО | все ИП без ограничений по количеству сотрудников и видам деятельности | либо доходы физлица – НДФЛ, либо добавленная стоимость (считается НДС), либо стоимость имущества – налог на имущество | НДФЛ 13% (реже до 30%), НДС до 20% (с начала 2019 года), налог на имущество до 2% от его рыночной стоимости | учет осуществляется по КУДиР; по налогам подается декларация 3-НДФЛ ежегодно либо каждый квартал по НДС |

| УСН | все предпринимателя, доходы которых не более 150 млн рублей за год, и количество работников в штате которых не более 100 человек |

|

|

учет по КУДиР, отчетность в виде одной декларации, подающейся ежегодно; авансы по налогам уплачиваются каждый квартал |

| ЕНВД | только для предпринимателей, работающих в отдельных сферах ** | вмененный доход – рассчитывается заранее, по формулам, установленным законодательством | 7,5%-15%, в зависимости от конкретного региона | учет не ведется, подается декларация по ЕНВД каждый квартал, ИП заранее знает, какую сумму он должен будет уплатить |

| ЕСХН | только предприниматели, занятые в сельскохозяйственной сфере; в штате до 300 нанятых работников | разница между доходами и расходами | единая 6% | учет в системе КУДиР, в качестве отчетного документа ежегодно подается декларация; налог платится в 2 части – аванс и оставшаяся сумма |

| ПСН | любой вид деятельности, в штате до 15 человек, ежегодный доход до 60 млн руб. | доход | единая 6%*** | учет на основе записей в книге учета доходов, декларация не сдается; предприниматель приобретает патент, который действует от 1 месяца до 1 календарного года |

* Размер ставки в том и другом случае зависит от конкретного региона. В случае обложения по доходам ставка может быть снижена до 1%.

** Это могут быть различные сферы деятельности – например, бытовые услуги населению, ветеринарные услуги, обслуживание авто, сдача в аренду стоянок и т.п. Конкретный перечень устанавливается Правительством региона. Более подробно узнать об этом можно здесь.

*** В Республике Крым и г. Севастополе установлена специальная ставка – конкретный размер зависит от видов деятельности, в некоторых случаях она составляет 0%.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее простыми словами мы рассказывали о том что такое ЕНВД, возможно вам будет полезно ознакомиться с этой информацией, подробности смотрите здесь.

Какие изменения в налогообложения ждут ООО в 2022 году

Рассмотрим упрощенку, единый налог и общую систему налогообложения.

Упрощенная система налогообложения

Ставка налога на УСН зависит от выбранного режима. Их всего два — доходы и доходы минус расходы.

Если ООО предпочитает платить налог с доходов, то ставка налога составит 6%.

То есть от любой суммы поступившей на расчетный счет фирмы вы заплатите 6% налогов.

Во втором случае, доходы будут уменьшены на сумму производственных расходов и налоговая ставка будет иной – 15% от разницы между доходами и расходами.

От того, что поступило на счет, вычитаем то, что потратили, а с остатка платим 15%

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда.

Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи.

С 2022 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2022 года изменилась сумма предельного дохода для применения УСН. Он должна составить за три квартала 2022 года не более 200 миллионов рублей.

Если доход ООО на 1 октября 2022 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе.

Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2022 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доход

Сумма ЕНВД, которую должны уплачивать ООО в 2022 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2022 году коэффициент-дефлятор установлен в размере 1,096.

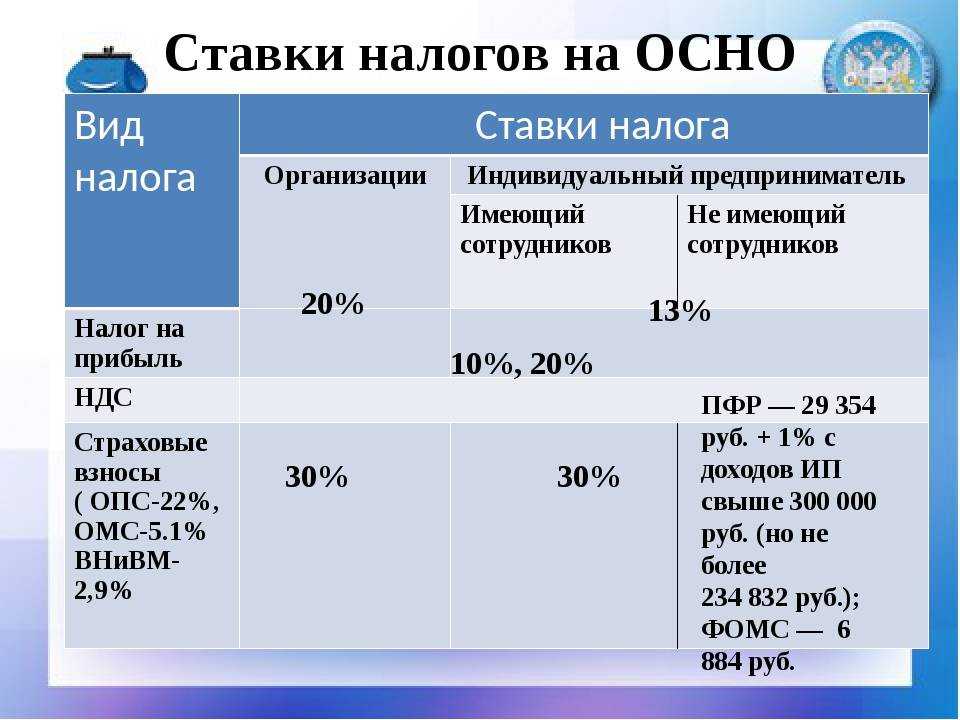

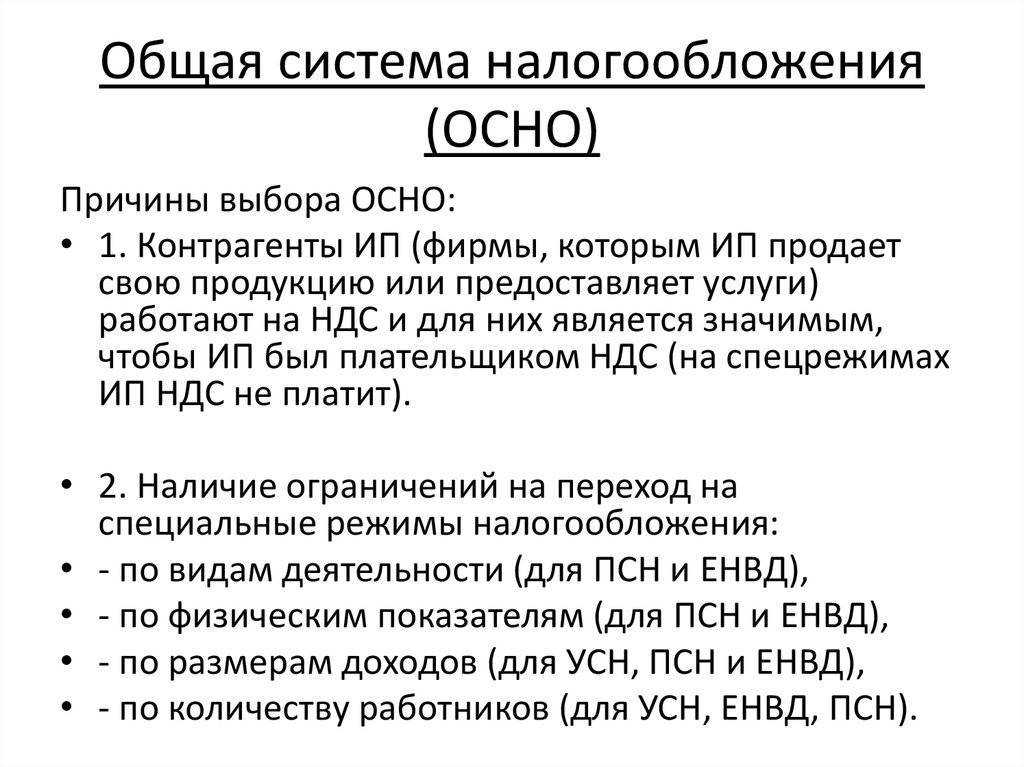

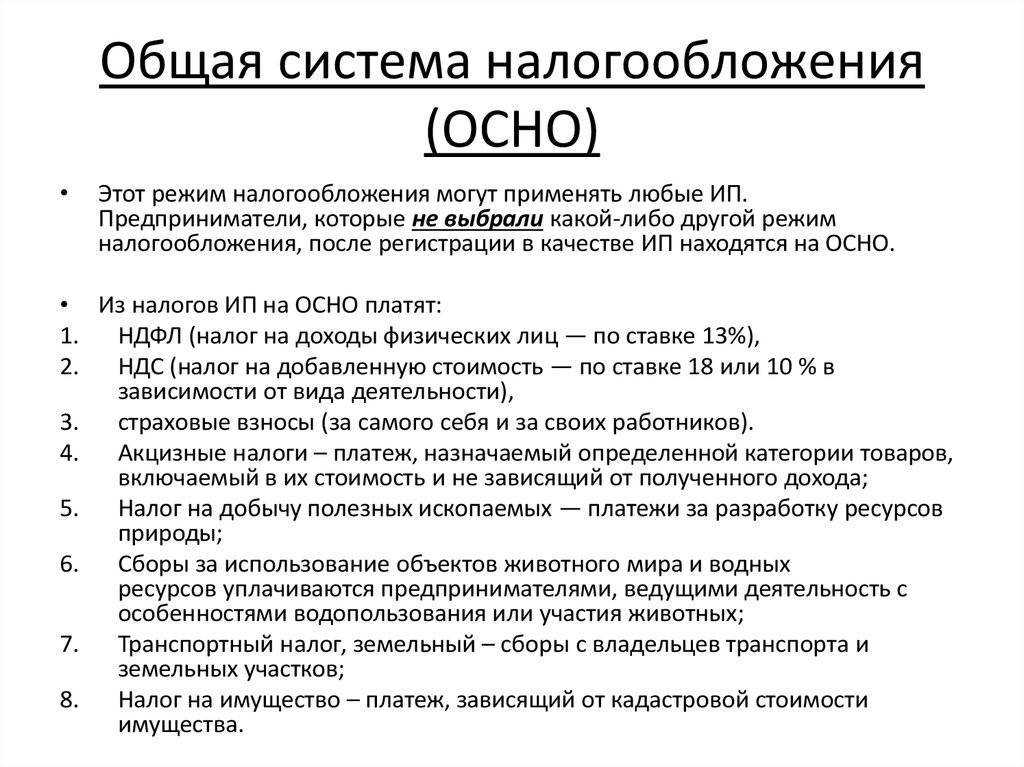

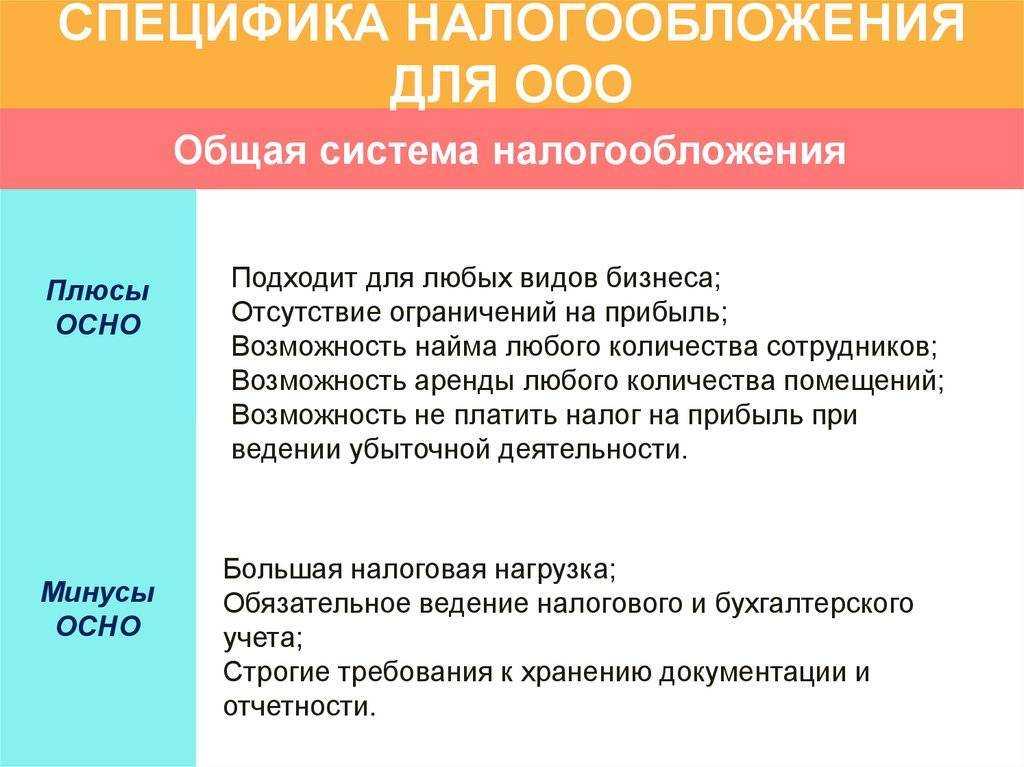

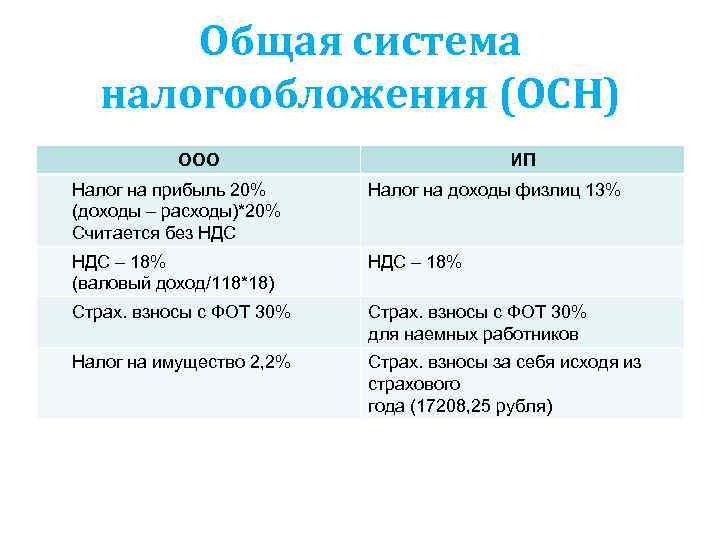

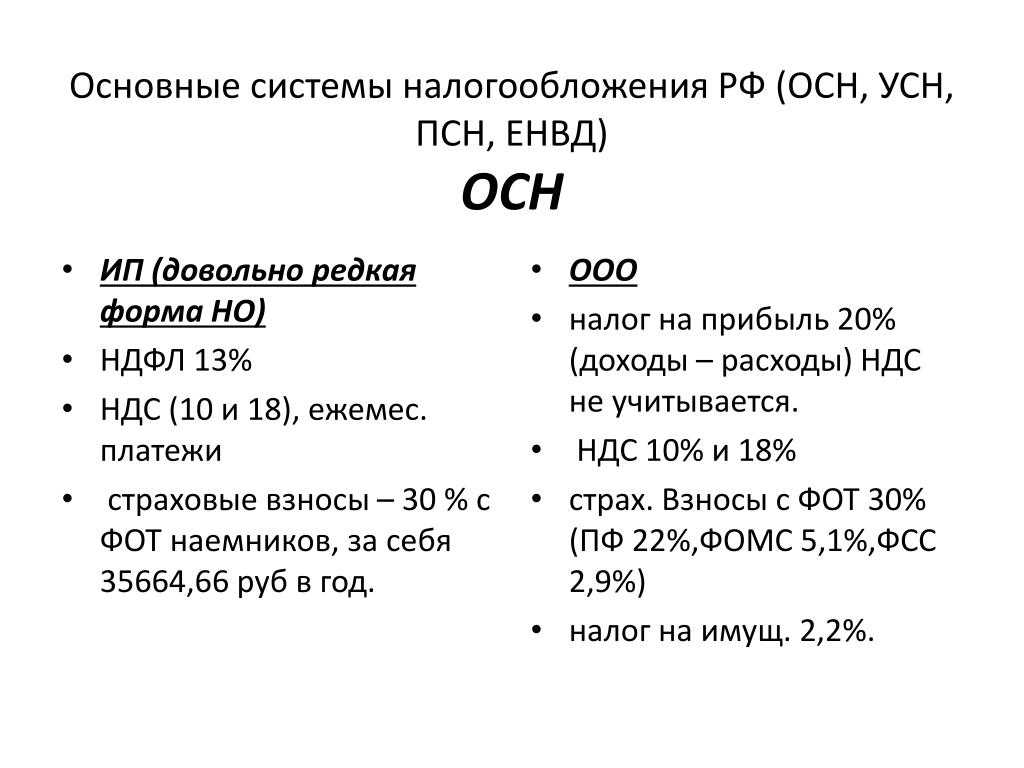

Общая система налогообложения для ООО

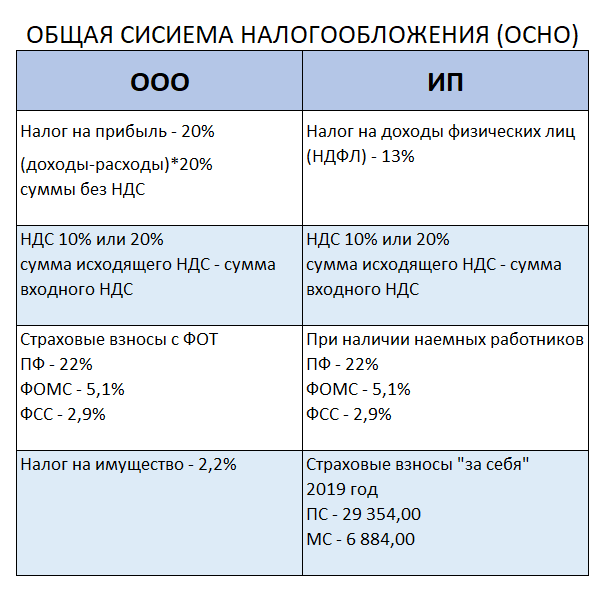

При ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

- НДС (налог на добавленную стоимость) – общая ставка НДС составляет 20%, однако для некоторых товаров/услуг, обозначенных в специальном перечне, она может составлять 10% или 0% ;

- Налог на прибыль – ставка налога составляет: в федеральный бюджет – 2%, в бюджет субъекта Федерации – 18%. Так же все суммы округляются до целого рубля;

- Налог на имущество – базовая ставка 2,2% от среднегодовой стоимости имущества, рассчитываемой, исходя из балансовой стоимости основных средств.

- Налог на доходы физических лиц – изменения коснулись только имущественных вычетов, которые предоставляются гражданам на приобретения жилья. Теперь проценты, уплаченные при покупке недвижимости, будут самостоятельным вычетом. Ставки по НДФЛ, которые применяются для ООО, как для налогового агента, не изменились: с доходов работника удерживается 13%, с доходов учредителя (дивидендов) – 13% .

Страховые взносы в 2022 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 912 тысяч рублей.

Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей.

Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0.

Конкретный размер коэффициента зависит от возраста и стоимости машины.

Когда выгоднее предпринимателю при этом же виде деятельности применять УСН, а не патент?

Если доход предпринимателя меньше потенциально возможного дохода, то при равных ставках патента и УСН выгоднее применять УСН.

Во многих регионах власти снижают ставку УСН. Например, в Тюменской области ставка единого налога – 1 процент действует до 31.12.2023 г. в отношении некоторых видов предпринимательской деятельности. А для предпринимателей с упрощенкой «доходы минус расходы» установлена единая ставка 5% до 31.12.2023 г.

Например, в Московской области до 01.01.2022 г. (Закон Московской области от 12.02.2009 г. № 9/2009-ОЗ) действуют налоговые каникулы для всех впервые зарегистрированных ИП-«упрощенцев» (независимо от выбранного объекта налогообложения), которые осуществляют предпринимательскую деятельность в производственной, социальной и (или) научной сферах. На сегодняшний день – это 50 видов деятельности. Например, ремонт машин и оборудования (в части предоставления услуг по ремонту и обслуживанию насосов, компрессоров, подшипников, а также двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей), медицинская и стоматологическая практика.

Помимо математических расчетов, нельзя забывать, что не по всем видам деятельности можно приобрести патент, несмотря на то, что Правительство РФ ежегодно расширяет их перечень (ст.346.43 НК РФ). Например, предприниматель не сможет купить патент, занимаясь продажей маркированных товаров. Таких как, одежда, обувь, сигареты, лекарственные средства, меховые изделия.

Существенное ограничение действует и по численности работников ИП – в штате не должно быть более 15 человек в среднем за налоговый период.

Поэтому при расширении бизнеса и, как следствие, увеличении числа работников, ИП уже не сможет работать на патенте.

Поменяется порядок и сроки уплаты НДФЛ

С 2023 года предприниматели и компании, у которых есть сотрудники, обязаны подавать в ИФНС уведомление об исчисленных и удержанных суммах НДФЛ. Документы нужно предоставить не позднее 25-го числа текущего месяца за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, а за период с 23 по 31 декабря — не позднее последнего рабочего дня года.

С 1 января 2024 года даты изменятся. Уведомления об НДФЛ нужно будет подавать два раза в месяц, а именно:

- не позднее 3-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 25-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Для уведомлений об исчисленных и удержанных суммах НДФЛ за период с 23 по 31 декабря срок остался прежним — не позднее последнего рабочего дня года.

Изменятся и сроки уплаты НДФЛ. С 2024 года работодатели обязаны перечислять НДФЛ:

- не позднее 5-го числа текущего месяца за период с 23-го по последнее число предыдущего месяца;

- не позднее 28-го числа текущего месяца за период с 1-го по 22-е число текущего месяца.

Соблюдать все правила ведения бизнеса важно, но не менее важно — уметь находить новых клиентов

Если планируете запускать рекламную кампанию, обратите внимание на платформу МТС Маркетолог: здесь точно подбирают сегменты целевой аудитории с помощью технологии Big Data. Это помогает экономить бюджет, отправляя рекламу точно по адресу — тем, кто в ней может быть более всего заинтересован.