Какое основное различие между трудовым и гражданско-правовым договорами (договорами ГПХ)?

В Трудовом кодексе установлен прямой запрет на заключение договоров гражданско-правовых характера (договор ГПХ), которые фактически регулируют трудовые отношения (ч. вторая ст. 15 ТК РФ).

Сейчас важно правильно понять различие между трудовым договором и гражданско-правым договором (ГПД) очень важно, потому что с 1 января 2015 года за подмену трудового договора гражданско-правовым работодателям как юридическим лицам грозят штрафы 50 000 до 200 000 рублей (ст. 5.27 КоАП РФ)

В связи с этим, если у Вас есть договора, которые не полностью удовлетворяют требованиям ТК РФ, Поэтому кадровикам стоит провести ревизию договоров.

Часто, для мнимой экономии и минимизации ответственности, многие работодатели готовы идти на риск, заключая с работниками вместо трудового договора, гражданско-правовой договор (ГПД). Почему же так, они не боятся штрафных санкций?

До 01-01-2015 г. санкции за заключение гражданско-правовых договоров вместо трудовых очень малы, и работодатели не несут существенной материальной ответственности в случае установления фактов нарушения трудового законодательства. Потому что максимальный административный штраф, который может быть наложен на юридическое лицо, в настоящее время составляет 50 000 рублей, на должностное лицо – 5000 рублей (ч. 1 ст. 5.27 КоАП РФ).

Кроме того, факт подмены трудовых отношений, в случае заключения с работником гражданско-правового договора вместо трудового, устанавливает суд. А поскольку работники зачастую в суд не подают на таких псевдоработодателей из-за своей неграмотности, они не могут самостоятельно защищать в судах свои права, поэтому такие иски в суд подают достаточно редко. Если даже в Московской Инспекции Труда количество таких заявлений исчисляется единицами, то что же говорить про регионы. Поэтому воз и ныне там, по прежнему работодатели заключают с сотрудниками договоры ГПХ, когда фактически имеют место трудовые отношения.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Как оплачивать услуги и товары самозанятых

Расплачиваться с самозанятыми можно любым способом:

- наличными или почтовым переводом;

- безналом — по выставленному счёту, по номеру расчётного счёта или на банковскую карту.

Наличный расчёт. Чтобы оплатить услуги и товары самозанятых наличными, компания должна оформить расходный кассовый ордер. Индивидуальному предпринимателю этого делать не нужно.

При наличных расчётах с ИП, перешедшим на режим НПД, важно учитывать установленные Центральным банком предельные размеры таких расчётов — не более 100 тысяч рублей по одному договору. Безналичный расчёт

Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт

Безналичный расчёт. Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт.

В платёжном поручении нужно указать основание для оплаты (например, номер договора), тип услуги и сумму оплаты. Если деньги переводят на банковскую карту, нужно обязательно сделать пометку, что это перевод плательщику НПД.

Для безналичной оплаты самозанятый должен предоставить компании или ИП:

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 25 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 25 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Налог на профессиональный доход (НПД) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов УСН и ПСН предпринимателю необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. Обязательное заверение КУДИР в ИФНС отмено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Более подробно про КУДИР.

В каких случаях человек должен уплатить налог на доходы физических лиц?

Физические лица обязаны декларировать свои доходы и уплачивать НДФЛ в случаях, установленных ст. 208 Налогового кодекса. Например, при продаже имущества с учетом срока владения им менее пяти лет, сдаче недвижимого имущества и транспортных средств в аренду, получении активов по договору дарения от человека, который не является родственником.

Если доход получен от юридического лица или индивидуального предпринимателя, обязанность по декларированию и уплате налога возлагается на них, поскольку они выступают налоговыми агентами. В иных случаях налогоплательщик – физическое лицо обязан самостоятельно задекларировать полученный доход. Для этого необходимо представить в налоговый орган декларацию по форме 3-НДФЛ в срок до 30 апреля и заплатить налог не позднее 15 июля года, следующего за годом осуществления финансово-хозяйственных операций.

За неуплату НДФЛ в срок начисляются пени за каждый день просрочки (п. 2–5 ст. 75, ст. 122 НК РФ; Письмо Минфина России от 18 октября 2017 г. № 03-11-09/68364). В случае непредставления декларации по НДФЛ последствия будут более серьезными. Налоговый орган начислит недоимку по налогу в пределах трех лет, а также пени и штраф в размере 20% от величины неуплаченного налога.

Как ИП на УСН перейти на самозанятость: пошаговая инструкция

Ниже рассмотрим алгоритм действий, который поможет предпринимателю разобраться в особенностях перехода на самозанятую деятельность и регистрацию в качестве плательщика НПД.

Шаг #1 – Проверка соответствия требованиям самозанятости

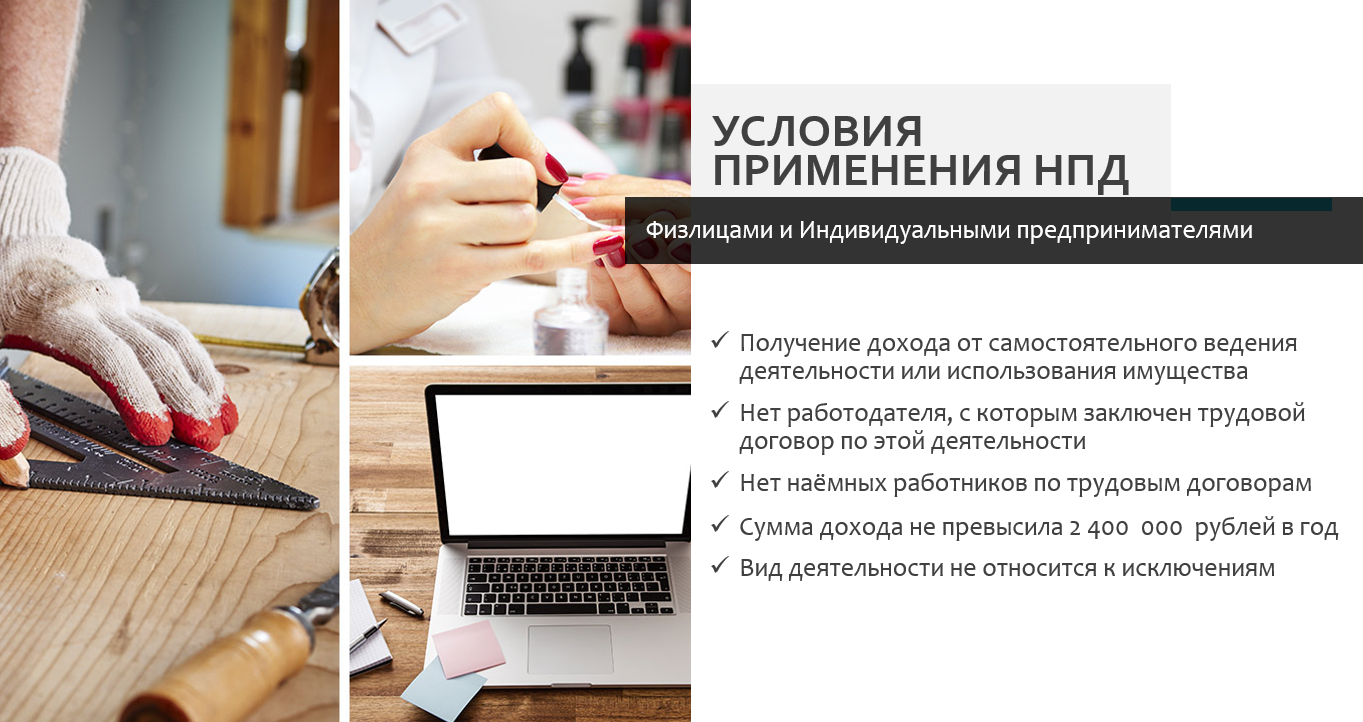

Прежде чем обращаться в ФНС, предпринимателю необходимо убедить, что его деятельность удовлетворяет законодательным требованиям, необходимым для приобретения статуса самозанятого лица. Перечень таких требований установлен ст. 4 закона №422-ФЗ и к ним относятся:

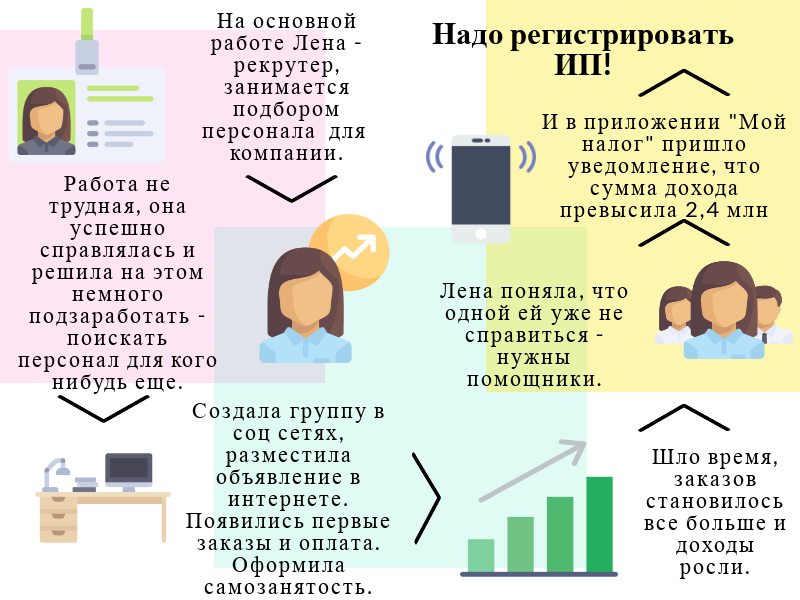

- Уровень дохода. Согласно закону, гражданин может получить статус самозанятого при условии, что уровень его доходов не превышает 2,4 млн. руб. Проверка соответствия данному требованию осуществляется на основании деклараций, поданных ИП в течение прошедшего налогового периода. К примеру, если ИП решил перейти на самозанятость с 01.01.2024 года, то годовой доход предпринимателя за 2024 год не должен превышать 2,4 млн. руб.

- Запрет на наем сотрудников. Самозанятость подразумевает, что гражданин работает самостоятельно, без наемных сотрудников. В связи с этим на момент обращения в ФНС у ИП не должно быть действующий трудовых отношений с сотрудниками (трудовых договоров, соглашений ГПХ).

- Ограничения по видам деятельности. Плательщиками НПД не могут быть ИП, которые занимаются реализацией подакцизных товаров, полезных ископаемых, осуществляют перепродажу товаров (имущественных прав), либо оказывают услуги по доставке товаров с приемом платежей в пользу третьих лиц. Если ИП ведет деятельность в одном из перечисленных направлений, то получить статус самозанятого лица он не может.

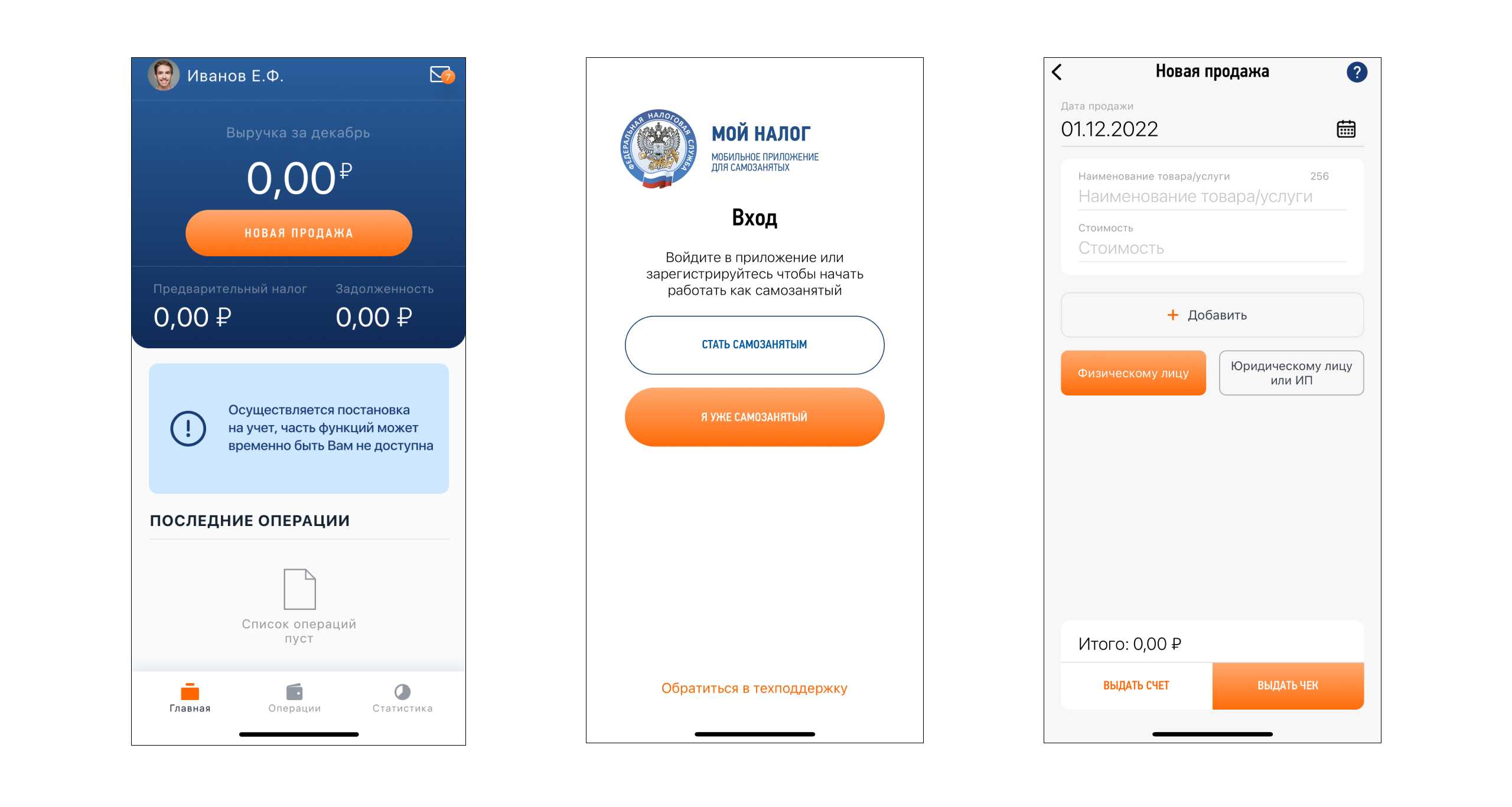

Шаг #2 – Установка приложения «Мой налог»

Постановка на учет самозанятых лиц осуществляется через мобильное приложение «Мой налог». Поэтому для того чтобы перейти к процедуре регистрации в ФНС предпринимателю необходимо скачать данное приложение и установить его на телефон или планшет.

«Мой налог» можно бесплатно скачать на Google Play или AppStore. Установить приложение можно на любое устойство (компьютер, ноутбук, телефон, планшет) при условии, что оно оснащено фотокамерой.

Шаг #3 — Регистрация в качестве самозанятого лица

После установки приложения предприниматель переходит к следующему этапу, а именно к регистрации в качестве самозанятого лица.

Для подачи заявки предпринимателю не нужно лично посещать налоговую инспекцию, достаточно пройти простую процедуру идентификации через приложение «Мой налог».

Процесс регистрации включает:

- внесение в приложение личных данных об ИП (ФИО, номер телефона);

- идентификацию паспортных по фото (ИП делает фото паспорта через мобильное приложение);

- отправка электронной заявки.

Получив электронную заявку от ИП через приложение «Мой налог», ФНС обрабатывает приложение в течение 6-ти рабочих дней, после чего направляет предпринимателю электронное уведомление о присвоении статуса самозанятого лица.

Шаг #4 – Отказ от УСН

В течение 30-ти календарных дней с момента присвоения статуса плательщика НПД ИП обязан отказаться от применения УСН.

Отказ от «упрощенки» осуществляется в общем порядке – путем подачи в ФНС уведомления по форме 26.2-3. Бланк уведомления можно скачать на сайте ФНС либо получить в органе фискальной службы непосредственно в момент обращения.

В тексте уведомления предприниматель указывает:

- код налогового органа, в который подается документ;

- ФИО ИП полностью;

- дата отказа от УСН (дата приобретения статуса самозанятого лица).

Предприниматель может подать уведомление в ФНС любым удобным способом:

- лично обратившись в орган фискальной службы по месту прописки;

- передав документ через представителя, предварительно оформив нотариальную доверенность;

- отправить уведомление почтой России (заказное письмо с уведомлением и описью вложений);

- заполнить и отправить электронное уведомление через интернет-портал Госуслуг.

Если ИП подает документ через представителя, то в бланке уведомления необходимо указать соответствующую информацию:

- отметка в графе «представитель налогоплательщика» (код 2);

- ФИО представителя, контактный телефон.

В случае если уведомление об отказе от УСН не будет подано в ФНС в установленный срок, статус самозанятого лица для предпринимателя аннулируется и ИП возобновляет деятельность на «упрощенке».

Какой путь выбрать

Выбирать

вариант уплаты налогов нужно, рассмотрев особенности вашей ситуации. Учитывайте

вид деятельности, регулярность получения и размер доходов. В большинстве

случаев наиболее выгодным выглядит оформление фрилансера в качестве

самозанятого лица. Но это система новая, поэтому пока сложно сделать

однозначные выводы.

Иногда

целесообразное решение – оформление ИП. Такой вариант больше подходит в тех сферах

деятельности, где расходы составляют значительный процент оборота. Но при

выборе этого варианта придется больше времени уделять оформлению документов.

Если

фрилансер уже работает как ИП, то переходить в статус самозанятого имеет смысл

в таких ситуациях:

- низкий доход, который практически полностью уходит на страховые

взносы и другие выплаты; - нерегулярный доход, из-за чего приходится часто оформлять

приостановку деятельности; - сокращение объемов услуг или выпускаемых товаров, из-за чего

приходится отказываться от труда наемных работников.

Если же обороты растут и планируется расширение, то переходить на новую форму налогообложения не имеет смысла.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Как деятельность физического лица приравнивается к предпринимательской?

В настоящее время появилась тенденция: налоговые органы приравнивают деятельность физических лиц к предпринимательской. Это связано с попытками обязать «теневых предпринимателей» зарегистрироваться в качестве ИП либо принять статус «самозанятых» граждан и платить налоги.

Основным фактором, определяющим предпринимательский характер деятельности, является нацеленность физического лица на извлечение прибыли на систематической основе. Сложившаяся судебная практика показывает, что под систематической основой понимается беспрерывное получение дохода в течение длительного времени. Так, согласно определениям Верховного Суда РФ, налоговый орган указывает на предпринимательский характер деятельности, если человек сдавал нежилые помещения юридическим лицам непрерывно на протяжении нескольких лет. Доказательствами систематического извлечения дохода послужили расписки о получении денежных средств при наличных расчетах, выписки по банковским счетам арендатора, рекламные объявления о сдаче имущества в аренду1.

Чаще налоговые органы приравнивают деятельность физлица к предпринимательской в случае предоставления им услуг юридическим лицам. Это обстоятельство связано с тем, что налоговики выявляют «теневых предпринимателей», не зарегистрированных в качестве ИП, при проверке деятельности юрлиц – заказчиков услуг.

Взаимодействие ИП на НПД с ФНС

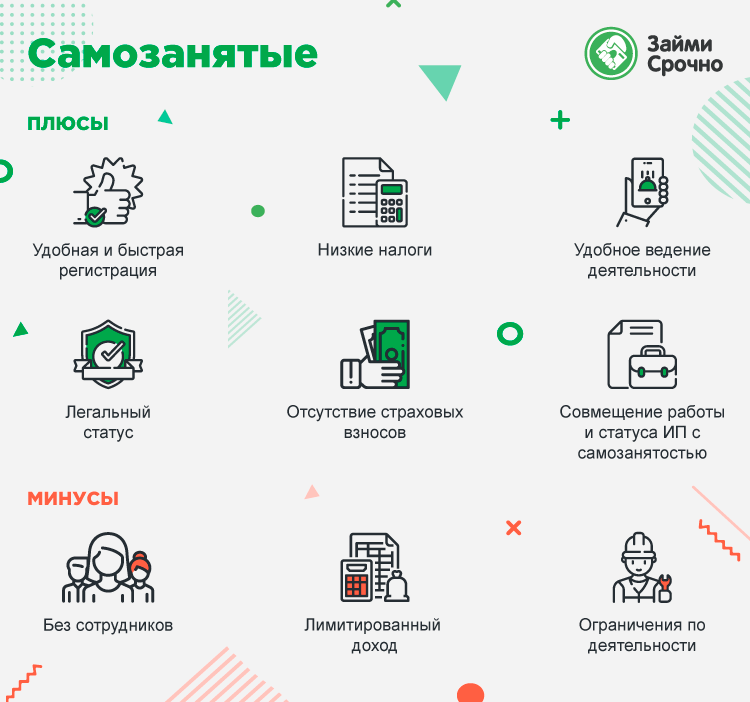

Специальная система исчисления налогов, которая подразумевает расчет суммы налоговых платежей с доходов, полученных от профессиональной деятельности, начала действовать в нашей стране с 2019 года. Сначала эксперимент проводился только в отдельных регионах, позже он распространился на все субъекты федерации. Согласно Федеральному закону №422-ФЗ, статус плательщика НПД могут оформить граждане или индивидуальные предприниматели, работающие самостоятельно (без наемного персонала) и получающие от своей деятельности определенный заработок.

Став плательщиком налога с профдохода, ИП освобождается от необходимости перечислять в бюджет НДФЛ и сдавать отчетность, в которой отражаются основные показатели коммерческой деятельности. Для регистрации и перехода на новый налоговый режим необходимо подать заявление в ФНС через приложение для смартфонов «Мой налог». Вся процедура происходит очень быстро, уведомление о присвоении нового статуса поступает не позже суток после подачи заявления.

Существует несколько принципиальных моментов, которые следует учитывать всем предпринимателям на НПД:

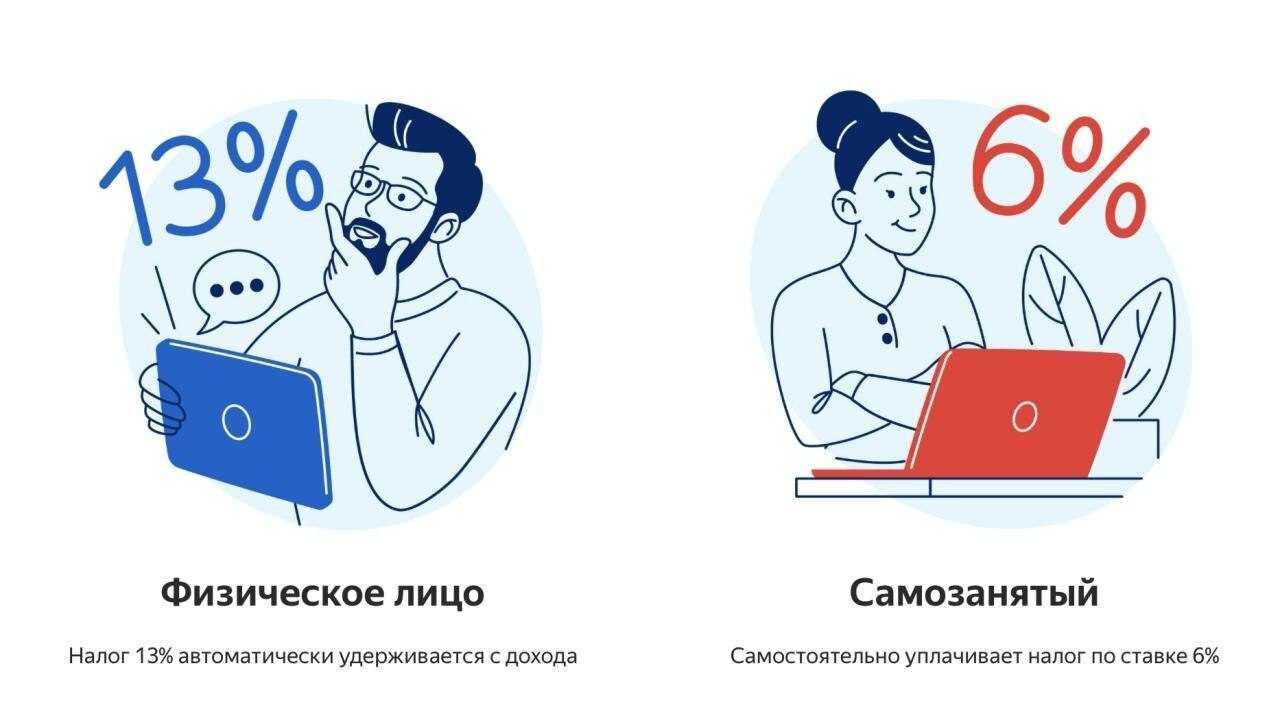

- Налог для ИП на НПД рассчитывается по ставке либо 4%, либо 6%. Окончательный размер будет зависеть от того, откуда ИП получает основной доход. Наименьшая ставка предусмотрена для тех, кто оказывает услуги или продает товары физическим лицам, максимальный размер придется заплатить тем, кто работает с организациями и ИП.

- Режим может применяться только при сумме ежегодного заработка не более 2,4 млн рублей. Если годовой период еще не завершился, но размер дохода уже превышает указанный лимит, в таком случае ИП лишается своего статуса и должен выбрать другую систему налогообложения. При несвоевременном направлении уведомления о переходе на другой режим к предпринимателю автоматически применяются ставки, действующие для плательщиков ОСНО.

- Всем вновь зарегистрированным в статусе самозанятости предоставляется налоговый вычет — 10 000 рублей. Его допускается расходовать только при уплате налога, уменьшая применяемую ставку на 1% или 2% (соответственно базовым ставкам в 4% и 6%).

- Отчётность ИП на НПД не сдает. Равно как и не выплачивает обязательные страховые взносы в Пенсионный фонд или Фонд ОМС. Все взаимодействие с ФНС происходит через приложение. Здесь же ИП формирует чеки по каждой продаже. Они автоматически направляются в ведомство. Налоговая на их основе сама рассчитывает сумму налога и подготавливает квитанции для оплаты.

- Отчетный период для плательщиков налога с профдохода составляет один календарный месяц. Когда этот срок выходит, налоговая не позже 12 числа месяца, идущего за отчетным, присылает в приложение квитанцию с уже рассчитанной суммой налога. Документ можно оплатить через приложение или любым другим способом, но сделать это нужно строго до 25 числа текущего месяца.

Что такое налог на самозанятых и когда его ввели?

Начнем с того, что юридического понятия самозанятый нет. В 2018 году появился закон №422-ФЗ от 27.11.2018, который ввел новый налоговый режим «Налог на профессиональный доход». Это экспериментальный налоговый режим, который появился в 4 регионах. Он позволяет людям, которые ведут микро- бизнес без привлечения наемных сотрудников, легализовать свои доходы с минимальными издержками.

Раньше для ведения легальной предпринимательской деятельности требовалось оформлять ИП или регистрировать фирму, но для микро бизнеса даже открытие ИП сейчас влечет много издержек. Нужно вести бухгалтерию, сдавать отчеты, платить фиксированные взносы в Пенсионный фонд, ставить онлайн-кассу и многое другое.

Поэтому законодатели придумали новый режим, максимально простой для микро бизнеса.

Налог на профессиональный доход ввели с 1 января 2019 года в Москве, Московской области, Калужской области и Татарстане, а недавно расширили на 19 новых регионов. Итого с 2020 года в эксперимент войдет 23 субъекта РФ.

Людей, которые используют новый налоговый режим, называют самозанятыми, подразумевая, что это люди, которые ведут бизнес самостоятельно и не нанимают других людей. Однако юридического термина самозанятый в законе нет.

Законодательные аспекты в работе с самозанятыми

Отдельно хотелось бы отметить несколько нюансов в работе самозанятых и в правоотношениях с ними.

Самозанятые не сдают никакой отчетности. Все свои доходы они отражают в специально разработанном приложении «Мой налог» для смартфонов. Такой же сервис доступен и на сайте ФНС России при входе с компьютера.

То есть налоговые органы видят полностью, кто перечислил оплату за услуги или товары (указывается ИНН, наименование организации или ФИО заказчика-физлица).

Также российское правительство постоянно отслеживает юридические лица на наличие принуждения переоформления трудовых отношений в гражданско-правовые. Это необходимо для того, чтобы работодатели не смогли переквалифицировать договоры с людьми.

Еще один нюанс, который также относится к запрету переквалификации договора отметила финансовый директор Лилия Рамазанова:

При заключении гражданско-правового договора с самозанятый, в договоре обязательно следует указать, что исполнитель является плательщиком налога на профессиональный доход. Таким образом, юридическое лицо не будет обязано удерживать и уплачивать НДФЛ со стоимости работ.

Проверить наличие статуса самозанятого у физического лица можно на сайте ФНС России через специальный сервис.

Путь второй – самостоятельно сдавать налоговую декларацию

Чтобы

заплатить налоги, можно обратиться в налоговую инспекцию самостоятельно и сдать

декларацию 3-НДФЛ. Это форма для уплаты налогов физическими лицами, налог

составляет 13% от дохода.

Однако

данный путь выбирают немногие. В нашей стране понятие фриланса еще не слишком

развито и не регламентировано на законодательном уровне. Поэтому человек,

пожелавший таким способом легализовать свои доходы, может столкнуться некоторыми

проблемами.

Придется

изучать правила заполнения декларации самому и помнить о сроках сдачи. Есть

вероятность, что со временем пробел в законодательстве будет устранен. Но пока

обстоятельства складываются именно так.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон по сделке и порядок ее совершения. Поэтому налоговым органам рекомендуется в этом вопросе руководствоваться нормами гражданского законодательства.

При составлении договора с самозанятым лицом вы можете ориентироваться на любые договоры ГПХ, которые вы используете в своей работе с другими подрядчиками. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость обслуживания;

- способы оплаты;

- права и обязанности сторон;

- время контракта;

- ответственность сторон;

- порядок изменения условий договора;

- варианты разрешения споров;

- требования

Помимо стандартных пунктов, перечисленных выше, стоит учесть некоторые важные детали.

В первую очередь не забудьте указать в договоре, что исполнитель является зарегистрированным самозанятым гражданином. Венера Камалова, старший эксперт Совета по предпринимательству при Президенте РТ, также рекомендует включать в договор информацию об их регистрации

Кроме того, он обращает внимание на то, что текст договора должен:

- прописать освобождение компании-клиента от обязанности по уплате налогов и взносов (можно сослаться на п. 8 ст. 2 Федерального закона от 27 ноября 2018 г. № 422-ФЗ);

- в нем установлено, что в случае прекращения деятельности и аннулирования самозанятый обязуется уведомить об этом клиента. Можно даже установить ответственность за неуведомление об этом заказчика. Некоторые специалисты считают, что в текст договора должны быть включены условия о неустойках, например, условие о возмещении НДФЛ, взносов, пеней, штрафов, которые грозят заказчику, если независимый исполнитель не сообщит ему об утрате его условия

Когда договор между самозанятым и юрлицом может быть устным?

Согласно части 2 ст. 159 ГК РФ все сделки, которые совершаются одновременно с их совершением, могут быть совершены в устной форме, но есть исключения:

- сделки, для совершения которых установлена нотариальная форма (сделки юридических лиц между собой и с гражданами, а также сделки между гражданами между собой на сумму более 10 000 рублей, а в случаях, предусмотренных законом, независимо от суммы транзакция);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ разъясняется, что письменный договор не нужен, если услуга оказывается по сделке, оформленной сразу после заключения договора договор. В этом случае заключение договора будет подтверждено оплатой заказчику денежных средств за оказанные услуги.

При осуществлении платежей, связанных с получением доходов от реализации услуг, облагаемых налогом на НПД, самозанятое лицо обязано сформировать и передать организации-заказчику чек (ч. 1 ст. 14 Федерального закона № 422-ФЗ) от 27 ноября 2018 г.). В нем содержится такая информация, как наименование оказываемых услуг и ИНН юридического лица или индивидуального предпринимателя, являющегося заказчиком услуг.

Таким образом, компания, как клиент, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключать договор с самозанятым, убедитесь, что он действительно имеет этот статус. Вы можете сделать это двумя способами:

- Запросите выписку из заявления «Мой налог» на физическое лицо. В нем можно увидеть обновленную информацию о регистрации человека в качестве индивидуального предпринимателя.

- Проверить факт постановки на учет бесплатно можно на сайте ФНС.

ФНС напоминает компаниям, что профессиональный подоходный налог не имеет особенностей оформления платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, оказываемые самозанятыми работниками, осуществляется в общепринятом порядке.

Как подтвердить факт оплаты

Правила не обязывают плательщика НПД иметь онлайн-кассу. После получения вознаграждения за работу самозанятый обязан сформировать через приложение «Мой налог» чек и предоставить его заказчику в бумажном или электронном виде:

- Если оплата происходит наличными, чек необходимо пробить сразу после получения денег.

- При безналичном расчёте, чек нужно выставить не позднее 9 числа следующего месяца.

Чек — это главный документ, который служит доказательством факта оплаты. На его основании юрлицо сможет провести операцию через бухгалтерию и подтвердить свои расходы. В сформированном документе должна быть прописана следующая информация:

- название и ИНН компании-заказчика;

- ФИО и ИНН самозанятого;

- дата и время получения оплаты;

- вид налогового режима;

- сумма вознаграждения;

- наименование услуги;

- QR-код.

Вот так выглядит чек:

Отказ со стороны самозанятого своевременно предоставить чек рассматривается как факт уклонения от уплаты налогов. За это нарушение штрафуют:

- в первый раз на 20% от общего размера вознаграждения;

- повторно в течение полугода на 100% прибыли.

В законе есть пункт о возможном сбое системы, штрафовать в таком случае плательщика НПД никто не будет. Но исполнитель обязан выдать чек в течение суток после восстановления работы сервиса.