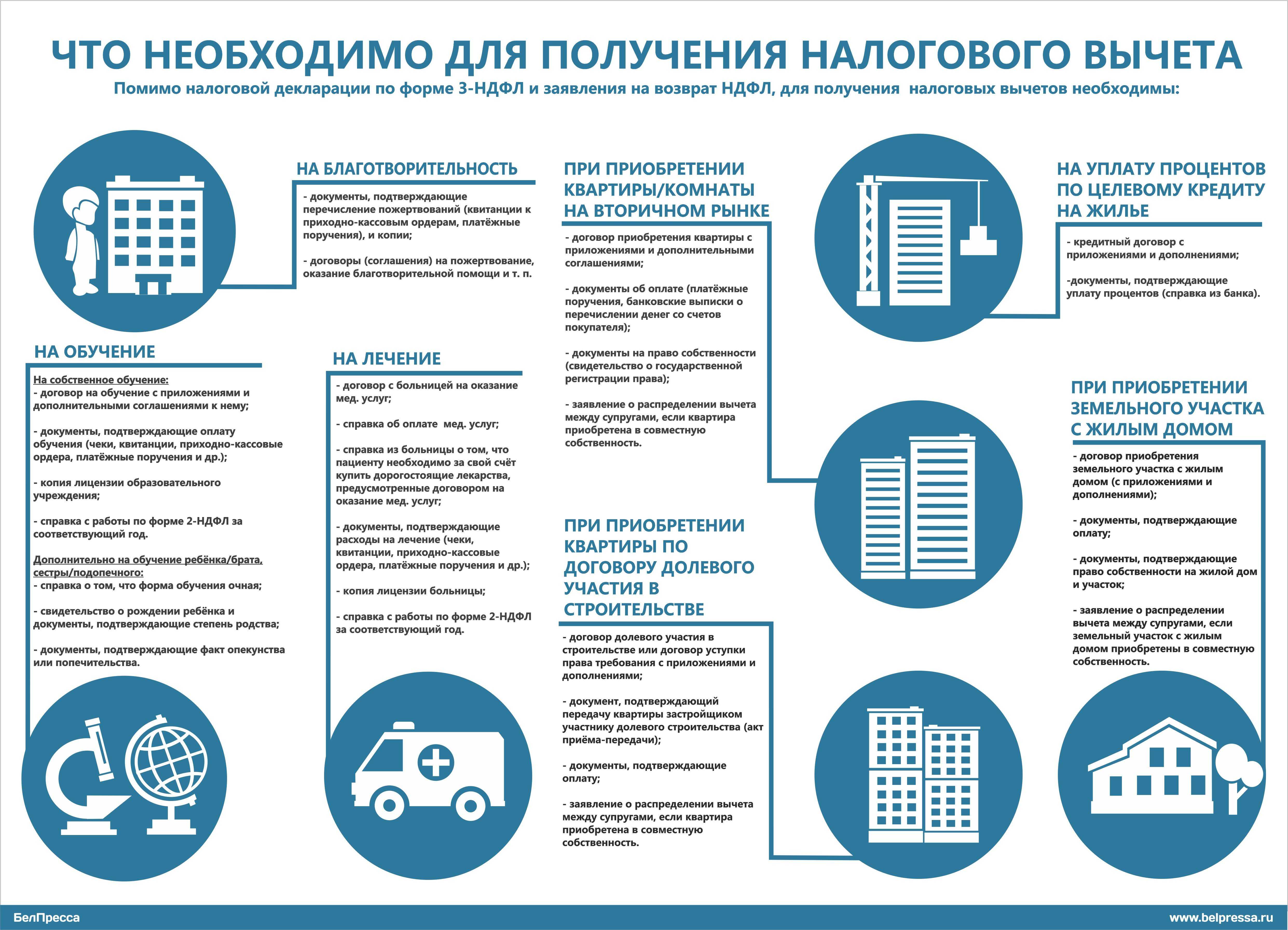

Что ещё потребуется для оформления налогового вычета?

Итак, если вы дочитали до этого момента, то уже готовы нестись вприпрыжку в налоговую, чтобы вернуть весь НДФЛ, который заплатили за прошлый год. Но не спешите. Есть ещё несколько важных моментов, которые нужно учесть. К тому же для получения вычетов не надо даже со стула вставать. Потребуются только компьютер и интернет.

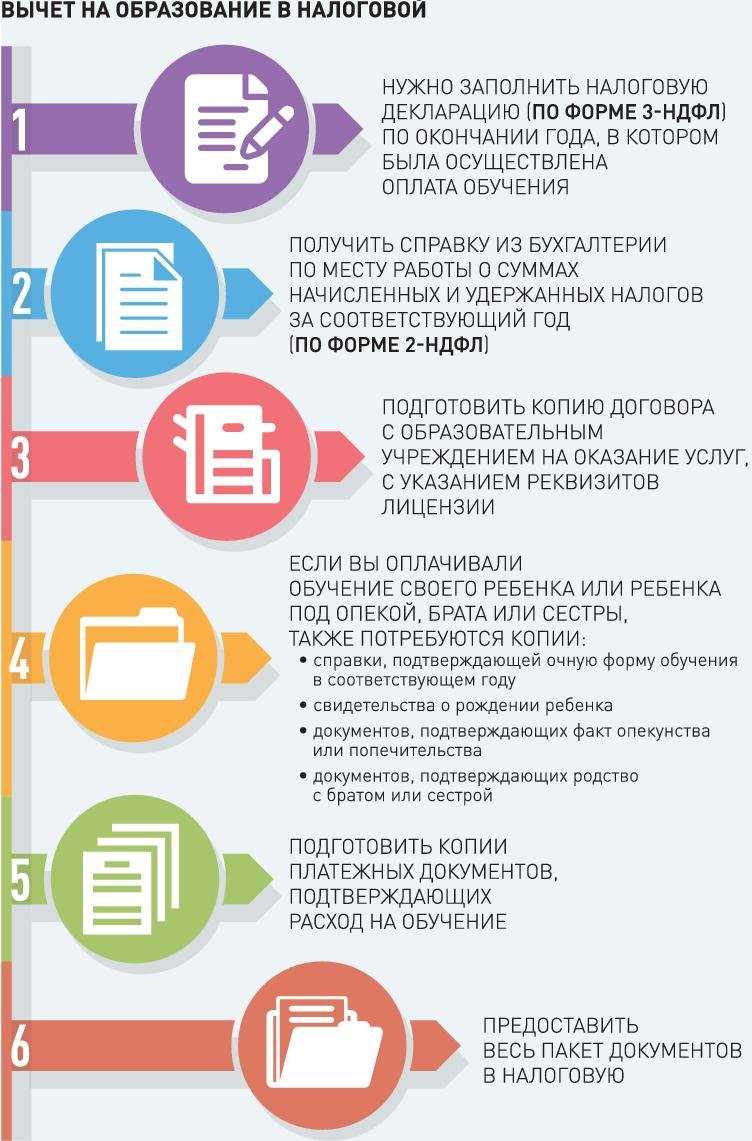

Прежде чем подавать документы на возврат НДФЛ, надо подсчитать, сколько налогов вы заплатили в прошлом году. В этом поможет справка о доходах (2-НДФЛ), которую выдаёт работодатель. Она, кстати, понадобится, если получать налоговый вычет в начале года. В ФНС полные данные о ваших доходах появятся не раньше апреля.

Как только вы получите справку, нужно сравнить сумму уплаченного НДФЛ и размер полагающегося налогового вычета. Если налоговый вычет больше, чем сумма уплаченного вами налога, то придётся подсчитать, какой вычет оформить первым, какой — вторым и так далее. Тут на помощь придёт правило очерёдности получения вычетов, о котором мы рассказывали в статье «Как получить налоговый вычет с прибавкой 9%».

Если кратко, то в первую очередь нужно оформить вычеты, которые не переносятся на следующий год. Это стандартные и социальные вычеты. И только после подавать документы на имущественные вычеты, которые можно «разнести» на несколько лет — 10 000 рублей в один год, 20 000 рублей в другой год и так далее.

Налоговый вычет на обучение детей в 2023 году: изменения

21 февраля 2023 года президент России в ходе послания Федеральному собранию анонсировал увеличение размера максимальной суммы вычета более чем в два раза. Однако пока не ясно, в какие сроки произойдет повышение и на какой период будет оно будет распространяться.

Предлагаю увеличить размер социального налогового вычета по расходам на обучение детей с нынешних 50 тыс. руб. до 110 тыс. руб. в год. А по расходам на собственное обучение, а также на лечение и приобретение лекарств — с 120 тыс. руб. до 150 тыс. руб.

Владимир Путин

президент РФ

При этом, согласно некоторым источникам, налоговый вычет могут сделать проактивным — то есть родителям для его получения не нужно будет никуда обращаться, налоговая будет рассчитывать его самостоятельно.

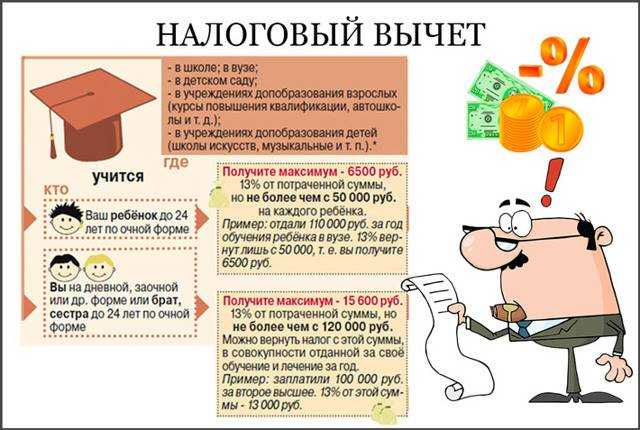

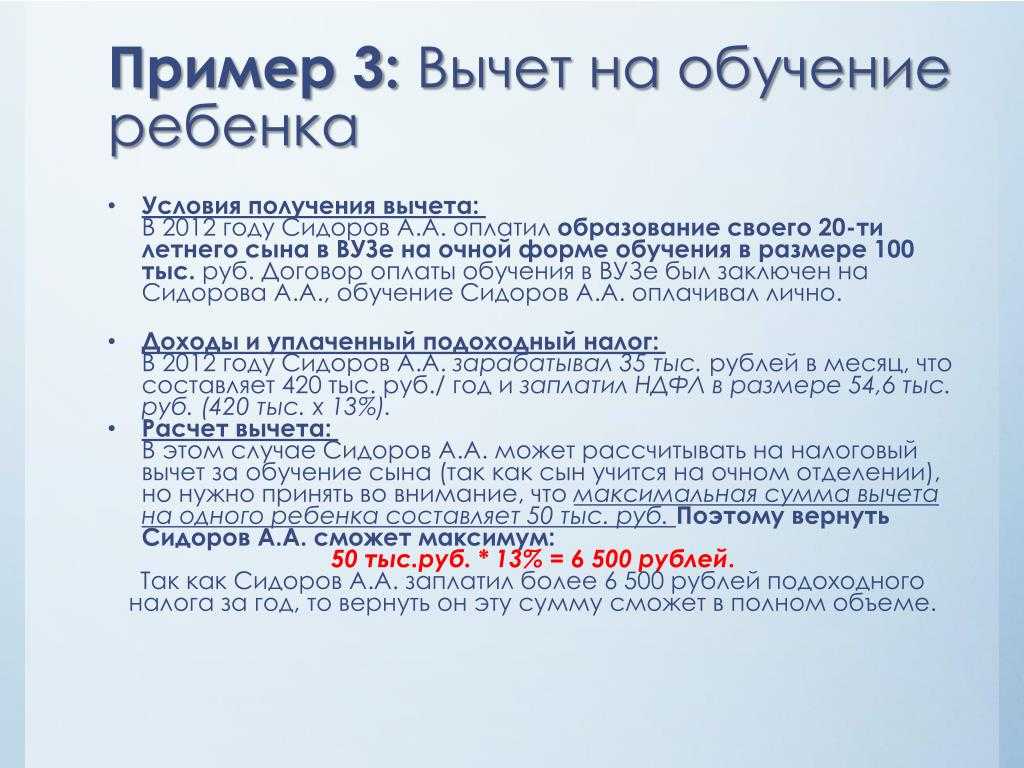

Налоговый вычет за обучение – это денежные средства в виде уплаченных налогов, которые налогоплательщик может вернуть в размере 13% от понесённых расходов на образование. Максимальный размер вычета составляет 50 тыс. рублей, то есть вернут — 6 500 рублей.

Даже если в платежных документах по договору об оказании образовательных услуг указан один из супругов, по закону это будет считаться общими расходами родителей, затраченных на обучение их совместного ребёнка (детей). Поэтому каждый родитель ребёнка, может претендовать на получение социального налогового вычета при наличии доходов, подлежащих обложению по ставке 13%.

Кто может получить налоговый вычет на образование

Любой налоговый резидент России, кто платит со своих доходов НДФЛ, может получить вычет. С 2021 года изменились правила получения социального вычета. Если до 2021 года вы имели право на возврат НДФЛ с любых доходов, облагаемых по ставке 13% или 15%, то теперь он будет рассчитываться только с этих доходов:

- зарплата по трудовому договору либо выплаты по договору ГПХ;

- доход от сдачи имущества в аренду;

- продажа или получение в дар имущества, кроме ценных бумаг;

- проценты по вкладам.

НДФЛ не уплачивается со стипендий, пенсий, алиментов, пособий, грантов, а значит в налогооблагаемой базе при расчете вычета они не учитываются. Однако студенты, неработающие пенсионеры, ИП и самозанятые могут оформить возврат 13% за обучение, если сдают в аренду имущество или получают доход с вкладов и уплачивают налог. Тогда основанием для оформления вычета будет не их стипендия, пенсия или предпринимательский доход, а деньги с процентов или аренды.

За каких родственников можно получить вычет при оплате обучения

Возврат за образование детей можно получить за сестер, братьев и детей, в том числе усыновленных, до 24 лет. Но вы все равно должны получать доход, облагаемый НДФЛ.

За опекаемых детей также можно получить возврат 13%, но только до их совершеннолетия. За других родственников получить вычет нельзя.

Социального налогового вычета за обучение супруга или супруги нет. Но оформить вычет может жена за свое обучение, несмотря на то, что в платежных документах указан муж, потому что доходы каждого из них — это совместно нажитое имущество. И наоборот.

Налоговый вычет за обучение в 2023 году

В законе не указано, на какой территории должен находиться вуз. Следовательно, вычет предоставляется и при обучении за границей, хотя и составляет очень маленькую сумму от понесенных расходов. В этом случае придется переводить документы на русский, а тот, кто оформляет вычет, должен быть резидентом России (проживать на территории РФ минимум 6 месяцев). Перевод с печатью делается за деньги. Стоит прикинуть, есть ли смысл в получении такого вычета.

То есть в 2023 году можно обратиться за возвратом НДФЛ за 2023-й, 2023-й и 2023-й годы независимо от того, учится ребенок или уже закончил обучение, и независимо от его возраста на момент обращения за возвратом. Если ребенку 25 лет и он еще учится, то можно оформить вычет за время до момента, пока ему не исполнилось 24 года (если сохранились все платежные документы).

За учебу платили оба родителя — лимит один на всех

Даже если учеба стоит дороже, увеличить вычет для ребенка нельзя. Минфин объяснил, что суть вычета не в том, чтобы вернуть налог с полной суммы, а в том, чтобы государство частично поучаствовало в платном образовании. До 2023 года повышение этого лимита не обсуждается.

Вычет при оплате обучения супруга формально не положен, но его можно получить

Если родители ребенка платят НДФЛ , документы на оплату учебы лучше сразу оформлять на кого-то из них. Даже если деньги дает бабушка, внести их может мама. Тогда мама и получит вычет. При этом НДФЛ с бабушкиного перевода платить не придется. Это денежный подарок, а он, вопреки слухам, налогом не облагается никогда.

Согласно ст.219 НК РФ размер вычета по расходам на обучение детей не должен превышать 50000 рублей. На основании данного нормативного акта Удальцова У.У. может претендовать на получение максимального размера вычета, т.к.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение как свое, так и близких родственников. Примечание : Письмом от Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено. Ограничения для расходов на собственное обучение руб. Примечание : сумма в 50 руб. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Можно Ли Получить Вычет За Обучение Ребенка На Жену Если Оплатил Муж 2023

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

Минфин объяснил, что суть вычета не в том, чтобы вернуть налог с полной суммы, а в том, чтобы государство частично поучаствовало в платном образовании. До 2023 года повышение этого лимита не обсуждается.Это стоит учитывать, когда платите по семестрам или вперед. Для вычета может быть невыгодно: учитывается именно фактическая оплата в конкретном году.

Кто может получить возврат 13% за обучение?

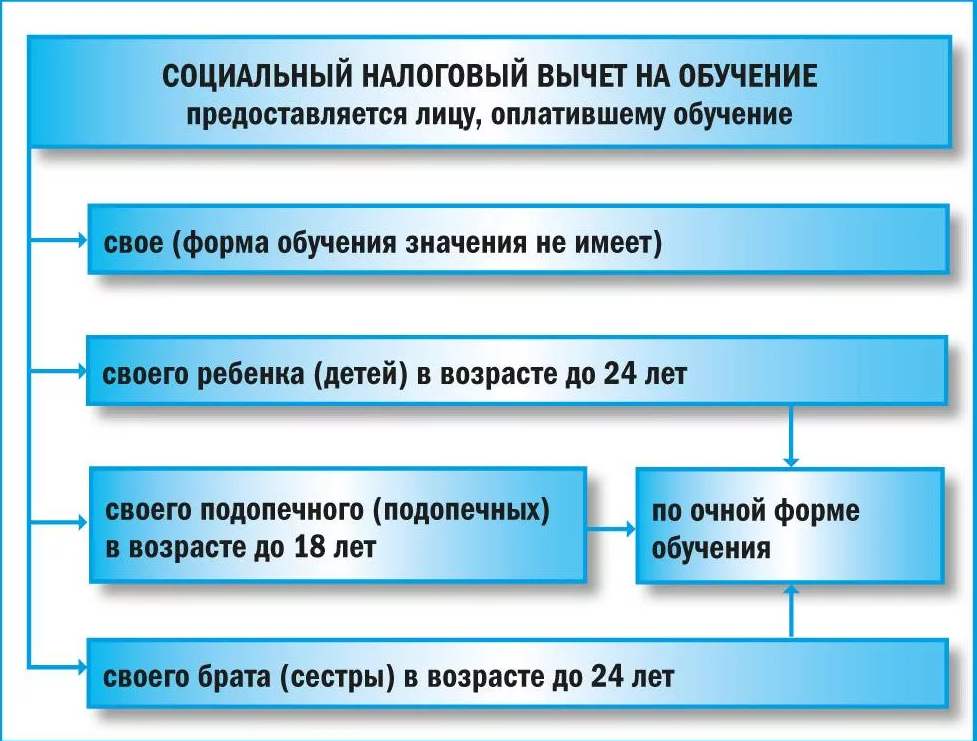

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

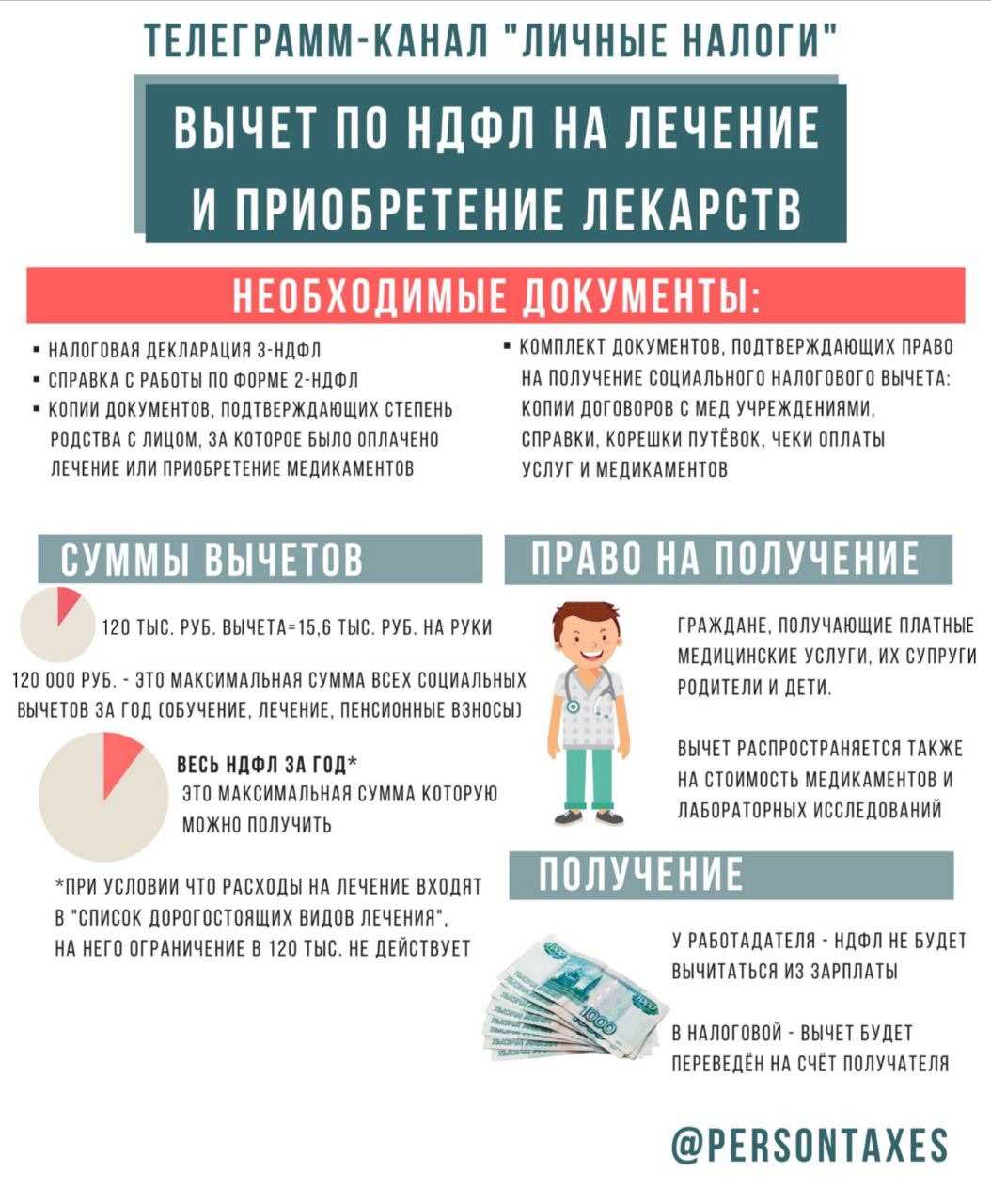

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Оформление договора с ВУЗом на платное обучение ребенка: нюансы для вычета НДФЛ

Обучение должно быть очным. Оно может быть дистанционным, но в подтверждающих документах должно быть указано, что ребенок учится очно (см. письма Минфина от 25.09.2022 № 03-04-07/61763, от 07.09.2022 № 03-04-06/57590). Лучше если такое указание будет прямо в договоре. Если его нет, нужно получить в образовательном учреждении справку.

К документам об оплате требования строже. Плательщиком может выступать любой родитель, не обязательно тот, на кого оформлялся договор. Ведь все имущество в браке является совместным. Причем вычет могут получить сразу оба родителя, распределив его между собой соглашением в произвольной форме (см., например, письмо Минфина от 19.03.2022 № 03-04-05/21353).

Но если в платежках будет указан ребенок, в вычете родителям могут отказать. В этом случае считается, что обучение оплатил именно ребенок, следовательно, и право на вычет возникает у него (письма Минфина от 30.05.2022 № 03-04-05/39563, от 31.10.2022 № 03-04-05/71413). Спасти ситуацию может доверенность, в которой родитель поручает оплату обучения ребенку. ФНС подтверждает, что это может быть простая письменная доверенность, заверять ее у нотариуса не обязательно (ФНС от 17.05.2012 № ЕД-4-3/8135). Если ваша инспекция с этим не согласится, с ней можно поспорить в суде.

А вот суды придерживаются другой позиции. Поскольку в соответствии с п. 1 ст. 256 ГК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, а к такому имуществу относятся и доходы каждого из супругов (п. 2 ст. 34 Семейного кодекса РФ), то и любой из супругов вправе претендовать на получение налогового вычета с полной суммы обучения вне зависимости от того, на чье имя был составлен договор и кто фактически оплачивал обучение (постановление ФАС Дальневосточного округа от 28 декабря 2006 г. № Ф03-А51/06-2/4419). Таким образом, если, на обучение ребенка было затрачено 40 тыс. руб., то вне зависимости от того, кто его оплатил, любой из родителей может принять к вычету всю сумму – 40 тыс. руб. Впоследствии Минфин России также стал придерживаться этой позиции (письмо Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

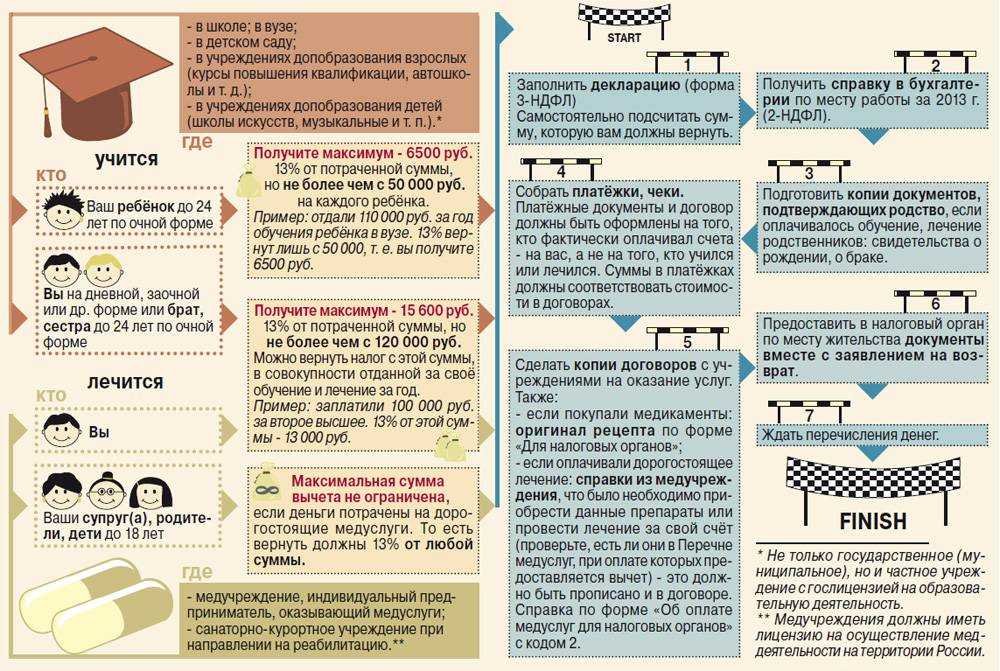

Расходы на свое обучение и обучение своих детей, а также брата или сестры, можно частично компенсировать, получив предусмотренный законодательством налоговый вычет (подп. 2 п. 1 ст. 219 НК РФ). Но для этого нужно собрать все документы, подтверждающие произведенные расходы, правильно заполнить налоговую декларацию 3-НДФЛ, рассчитав сумму полагающегося вычета, и сдать ее в налоговую инспекцию. Сроков сдачи декларации не установлено, но подать ее можно только за расходы, произведенные за последние три года.

Если договор с учебным заведением заключен с родителем, а платежные документы оформлены на ребенка, то в заявлении на получение налогового вычета родитель должен указать, что деньги за обучение вносились ребенком по его поручению. Такое поручение может быть оформлено как доверенность в простой письменной форме и подписана родителем и ребенком. Поручение можно составить одно на весь срок обучения или несколько, на каждый факт оплаты.

Для того, чтобы получить вычет на обучение, налогоплательщик должен прежде всего заполнить налоговую декларацию 3-НДФЛ. Также необходимо взять справку 2-НДФЛ о полученных доходах за отчетный период у своего работодателя. При этом, если в отчетном периоде налогоплательщик трудился у нескольких работодателей, то взять справки 2-НДФЛ нужно у всех.

Обратите внимание, что вычет можно получить только в отношении образовательных услуг. Нередко детские сады, школы и учебные центры берут плату за пребывание в учреждении и уход за ребенком (так называемая «продленка»)

Как поясняют финансовые органы, такие расходы к вычету предъявлять нельзя (письмо Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@). А значит, в договоре с учебным заведением и платежных документах должны быть четко обозначены оплачиваемые услуги, чтобы можно было разграничить произведенные расходы на обучение и расходы на прочие услуги для принятия первых к вычету.

Размер вычета

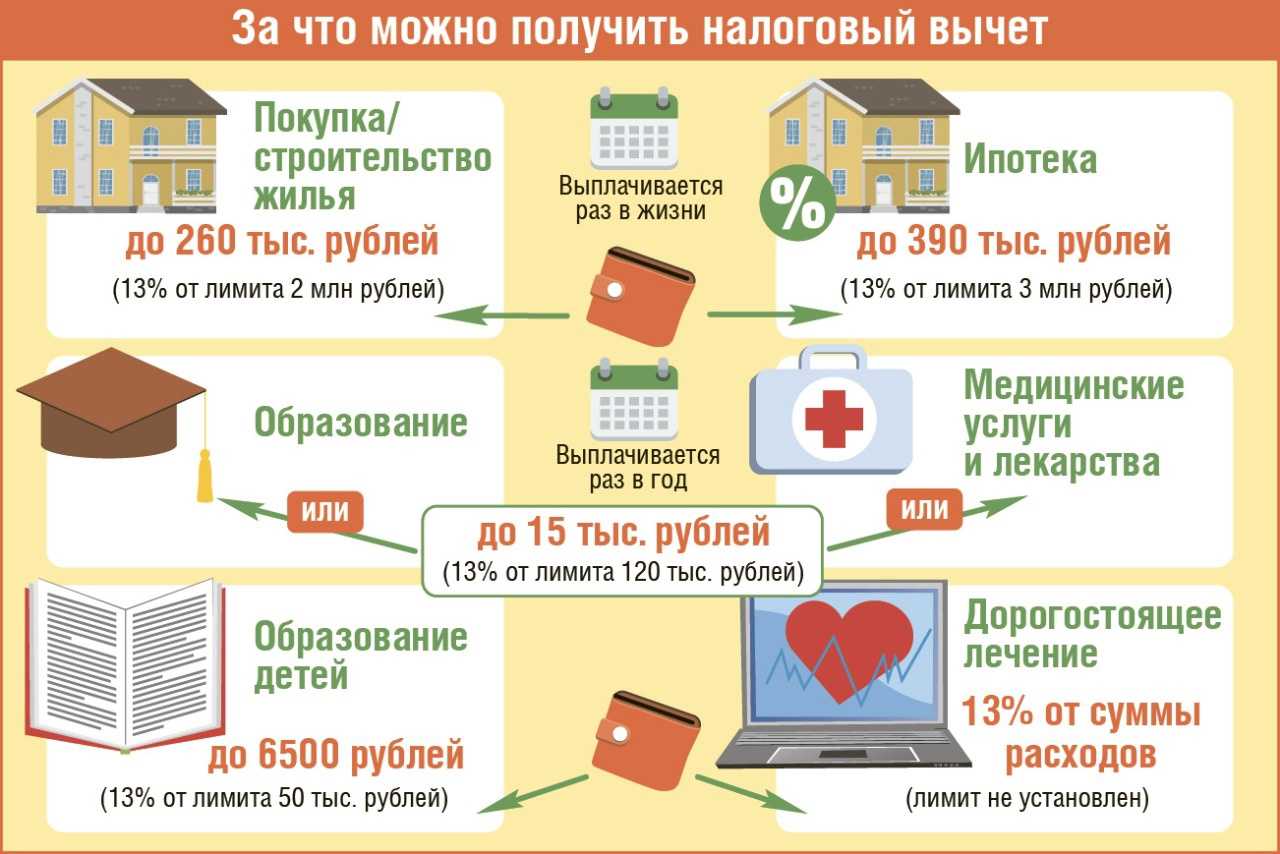

Получать вычет можно неоднократно — ограничена только сумму, от которой возвращают налог. Государство компенсирует плательщику 13% от потраченной стоимости, которая не должна превышать 50 тысяч рублей, если налоговый вычет получают родитель, оплатившие образование детей, и не более 120 тысяч рублей — если налоговый вычет человек оформляет за собственное образование или оплаченное образование братьев или сестёр. Если в семье двое детей, и образование оплачивалось для каждого из них, на каждого из них полагается отдельная максимальная сумма — 100 или 240 тысяч на всех соответственно.

Стоит учесть, что вычет делается из налогов, которые платили вы же за собственный доход. То есть если за год, когда вы платили за обучение, налог на доходы не начислялся, то и возвращать нечего. Следственно, если налог был меньше, чем сумма вычета, он также будет начислен в неполном размере. Кроме того, стоит учесть, что в сумму вычета (50 или 120 тысяч рублей) входят и другие виды вычета — например, на оплату лечения.

В 2023 году Госдума приняла закон об увеличении лимитов по сумме налогового вычета, его подписал президент. Поэтому с 1 января 2023 года возместить можно будет до 110 тысяч рублей за обучение или лечение ребёнка и до 150 тысяч рублей за себя или члена семьи.

Налоговый вычет за обучение сколько раз можно получить

- Когда резидент производит оплату за собственное обучение, размер выплаты исчисляется исходя из 120 тыс. рублей в год, однако в сумму включен весь возможный объем вычетов, который может быть предоставлен гражданину. При этом заинтересованное лицо имеет право выбирать, какой вид социальной выплаты оно желает получить.

- В случае оплаты за обучение детей, супруги или опекаемых, подопечных лиц, расчет суммы производится исходя из 50 тыс. рублей. В отношении детей вычеты предоставляются на каждого ребенка.

Через десять дней Маша получила отказ в возврате средств, обоснованный тем, что срок давности возмещения ограничивается тремя годами с момента оплаты и за первый год деньги возвращены уже быть не могут. Девушке пришлось повторно оформлять декларацию, исключив из нее расходы, допущенные за первый год учебы, и вновь подать заявление на возврат налогового вычета за обучение. Лишь через четыре месяца Мария смогла получить денежные средства за последующие два учебных года.

Налоговые вычеты на обучение предоставляются гражданам, которые являются налоговыми резидентами и постоянно проживают в пределах страны.

Основанием для возврата средств может являться обучение самого гражданина или получение образования членами его семьи

Также можно оформить вычеты на опекаемых и подопечных воспитанников.

Оплата, произведенная из средств материнского капитала, не подлежит возмещению за счет НДФЛ, а близкие родственники вправе получить возврат средств лишь при очной форме обучения.

Важно отметить, что возмещение могут оформить студенты ВУЗов и учащиеся иных типов учебных заведений, включая детский сад и школу. Возврат средств возможен при посещении дополнительных курсов для взрослых и кружков – для детей.

Допускается заключение соглашения на получение образовательных услуг с муниципальным учебным заведением, а дети, обучающиеся за границей, имеют одинаковые права на возмещения с детьми, учащимися на территории РФ.

Размер выплаты рассчитывается в соответствии с размером фактического платежа и основания для его предоставления

Для самого резидента установлено ограничение в 120 тыс. рублей, а для близких людей гражданина – в 50 тыс. рублей.

Оформление возмещения осуществляется в стандартном порядке и сопровождается пакетом обязательных документов. Список таких бумаг может быть расширен и дополнен в зависимости от конкретной ситуации.

На проверку и перечисление средств отводится до четырех месяцев. Три месяца на проверку документов и еще один на перечисление средств.

Срок исковой давности по возмещению средств составляет три года. По истечении данного периода средства возвращены не будут. Возможность оформления возмещения по закону на будущие годы не переносится.

Для многих людей до сих пор остается неизвестным тот факт, что часть денег, потраченных на получение образования, можно вернуть в свой кошелек. Как получить налоговый вычет за обучение? Сейчас мы подробно рассмотрим, в каких случаях он положен, на какую максимальную сумму можно рассчитывать, и какими должны быть действия с вашей стороны.

- Резидент предоставляет по месту своей регистрации налоговую декларацию по форме 3-НДФЛ с указанием затрат, имеющих социальный характер.

- Дополнительно подаются бумаги, подтверждающие произведенные расходы.

- В течение трех месяцев поступивший пакет документов проверяется.

- После вынесения положительного решения, в течение тридцати дней средства зачисляются по реквизитам, предоставленным заявителем.

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

-

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

-

Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

-

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2023 году можно вернуть затраты по обучению, оплаченному в 2022, 2021, 2020 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала

Стандартный вычет на ребенка-инвалида

Следует отметить, что если рассматривать этот же вопрос о получении вычета дочерью как наследницей после отца, то позиция будет уже не такой однозначной и будет зависеть от предшествующих действия наследодателя. Судебная практика по этому поводу не придерживается единой позиции, хотя склоняется к отказу требований наследников. Тем не менее попробуем разобраться.

По общему правилу стандартный налоговый вычет на ребенка предоставляется до конца того года, в котором он достиг возраста 18 лет (пп. 4 п. 1 ст. 218 НК РФ).

Особенность стандартного налогового вычета от прочих видов вычетов заключается в том, что при его назначении роль играет исключительно принадлежность налогоплательщика к определенной категории лиц, а расходы лица не принимаются во внимание. Имею ли я право на двойной соц

вычет на ребенка как единственный родитель пп 4. п 1 ст.218 НК. Ребенок 16.12.2001 г. р. Отец ребенка умер в 2009 г. После смерти замуж не выходила и на данный момент не нахожусь в браке

Имею ли я право на двойной соц. вычет на ребенка как единственный родитель пп 4. п 1 ст.218 НК. Ребенок 16.12.2001 г. р. Отец ребенка умер в 2009 г. После смерти замуж не выходила и на данный момент не нахожусь в браке.

Ответ Максимовича неверный, вычет на первого ребенка предусмотренный пп. 4 п. 1 ст. 218 НК РФ составляется не 1000 руб., а 1 400 рублей.

Евгения, согласно ст. 219 «налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок».

Список всех медицинских услуг, которые могут быть приняты налоговыми органами к рассмотрению, содержится в специальном перечне. Рекомендую с ними ознакомиться до того, как подавать документы на возврат.

Порядок получения возврата аналогичен описанному выше. Налогоплательщик имеет право выбрать один из способов: обратиться в налоговую или к своему работодателю. Обязательными документами будут:

- свидетельство о рождении;

- лицензия на медицинскую или страховую (для случая покупки полиса ДМС) деятельность;

- платежные документы, подтверждающие факт оплаты медицинских услуг;

- договор на оказание медицинских или страховых услуг;

- назначения лечащего врача, рецепты на медицинские препараты.

Я сама прочитала соответствующую статью в НК РФ, обратилась в налоговую службу за пояснениями и смогла доказать бухгалтеру, что она была неправа. Деньги небольшие, но я привыкла все всегда считать, чего желаю всем налогоплательщикам. С лечением и обучением это могут быть уже совсем другие цифры.

Родитель (опекун, попечитель, усыновитель, приемный родитель) должен являться гражданином РФ и получать доходы, облагаемые по ставке НДФЛ 13%.

Налоговый вычет предоставляется за период обучения ребенка (детей) в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в период обучения.

Причем если мать-одиночка или одинокий отец вступят в брак (не зависимо от того, усыновлен ребенок супругом или нет), то необходимо прекратить предоставление двойного вычета с месяца, следующего за месяцем регистрации брака.

Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок. К заявлению нужно будет приложить документы, подтверждающие право на вычет.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

В данном материале мы рассмотрим налоговый вычет вдове. Проанализируем законодательные акты по теме и разберем налоговый вычет вдове военнослужащего в 2021 году. А также ответим на распространенные вопросы и рассмотрим типичные ошибки. Эта сумма будет вычитаться из дохода Матвеевой Е.В. до августа включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 350 000 рублей.