Как подать согласие для информирования о наличии долгов

Заполнение бланка

Заполняется 1 экземпляр. Заявитель должен указать:

- свои персональные данные (ФИО, реквизиты удостоверяющего документа и его вид);

- код ИФНС;

- номер мобильного либо e-mail;

- свой статус при подтверждении представляемых данных.

После этого нужно дать согласие на информирование. Для этого по соответствующему полю («даю согласие…») следует проставить «1» (т. е. «да»).

Заполнить можно от руки, при помощи ПК, в электронном виде. Сведения записывают заглавными печатными буквами слева направо. При их отсутствии, в пустующих местах проставляют прочерки. Исправление ошибок корректирующими и тому подобными средствами не разрешается.

Образец заполнения с условными данными:

Подача Согласия (бумажного, электронного)

- самостоятельно, при посещении ИФНС;

- через представителя на основании документа, удостоверяющего его полномочия;

- по почте заказным письмом;

- в личном кабинете на сайте ФНС с обязательным подписанием УКЭП (квалифицированной) либо УНЭП (неквалифицированной);

- при помощи ТКС в электронном виде с обязательным подписанием УКЭП.

При подаче бумажной версии нужно предъявлять паспорт. По просьбе заявителя (его представителя) на одном экземпляре делается отметка о приеме документа с указанием даты. Дата получения Согласия в ИФНС либо по почте считается датой его представления на бумажном носителе.

Электронную версию не примут при ошибочном отправлении, если нет УКЭП либо при ее не соответствии, а также при отправке не по установленному формату. Если плательщик получит уведомление об отказе, он может исправить ошибки и подать Согласие повторно.

Плательщик может также отозвать его путем подачи заявления об отказе от информирования.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

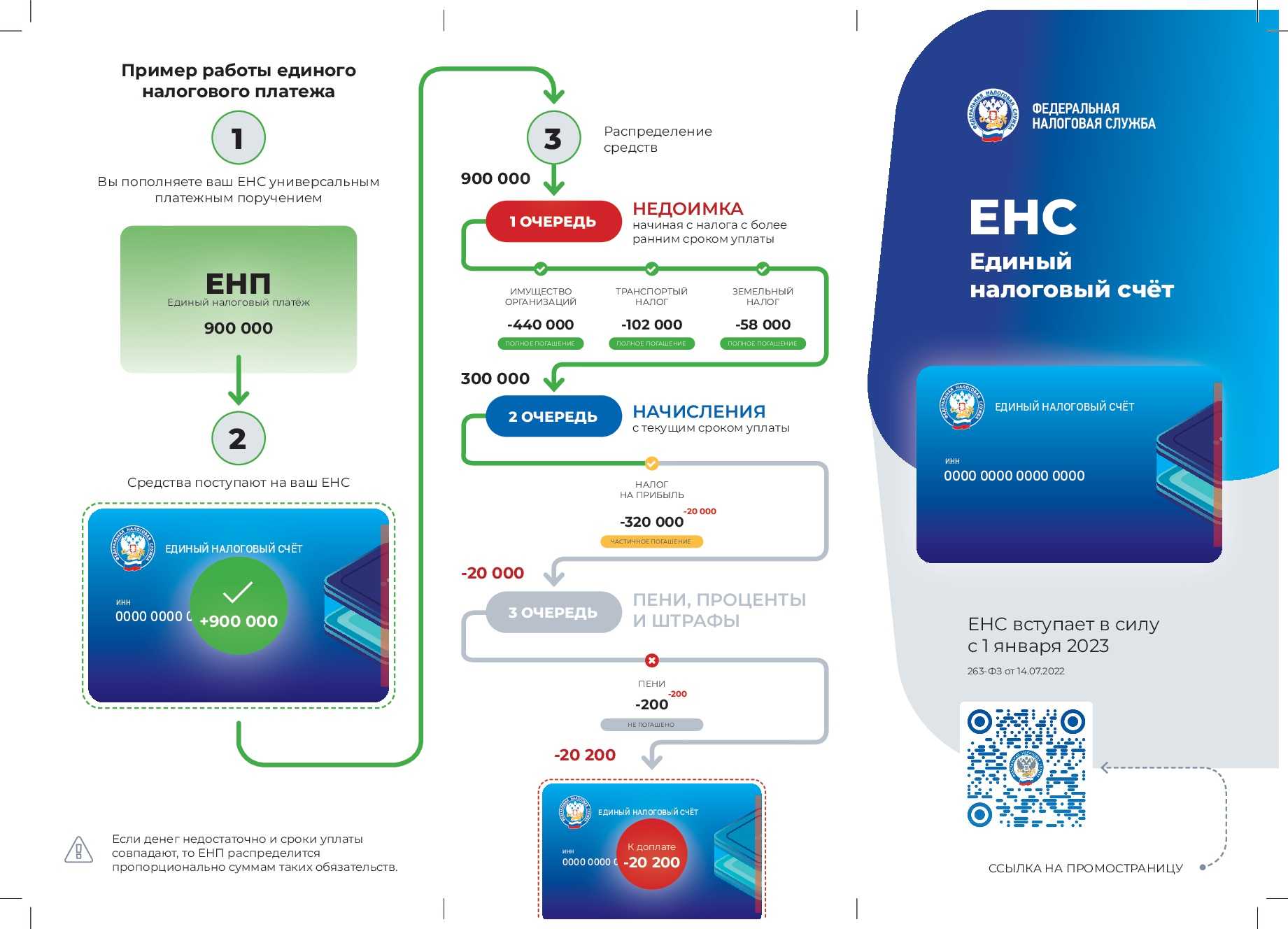

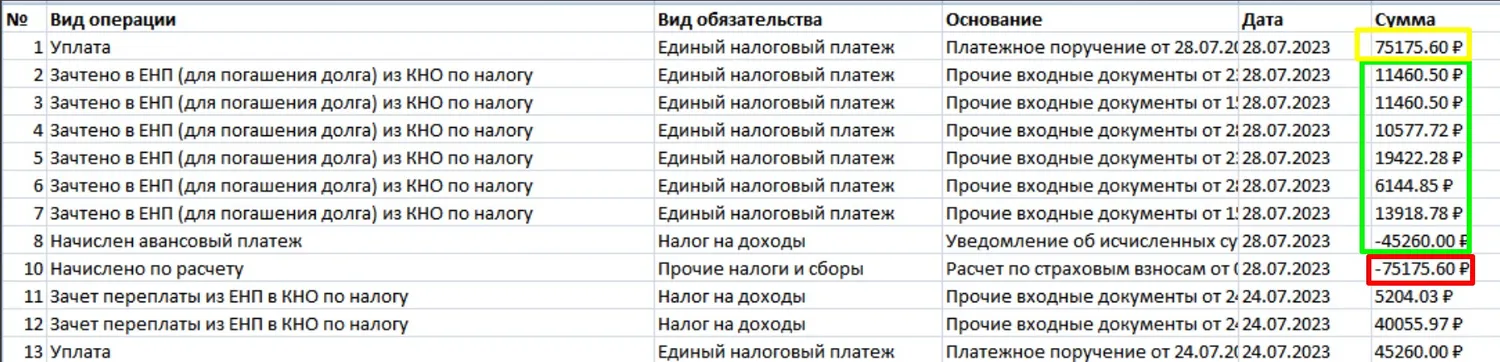

Уведомление о ЕНП в 2023 году можно не сдавать. Но есть условия

ЕНП предусматривает уплату почти всех налогов одним платежом. В счет оплаты конкретных налогов его распределяет ФНС. Если по налогу не сдается отчетность или срок его уплаты истекает до представления декларации, информацию о начислении налоговики будут получать из уведомления о начисленных налогах, сборах, взносах. Срок его подачи — до 25 числа месяца уплаты налога.

Подробнее о том, как уведомить инспекцию об исчисленных налогах, авансовых платежах, сборах, страховых взносах до подачи отчетности, читайте в Готовом решении от «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно. Также в системе вы можете бесплатно скачать образец заполнения уведомления-2023:

Обязательной для всех подача уведомлений о ЕНП станет с 01.01.2024. В 2023 году вы можете самостоятельно решить, подавать уведомления или пока продолжить сообщать о предназначении платежа платежными поручениями (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Способ 1. ЕНП с уведомлением

Если выбираете ЕНП с уведомлением, можно оформлять одну платежку на несколько налогов, при этом в поручении указывать:

- статус плательщика «34»;

- в поле 104 — КБК ЕНП;

- нули вместо ОКТМО, кода периода и некоторых др. реквизитов.

Если не подать уведомление в срок, будут штрафовать.

Способ 2. ЕНП без уведомления

Если решите пока отказаться от уведомлений, каждый налог перечисляйте отдельно. Платежка при этом должна однозначно говорить о предназначении платежа, поэтому в ней указывайте:

- статус «33»;

- ИНН и КПП;

- плательщик «0»;

- в поле 104 — КБК уплачиваемого налога;

- в поле 105 — ваш ОКТМО;

- в полях 106, 108, 109 — «0»;

- в поле 107 — код налогового периода («КВ.01.2023», «ГД.00.2023» и т. п.).

Обращаем внимание! Новые правила заполнения платежных поручений на 2023 год пока не утверждены, это информация из соответствующего проекта от Минфина. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156

Также имейте в виду, что второй способ доступен при условии, что вы еще никогда ранее не подавали уведомление о ЕНП. Как только отправите первое уведомление, работать «по платежкам» будет нельзя.

Рекомендуем удобный навигатор по ЕНП с 2023 года от «КонсультантПлюс». Эксперты оперативно его обновляют. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Требование об уплате

По общему правилу требование об уплате налога (штрафа, пеней) инспекция направляет организации (предпринимателю) в течение трех месяцев с того момента, как обнаружит недоимку (п. 1 ст. 70 НК РФ). Исключение из этого правила составляют требования об уплате налога. Когда сумма недоимки, а также пеней и штрафов, относящихся к ней, меньше 500 руб., требование могут выставить в течение одного года (п. 1 ст. 70 НК РФ).

Требование же по результатам налоговой проверки инспекторы вправе выставить и вовсе в течение 20 рабочих дней с того момента, как вступило в силу решение по итогам такой проверки (п. 2 ст. 70, п. 6 ст. 6.1 НК РФ). А данные решения начинают действовать через месяц после того, как их вручили представителю организации. Если же передать решение представителю организации невозможно, его направят по почте заказным письмом. В этом случае решение считается полученным на шестой рабочий день со дня отправки (п. 9 ст. 101, п. 6 ст. 6.1 НК РФ).

Требование об уплате налога может быть вручено одним из следующих способов:

передано руководителю (законному или уполномоченному представителю) организации лично под расписку;

направлено по почте заказным письмом;

передано в электронном виде по телекоммуникационным каналам связи.

Это установлено в пункте 6 статьи 69 Налогового кодекса РФ.

Требование об уплате налога, направленное по почте, доставляется по адресу местонахождения организации, указанному в ЕГРЮЛ (п. 5 ст. 31 НК РФ). По общему правилу оно считается полученным на шестой рабочий день с момента отправки заказного письма (п. 6 ст. 69 и п. 6 ст. 6.1 НК РФ). Однако факт получения требования в этот срок можно оспорить в суде, в том числе по иску налоговой инспекции о взыскании недоимки по налогу (п. 2 определения Конституционного суда РФ от 8 апреля 2010 г. № 468-О-О).

Порядок направления требования по телекоммуникационным каналам связи, а также электронные формы и форматы сопроводительных документов утверждены приказом ФНС России от 9 декабря 2010 г. № ММВ-7-8/700. Если требование направлено в виде электронного документа, оно считается полученным с момента отправления организацией электронной квитанции о приеме. В этом случае требование на бумажном носителе налоговая инспекция не направляет. Если инспекция не получит квитанцию о приеме, то требование на бумажном носителе будет отправлено в общем порядке.

Это следует из пунктов 5, 12 и 19 Порядка, утвержденного приказом ФНС России от 9 декабря 2010 г. № ММВ-7-8/700.

Ситуация: когда требование об уплате налога считается выставленным с нарушением срока? Налоговая проверка в организации не проводилась.

Срок направления требования об уплате налога отсчитывается с того момента, когда налоговая инспекция обнаружила недоимку (п. 1 ст. 70 НК РФ). Этот момент должен быть зафиксирован в справке о выявлении недоимки, форма которой утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Однако о наличии этого документа и о том, когда он был составлен, организация может и не узнать. Налоговая инспекция не обязана направлять эту справку налогоплательщику и не ограничена в сроках ее подготовки (письмо Минфина России от 21 января 2009 г. № 03-02-07/1-25).

На практике такой документ может быть составлен как через несколько дней, так и через несколько месяцев после даты, установленной для уплаты налога законодательством. Арбитражная практика по этой проблеме пока не сложилась, но доказать нарушение срока направления требования об уплате налога будет очень трудно.

ПОЯСНЕНИЯ НАЛОГОПЛАТЕЛЬЩИКА-ОРГАНИЗАЦИИ (ЕЕ ОБОСОБЛЕННОГО ПОДРАЗДЕЛЕНИЯ) В СВЯЗИ С ПОЛУЧЕННЫМ СООБЩЕНИЕМ ОБ ИСЧИСЛЕННЫХ НАЛОГОВЫМ ОРГАНОМ СУММАХ ТРАНСПОРТНОГО НАЛОГА, НАЛОГА НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ, ЗЕМЕЛЬНОГО НАЛОГА

| 1. Представляется в налоговый орган (код) | |||||||||||||||||||||||||||||||||||||||

| 2. Сведения о налогоплательщике-организации (ее обособленном подразделении): | |||||||||||||||||||||||||||||||||||||||

| (полное наименование организации или ее обособленного подразделения) | |||||||||||||||||||||||||||||||||||||||

| 3. Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||

| 4. Способ информирования налогоплательщика-организации (ее обособленного подразделения) о результатах рассмотрения пояснений: | |||||||||||||||||||||||||||||||||||||||

| 1 — лично в налоговом органе, через который представлены пояснения | |||||||||||||||||||||||||||||||||||||||

| 2 — по почте по имеющемуся у налогового органа адресу налогоплательщика-организации (ее обособленного подразделения) | |||||||||||||||||||||||||||||||||||||||

| 3 — по телекоммуникационным каналам связи через оператора электронного документооборота |

| Пояснения составлены на | страницах с приложением подтверждающих документов (копий) на | листах | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящих пояснениях, подтверждаю: | Заполняется работником налогового органа | ||||||||||||||||||||||||||||||||||||||

| Сведения о представлении пояснений | |||||||||||||||||||||||||||||||||||||||

| 1 — налогоплательщик | |||||||||||||||||||||||||||||||||||||||

| 2 — представитель налогоплательщика | Настоящие пояснения представлены (код) | ||||||||||||||||||||||||||||||||||||||

| на | страницах | ||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов (копий) | |||||||||||||||||||||||||||||||||||||||

| на | листах | ||||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество (при наличии) представителя налогоплательщика) | |||||||||||||||||||||||||||||||||||||||

| Дата представления пояснений | . | . | |||||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | ||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя и отчество (при наличии) | Подпись | ||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||

| 7880 | 2025 | КПП | Стр. |

| 5. Пояснения в связи с полученным сообщением об исчисленных налоговым органом суммах транспортного налога, налога на имущество организаций, земельного налога | |||||||||||||||||||||||||||||||||||||||

| . | . | N | |||||||||||||||||||||||||||||||||||||

| (дата сообщения) | (номер сообщения) | ||||||||||||||||||||||||||||||||||||||

| в отношении следующего объекта налогообложения: | |||||||||||||||||||||||||||||||||||||||

| 01 — автомобиль легковой | 05 — мотороллер | 09 — вертолет | 13 — катер | ||||||||||||||||||||||||||||||||||||

| 5.1. Вид транспортного средства | 02 — автомобиль грузовой | 06 — снегоход | 10 — самолет | 14 — гидроцикл | |||||||||||||||||||||||||||||||||||

| 03 — автобус | 07 — трактор | 11 — теплоход | 15 — моторная лодка | ||||||||||||||||||||||||||||||||||||

| 04 — мотоцикл | 08 — мотосани | 12 — яхта | 16 — иное | ||||||||||||||||||||||||||||||||||||

| Государственный регистрационный знак (номер) или иной номер транспортного средства | |||||||||||||||||||||||||||||||||||||||

| 5.2. Кадастровый номер земельного участка или иного объекта недвижимости | |||||||||||||||||||||||||||||||||||||||

| 6. Содержание пояснений | |||||||||||||||||||||||||||||||||||||||

| (пояснения, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах) | |||||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных на настоящей странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение N 2 к приказу ФНС России от 28.08.2023 N ЕД-7-21/577@

Взыскание недоимки через суд

В судебном порядке взыскиваются недоимки:

с организаций, которым открыт лицевой счет, если размер задолженности превышает 5 млн руб. (подп. 1 п. 2 ст. 45 НК РФ);

возникшие в результате переквалификации сделок, статуса или характера деятельности организации (подп. 3 п. 2 ст. 45 НК РФ);

возникшие в результате проверок правильности применения цен в сделках между взаимозависимыми лицами (подп. 4 п. 2 ст. 45 НК РФ).

Кроме того, в судебном порядке взыскиваются недоимки с организаций, которые являются взаимозависимыми по отношению к организациям, у которых эти недоимки возникли. Причем речь идет только о недоимках, возникших по итогам налоговых проверок и непогашенных в течение трех месяцев.

Взыскание недоимки с взаимозависимых организаций возможно в следующих случаях:

если на их банковские счета поступает выручка за товары (работ, услуги), реализованные организациями, у которых возникла недоимка (в т. ч. если выручка поступает через совокупность взаимосвязанных операций с участием лиц, которые не признаются взаимозависимыми);

если организация, у которой возникла недоимка, узнав о назначении выездной или проведении камеральной проверки, передала взаимозависимой организации денежные средства или другое имущество, в результате чего взыскание недоимки стало невозможным.

Основания для взыскания недоимки с взаимозависимых организаций определены в подпункте 2 пункта 2 статьи 45 Налогового кодекса РФ.

Приостановление операций, арест имущества

Чтобы обеспечить взыскание недоимки, налоговая инспекция может:

приостановить расходные операции по счетам организации (ст. 76 НК РФ);

наложить арест на имущество организации (ст. 77 НК РФ).

Расходные операции приостанавливаются на основании решения, форма которого утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Такое решение налоговая инспекция может составить лишь после того, как оформит решение о взыскании недоимки. Расходные операции приостанавливаются в пределах суммы недоимки. Если остаток на счете больше суммы задолженности, то разницу организация может использовать свободно. Платежи первой, второй и третьей очереди не приостанавливаются. Такой порядок предусмотрен пунктом 2 статьи 76 Налогового кодекса РФ.

Арест имущества возможен только с санкции прокурора и при условии, что на счетах организации (предпринимателя) недостаточно денежных средств, чтобы погасить недоимку (или же информация о счетах отсутствует). Это следует из пунктов 1 и 3 статьи 77 Налогового кодекса РФ. Наложение ареста производится на основании постановления налоговой инспекции и протокола, в котором приводится опись арестованного имущества. После наложения ареста владение, пользование и распоряжение имуществом допускается только под контролем налоговой инспекции (п. 2 ст. 77 НК РФ). После того как недоимка будет погашена, она вынесет постановление об отмене ареста имущества.

Организация (предприниматель) вправе ходатайствовать о том, чтобы вместо ареста имущества с ней заключили договор залога (п. 12.1 ст. 77 НК РФ). Для этого в инспекцию нужно подать одновременно два заявления. Одно – от налогоплательщика, второе – от залогодателя. Об этом сказано в пункте 21 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469.

Пример оформления ходатайства о замене ареста имущества заключением договора залога

Размер задолженности по налогам организации «Альфа» составляет 150 000 руб. На банковских счетах «Альфы» недостаточно денежных средств для погашения задолженности. Руководитель налоговой инспекции постановил арестовать имущество организации.

Руководитель «Альфы» подал в инспекцию заявление с просьбой заменить арест имущества на заключение договора залога. К этому заявлению руководитель приложил заявление о согласии на залог от «Альфы» и заявление о согласии на залог от залогодателя – ООО «Торговая фирма «Гермес»».

Если организация (предприниматель) в итоге заключила с инспекцией договор о залоге, то решение об аресте имущества отменяется (п. 13 ст. 77 НК РФ).

Ситуация: что делать, чтобы налоговая инспекция не взыскала во внесудебном порядке сумму недоимки по налогам?

Обратитесь в суд.

Организация вправе обжаловать требование об уплате налога (штрафа, пеней) в суде (п. 1 ст. 138 НК РФ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства налоговая инспекция не сможет взыскать недоимку (п. 4 и 5 ст. 96 АПК РФ).

Период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный пунктом 3 статьи 46 Налогового кодекса РФ двухмесячный срок, отпущенный инспекции на взыскание недоимки во внесудебном порядке. То есть, если требование инспекции об уплате налога (штрафа, пеней) будет признано правомерным, решение о взыскании недоимки инспекция сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08.

Если размер недоимки позволяет заподозрить организацию в совершении налогового преступления, то на основании пункта 3 статьи 32 Налогового кодекса РФ инспекция обязана направить материалы проверки в следственные органы для решения вопроса о возбуждении уголовного дела. Эту обязанность налоговая инспекция должна исполнить даже в том случае, если исполнение решения инспекции по результатам проверки приостановлено судом. Такие разъяснения содержатся в письме ФНС России от 11 октября 2011 г. № АС-4-2/16795.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 01.01.2021 порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 10 000 рублей (с 01.01.2013 по 31.12.2019 эта сумма составляла 3 000 рублей) или нет:

-

-

Если общая сумма задолженности превышает 10 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов) в течение 3 месяцев;

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 10 000 рублей.

-

-

Если общая сумма задолженности не превышает 10 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 10 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 10 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

-

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Малый бизнес получит новые преференции

Субъектов МСП Правительство продолжит поддерживать в 2023 году. На платформе «МСП.РФ» запускается новый сервис – цифровой профиль предпринимателя. Он позволит пользоваться господдержкой проактивно.

Бизнесу не придется подбирать субсидирование самостоятельно, подавать регуляторами контролерам сведения для проверки возможности получения помощи. Проактивный формат предусматривает выбор программы из предложенных в цифровом профиле. Перечень предложений будет сформирован на основе сведений о предпринимателе, особенностей бизнеса и актуальных запросов.

Также планируется оптимизировать анкету-заявку на льготный кредит. Из нее могут исключить 50 пунктов и отменить десяток обязательных документов, которые прилагались к анкете в 2022. Это позволит сократить сроки предоставления господдержки.

Если «уточненка» подана по окончании ВНП

В п. 3.8 Письма N АС-4-2/12705 ФНС разъяснила действия проверяющих в случае представления проверяемым лицом уточненных деклараций после вручения акта выездной проверки, но до вынесения решения по ней. Как правило, так поступают налогоплательщики, которые хотят минимизировать последствия ВНП, то есть снизить суммы доначислений посредством предъявления дополнительных расходов или налоговых вычетов по НДС, ранее не участвующих при формировании отчетности. ФНС согласна с тем, что законом это не запрещено. Налогоплательщик может внести в декларацию исправления, не связанные с нарушениями, установленными в ходе ВНП. При желании он может подтвердить корректировку одновременно представленными с «уточненкой» подтверждающими документами.

Если выявленные проверкой нарушения уже отражены в акте, но решение по проверке еще не принято, то налоговый орган может вынести решение без учета данных уточненной налоговой декларации и назначить проведение повторной выездной проверки в части скорректированных показателей. В то же время инспекция не лишена права определить суммы доначисленных налогов исходя из корректировок налогоплательщика. Но! Позиция ФНС такова: показатели «уточненки» учитываются при вынесении решения по результатам ВНП лишь при условии, что вносимые налогоплательщиком изменения инспекцией проверены и подтверждены документально. Какой из предложенных вариантов выбрать, зависит от объема и характера изменяемых сведений.

Как правило, для проверки достоверности данных, отраженных в уточненной декларации, налоговый орган назначает дополнительные мероприятия налогового контроля. И уже с учетом их результатов принимает итоговое решение по проверке. Судебные органы не против такого подхода, что подтверждается Определением ВС РФ от 13.09.2016 по делу N 310-КГ16-5041, А09-6785/2013.

Предприниматель вместе с возражениями на акт выездной проверки представил уточненные декларации по форме 3-НДФЛ, в которых скорректировал как доходы, так и расходы. Данные изменения налогоплательщик просил учесть при вынесении решения по ВНП. Инспекция пошла навстречу коммерсанту и инициировала дополнительные мероприятия налогового контроля. Ведь только так можно подтвердить или опровергнуть достоверность данных скорректированной отчетности. По результатам названных мероприятий налоговый орган «снял» часть заявленных расходов (чего предприниматель, видимо, никак не ожидал). Однако все равно итоговая сумма доначислений оказалась ниже на пару миллионов рублей, что было зафиксировано в акте выездной проверки.

Налогоплательщик на такое явно не рассчитывал и оспорил решение инспекции по формальным основаниям. По его мнению, контролеры нарушили процедуру рассмотрения материалов проверки, поскольку по результатам дополнительных мероприятий акт не составлялся, а в решении были отражены правонарушения, отличные от тех, что выявлены в ходе выездной проверки (это легко объясняется тем, что налоговый орган по просьбе проверяемого вынес решение с учетом «уточненок», сданных по окончании ВНП). Все это, по словам коммерсанта, лишило его возможности представить возражения на выводы и предложения проверяющих, сделанные по итогам проверки.

Суды первой и апелляционной инстанций существенных процедурных нарушений, предусмотренных п. 14 ст. 101 НК РФ, не выявили. А вот окружные арбитры в Постановлении АС ЦО от 05.02.2016 N Ф10-3937/2014 по делу N А09-6785/2013 встали на сторону предпринимателя. Они признали незаконным решение инспекции в полном объеме (превысив, кстати, свои полномочия, поскольку налогоплательщик оспаривал решение лишь в части), решив, что под видом дополнительных мероприятий инспекция фактически провела сокращенные камеральные проверки уточненных деклараций и приложенных к ним документов. В результате этих проверок были выявлены иные нарушения, не указанные в акте выездной проверки, но отраженные в решении.

Теперь с вердиктом арбитров не согласилась инспекция. Судебная коллегия по экономическим спорам ВС РФ ее поддержала. Возражения предпринимателя, объем и характер представленных им документов и уточненных деклараций позволили налоговому органу в ходе дополнительных мероприятий налогового контроля, назначенных в соответствии с п. 6 ст. 101 НК РФ, установить фактические налоговые обязательства проверяемого лица, уменьшив тем самым подлежащие доначислению в соответствии с актом выездной проверки суммы налогов. Каких-либо доводов, опровергающих установленный налоговиками размер недоимки, плательщик не представил. Значит, его права не были нарушены.

В.М.Снегирев

Эксперт журнала

«Налоговая проверка»