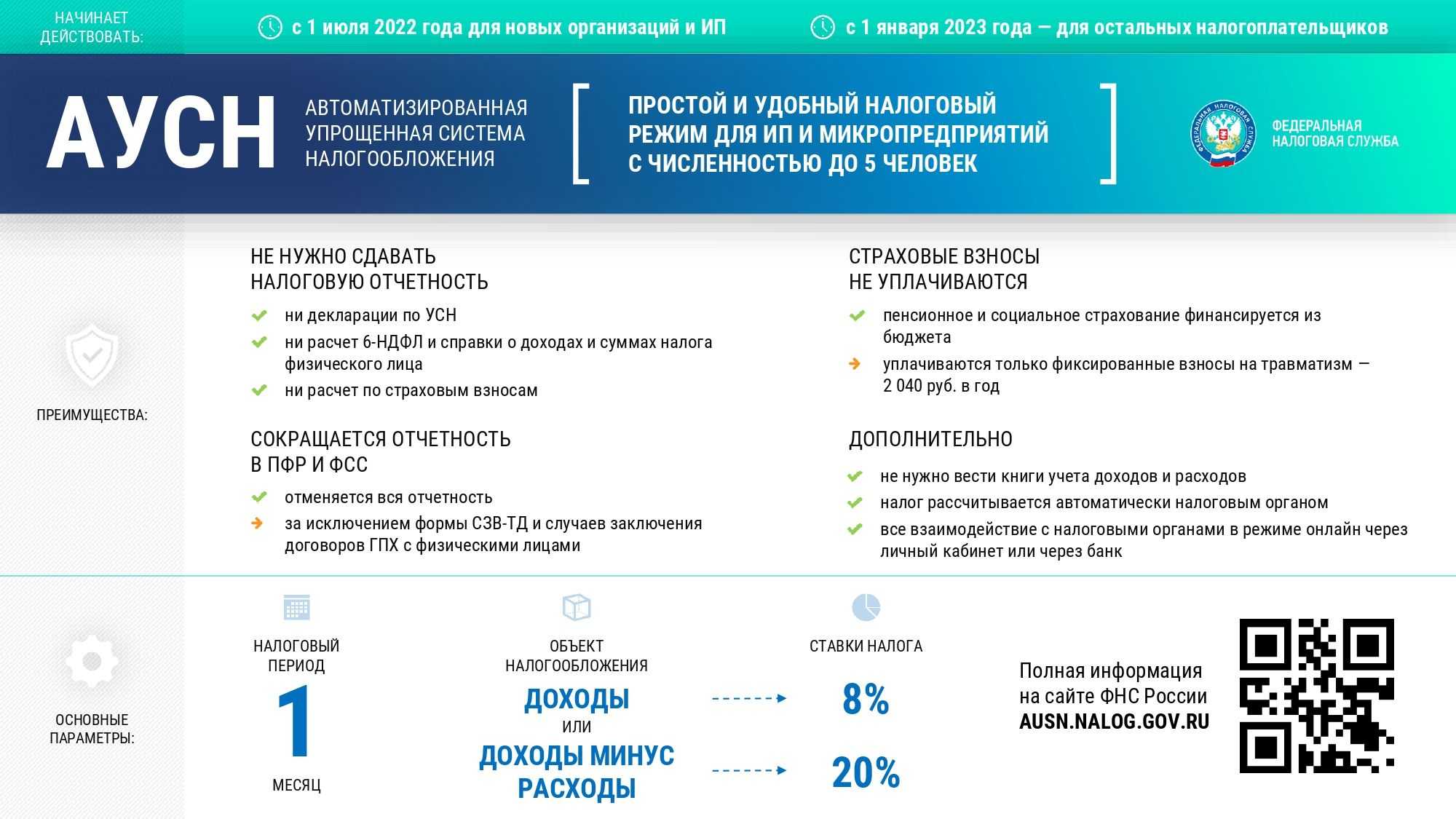

Что представляют собой налоговые каникулы для предпринимателей

Каникулы — это период времени, на который происходит освобождение от каких-либо обязанностей. Для школы это будет отдых от занятий, а в сфере кредитования — временная рассрочка или отсрочка по платежам. Каникулы предусмотрены и налоговым законодательством. Льготным периодом могут воспользоваться предприниматели, прошедшие регистрацию и вставшие на учет в ИФНС. Данная мера поддержки ИП доступна только в регионах, принявших свой закон по этому вопросу.

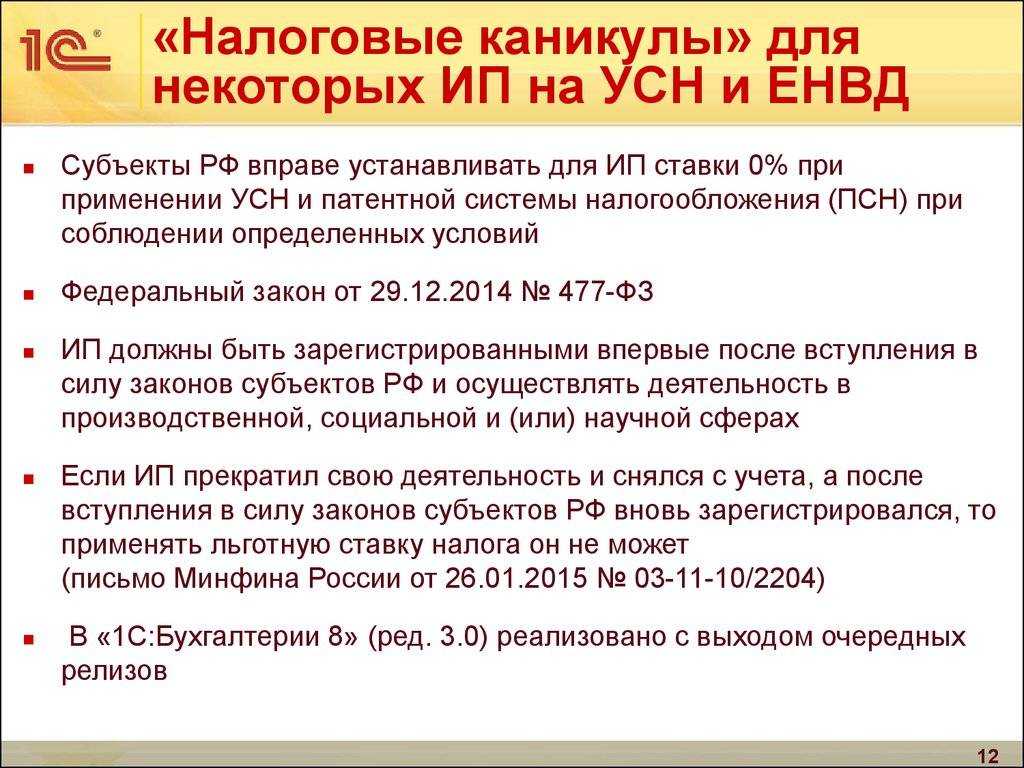

Налоговые каникулы — это льготный период для ИП на патенте или упрощенке, при котором можно использовать нулевую ставку налогообложения

Каникулы даются только по отдельным направлениям деятельности УСН и патента (производство, бытовое обслуживание и социальная сфера, и т.д.). Точные основания для получения льготного периода определяются нормативными актами регионов. Во время действия налоговых каникул ИП может подать заявление на прекращение деятельности.

Общие правила предоставления налоговых каникул для ИП заключаются в следующем:

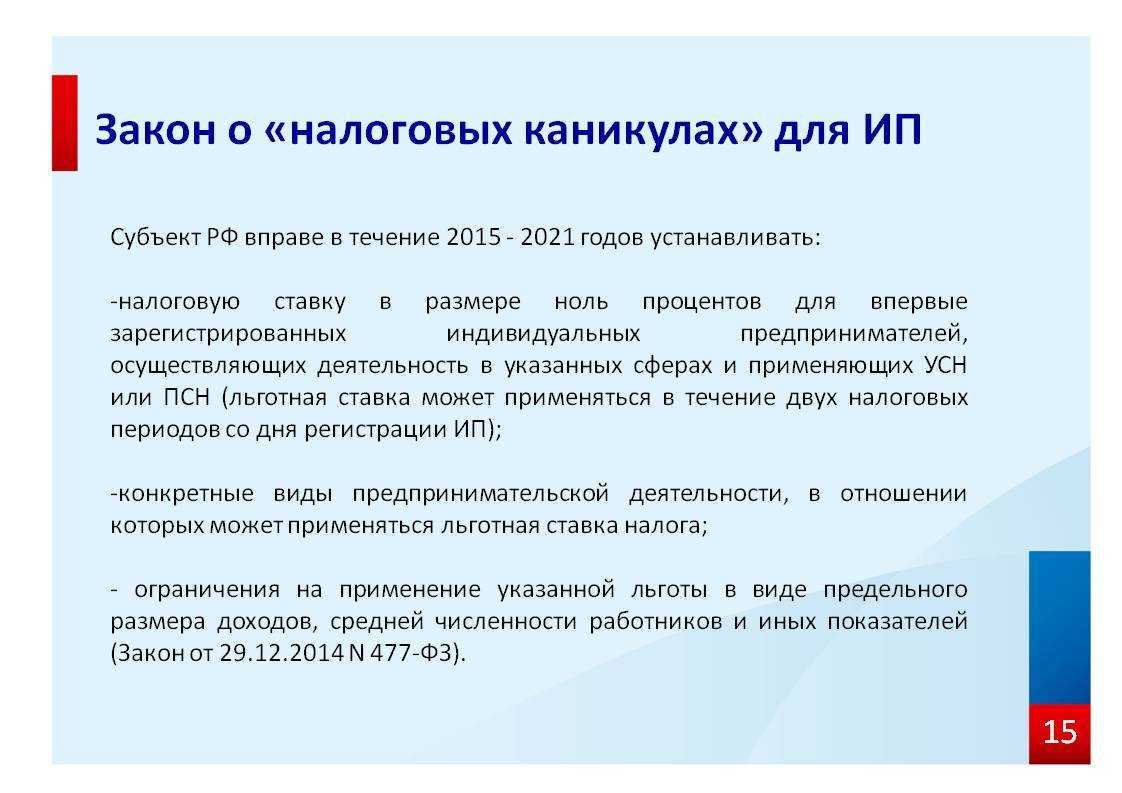

- в НК РФ указано, что регионы могут принять и использовать свои нормативные акты о льготных периодах вплоть до конца 2024 года (на 2025 и последующие годы программу могут продлить, если такие поправки примет Госдума РФ);

- суть налоговых каникул заключается в возможности использования нулевой ставки по основному режиму налогообложения (УСН или патент);

- точные основания для использования льготы определяются по законодательству региона, причем орган власти субъекта РФ может вообще не вводить каникулы на своей территории.

Работа на налоговых каникулах не означает, что ИП полностью освободят от платежей в бюджет. Например, даже при использовании льготы придется платить страховые взносы за себя и персонал. Также могут возникнуть налоговые обязательства, не подпадающие под режим УСН или патентной схемы. По ним применяются специальные правила налогообложения.

Если предоставление каникул предусмотрено нормативным актом региона, ими можно пользоваться в уведомительном порядке. Для этого при сдаче отчетности необходимо указать нулевую ставку и основания для ее применения. Иные правила применяются для патентной схемы. Для работы на патенте ИП подает в налоговый орган заявление, где нужно указать о соответствии условиям налоговых каникул.

Нужно ли сдавать во время налоговых каникул для ИП нулевую декларацию? Спросите юриста

На какой срок вводятся

Согласно НК РФ, налоговые каникулы могут предоставляться не более, чем на 2 отчетных периода (года). Но все зависит от положений законодательства региона. Субъект РФ может вообще не вводить такую льготу на своей территории, либо не продлить ее на следующий год. Если каникулы введены, то ИП может применять нулевую ставку пока соответствует условиям программы.

Важный нюанс есть для использования льготы при работе на патентной схеме. Максимальный срок действия патента составляет 12 месяцев. До его истечения нужно подавать новое заявление о продлении деятельности на патентном режиме. Чтобы использовать каникулы с нулевой ставкой, между периодами работы на патенте не должно быть перерывов.

Кто может получить

По программе налоговых каникул от платежей в бюджет освобождают вновь зарегистрированных предпринимателей. Это могут быть:

- лица, оформившие новое ИП до принятия регионального закона о налоговых каникулах (даже если у них было закрыто предпринимательство до этого момента);

- граждане, впервые зарегистрированные индивидуальными предпринимателями.

Но одного только факта регистрации нового ИП недостаточно, чтобы претендовать на нулевую ставку по налоговым каникулам. Необходимо подтвердить соответствие ряду иных требований. Например, это будут виды и подвиды льготной деятельности (их не очень много). Также регион может ввести ограничения по максимальной численности персонала. Подробнее обо всех условиях, при которых ИП освобождается от уплаты налогов на УСН и патенте, расскажем ниже.

- Мораторий на проверки индивидуальных предпринимателей

- Нулевая декларация для ИП: когда нужно сдавать, как правильно заполнить

- Если ликвидировали ИП, можно ли его открыть снова

Расчеты взносов

На 2024 год и последующие два правительство установило размер единых тарифов страхования. Напомним, что ставка в пределах установленной величины составляет 30%, выше предельного значения 15,1%. Как показывает тенденция, произойдет постепенное повышение максимальной суммы:

| Год | Единая предельная величина базы страховых отчислений, млн.руб |

| 2023 | 1,917 |

| 2024 | 2,12 |

| 2025 | 2,267 |

| 2026 | 2,417 |

База рассчитывается как произведение прогнозируемого среднего значения заработка на год и коэффициента 2,3. Следовательно, ее величина зависит от изменения зарплат.

Сумму списания со счета налогоплательщика ФНС определяет в соответствии с поданной им декларацией.

Страховые взносы для ИП на патенте в 2024 году

ИП на ПСН являются плательщикам страховых взносов за себя по обязательному пенсионному и медицинскому страхованию.

Если граждан зарегистрировался в качестве ИП в течение 2024 года либо был снят с учета в ЕГРИП до истечения налогового периода (календарного года), то размер страховых взносов для предпринимателя рассчитывается пропорционально периоду пребывания на учете в ЕГРИП:

СтрВзнИП на ПСН= (ФиксВзносОПС + ФиксВзносОМС) / 12 мес. * ПериодИП,

где ФиксВзносОПС – фиксированный взнос на обязательное пенсионное страхование (ОПС);ФиксВзносОМС – фиксированный взнос на обязательное медицинское страхование (ОМС);ПериодИП – период деятельности ИП (пребывание на учете в ЕГРИП) в календарных месяцах.

Предприниматели на патенте, чей доход по итогам 2024 года превысил 300.000 руб., также уплачивают дополнительный взнос в размере 1% от разницы между фактическим доходом и установленной величиной 300.000 руб.

ИП на ПСН, имеющие наемный работников, помимо взносов за себя, также выплачивает суммы по обязательному страхованию сотрудников, рассчитывая размеры платежей согласно тарифам ст. 426 НК РФ.

Таблица с консолидированной информацией о суммах страховых взносов, уплачиваемых ИП на патенте в 2024 году за себя и за работников – ниже.

| Виды обязательного страхования ИП на патенте | ОПС (обязательное пенсионное страхование) | ОМС (обязательное медицинское страхование) | ОСС (обязательное социальное страхование) | |

| Страховые взносы ИП на ПСН за себя | Размер страховых взносов в 2024 году | 29.354 руб. | 6.884 руб. | Оплата взносов в ФСС для ИП на ПСН не предусмотрена |

| Срок уплаты | До 31.12.2024 года | До 31.12.2024 года | ||

| Отчетность | Отчетность по страховым взносам для ИП на ПСН не предусмотрена | |||

| Страховые взносы ИП на ПСН за работников | Размер страховых взносов в 2024 году | Базовый тариф – 22% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 10% при превышении предельной величины налогообложения 1.150.000 руб. | Тариф – 5,1% от суммы дохода, выплачиваемой работникам. Дополнительный тариф и предельная величина налогообложения не предусмотрена | Базовый тариф – 2,9% от суммы дохода, выплачиваемой работникам. Дополнительный тариф – 0% при превышении предельной величины налогообложения 865.000 руб. |

| Срок уплаты | Ежемесячно до 15-го числа месяца, следующего за отчетным периодом (календарным месяцем) | |||

| Отчетность |

|

Нужно ли вести учёт на каникулах

В Порядке заполнения КУДиР, утвержденном Приказом Министерства финансов РФ №135н, говорится, что владельцы бизнеса должны вести непрерывный, полный, достоверный учёт данных, по которым исчисляется база для уплаты налогов. На налоговых каникулах в этом как будто нет необходимости – при любых результатах деятельности налог составит 0 рублей. Так зачем отмечать показатели и вести учёт? Есть ли у предпринимателей законное право вообще не вести книгу учета доходов и расходов?

В действующих законных актах об этом прямо не говорится. Но рекомендуется всё же оформить и исправно вести КУДиР, потому что это полезно для самого предпринимателя. Причин несколько:

- В порядке заполнения книги нет указания на то, что предприниматель освобождается от её ведения во время налоговых каникул. А вот обязанность её вести там прописана.

- Отсутствие книги учёта доходов и расходов – серьёзное нарушение. Если инспекторы во время проверки обнаружат, что у ИП нет КУДиР, ему могут выписать штраф на сумму 10 тысяч рублей в соответствии со статьей 120 Налогового кодекса.

В конце концов, информация из КУДиР полезна для самого ИП – данные учёта могут помочь ему в спорах с инспекторами. Например, у регионов есть свои ограничения по доходам для права воспользоваться каникулами для ИП. Если предприниматель их превысит, его лишат права на освобождение от налогов. С данными учёта на руках у ИП получится доказать, что не нарушал региональный закон и может работать по нулевой ставке.

Это касается и условия о 70% от льготной деятельности – с заполненной КУДиР предприниматель всегда сохранит за собой возможность поработать без налогов.

Легко и быстро зарегистрировать ИП можно с помощью сервиса подготовки документов «Моё дело». Просто введите свои данные, и система сформирует вам полный пакет документов, необходимый для регистрации, а также квитанцию для оплаты госпошлины. После регистрации сервис бухгалтерии «Моё дело» станет надежным помощником в бизнесе. Вы сможете готовить отчёты, производить расчёты с бюджетом, формировать первичные документы, взаимодействовать с налоговыми и другими органами. Узнайте больше о возможностях сервиса в течение бесплатного пробного периода.

А если регистрация произошла не впервые?

Может сложиться и такая ситуация – индивидуальный предприниматель прекратил деятельность по любой причине, был снят с налогового учета, но возобновил деятельность уже в период налоговых каникул. Сможет ли он тоже воспользоваться льготами?

Минфин ранее однозначно отвечал на этот вопрос – нет, не сможет, поскольку налоговая ставка 0% может быть применена только для индивидуальных предпринимателей, которые зарегистрированы впервые. Тем не менее, судебная практика по этому вопросу не отличалась единообразием.

Все точки над «i» в спорах поставил Верховный суд. Он подтвердил, что в описанной выше ситуации предприниматель может уйти на налоговые каникулы – это следует из ряда положений НК РФ. Верховный суд отметил, что иной подход к налоговым льготам не отвечает базовому принципу равенства налогоплательщиков между собой и приводит к дифференциации прав определенной категории граждан.

Сложности могут возникнуть разве что в ситуации, когда ИП осуществлял деятельность в период налоговых каникул, воспользовался правом уйти на налоговые каникулы, затем прекратил свою деятельность, но возобновил – притом, что период действия льгот еще не закончился на законодательном уровне. Минфин говорит о том, что в такой ситуации права на нулевую налоговую ставку не возникает.

Также стоит обратить внимание на то, что, если предприниматель прекращает свою работу на спецрежиме, то он лишается и права на налоговые каникулы. Особенно это актуально для тех ИП, которые работают на патентах. . Если бизнесмен так или иначе нарушал условия, которые позволяли ему уйти на налоговые каникулы, то налоги придется пересчитать, а затем уплатить в соответствии с общими условиями за весь обозначенный период.

Если бизнесмен так или иначе нарушал условия, которые позволяли ему уйти на налоговые каникулы, то налоги придется пересчитать, а затем уплатить в соответствии с общими условиями за весь обозначенный период.

Бухгалтеру, работающему как на ИП, так и на юридическое лицо, бывает сложно разобраться в тонкостях законодательства, а огромная финансовая ответственность добавляет трудностей в работе этого специалиста. Тем не менее, предупрежден – значит, вооружен. При регулярном обучении, прохождении курсов повышения квалификации бухгалтер будет важен и ценен для любой компании, что, конечно, отразится на его карьере и заработной плате. Пройти курсы профессиональной переподготовки по бухгалтерскому и налоговому учету предлагаем у нас!

Обучение в НИПКЭФ проходит в удобном формате онлайн, а это значит, что студенты получают новую специальность или углубляются в знания по своей профессии без отрыва от работы или параллельно с учебой в вузе!

Программа 1764

С 2019 года работает программа льготного кредитования, реализуемая в соответствии с постановлением Правительства № 1764. Сейчас она уже стала неотъемлемым инструментом успешного развития бизнеса. В программе могут участвовать малые и средние предприятия из разных отраслей экономики.

Воспользоваться льготными кредитами могут также ИП и самозанятые. Программа реализуется Минэкономразвития в рамках национального проекта по развитию малого и среднего предпринимательства.

Рассмотрим, в чем ее привлекательность для МСП.

Кто может обратиться за кредитованием

Представители бизнеса, находящиеся в реестре субъектов малого и среднего предпринимательства, а также самозанятые и индивидуальные предприниматели, дополнительно быть налоговым резидентом, зарегистрирован на территории РФ, не находиться в процедуре ликвидации или банкротства, не владеть и не иметь в составе учредителей компаний крупного бизнеса (не МСП по 209-ФЗ) с долей более 25%.

На какие цели можно направить льготный кредит

Заемные средства можно направить на инвестиционные цели, пополнить оборотные средства, рефинансировать уже действующий кредит или пустить на развитие предпринимательской деятельности.

В зависимости от выбранной цели будут меняться и условия предоставления кредита.

Если вы хотите развивать бизнес – купить новое оборудование, помещение, сделать реконструкцию всего производства, то вам доступен кредит в сумме от 500 тыс. до 2 млрд рублей со сроком погашения до 10 лет. При этом льготная ставка предоставляется на 5 лет. Кстати, есть приятный бонус – вам могут открыть кредитную линию с удобным графиком погашения.

Для того чтобы пополнить оборотные средства, вы можете рассчитывать на кредит суммой от 500 тыс. до 200 млн рублей для микропредприятий и до 500 млн рублей для малых и средних предприятий. Срок погашения кредита составит максимум 3 года, и вам также, как и в предыдущем варианте, помогут подобрать наиболее оптимальные условия по обслуживанию и погашению долга.

На развитие предпринимательской деятельности можно получить от 500 тыс. до 10 млн рублей на срок до 3-х лет. Можно открыть кредитную линию или оформить единоразовый кредит. Именно этот вид кредита пользуется особенной популярностью у индивидуальных предпринимателей и микропредприятий, так как по программе нет требований к цели кредитования и осуществляемому виду деятельности.

В текущей редакции программа будет доступна до конца 2024 года. Но это не значит, что с 2025 года льготные ставки отменят, до конца 2024 года планируется выдача льготных кредитов, а льготная ставка сохранится и по истечении указанного периода на условиях, предусмотренных Постановлением и кредитным договором.

Процентная ставка по кредиту на текущий момент составляет не более 11% годовых, а если кредитоваться на инвестиционные цели по совмещенной программе, то ставка не превысит 4%.

Ак Барс Банк всегда активно поддерживает малое и среднее предпринимательство и является участником всех основных государственных программ. Программа 1764 не исключение, оформить заявку можно уже сейчас

В 2023 году Корпорация МСП немного скорректировала условия совмещенной программы ПСК МСП + 1764 под сложившиеся условия.

Другие меры поддержки

Мораторий на налоговые проверки

Налоговая служба выездные, в том числе повторные, налоговые проверки IT-компаний до 3 марта 2025 года. Это касается мероприятий, связанных с проверкой кассовых операций, подсчётом выручки и так далее.

Но проверки возможны в исключительных случаях:

- если поступила жалоба на компанию от сотрудника или клиента;

- если есть подозрения, что компания нарушает закон.

Ускоренный порядок возмещения НДС

До конца 2025 года почти все ИП и компании смогут возвращать НДС по ускоренной схеме, то есть не дожидаясь камеральной проверки. Исключение составят компании, которые проходят процедуру банкротства, ликвидации или реорганизации.

Как получить льготу: подать в налоговую декларацию по НДС и заявление на возмещение налога. Ведомство проверит документы, и в течение пяти дней налоговики переведут деньги на единый налоговый счёт (ЕНС).

Гранты и налоговые льготы — серьёзное подспорье для небольших компаний. Дополнительные знания и мотивация тоже не будут лишними для предпринимателей. Большая подборка бизнес-литературы — в сервисе Строки: в обычном текстовом, аудио- и экспресс-форматах.

Налоговые льготы

НДС 0% для гостинично-туристического бизнеса

Гостиницы, кемпинги, яхт-клубы и арендодатели туристических объектов от уплаты НДС до 30 июня 2027 года. Льгота также распространяется на новые туристические компании — они могут не платить НДС в течение пяти лет после регистрации бизнеса.

Чтобы получить льготу, нужно предоставить в налоговую отчёт о доходах, полученных за оказание услуг по предоставлению мест временного проживания.

Нулевая ставка по налогу на прибыль для IT-компаний

В 2024 году продолжит действовать по уплате налога на прибыль для аккредитованных IT-компаний, доход которых от профильной деятельности составляет не менее 70%. Ранее для них действовала налоговая ставка 3%.

Налоговые каникулы для новых ИП

Налоговые каникулы — это срок, в течение которого предпринимателю не платить налог при УСН или не оплачивать патент. Но только при условии, что соответствующее послабление разрешили региональные власти.

Срок действия каникул:

- два года для УСН;

- два периода действия патента для ПСН.

Программа продлится до конца 2024 года. Подавать какие-либо заявления или уведомления в налоговую, чтобы воспользоваться льготой, не нужно. Достаточно при подаче годовой декларации по УСН указать в ней ставку 0%.

Компании освободят от НДС ввозимого оборудования

В 2024 году можно будет ввозить в Россию оборудование, аналогов которому нет в стране, и за него НДС. Перечень оборудования регулярно обновляется, посмотреть его можно в Постановлении Правительства .

Как узнать о льготах в своем регионе

В рамках налоговых каникул предприниматели могут получить ряд льгот и преимуществ, освобождаясь от уплаты налогов в определенный период времени. Однако для того чтобы воспользоваться такими льготами, необходимо знать, какие именно льготы действуют в вашем регионе.

Как узнать о региональных налоговых каникулах? Во-первых, обратитесь к налоговым органам вашего региона. Они смогут предоставить вам информацию о том, какие льготы действуют и какие условия нужно выполнить, чтобы получить их. Во-вторых, вы можете изучить законодательство вашего региона, где обычно указываются все действующие налоговые льготы.

Например, в регионах России часто действует льготная ставка налога на прибыль для начинающих предпринимателей или налоговые каникулы по уплате налога на имущество. Также могут быть предоставлены льготы по уплате налогов для предприятий, занимающихся определенными видами деятельности, например, производством молочной продукции или изготовлением товаров для детей.

Чтобы узнать о льготах в своем регионе, вы можете обратиться к налоговым органам или изучить информацию на их официальных сайтах. Также полезно изучить опыт других предпринимателей, которые уже воспользовались налоговыми льготами в вашем регионе.

Пример конкретного регионального налогового льготного режима

Для примера рассмотрим режим налоговых каникул для предпринимателей, попадающих под УСН-декларацию в Московской области. В рамках этого режима предприниматели могут воспользоваться нулевой ставкой налогов на прибыль в течение 3 лет. Для этого предприниматель должен подать соответствующее заявление и учесть все условия и требования, связанные с этим режимом.

Важно отметить, что льготы в рамках налоговых каникул могут быть разными в разных регионах. Поэтому для получения дополнительной информации о льготах в вашем регионе рекомендуется обратиться к налоговым органам или изучить официальные источники информации

Единый платеж налогоплательщиков (ЕНП)

С 2023 года действует новая система для налогоплательщиков, открывших ИП. Теперь все средства перечисляются на единый счет, откуда ФНС самостоятельно распределяет их. Счет привязан к ИНН. Деньги могут быть перечислены в установленные законодательством сроки или заранее. Во втором случае может образоваться переплата. Переплаченные средства по желанию можно вернуть.

Схема действует с 2023 года для ИП, уплачивающих средства за себя, и нанимателей, отчисляющих обязательные выплаты за работников.

Через новый счет появляется возможность распределения денег на налоги, штрафы, пени, страховые взносы, авансы, недоимки.

Баланс счета может находиться в трех состояниях в зависимости от необходимых списаний: положительном, нулевом и отрицательном. В последнем случае образуется задолженность, о которой ФНС проинформирует налогоплательщика. В случае неразрешения ситуации лицо будет занесено в соответствующий реестр.

Кому доступны налоговые каникулы при открытии ИП

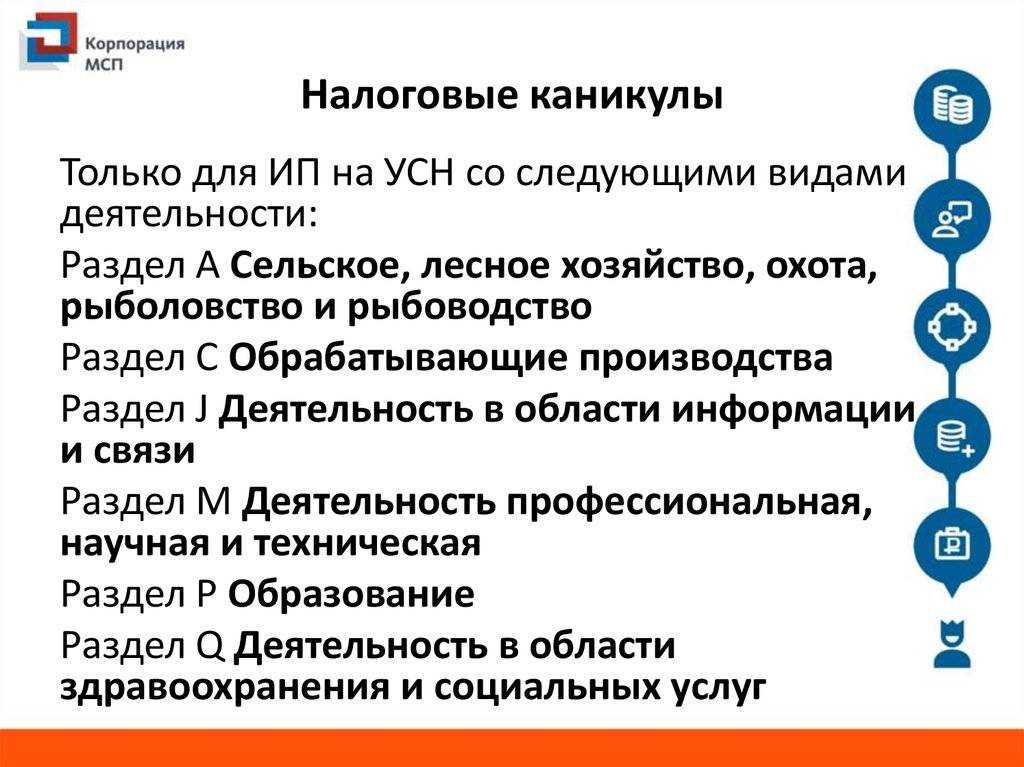

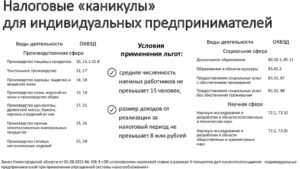

Освобождение от налогов действует при применении УСН — упрощенной системы налогообложения, и ПСН – патентной системы. При этом бизнесмены, претендующие на нулевую ставку согласно статьям 346.20 и 346.50 НК РФ, должны заниматься:

- производством;

- социальной деятельностью;

- научной деятельностью;

- оказывать бытовые услуги населению.

Можно параллельно заниматься и чем-то другим, но доля доходов предпринимателей в указанных сферах должна составлять не менее 70% от общего объёма доходов.

Но даже при соблюдении всех этих условий льгота дается не навсегда, а на срок до двух налоговых периодов.

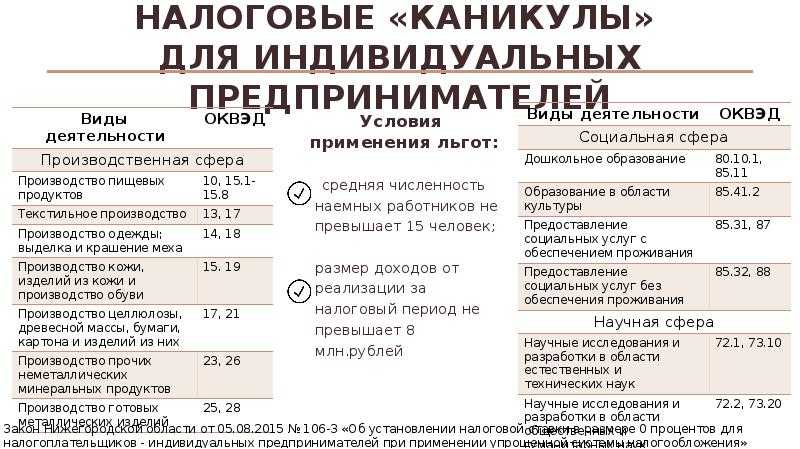

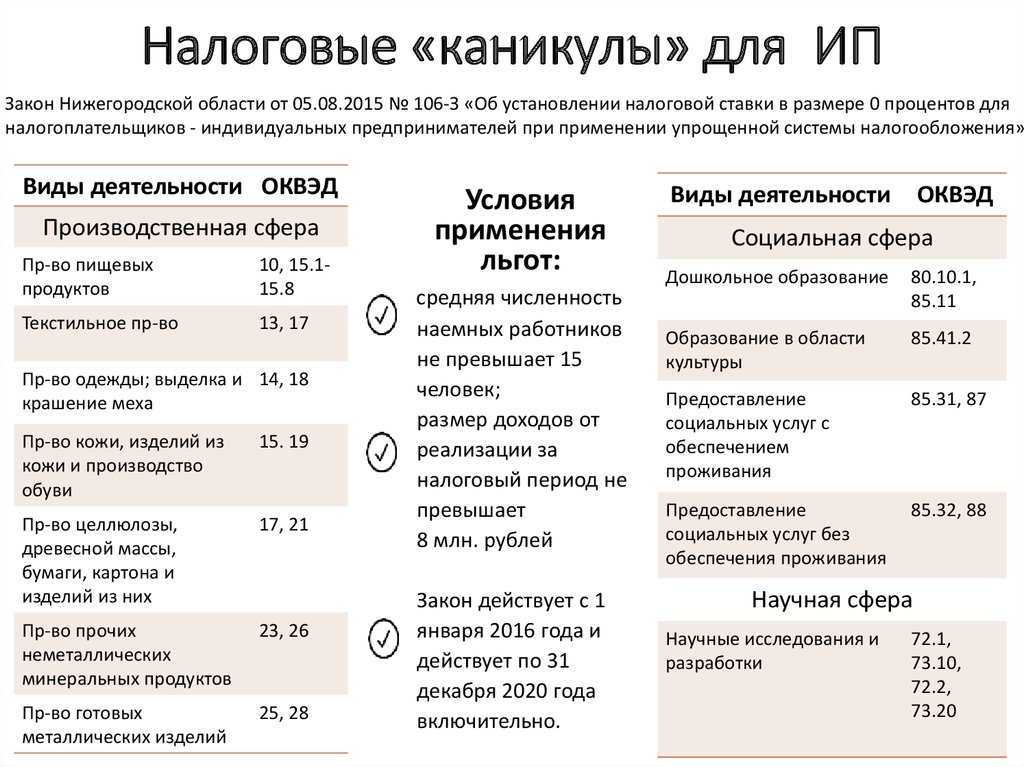

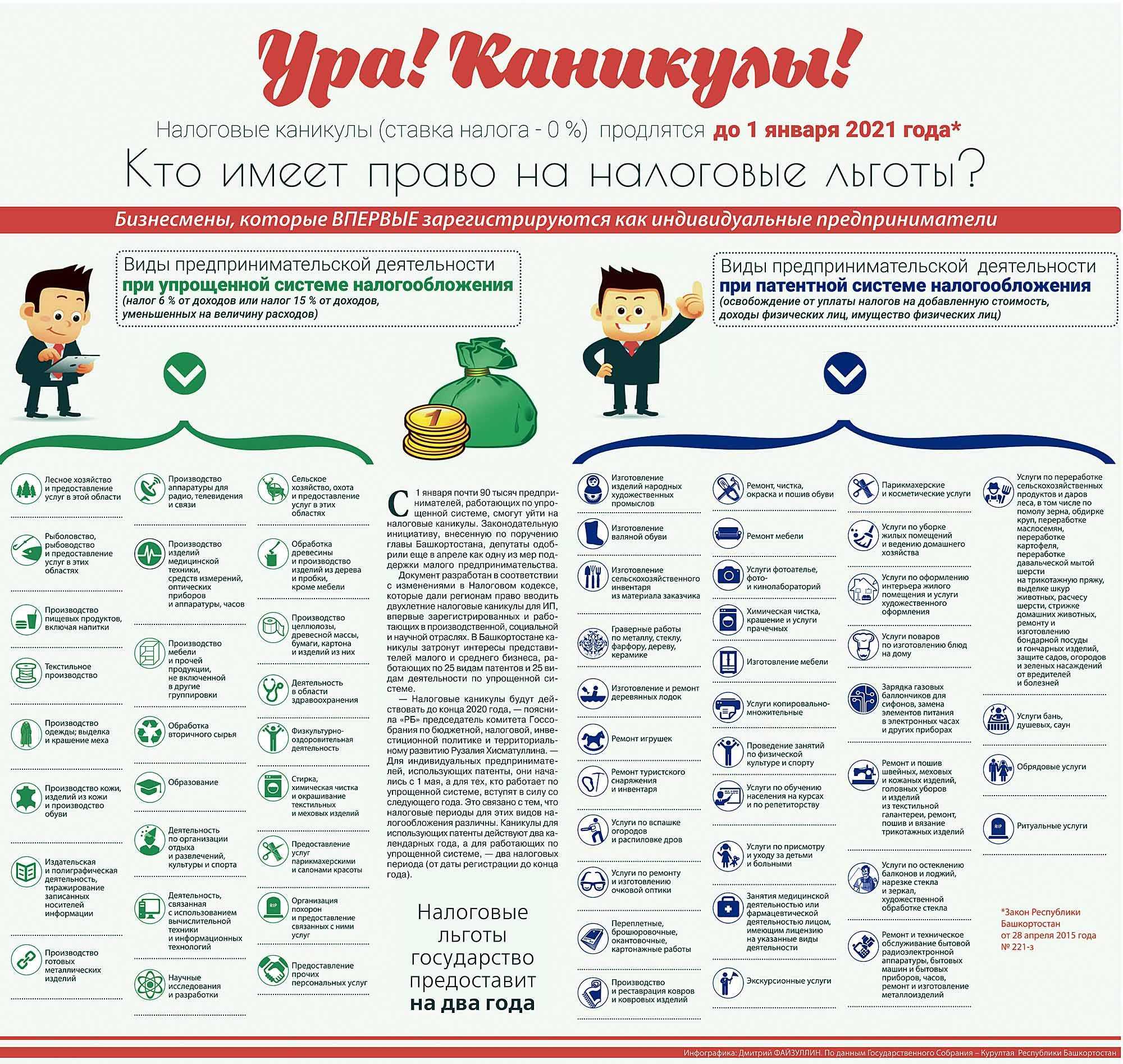

Конкретные виды деятельности с кодами ОКВЭД, для которых действуют налоговые каникулы, и сроки предоставления льготы определяются законодательным органом региона, в котором работает предприниматель. Этим законом местные власти могут дополнительно ввести ограничения на:

- среднее число работников в течение года;

- предельную сумму годового дохода.

Где найти информацию по своему региону? Всё есть на сайте Минфина. Там собрана и регулярно обновляется информация о принятых регионами законах о налоговых каникулах

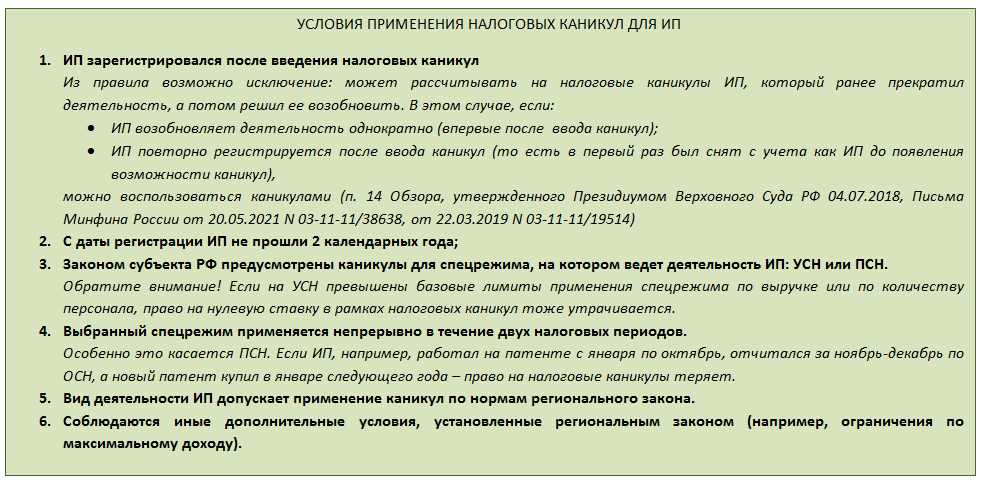

Обратите внимание на дату их принятия – ИП, который хочет воспользоваться льготой, должен оформить предпринимательство позже. Например, Законы Волгоградской области приняты 14.07.2015 г

для ИП по УСН, и 17.09.2015 г. для ИП по ПСН. Значит льгота для предпринимателей, оформивших бизнес раньше этих сроков, увы, не действует.

Другое важное условие – предприниматель должен быть вновь зарегистрированным. Для получения льготы предпринимательство нужно оформлять в первый раз

В 2022 году круг лиц, которые вправе рассчитывать на освобождение от налогов, расширили. Согласно статье 346.20 Налогового кодекса, их получают отели, хостелы, гостиницы – все, кто предоставляет людям временное жильё.

Много вопросов возникает о том, кого можно считать новыми ИП. Есть ли такая возможность у ранее зарегистрированных ИП, которые закрыли предпринимательство и позже открыли его снова? Ответ: могут, если они возобновили предпринимательскую деятельность после того, как закон о применении налоговых каникул в их регионе вступил в силу, а первое предпринимательство закрыли до ввода закона.

Налоговые каникулы для ИП

Отдельные субъекты РФ имеют право на предоставление налоговых каникул до 1.01.2025 года. Право действует на основе ФЗ 67 от 26.03.2022 года. Такая услуга появилась еще в 2015 году, и ее не раз продлевали. Воспользоваться послаблением имеют право ИП, открывшие бизнес не позднее двух лет с момента вступления документа в силу, а также те, кто восстановил в этот период ранее действовавший бизнес. Услуга доступна для патента и упрощенки по следующим направлениям деятельности:

| Вид системы налогообложения | Сфера деятельности |

| УНС | производственная, социальная, научная, бытовая, жилищная |

| ПНС | производственная, социальная, научная, бытовая |

Еще одним условием является доля прибыли по данным направлениям деятельности не ниже 70%.

Не все регионы предоставляют возможность уплаты средств по нулевой ставке. При этом предприятие должно быть зарегистрировано также в этом субъекте. Узнать, действуют ли каникулы в конкретном регионе, можно, обратившись к актуальным нормативным актам.

Оформлять данную услугу никак не нужно. Предприниматель должен подать декларацию, указав в ней процентную ставку 0%. Каникулы касаются лишь перечислений за прибыль, на транспортные, земельные, акцизные начисления они не распространяются.

Что такое налоговые каникулы

Чтобы приступить к рассмотрению важных вопросов по теме, стоит сначала дать определение понятия. Итак, налоговые каникулы – это период применения льгот для предпринимателей, во время которого бизнесмены освобождаются от налогообложения.

Законодательно, применение НК для предпринимателей было установлено в начале 2015 года, когда бизнесмены особенно нуждались в поддержке со стороны государства. Суть налоговых каникул для новых ИП заключалась в том, что бизнесменам представлялась возможность производить налоговые начисления по нулевой ставке в течение определенного срока.

Применение налоговых каникул для начинающих предпринимателей заключается в следующем:

- освобождение от выплаты отдельного вида налога (зачастую это налог на прибыль);

- снижение процентной ставки налоговых выплат на определенное количество времени;

- сочетание обеих форм поощрения (например, первые 2 года предприниматель не платил определенный налог вовсе, а следующие 2 года налоговая выплата снизится на 60%).

С одной стороны, у принятого решения было немало преимуществ как для предприятий, так и для государства. Предприниматели вкладывают деньги в развитие предприятий, создают инновационные продукты и повышают свою производительность. Государство же получает выгоду в виде притока инвестиций, а также повышает занятость, создавая дополнительные рабочие места.

Однако с другой стороны — у предложенного проекта были и свои минусы. Хотя данное право предпринимателям и предоставлялось, но воспользоваться налоговыми каникулами при повторной регистрации ИП уже не могли. Возможность была разовой. Для предприятий такой вид льготы не действовал, да и для предпринимателей преференции ограничивались лишь отсутствием налоговых платежей. В ПФР и во внебюджетные фонды все положенные суммы должны были обязательно уплачиваться.

Денежная помощь

Гранты для молодых предпринимателей

Молодые люди от 14 до 25 лет, которые зарегистрированы в качестве ИП или являются учредителями коммерческих организаций, могут получить денежные гранты на развитие бизнеса. Сумма поддержки — от 100 000 до 500 000 рублей. Бизнесмены из Арктической зоны могут получить ещё больше — до миллиона рублей.

Получить грант могут даже несовершеннолетние предприниматели — но в этом случае потребуется разрешение от родителей.

Получатель гранта должен соответствовать следующим критериям:

- не иметь долгов перед налоговой больше чем на 1 000 рублей;

- окончить программу обучения основам предпринимательства в центре «Мой бизнес» или на сайте Корпорации МСП (Федеральной корпорации по развитию малого и среднего предпринимательства);

- самостоятельно вложить в развитие проекта минимум 25% от его стоимости (не обязательно использовать личные средства, претенденты могут воспользоваться кредитами).

Грант можно потратить на оплату аренды офисов и помещений, которые нужны для бизнеса, оплату услуг связи, покупку программного обеспечения, техники, сырья, материалов для производства товаров и многое другое. Полный список расходов можно посмотреть в .

Программа работает во всех регионах, кроме Москвы.

Как получить: подготовить бизнес-план и подать заявку на получение гранта в региональное министерство экономического развития или экономический департамент по месту регистрации бизнеса.

Получатель обязан отчитаться перед ведомством, выдавшим деньги, о том, как потратил грант.

Деньги за трудоустройство молодёжи

Предприниматели или небольшие компании, которые возьмут в штат сотрудников моложе 30 лет, могут получить .

Сумма субсидии такая:

три размера МРОТ × районный коэффициент × сумма страховых взносов за каждого принятого сотрудника.

Деньги будут перечислять частями: первый платёж поступит через месяц после принятия нового сотрудника на работу, следующий — через три месяца и последний — через полгода.

Чтобы получить субсидию, работодателю нужно:

- Разместить вакансии на платформе «».

- Принять на работу подходящих кандидатов.

- Через месяц подать о предоставлении субсидии в Социальный фонд РФ (СФР).

- Дождаться решения СФР (обычно на это уходит до десяти дней) и, если всё в порядке, ждать поступления денег.

Материал по теме

ОКВЭД: как расшифровывается и что это такое?

Основания для предоставления налоговых каникул

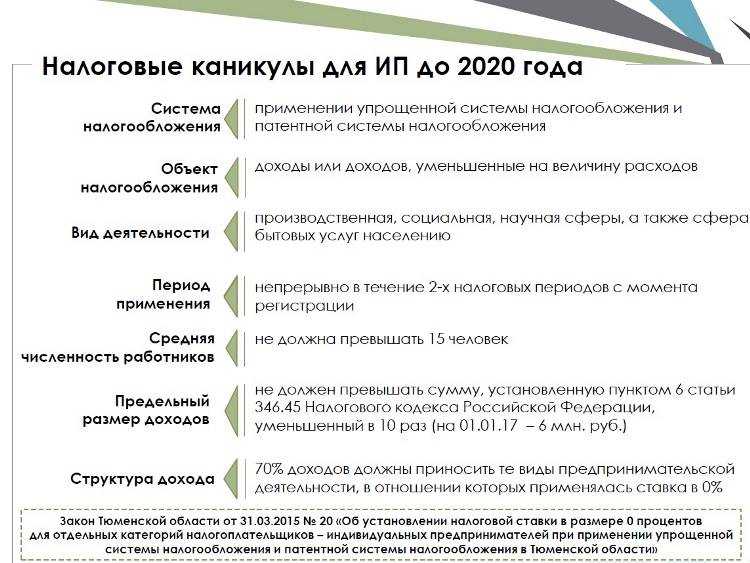

В НК РФ перечислены общие условия, при которых предприниматель может получить налоговые каникулы. Кроме самого факта регистрации нового ИП, в перечень оснований входит:

- схема налогообложения — только упрощенка или патент (на такие режимы, как ОСНО или ЕСХН, каникулы не предоставляются);

- общий объем доходов от льготных видов деятельности — он не может быть ниже 70% от совокупного размера прибыли;

- длительность периода каникул — субъект РФ может ввести правило о получении льготы только на 1 год.

Регионам дано право уточнять виды деятельности для применения налоговых каникул, вводить ограничения по численности персонала ИП (например, не более 15 человек). Также орган власти субъекта РФ вправе уменьшить предельный размер дохода от основной деятельности предпринимателя на упрощенке (не более, чем в 10 раз). Это может напрямую влиять на основания для использования нулевой ставки.

Подтвердить, что доход от основной деятельности превышает 70% от общей выручки, нужно отчетными документами. Приведем пример, если ИП получит налоговые каникулы при работе в социальной сфере. Если совокупный доход от этой деятельности составит менее 70% от общей выручки (реализация обычных товаров и услуг), то нулевую ставку применять нельзя.

При работе по патентной схеме налогообложения

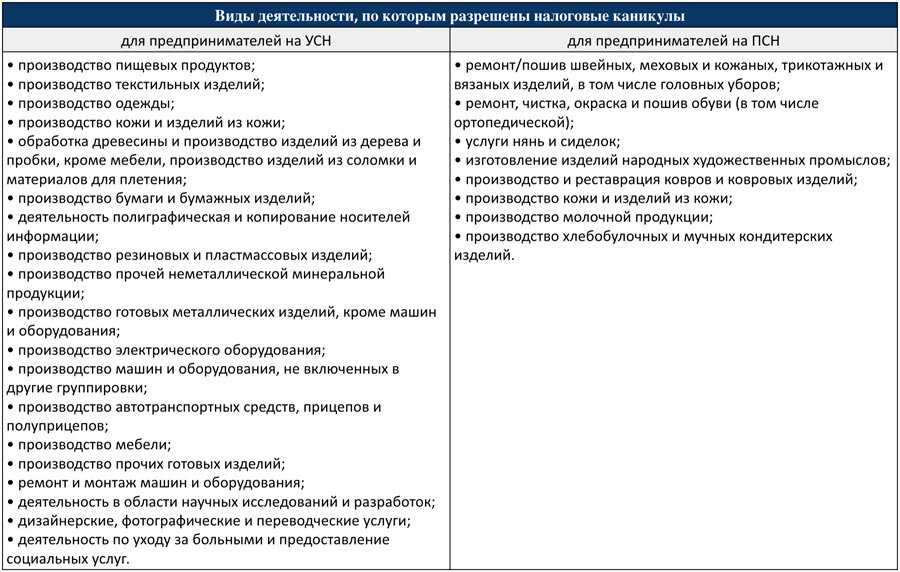

Согласно ст. 346.50 НК РФ, предприниматель на патенте может претендовать на каникулы, если работает в следующих сферах:

- бытовое обслуживание населения;

- научная деятельность;

- выполнение работ (услуг) и продажа товаров в социальной сфере;

- производственная деятельность.

Эти общие виды регионы уточняют со ссылками на соответствующие разделы и коды ОКВЭД. Поэтому точный список видов деятельности для использования налоговых каникул может отличаться для ИП из разных областей, краев и республик России, городов федерального значения.

Может ли получить каникулы точка общепита, отрытая в форме ИП, например, на Курильских островах?

Для предпринимателей на УСН

Налоговые каникулы на упрощенке дают в тех же сферах деятельности, что и на патентной схеме. Но есть и один дополнительный вид — предоставление мест для временного размещения граждан (гостиницы, кемпинги, базы отдыха и т.д.). Сюда не входит сдача квартир в краткосрочную или долгосрочную аренду. Таким образом, для налогоплательщиков по УСН перечень оснований для получения налоговых каникул шире, чем при работе по патенту.

ИП на упрощенке обязан платить стандартные налоги за недвижимость, землю и транспортные средства. В этом случае нулевая налоговая ставка будет применяться только в отношении дохода, полученного непосредственно на УСН. Налоги на имущество и транспорт рассчитываются и уплачиваются по общим правилам. Если предприниматель уйдет с УСН на другой режим налогообложения, каникулы автоматически аннулируются.

Что такое налоговые каникулы: основные моменты

Посмотреть закон о налоговых каникулах №477-ФЗ от 29.12.2014 г.

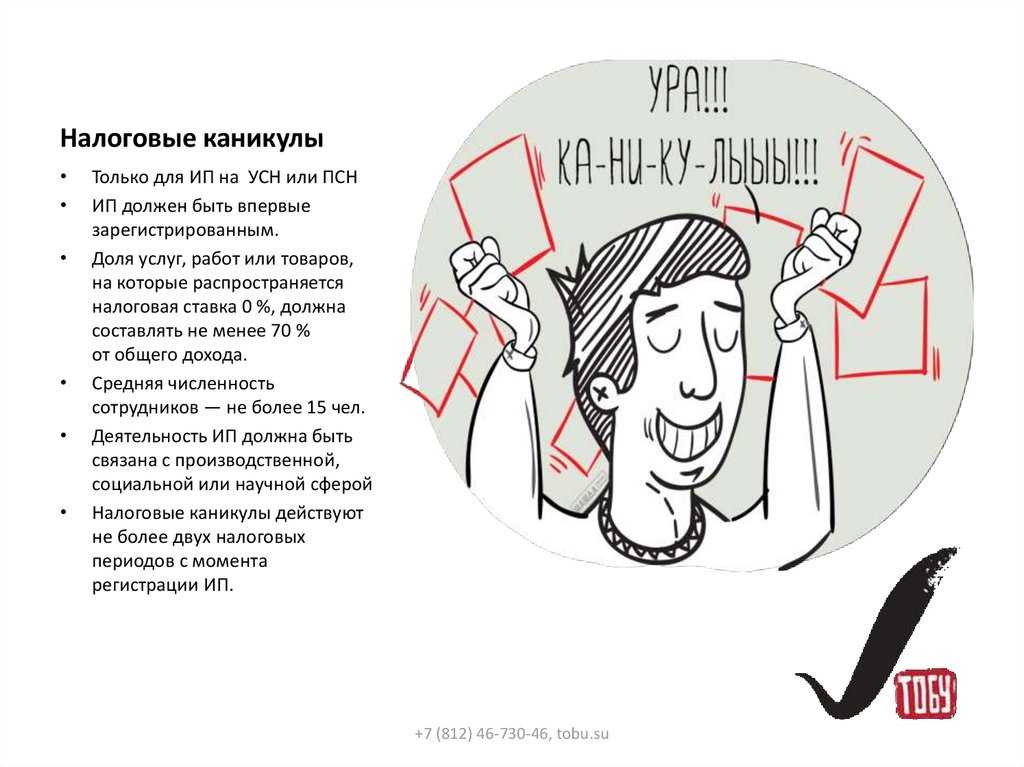

Если говорить коротко, то суть налоговых каникул заключается в том, что в течение определенного промежутка времени человек, зарегистрировавшийся как ИП, имеет право не платить налоги в государственный бюджет. Однако применение этого послабления возможно только при соблюдении определенных условий.

- Индивидуальный предприниматель должен быть впервые официально зарегистрирован в органах государственной власти и контроля;

- Воспользоваться временным освобождением от налогов возможно только при применении упрощенного режима налогообложения и патентной системы. Никакие другие налоговые схемы этого права не дают;

- Не меньше, чем 70% от общей прибыли ИП должно происходить от продажи товаров, выполнения работ и оказания услуг, на которые распространяется нулевая налоговая ставка (см. следующий пункт);

- ИП должен заниматься либо производственными, либо социальными, либо научными проектами, причем, конкретные виды деятельности, в отношении которых возможно применение льготного периода, отданы на откуп местным властям.

Муниципальные законы имеют право ввести дополнительные ограничения для ИП, которым полагаются налоговые каникулы, по одной или нескольким из следующих позиций:

- количество зарегистрированного персонала;

- предельная сумма дохода в течение года;

- по определенным кодам ОКВЭД.

ВАЖНО! Налоговая льгота положена предпринимателю, только если он стал таковым впервые после принятия соответствующего регионального закона. Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам

В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям

Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам. В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям.

Важно! Иногда индивидуальные предприниматели применяют две налоговые системы одновременно. В этом случае они должны вести по ним раздельный налоговый учет для того, чтобы было четкое понимание, соответствует ли ИП параметрам, которые предъявляет закон для применения нулевой ставки (например, по уровню доходов)

Внимание! Если индивидуальный предприниматель сразу не определился с налоговым режимом и автоматически перешел на ОСНО, на которой применение нулевой ставки по налогу невозможно, то в дальнейшем он имеет право поменять ее на УСН или ПНС. Сделать это необходимо в течение двухлетнего периода, поскольку именно столько времени действуют налоговые каникулы