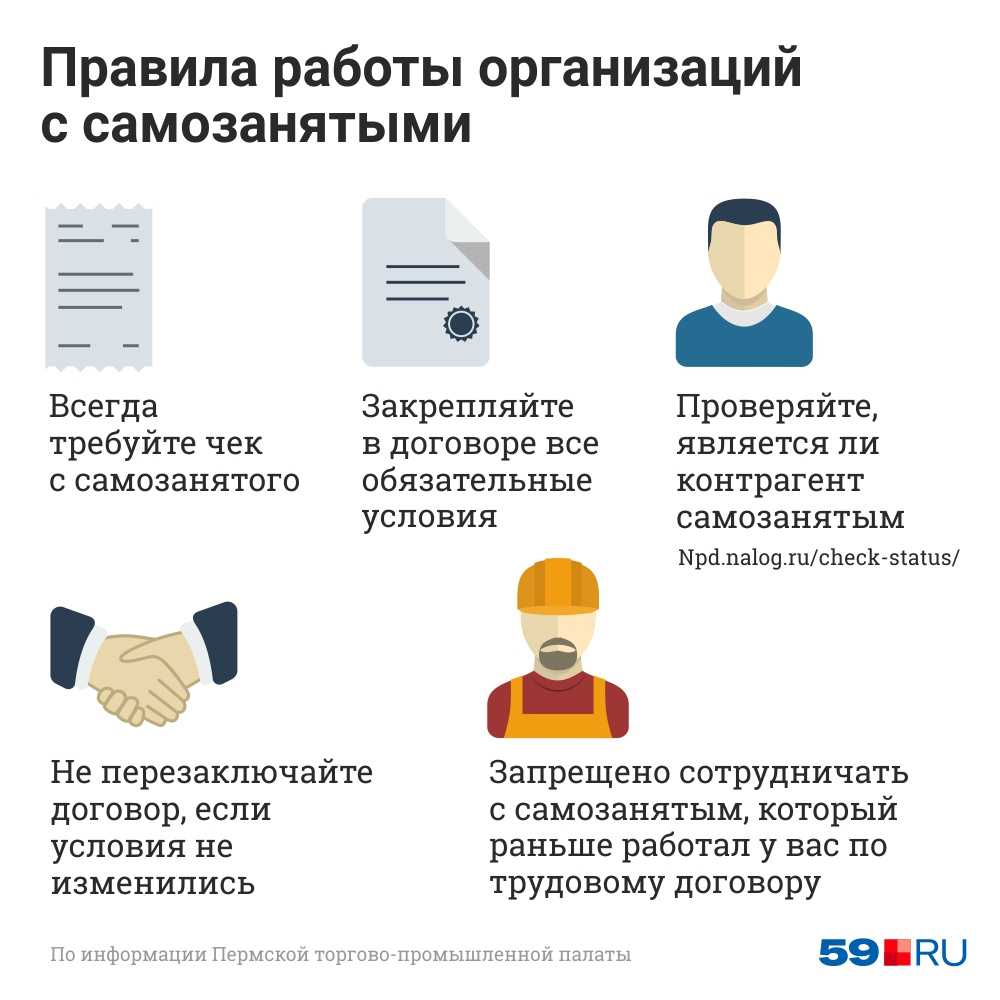

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

le=»text-align: justify;»>Этот случай сложнее, поскольку ваши налоговые обязательства напрямую зависят от того, насколько добросовестно самозанятый исполнитель будет выполнять обязанности плательщика налога на проф.доход. Здесь нужно учитывать следующее:

- Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 закона № 422-ФЗ). Это значит, что, заключая договор с таким гражданином, вам исполнять обязанности налогового агента не придется. Проверить статус плательщика налога на профдоход можно будет на специальном сервисе.

- Касательно страховых взносов: суммы, уплаченные самозанятому исполнителю, не облагаются взносами у заказчиков. Но при одном условии: на выплаченную сумму вы должны получить чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п. 1 ст. 15 закона № 422-ФЗ). Нет чека — придется заплатить пенсионные и медицинские взносы. Есть чек — взносы платить не нужно.

- Договор с обычным физлицом, уплачивающим профдоход, тоже может быть переквалифицирован в трудовой. А это значит, что заказчику доначислят НДФЛ и взносы.

Договор с самозанятым физлицом, не имеющим статуса ИП, — это стандартный договор ГПХ юрлица (или индивидуального предпринимателя) с гражданином.

Г-н Силуанов А.Г., Министр финансов нашей страны, выссказался по этому поводу: «Налоговая служба видит все предприятия, которые пытаются взять себе вместо штатных работников — самозанятых», — указал Силуанов.

В договоре ГПХ можно сразу отметить, что исполнитель является официально зарегистрированным самозанятым, и что расчеты с ФНС будут произведены им самостоятельно. Также, можно приложить справку, которую можно оформить в приложении «Мой налог», она подтвердит статус исполнителя. Для этого самозанятому нужно зайти в Личный кабинет, перейти на вкладку «Настройки», спуститься в раздел «Справки» и нажать «Сформировать». Справка выдается мгновенно в ПДФ-формате. Внизу бланка есть электронная подпись самозанятого, что делает бумажку документом. Никаких дополнительных заверений не требуется.

А так же положения закрепляющие ответственность исполнителя за убытки, которые вы понесете в случае недобросовестного исполнения им своих налоговых обязанностей.

Оплата самозанятому лицу от юридического

http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>yle=»text-align: justify;»>Денежное вознаграждение, полученное самозанятым от юридического лица, в обязательном порядке должно быть проведено через мобильное приложение «Мой налог». На полученную сумму должен быть сформирован чек в приложении.

Чек можно передать следующими способами (ч. 1,4,5 ст. 14 Закона N 422-ФЗ):

- QR-код может быть считан устройством (телефоном, планшетом или ПК) заказчика в момент совершения операции;

- отправлен на телефон или электронную почту.

Никаких строгих правил оформления чеков, шаблонов не существует. Для того, чтобы сформировать чек, самозанятому необходимо указать в приложении ИНН лица, оплачивающего его услуги. Это поможет налоговым органам начислить корректную ставку налога. А так же какие услуги были оказаны. Можете написать: Арендная плата за ноябрь 2019. А можете: Плата за аренду. И вообще не указывать месяц, за который получена плата, в чеке самозанятого.

Налоговая инспекция увидит только ту сумму, на которую сформирован чек. Нет чека в приложении – нет и дохода, а значит, и налога.

По-хорошему, чек надо сформировать в тот же день, когда поступила оплата от покупателя (заказчика). Но никакого наказания за более позднюю выдачу чека пока не предусмотрено.

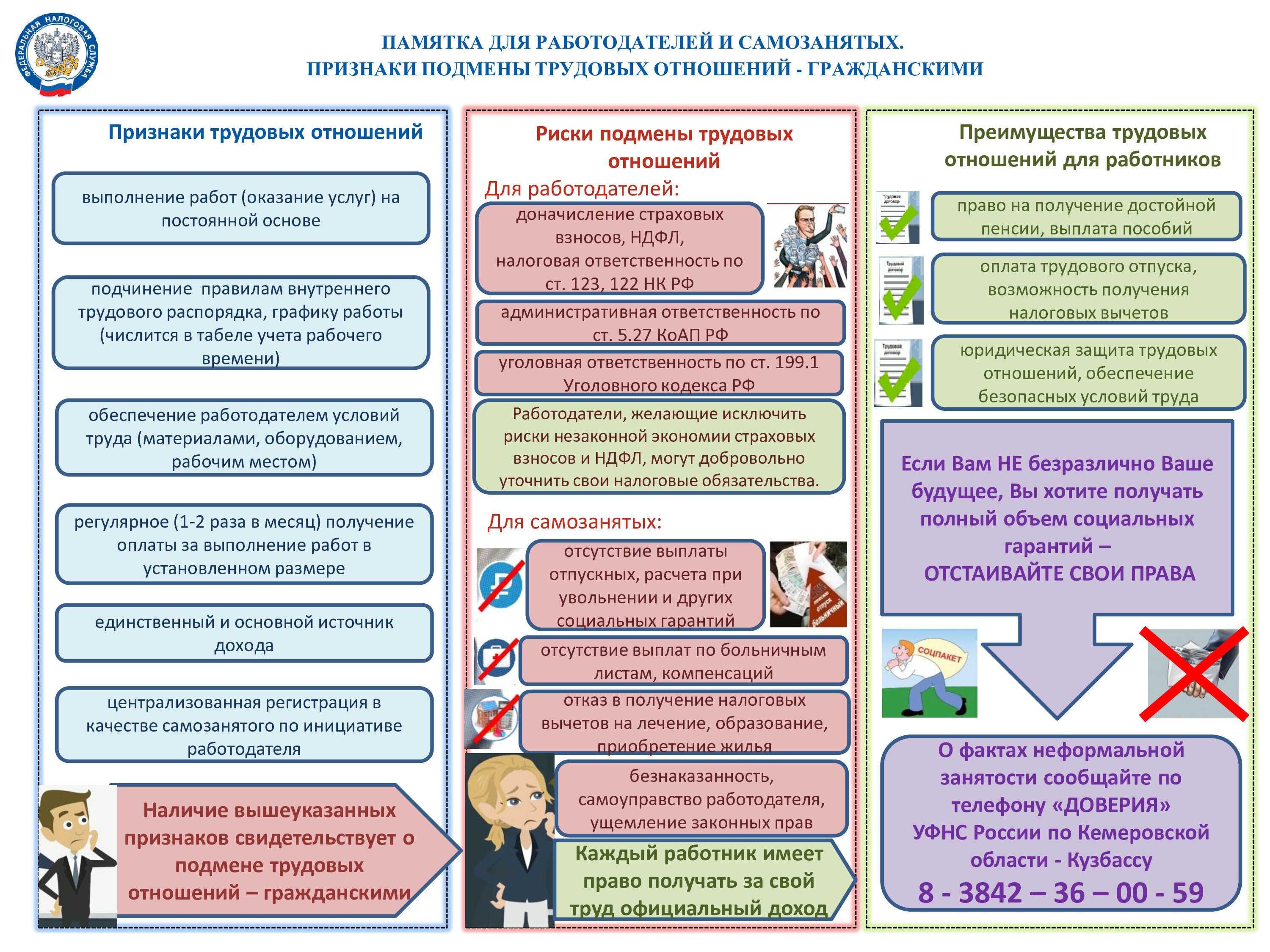

Нельзя расстаться с работником и оформить его как самозанятого. Согласно п.п. 8 п.1 статьи 6 закона 422-ФЗ от 27.11.2018г., работодатель в течение 2-х лет после увольнения не может заключить договор с бывшим сотрудником. Это грозит доначислением страховых взносов, подоходного налога и сверху штрафом. Отследить нарушение просто: в чеке, который формируется в приложении “Мой налог”, самозанятый указывает ИНН плательщика. Эти сведения сразу поступают в ФНС. Легко сопоставить, являлся ли самозанятый сотрудником данной организации. Поэтому, опасно привлекать бывших работников, зато можно работать с новыми.

Строительные организации могут использовать труд иностранцев из Армении, Киргизии, Республики Беларусь и Казахстана. Они имеют право оказывать услуги на территории России как самозанятые.

Но, будьте внимательнее, особенно общаясь с сотрудниками налоговых органов — если вы скажете, что используете самозанятых вместо работников, потому что это позволяет экономить на налогах, инспекция вашу предприимчивость не оценит. Потому что при принятии бизнес-решений, как бы это несправедливо не звучало, вы не можете руководствоваться исключительно соображениями налоговой экономии. Об этом неоднократно напоминала ФНС России (письмо ФНС России от 31 октября 2017 года № ЕД-4-9/22123@, письмо ФНС России от 11 августа 2017 № СА-4-7/15895@). Поэтому думайте, как обосновать разумную деловую цель, планируя реструктуризацию. Или при желании не нанимать сотрудников в принципе, а сотрудничать только с самозанятыми или ИП.

С момента введения налога на профессиональный доход прошел почти год, но судебная практика по данному вопросу начнет формироваться не сразу. До конца 2019 года действует мораторий на проверки в отношении самих самозанятых и организаций, работающих с самозанятыми. Однако не вызывает сомнений, что налоговые органы будут оценивать такую деятельность в каждом конкретном случае в соответствии с ее действительным экономическим смыслом. Случаи успешной переквалификации налоговыми органами гражданско-правовых отношений в трудовые хорошо известны судебной практике.

Скорее всего критерии переквалификации договоров ГПХ с самозанятыми в трудовые будут те же, что и при переквалификации договоров ГПХ с ИП.

Так, например, в постановлении Арбитражного Суда Восточно-Сибирского округа от 27 октября 2016 г. по делу № А58-547/2016 , суд встал на сторону налоговой инспекции, которая рассмотрела сложившиеся правоотношения между организацией и рядом ИП в соответствии с действительным экономическим смыслом деятельности привлекаемых к работе предпринимателей.

Подходы налоговых органов к данному вопросу уже выработаны и усилены устойчивой судебной практикой, в том числе на уровне ВС РФ.

Нельзя забывать, что обороты набирает и практика по ст. 54.1 Налогового кодекса, запрещающая искажение сведений о фактах хозяйственной жизни и применение которой означает не только доначисление налогов, штрафов и пени, но и последующее привлечение к уголовной ответственности.

Как составить договор

Для ООО есть риски при заключении договора с самозанятым, если соглашение составлено неправильно. По закону сотрудничество с плательщиком НПД нужно оформлять в письменном виде. Устная форма возможна, если вознаграждение не превышает 10 тысяч рублей, а услуга оказывается сразу. В остальных случаях лучше использовать письменный контракт.

Договор должен быть составлен так, чтобы ФНС при проверке не заподозрила наличия в нём признаков подмены трудового соглашения. Заказчик должен убедиться, что в документе есть следующие пункты:

- дата заключения и срок действия соглашения;

- предмет договора;

- итоговая стоимость услуги и вариант оплаты;

- порядок оказания услуги;

- правила сдачи и приёма работы;

- обязанности и права сторон;

- порядок изменения условий соглашения;

- варианты разрешения спорных ситуаций.

Также необходимо указать в соглашении, что:

- Исполнителем выступает самозанятый, который в случае аннулирования статуса обязан своевременно уведомить об этом заказчика и покрыть все его расходы.

- Самозанятый самостоятельно покрывает обязательства по налогам.

- Плательщик НПД обязан выдавать чек, и его ответственность за нарушение пункта.

Чтобы не возникали риски для компании в договоре с самозанятым стоит избегать любых формулировок, который могут хотя бы косвенно намекать на трудовые отношения. Нельзя указывать:

- вид трудовой обязанности;

- конкретный объём работы;

- ежемесячную форму оплаты;

- вознаграждение за отработанные дни;

- подчинение исполнителя трудовому распорядку и начальству;

- необходимость регулярно посещать офис заказчика;

- дисциплинарную и материальную ответственность исполнителя.

О том, на какой срок можно заключить договор с самозанятым, рассказали тут.

Скоринговая система ФНС России

Согласно данным, опубликованным на официальном сайте Федеральной налоговой службы, для профилактики использования налогового режима для самозанятых в различных схемах по налоговой оптимизации ФНС разработала специальную скоринговую систему, которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Так, скоринговой системой анализируется целый комплекс факторов, влияющих на итоговую оценку правоотношений:

- периодичность выплат (если вознаграждение по договору выплачивается каждый месяц, равными промежутками от одной и той же организации, то это может свидетельствовать о косвенных признаках трудовых отношений);

- источники выплат (поступают ли выплаты от одного лица или самозанятый сотрудничает со множеством контрагентов);

- взаимосвязь самозанятых, их клиентов и бывших работодателей (для выявления признаков перевода сотрудников в самозанятые через аффилированные компании).

Рекомендации по устранению и минимизации риска переквалификации взаимоотношений с самозанятыми в трудовые отношения

Анализируя судебную практику и правовые акты ФНС, можно выявить тенденцию ужесточения контроля налоговых органов за деятельностью организаций, которые сотрудничают с самозанятыми. Поэтому при построении деловых взаимоотношений с гражданами, вставшими на налоговый учет в качестве самозанятых, компании следует придерживаться следующих принципов:

прекратить взаимоотношения с исполнителями, ранее осуществлявшими трудовую деятельность в вашей организации и/или ИП;

отказаться от размещения объявлений о поиске новых исполнителей и собеседований в отделе кадров, в пользу использования онлайн-сервисов для привлечения самозанятых;

убедиться в наличии у исполнителей иных клиентов, кроме вашей организации, а также зафиксировать документально данный факт. При отсутствии у исполнителей других клиентов необходимо мотивировать их к ведению бизнеса с иными клиентами

В противном случае целесообразно рассмотреть возможность отказаться от продолжения взаимоотношений с такими исполнителями;

в случае наличия у исполнителей необходимости в рабочих местах следует отказаться от их размещения на территории вашей организации;

убедиться, что постановка самозанятого на учёт и снятие с учета в налоговом органе не зависят от его сотрудничества с вашей организацией;

отказаться от установления для самозанятого рабочего графика;

выплачивать вознаграждение только после подписания акта выполненных работ (оказанных услуг), где указывать четко обозначенный объем работ (услуг);

не указывать в предмете договора название должности, специальности, квалификации и т. д.;

отказаться от возложения на самозанятого материальной ответственности за прямой действительный ущерб (гл. 39 Трудового кодекса) в пользу ответственности за ненадлежащее исполнение обязательств в виде возмещения убытков (гл. 25 Гражданского кодекса);

акцентировать внимание в договоре на общем сроке исполнения обязательств, а не на дате, когда гражданин обязан приступить к выполнению работы;

убедиться в отсутствии у самозанятого дополнительных гарантий, свойственных трудовым отношениям;

отказаться от систематического перезаключения идентичных договоров возмездного оказания услуг (выполнения работ) с одними и теми же лицами;

исключить интеграцию самозанятого в организационную структуру компании;

начисленные выплаты по договорам с самозанятыми отражать отдельно от расчетных ведомостей по начислению заработной платы;

указывать в актах такой перечень выполненных работ (оказанных услуг), который не будет регулярно повторяться из месяца в месяц и из года в год;

избегать указания в договоре тарифной ставки оплаты (фиксированного размера оплаты труда работника за выполнение нормы выработки или нормы обслуживания).

Соблюдение названных принципов поможет устранить либо минимизировать возможные налоговые риски по переквалификации отношений с самозанятыми в трудовые.

Источник — Клерк

Перечень услуг, которые запрещено делегировать самозанятым

Разрешенных видов услуг и работ в списке больше 130. Количество запрещенных – ограниченное. Самозанятые не могут перепродавать компании купленные товары. Запрещено торговать подакцизными товарами. Например, самозанятый решил производить крафтовое пиво для кафе. Это будет рассматриваться как нарушение, поскольку пиво – товар подакцизный. Или швея решила пошить комплекты постельного белья для детского лагеря, приравняв процесс к индивидуальному заказу, когда маркировка не требуется. Детский лагерь – лицо юридическое, поэтому приняв комплекты белья без маркировки, нарушит закон, как и самозанятый исполнитель.

Исключено для юрлиц привлечение самозанятых для добычи и продажи полезных ископаемых. Компаниям нельзя нанимать плательщиков НПД в качестве менеджеров по продажам, рекрутеров и агентов, поскольку деятельность в интересах другого лица по договорам поручения, комиссии и агентского договора самозанятым запрещена.

Юридическое лицо также не имеет права поручать самозанятому прием и передачу платежей – заключение агентского договора компании с самозанятым запрещено. Но здесь есть исключение. Например, курьера можно привлечь к сотрудничеству, передав ему контрольно-кассовый аппарат. В этом варианте самозанятый курьер сможет принимать оплату от клиента. Передачу ККТ необходимо оформить доверенностью. Касса должна быть настроена таким образом, чтобы в чеках отображались данные не курьера, а компании-заказчика, продающего товары.

Но плательщик НПД может сотрудничать с юрлицом в рамках агентского договора, если он выступает в качестве заказчика, а компания является исполнителем. То есть роль принципала играет самозанятый, а не юрлицо. Например, плательщик НПД привлекает компанию в качестве своего агента для нахождения ему клиентов.

Компании не могут пользоваться услугами самозанятых при реализации долей в уставном капитале организаций и ценных бумаг. Также не могут привлекать к сотрудничеству плательщиков НПД по договорам простого товарищества и доверительного управления имуществом. Не может самозанятый в компании осуществлять арбитражное управление, медиаторскую и адвокатскую деятельность.

Подмена трудовых отношений

С точки зрения минимизации налоговых выплат хозяйствующему субъекту (организации и индивидуальному предпринимателю) выгоднее работать с самозанятым, чем с наемным работником: не надо начислять страховые взносы и удерживать НДФЛ. В связи с чем велик соблазн заменить трудовые отношения гражданско-правовыми. Для этого физическое лицо регистрируется в качестве самозанятого, а выполняет все функции как работник, заключивший трудовой договор. В этом случае работодатель экономит весьма существенную сумму на налогах и страховых взносах.

Что касается физического лица, то ему данный вариант, скорее, совсем невыгоден. Но, как правило, у него выбора нет: либо он соглашается работать в качестве самозанятого сотрудника либо с ним прощаются.

Вот с такими фиктивными самозанятыми и ведет борьбу налоговая служба. Еще в Письме ФНС России от 28.12.2021 № СД-4-3/18371@ было сказано, что для оценки наличия в финансово-хозяйственной деятельности налогоплательщиков рисков совершения налоговых правонарушений, в том числе в части привлечения к выполнению работ физических лиц, применяющих специальный налоговый режим «НПД», учитываются критерии самостоятельной оценки рисков для налогоплательщиков, утвержденные Приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

В соответствии с 12-м критерием оценки рисков «Ведение финансово-хозяйственной деятельности с высоким налоговым риском» при оценке налоговых рисков, которые могут быть связаны с характером взаимоотношений с физическими лицами, применяющими специальный налоговый режим «НПД», налоговым органом исследуются определенные признаки, свидетельствующие о высокой вероятности формальности правоотношений с названными лицами и указывающие на подмену трудовых отношений гражданско-правовыми.

Статьей 54.1 НК РФ установлены конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

Налоговый орган при проведении мероприятий налогового контроля оценивает, ведется налогоплательщиками соответствующая деятельность самостоятельно и на свой риск в порядке, предусмотренном гражданским законодательством, с использованием собственных достаточных трудовых, производственных и иных ресурсов, с принятием управленческих решений органами управления налогоплательщика или, напротив, от имени нескольких формально самостоятельных субъектов осуществляется организационно единая деятельность, отвечающая условиям, регулируемым трудовым законодательством.

В свою очередь, налоговые претензии предъявляются налогоплательщикам, привлекающим физических лиц, применяющих НПД, в случае выявления фактов злоупотребления, подтверждающих недобросовестные действия налогоплательщика, направленные на неуплату налога.

Налоговики отмечают, что исчерпывающий перечень документов и обстоятельств деятельности, на основании которых сделки, совершенные с физическими лицами, применяющими НПД, не могут быть квалифицированы в качестве злоупотребления по ст. 54.1 НК РФ, не может быть определен законодательно или какими-либо разъяснениями, поскольку при проведении мероприятий налогового контроля налоговый орган может установить обстоятельства, свидетельствующие о направленности действий налогоплательщика на неуплату налога, а также об использовании формального документооборота в целях подмены трудовых отношений гражданско-правовыми.

Одновременно сообщалось, что в настоящее время подготовлен проект изменений к Приказу ФНС России № ММ-3-06/333@, в котором будут учтены типовые способы получения необоснованной налоговой выгоды, в том числе при подмене трудовых отношений гражданско-правовыми с физическими лицами, применяющими НПД, а также оказании (принятии) услуг и выполнении (принятии) работ «человекоемких» отраслей. В рамках указанных изменений прорабатывается вопрос о характерных признаках применения схем уклонения от налогообложения, подразумевающих привлечение к выполнению работ физических лиц, применяющих НПД, в целях подмены трудовых отношений гражданско-правовыми и, соответственно, незаконной оптимизации страховых взносов и НДФЛ. На момент подготовки материала данных поправок не внесено.

Преимущества работы с самозанятыми

Необходимость привлечения временных кадров вызывает у бизнеса множество вопросов: например, как оформить документы или платить налоги. Сотрудничество с самозанятыми позволяет решить эти вопросы безболезненно.

Удобство и простота документооборота

Достаточно заключить ГПХ и получить закрывающие документы и чек. При заключении же трудового договора количество бумажной работы увеличивается в несколько раз.

Нужно подготовить:

- должностные инструкции,

- положение об обработке персональных данных,

- другие локальные акты.

Кроме того, объем документооборота сильно увеличивается при работе с ИП.

Бизнес оплачивает самозанятому только его работу

Она может измеряться в рабочих часах или объеме услуг. Компаниям не нужно оплачивать исполнителю, работающему по НПД, отпук, больничные, переводить отчисление в ПФР. Это сильно снижает финансовые издержки.

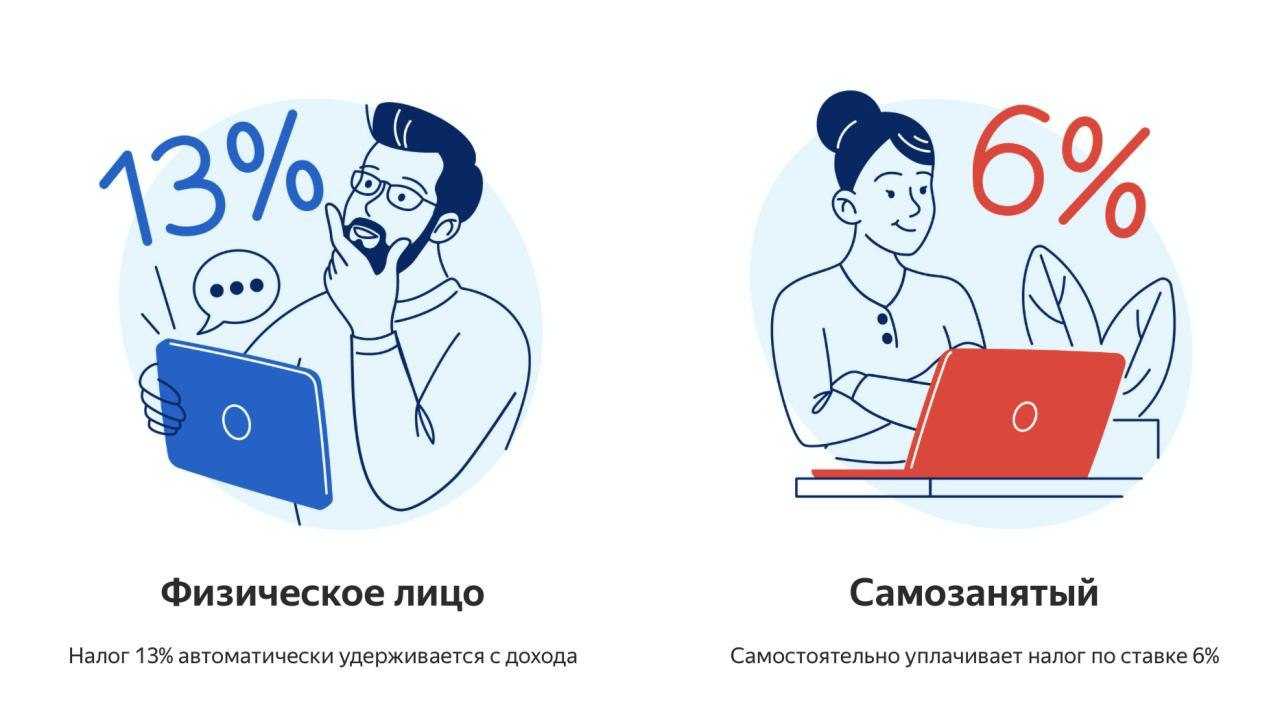

Низкая налоговая ставка

Все налоги самозанятый уплачивает самостоятельно. Для работы с юридическими лицами это 6%, часто самозанятые сразу зашивают этот процент в итоговую стоимость услуг.

Однако уплата налогов — обязанность самозанятого, а не бизнеса.

Возможность выбрать специалиста

На рынке достаточно много исполнителей в разных сферах, которые конкурируют между собой: если компанию не устраивает качество оказанных работ, бизнес может просто больше не обращаться к услугам этого самозанятого.

Кроме того, даже для самой специфической работы можно найти подходящего специалиста:

- водителя,

- копирайтера,

- юридического консультанта,

- программиста.

Случаи, когда отношения с самозанятыми не могут быть признаны трудовыми

В некоторых случаях суд встает на сторону организации и оставляет в силе гражданско-правовые договоры.

1. В деле № 2-3213/2020 самозанятый обратился в суд, ссылавшись на ряд факторов, свидетельствующих о сложившихся трудовых правоотношениях между ним и компанией-заказчиком. Из обстоятельств дела следует, что организацией была выставлена вакансия юриста с фиксированной заработной платой, на которую откликнулся гражданин. Ему была выдана доверенность от имени компании на представление ее интересов в суде, а также самозанятым был подписан акт приема-передачи ключей от служебного помещения, в котором он выполнял поручения.

Заключительным аргументом послужила регистрация лица как самозанятого. Суд сделал вывод:

«Постановка на учет в налоговом органе как „самозанятого“ исключает возможность оформления трудового договора, поскольку в данном случае лицо, имеющее статус самозанятого, самостоятельно организует собственную трудовую деятельность, при ведении которой он не имеет работодателя, не привлекает наемных работников по трудовым договорам, а также доход от использования имущества».

Суд сделал вывод о гражданско-правовом характере отношений, так как наличие у лица статуса самозанятого в совокупности с непродолжительностью договорных отношений, отсутствием в штатном расписании соответствующей должности, а также выполнение этим лицом четко очерченного круга задач исключало возникновение трудовых отношений.

2. Наиболее знаковым является дело № 33-53437/2019, рассмотренное Московским городским судом.

Гражданин обратился с иском к ООО «Яндекс.Такси» и просил установить факт трудовых отношений. По его мнению, несмотря на то, что он как самозанятый заключил договор оферты с Сервисом такси на сайте последнего, их отношения фактически носили характер трудовых.

Суд в удовлетворении заявленных требований отказал, исходя из следующего:

- водитель такси не работал в условиях внутреннего распорядка компании, он сам мог выбирать выходить ли в определенный день на работу и принимать ли заказы от граждан, а также выбирал время, в которое занимался извозом;

- заключая договор оферты на доступ к Сервису такси, он подтверждал наличие у себя статуса самозанятого, что подразумевает ведение предпринимательской деятельности без работодателя;

- подписанный водителем договор лишь позволял получить доступ к электронной базе актуальных заказов на перевозку, которой пользовался гражданин;

- договор также предусматривал, что самозанятый самостоятельно отвечает за обеспечение своих условий труда, а также сам обеспечивает себя инструментами и оборудованием для ведения предпринимательской деятельности;

- услуги самозанятого оплачивала не компания, а сами пользователи сервиса такси, которые заказывали транспортное средство и передавали деньги водителю.

Зачем бизнесу самозанятые?

Одна из главных причин привлечения самозанятых — необходимость закрытия временной потребности в кадрах.

Спрос на услуги самозанятых сильно растет в преддверии праздников, когда бизнесу нужны дополнительные руки для работы на складе или необходимо увеличить логистические мощности, чтобы товары покупателям приходили вовремя.

Чаще всего такими услугами пользуются компании из сферы ретейла и торговли, логистические компании.

Кроме того, сезонные работники нужны и в сфере агропрома — для ухода за агрокультурой и сбора урожая (особенно это актуально в черноземных регионах страны).

В целом к помощи самозанятых для закрытия временной потребности в кадрах прибегают компании из разных областей.

- компаниям из сферы услуг нужны операторы кол-центров или промоутеры,

- кафе и ресторанам — официанты, повара и мойщики,

- производству требуются разнорабочие и фасовщики.

Читайте по теме: 11 важных вопросов о статусе самозанятого

Компании обращаются к самозанятым фрилансерам для закрытия непрофильных задач:

- подготовить презентацию для партнеров,

- обновить логотип,

- снять новогодний ролик для сотрудников компании,

- пригласить фотографа.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.