Откуда налоговая знает о доходах и расходах

Налоговая может запрашивать у банков информацию по счетам налогоплательщиков. Однако без санкции управления ФНС сделать этого сотрудники не могут. Это прописано в п. 2 ст. 86 НК РФ. Доходы и траты физлиц налоговики могут сопоставить с помощью выборки в базе «Система электронной обработки данных».

То, что расходы превышают доходы, обычно вычисляют по крупным зарегистрированным покупкам. Что это? Машины, квартиры, дома, земля – имущество, которое ставится на учёт. Такую информацию в ФНС постоянно передают Росреестр, ГИБДД и другие ведомства. Если разрыв между заработком и суммой покупки большой, вероятность возникновения вопросов к налогоплательщику повышается. Источником информации также могут служить жалобы других физлиц и компаний.

Внимание к персоне может привлечь любое финансовое нарушение. Не исключено, что налоговики раскопают и незадекларированные доходы

За неуплаченный вовремя налог вполне могут назначить штрафы и пени

Не исключено, что налоговики раскопают и незадекларированные доходы. За неуплаченный вовремя налог вполне могут назначить штрафы и пени.

Вниманию тех, кто активно рекламирует свои услуги: доход от бизнеса на дому облагается налогом на профессиональный доход самозанятых. Таких незарегистрированных предпринимателей проверяют во время рейдов и выездных проверок. Проверки могут быть плановыми и внеплановыми. Также это касается фрилансеров.

Вызвали на налоговую комиссию: как выиграть поединок с ИФНС?

Разумеется, всем нам хотелось бы посещать какие-бы то ни было мероприятия исключительно по собственному желанию. Гораздо чаще. Или как ее преддверие. Также на комиссию вызовут тех, чья виновность уже не вызывает сомнений, но сумма сокрытого дохода до того мала, что назначать выездную проверку неэффективно. Это значит, что приглашается только одна организация или один предприниматель.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Комиссия по выплате зарплаты

Критерии отбора на налоговые комиссии Убыточные комиссии Зарплатные комиссии Комиссии по НДС Налоговая комиссия по недоимке Комиссии по налоговой нагрузке Неординарные комиссии Чем рискует генеральный директор? Из материала вы узнаете, кого обычно вызывают на налоговые комиссии убыточные, зарплатные, по НДС и пр. Комиссии по легализации налоговой базы или, проще говоря, налоговые комиссии, — это особая форма налогового контроля, которая широко применяется уже более пяти лет. Что самое интересное – ни порядок проведения, ни ответственность налогоплательщика за отказ явиться на комиссию в законодательстве никак не обозначены есть только разъяснительные письма ФНС, адресованные самим инспекторам.

Это не бред я реально дебильный орган который прямо тебе говорит вы же на что то живет и им пофиг что крисиз в стране что доходы упали им главное доказать что вы можете и должны платить так как кто то решил. В целях легализации заработной платы сотрудников в организациях и увеличения контроля за соблюдением прав этих работников, государство пристально следит за уровнем оплаты труда и проверяет размер зарплаты сотрудников на соответствие среднему показателю по отрасли.

Из материала вы узнаете, кого обычно вызывают на налоговые комиссии убыточные, зарплатные, по НДС и пр. Комиссии по легализации налоговой базы или, проще говоря, налоговые комиссии, — это особая форма налогового контроля, которая широко применяется уже более пяти лет. Что самое интересное — ни порядок проведения, ни ответственность налогоплательщика за отказ явиться на комиссию в законодательстве никак не обозначены есть только разъяснительные письма ФНС, адресованные самим инспекторам.

Легализация заработной платы в 2018 году: ждите вызов на зарплатные комиссии

В целях легализации заработной платы сотрудников в организациях и увеличения контроля за соблюдением прав этих работников, государство пристально следит за уровнем оплаты труда и проверяет размер зарплаты сотрудников на соответствие среднему показателю по отрасли. Если сотрудник получает значительно меньше среднеотраслевого показателя зарплат или меньше, чем другой сотрудник на той же позиции в этой же компании, то работодателя вызывают на комиссию по заработной плате в администрацию и налоговую инспекцию для разъяснения причин расхождения этих показателей. Таким образом, комиссии по легализации зарплаты призваны узаконить заработок и трудовые отношения работодателей и персонала. Зачастую комиссия по оплате труда грозит работодателям, у которых трудятся мигранты или сотрудники, «официально» получающие неоправданно маленькие зарплаты, и которые занижают и недоплачивают «зарплатные налоги» за своих сотрудников. Далее в статье мы детально рассмотрим процесс проведения «зарплатных» комиссий по легализации зарплаты в администрации и налоговой, а также расскажем, к чему должны подготовиться юридические лица и их руководители, получив вызов на комиссию по легализации заработной платы. Для более удобного перемещения по статье вы можете воспользоваться навигацией по странице:

Инструкция по голосованию на выборах в Совет ФСБР 2022 года

Выборы Президента и Совета ФСБР проводятся в период по 23 ч 59 мин 14.09.2022 года.

-

Участник голосования может проголосовать только самостоятельно, передача голосов не допускается.

-

Участник голосования голосует, отправляя письмо со своего указанного в анкете ФСБР электронного адреса на специально созданный адрес счетной комиссии: fsbr2022@bk.ru

-

Доступ к данному почтовому ящику будет только у счетной комиссии в составе трех человек: Добрин Д.А., Осипов А.С., Пономарева Т.В.

-

Если у участника голосования не заполнена анкета ФСБР, ее необходимо заполнить не позднее 07.09.2022. Если у участника голосования не действителен электронный адрес, указанный в анкете ФСБР, анкету необходимо заполнить повторно.

-

Голосовать можно только один раз.

Голосование проводится в один тур по следующей схеме: участник голосования направляет на электронный адрес счетной комиссии письмо, в котором указывает:

-

Поддерживает ли он кандидатуру Поташева Максима Оскаровича на должность Президента ФСБР (Да / Нет / Воздержался).

-

Не более 7 человек из списка кандидатов в Совет ФСБР (см. список ниже), которых он хотел бы видеть в новом Совете ФСБР, расположив их в порядке убывания предпочтений (это может понадобиться, только если несколько кандидатов наберут одинаковое число голосов).

-

Свои фамилию, имя и отчество (полностью).

-

Свой персональный код из 7 цифр. Код придумывается участником голосования самостоятельно. Код не должен содержать семь одинаковых цифр (например, 7777777), простые арифметические последовательности (например, 1234567) и первые 7 знаков основных математических и физических констант (например, 3141592).

-

После окончания голосования счетная комиссия подсчитает голоса и опубликует предварительные результаты выборов на сайте ФСБР не позднее 16.09.2022 года.

Напротив ФИО каждого из кандидатов будет указано число голосов, которое он получил, а также коды проголосовавших за него участников голосования (для проверки участниками голосования, что их выбор был учтен корректно). Например: Иванов И.И. — 10 голосов. Проголосовали: 1212122, 3434344, 5656566, 6767677, …

Первые 7 человек, набравшие наибольшее количество голосов, войдут в новый Совет ФСБР. При равенстве количества набранных голосов у двух и более кандидатов в качестве дополнительного критерия будет использоваться количество участников голосования, указавших кандидата первым в списке предпочтений (далее — вторым и т. д.).

Список кандидатов в члены Совета ФСБР:

- Воробейчикова Ольга Александровна

- Громов Андрей Валерьевич

- Дихнова Татьяна Олеговна

- Зинковский Николай Юрьевич

- Зубов Всеволод Олегович

- Манина Антонина Андреевна

- Никитина Александра Владимировна

- Орлов Сергей Юрьевич

- Стефанова Анна Владимировна

- Хюппенен Юрий Николаевич

Скачать документ

189,7 kB

Причины вызова на комиссию

- Вы — новое предприятие или мигрировали из другой инспекции. Вас могут пригласить для знакомства, узнать, чем занимается организация, какие у нее планы и перспективы развития, каковы прогнозы по оборотам выручки и по поступлениям налогов, дать советы по работе и взаимодействию с сотрудниками налоговой инспекции.

- Вы показываете в отчетности убытки. Вас попросят пояснить причину убытков (в письменном виде и с копиями подтверждающих документов), когда вы планируете выйти на прибыль. Если у налоговой есть информация об ошибках в вашей деятельности, о нарушениях в отчетности, которые и привели к завышению расходов или занижению доходов (что и повлекло за собой убыток), организации предложат сдать уточненные декларации.

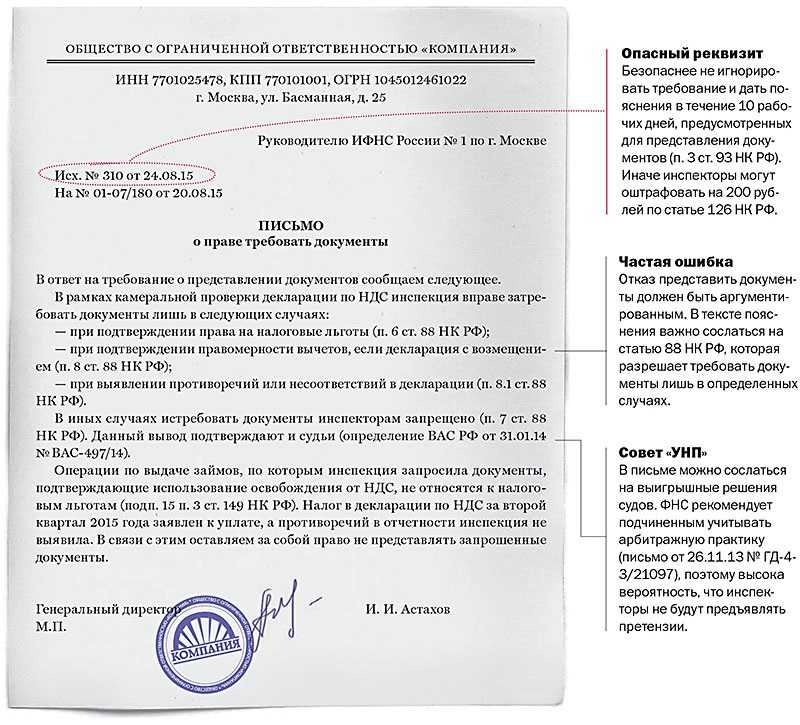

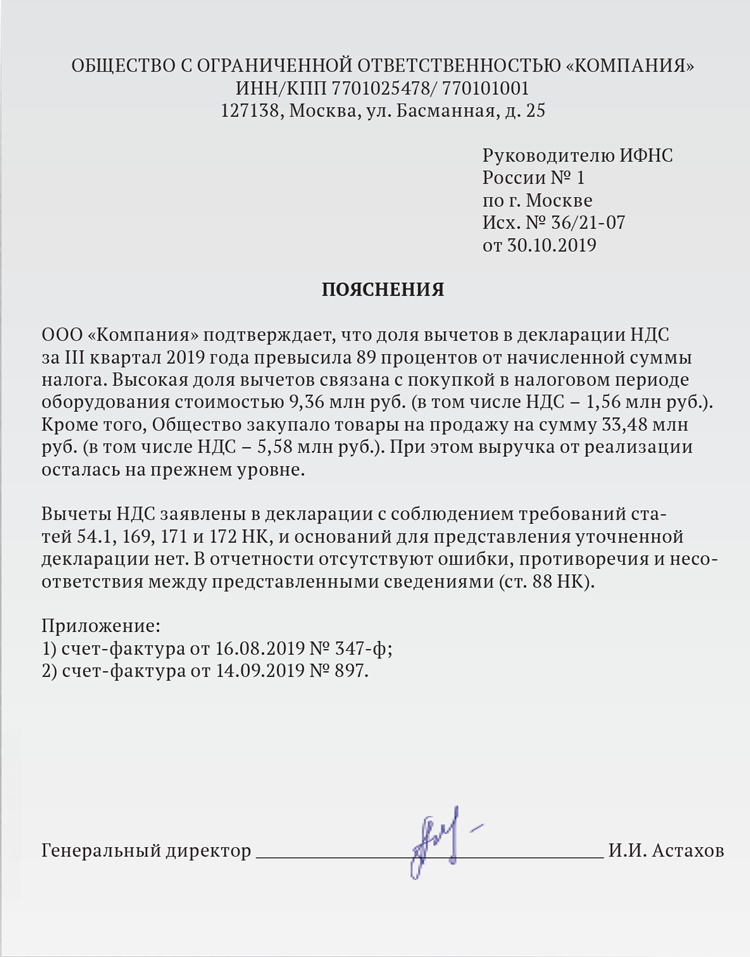

- У вас предельный размер вычетов по НДС, или заявлено возмещение его из бюджета. Вас попросят дать пояснения по этим фактам и также могут предложить сдать уточненные декларации, если есть информация о завышении вычетов по НДС.

- На вашем предприятии небольшой размер заработной платы либо он равен МРОТ. Вас попросят предоставить документы по зарплате — это штатное расписание, приказы о приеме на работу, трудовые договоры. Предложат повысить оплату труда сотрудникам и выслушают ваши пояснения.

- У предприятия долги по налогам. В этом случае вам предложат график погашения задолженности и выслушают причины, по котором образовались данные долги.

- Ваше предприятие включено в план выездных налоговых проверок. Вас пригласят для сбора информации о деятельности предприятия, чтобы более качественно сделать предпроверочный анализ. Затребуют большое количество документов и пояснений, необходимых для данного анализа. Но о том, что планируется проверка, вам не сообщат, так как это закрытая информация. Многие даже не понимают, для чего их пригласили. Но это не означает, что проверка уже назначена на 100 процентов.

Это самые веские основания для вызова организаций и ИП. Но вызвать вас могут как на одном конкретном основании, так и на всех сразу.

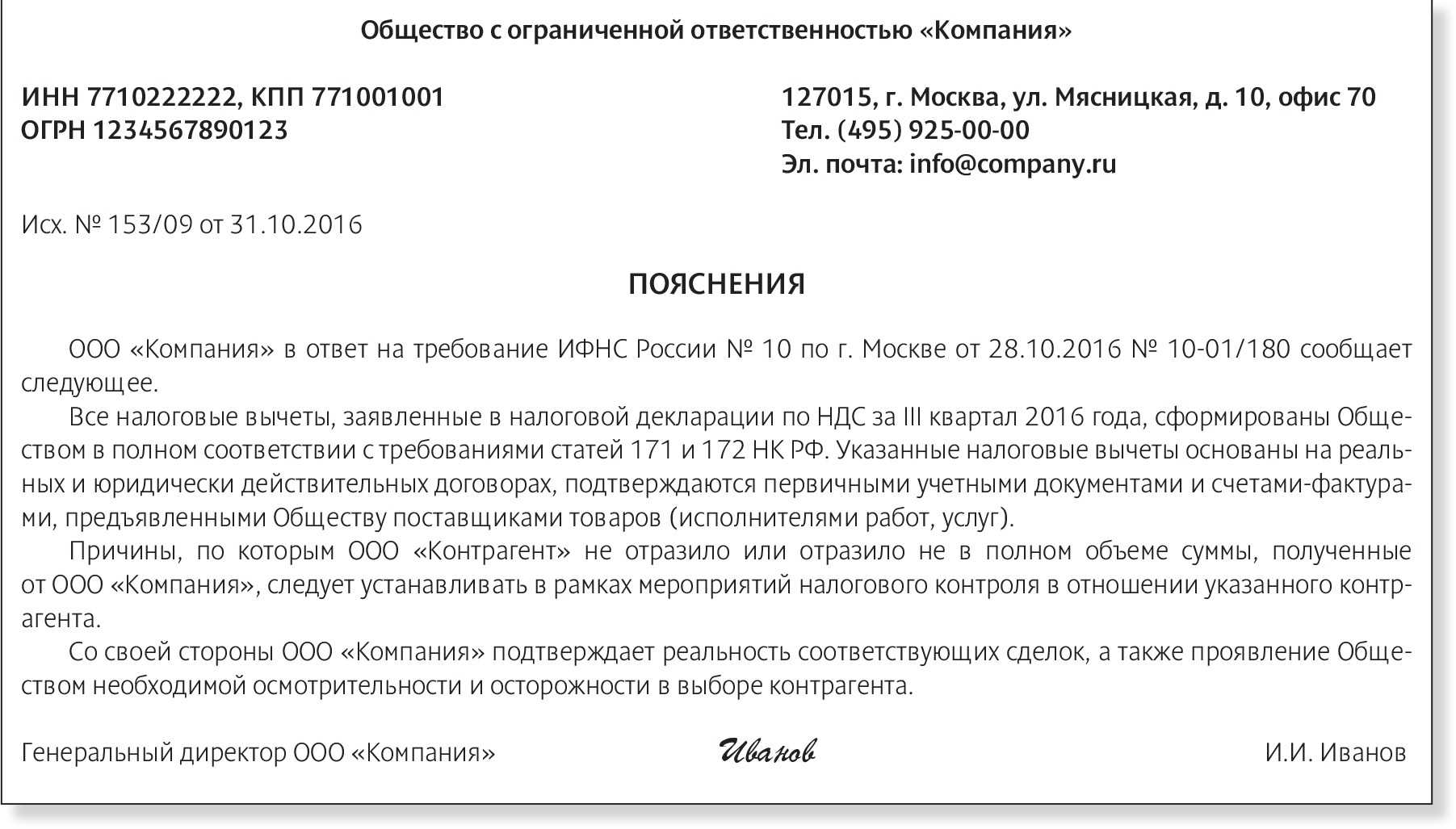

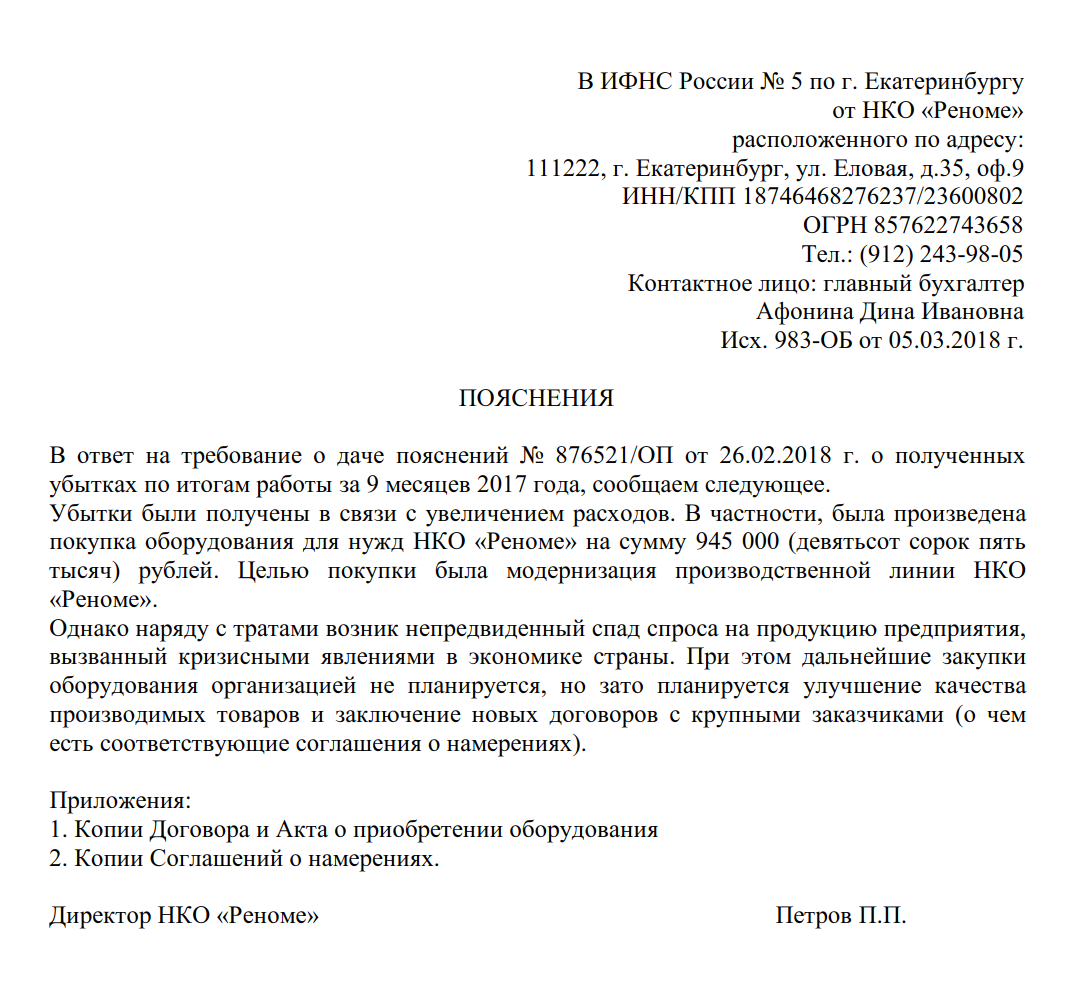

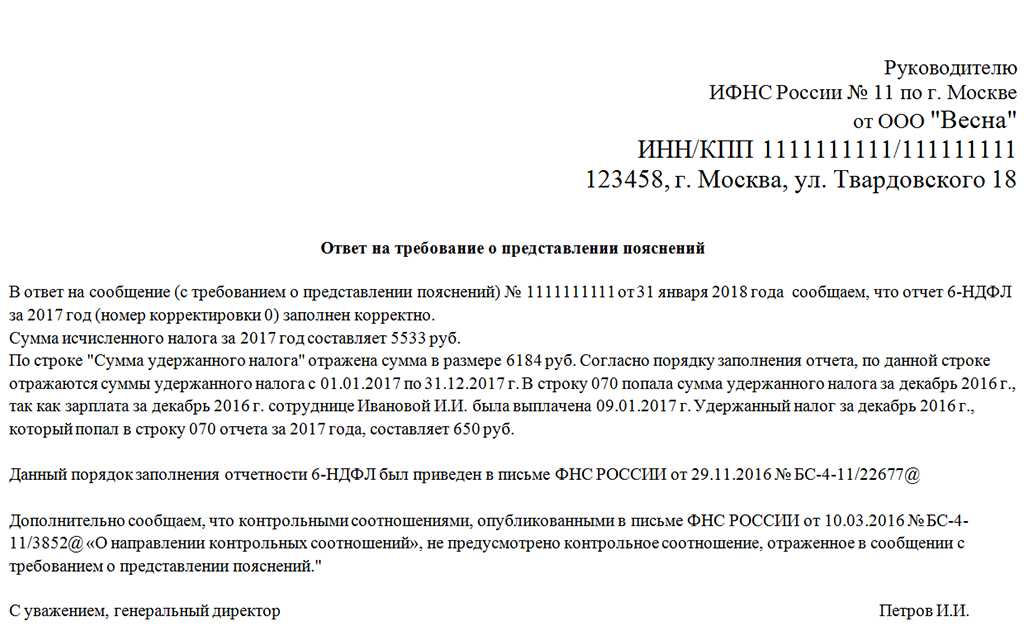

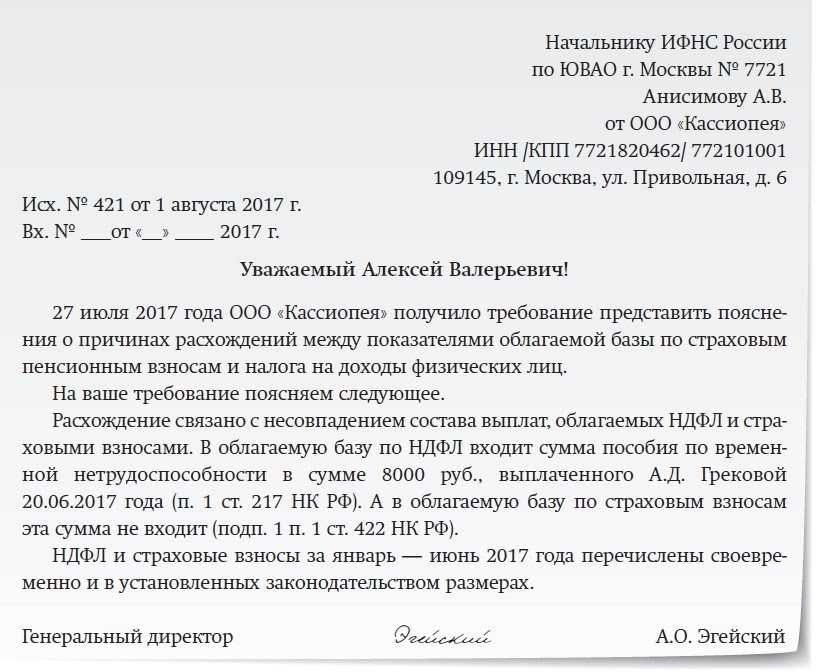

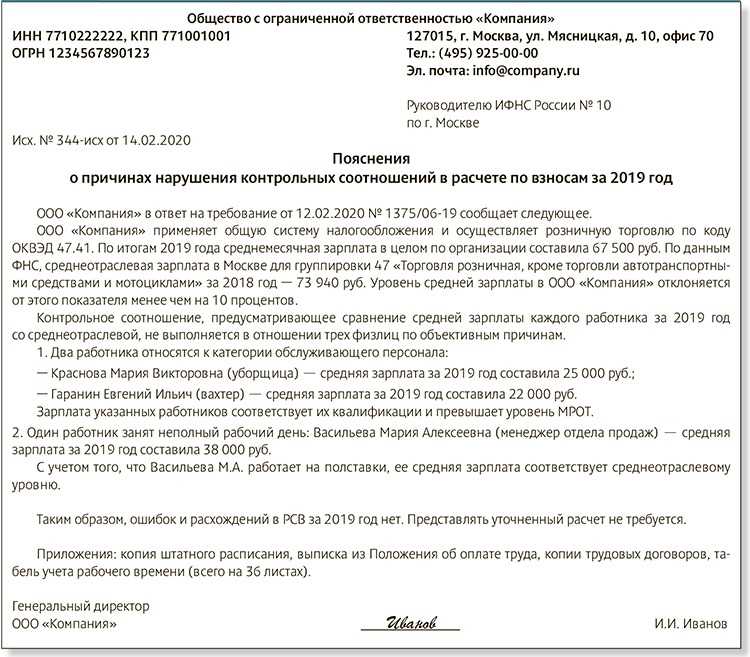

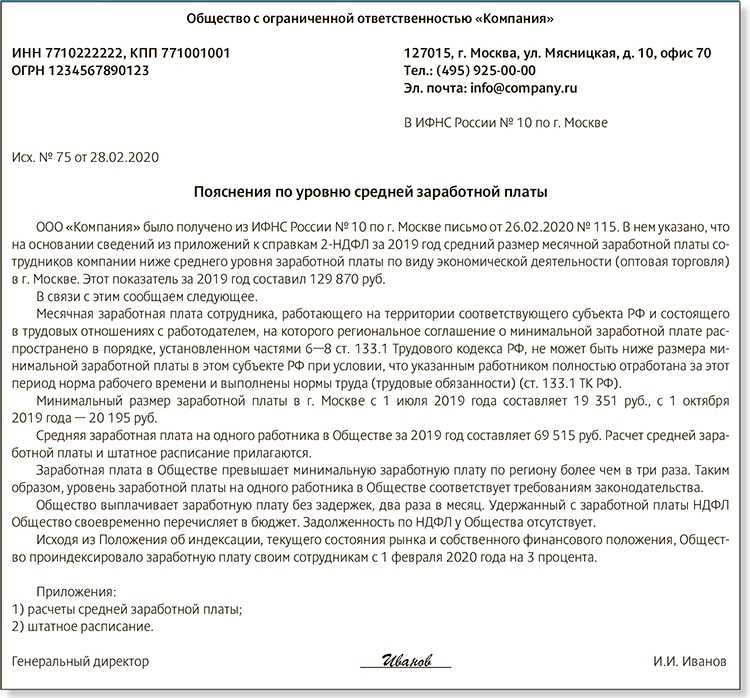

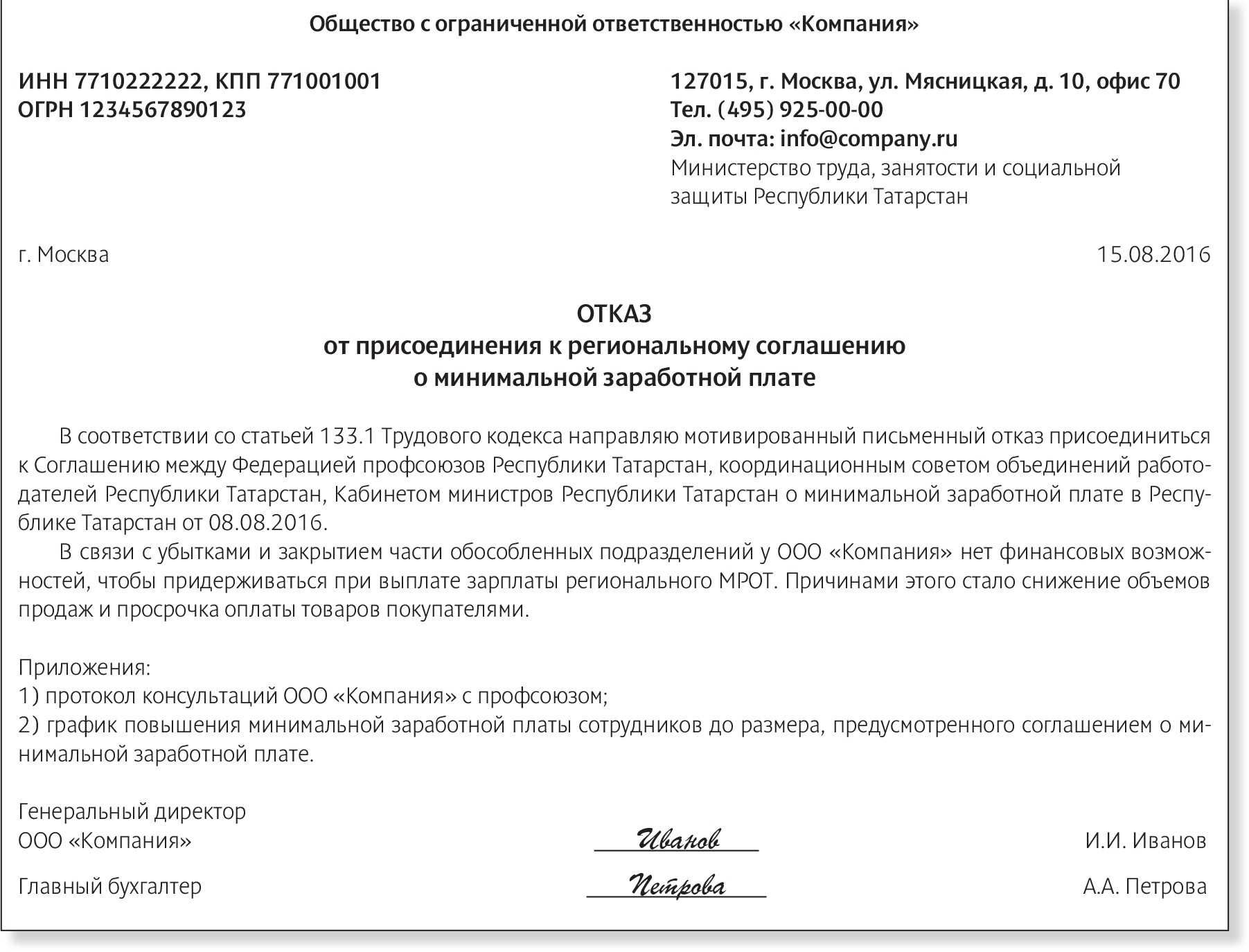

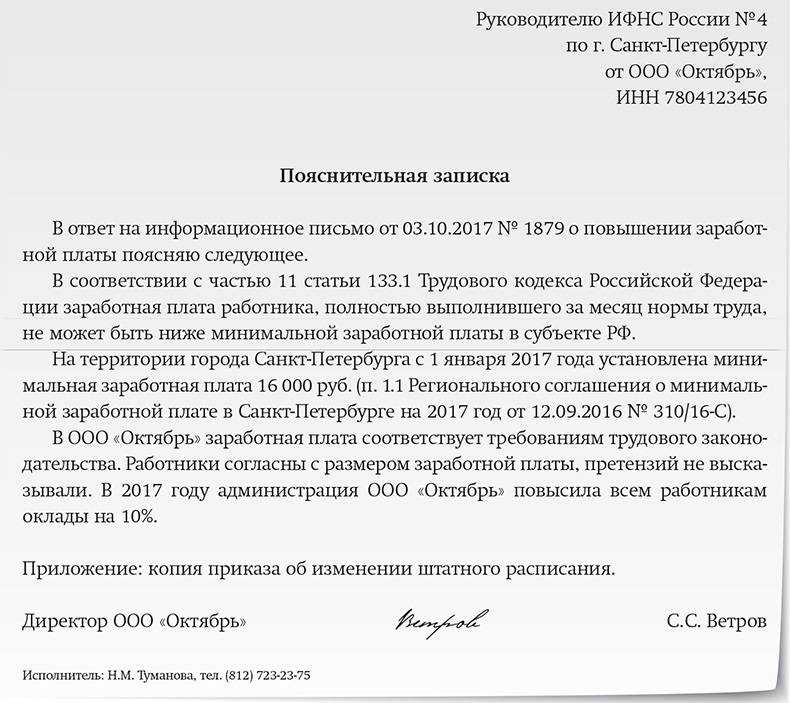

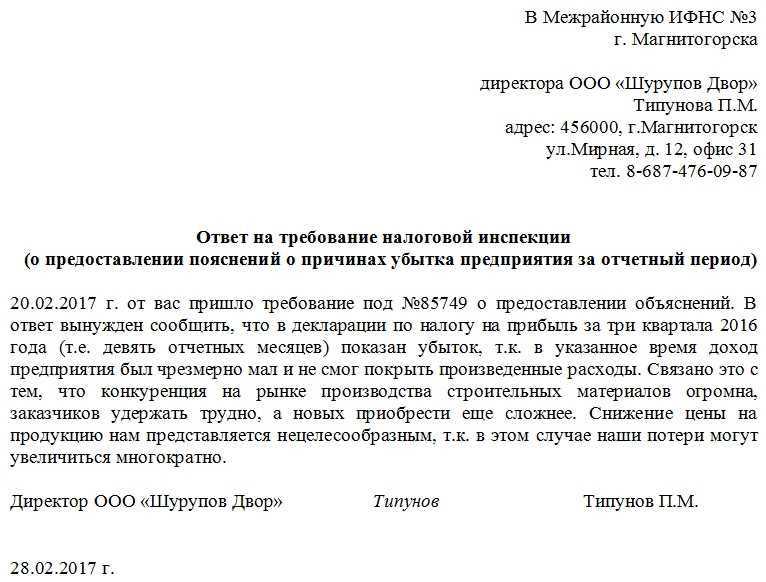

Пояснения по низкой заработной плате: образец

Пояснения в ИФНС по низкой заработной плате составляются в произвольной форме. Конечно, если работодатель нарушает трудовое законодательство, обосновать это вряд ли удастся. Но ведь зарплата ниже МРОТ может выплачиваться и на законных основаниях. Например, когда работник трудится неполный рабочий день. Это и нужно будет указать в пояснениях.

Пояснения по заработной плате ниже среднеотраслевых значений можно обосновать особенными условиями, в которых работодатель ведет свою деятельность. Например, дефицит сырья и снижении производства, падение спроса или увеличение конкуренции. Помочь могут любые доводы, которые действительно связаны со снижением заработной платы. При необходимости к пояснениям можно приложить документы, подтверждающие сделанные выводы. Например, штатное расписание, подтверждающее работу на полставки, или приказ, обосновывающий снижение величины премий.

Пояснения должны быть направлены в срок, указанный в запросе. Хотя если запрос налогоплательщику был направлен в виде информационного письма, ответственность за неподачу пояснений НК РФ все равно не предусматривает.

Приведем для пояснений о предполагаемом занижении заработной платы образец заполнения.

Пред. / След.

Письмом ФНС РФ от 25.07.2017 № ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» была регламентирована деятельность по контролю за выплатой «теневой» заработной платы (далее – Письмо № ЕД-4-15/14490@). При этом управлениям ФНС по субъектам РФ было дано указание довести данное письмо до нижестоящих налоговых органов и обеспечить его применение.

Из статьи вы узнаете, как производится отбор кандидатов для приглашения на заседание такой комиссии и что делать при получении из инспекции информационного письма и уведомления о вызове налогоплательщика.

Впервые правила работы комиссий налоговых органов по легализации налоговой базы были сформулированы в Письме ФНС РФ от 17.07.2013 № АС-4-2/12722. Письмом от 21.03.2017 № ЕД-4-15/5183@ ФНС отменила действие этого письма в части организации работы комиссий по вопросам правильности формирования налоговой базы и полноты уплаты налогоплательщиками (налоговыми агентами) НДС, налога на прибыль организаций, налога на имущество организаций, налога на имущество физических лиц, земельного налога, транспортного налога, единого налога, уплачиваемого при УСНО, ЕНВД, ЕСХН. При этом отмена не затронула вопросы правильности формирования налоговой базы и полноты уплаты НДФЛ.

В конечном итоге Письмом № ЕД-4-15/14490@ были отменены оба вышеназванных письма и установлены обновленные правила работы комиссии по легализации налоговой базы и базы по страховым взносам.

Налоговым ведомством цель работы комиссии определена следующим образом: увеличение поступлений НДФЛ и страховых взносов в бюджет путем побуждения налогоплательщиков, налоговых агентов, плательщиков страховых взносов, в отношении которых установлены, в частности, факты неполного отражения в учете хозяйственных операций, несвоевременного (неполного) перечисления НДФЛ и страховых взносов, фальсификации налоговой и бухгалтерской отчетности.

| Вопросы для рассмотрения на заседаниях комиссии | Правильность формирования налоговой базы и базы для исчисления страховых взносов |

| Полнота уплаты налогоплательщиками (налоговыми агентами, плательщиками страховых взносов) (далее – плательщики) НДФЛ и страховых взносов |

Рассмотрение деятельности организаций и ИП на заседании комиссии

Деятельность налогоплательщика, налогового агента, плательщика страховых взносов на заседании комиссии рассматривается в индивидуальном порядке. При этом представителю организации (либо ИП) предлагается:

– дать пояснения по выявленным фактам, несоответствиям;

– уточнить мероприятия, проводимые (либо запланированные к проведению) в целях улучшения показателей финансово-хозяйственной деятельности и недопущения нарушений норм законодательства о налогах и сборах.

По итогам рассмотрения комиссия формулирует рекомендации по устранению нарушений, допущенных при формировании налоговой базы, базы для исчисления страховых взносов, а также по принятию мер, направленных на привлечение плательщика к уплате задолженности по НДФЛ, страховым взносам.

Например, может быть предложено:

представить уточненные расчеты по форме 6-НДФЛ и расчеты по страховым взносам за предыдущие налоговые периоды, в которых надо уточнить показатели отчетности, в том числе расходы плательщиков страховых взносов на оплату страхового обеспечения, суммы, не облагаемые страховыми взносами, размер дополнительных тарифов по страховым взносам и суммы взносов, исчисленные по данным тарифам, численность работников, в пользу которых начислен доход;

- перечислить сумму задолженности по НДФЛ и страховым взносам с учетом пеней;

- принять меры по исключению негативных тенденций в последующих отчетных периодах.

Рекомендации должны содержать конкретный срок устранения нарушений в ведении учета, повлекших занижение налоговой базы по НДФЛ, базы для исчисления страховых взносов. Рекомендуемый срок – 10 рабочих дней с даты рассмотрения деятельности плательщика на заседании комиссии.

Какие последствия могут быть

Что, если налогоплательщик не может подтвердить доходы? Ранее налоговики пытались взыскать налоги сверх начисленных, объясняя это тем, что физлицо несёт весомые расходы, а значит прячет допдоходы. Однако после решения Верховного суда, вынесенного в 2015 году (Обзор № 2, утв. Президиумом Верховного суда 26.06.2015), такие случаи перестали происходить.

Выдержка из решения Верховного суда: «Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает то, что налогоплательщиком в этом периоде понесены расходы на приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам».

Кто входит в состав рабочей группы

Раньше в состав рабочей комиссии по легализации объектов налогообложения включали сотрудников и начальников разных отделов инспекции. Сейчас рабочие группы формируют по тому же принципу. В совещательный орган входят работники и руководители структурных подразделений территориальной инспекции ФНС.

Цель рабочей группы — обнаружить, предотвратить нарушения и увеличить поступление налогов, сборов и взносов в бюджет. К примеру, налоговики пристально следят за теневыми зарплатами, неоформлением работников, привлечением самозанятых. В инспекции рассматривают правильность формирования налоговой базы по НДФЛ, страховым взносам и определяют полноту расчетов с бюджетом. К компетенции рабочей группы относят анализ убытков в декларациях, высокой доли вычетов по НДС и проч.

Права налогоплательщиков

Налогоплательщики имеют право:

-

получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

-

получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

-

использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

-

получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

-

на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

-

на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

-

представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

-

представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

-

присутствовать при проведении выездной налоговой проверки;

-

получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

-

требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

-

не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

-

обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

-

на соблюдение и сохранение налоговой тайны;

-

на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

-

на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

Как производится отбор

Специалисты налоговой инспекции анализируют имеющиеся в их распоряжении данные относительно деятельности налогоплательщика или агента в части уплаты НДФЛ и страховых взносов. При этом в кандидаты на заседание комиссии рискуют попасть:

- Налоговые агенты, которые:

- имеют задолженности по НДФЛ;

- снизили объем перечисления налога по сравнению с предыдущим периодом более чем на 10%;

- платят заработную плату ниже среднего уровня по виду деятельности в данном регионе.

- Индивидуальные предприниматели, которые:

- имеют низкую налоговую нагрузку по НДФЛ;

- заявили профессиональные вычеты в сумме более 95% от дохода;

- отразили в декларации по НДС выручку от реализации, а в декларации по 3 НДФЛ — нулевой доход;

- не подали упомянутые выше декларации за отчетный период.

- Плательщики страховых взносов, которые:

- снизили сумму взносов за отчетный период более чем на 10% при неизменном количестве работников;

- снизили количество сотрудников более чем на 30% по сравнению с прошлым периодом;

- имеют задолженность по уплате взносов;

- в прошлых периодах исчисляли взносы по дополнительному тарифу 6 или 9%, а в отчетном периоде применили иные ставки.

- Плательщики, в отношении которых:

- есть информация от иностранных государств о получении доходов, которые должны облагаться НДФЛ в России;

- есть информация, полученная из обращений граждан, организаций, контрольных ведомств и иных источников, об имеющихся у них налогооблагаемых доходов.

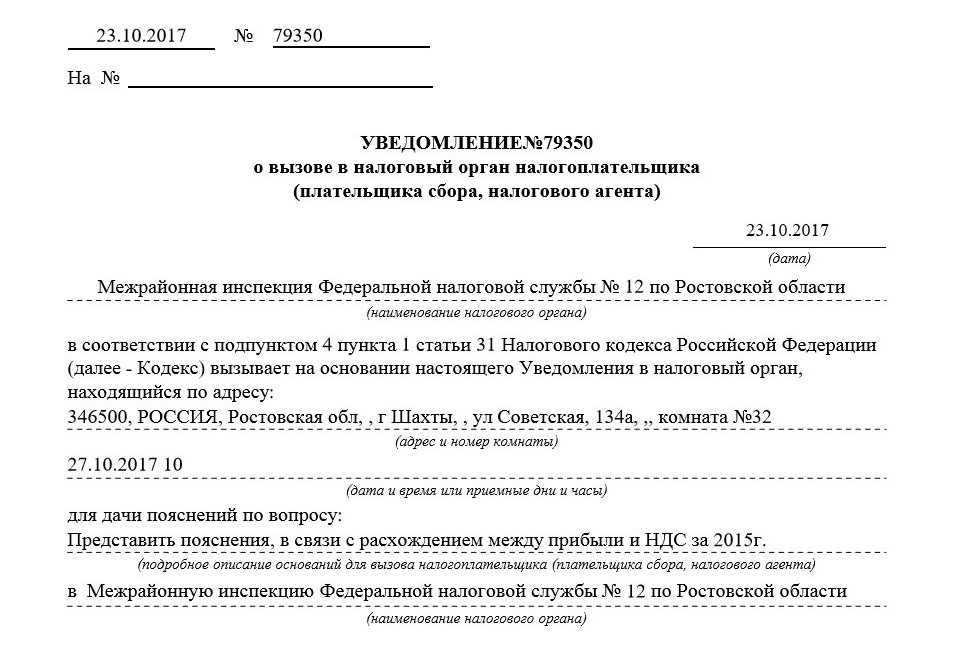

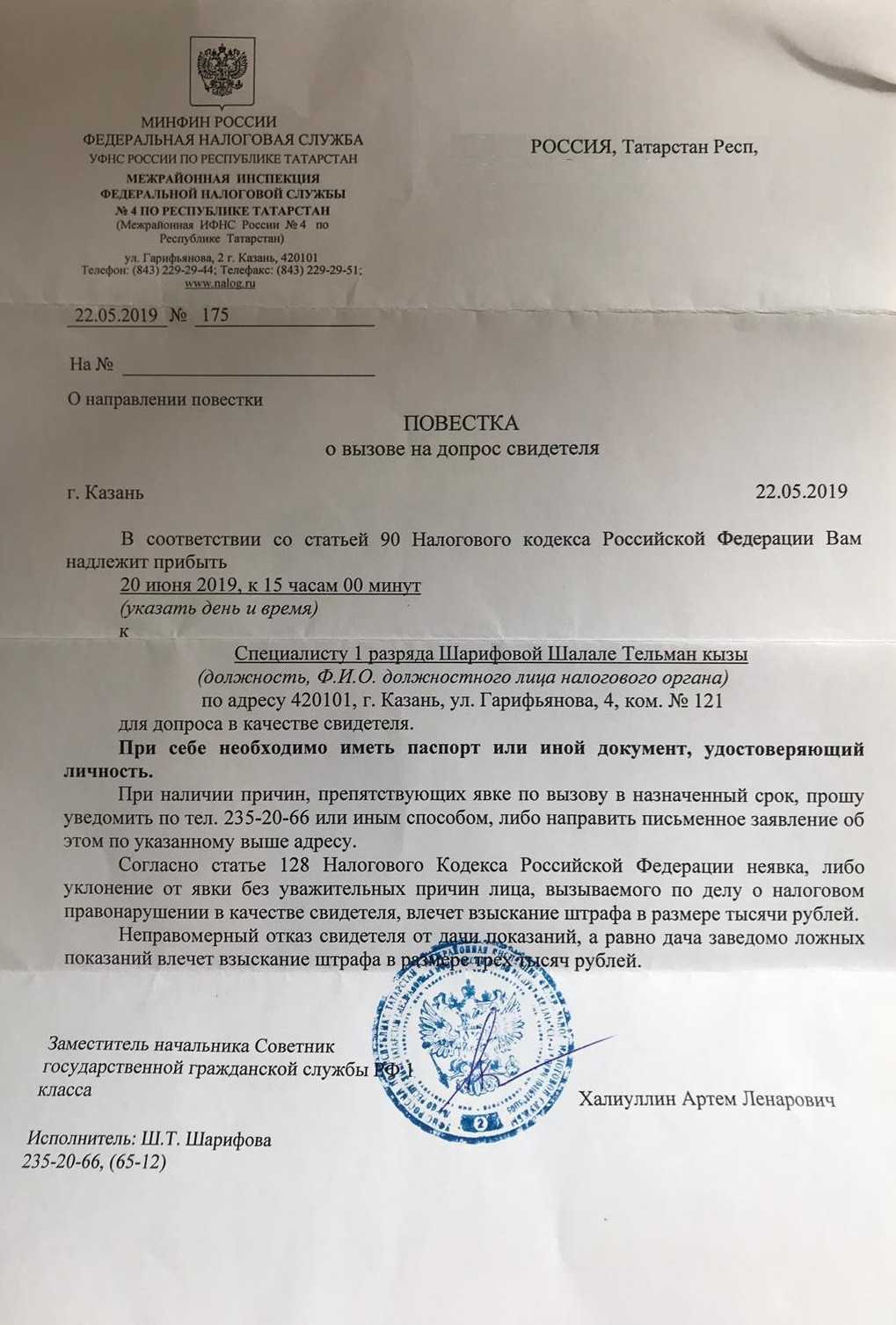

Если срок истек, а субъект не предпринял должные меры, ИФНС направит ему уведомление о вызове на заседание комиссии. Это может быть сделано разными способами: лично, заказным письмом, в электронном виде по ТКС. В последнем случае получение вызова необходимо подтвердить в течение 6 рабочих дней с даты направления. Иначе ИФНС может заблокировать банковские счета.

Получив уведомление, плательщик (агент) увидит не только точное время и место проведения заседания, но и подробное описание того, зачем его вызывают. Соответственно, стоит продумать линию своего поведения и подготовить документы.

Отправиться на заседание комиссии по легализации налоговой базы может руководить организации или иной ее представитель, действующий на основании доверенности.

Что говорить на комиссии

Перед комиссией нужно выстраивать определенную линию защиты. Она будет зависеть от того, в чем именно обвиняется налогоплательщик

Очень важно подготовить аргументы в свое оправдание. Пояснения можно предоставлять в письменной форме

Каждый аргумент желательно подтверждать документами. Рассмотрим пример линии защиты. Компании предъявляются обвинения в большом размере убытков. В данном случае объяснить подозрительное явление можно следующими фактами:

- Сектор, в котором работает компания, предполагает большие убытки для всех фирм.

- Повысилась стоимость сырья.

- Колебания курсов валюты.

- Спрос на продукцию компании резко упал.

- Финансовый кризис.

- Компания работает в новом для себя секторе.

Если на комиссии будет рассматриваться низкая зарплата сотрудников, можно предъявить эти аргументы:

- Часть сотрудников трудится в других регионах, в которых размер зарплат относительно низкий.

- В компании был введен плавающий график, режим неполной занятости.

Все аргументы должны быть логичными и обоснованными. Усилить их можно путем предоставления сопутствующих документов (к примеру, статистика).

Что будет, если вы не придете на комиссию

Должностных лиц компании, которые пренебрегли приглашением на зарплатную комиссию, налоговики пытаются привлекать к ответственности по статье 19.4 Кодекса об административных правонарушениях. На языке КоАП РФ неявка на комиссию – это «неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор или контроль». Штраф – от 1000 до 2000 рублей.

Имейте в виду: такой штраф может быть наложен и взыскан только через суд. Налоговые инспекторы вправе лишь составить протокол о выявленном нарушении (подп. 5 п. 2 ст. 28.3 КоАП РФ) и передать документ мировому судье, который и примет решение о привлечении должностного лица к ответственности (п. 1 ст. 23.1 КоАП РФ).

Однако абсолютное большинство экспертов не видят возможности привлечь руководителей компаний или предпринимателей за неявку на заседания межведомственных зарплатных комиссий к административной ответственности. Дело в том, что межведомственная комиссия является не контролирующим, а координирующим органом. Следовательно, она не обладает полномочиями давать распоряжения и предъявлять требования, обязательные для выполнения, а ее решения носят только рекомендательный характер.

Как показывает практика, во многих регионах штрафовать должностных лиц компаний за неявку на комиссию пока не удается именно на этом основании: мировые судьи, как правило, просто не видят в подобных действиях налогоплательщиков признаков административного правонарушения.

Тем не менее должны предупредить: есть и отдельные примеры противоположных судебных решений. Так, например, судьи ФАС Дальневосточного округа признали, что вызов компании на комиссию не нарушает «права и законные интересы общества, так как такие действия предусмотрены законом и совершены налоговым органом в рамках предоставленных ему полномочий» (см. постановление ФАС Дальневосточного округа от 1 ноября 2007 г. № Ф03-А51/07-2/4597).

Таким образом, идти на зарплатную комиссию или проигнорировать приглашение, решать вам. Если же вы все-таки примете решение посетить заседание комиссии, советуем заранее подготовиться к этому визиту. И прежде всего продумать, как вы будете отвечать на вопросы налоговиков. О том, что это за вопросы и какие ответы помогут вам избежать проблем, читайте на стр. ХХХ.

Как работает комиссия

Целью деятельности ФНС является увеличение поступления налоговых платежей. Что такое легализация заработной платы? Это принуждение недобросовестного налогоплательщика отразить в учете реальные суммы выплат работникам и уплатить с них в бюджет налоги и взносы.

Работа налогового органа по выявлению занижения зарплаты в учете проходит в несколько этапов:

- Отбор налогоплательщиков, в деятельности который усматриваются нарушения. Отбор производится на основании информации, уже имеющейся у ИФНС.

- Проведение аналитических и контрольных мероприятий.

- Направление информационных писем налогоплательщикам с целью побуждения их к самостоятельной оценке ошибок в отчетности, их исправлению и добровольному погашению задолженности по НДФЛ и страховым взносам.

- Подготовка материалов для проведения заседания. Направление налогоплательщику вызова в налоговую по легализации зарплаты для дачи объяснений.

- Работа комиссии.

- Мониторинг результатов проведенных мероприятий, подготовка информации о налогоплательщиках, не устранивших нарушения. Эти сведения используются для проведения более глубоких контрольных проверок.