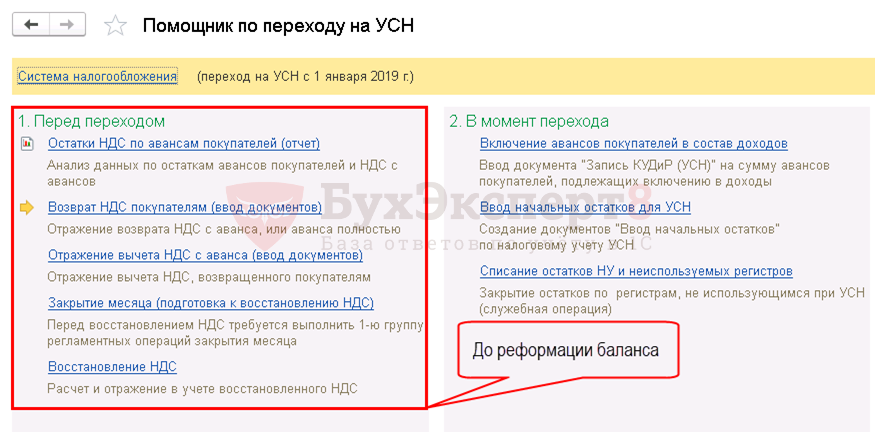

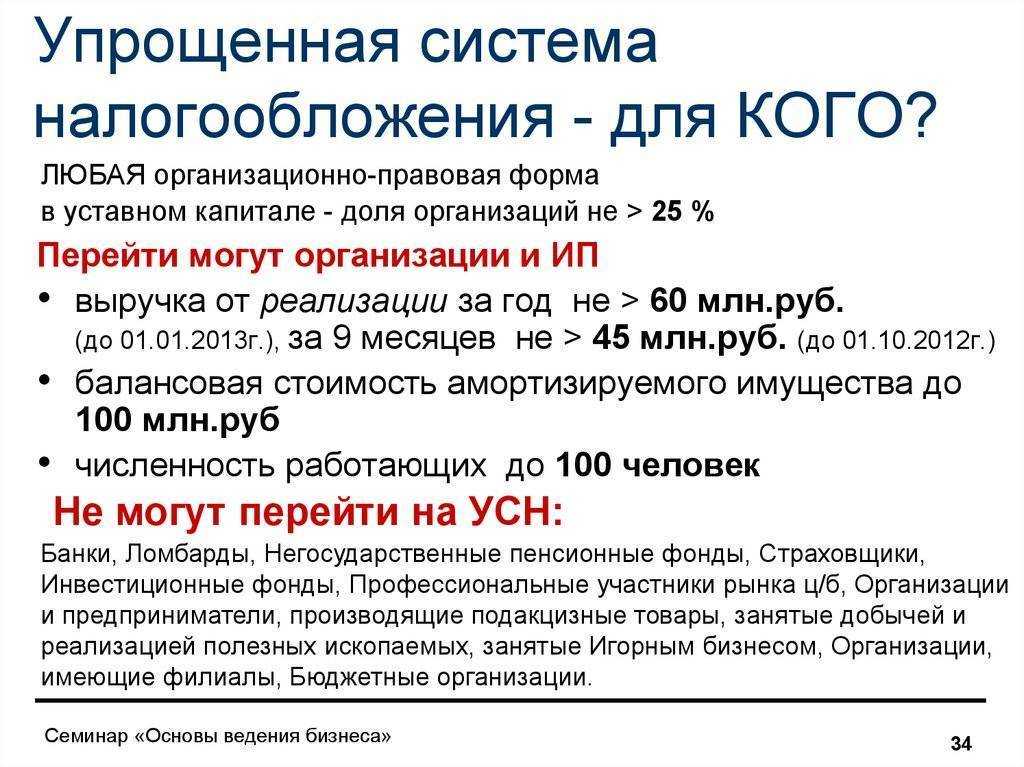

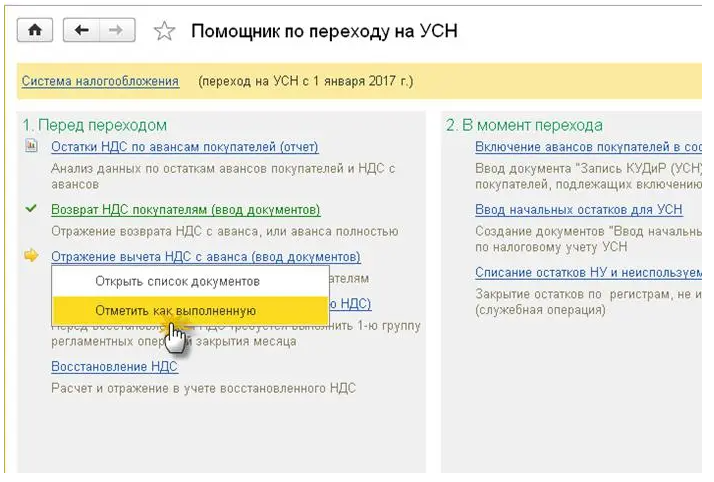

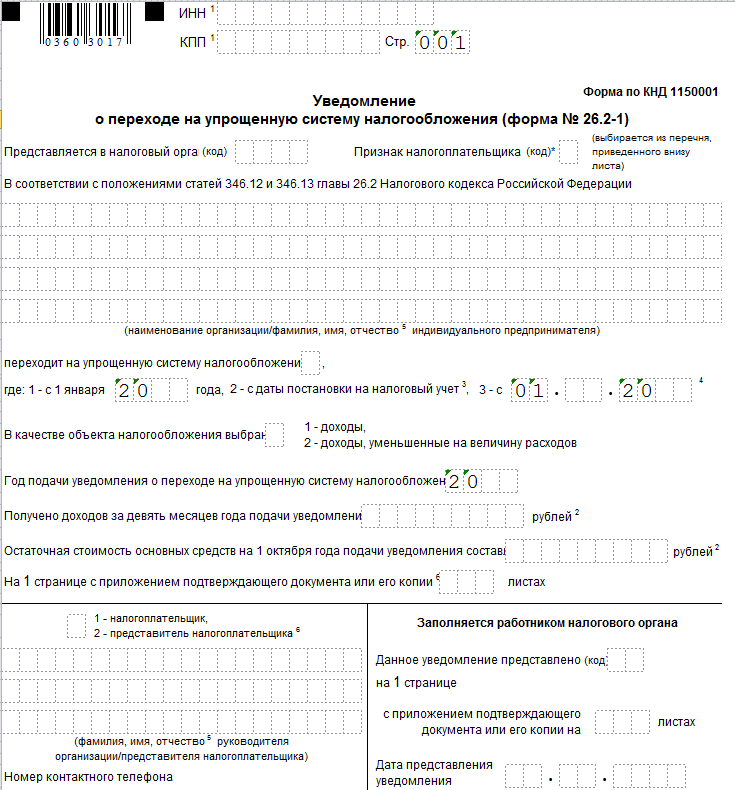

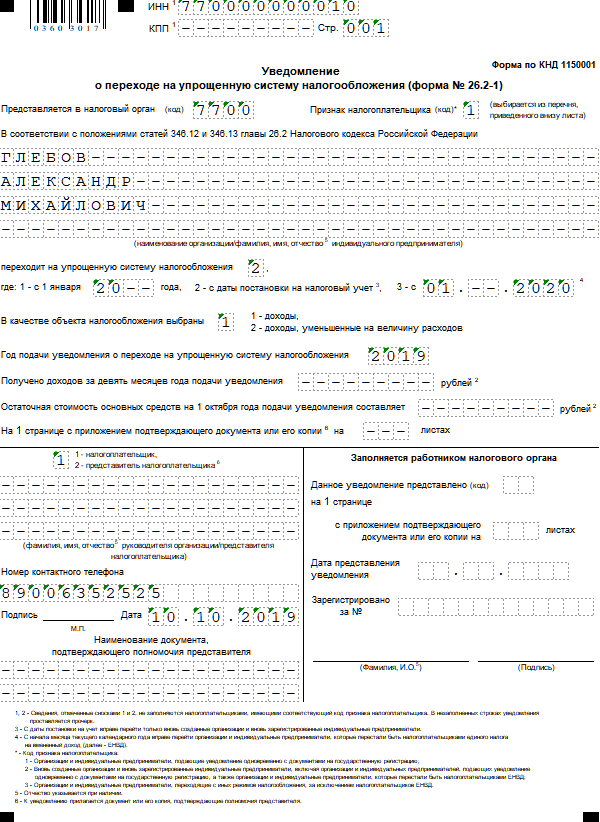

Краткая памятка по расчету авансов на УСН «доходы»

После операции Закрытие месяца за июнь выполните действия.

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

- проверьте начисления авансовых платежей по УСН:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел IV),

- Книга учета доходов и расходов (раздел V).

По ним можно сформировать Универсальный отчет в разделе Отчеты.

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные.

раздела Главное – Задачи организации:

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Долгожданное решение

Правительство решило отменить УСН для ювелиров с 2023 года в марте 2022-го для «борьбы со схемами». После отмены НДС на продажу банками гражданам золотых слитков власти опасались, что купленный без НДС драгоценный металл будет использован для производства ювелирных изделий. Дополнительные сборы НДС благодаря отмене спецрежимов для ювелиров оценивались в 20-30 млрд рублей.

Но уже в июне 2023 года в ответ на жалобы отрасли Минфин объявил о планах вернуть УСН для тех, кто работает с серебром. К тому же Федеральная налоговая служба не выявила больших проблем в этом сегменте. Но поправки в Налоговый кодекс не успели принять до конца 2023 года. При том, что для перехода на УСН с начала года предприниматель обязан уведомить налоговую до 31 декабря. Поэтому законодателям пришлось изобретать формулу возврата УСН «задним числом».

Возврат льгот задним числом нетипичен для фискальной политики последних лет, отмечает налоговый эксперт Борис Луцет.

Законопроект предусматривает сжатый срок на подачу уведомления о переходе на УСН до 31 марта, учитывая, что поправки еще не внесены в Госдуму и должны пройти все этапы принятия, прежде чем станут законом. «Безусловно, бизнесу было бы комфортно подать заявление в более удобные сроки», — подчеркивает Борис Луцет. Но после 31 марта истекает первый квартал года, и возможность перейти на спецрежим в пределах одного налогового периода, по его словам, позволит сгладить резкое изменение.

В результате отмены льгот по НДС на реализацию серебра стоимость серебряного сырья для производителей изделий будет включать дополнительные 20%, отмечает Збойков.

С 1 марта 2024 года отрасль ждет новое ужесточение — двойная маркировка ювелирных изделий. Она будет наноситься не только на бирку, но и непосредственно на само изделие. Причем предприниматели будут обязаны промаркировать не только новые, но и старые изделия до 1 сентября. Ассоциация ювелиров попросила правительство отложить меру на два года — до 1 сентября 2026 года.

Комментарий Бориса Луцета

В предстоящей судьбе инициативы по серебру, о которой пишет Форбс, на первый план выходит сверхсрочность. Для того, чтобы дать налогоплательщикам хотя бы несколько дней на подачу уведомления о переходе на УСН (до 31 марта), депутатам в который раз придётся действовать очень энергично.Предположим, вчера правительство одобрило заключение и сегодня автор официально внесёт законопроект. По регламенту его должны разослать СПЗИ для ознакомления хотя бы на несколько дней. Теоретически можно рассмотреть на комитете 26-го и принять в первом чтении уже 28 февраля. Но если этого не выйдет, то с 4 по 10 марта — работа с избирателями. В любом случае последнее подходящее заседание совфеда 20 марта, поэтому думе нужно успеть принять закон самое позднее на пленарном заседании 19 числа.Учитывая принятые решения о новом порядке работы, у депутатов по данному документу на всё про всё останется всего три заседания — 12, 13 и 19 марта. Так что комитету предстоит новый триумфальный рывок, если только:- нормы просто не включат поправками куда-нибудь ещё; или- таки передумают насчёт 31 марта или 1 января.Есть ещё вариант принять закон в целом, без чтений, но такое случается не часто. Вот что бывает, когда откладываешь решение позже последнего момента.

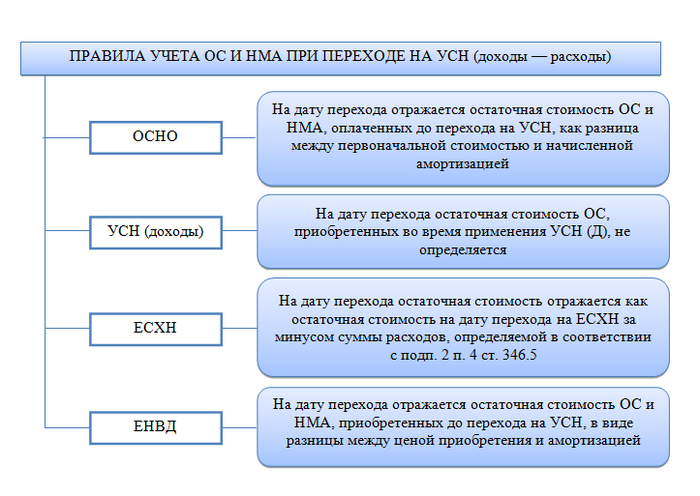

Признание расходов, вычет НДС и уплата НДФЛ при переходе с упрощенной системы налогообложения на общую систему

Страховые взносы

Минфин РФ в письме от 22 декабря 2014 г. N 03-11-06/2/66188 сделал вывод, что при переходе с упрощенной системы налогообложения с объектом «доходы» на общий режим налогообложения расходы в виде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование и обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные в период применения упрощенной системы налогообложения и оплаченные после перехода на общий режим налогообложения, организация вправе учесть при исчислении налога на прибыль.

Сделать это можно на дату перехода

Обращаем внимание, что в письме говорится об объекте налогообложения «доходы»

Ранее Минфин считал, что при уходе с упрощенки с «доходов» компания не вправе списать расходы на общей системе. Указанную позицию целесообразно распространить и на другие расходы, например, учесть невыплаченную зарплату, материалы, переданные в производство в прошлом году, а оплаченные в этом. Раньше такие расходы удавалось защитить только в судебном порядке.

НДС

В письме Минфина РФ и ФНС РФ от 27 февраля 2015 г. N ГД-3-3/743 сделан вывод, что при переходе ИП с УСН на общий режим налогообложения суммы НДС по товарам, приобретенным как для перепродажи, так и для использования в производственной деятельности, но не использованным в период применения упрощенной системы налогообложения, принимаются к вычету в общем порядке (статья 172 НК РФ), в случае использования этих товаров для операций, подлежащих налогообложению НДС.

Право на указанные вычеты возникает в том налоговом периоде, в котором был переход с УСН на общий режим налогообложения. Этим правом налогоплательщик может воспользоваться в течение трех лет после окончания налогового периода, в котором был переход с УСН на общий режим налогообложения.

НДС по основным средствам, приобретенным и введенным в эксплуатацию в период применения УСН, к вычету при исчислении НДС, подлежащего уплате в бюджет, не принимается. При приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками НДС, суммы налога, предъявленные им при приобретении, учитываются ими в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов.

При реализации ИП, перешедшего с УСН на общий режим налогообложения, недвижимого имущества, приобретенного в период применения упрощенной системы налогообложения, налоговая база по НДС определяется как разница между ценой реализуемого имущества с учетом налога и стоимостью реализуемого имущества.

НДФЛ

Минфин обращает внимание на обязанность по исчислению и уплате налога на доходы физических лиц при переходе на общий режим налогообложения. Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ)

Налогоплательщики — ИП при исчислении налоговой базы по НДФЛ имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п.3 ст.210 НК РФ).

При реализации амортизируемого имущества налогоплательщики вправе уменьшить доходы на остаточную стоимость амортизируемого имущества.

Если объект недвижимости, реализованный в период применения УСН, приобретен в период применения УСН, то остаточная стоимость такого объекта не определяется, поскольку при использовании объекта при применении УСН, амортизация не начисляется. В этом случае при переходе на общий режим налогообложения ИП может уменьшить доходы от реализации недвижимого имущества на профессиональный налоговый вычет по НДФЛ в виде расходов на приобретение этого имущества, которые не были учтены в период применения УСН.

Таким образом, по мнению ФНС России, ИП, который приобрел недвижимое имущество в период применения УСН с объектом в виде доходов и поэтому не учитывал каких-либо расходов при налогообложении, при переходе на общий режим налогообложения и реализации указанного имущества вправе при исчислении НДФЛ принять в составе профессионального налогового вычета всю сумму фактически произведенных и документально подтвержденных расходов на приобретение недвижимого имущества, в том числе предъявленную ему при приобретении сумму НДС.

Какую отчетность должен сдавать Индивидуальный предприниматель на упрощенном режиме налогообложения, плательщик НДС?

Ответ:

Налоги Индивидуального предпринимателя по упрощенной декларации:

В соответствии со ст. 687 и 688 Налогового кодекса РК Индивидуальный предприниматель обязан:

- Каждое полугодие предоставлять ФНО 910.00 не позднее 15 числа второго месяца, следующего за отчетным полугодием.

- Исчислять налог 3% по упрощенной декларации, при этом в период с 01.01.2020 года до 01.01.2023 года ИП может быть освобожден от уплаты этого налога 3 % согласно положениям, ст. 57-4 Закона РК «О введении в действие Налогового кодекса РК» при условии, что ИП соответствует всем требованиям данной нормы об освобождении налогов, а именно:

В соответствии с положениями ст. 57-4 Закона РК «О введении в действие Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)» установлено, что на период с 1 января 2020 года до 1 января 2023 года лица, применяющие специальные налоговые режимы и признаваемые субъектами микропредпринимательства или малого предпринимательства, в том числе плательщики единого земельного налога, уменьшают на 100 % подлежащую уплате:

- сумму корпоративного (индивидуального) подоходного налога (кроме удерживаемого у источника выплаты), исчисленного в соответствии со ст. 686, 687, 695, 700 Налогового кодекса РК;

- сумму социального налога, исчисленного в соответствии со ст. 687 Налогового кодекса РК;

- сумму единого земельного налога, исчисленного в соответствии со ст. 704 Налогового кодекса РК.

В целях настоящей статьи субъектами малого предпринимательства (субъектами микропредпринимательства) признаются налогоплательщики, соответствующие условиям, установленным п. 2 и 3 ст. 24 Предпринимательского кодекса РК.

Положения части первой настоящей статьи не распространяются на налогоплательщиков, осуществляющих:

- деятельность, связанную с оборотом наркотических средств, психотропных веществ и прекурсоров;

- производство и (или) оптовую реализацию подакцизной продукции;

- деятельность по хранению зерна на хлебоприемных пунктах;

- проведение лотереи;

- деятельность в сфере игорного бизнеса;

- деятельность, связанную с оборотом радиоактивных материалов;

- банковскую деятельность (либо отдельные виды банковских операций) и деятельность на страховом рынке (кроме деятельности страхового агента);

- аудиторскую деятельность;

- профессиональную деятельность на рынке ценных бумаг;

-

деятельность кредитных бюро;

- охранную деятельность;

- деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему;

- деятельность в сфере недропользования, в том числе деятельность старателей;

- реализацию полезных ископаемых, в том числе деятельность трейдеров, деятельность по реализации угля, нефти;

- розничную реализацию отдельных видов нефтепродуктов бензина, дизельного топлива и мазута;

- внешнеэкономическую деятельность.

НДС ПРИ УСН

О НДС с аванса, возвращенного покупателю на УСН

Суммы, возвращенные продавцом при расторжении договора, не учитываться у покупателя-упрощенца в доходах от реализации.

О НДС при экспорте на УСН

Реализация упрощенцем товаров на экспорт не облагается НДС. Упрощенцы не обязаны подавать в ИФНС документы, подтверждающие реализацию товаров на экспорт, для обоснованности применения нулевой ставки.

Можно ли получить НДС-вычет по счет-фактуре от упрощенца

Компании и ИП, работающие на УСН, счета-фактуры выставлять не обязаны, однако никто и ничто не может им запретить это делать, в т. ч. НК РФ. Причем по такому СФ, полученному от упрощенца, вполне можно заявить вычет.

Освобождение от НДС концессионеров на УСН

С 01.10.2021 освобождаются от НДС упрощенцы (организации и ИП), заключившие концессионные соглашения по объектам теплоснабжения, централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, отдельных объектов таких систем, расположенных на территориях с населением менее 100 тыс. чел. на дату заключения соглашения. Тариф на коммунальный ресурс будет формироваться без НДС для всех потребителей.

Регистр-расчет суммы НДС, списанного во II квартале 2003 г.

Дата и номер счета- фактуры поставщика (подрядчика) |

Наименование продавца (подрядчика) |

Сумма, руб. |

Сумма НДС, руб. |

Дата оплаты счета-фактуры продавца и документ, подтверждающий оплату |

Сумма оплаты, руб. |

Сумма НДС, списываемого на расходы текущего квартала, руб. |

Сумма НДС, оставшаясянесписанной на конец отчетного квартала, руб. |

N 241 от 02.06.2003 |

ЗАО "Сапожок" |

240 000 |

40 000 |

9 июня 2003 г.(выписка банкаN 1444) |

240 000 |

40 000 |

- |

N 645 от 19.06.2003 |

ЗАО "Меркурий" |

330 000 |

55 000 |

- |

- |

- |

55 000 |

Итого |

40 000 |

55 000 |

«Входной» НДС, списанный на расходы во II квартале 2003 г., бухгалтер ООО «Геркуланум» отразил в книге учета доходов и расходов такой записью.

Социальные пенсии повысят с 1 апреля 2023 года

НДС при УСН в 2020-2021 годах

В 2020-2021 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал «Согласие на несоставление счетов-фактур может быть электронным».

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале Журнал учета счетов-фактур: кому он потребуется.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за работников для ИП и организаций, а также уплаченные взносы ИП за себя).

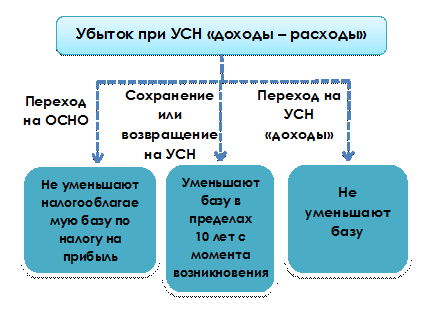

При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы), а также разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2023 году доход компании составил 500 000 руб., а расход — 1 000 000 руб. Получен убыток в сумме 500 000 руб. Несмотря на убыток, компания по итогам года заплатила минимальный налог — 1% от дохода или 5 000 руб. При расчете налога за 2024 год она сможет учесть:

полученный в 2023 году убыток в размере 500 000 руб.;

разницу между уплаченным за 2023 году минимальным налогом (5 000 руб.) и налогом, рассчитанным в общем порядке (0 рублей, так как отсутствовала налоговая база)

Разница составит 5 000 руб.

Обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал, полугодие или 9 месяцев. Например, при расчете аванса за 1 квартал 2024 года нельзя учесть убыток, полученный в 2023 году, и разницу между минимальным налогом и налогом, рассчитанным в общем порядке

Это можно будет сделать только по окончании 2024 года, когда производится итоговый расчет налога.

Умножить полученный результат на ставку.

Вычесть уже уплаченные за текущий год авансовые платежи.

Примечание. На УСН «Доходы минус расходы» взносы ИП за себя считаются расходами, а не вычетом. Поэтому их нужно сначала уплатить, как и взносы за работников.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, исчисленным в общем порядке:

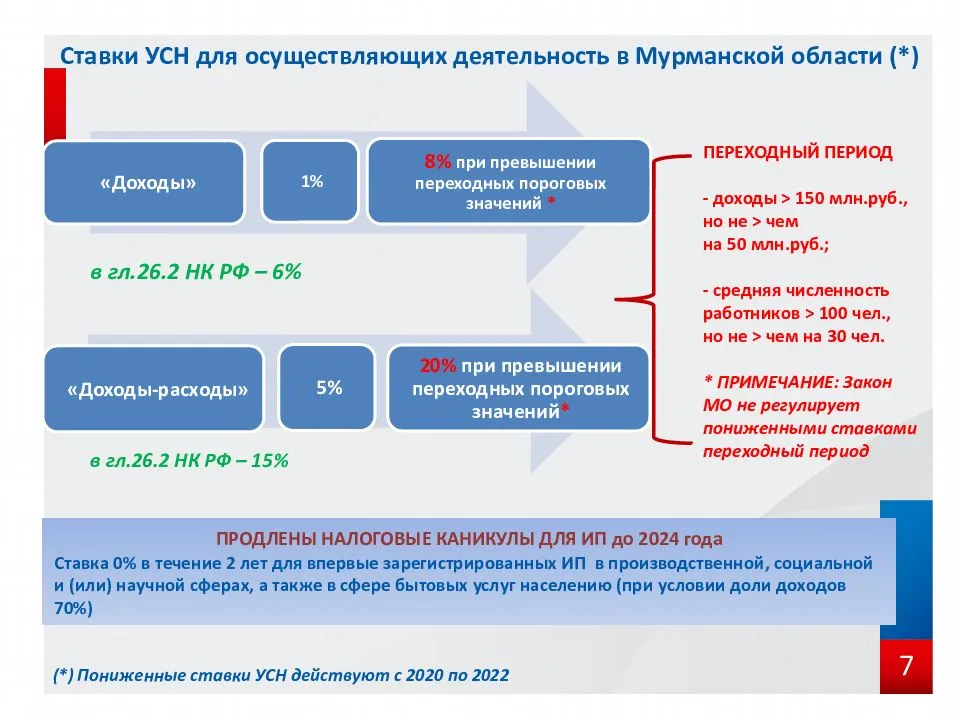

В 2024 году действуют 2 ставки налога при УСН с объектом «доходы минус расходы»: 15% — при сумме дохода с начала года до 199,35 млн рублей и/или численности работников до 100 человек; 20% — при сумме дохода 199,35-265,8 млн рублей и/или численности работников 101-130 человек. Применять ставку 20% нужно начиная с того периода, когда превышен лимит 199,35 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 15% до 5%.

Далее приведем пример расчета авансовых платежей и налога на УСН «Доходы минус расходы».

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж по итогу полугодия:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и вычитать уже уплаченные авансы.

СТРАХОВЫЕ ВЗНОСЫ ПРИ УСН

Стало известно, сколько ИП будут платить взносов «за себя» в 2021‑2023 годах

В НК РФ внесены поправки, устанавливающие размеры фиксированных пенсионных и медицинских взносов для ИП на 2021-2023 годы.

Об учете взносов ИП на ПСН и УСН

Если ИП при совмещении ПСН и УСН использует труд наемного персонала в рамках обоих спецрежимов, необходимо распределить по каждому из них уплаченные страховые взносы и за себя, и за работников в целях дальнейшего уменьшения налогов по ПСН и УСН.

Совмещение УСН и ПСН — как разделить взносы?

ИП, работающий на УСН+ПСН и использующий труд наемного персонала в обоих режимах, должен разделить взносы «за себя» и сотрудников по каждому спецрежиму. А если суммы взносов разделить невозможно, они распределяются пропорционально величине доходов по каждому из них.

Как это сделать, ФНС показала на примере.

Пониженные тарифы для «малышей» — это не право, а обязанность

Организации и ИП, включенные в Реестр МСП, бессрочно применяют пониженные тарифы страховых взносов. Отказаться от пониженных тарифов и применять общие нельзя.

Как уменьшать налог на взносы при совмещении ПСН и УСН? Рассказывает Минфин

ИП, совмещающие УСН-«доходы» и патентную деятельность, вправе уменьшить уплачиваемые налоги на взносы за себя и работников.

Если работники заняты только в УСН-деятельности, то ограничение в 50% действует исключительно для УСН-налога. А вот патент, при условии, что в этой деятельности у ИП нет наемного персонала, уменьшается на всю сумму взносов на медстрахование и пенсионное страхование, уплаченных предпринимателем за себя: 50%-ное ограничение здесь не действует.

ПРИМЕНЕНИЕ УСН

Об «обкатке» УСН-онлайн

С 01.07.2022 по 31.12.2027 планируется проведение эксперимента в Москве, Московской и Калужской областях и Татарстане по применению нового налогового спецрежима — автоматизированной УСН (УСН-онлайн). Сведения о доходах и расходах налогоплательщиков, перешедших на УСН-онлайн, ИФНС будет получать напрямую от банка, декларации сдавать не нужно. Сумму к уплате посчитают сами инспекторы (проект Федерального закона).

Утверждены «налоговые» коэффициенты-дефляторы на 2022 год

Установлены коэффициенты-дефляторы на 2022 год, применяемые при расчете некоторых налогов.

Для УСН — 1,096 (для индексации размера предельного дохода, ограничивающего право перехода на упрощенку).

Предельный доход для применения УСН с 2022 года: Минфин передумал

Минфин сообщил, что для применения упрощенки с 2022 года величина предельного дохода должна индексироваться на коэффициент-дефлятор 2022 года.

Коэффициент-дефлятор на 2022 год — 1,096. Это значит, что предельный доход за 9 месяцев для перехода на УСН с 2022 года равен 123,3 млн руб.

Убыток на УСН — платить ли минимальный налог?

Если за год получен убыток, УСН за налоговый период считается равным нулю. При этом минимальный налог:

- нужно платить, если у упрощенца были доходы в налоговом периоде;

- не надо платить, если были расходы, но не было доходов.

Пострадавшие от коронавируса упрощенцы не освобождаются от «минималки» по УСН

ИП на доходно-расходной упрощенке, применяющий пониженную ставку 5% для пострадавших от COVID-19 отраслей, если сумма рассчитанного УСН получилась меньше минимального налога, обязан уплачивать минимальный налог.

Размер минимального годового налога равен 1% от полученных доходов.

Налоговые каникулы для закрывшегося, а потом открывшегося ИП

Физлицо повторно зарегистрировалось как ИП на УСН после вступления в силу регионального закона о налоговых каникулах. Может ли это ИП считаться впервые зарегистрировавшимся и применять нулевую ставку по УСН? Может, но только если физлицо снялось с учета как ИП до вступления в силу этого закона, а после вступления в силу — снова решило зарегистрировать ИП.

ИП теряет право на УСН, если не проконтролирует остаточную стоимость ОС

ИП на УСН бухучет не ведут, однако контролировать остаточную стоимость основных средств они должны. Иначе потеряют право на упрощенку и будут вынуждены перейти на ОСНО с начала того квартала, в котором случилось превышение.

Применение УСН при покупке долей

УСН не могут применять юрлица, доля участия других организаций в которых составляет более 25%. На ИП это ограничение не действует. Компании и ИП, приобретающие доли в других организациях, вправе применять упрощенку независимо от размера приобретаемой доли участия.

О ставке УСН для ИП, ведущего деятельность в другом регионе

Порядок применения ставки УСН не зависит от того, в каком субъекте ИП осуществляет свою деятельность. Он должен рассчитывать налог по ставке, действующей на территории субъекта РФ по месту жительства.

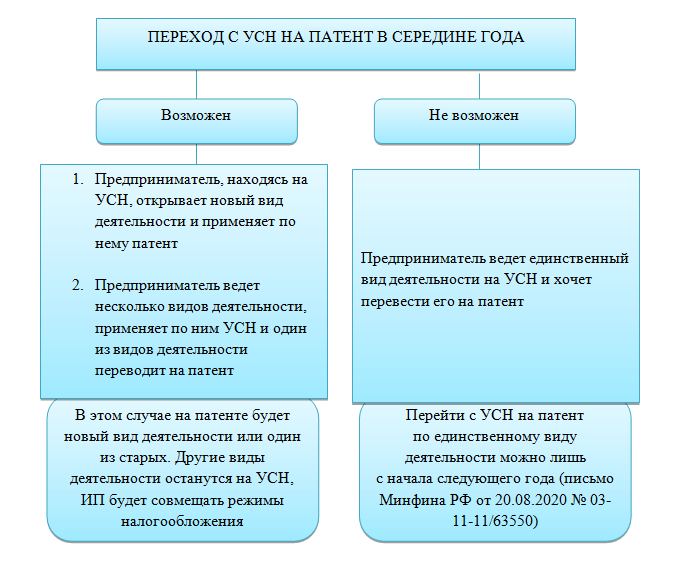

О пересчете налогов при совмещении УСН и ПСН

Если ИП совмещает упрощенку с патентной деятельностью, при этом патент он получил на срок, меньший года, то в случае потери права на ПСН «упрощенный» налог необходимо пересчитать с месяца выдачи патента.

Что говоритсКак я в законодательства

На основании НК налоговая инспекция может осуществлять камеральные проверки в отношении разных предпринимателей. Основной их целью выступает уточнение сведений, вносимых предпринимателями в налоговые декларации.

Если в процессе проверки выявляются нарушения, неверные сведения или расхождения с данными, имеющимися в отчетах, то это является основанием для запроса разъяснений от налогоплательщика.

Обычно выявляются разные расхождения между информацией, имеющейся в декларации УСН и бухгалтерскими отчетами. Они вызывают споры у налоговых инспекторов.

Налогоплательщики при выявлении таких расхождений должны обосновать ошибку или подкорректировать ее. В последнем случае составляется скорректированная декларация, причем к ней придется прикладывать бумаги, подтверждающие правильность внесенных сведений.

В законодательстве приводятся правила дачи пояснений:

- на предоставление разъяснений дается всего 5 рабочих дней, причем отсчет начинается с момента получения данного запроса;

- занимается составлением документа бухгалтер компании;

- если в установленный срок разъяснения не будут предоставлены, то налоговый инспектор может составить акт на основании сведений из первичных документов;

- если имеются масштабные расхождения, то назначается выездная проверка компании или предпринимателя.

Как правильно определить расходы при УСН? Ответ в видео:

Для предпринимателей самым лучшим решением считается своевременная передача пояснений. В ином случае им придется самостоятельно приезжать в отделение ФНС или встречать инспекторов в своем офисе.

После получения пояснений, инспекторы ФНС проводят повторную проверку, сравнивая показатели. Если значения сходятся, то отчет принимается.

Почему нужно давать пояснения

Налогоплательщики, работающие на основании УСН, сталкиваются с упрощенным учетом. Им нужно только грамотно подготавливать раз в год декларацию по этому налоговому режиму. Налоговая база представлена либо всеми доходами предпринимателя, либо разницей между доходами и расходами.

Доход рассчитывается нарастающим итогом, поэтому налогоплательщикам приходится вносить авансовые платежи. Все денежные поступления должны фиксироваться исключительно с помощью кассового метода. Во время расчета не учитывается доход, с которого рассчитывается и платится налог на прибыль.

Наиболее часто необходимость в даче пояснений обусловлена совершением ошибок в процессе расчета налога нарастающим итогом.

Обычно такие ошибки допускаются непосредственными предпринимателями, которые не могут или не желают пользоваться услугами бухгалтеров, поэтому самостоятельно занимается всеми расчетами.

Особенности составления бухгалтерских отчетов

Правила формирования этих отчетов приводятся в положениях ФЗ №402.

Предприниматели на УСН в некоторых случаях должны заниматься заполнением следующей документации:

- бухбаланс;

- отчет о прибылях и убытках;

- отчет, содержащий сведения о целевом использовании денег.

Объяснение налоговой при УСН. Фото klerk.ru

Для формирования этих отчетов должны использоваться специализированные формы, утвержденные Приказом Минфина №66. Сами налогоплательщики принимают решение относительно необходимости детализации информации по статьям. ИП или фирмы на УСН могут не заниматься детализацией.

Именно с информацией из бухгалтерских отчетов сравниваются данные из декларации УСН. При нахождении расхождений требуются пояснения.

Какая разница является значимой

Все сведения, имеющиеся в декларации и других бухгалтерских отчетах, должны полностью совпадать. Если имеется незначительная разница, которая не превышает несколько рублей, то налоговики не предъявляют какие-либо требования к налогоплательщикам.

Но если налогооблагаемый доход выше или ниже показателя, имеющегося в бухгалтерской отчетности, то это является критичным нарушением. Обычно это говорит о сложностях в процессе расчета тех или иных параметров. Поэтому представители ФНС требуют от налогоплательщика разъяснений.

Обычно расхождения обусловлены следующими факторами:

- Если в декларации доход, с которого рассчитывается налог, выше, чем в бухгалтерских отчетах, то это обычно свидетельствует о том, что фирма работает с клиентами по предоплате. В процессе расчета налога учитываются все деньги, полученные в течение налогового периода. Но в бухгалтерские бумаги они заносятся непосредственно в кредиторскую задолженность. Поэтому налогоплательщику нужно только предоставить представителям ФНС соответствующие доказательства. При таких условиях не возникает подозрений, что предприниматель пытается уйти от уплаты налогов.

- Если база налогообложения ниже доходов, которые приводятся в отчете о финансовых результатах, то это говорит о том, что предприниматель намеренно уменьшает денежные поступления, чтобы снизить сумму, уплачиваемую в виде налога. Но это мнение может быть опровергнуто, для чего бизнесмену придется подготовить официальные доказательства, передающееся сотрудникам ФНС.

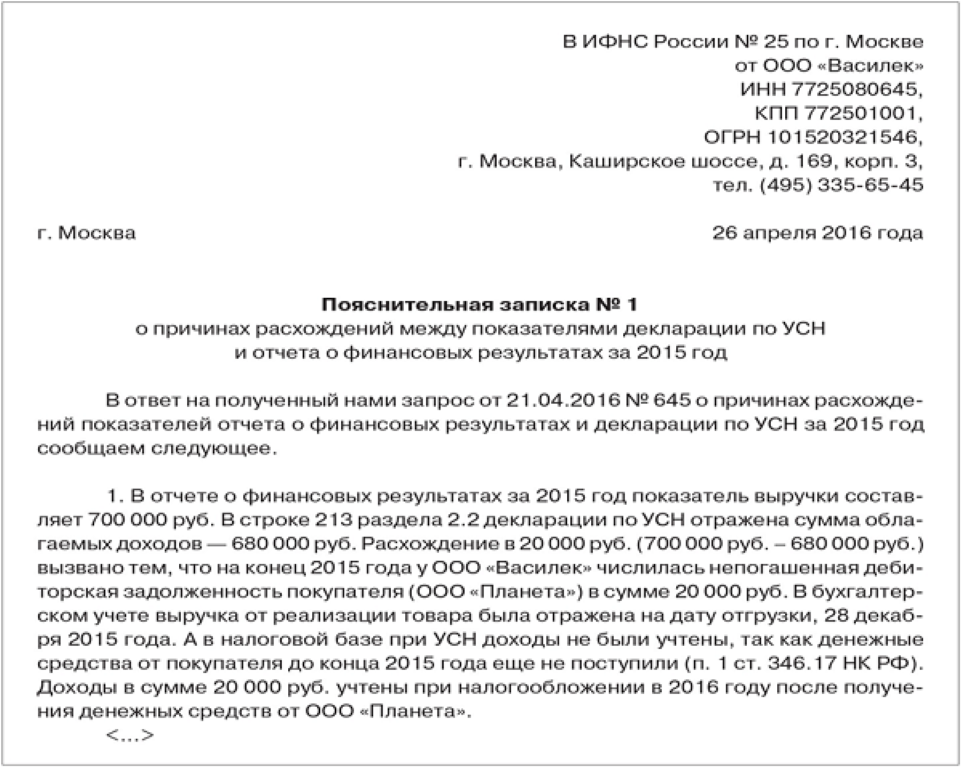

Пример пояснений к УСН. Фото 26-2.ru

Пояснения можно давать с помощью обычного служебного письма, которое отправляется по адресу нахождения отделения налоговой службы. В этом письме нужно кратко и четко обосновать корректировку налоговой декларации.

Приводятся причины, по которым возникли расхождения. Дополнительно к этому письму прикладываются документы, подтверждающие разъяснения предпринимателя.

Налоговые инспекторы постоянно проводят камеральную проверку, изучая документацию разных предпринимателей или компаний.

Как физ лицу признать себя банкротом? Подробнее здесь.

Если обнаруживаются серьезные расхождения, то предпринимателям приходится давать разъяснения, к которым прикладываются доказательства наличия веской причины для возникновения разницы в разных документах.

О новой форме отчета

В силу того, что с 01.01.2023 введен единый налоговый платеж, уплата налогов (авансов по налогам, сборов, страховых взносов) производится путем перечисления средств на отдельный счет казначейства (п. 1 и 2 ст. 45.2 НК РФ).

Налоговая инспекция сама распределит поступившие средства в счет исполнения налоговой обязанности, опираясь на данные деклараций и расчетов.

Однако бывает так, что отчеты подаются позже сроков уплаты или не подаются совсем. Например, авансовые платежи по УСН «упрощенец» платит ежеквартально, а декларацию по налогу подает по итогам года; НДФЛ и страховые взносы уплачиваются каждый месяц, а отчетность при этом квартальная. В подобных случаях об исчисленных платежах нужно уведомить налоговый орган. Для обозначенных целей налогоплательщик отправляет в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, в котором отражаются КБК, ОКТМО и код периода, то есть все сведения, которые раньше приводись в платежном поручении ( НК РФ). Срок – не позднее 25-го числа месяца уплаты налога.

Форма, порядок заполнения и формат представления такого уведомления утверждены Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Прежний приказ (от 02.03.2022 № ЕД-7-8/178@) утратил силу.

В течение 2023 года (переходный период) они могут воспользоваться правом на представление уведомлений в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ при условии, что ранее указанные уведомления в налоговые органы ими не представлялись (п. 14 ст. 4 Федерального закона № 263-ФЗ).

Иными словами, приведенное правило перестает действовать, как только налогоплательщик впервые подаст уведомление.