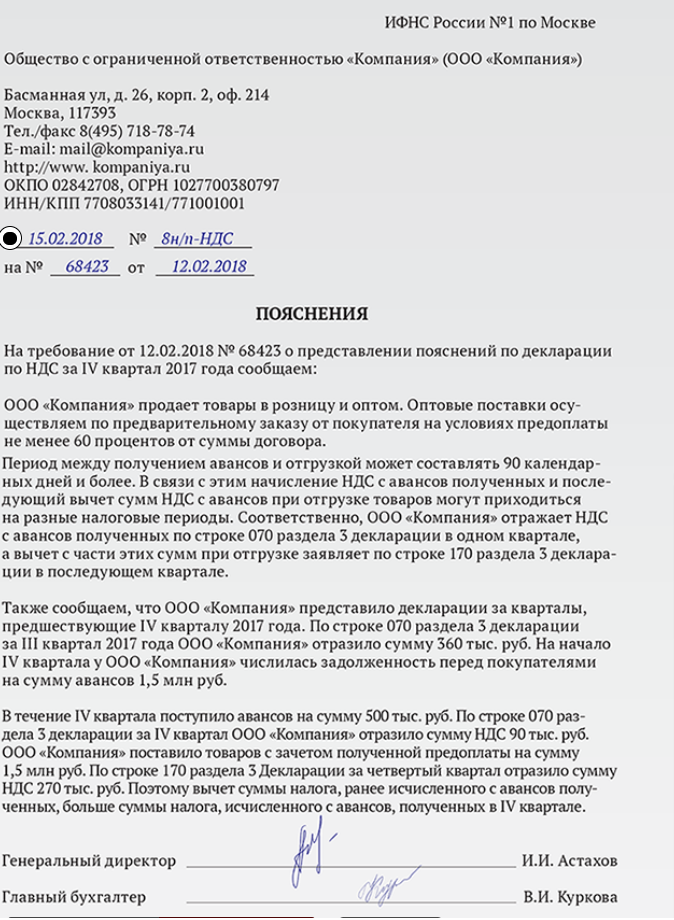

Перенос вычетов

Опасаясь углубленных «камералок», многие компании переносят вычет НДС на будущие периоды, чтобы исполнить норматив, несмотря на то что он не является для налогоплательщиков обязательным.

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

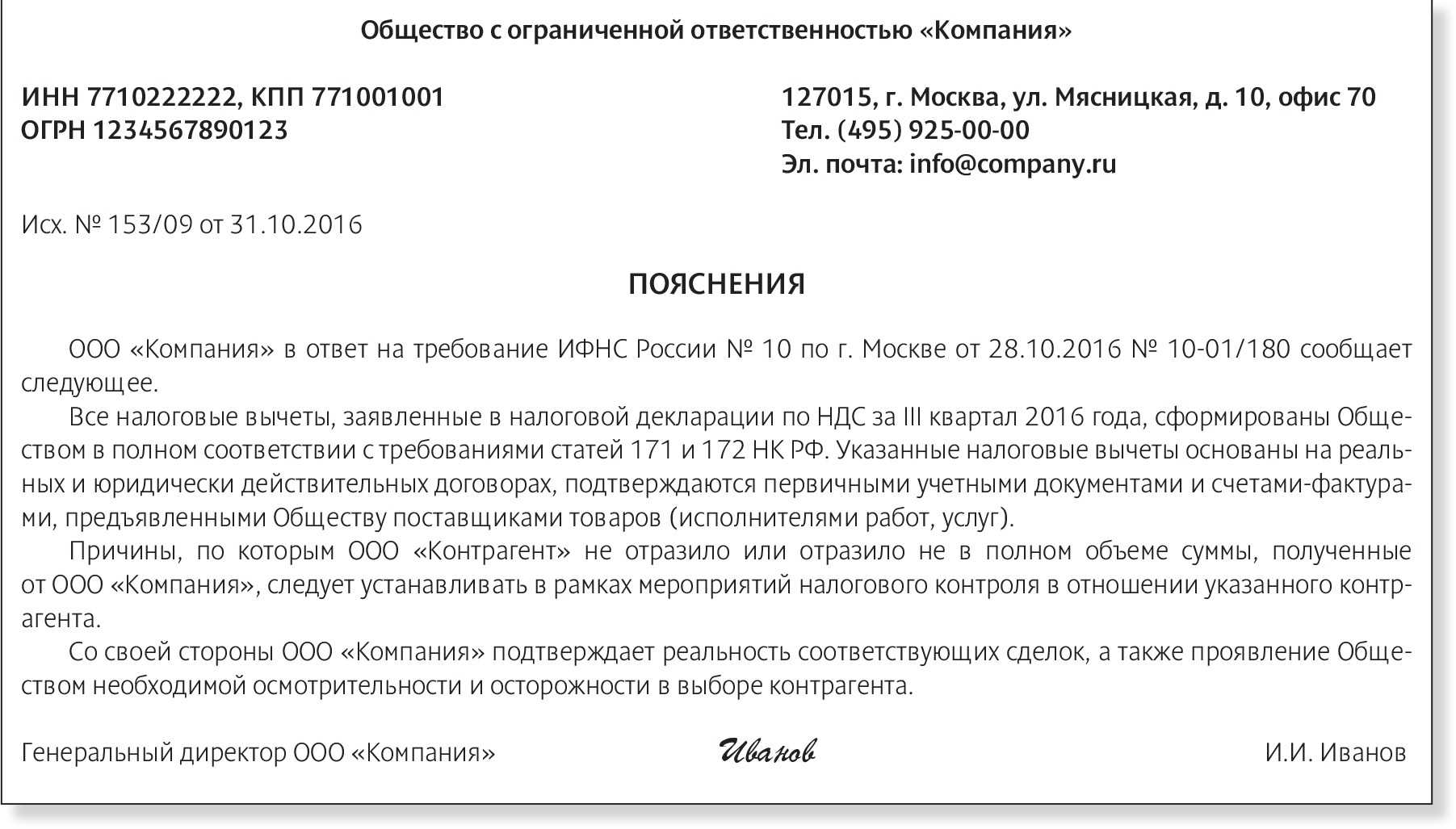

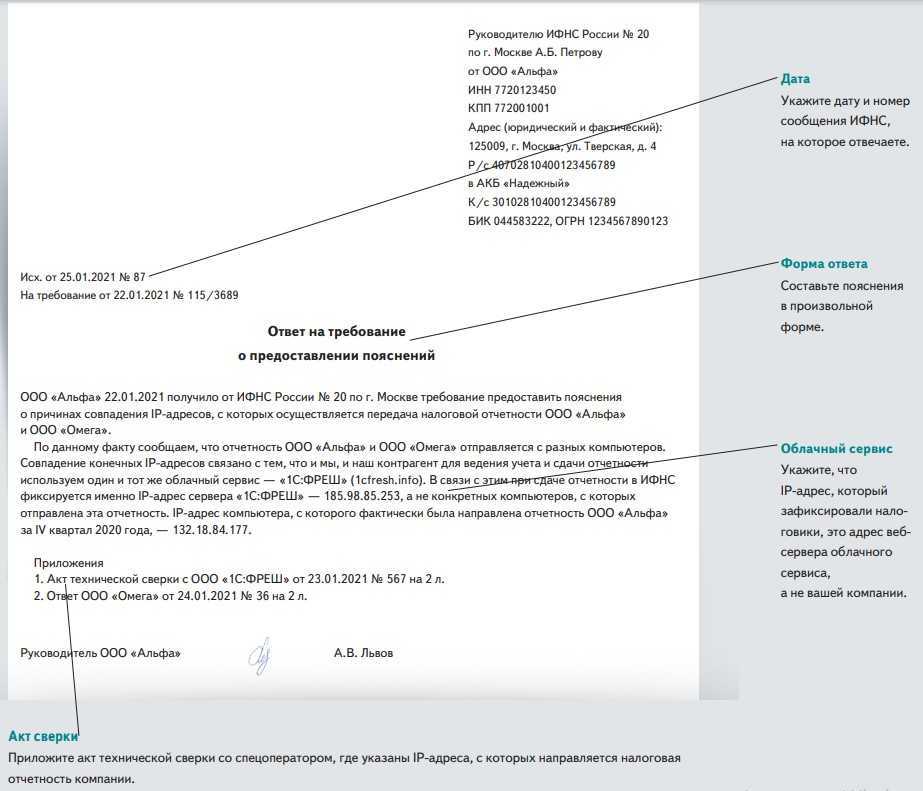

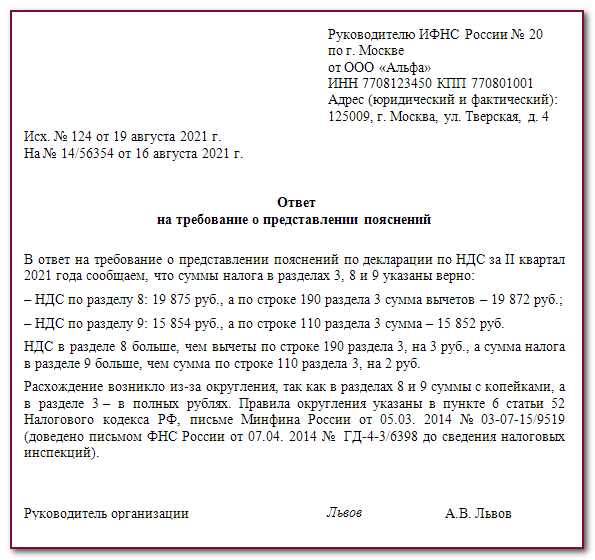

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

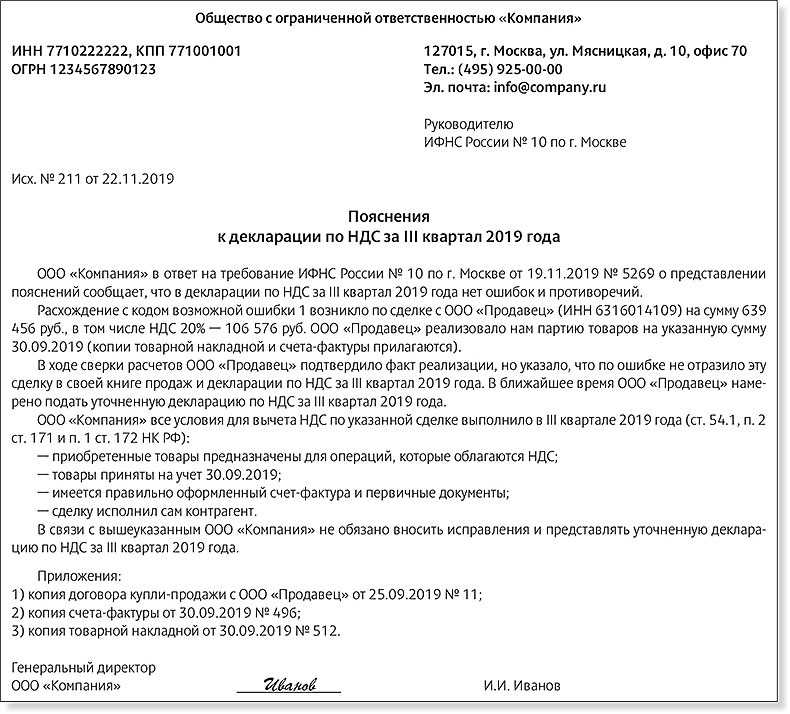

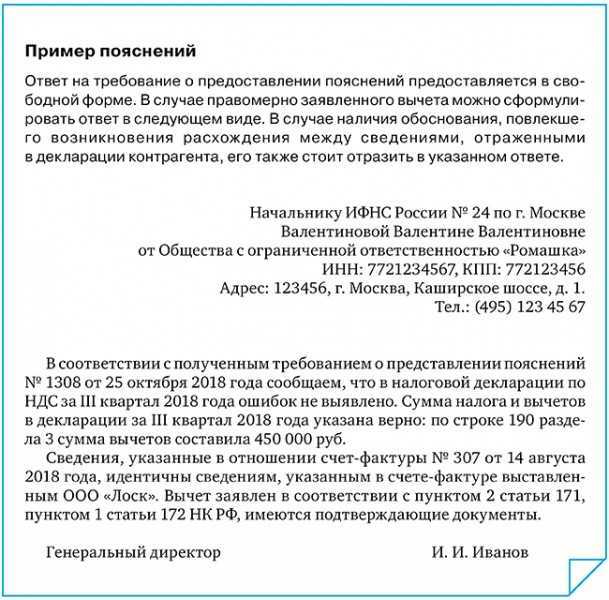

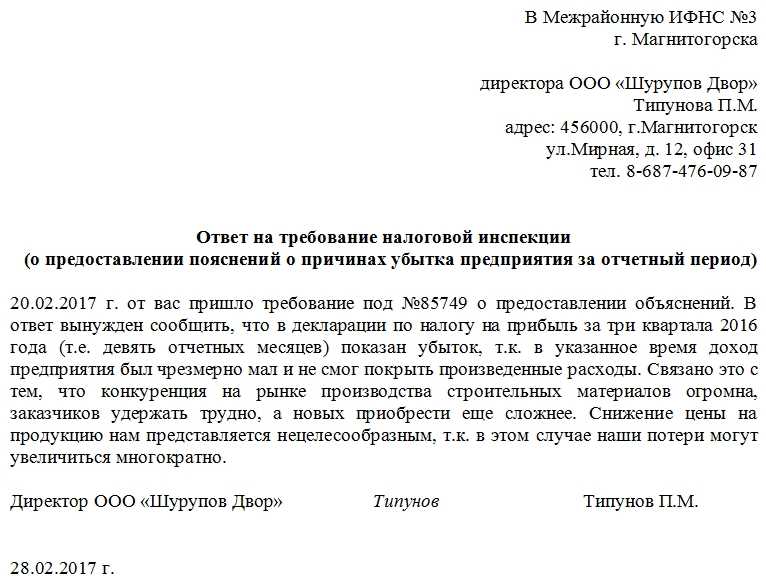

Ответ на требование № 5/54 от 06.08.2018о причинах расхождений в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года

на III квартал 2018 года.

Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

При переносе вычетов компании нужно иметь в виду, что нельзя переносить:

- вычет с аванса («отработанный» аванс, возврат аванса);

- «командировочные» вычеты;

- вычеты покупателя, исполняющего функции налогового агента;

- вычет по имуществу, полученному в счет вклада в уставный капитал (письма ФНС России от 09.01.2017 № СД-4-3/2@, Минфина России от 17.11.2016 № 03‑07‑08/67622, от 09.10.2015 № 03‑07‑11/57833, от 21.07.2015 № 03‑07‑11/41908, от 09.04.2015 № 03‑07‑11/20290).

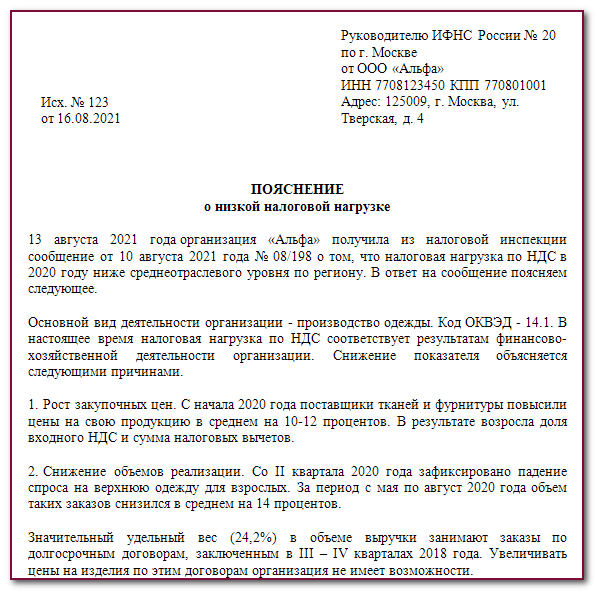

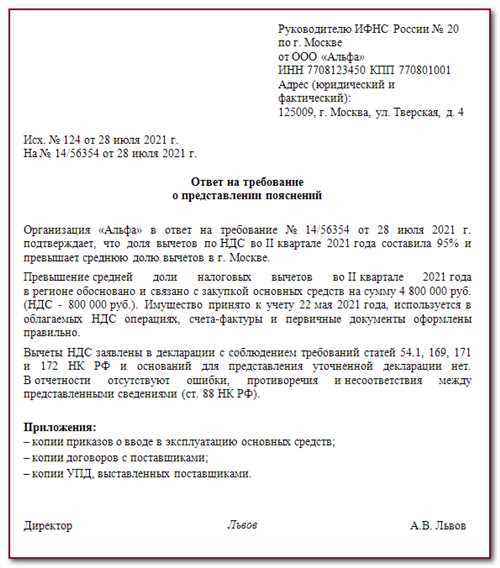

Высокая доля вычетов НДС

Компании получат требования налоговиков, если заявляют высокую долю вычетов.

На сегодняшний день налоговики применяют норматив, утвержденный Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Налоговый вычет по НДС не должен превышать:

- 89 % от начисленных сумм НДС за 12 месяцев;

- долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018о наличии высокой доли вычетов в налоговой декларации по НДС

Компания в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2018 года обусловлен такими факторами:

- Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2018 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

- Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2018 года снизилась по сравнению с предыдущим кварталом на 35 %.

- В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

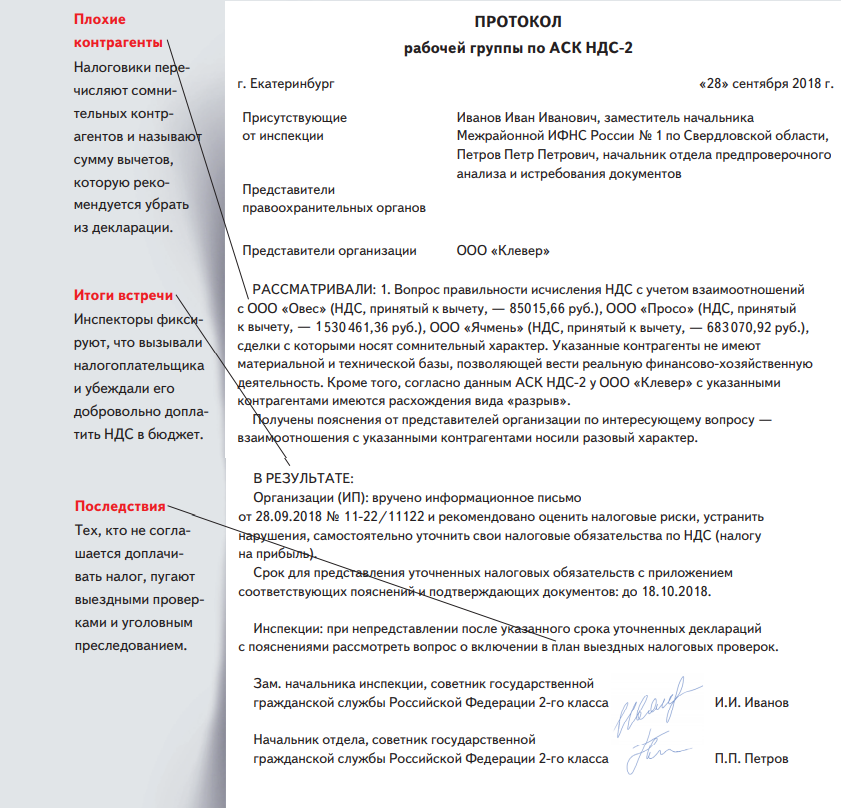

Вычет НДС при наличии в цепочке недобросовестного контрагента

Большая часть запросов касается ситуаций, когда поставщик контрагента первого или последующего звеньев не сдает отчетность.

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

- компания умышленно исказила факты в учете и отчетности;

- заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

- исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контрагентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).

Ответ на требование № 5/57 от 06.08.2018о проявлении должной осмотрительности

Компания в ответ на сообщение (с требованием представления) № 5/57 от 06.08.2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

- копии свидетельств о регистрации и о постановке на налоговый учет;

- устав;

- приказ о назначении генерального директора;

- выписка из базы данных ЕГРЮЛ;

- справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2018 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.

НДС по командировкам принимается к вычету (ст. 264-1(12) НК РФ). Из подтверждающих документов должно быть ясно видно, что эти затраты связаны с производственной деятельностью. Если такая информация отсутствует, можно сразу списывать налог на 91 счет, поскольку ИФНС не возместит его.

Еще один нюанс, связанный с командировками. Налоговая настаивает, что операция, по которой возмещается налог, должна быть подтверждена счетом-фактурой, предъявленным фирме, или бланком строгой отчетности, оформленным аналогично чекам ККТ, где НДС обязательно должен быть выделен. Судебные органы вступают в полемику с контролирующими и рядом своих решений отменяют это требование, указывая, что может быть принят к вычету и не выделенный отдельной строчкой в документе НДС (например, в квитанции). Такое решение озвучил, например ФАС МО (№КА-А40/6657-11 от 26/07/11 года), это не единственный судебный случай.

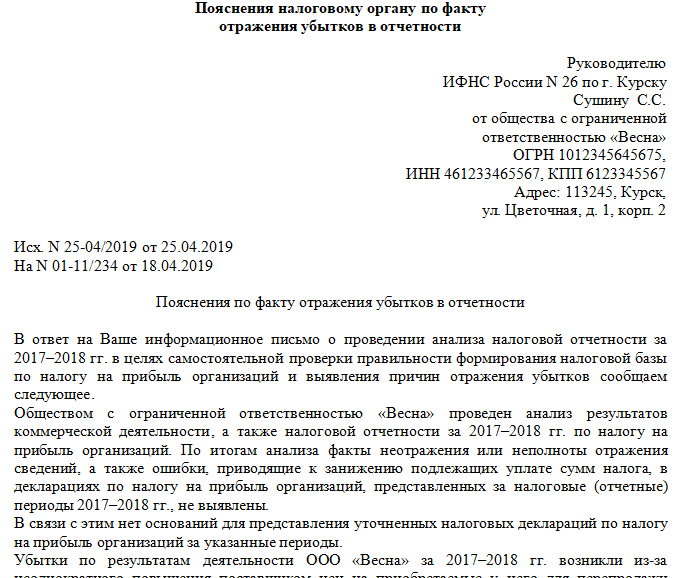

Облагать ли налогами полученное возмещение от поставщика

Если споров между сторонами нет и поставщик перечисляет компании потери из-за лишения вычета НДС, то у последней возникает вопрос: надо ли облагать какими-либо налогами полученную сумму?

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

НДС данную сумму облагать не нужно, поскольку объекта налогообложения в виде реализации товаров (работ, услуг) здесь нет. Также эта сумма не является суммой, иначе связанной с оплатой реализованных товаров (работ, услуг), которая увеличивает налоговую базу по НДС на основании подп. 2 п. 1 ст. 162 НК РФ.

Что касается налога на прибыль, то здесь не все так однозначно, как с НДС. В соответствии с подп. 2 п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся также внереализационные доходы. При этом перечень доходов, не учитываемых при налогообложении прибыли, приведенный в ст. 251 НК РФ, не содержит таких доходов, как возмещение потерь от непринятия НДС к вычету.

Более того, перечень внереализационных доходов, приведенный в ст. 250 НК РФ, содержит такой вид дохода, как доход «в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба» (п. 3 ст. 250 НК РФ).

Таким образом, несмотря на то, что при получении возмещения убытков/ущерба нельзя говорить о получении экономической выгоды, которая является основным критерием дохода в силу п. 1 ст. 41 НК РФ, законодатель, тем не менее, относит ее к доходам в целях налога на прибыль.

Считаем, что суммы, полученные в качестве возмещения непринятого к вычету НДС, независимо от того, являются ли они возмещением убытков (по ст. 431.2 ГК РФ) или возмещением имущественных потерь (по ст. 406.1 ГК РФ), следует включать во внереализационный доход.

Устранение ошибок

Наконец камеральная проверка прошла. В вычете

отказано. Все ли потеряно? Нет! Если в ходе камеральной

налоговой проверки проверяющими выявлены ошибки в

налоговой декларации и противоречия в сведениях,

неточности, об этом сообщается налогоплательщику с

требованием представить в течение пяти дней необходимые

пояснения или внести соответствующие исправления.

Нарушение инспекторами этой нормы статьи 88 НК РФ –

повод для отмены санкций, предъявленных по результатам

проверки (см. постановление ФАС Поволжского округа от 4

декабря 2007 г. № А55-2852/07).

Налоговый кодекс не лишает налогоплательщика права на

применение налоговых вычетов и на возмещение НДС после

устранения нарушений, допущенных поставщиками при

составлении и выставлении счетов-фактур на приобретенные

покупателем товары (работы, услуги).

Обнаружив в сданной налоговой декларации ошибки,

налогоплательщик может представить уточненную

декларацию, даже если в этот момент инспекция проводит

камеральную проверку на основании первичной декларации.

В письме от 13 февраля 2008 г. № 03-02-07/1-61 Минфин

разъяснил, какая из деклараций должна быть рассмотрена в

такой ситуации. При подаче уточненной декларации по НДС

камеральная проверка первичной декларации прекращается.

Однако если «уточненка» представлена после обнаружения в

первичной декларации нарушений, инспекция должна

завершить проверку первичной декларации и вынести

решение по ее результатам.

Инна Исаева, заместитель генерального

директора аудиторской фирмы «Про-Аудит»

За пределами срока

Конституционный суд в Определениях от 22 января 2014 года № 63-О, от 27 октября 2015 года № 2428-О, приведенных в Обзоре судебных актов, направленных для использования в работе письмом ФНС России от 24 декабря 2015 года № СА-4-7/22683@, установил перечень оснований, когда право на вычет НДС возможно у налогоплательщика за пределами трехлетнего срока. Такими случаями являются: действия (бездействие) со стороны налогового органа, препятствующие реализации права компании на возмещение НДС, а также невозможность получить возмещение, несмотря на своевременно предпринятые к тому действия со стороны организации. Это подтвердил Минфин России в письмах от 17 июля 2015 года № СА-4-7/12690@, от 17 июля 2015 года № СА-4-7/12693@ (Определение Верховного суда РФ от 10 сентября 2014 г. № 305-КГ14-1428).

Пропустили срок

В общем случае воспользоваться правом на возмещение НДС компания может в течение трех лет после окончания налогового периода, в котором возникло превышение сумм налоговых вычетов по НДС над суммой исчисленного налога. Это следует из пункта 2 статьи 173 НК РФ.

Если фирма заявляет в соответствующей декларации вычет входного НДС с нарушением срока, установленного пунктом 2 статьи 173 НК РФ, отказа в возмещении налога не избежать. При этом датой возникновения права на применение вычета является не дата фактического получения счета-фактуры, а дата принятия к учету товаров (работ, услуг) (Определения ВС РФ от 13 марта 2015 г. № 307-КГ-15-1846, от 29 декабря 2014 г. № 307-КГ14-6416).

Например, продукция принята к учету 9 марта 2018 года, а счет-фактура поступил в мае (во II квартале 2018 года). Тогда срок получения вычета НДС истечет 30 июня 2021 года. При этом необходимо иметь подтверждение даты получения счета-фактуры именно в II квартале 2018 года (запись в журнале учета входящей корреспонденции и др.).

Повод 4. Отсутствует источник для вычета

Инспекторы видят схему, если в бюджете нет источника для вычета, то есть кто-либо из цепочки поставщиков не заплатил налог. Сама по себе взаимозависимость партнеров ничего не значит (определение Верховного суда от 11.04.2016 № 308-КГ15-16651). Но в совокупности с другими фактами может стать основанием для отказа в вычетах (определение Верховного суда от 27.04.2020 № 301-ЭС20-6498).

Из судебной практики. Налоговики лишили компанию вычета на сумму 12 млн руб., который она заявила при покупке недвижимости. Инспекторы установили, что имущество переходило в собственность по цепочке взаимозависимых организаций и все они входят в единый концерн. Его контролирует иностранный собственник. Он предоставил заем конечному покупателю для приобретения объектов. Предыдущие продавцы НДС в бюджет по сделке не уплатили. Полученные средства они потратили на покупку иностранной валюты. Никакой иной разумной цели у сделок, кроме как получить незаконное возмещение входного НДС, нет (определение Верховного суда от 17.04.2020 № 308-ЭС20-4206).

Меры безопасности. Будьте готовы обосновать деловую цель сделки. Вам будет проще снять претензии проверяющих, если контрагент отразил в учете реализацию, показал ее в декларации и заплатил НДС (определение Верховного суда от 27.04.2020 № 301-ЭС20-6498). Запросите у него выписки:

- из книги продаж, в которой он отразил отгрузочный счет-фактуру;

- декларации по НДС, где он показал реализацию;

- из банка на уплату НДС по этому отчету.

Тогда претензии инспекторов судьи признают необоснованными

Неважно, взаимозависимы организации или нет (постановление Арбитражного суда Поволжского округа от 29.10.2020 по делу № А12-23826/2019). . Из судебной практики. После проверки налоговики сняли компании вычеты по НДС на сумму 15 млн руб

Они доказали взаимозависимость продавца и покупателя. Одно и то же лицо контролировало и производство товара, и его дальнейшую реализацию, закупку сырья и материалов и выплаты работникам. Оборудование для производства одна компания получила от другой. Налоговики решили, что этого достаточно, чтобы отказать в вычетах. И им удалось выиграть суд в первой инстанции

Из судебной практики. После проверки налоговики сняли компании вычеты по НДС на сумму 15 млн руб. Они доказали взаимозависимость продавца и покупателя. Одно и то же лицо контролировало и производство товара, и его дальнейшую реализацию, закупку сырья и материалов и выплаты работникам. Оборудование для производства одна компания получила от другой. Налоговики решили, что этого достаточно, чтобы отказать в вычетах. И им удалось выиграть суд в первой инстанции.

Однако кассация и апелляция решение инспекции отменили. Взаимозависимость организаций имеет место. Но у каждой из компаний самостоятельный руководитель. Обе организации ведут отчетность, начисляют и уплачивают налоги, не скрывая выручки. Имеют значительные денежные остатки на счетах. Нормы статьи 54.1 НК не нарушены. Источник для возмещения входного НДС в бюджете сформирован. Инспекторы не смогли объяснить, в чем именно заключаются потери бюджета от совместной деятельности двух этих организаций (постановление Арбитражного суда Поволжского округа от 29.10.2020 по делу № А12-23826/2019).

Материал журнала «Российский налоговый курьер» № 24 Декабрь 2020года

Отказ в вычете НДС: причины и предотвращение

2. Несоответствие требованиям законодательства. Другой распространенной причиной отказа в вычете является несоответствие операций требованиям налогового законодательства. Например, при приобретении товаров или услуг незарегистрированными по НДС лицами, налоговый вычет может быть отклонен.

3. Недостаточное использование документального подтверждения. Чтобы иметь право на вычет НДС, необходимо предоставить налоговому органу документальное подтверждение совершенных операций – счета-фактуры, кассовые чеки и т.п. Недостаточное или неправильное предоставление таких документов может привести к отказу в вычете.

4. Несоответствие стоимости операций реальной экономической сущности. Если налоговый орган обнаружит несоответствие стоимости операций их реальной экономической сущности, это может служить основанием для отказа в вычете НДС. Например, если стоимость услуги значительно превышает среднерыночную стоимость аналогичных услуг.

5. Нарушение сроков предъявления документов. Отсутствие своевременной подачи документов, подтверждающих право на вычет НДС, также может послужить основанием для отказа

Важно следить за сроками предъявления документов и не допускать их нарушения

Чтобы предотвратить отказ в вычете НДС, необходимо:

— Внимательно оформлять и проверять документацию согласно требованиям законодательства;

— Правильно заполнять налоговые декларации и предоставлять все необходимые документы;

— Следить за соответствием операций требованиям закона и избегать сомнительных сделок;

— Предъявлять документы в срок и не допускать их просрочки;

— Своевременно реагировать на запросы налоговых органов и предоставлять дополнительные документы по требованию.

#1 Основная причина в отказе в возмещении НДС

Наиболее распространенной причиной отказа в возмещении НДС являются ошибки, которые были допущены субъектом предпринимательской деятельности при заполнении заявления и других документов, дающих право на получение средств из бюджета. В данном случае речь идет о счете-фактуре, который может быть подписан не уполномоченными лицами, или в нем были допущены математические или механические ошибки. Сотрудники контролирующих органов воспримут как ошибки:

- указание неправильного адреса, по которому осуществляет хозяйственную деятельность компания;

- ошибки в кодировках и других реквизитах;

- несоответствие цен и количества товара с данными, отраженными в договоре на поставку;

- отсутствие важных сведений, например, валюты, в которой осуществляется учет товаров;

- внесение исправлений в документ после отгрузки товаров и т. д.

Счет-фактура для агента

С основным документом, дающим право на вычет НДС, у налоговых агентов возникают некоторые трудности. Ведь зарубежный поставщик, не состоящий на налоговом учете в нашей стране, не платит российских налогов, в том числе и косвенных. Следовательно, и счета-фактуры он не выставляет. Так же как и госструктуры, которые предоставляют в аренду государственное и муниципальное имущество. В Налоговом кодексе нет указаний, каким образом НДС-агенту выходить из создавшейся ситуации. Но подсказку по данному поводу можно найти в Правилах ведения книг покупок и книг продаж, утвержденных Постановлением Правительства РФ от 2 декабря 2000 г. N 914. Пункт 16 этого документа предписывает регистрировать в книге продаж все выставленные счета-фактуры, в том числе и при исполнении обязанностей налогового агента. Таким образом, покупатель-агент вправе выставить себе счет-фактуру самостоятельно. Заметим, что подобный совет в разное время давали коммерсантам и представители ведомств (см., например, Письма Минфина России от 11 мая 2007 г. N 03-07-08/106 и МНС России от 14 апреля 2003 г. N 03-1-08/1139/26-Н309). Остановимся подробнее на деталях уплаты агентского НДС в каждом из случаев, когда налог разрешено принимать к вычету, а также особенностях составления счетов-фактур при этом.

Предположим, фирма приобрела у поставщика материалы на сумму 180 000 рублей, в т.ч. НДС 20%. Поставщик не отразил операцию в продажах (т.н. налоговый разрыв), и в результате фирме было в вычете отказано. 180 000: 1,2 = 150 000 руб. 180 000 – 150 000 = 30 000 руб.

Вопрос: Допустимо ли включить в договор поставки условие о возмещении поставщиком покупателю суммы НДС, не принятого к вычету покупателем в связи с невыполнением поставщиком своих налоговых обязанностей? Посмотреть ответ

- Д10 К60 — 150 000 руб.

- Д19 К60 — 30 000 руб. — оприходованы ТМЦ и выделен НДС по ним.

- Д68 К19 — 30 000 руб. — входной НДС предъявлен к вычету.

После проверки ИФНС и отказа в вычете:

- Д68 К19 — 30 000 руб. — проводка сторнируется.

- Д91 К19 — списание в затраты НДС.

Вместо 91 может использоваться счет 99.

Отметим, что по налоговому законодательству контрагент может прислать подтверждающий счет-фактуру не сразу, а в течение 3-х лет. Списание НДС целесообразно проводить не раньше, чем истечет этот срок.

Вопрос: Может ли продавец в случае возврата ему товаров, не принятых покупателем на учет, уменьшить налоговую базу, а не принимать НДС к вычету в порядке п. 5 ст. 171 и п. 4 ст. 172 НК РФ? Посмотреть ответ

По умолчанию «зависший» НДС не отражается в расчетах по налогу на прибыль (ст. 170 НК РФ):

- не уменьшает облагаемую сумму;

- не включается в затраты по товарам, услугам, работам.

Приведенная схема проводок соответствует нормам НК РФ.

Как получить налоговый вычет в 2021 году: что нового

Все выставленные счета-фактуры отражаются в книге покупок и продаж. Суммы по тем счетам, которые можно отнести на уменьшение налоговой нагрузки, нужно отразить в декларации и направить в ИФНС в установленные сроки. Налоговая может провести камеральную проверку и, опираясь на ее итог, принять входящий налог к вычету.

На этом этапе очень часто возникает ситуация, когда сумма вычета значительно уменьшается налоговыми инспекторами, в связи с чем разница подлежит возврату или идет в зачет будущих платежей.

Налоговики сняли вычет по НДС, что делать?

НДС к вычету с предоплаты возможен, что зафиксировано в ст. 171 НК и п. 9 ст. 179 НК. Эту операцию можно произвести при соблюдении трех условий:

- аванс произведен в счет будущей отгрузки товара, который будет использован для деятельности, подлежащей обложению НДС;

- на сумму предоплаты оформлен счет-фактура;

- в договоре зафиксировано, что при совершении сделки предусмотрена предоплата.

Документы, которые необходимы для подтверждения правомерности преференции, утверждены Минфином:

- счет-фактура на аванс;

- платежные документы, подтверждающие факт предоплаты;

- копии договоров поставки.

Минфин разъясняет, что величина аванса в договоре и платежке может разниться, и это не противоречит налоговому законодательству. Согласно инструкциям того же финансового ведомства, вычет следует применять с момента физической отгрузки товаров. При этом трехлетний срок, установленный НК, не действует. Если физическое поступление товара произошло позже этого срока, то препятствием к применению вычета это не станет.

Когда НДС можно учесть в расходах

Ранее мы говорили, что НДС в расходах фирмы учесть нельзя. Существуют, однако, исключения из этого правила. В некоторых случаях предъявить к вычету НДС возможности нет, а списать на расходы возможно (по тексту ст. 170 НК РФ, п. 2,5, ст. 169-3(1), писем Минфина №03-07-07/72 от 02/11/10, 03-07-08/195 от 01/10/09, 03-11-06/3/227 от 03/09/09 г.):

- Суммы НДС, фактически уплаченные в момент ввоза товаров на территорию РФ, если они будут использованы, в свою очередь, в производстве товаров, не облагаемых налогом. То же самое касается и работ, услуг.

- Суммы НДС по приобретенным товарам, работам, услугам, если в дальнейшем они используются в производстве, реализации за пределами РФ.

- Фирма находится на спецрежиме, освобождена от уплаты налога. Здесь нужно иметь в виду, что счета-фактуры таким фирмам при покупке можно не выдавать, однако при условии, что между ими и продавцом заключено соглашение об этом.

- Приобретения будут использованы в операциях, не являющихся по НК РФ реализацией.

- В определенных НК РФ случаях НДС включают в затраты по прибыли банки, пенсионные фонды (негосударственные), страховые компании, клиринговые фирмы, участники фондового рынка, и др.

При формировании проводок корректным будет сначала выделить НДС, а затем отнести его на затраты.

Пример

Фирма приобрела сырье для производства товара на экспорт на сумму 240 000 рублей, в том числе НДС 20%

Проводки:

- Д10 К60 — 200 000 руб.

- Д19 К60 — 40 000 руб.

- Д10 К19 — 40 000 руб.

НДС полностью вошел в стоимость ТМЦ.

Внимание! НДС в затратах при УСНО «доходы минус расходы» отражается только после продажи актива, товара (ст. 346.16, 346.17, письмо Минфина №03-11-09/6275 от 17/02/14 года)

Несколько слов о процедуре возмещения НДС

Основная нормативно-правовая и правоприменительная база:

- Порядок возмещения НДС регулируется ст.ст. 176 и 176.1 Налогового кодекса РФ (часть вторая). Наряду с этим нужно обращаться к положениям ст.ст. 164 и 165 НК РФ, п. 2 ст. 173 НК РФ и другим нормам, регулирующим порядок исчисления, уплаты налога и применения налоговых вычетов.

- На некоторые вопросы толкования и применения налогового законодательства, а также на ряд процедурных моментов влияние оказывают нормативные акты и рекомендательно-разъяснительные письма Минфина РФ и ФНС РФ. Например, вот одно из последних Писем Минфина РФ – «О возмещении НДС по результатам камеральной проверки» от 03.04.2018 № 03-07-14/21255, подготовленное Департаментом налоговой и таможенной политики.

- Формы заявлений о возврате и о зачете НДС установлены приказом ФНС РФ от 14 февраля 2017 года № ММВ-7-8/182@.

- Нужно учитывать и сложившуюся практику рассмотрения жалоб и принятия решений по делам об оспаривании отказа в возмещении НДС в вышестоящем налоговом органе и в арбитраже.

Как не получить отказ?

Фискальные органы могут отказать в вычете НДС, но их решение можно оспорить в Арбитражном суде. Он часто встает на сторону налогоплательщика, не видя в отсутствии сведений о контрагенте причины для отказа в вычете. Налогоплательщики не должны отвечать за деятельность третьих лиц, что отражено в решениях ФАС Московского округа № КА-А40/13657–10 от 25.10.10, ФАС Поволжского округа № А12-24246 от 1.08.2013 и др.

Если в счете-фактуре есть недочеты, перечисленные в п.2 ст.169 НК РФ и не препятствующие идентификации покупателя, продавца, услуг и товаров, отказ в возмещении НДС неправомерен. Будьте осмотрительны при выборе контрагентов, регистрируйте договоры аренды в установленном порядке, ведите раздельный учет по операциям, облагаемым и не облагаемым НДС. Чтобы снизить вероятность отказа в возмещении НДС, своевременно и в полном объеме сдавайте налоговую отчетность, используя наш удобный сервис!

Незарегистрированный договор

Еще одним распространенным поводом для отказа в возврате НДС является договор, не прошедший государственную регистрацию. По такому договору деньги контрагенту были, очевидно, перечислены, но сам договор в установленном порядке не был при этом зарегистрирован. Налоговики ссылаются на положения ГК: договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Иными словами, пока договор длительной аренды не зарегистрирован, он не будет считаться заключенным. А раз договор не заключен, то о вычете не может быть и речи. Однако и в этой ситуации следует побороться: принять к вычету «входной» НДС в данной ситуации можно (разумеется, если при этом выполнены все прочие условия для вычета, оговоренные в Налоговом кодексе РФ).

Ведь гражданским законодательством не предусмотрено, что отсутствие надлежащей регистрации делает договор аренды недействительным. Таким образом, законодательное закрепление обязательной государственной регистрации прав на недвижимое имущество определяет только права и обязанности сторон по договору и имеет цели, не связанные с вопросами налогообложения. Кодекс не ставит право арендатора на вычет «входного» НДС в зависимость от факта государственной регистрации договора аренды. Таким образом, если необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то, несмотря на отсутствие госрегистрации договора, арендатор имеет право принять к вычету «входной» НДС.

Есть примеры судебных решений, где судьи пришли к аналогичному выводу (см., например, Постановление ФАС Поволжского округа от 6 декабря 2005 г. N А55-1586/05-51).