Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как убрать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная разница, которая, в свою очередь, образует постоянное налоговое обязательство;

увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности;

при переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Также на практике возможна ситуация, когда организация получает убыток за 9 месяцев в налоге на прибыль и решает его скрыть, не учитывая часть расходов того периода, например, арендные платежи. Соответственно, в декларации показали прибыль, оплатили авансовые платежи.

По итогам работы за год получили прибыль. Встает вопрос: списываются ли эти расходы по итогу года?

Неотражение этих расходов в декларации за 9 месяцев расценивается как искажение налоговой базы отчетного периода, которое привело к излишней уплате авансовых платежей по налогу на прибыль.

Пункт 1 ст. 54 НК РФ дает возможность провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в том числе в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Следовательно, такая ошибка исправляется в периоде ее обнаружения с включением затрат на аренду офиса в годовые расходы.

Для исправления ошибки сумму неучтенных расходов надо отразить в приложении № 2 к листу 02 строки 400 декларации по налогу на прибыль за год.

Перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Ошибка за убыточный период

Обнаружив неучтенные расходы прошлого периода, по итогам которого в налоговом учете сформирован убыток, включить их сумму в перерасчет налогооблагаемой прибыли за текущий период, по убеждению Минфина, нельзя (Письма от 27 апреля 2010 г. N 03-02-07/1-193 и от 23 апреля 2010 г. N 03-02-07/1-188). Он указал, что пересчитать базу и сумму налога текущего периода можно лишь по тем ошибкам прошлых периодов, которые привели к переплате налога. А за «убыточный» период фирма налог в бюджет вообще не платила, поэтому о переплате говорить нельзя. Выявленные расходы лишь увеличат убыток. Из разъяснений Минфина можно предположить, что базу прошлого периода инспекторы потребуют пересчитать и в том случае, когда по его итогам у фирмы не возникло ни налога к уплате, ни убытка.

С точкой зрения Минфина можно поспорить. Убыток, как известно, фирмы переносят на будущее, включая в расходы при расчете базы за последующие периоды. И увеличение убытка на обнаруженные расходы в некоторых случаях может привести к переплате налога за эти последующие периоды. В таких случаях есть все основания включить выявленные расходы в перерасчет базы за текущий период. Возможно, в Минфине считают, что в таких ситуациях нужно действовать в два этапа. Сначала исправить период, к которому относятся обнаруженные расходы. В результате возникнет искажение базы в том периоде, на который впоследствии был перенесен убыток (поскольку переносимые на будущее убытки уменьшают именно налоговую базу, — п. 1 ст. 283 НК). И вот это искажение уже можно устранить в текущем периоде, если оно привело к переплате налога (т.е. весь убыток уже перенесен на будущее, и по итогам последнего из периодов, в которых убыток уменьшал налоговую базу, фирма заплатила налог на прибыль). Однако такой подход будет неверным, поскольку ст. 54, допуская исправление текущим периодом вызвавших излишнюю уплату налога ошибок, не ставит условия о том, что переплата должна быть непременно за тот период, к которому относится ошибка. Поэтому два действия вполне можно сократить до одного — списания расходов в текущем периоде. Но лишь в том случае, если убыток к моменту обнаружения ошибки уже был полностью перенесен на последующие периоды, причем по их итогам фирма платила налог на прибыль.

Такой вариант станет выходом и в ситуации, когда убыток за прошлый период получается только с учетом обнаруженных расходов. К переплате их неучет в расчете налогооблагаемой прибыли прошлого периода все же привел, и формально условие для признания их текущим периодом выполняется. Однако согласно подходу Минфина получится, что сейчас можно признать лишь часть выявленных затрат — ту, которая приходится на сумму налога, начисленную к уплате в бюджет за период, к которому относятся выявленные расходы.

Например, в 2010 г. пришли документы от продавца на поставленные в 2009 г. товары стоимостью 150 000 руб. За 2009 г. начислен налог на прибыль в сумме 10 000 руб. Очевидно, что опоздание документов привело к ошибке в расчете налогооблагаемой прибыли, результатом которого стала переплата налога. Однако не исключено, что руководствуясь Письмом Минфина, налоговики разрешат признать в 2010 г. не все 150 000 руб., а лишь 50 000 руб., которые приходятся на начисленную за 2009 г. сумму налога (50 000 руб. x 20% = 10 000 руб.). А из оставшихся 100 000 руб. предложат сформировать убыток 2009 г.

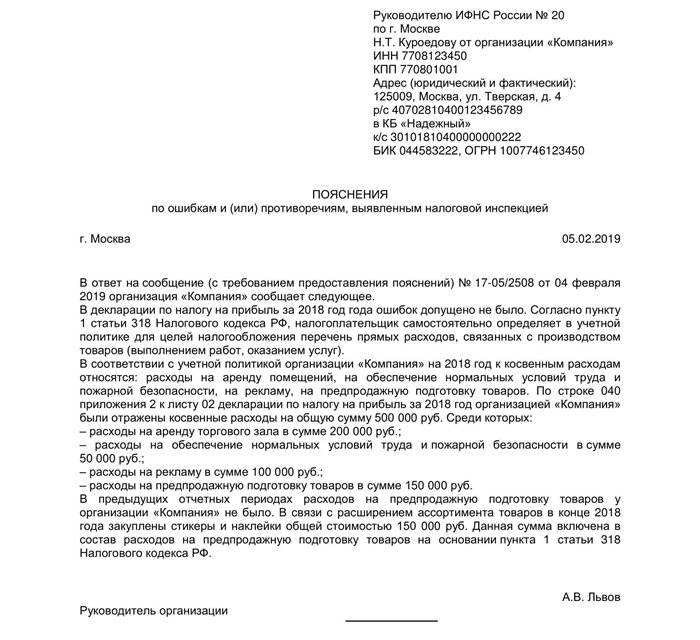

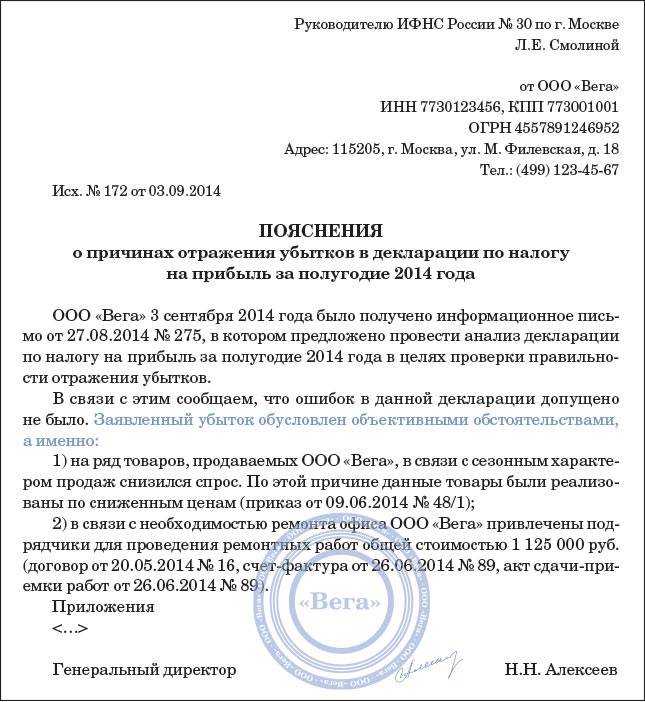

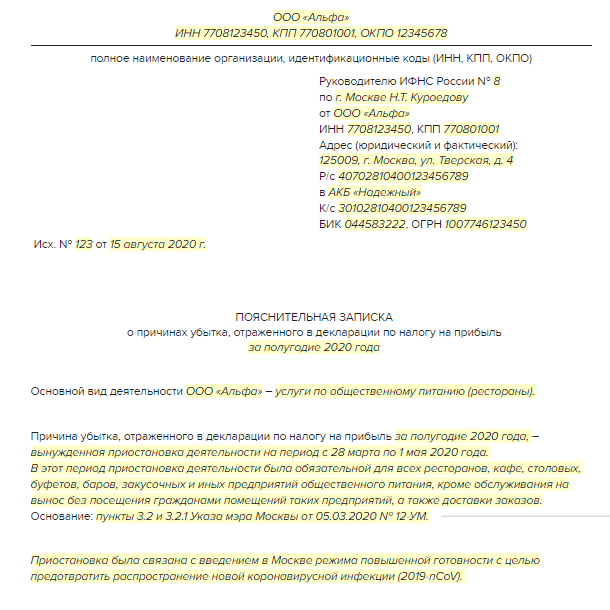

Налог на прибыль и пояснения к нему (с комментариями специалистов)

В декларации по налогу на прибыль при проведении налоговой проверки также порой выявляют различные несоответствия. Рассмотрим их на примерах;

- Убыток в декларации по налогу на прибыль – эта ошибка может быть в случае превышения расходов над доходами. То есть в отчете будет прописан отрицательный показатель – лист 02, строка 100.

- Не совпадает сумма реализации – обнаружено расхождение данных в декларациях по налогу на прибыль и НДС. Не следует забывать о нарастающем итоге доходов и отчетных периодах (для НДС – это квартал, для налога на прибыль – это год). Два названных отчета сравниваются по показателям, которые должны быть аналогичны между собой – Приложение № 1, лист 2, строка 010. Сравнение производится с помощью вычитания этих показателей, полученная разница совпадет с цифрой, прописанной в декларации по НДС за 3 квартал – раздел №3, строка 010.

- Увеличенная доля вычетов по налогу – если налоговики при проверке обнаружили долю вычетов в размере свыше 89%, то зафиксируется низкая налоговая нагрузка. Это объясняется тем, что ориентировка производится по среднему показателю доли вычетов для конкретного региона (что отличается от показателей на федеральном уровне).

- «Уточненка» с налогом к уменьшению – в данном случае сотрудники налоговой отследят, сколько лет прошло со времени подачи первоначального отчетного документа – до двух лет или больше.

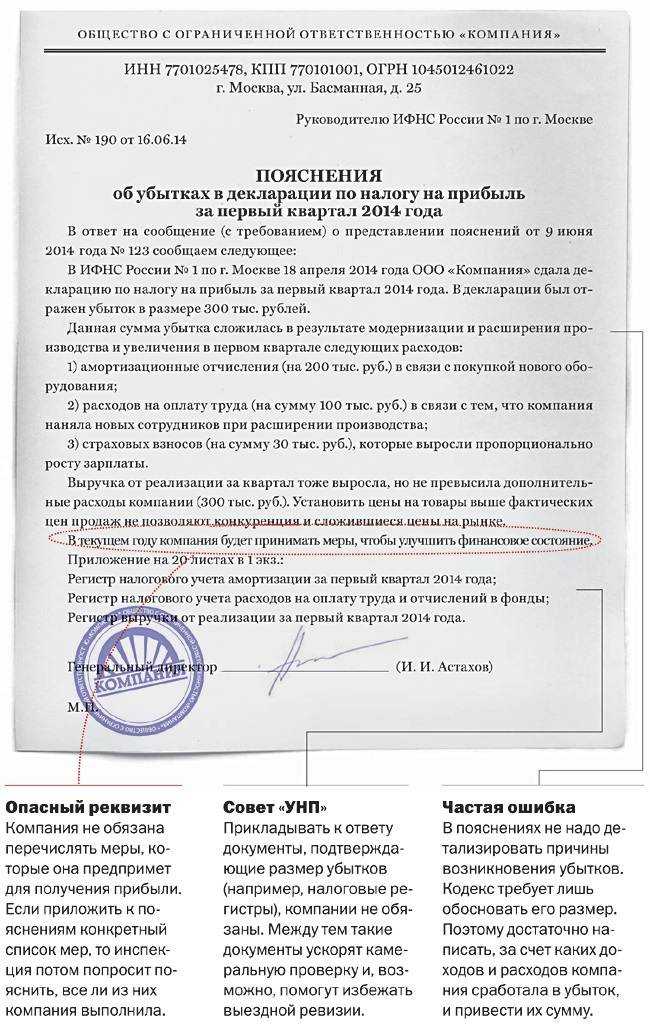

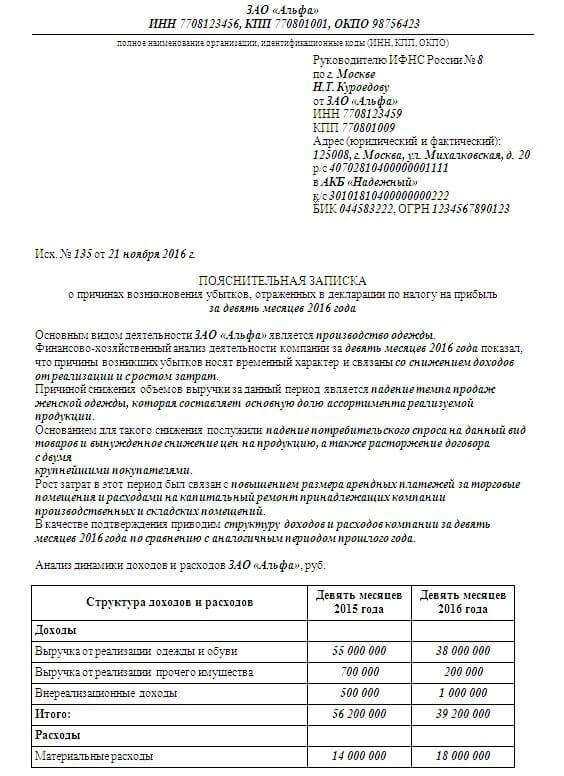

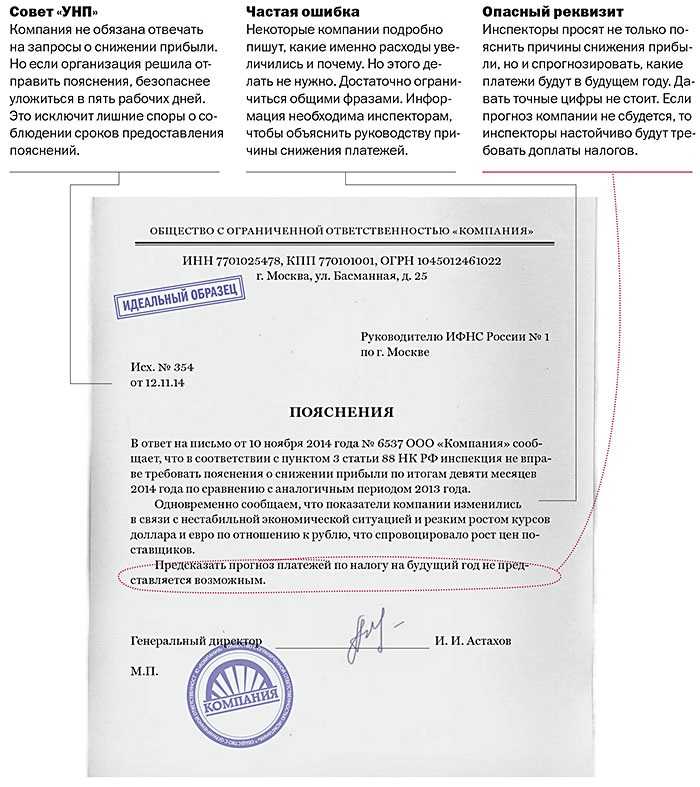

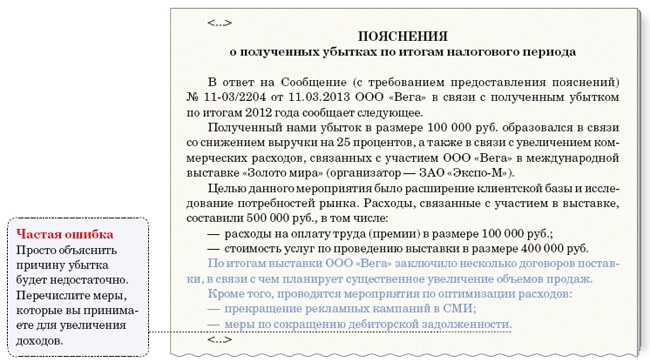

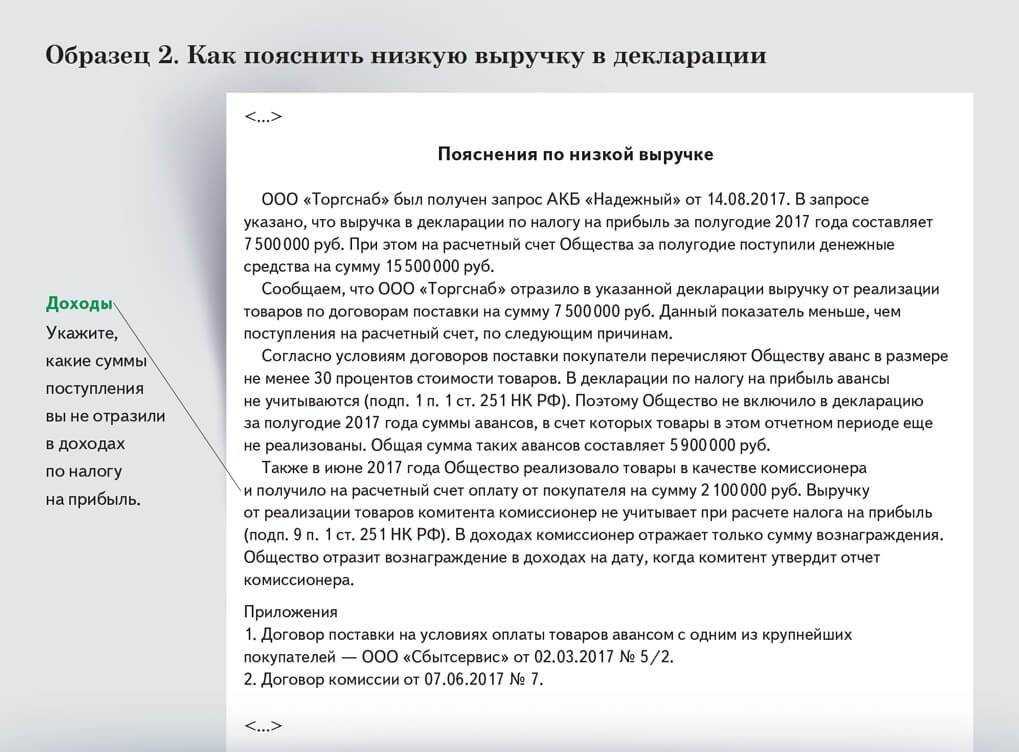

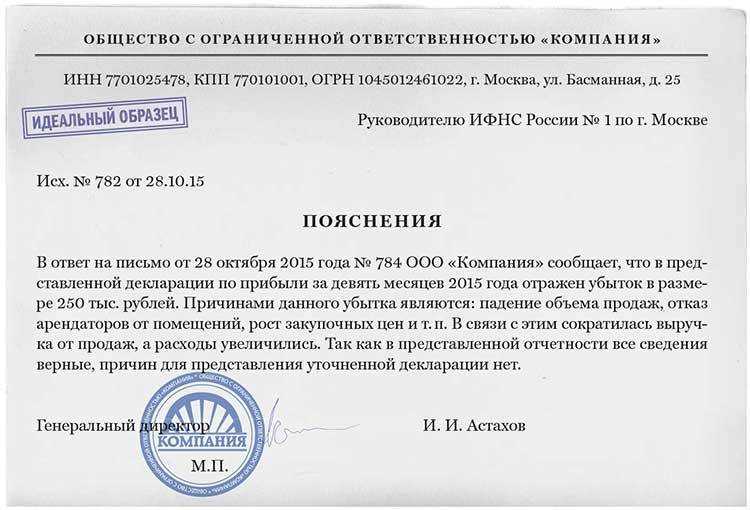

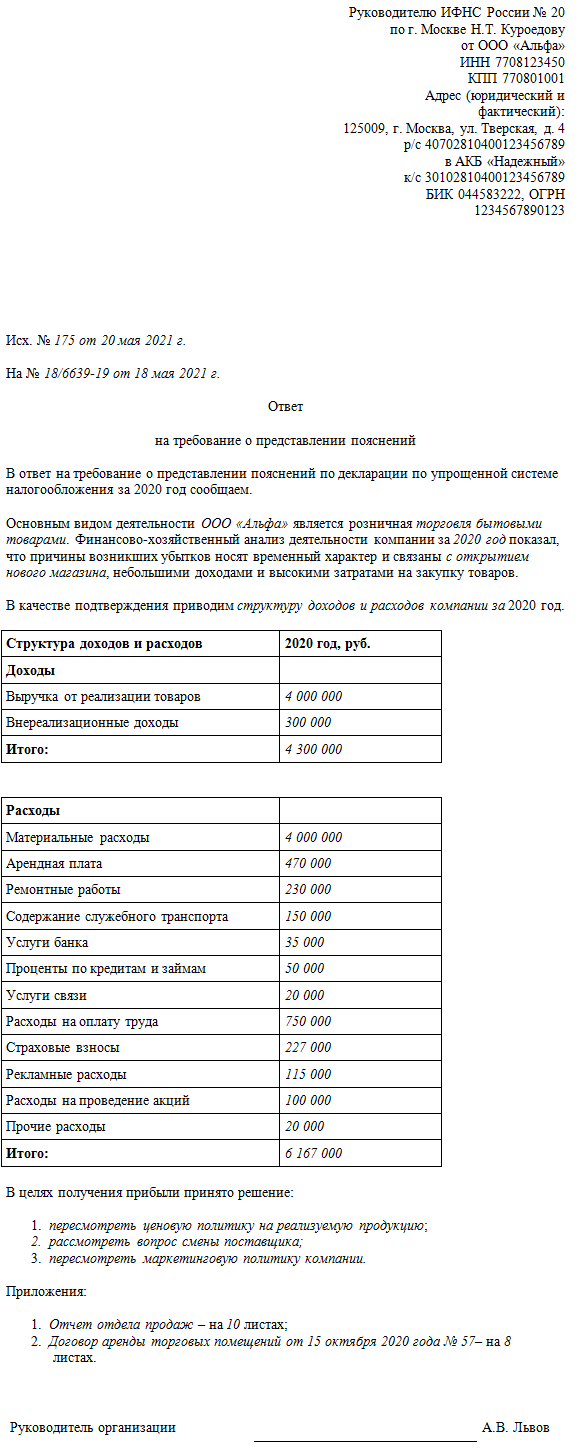

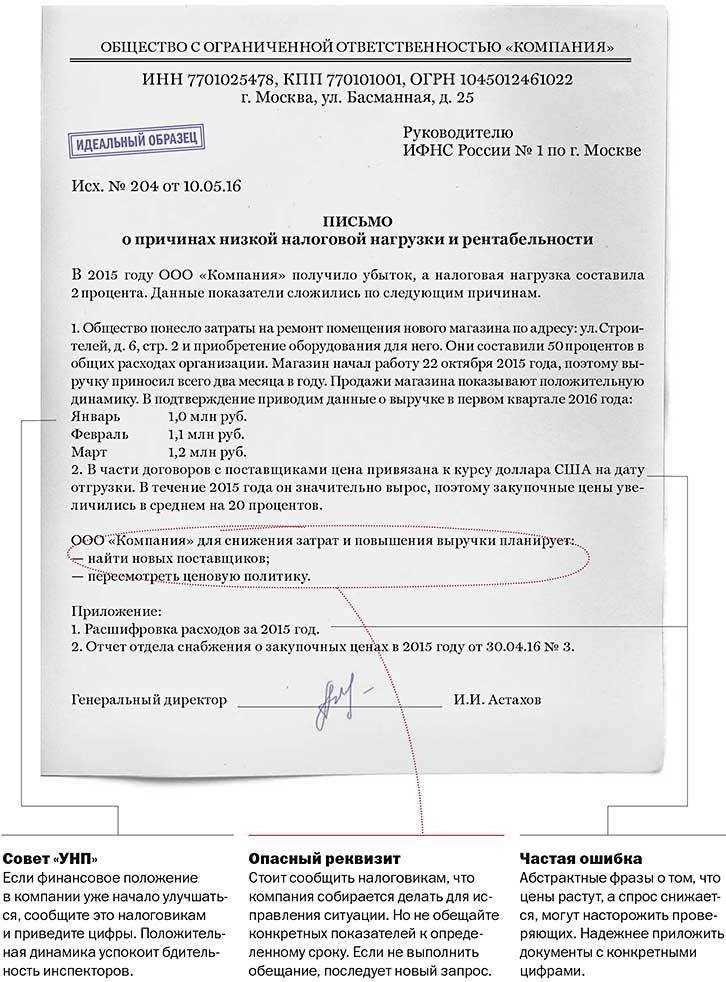

В любом случае следует составлять пояснительное письмо, в котором обосновывается причина снижения выручки (например, расширение ассортимента товара или покупка дорогостоящего оборудования)

Обязательно нужно акцентировать внимание на временной убыточной ситуации

Пояснение составляется следующим образом:

- в свободной форме;

- с указанием отчетного периода, реквизитов фирмы-налогоплательщика;

- прописываются все разъяснения с указаниями денежных сумм в цифрах;

- в приложениях подаются ссылки на учетную документацию.

Обязательно нужно разъяснить налоговикам, что все расходы, проводимые во время отчетного периода, являются обоснованными и приведут к получению дохода. Также специалисты советуют составить информационную таблицу, в которую вносятся все виды основных расходов и прибыль, с прописыванием их сумм за год. Это поможет обосновать все выявленные во время камеральной проверке расхождения, в том числе и несовпадения по разным декларациям: по налогам на прибыль и по НДС.

В качестве прилагаемых документов можно приложить копии дополнительных соглашений по договорам поставки, приказов о повышениях отпускных цен на товары, предназначенные для реализации, об утверждении планов по сокращению расходов.

В обязательном порядке пояснительный документ заверяется личной подписью (с расшифровкой) уполномоченного лица (например, генерального директора ООО).

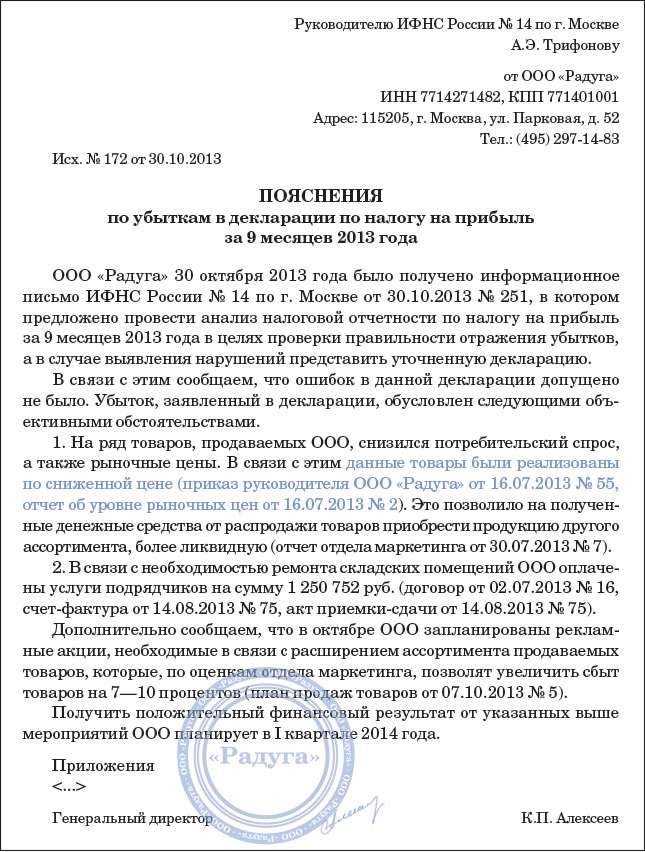

Образцы пояснений:

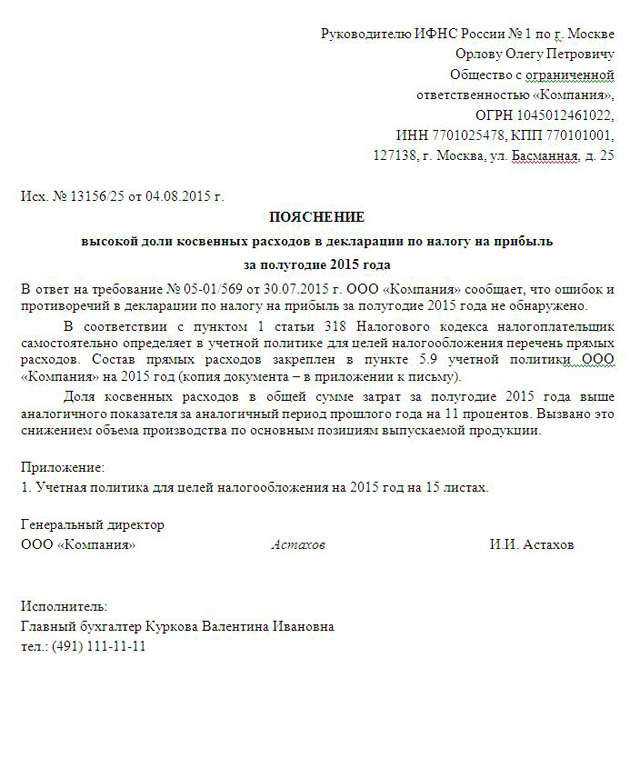

- по налогу на прибыль (убытки) http://glavkniga.ru/forms/konsultation/poyasneniya.pdf;

- по НДС http://ppt.ru/upload/doc/178161-1.pdf.

Искусственное создание доходов

Такие способы сводятся к искусственному созданию доходов (обычно выбирают те доходы, которые не формируют базу по НДС). Все они опасны по двум причинам.

Во-первых, они предполагают заключение мнимых либо притворных сделок. Заподозрив, что все операции проведены только ради создания налоговых последствий либо не проведены вовсе, а существуют лишь на бумаге, инспекторы предъявят претензии о необоснованной налоговой выгоде . Только это будут претензии не к компании, а к ее контрагентам, которые отразят у себя расходы по этим сделкам и, если операции подпадали под НДС, вычеты по нему. Тем не менее компания тоже рискует — если в дальнейшем она спишет в расходы в составе просроченной дебиторки суммы, отраженные ранее в качестве доходов по сделкам, которые не были исполнены

Вот к этим расходам и могут проявить внимание налоговики

Во-вторых, использование подобных способов завышает отражаемые в бухучете доходы и прибыль компании по сравнению с фактическими, а значит, ведет к искажению финансовой отчетности.

Способ 8. Продать с возвратом

Идея в том, что до конца года компания продает что-нибудь дружественной фирме, которая является плательщиком НДС, и признает выручку в доходах от реализации. Одновременно нужно списать в расходы стоимость проданного товара. Поэтому обычно для продажи выбирают имущество, которое числится в налоговом учете по стоимости, существенно меньшей, чем цена реализации. В следующем году покупатель возвращает товар. Если у поставщика за период отгрузки товара в налоговом учете сформирована хотя бы небольшая прибыль, то он вправе отразить возврат товара текущим периодом как исправление искажения налоговой базы за прошлый год, которое привело к излишней уплате налога . В налоговом учете он покажет:

- в расходах — продажную стоимость товаров (как убытки прошлых лет );

- в доходах — стоимость возвращенного покупателем товара, которая ранее была признана в расходах (как доходы прошлых периодов ).

Алименты на ребенка в 2023 году

https://youtube.com/watch?v=vM4EOKG6PZU%26pp%3DygVj0KPQsdGL0YLQvtGH0L3QsNGPINC00LXQutC70LDRgNCw0YbQuNGPINC_0L4g0L3QsNC70L7Qs9GDINC90LAg0L_RgNC40LHRi9C70Yw6INGH0YLQviDQtNC10LvQsNGC0Yw_

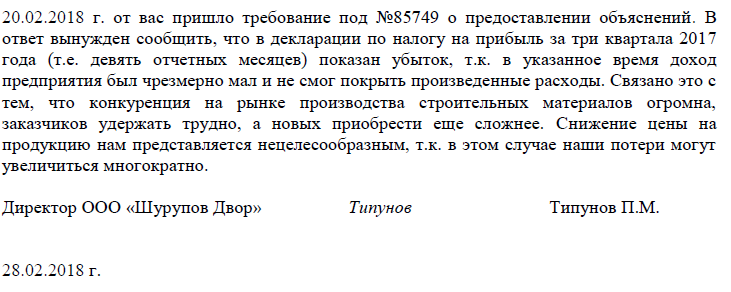

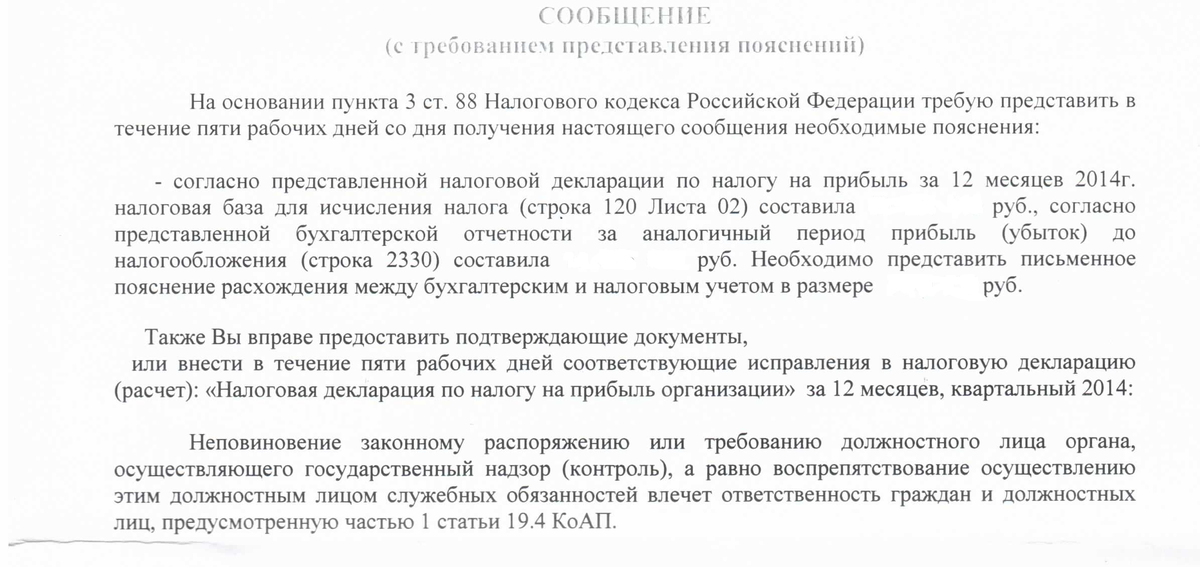

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки. Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Как убрать убыток по налогу на прибыль

Убыток по налогу на прибыль может возникнуть по разным причинам. Он может быть вызван неудачными инвестициями, неэффективным управлением, падением спроса на товары или услуги компании, инфляцией и другими факторами. В таком случае, предприятию необходимо объяснить причины убытка и показать их в налоговой декларации.

Однако, в некоторых случаях можно убрать убыток по налогу на прибыль и избежать уплаты налога. Для этого необходимо правильно заполнить налоговую декларацию, предоставить все необходимые документы и пояснения, чтобы налоговая инспекция могла проанализировать ситуацию и принять решение.

Необходимость объяснения убытка

При подаче налоговой декларации, в которой отражен убыток, предприятию следует приложить пояснение к этому убытку. В пояснении необходимо указать причины и обстоятельства, которые привели к возникновению убытка. Это может быть, например, падение спроса на товары или услуги, рост затрат на производство, экономический кризис и т.д

Важно дать подробное описание ситуации и предоставить все необходимые документы, чтобы налоговая инспекция могла проверить информацию и принять решение

Как показать убыток в налоговой декларации

Чтобы показать убыток по налогу на прибыль в налоговой декларации, необходимо заполнить соответствующие разделы и формы. При заполнении декларации нужно указывать все доходы и расходы компании, а также другие факторы, которые могут оказать влияние на прибыль или убыток

Важно предоставить правильные и достоверные данные, чтобы налоговая инспекция могла проверить информацию и принять решение

Если убыток возник за полугодие, то в налоговой декларации нужно указать только этот убыток, без учета прибыли и убытков предыдущих периодов. При этом следует объяснить причины убытка и предоставить все необходимые документы.

Если у предприятия возникло требование об уплате налога, несмотря на наличие убытка, можно подать жалобу или аппеляцию и обжаловать это решение. Для этого будет необходимо предоставить подробное объяснение ситуации, а также доказательства возникновения убытка.

В итоге, чтобы убрать убыток по налогу на прибыль, необходимо внимательно заполнить налоговую декларацию, предоставить все необходимые пояснения и документы, объяснить причины убытка и показать его в декларации. В случае возникновения требования об уплате налога, можно обжаловать решение и доказать свою правоту.

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

Отражение налогового убытка в бухучете

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

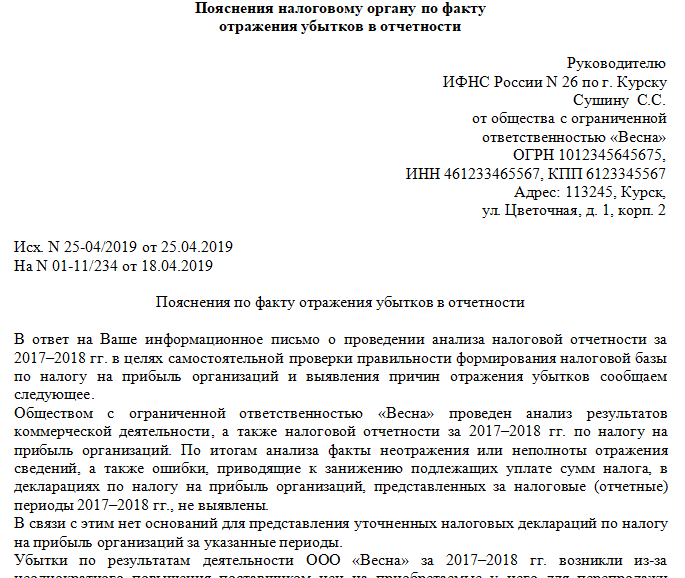

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток и как списать убытки прошлых лет в декларации по налогу на прибыль в 2022 году по правилам НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Предпосылки для возникновения потерь

В объяснениях можно привести следующие обстоятельства:

- Отсутствие выручки от продажи продукции либо недостаточный объем поступлений. Такую причину указывают обычно вновь созданные предприятия или компании с продолжительным циклом производства.

- Освоение новых территорий сбыта. Эти мероприятия, безусловно, требуют существенных вложений: необходим мониторинг рынков, составление бизнес-плана и пр.

- Падение спроса, сезонность реализации. Эти факторы существенно влияют на стоимость продукции. Снижение спроса, как правило, приводит к падению цен.

- Уменьшение объема реализации. Это может произойти из-за потери крупных клиентов.

- Значительные разовые расходы в течение контрольного периода. К примеру, у предприятия возникла необходимость закупить новое оборудование, провести капремонт помещений.

- Форс-мажор. Непредвиденные обстоятельства бывают разными. К примеру, затопило склад, сгорел магазин и пр.

Как лучше объяснить убыток налоговикам

В постановлении Пленума ВАС РФ от 24.10.2006 № 18 сказано о том, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Обосновать убытки можно, собрав доказательства, что организация вела обычную хозяйственную деятельность, целью которой было получение прибыли, и объяснить, почему эта деятельность прибыли так и не принесла.

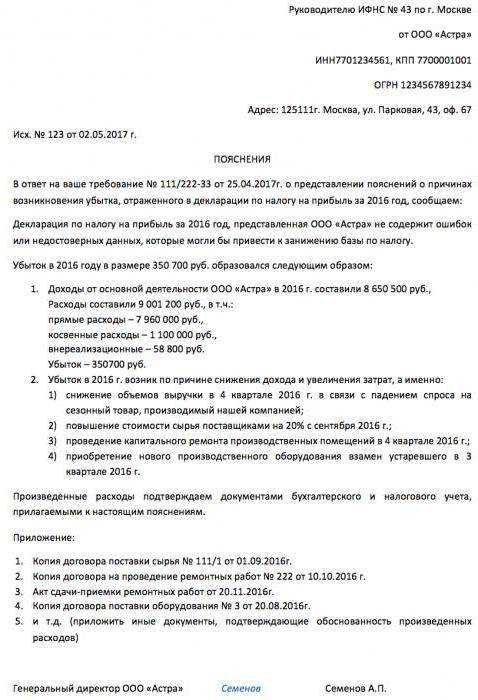

Причины, приведшие к убытку, определяют, какие именно «оправдательные» документы необходимы в каждом конкретном случае. Рассмотрим их:

Ну и если убытком по налогу на прибыль закончился не год, а любой из промежуточных периодов, важно убедить налоговиков, что поскольку окончательный расчет делается по итогам года, а у организации именно в конце года предстоит закрытие большого договора, то нет оснований сомневаться, что год закончится с прибылью

Отражение убытка в декларации

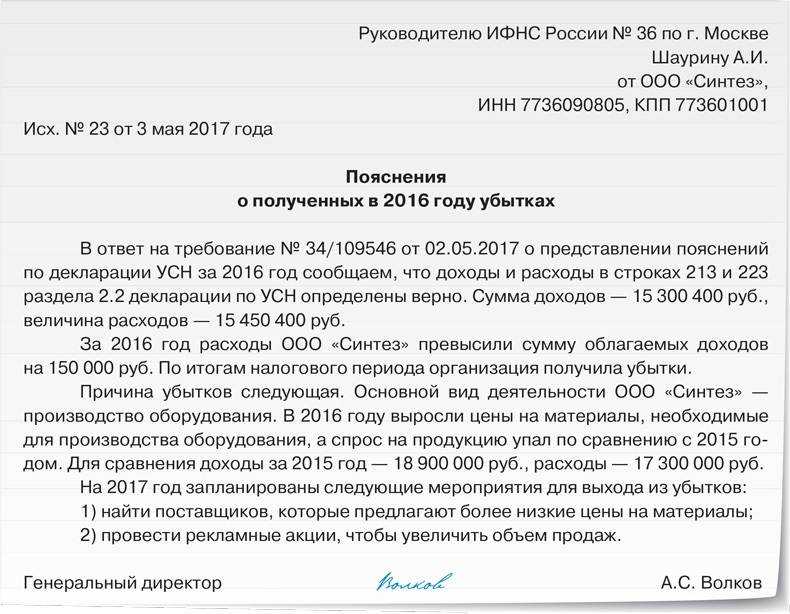

При отражении убытка прошлых лет в декларации по единому налогу придерживайтесь следующего алгоритма.

Сумму налогооблагаемых доходов за отчетный год укажите по строке 213 раздела 2.2 декларации, утвержденной приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99. Сумму произведенных расходов – по строке 223 того же раздела. В показатель, отраженный по этой строке, включите разницу (если она есть) между суммой уплаченного минимального налога и рассчитанного единого налога за предыдущий год. Если в предыдущем году был получен убыток, разница будет равна величине уплаченного минимального налога (т. к. сумма рассчитанного единого налога будет равна нулю).

Если налоговая база отчетного года положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу отчетного года, укажите по строке 230. Если сумма убытков прошлых лет превышает налоговую базу отчетного года, разница между этими показателями в строке 230 не отражается. Итоговую сумму налоговой базы (строка 243) за отчетный год рассчитайте как разницу между строками 213, 223 и 230. Таким образом, налоговая база отчетного года будет уменьшена на сумму убытков прошлых лет.

Если налоговая база отчетного года отрицательна (доходов меньше, чем расходов), в строке 253 отражается убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно.

Это следует из раздела VIII Порядка, утвержденного приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Пример учета убытка прошлых лет при расчете единого налога при упрощенке. Организация платит единый налог с разницы между доходами и расходами

По итогам 2014 года «Альфа» получила доходы в размере 1 400 000 руб. и понесла расходы на 1 800 000 руб. Таким образом, по итогам налогового периода организация получила убыток в сумме 400 000 руб. (1 400 000 руб. – 1 800 000 руб.). В бюджет перечислен минимальный налог в размере 14 000 руб. (1 400 000 руб. × 1%).

По итогам 2015 года «Альфа» получила доходы 1 300 000 руб. и понесла расходы 1 290 000 руб. Налоговая база за 2015 год уменьшена на сумму уплаченного за 2014 год минимального налога в сумме 14 000 руб. Таким образом, по итогам 2015 года организация получила убыток в сумме 4000 руб. (1 300 000 руб. – 1 290 000 руб. – 14 000 руб.). В бюджет перечислен минимальный налог в размере 13 000 руб.

По итогам 2016 года «Альфа» получила доходы 1 730 000 руб. и понесла расходы 1 160 000 руб. Налоговая база за 2016 год уменьшена на сумму уплаченного за 2015 год минимального налога в сумме 13 000 руб. Налоговая база по единому налогу за 2016 год составила 557 000 руб. (1 730 000 руб. – 1 160 000 руб. – 13 000 руб.). На начало 2016 года сумма непогашенного убытка прошлых лет составила 404 000 руб. (400 000 руб. + 4000 руб.). Единый налог, подлежащий уплате по итогам 2016 года, составит 22 950 руб. ((557 000 руб. – 404 000 руб.) × 15%).

Расчет налоговой базы за 2016 год в связи со списанием убытков за 2014 и 2015 годы бухгалтер «Альфы» отразил в книге учета доходов и расходов.

Как объяснить убыток в декларации по налогу на прибыль

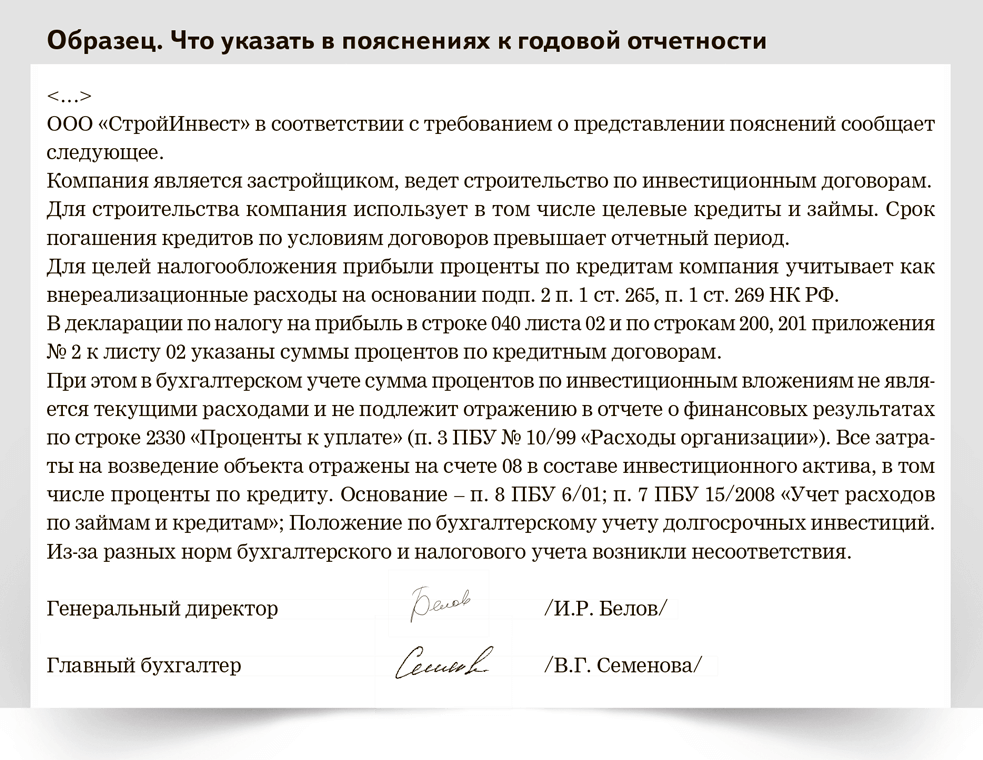

При подаче декларации по налогу на прибыль, важно правильно отразить финансовые результаты своей организации за определенный период. В случае, когда ваша компания убыточна, вам необходимо предоставить пояснение о причинах убытка в декларации

Как правило, убытки могут возникать по разным причинам. Например, это может быть связано с неудачными инвестициями, долгами, авариями и другими факторами, которые негативно сказываются на финансовом состоянии компании.

В декларации можно указать полугодовые или годовые убытки и подать пояснение к ним. Такое пояснение необходимо для налоговой инспекции, чтобы лучше понять причины и особенности убыточной деятельности организации.

В пояснении убытка в декларации по налогу на прибыль рекомендуется детально описать причины возникновения убытка и объяснить, каким образом они повлияли на финансовые результаты компании. Это может быть связано с убыточными контрактами, колебаниями валютных курсов, высокими расходами, снижением спроса на товары или услуги и т.д.

При этом важно помнить, что пояснение убытка должно быть объективным и фактически обоснованным. Не стоит использовать пояснения, которые не соответствуют действительности или могут вызвать подозрения налоговой инспекции

Если вы не смогли получить прибыль или показали убыток за определенный период, вам необходимо обратить внимание на требования налогового законодательства. Некоторые требования могут предусматривать необходимость показывать лишь часть убытка в декларации, а остальное показывать в следующих налоговых периодах

Если убытки возникли по экстраординарным обстоятельствам или в связи с реорганизацией предприятия, в декларации рекомендуется указать дополнительные пояснения об особенностях и причинах убытка.

| Основные причины убытка в декларации | Какие пояснения можно предоставить |

|---|---|

| Неудачные инвестиции | Пояснить, какие инвестиции не оправдали себя и привели к убыткам. |

| Высокие расходы | Объяснить, какие расходы стали основными причинами убыточной деятельности. |

| Снижение спроса на товары или услуги | Указать, какие факторы привели к сокращению спроса на вашу продукцию или услуги. |

| Колебания валютных курсов | Пояснить, как валютные колебания повлияли на финансовые результаты компании. |

В общем, для объяснения убытка в декларации по налогу на прибыль требуется подробное пояснение, основывающееся на реальных фактах и причинах убыточной деятельности компании.

Если вы столкнулись с убытками, вам необходимо тщательно проработать пояснение убытка, чтобы предоставить аккуратную и обоснованную информацию в налоговой декларации. Правильное и ясное пояснение убытка поможет вам свести к минимуму риски возникновения дополнительных проверок и конфликтов с налоговой инспекцией.

Как влияет убыток на получение кредитов и участие в тендерах

Убыток в бухгалтерской и налоговой отчетности негативно скажется на фирме, которая собирается брать кредит или участвовать в тендерах.

Банки при выдаче кредита рассматривают рентабельность предприятия, активы и платежеспособность. При убыточной деятельности скорее всего решение для такой фирмы будет отрицательным и кредит не дадут.

Что касается участия в тендерах, законодательно нет запрета для участия компаний, у которых в прошлом периоде был убыток. Однако заказчик может озвучить требование предоставления таких документов как справка об отсутствии задолженности, финансовая отчетность и больше шансов для выигрыша в тендере у безубыточной компании.

Убытки по налогу на прибыль: как отразить в декларации

Убыток – это отрицательная разница между доходами и расходами, которые учитываются при расчете налога на прибыль. Способ отражения убытков в декларации по налогу на прибыль зависит от того, когда они возникли и были выявлены.

Убыток текущего отчетного (налогового) периода

Убыток по итогам текущего как отчетного, так и налогового периодов указывается в строке 060 листа 02 со знаком «минус».

Убытки по итогам года нужно отразить еще и в составе значения строки 160 Приложения № 4 к листу 02.

Для некоторых видов убытков применяется специальный порядок отражения в декларации, например, убытки от реализации прав на земельные участки, от реализации амортизируемого имущества необходимо указать в приложениях № 3 и 2 и в поле 050 листа 02.

Отметим, что правопреемник компании, реорганизованной в форме выделения, не имеет права учитывать ее убытки, так как организация продолжает свою деятельность и сама может учесть убытки, возникшие до реорганизации.

Убыток прошлых лет

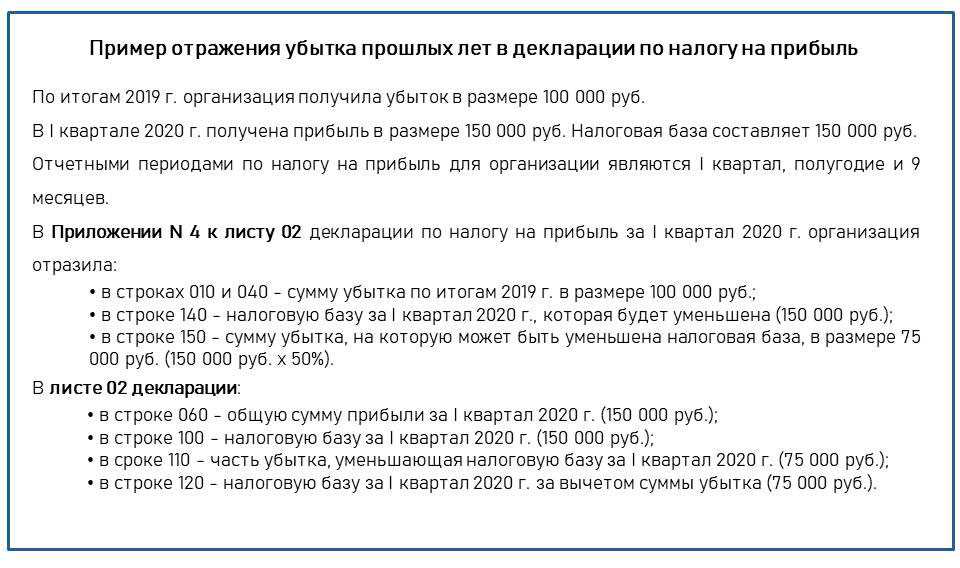

Убытки прошлых лет можно перенести на будущее и учесть при расчете налога на прибыль в следующих периодах. Например, на сумму образовавшегося в предыдущем календарном году убытка можно уменьшить прибыль текущего отчетного или следующих периодов. Перенос убытков на будущее проводится в той очередности, в которой они возникали.

Сумму убытков, перенесенных на будущее, на которую компания может уменьшить налоговую базу текущего периода при расчете авансовых платежей и налога, необходимо внести в строку 110 листа 02. Для расчета данного показателя используются значения из Приложения № 4 к листу 02. Приложение заполняется в декларациях за 1 квартал и за год. В декларации за полугодие и 9 месяцев его включать не нужно, при этом убыток также отражают в поле 110 листа 02.

Следует учитывать, что налоговую базу за отчетные (налоговые) периоды с 1 января 2017 г. до 31 декабря 2021 г. (включительно) нельзя уменьшить более чем на 50% (п. 2.1 ст. 283 НК РФ, Письмо ФНС России от 09.01.2017 N СД-4-3/61@).

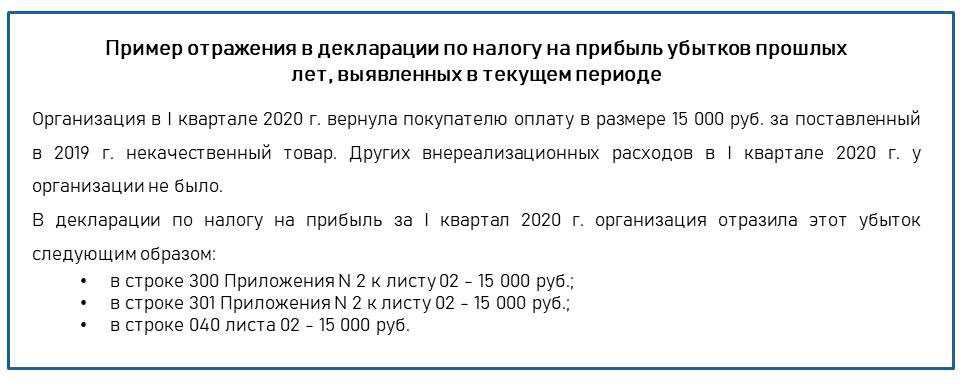

Убытки прошлых лет, обнаруженные в текущем отчетном (налоговом) периоде, отражаются в декларации по налогу на прибыль в особом порядке. Их нужно указать в полях 300-301 Приложения N 2 к листу 02 и учесть в общей сумме внереализационных расходов по строке 040 листа 02.

Налоговые проверки: пояснения в налоговую

Закажите бесплатный сборник материалов от КонсультантПлюс «Налоговые проверки. Ответы на требования»! В подборке вы найдете образцы ответов и пояснений в инспекцию, процедуры и сроки проведения камеральных и выездных проверок, порядок обжалования решений и т.д.

Нюансы сальдирования убытков

Выше мы писали о том, что зачитывать минусы от сделок с одними

финансовыми инструментами прибылью от сделок с другими финансовыми

инструментами нельзя.

Покажем на примере из практики экспертов НДФЛка.ру, как можно провести сальдирование убытков по

ценным бумагам и ПФИ, чтобы вы не упустили ни одной суммы.

Наш постоянный клиент Дмитрий С. предоставил документы со

следующими данными:

В 2021 году от торговли акциями через российского брокера он

понес убыток в размере 386 тыс. рублей. В 2022 году получил

отрицательный результат от операций с ПФИ через зарубежного брокера

в сумме 545 тыс. рублей, а также прибыль от сделок с ценными

бумагами через российского брокера в размере 425 тыс. рублей.

Может ли Дмитрий произвести перенос убытков, если в 2022

году он получил прибыль только от продажи акций?

При выплате дохода за 2022 год брокер удержал с клиента сумму

налога – 55 250 рублей (425 000 * 13%). Брокер не учитывает в

расчете НДФЛ сумму убытков, понесенных в прошлом. Налогоплательщик

должен самостоятельно подать в налоговую инспекцию декларацию

3-НДФЛ с отражением убыточных сумм.

В нашем примере 2022 год – прибыльный, с дохода удержан НДФЛ.

Поэтому и отчет с указанным в нем доходом и вычетом по переносу

убытка нужно подать за 2022 год.

На полученные в 2021 году убытки по ценным бумагам снизим

заработанную в 2022 году прибыль. Чистый финансовый итог составил

39 000 рублей (425 000 — 386 000), а НДФЛ 13 % — 5 070 рублей.

Поскольку брокер удержал НДФЛ в размере 55 250 рублей, а с

учетом убыточного года к уплате получилось 5 070 рублей, Дмитрий

вправе вернуть 50 180 рублей (55 250 – 5 070).

Операций с ПФИ в 2021 году в РФ не было, но в декларации мы

отразили отрицательные результаты и по этим сделкам, так

как они проходили через зарубежного брокера.

После того как в декларации за 2022 год мы включили минусовые

показатели 2021 и 2022 г.г., получился такой результат:

- с продажи ЦБ – переплата НДФЛ на 50 180 тыс.

рублей; - по сделкам с ПФИ – отрицательный показатель 545

тыс. рублей. Он будет переноситься на следующие прибыльные периоды.

Главное — хранить все документы на весь срок сальдирования

минусовых итогов.

Документы для получения вычета по переносу убытка, включая

декларацию 3-НДФЛ эксперт НДФЛка. ру отправил в

налоговый орган.

Процедура переноса минусов прошлых лет довольно сложна. Для

этого нужно рассчитать все показатели, грамотно применив нормы

налогового законодательства, подготовить необходимые

документы.