Понятие и расчет налога на добавленную стоимость

НДС — косвенный налог, а значит бремя его уплаты ложится не на продавцов, а на конечных потребителей товаров (услуг, работ). Именно конечный покупатель оплачивает налог, а продавец лишь перечисляет его в бюджет. При этом для потребителя товар как с НДС, так и без него, фактически будет стоить одинаково — таков рыночный механизм; а вот продавец, реализующий товары с НДС, получит меньше прибыли. В платежных документах (например, кассовом чеке) сумма НДС указывается отдельной строкой.

Налог на добавленную стоимость похож на налог с продаж, но это не одно и то же. В случае НДС налог уплачивается на всех этапах создания товара: от закупки сырья и материалов, до его продажи конечному потребителю. При это, получив от покупателя оплату НДС реализованного товара, продавец может вычесть из нее суммы налога, которую он уплатил своему поставщику за материалы использованные в производстве. В случае налога с продаж, подобное уменьшение суммы налога отсутствует, но зато он уплачивается единожды — при продаже товара конечному потребителю.

История появления НДС

Показать

Налог на добавленную стоимость изобрел Морис Лоре. Впервые новый вид налога был испытан в 1954 году во французской колонии Кот-д’Ивуар. Эксперимент посчитали успешным, и в 1958 году НДС был введен и в самой Франции.

В России налог на добавленную стоимость ввели в 1992 году, до этого в 1991 году действовал налог с продаж (5%).

В настоящее время НДС применяют 137 стран. В США и Японии вместо НДС введен налог с продаж: в США в размере 0-15% (в зависимости от штата), в Японии — 8-10%.

Налог на добавленную стоимость рассчитывается по следующим формулам:

НДС исчисленный при реализации = Налоговая база × Налоговая ставка

Приведем пример: компанией было продано зерна на сумму в 110 тыс. руб. (в т. ч. НДС 10 тыс. руб.) и материалов на сумму в 120 тыс. руб. (в т. ч. НДС 20 тыс. руб.), а также акций на сумму в 200 тыс. руб. (без НДС).

В этом случае Налоговая база = 100 тыс. руб. (110 тыс. руб. от продажи зерна без 10 тыс. руб. НДС) + 100 тыс. руб. (120 тыс. руб. от продажи материалов без 20 тыс. руб. НДС) = 200 тыс. руб. Выручку от продажи акций не считаем, поскольку это льготируемая операция без НДС.

Тогда НДС исчисленный при реализации = 100 тыс. руб. × 0.1 (для зерна действует пониженная ставка 10%) + 200 тыс. руб. × 0.2 (для материалов применяется основная ставка 20%) = 10 тыс. руб. + 20 тыс. руб. = 30 тыс. руб.

НДС к уплате = НДС исчисленный при реализации — Входной НДС + Восстановленный НДС

Например, индивидуальный предприниматель реализовал товаров на сумму 600 тыс. руб. (в т. ч. 100 тыс. руб. НДС). Кроме того им было приобретено новых товаров на сумму 280 тыс. руб. (в т. ч. 40 тыс. руб. НДС), а в уставный капитал передано имущества на сумму 60 тыс. руб. (в т. ч. 10 тыс. руб. НДС). Таким образом, НДС к уплате = 100 тыс. руб. (НДС исчисленный) — 40 тыс. руб. (входной НДС) + 10 тыс. руб. (восстановленный НДС) = 70 тыс. руб.

Налогоплательщик НДС обязан подавать в налоговый орган не позднее 25-го числа месяца следующего за истекшим налоговым периодом специальный документ — налоговую декларацию по НДС. За непредставление декларации Законом предусмотрен штраф. Направляют декларацию как в бумажном, так и в электронном виде.

Налог на добавленную стоимость — федеральный, и вся его сумма целиком поступает в федеральный бюджет. О других особенностях НДС можно прочитать ниже.

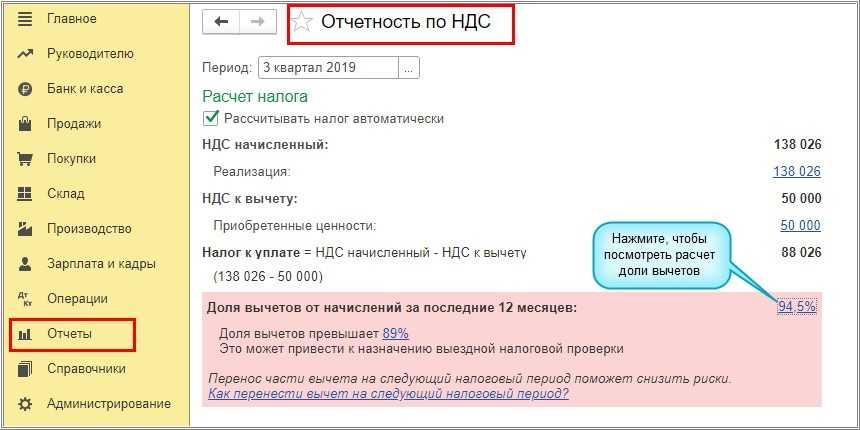

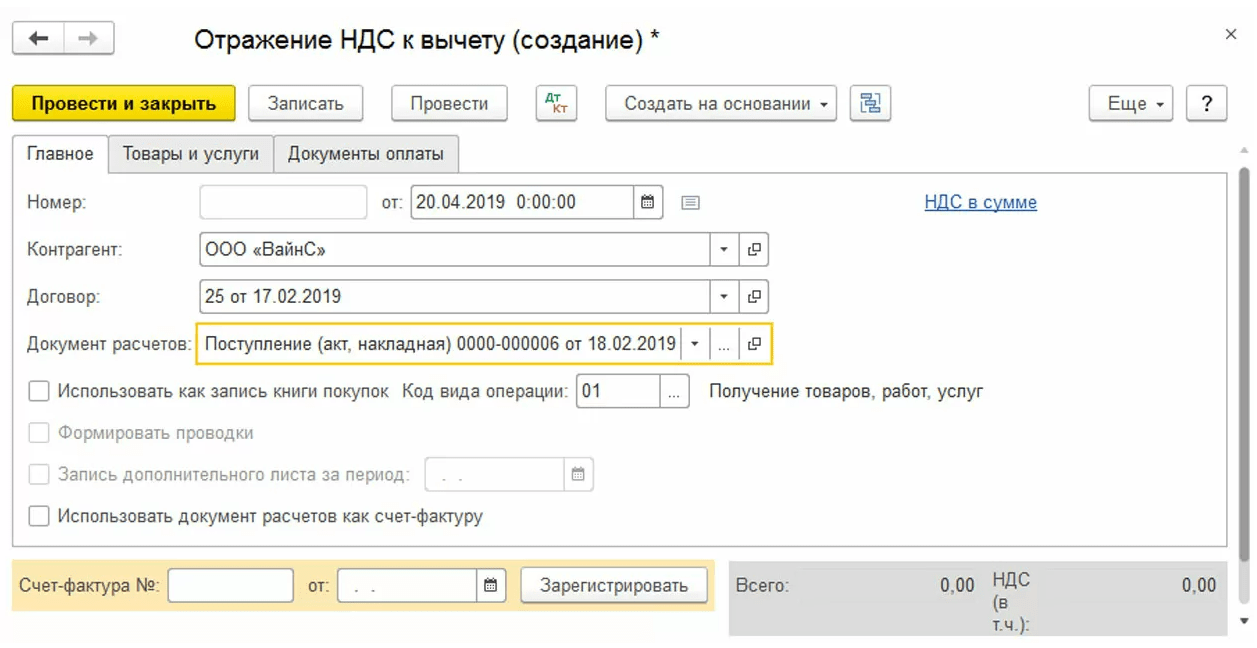

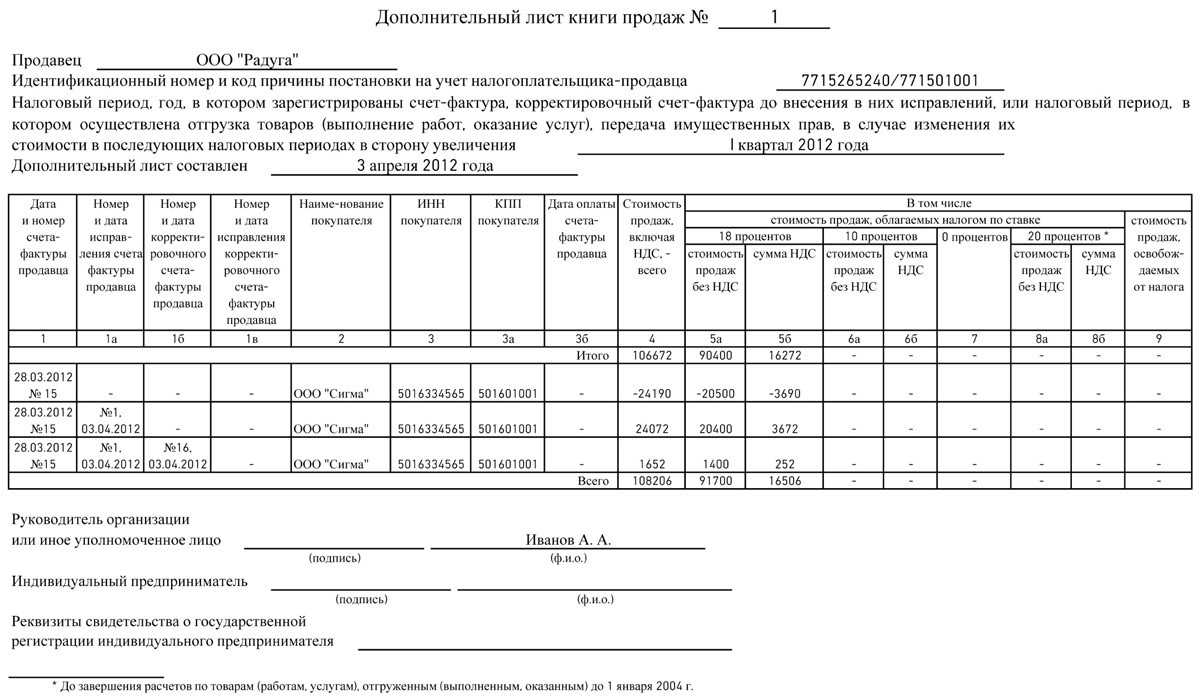

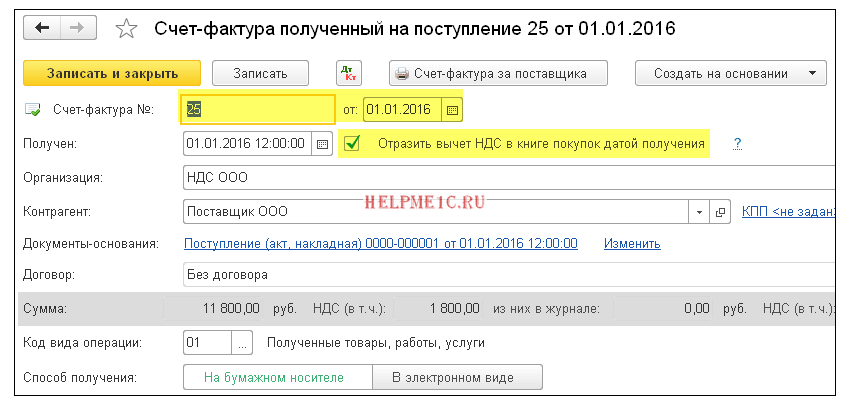

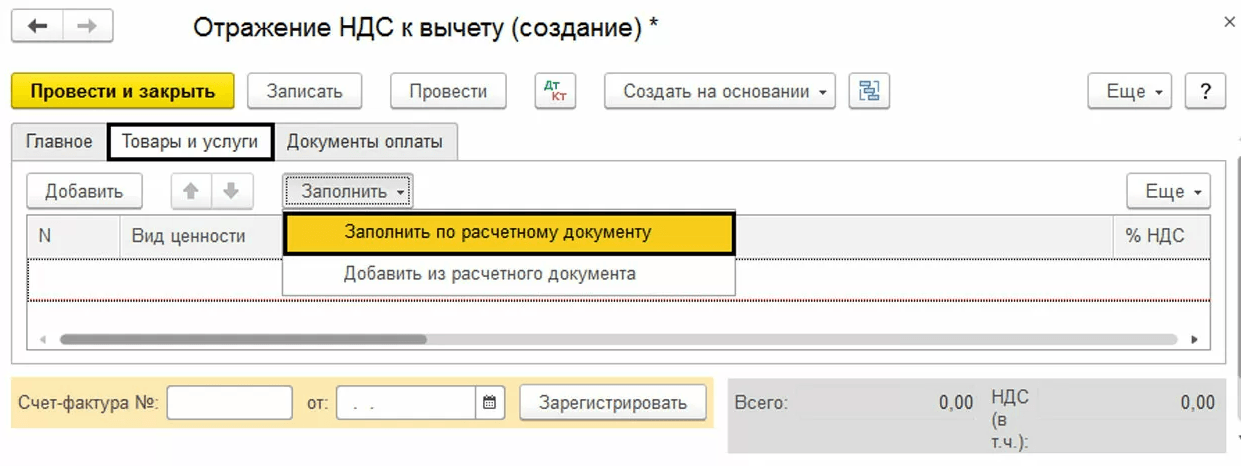

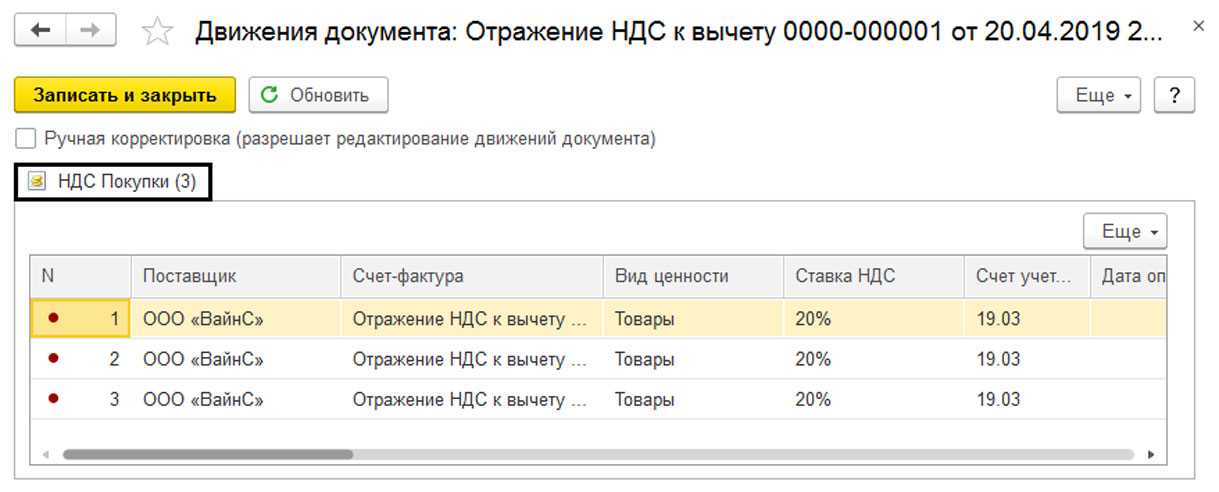

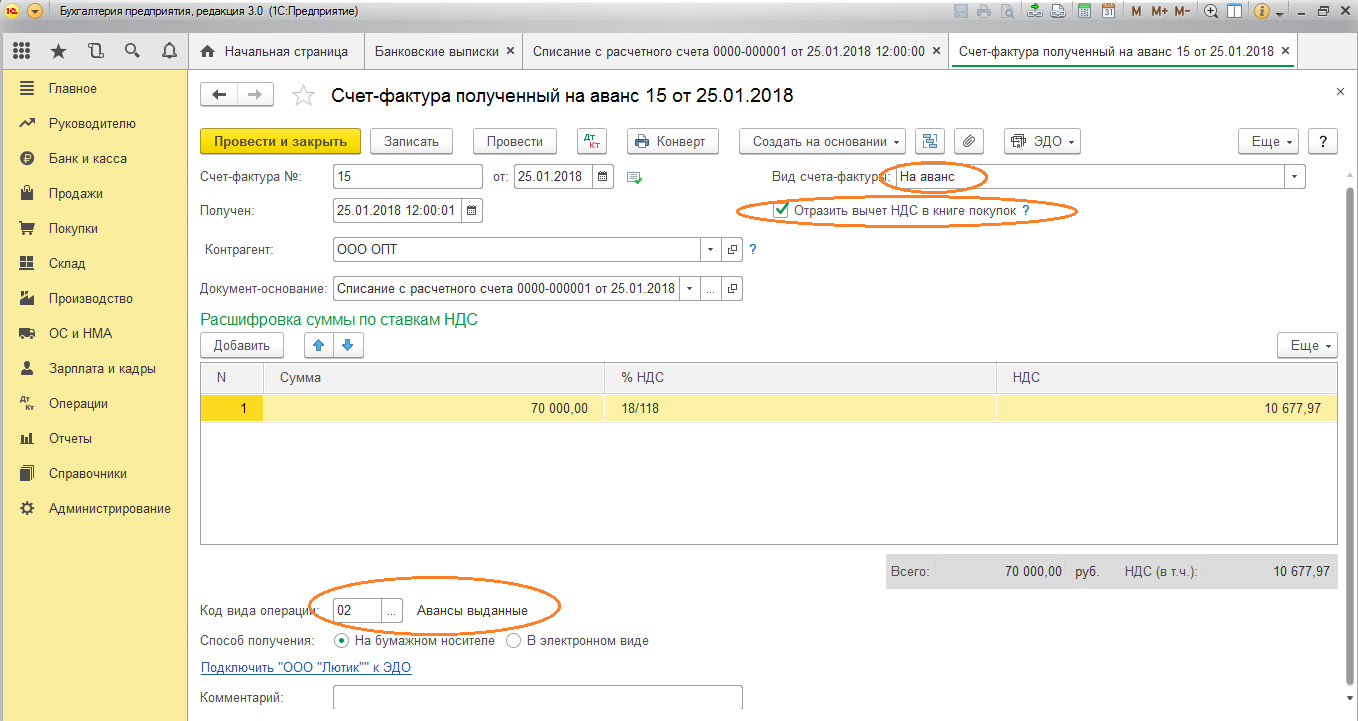

Как заполнить графу 15 книги покупок

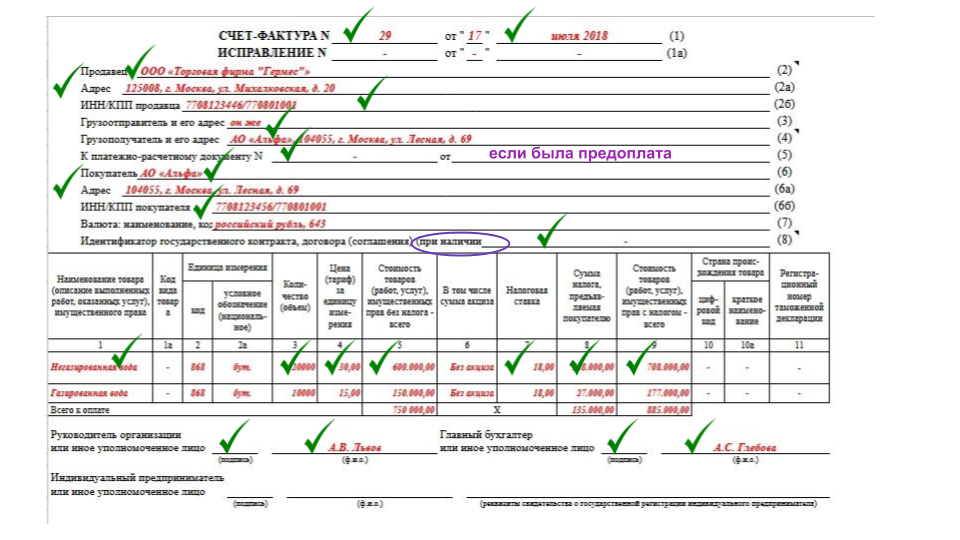

При заявлении вычета по частям возникает такой вопрос. Счет-фактуру придется регистрировать в книге покупок несколько раз. Каждый раз в графе 16 нужно указывать только ту часть суммы входного НДС, которую вы заявляете к вычету в текущем квартале. А как показать в графе 15 книги покупок стоимость покупки — целиком или только в части, приходящейся на принимаемую в этот раз к вычету сумму налога? Вот что нам ответили на этот вопрос специалисты ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ ОЛЬГА СЕРГЕЕВНА — Советник государственной гражданской службы РФ 2 класса

«При частичном заявлении вычета, указанного в п. 1.1 ст. 172 НК, в графе 15 книги покупок следует отразить всю стоимость, которая указана в соответствующем счете-фактуре в графе 9 по строке «Всего к оплате» <9>».

* * *

Есть случаи, когда по частям НДС необходимо принимать к вычету в силу закона — по той причине, что право на вычет возникает сначала на одну часть указанной в счете-фактуре суммы, затем на вторую и т.д.

Это, например, авансовый НДС у продавца в случаях, когда в счет отгрузки зачитывается только часть ранее полученного аванса. Тогда авансовый НДС, приходящийся на эту часть, подлежит вычету, а права на остаток вычета пока нет — оно возникнет при следующей отгрузке.

Другой пример — входной НДС по представительским расходам. Он подлежит вычету только в той части, в которой такие расходы укладываются в «прибыльный» лимит — 4% от расходов на оплату труда <10>. Например, в I квартале такие расходы превышают норматив и у вас возникает право на вычет только соответствующей нормативу части НДС по ним. А по итогам полугодия норматив вырос, и эти расходы уже укладываются в него. Тогда во II квартале у вас возникает право на вычет остатка НДС <11>.

——————————-

<1> Письмо Минфина от 22.11.2011 N 03-07-11/321

<2> Постановление ФАС МО от 22.04.2011 N КА-А40/1659-11

3) Письма Минфина от 16.01.2009 N 03-07-11/09, от 13.10.2010 N 03-07-11/408

<4> Письма Минфина от 09.04.2015 N 03-07-11/20293, от 09.04.2015 N 03-07-11/20290

<5> абз. 3 п. 1 ст. 172 НК РФ

<6> Постановление ФАС ПО от 13.10.2011 N А55-26765/2010

<7> п. 4 ст. 172 НК РФ

<8> Постановления ФАС МО от 12.02.2013 N А40-86961/11-107-371, от 22.04.2011 N КА-А40/1659-11, от 25.03.2011 N КА-А40/1116-11; ФАС СКО от 17.03.2011 N А32-16460/2010

<9> подп. «т» п. 6 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 N 1137

<10> п. 7 ст. 171, п. 2 ст. 264 НК РФ

<11> Письмо Минфина от 06.11.2009 N 03-07-11/285

Последующая корректировка способа учета НДС

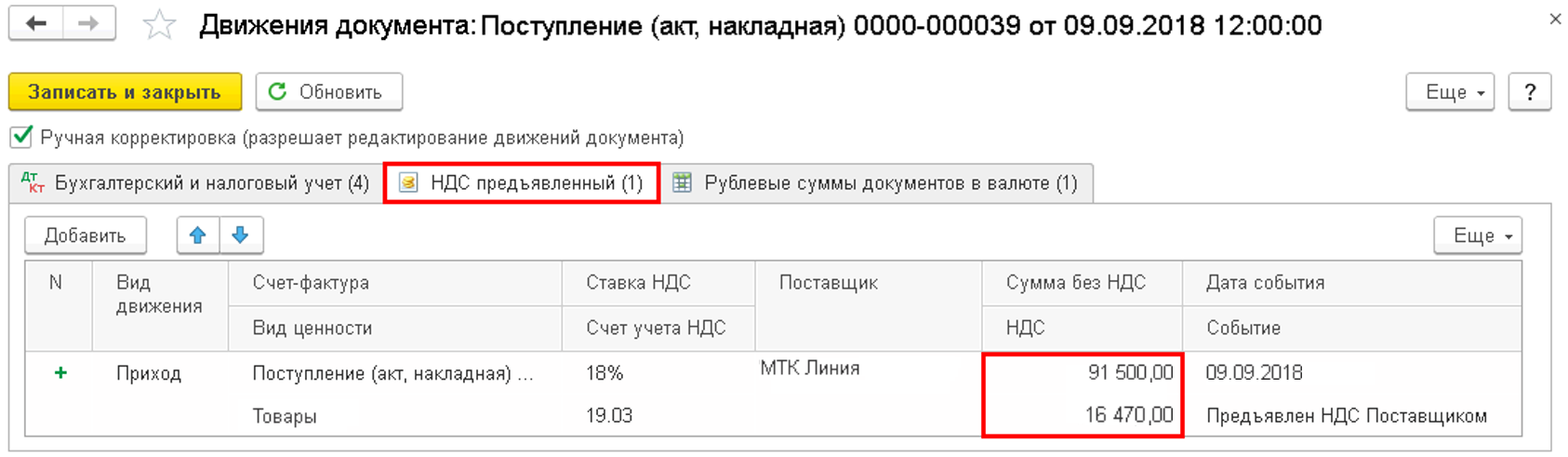

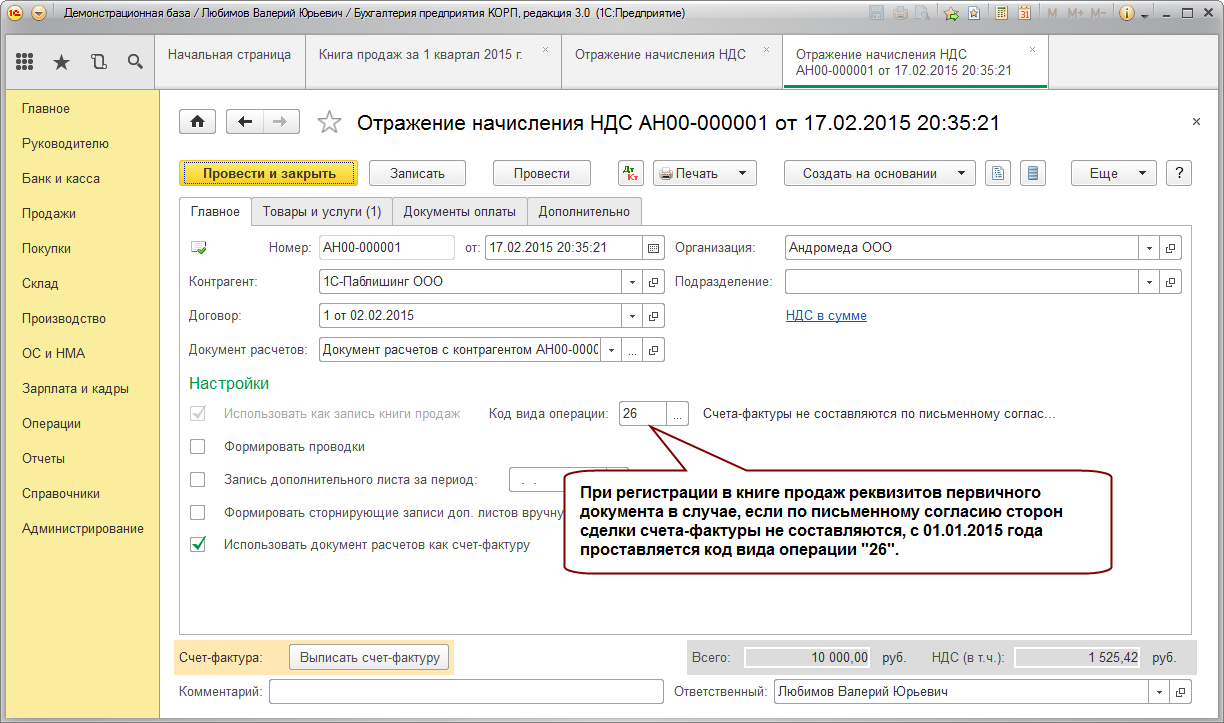

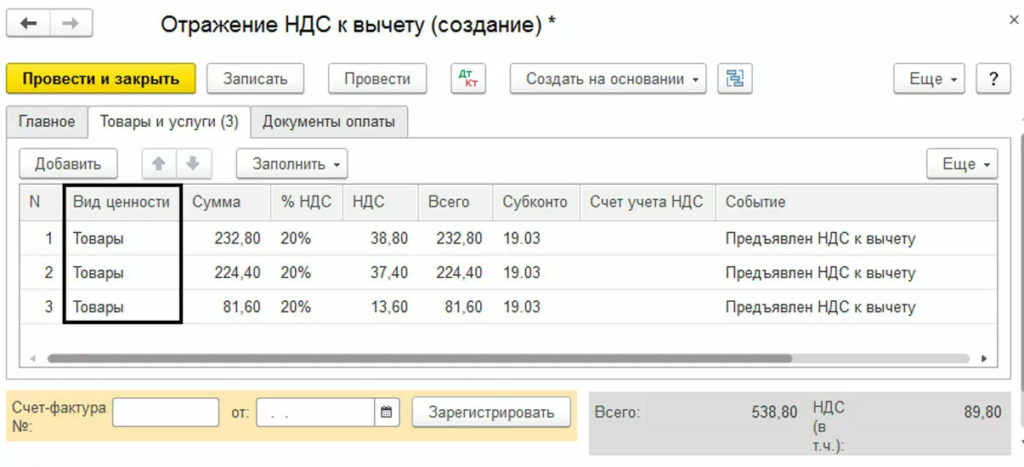

Способ учета НДС, указанный при поступлении товаров, может корректироваться в дальнейшем другими документами. Например, способ учета НДС, указанный при поступлении как Принимается к вычету, можно скорректировать в документе Перемещение товаров и указать Учитывается в стоимости.

Можно поменять способ учета НДС при передаче материалов в производство.

Рис. 2. Корректировка выбранного способа учета НДС

При проведении документа Реализация товаров и услуг в программе выполняется проверка соответствия текущего способа учета НДС ставке НДС в документе реализации, и также при необходимости корректируется способ учета НДС. Уточнять Способ учета НДС можно до тех пор, пока ценность не списана.

Обратите внимание: после того, как НДС был распределен, Способ учета НДС уже поменять нельзя!

И что в замен?

Современной альтернативой НДС можно считать налог с продаж. Да-да, именно старый добрый налог с продаж. Но только брать его не с продажи конечному потребителю, а с любой реализации. Точнее это будет даже не налог с продаж, а налог с транзакций. В этом случае, облагаться небольшим процентом, например, 3% будет любая продажа, совершенная юридическим лицом. Причем функцию удержания налога будут выполнять банки в отношении безналичных платежей и сами компании, если платежи наличные. Большинство операций между юридическими лицами проходят в безналичной форме, а в последнее время и операции физических лиц тяготеют к безналичной форме. И, следовательно, любое зачисление на расчетный счет автоматически облагается налогом, а удержанная сумма перечисляется банком либо напрямую в бюджет, либо на специальный счет резерва (данная аккумуляция полезна в том случае, если была зафиксирована ошибочная транзакция, либо проведен возврат средств), откуда через равные промежутки времени, например, 10 дней, происходят автоматические списания в бюджет государства.

Банки все равно выполняют часть функций налоговой инспекции и уже давно тесно вплетены в фискальную систему. А добавить дополнительную автоматическую операцию в банковское программное обеспечение не составит никакого труда. С наличными все немного сложнее, но лишь немного. Розничные сети, работающие с инкассацией, будут уплачивать налог прямо в момент зачисления средств на их счета по результатам инкассации. А если на предприятии есть касса, то в таком случае обязанность уплаты налога уже будет лежать на самой организации. И вот, тут и пригодится контроль со стороны налоговой инспекции. Но, он будет несоизмеримо меньше, чем он есть сейчас.

Таким образом, можно сократить весь аппарат связанный с фискальными функциями, как минимум на треть, а значит уменьшить ненужное бюрократическое давление на экономику. В нашей стране станет меньше бухгалтеров и налоговых инспекторов, больше рабочей силы будет направлено в экономику и самое главное вектор приложения их энергии будет направлен в сторону укрепления экономики, а не её торможения.

Конечно, у предлагаемого варианта налогообложения есть и минусы. Один из них уже был упомянут и связан он с всевозможными возвратами средств предприятию. Но, подобные операции составляют лишь доли процентов от общего потока операций и посему затраты на их обработку будут минимальны, тем более, что механизмы реализации подобных возвратов известны. Но, есть еще один фактор, куда более грозный, чем возвраты. При взимании налога с продаж с каждой реализации, может возникнуть тот самый эффект каскада, когда в цепочке, состоящей из посредников, налог будет взиматься и взиматься, постепенно увеличивая свою массу в самой последней реализации. Но, благодаря небольшой доли налога, даже при большом количестве посредников, общая сумма остается не такой уж и большой. При подобной схеме, будет наличествовать тенденция по укрупнению и вертикальной интеграции компаний. Когда, с целью минимизации налогообложения, компания будет стараться взять под одно крыло всю цепочку поставки товара, начиная от его изготовления и заканчивая реализацией последнему покупателю. Но, в принципе, в настоящий момент подобное укрупнение итак существует, и никакого особого вреда экономики оно не наносит. Ведь чем крупнее компания, тем больше у нее операционные издержки, тем больше она тратит средств на поддержание своей собственной структуры и своего собственного аппарата. И никакого существенного конкурентного преимущества у подобной вертикально интегрированной компании перед цепочкой более мелких посредников не будет.

В налоговой системе России уже есть близкая к описываемой схеме система налогообложения. Упрощенная система налогообложения со ставкой равной 6 процентам выплачиваемых с выручки существует и действует весьма успешно. Да, принцип налогообложения у таких компаний очень близок к описываемому, за исключением наличия все того же контролирующего органа в виде налоговой инспекции и отсутствия какой-либо автоматизации по выплате налога. Кроме того, 6% процентные компании ограничены еще и размерами, такие компании могут иметь строго определенный годовой оборот средств, а также количество сотрудников не более установленного уровня.

Но, все же, если перевести все компании на подобную схему, то по моему мнению это даст экономике только дополнительный стимул в развитии, особенно по причине высвобождения множества рабочих рук, которых в условиях старения населения итак уже не хватает, а также по снижению сложности ведения бизнеса в стране.

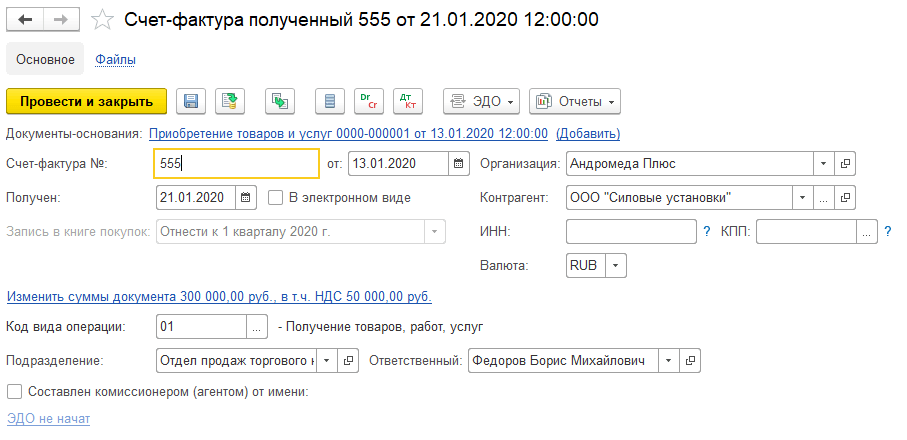

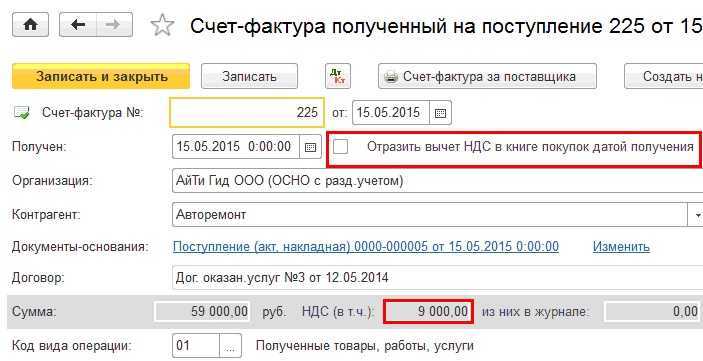

Вычет НДС частями в разных периодах

Заявлять НДС к вычету можно частями в разных периодах по одному и тому же счету-фактуре. Теперь это признали официально и сами чиновники. Что повлияло на изменение их позиции и как применение вычета в несколько приемов осуществить на практике, расскажем подробнее в нашей статье.

Ранее Налоговый кодекс не содержал никаких указаний насчет «разброса» вычета НДС по разным налоговым периодам, поэтому чиновники, руководствуясь принципом «что не разрешено, то запрещено», делали вывод, что применение вычета по частям неправомерно (ст. 171, 172 НК РФ). Подобные разъяснения можно было увидеть неоднократно в письмах Минфина России (письма Минфина России от 09.12.2010 № 03-07-11/483, от 13.10.2010 № 03-07-11/408, от 16.01.2009 № 03-07-11/09).

Между тем практически все суды считали возможным применение вычета по одному счету-фактуре в несколько приемов (пост. ФАС МО от 12.02.2013 № Ф05-15985/12, от 31.03.2011 № Ф05-609/11, от 25.03.2011 № КА-А40/1116-11, ФАС СКО от 17.03.2011 № А32-16460/2010, ФАС ПО от 13.10.2011 № Ф06-8602/11). Арбитры отмечали, что подобное использование вычетов не противоречит нормам Налогового кодекса и не приводит к неуплате налога в бюджет. Главное, чтобы части вычета по одному счету-фактуре были заявлены в рамках трехлетнего срока (пп. 27, 28 пост. Пленума ВАС РФ от 30.05.2014 № 33).

Новая методика раздельного учета НДС

– Принимается к вычету;

– Учитывается в стоимости;

– Для операций по 0%;

– Распределяется.

Дополнительное субконто Способ учета НДС добавлено почти в 20 документов учетной системы.

Таким образом бухгалтер уже в момент ввода первичных документов может самостоятельно выбрать, куда отнести НДС по каждому поступлению товаров (работ, услуг).

Это сделает учет НДС более прозрачным и наглядным, поскольку позволит отследить движение входного НДС в любой момент времени, не дожидаясь конца налогового периода.

Если в деятельности организации появляются экспортные операции или операции, не подлежащие налогообложению (освобождаемые от налогообложения), то в программе необходимо внести изменения в Учетную политику.

Чтобы появилась возможность выбора способов учета НДС согласно новой методике, должен быть установлен флаг Раздельный учет НДС на счете 19 «НДС по приобретенным ценностям».

В настройках параметров учета на закладке НДС тоже должен быть установлен флаг Учет сумм НДС ведется:…По способам учета.

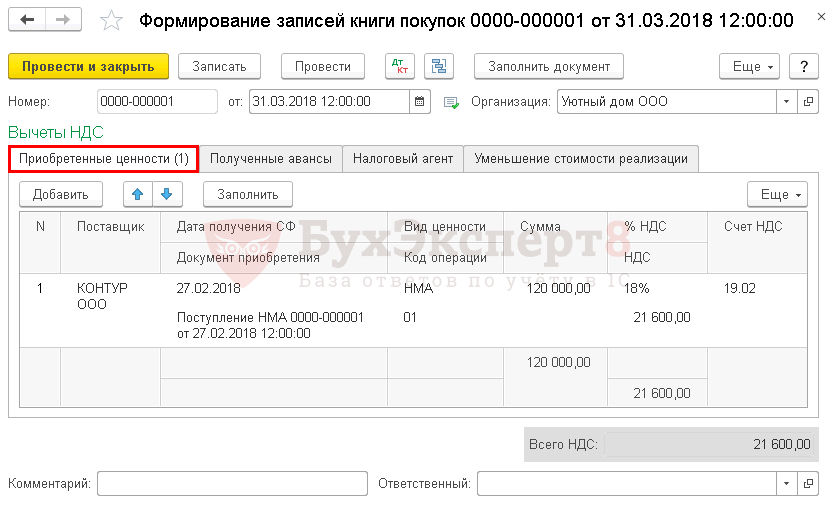

Рассмотрим, как происходит непосредственно процесс распределения НДС. Оборотно-сальдовая ведомость по счету 19 НДС по приобретенным ценностям до распределения НДС изображена на рисунке 4.

По сути, ОСВ по счету 19 теперь является налоговым регистром раздельного учета НДС, где максимально просто и наглядно отображены суммы НДС с различными способами учета. До проведения регламентных операций по распределению НДС и формированию записей книги покупок сальдо на счете 19 не закрыто. Исключение составляет НДС, который учитывается в стоимости: он проходит через 19 счет транзитом.

Таким образом, основная нагрузка по распределению НДС перенесена на первичные документы, а работа с документом Распределение НДС сведена к минимуму и носит формальный характер, поскольку база распределения (выручка) известна, известна и сумма распределяемого НДС. По сравнению с предыдущим вариантом документа теперь табличная часть располагается на одной закладке, где можно видеть сразу всю информацию по распределению НДС.

если мы создаем и заполняем документ в первом или втором месяце квартала, то в него попадает только выручка первого или второго месяца: распределение НДС происходит только по ОС и НМА, принятым к учету, соответственно, в первом или втором месяце квартала;

если мы формируем документ в третьем месяце квартала, то в него попадает выручка всего квартала, происходит распределение НДС по всем ценностям, а также по ОС и НМА, принятым к учету в третьем месяце квартала (см. рис. 5).

Заметьте: согласно пункту 4 статьи 170 НК РФ налогоплательщик имеет право выбирать способ расчета пропорции по основным средствам и нематериальным активам, приобретенным в первом или во втором месяце квартала, из двух возможных – по итогам квартала или по итогам соответствующего месяца.

В настоящее время в «1С:Бухгалтерии 8» ред. 3.0 реализована только методика расчета пропорции по основным средствам и нематериальным активам по итогам месяца принятия к учету. Именно этот способ и следует закрепить в учетной политике организации для целей налогообложения.

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

– Для операций по 0%.

НДС, который учитывается в стоимости, сразу же списывается на счета учета затрат. Соответствующие проводки появляются и в отношении распределяемого НДС по ОС и НМА, принятых к учету. Кроме этого, корректируются записи специальных регистров, так как меняются первоначальные сведения и параметры амортизации ОС и НМА.

Практика бухучета

В России, еще со времен начала перестройки, когда общество уже не желало жить по плановой системе, но еще не могло существовать по закону рынка, происходил страшный передел бухгалтерского учета. Шутка-ли, пришлось сломать учет выстроенный для такой родной плановой экономики, и внедрить чужеродное тело рыночного учета. А какой основной задачей государства считалось в на начале 90-х? Правильно, научиться собирать налоги и научить своих граждан, а также их компании, платить эти самые налоги. Ух, времена были суровые, но государство смогло, справилось. Карающим мечом оно проходило по нежелающим и юлящим. И современный российский бухгалтерский учёт, как отражение тех задач, что перед ним ставились 20 с лишним лет назад, до сих пор предназначен практически полностью и исключительно для целей налогообложения предприятий. И только путем невероятных ухищрений, вводом дополнительных аналитик на счета, ведением параллельного управленческого учёта, расчётами в Excel и множеством других способов, предприниматели получают нужную им информацию об их собственном бизнесе и из их же собственных учетных систем.

Но, как и в случае, с глобальной экономической теорией, в теории бухгалтерского учета, тоже есть белые пятна. Это еще хорошо, что в российской практике применяется практика двойной записи, и баланс сходится всегда. Но даже и такая, прогрессивная система учета зачастую буксует с одним из налогов. А именно с налогом на добавленную стоимость, сокращенно НДС. Проблема в том, что НДС, пожалуй, самый сложный налог, который необходимо уплачивать организациям. И вот, почему.

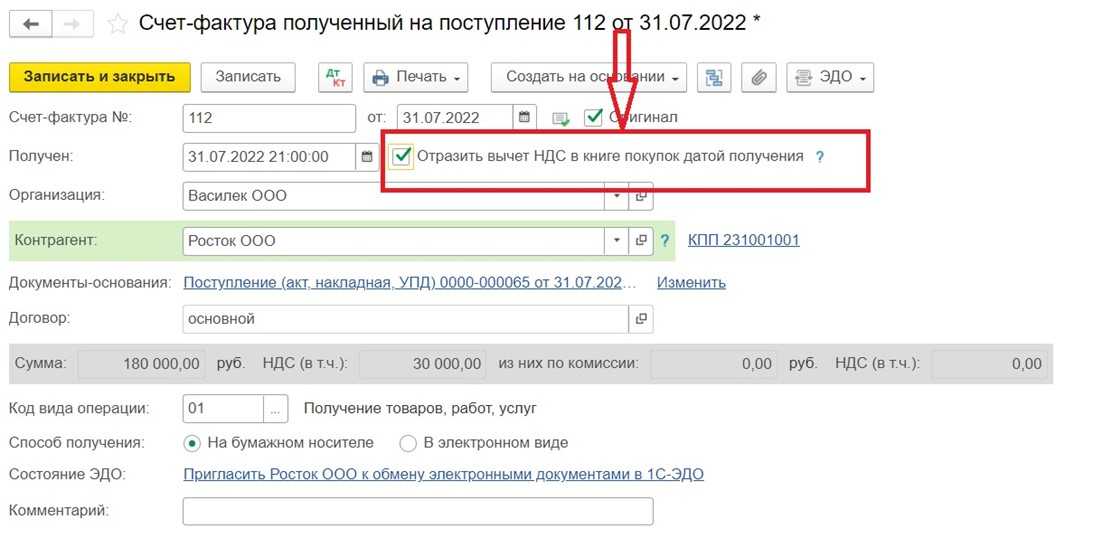

Часть вычета НДС можно перенести на следующие периоды

Конечно, новая норма Налогового кодекса не содержит четкого разрешения применять вычет НДС по частям, но совершенно очевидно, что, поскольку возможности для вычета расширились, налоговикам теперь нет никакого смысла запрещать дробление вычета. И, к счастью для компаний, соответствующие разъяснения чиновников не замедлили появиться.

Так, в недавних письмах финансового ведомства (письма Минфина России от 09.04.2015 № 03-07-11/20290, 03-07-11/20293) говорится о том, что сумму «входного» НДС по одному счету-фактуре можно заявить к вычету частями в разных налоговых периодах. Однако следует учесть, что данное разрешение не касается НДС по приобретенным основным средствам, оборудованию к установке и нематериальным активам, поскольку в отношении них налог принимают к вычету в полном объеме (п. 1 ст. 172 НК РФ). Также это правило не касается иных вычетов НДС (например, исчисленного с сумм оплаты, предварительной оплаты; предъявленного продавцом товаров (работ, услуг) в отношении сумм оплаты, частичной оплаты; уплаченного в качестве налогового агента и др.). Такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия.

Пример реального кейса, когда мы по заказу клиента разбирали предложение продавца «бумажного» НДС

К нам обратился клиент, которому мы категорически не рекомендовали работать с «бумажным» НДС. Но он начитался разных чатов в Телеграмме и убеждал нас пообщаться со специалистами, которых он там нашел. Якобы они придумали какую-то надежную схему — продавали «бумажный» НДС, который не формировал разрывов в АСК НДС-2. Он доверял нам как экспертам, но в нем жила безудержная вера в чудо. Реально верил в то, что люди, всю жизнь занимающиеся нелегальным бизнесом, могут придумать полностью легальную схему оптимизации.

Ну да ладно, клиент хороший, сели мы с ним разговаривать по Skype с найденными им схематозниками. В общем, продавали они «бумажный» НДС за 4,5% (что гораздо выше рынка), причем обещали что их счет-фактуры не приводят к разрыву в цепочках АСК НДС-2, так как этот НДС «импортный». Якобы некая компания импортирует косметику и бытовую химию, продает все упрощенцам (салонам красоты и в розницу), а НДС уплаченный на таможне при ввозе продает. И на этом основании продавцы этих вычетов обещали что все будет «железобетонно», потому что цепочка НДС заканчивается на таможне. Конечно же, первый вопрос, который мы задали был «Где кэш?». На что этот горе-продавец начал рассказывать историю про то, что это совершенно другая специализация и что он продает лишь вычеты, а для получения кэша нам надо обратиться к другим людям. Что мы и без него прекрасно знали. Но также мы знали, что такое деление относится лишь к тем продавцам «бумажного» НДС, которые строят длинные разрывные цепочки. Он даже вопроса не понял!!! В данный момент нам не нужен был кэш, мы хотели убедиться в реальности его легенды, ведь как мы уже разбирали выше, в 99% случаев излишкам вычетов сопутствуют излишки кэша. Несколько попыток это пояснить натолкнулись на встречные обвинения в полной некомпетентности, якобы на рынке все так делают.

Тогда делаем другой заход. Это же импорт. Соответственно, деньги должны быть уплачены и пройти через таможню (иначе никакого реального НДС быть не может). А это означает что импортеру нужен безнал. На вопрос «Где же тогда импортер берет безнал, если вы отдаете только счет-фактуры без прогона денег» наш собеседник дал не менее гениальный ответ. Тоном родителя, отвечающего ребенку на вопрос о том, почему каждое утро восходит Солнце, наш собеседник нам ответил что его импортеру безнал не нужен, так как «все грамотные пацаны давно уже для платежей за границу используют криптовалюты!» Да, криптовалюты активно используются для трансграничных платежей. Но! Они используются для оплаты «серого» импорта, когда товар ввозится минуя таможню, специально чтобы не платить ввозную пошлину и ввозной НДС. То есть, криптовалюты и реальный «импортный» НДС вещи друг другу противоречащие. Что было очевидно даже нашему клиенту. Вопрос был безоговорочно закрыт.

Вычет частями не приводит к неуплате налога в бюджет.

Во-первых, АС СКО привел цитату из Постановления Президиума ВАС РФ от 31.01.2006 № 10807 / 05: ст. 172 НК РФ, определяющая порядок применения налоговых вычетов, не исключает относительно правила, установленного в НК РФ, возможности применения вычета сумм НДС за пределами налогового периода, в котором основные средства оплачены и поставлены на учет.

Во-вторых, было отмечено, что ст. 172 НК РФ содержит уточнение о временном условии для соблюдения налогового вычета по основным средствам – не ранее того периода, когда приняты на учет данные ОС, а не жесткое ограничение налогоплательщика истечением такого периода.

Не содержит указанная норма и запрет на применение вычета частями.

В-третьих, судьи подчеркнули, что применение налоговых вычетов, на которые налогоплательщик имеет установленное законом право, частями за пределами налогового периода, когда такое право возникло, не приводит к неуплате налога в бюджет, поскольку применение налогового вычета в таком порядке влечет переплату по налогу в предыдущих налоговых периодах.

Смысл в том, что искажение в определении суммы налога, приведшее к излишней уплате налога, не имеет негативных последствий для казны, поэтому признается допустимым.

В-четвертых, ст. 172 НК РФ закрепляет только объем прав налогоплательщика и не устанавливает максимального или минимального размера вычета суммы НДС.

Следовательно, налогоплательщик при соблюдении прочих условий вправе применить вычет по одному счету-фактуре в различных налоговых периодах, наступивших после принятия основного средства к учету.

Кто имеет право на ускоренный возврат НДС в 2022 году

Согласно ст. 176.1 НК, возместить налог на добавленную стоимость в упрощённом порядке по заявлению могут:

-

Организации, которые за три предыдущих календарных года уплатили в бюджет государства НДС, акцизов, налога на прибыль и на добычу полезных ископаемых на общую сумму не меньше двух миллиардов рублей.

-

Компании-резиденты территории опережающего социально-экономического развития и резиденты свободного порта Владивосток, у которых имеется поручительство управляющей компании.

-

Компании-получатели банковской гарантии.

-

Налогоплательщики, имеющие поручителя.

-

Организации-участники налогового мониторинга.

-

Производители вакцины от коронавируса.

-

Любые компании и ИП, которые не находятся в процессе ликвидации, реорганизации или банкротства.

Последний пункт появился в статье 176.1 Налогового кодекса в конце марта, когда вступил в силу Федеральный закон № 67 «О внесении изменений в Налоговый кодекс». Закон содержит несколько антикризисных налоговых мер поддержки бизнеса в условиях санкций. Одна из таких мер и предусматривает возможность вернуть НДС авансом по заявлению, не дожидаясь результатов трёхмесячной камеральной проверки.

Руководитель ФНС России, Даниил Егоров:

Налогоплательщики, осуществляющие как внешнеторговую деятельность, так и операции на внутреннем рынке, смогут быстро, в упрощенном режиме пополнить оборотные средства на сумму возмещения НДС. Бизнес сможет, по нашим расчетам, вернуть налог в объеме около 80 млрд рублей в среднем в течение восьми дней с даты представления соответствующего заявления, не дожидаясь окончания камеральной налоговой проверки.

Упрощённый порядок будет действовать в 2022 и 2023 году для всех налогоплательщиков. Можно возместить НДС в пределах сумм налогов и сборов, уплаченных за предыдущий календарный год. Если заявленная к возврату сумма больше, потребуется банковская гарантия или поручительство.