Виды и бланки отчетов в «1С»

Что такое финансовое планирование и для чего оно нужно бизнесу

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Автоматизация процессов решает различные проблемы.

Отличия БДР от БДДС

При всем при том, что БДР и БДДС считаются родственными бюджетами и вместе входят в сводный бюджет,

предназначенный для оценки эффективности и развития бизнеса, информация в них отражается по разным

принципам.

Перечислим основные отличия БДР от БДДС:

-

Цель формирования. БДР необходим для планирования прибыли, БДДС для планирования денежных

потоков. -

Способ формирования бюджета. БДР – можно получить методом начислений, БДДС – кассовым

методом. -

В БДДС не включаются «неденежные» доходы и расходы бизнеса. Не используются показатели

поступлений: амортизация, курсовые разницы и др. -

БДДС строится по статьям движения денежных средств. БДР, в свою очередь, строится

по статьям доходов и расходов бизнеса.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

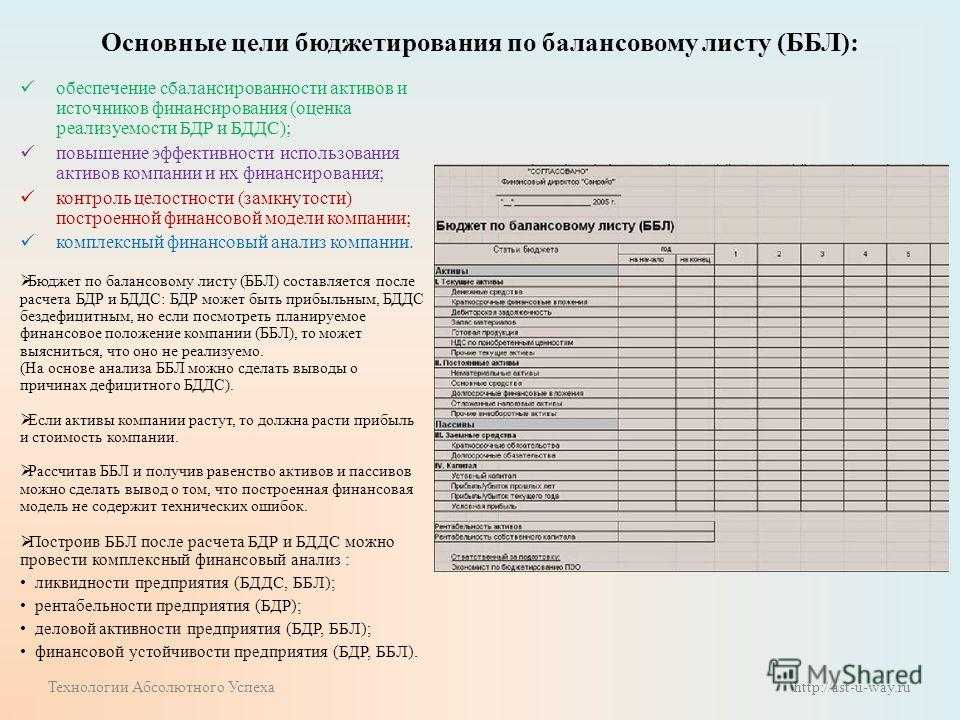

Взаимосвязь между ними

Несмотря на то, что у БДДС и БДР есть немало отличий, эти документы взаимосвязаны. Дело в том, что они вместе с бюджетом по балансовому листу (ББД) формируют сводный бюджет. БДДС и БДР дополняют друг друга. Это позволяет проследить за развитием бизнеса и за движением всех финансовых средств.

В ББЛ отображается движение всего капитала компании. При этом в БДР и БДДС отображено, насколько эффективно были использованы деньги. Именно поэтому благодаря этим трем документам удастся проанализировать все факторы, которые оказывают влияние на финансовую деятельность фирмы.

Составлением бюджета должен заниматься человек, который хорошо разбирается в финансах.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Виды бюджета

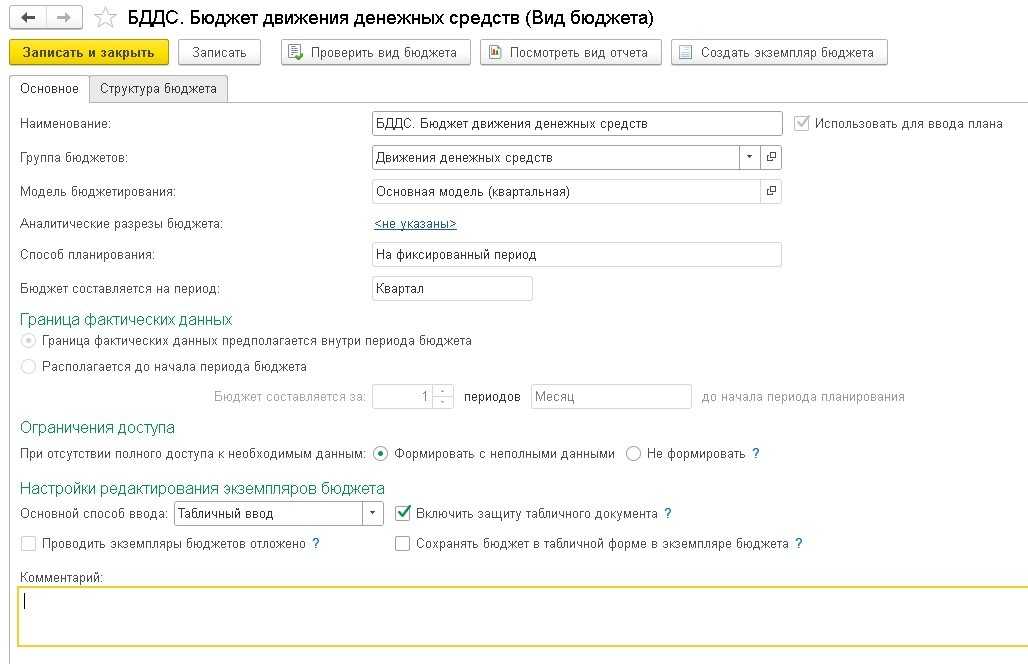

Мы перешли к самой интересной части подсистемы «Бюджетирования» – построение бюджетной формы. Для каждого

формата выстраивается своя структура и закрепляется в справочнике «Вид бюджета». В справочнике создаются

формы как для ввода экземпляров, так и отчетные формы.

На закладке «Основное» указываются: модель бюджетирования, аналитические разрезы, период планирования и

способ планирования (скользящий или на фиксированный период). Если установить флаг «Использовать для ввода

плана», то в дальнейшем этот вид можно будет использовать для заполнения «Экземпляра бюджета» (рис.13).

Рис.13. Форма вид бюджета (основное)

Рис.13. Форма вид бюджета (основное)

На закладке «Структура бюджета» простраивается форма бюджетного отчета. Из левой части выбираются необходимые

элементы для построения структуры и добавляются в правую путем обычного перетягивания мышкой из одной части

в другую. Для редактирования уже существующего вида бюджета следует нажать кнопку «Еще – Разрешить

редактирование реквизитов».

Построение структуры бюджета начинается с выбора типа таблицы в зависимости от сложности выстраиваемого

документа. Разработчики предлагают выбор из трех вариантов. Последний вариант следует выбирать, когда

предполагается настраивать произвольные связи между ячейками таблицы с помощью формул (рис.14).

Рис.14. Выбор типа таблицы

Рис.14. Выбор типа таблицы

Далее с помощью конструктора выстраивается вся структура бюджетных средств. В колонки, как правило,

добавляются измерения по периодичности: год, квартал, месяц или с группировкой, например, квартал по

месяцам. Кроме того, может добавляться любая аналитика, суммовые показатели и др. В строки, как правило,

добавляют статьи и показатели бюджета, произвольные и нефинансовые данные, группируя их и устанавливая

формулы по группе (рис.15).

Рис.15.Форма вид бюджета (структура)

Рис.15.Форма вид бюджета (структура)

Со временем структура бюджетных средств может изменяться. Составлять и изменять структуру несложно,

поэтому с этой задачей вполне справится и начинающий пользователь. Наши специалисты всегда готовы

провести первичное обучение, ответить на интересующие вопросы, показать «фишки» по работе с программой

1с.

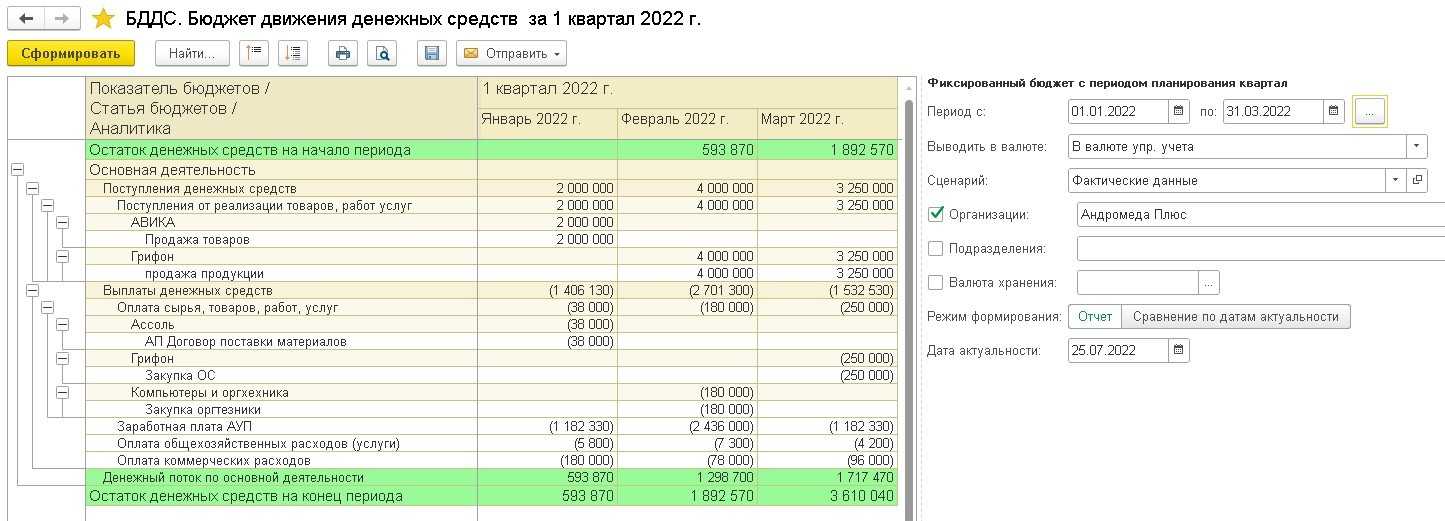

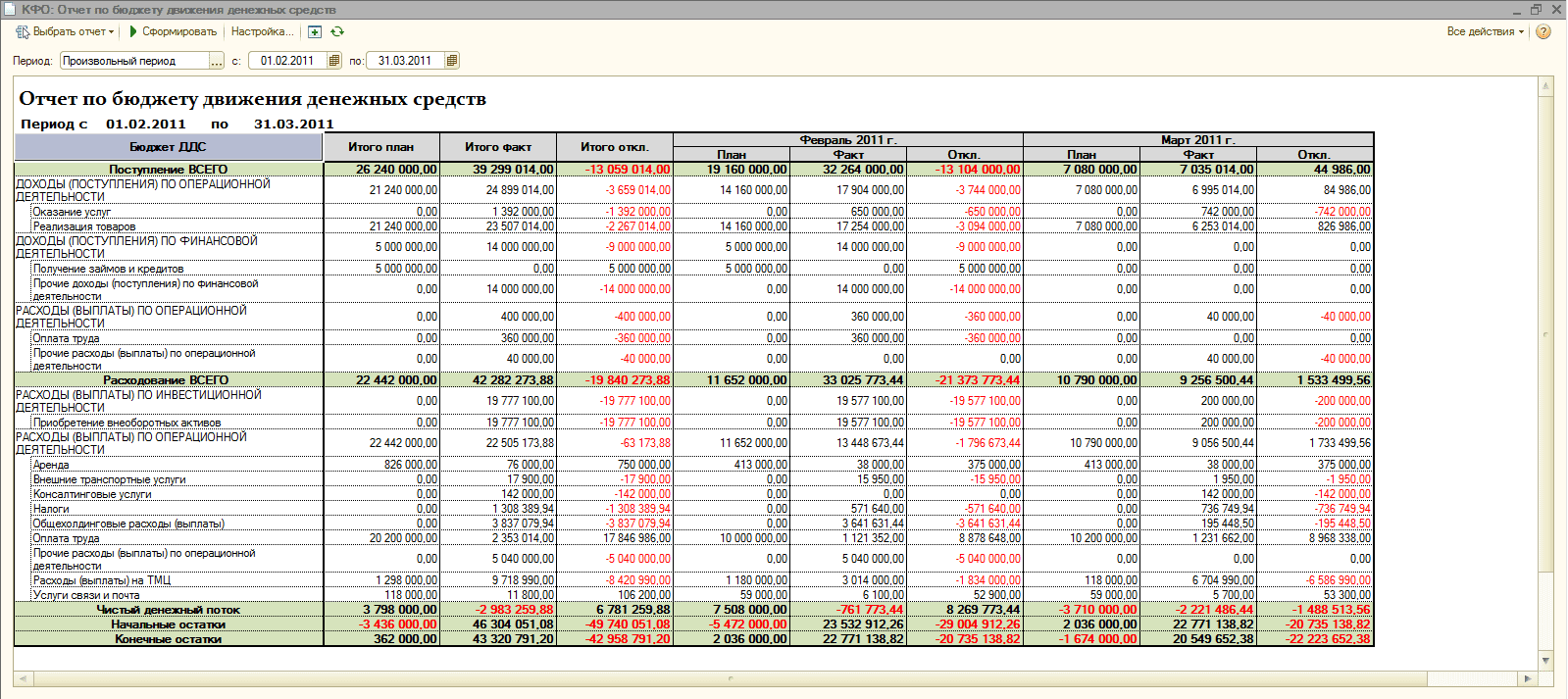

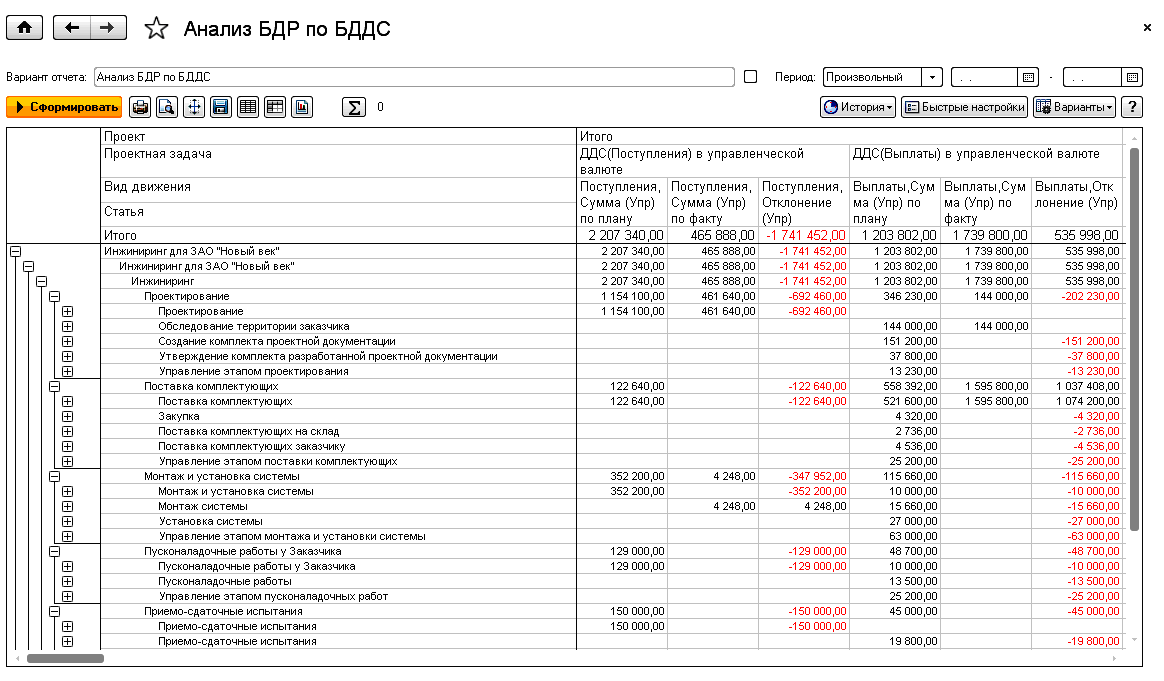

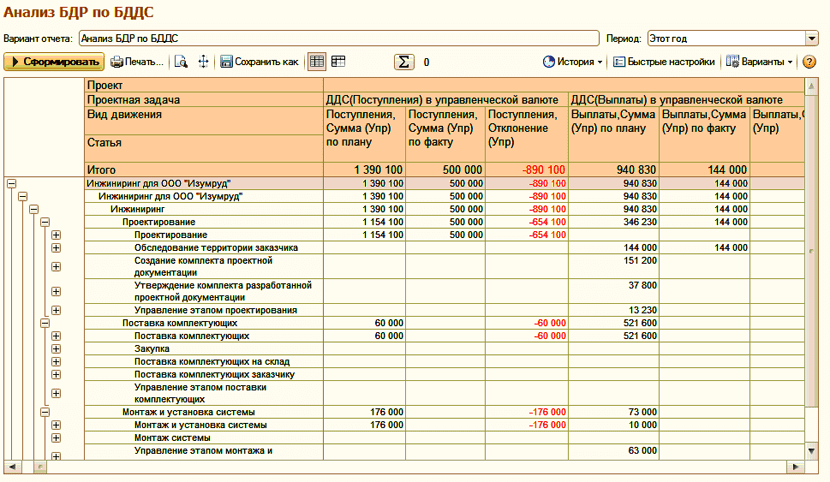

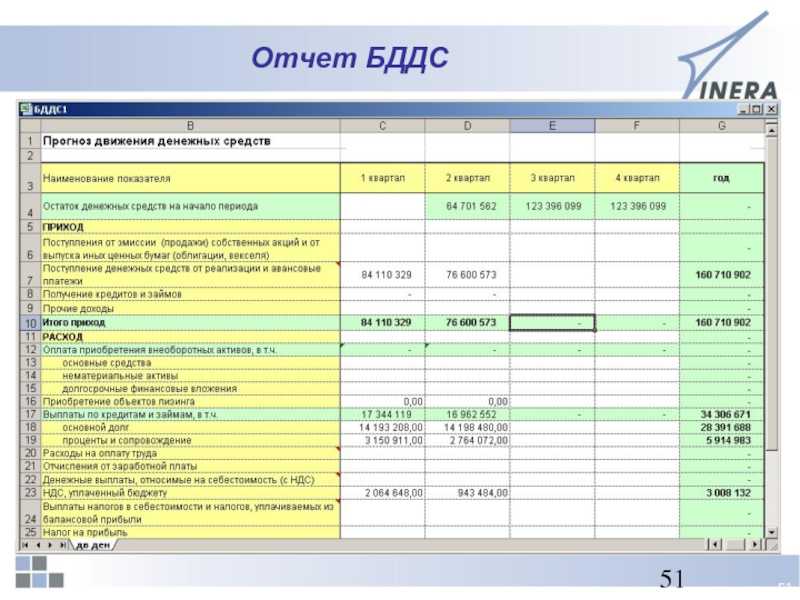

Просмотреть вид документа можно по одноименной кнопке «Просмотреть вид отчета». Для вывода информации в отчет

использовался сценарий «Фактические данные» (рис.16).

Рис.16. Отчет БДДС по фактическим данным

Рис.16. Отчет БДДС по фактическим данным

Научиться планированию

Большинство предпринимателей понимает, что научиться управлять бизнесом без строгого учета денежных поступлений и контроля расходов никак не получится. Однако нередко получается так, что в теории все понятно, а на практике многие испытывают затруднения. В то же время бизнес без анализа особенностей рынка и четко обозначенных целевых показателей обречен на провал. Управлять предприятием без четкого плана невозможно. Попробуйте проанализировать рынок и выстроить его прогноз на перспективу. Скорее всего, он окажется далеким от истины, но это совсем нестрашно.

План должен быть увязан с анализом денежных потоков. Идеально, если он проводится раз в месяц. Отправная точка — это имеющаяся сумма живых денег, а затем — отображение прихода и расхода средств за определенный временной промежуток. Это могут быть затраты разовые (например, покупка специальной техники), постоянные (арендная плата) и переменные (зарплата, налоги).

Постепенно вы научитесь определять тенденции рынка и управлять финансами так, чтобы бизнес-план выполнялся наилучшим образом. Предприятие, умеющее планировать собственную деятельность и управлять распределением финансов, успешно конкурирует на рынке. Нельзя также забывать о сроках уплаты налогов и сдачи отчетов. Желательно отмечать такие дни в календаре, чтобы избежать случайных ошибок.

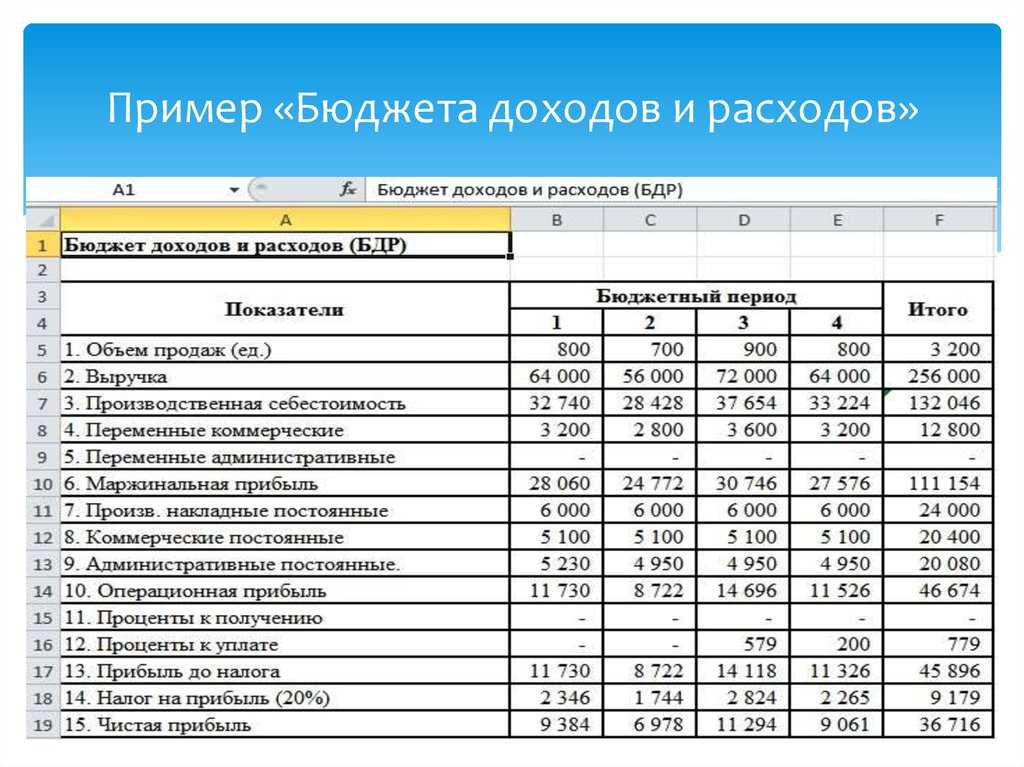

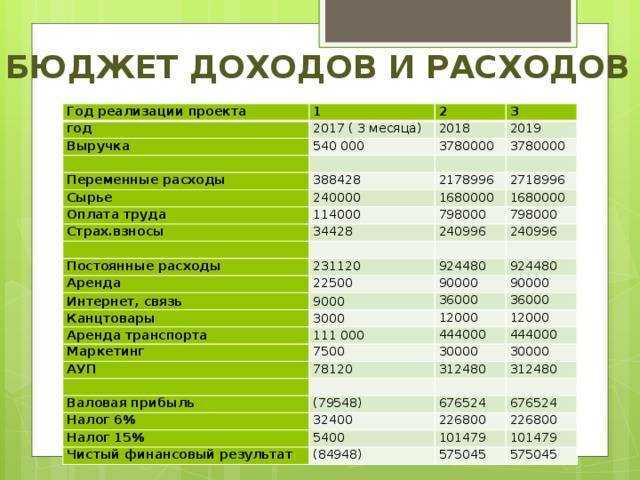

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

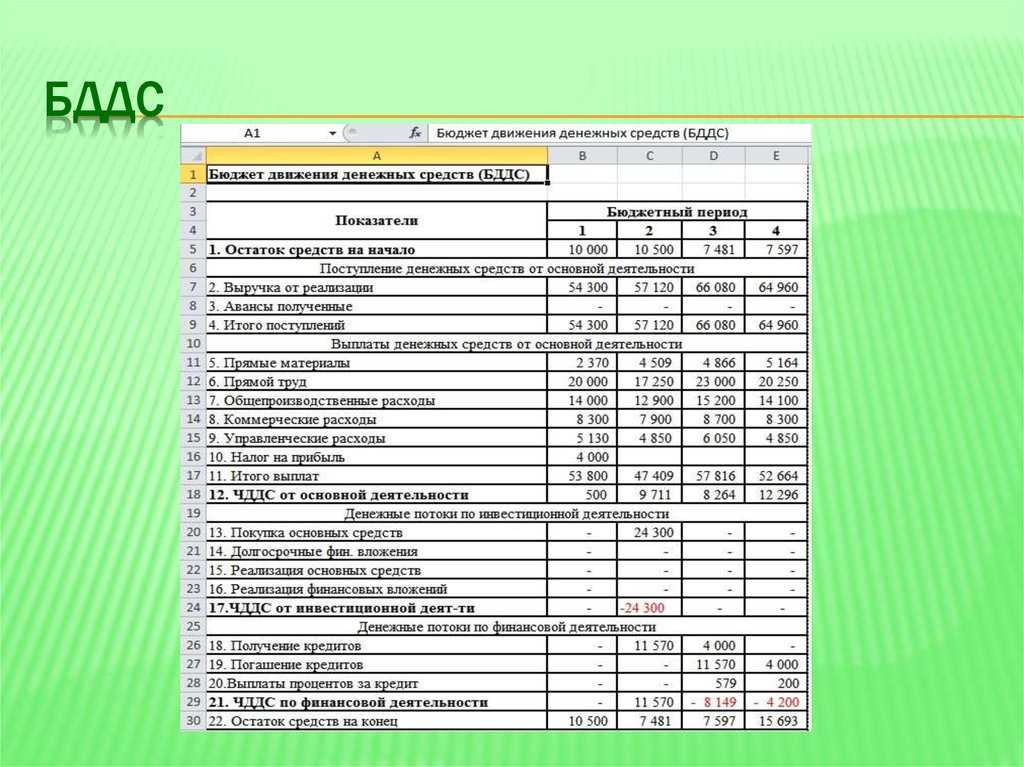

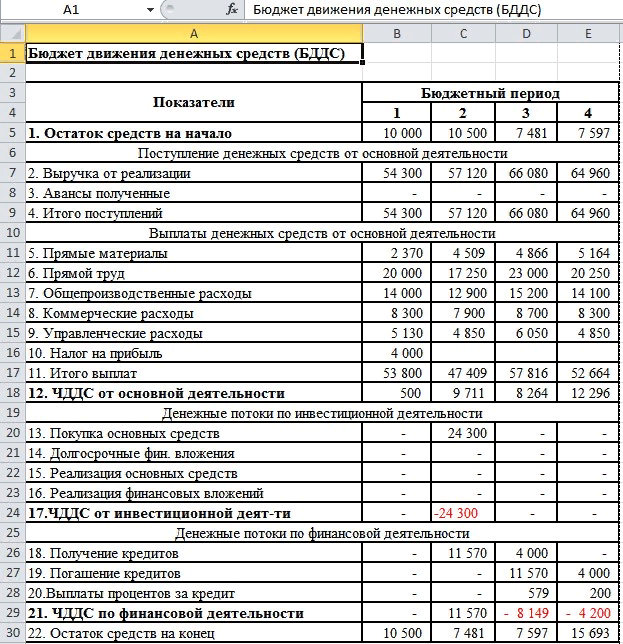

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

Отчетность в стиле «как мы провели прошлую неделю» работает очень ограниченно

Начнем с примера отчета, который менеджер проекта отправляет своему руководителю (например, спонсору/куратору проекта). Отчет я выдумал, но очень близко к тексту реальных отчетов, которые я видел в реальных компаниях с которыми работал.

С одной стороны, довольно понятный отчет: рассказано, что сделано, какие планы. Это уже дает руководителю ощущение, что он в курсе происходящего, особенно, если его брифуют таким образом каждую неделю, и он в целом помнит, сколько планировалось модулей и общается с департаментом А.

Но можно ли из этого отчета сделать уверенные выводы о том,

Успеваем ли мы к важному дедлайну, вроде окончания этапа, проекта, старту продаж?

На что влияет задержка тестирования модуля Х? Задержка на неделю — это много или мало?

Насколько серьезные проблемы у проекта, надо ли руководителю вмешиваться?

Копаем дальше, и понимаем, что руководитель не может быть уверен, что ему рассказали обо всем, о чем надо было рассказать. Например о том, что есть проблемы с поручением, которое он выдал на позапрошлой планерке. Речь даже не идет об особо злом умысле менеджера проекта: он решил, что есть шанс успеть вовремя, так что не надо голову забивать руководителю лишними деталями.

Если у спонсора один-два-три проекта, с этим еще можно жить: все-таки память у него хорошая. Но можно ли так курировать десять, двадцать, пятьдесят проектов? Нет.

Каким же критериям должна соответствовать отчетность, лишенная этих проблем?

Нет — увеличению расходов и расширению на старте

О бюджетировании: коротко и понятно

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий «в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты» .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств . Следовательно, в БДДС должны быть предусмотрены меры против так называемых «кассовых разрывов», т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств).

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы). Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

| Статья | БДР | БДДС |

| Амортизация | + | |

| Переоценка основных фондов и товарно-материальных ценностей | + | |

| Брак в производстве | + | |

| Порча и прочие потери | + | |

| Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

- Хруцкий В.Е., Сизова Т.В., Гамаюнов Внутрифирменное бюджетирование. На-стольная книга по постановке финансового планирования — М.: Финансы и ста-тистика, 2003.

- Апчерч А., Управленческий учет: принципы и практика: Пер. с англ./ Под. Ред. Соколова Я.В., Смирновой И.А. — М.: Финансы и статистика, 2002.

- Щиборщ К.В., Бюджетирование деятельности промышленных предприятий России. — М.: Издательство «Дело и Сервис», 2001.

- Компания Инталев, Методическое руководство «5 шагов к бюджетному управ-лению», версия 2.0, 2003.

- Шим Джай К., Сигел Джойл Г., Основы коммерческого бюджетирования / Пер. с англ. — СПб.: Азбука, 2001.

- Мазур И.И., Шапиро В.Д. Реструктуризация предприятий и компаний — М.: Высшая школа, 2000.

- Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: Управленческий аспект — М.: Финансы и статистика, 1995

- Друри К., Введение в управленческий и производственный учет — М: Аудит ЮНИТИ, 1998

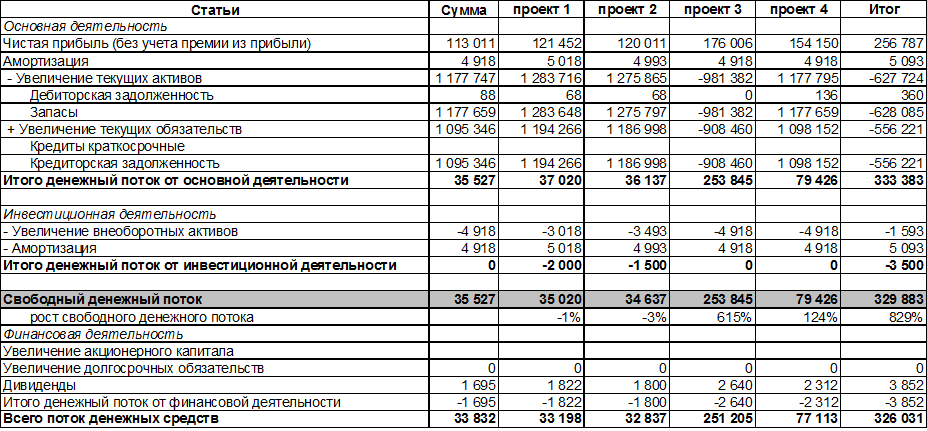

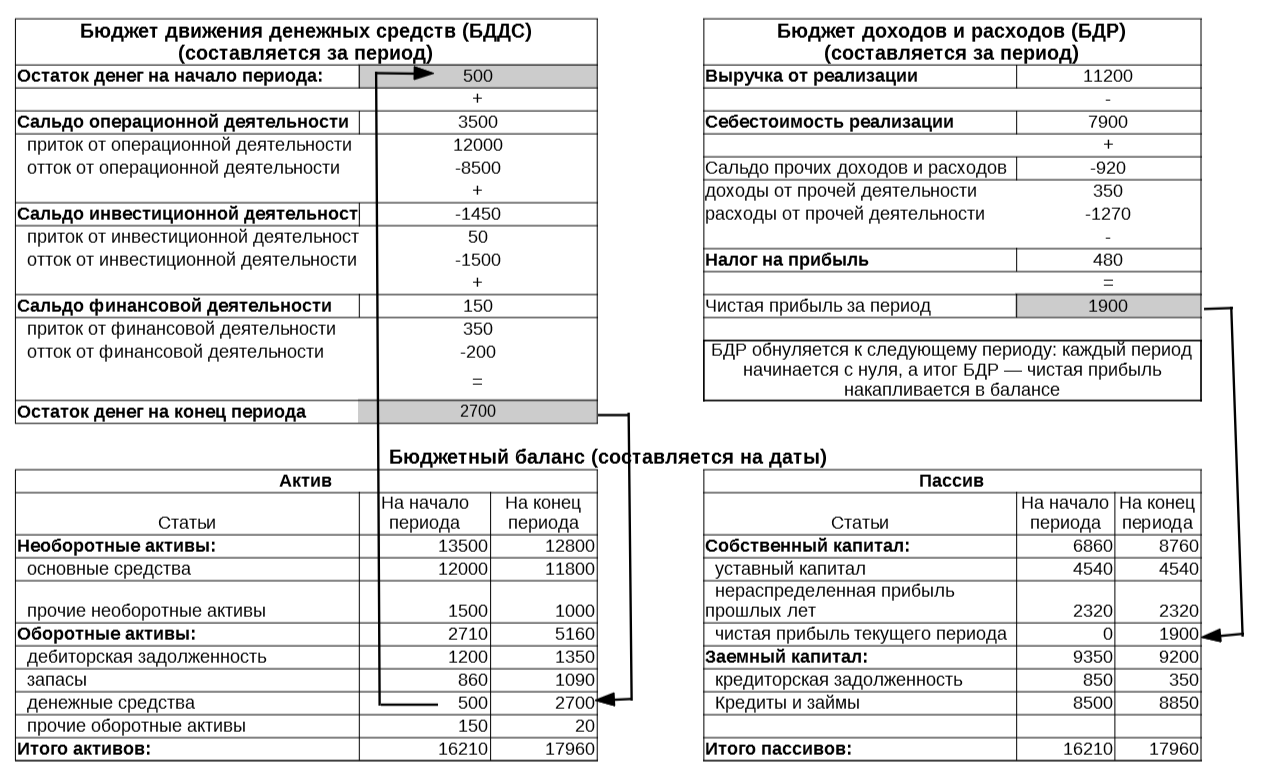

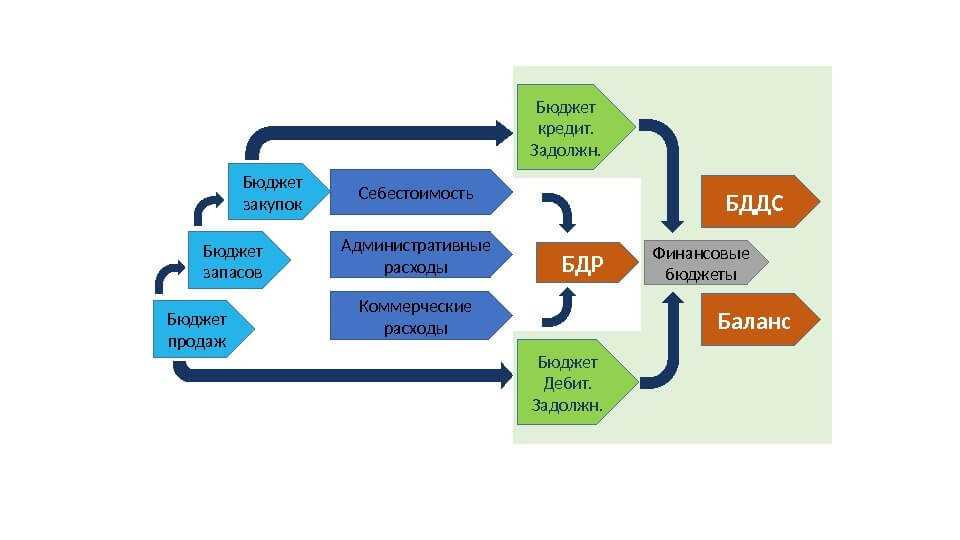

Взаимосвязь и структура трех бюджетов (отчетов) можно представить так (все цифры в тыс.грн):

*Для примера бюджеты заполнены произвольными цифрами не связанными с нашим кейсом.

Представленная схема является упрощенной и в ней не отображены многочисленные связи между бюджетами, которые не являются абсолютными. Например выручка в БДР имеет связь с притоком по операционной деятельности в БДДС, а себестоимость реализации с оттоком. Однако из за того что у нас возникает дебиторка и кредиторка и прочие моменты суммы в отчетах практически никогда не будут совпадать.

Но есть связи между БДР, БДДС и ББЛ которые являются абсолютными и они изображены на схеме:

- на начало периода предприятие начинает деятельность с определенным остатком денежных средств (в нашем примере — 500 тыс.грн). Эта сумма отражается и в балансе и в БДДС. В ходе деятельности эта сумма меняется, но на конец периода остаток отражается все там же (2700 тыс.грн). Абсолютное изменение остатков денег — эта сумма денежных потоков от трех видов деятельности. На схеме она равна 2200 тыс.грн (3500-1450+150);

- чистая прибыль за период из БДР в конце периода попадает в Пассив баланса (1900 тыс.грн) и остается там жить корректируясь с следующих периодах за счет новой прибыли или убытков.

Рассмотрим детальнее, какие показатели отражаются в каждом из отчетов. Воспользуемся таблицей для лучшего восприятия информации.

|

Амортизация |

БДР |

|

Переоценка ТМЦ |

БДР |

|

Излишки / недостачи по инвентаризации |

БДР |

|

Курсовые и суммовые разницы |

БДДС |

|

Получение / выплата займов |

БДДС |

|

Капитальные вложения |

БДДС |

|

Налоги |

БДДС |

При формировании бюджетов у финансового отдела больше всего вопросов возникает с налогами. Следует ли включать НДС в БДР? Как показывает практика, сумма налогов не влияет на эффективность бизнеса как такового. Особенно это касается организаций, которые используют данный баланс для управления хозяйственной деятельностью производства. Поэтому сумма начисленных налогов должна быть выведена из отчета.

Задачи планирования

План — это инструмент, позволяющий корректно оценить эффективность работы организации — как в общем контексте, так и в разрезе подразделений. Бюджетирование — пример консолидации данных, анализ которых способствует выявлению проблемных зон, и помогает предотвратить критические последствия для бизнеса. Управленческий состав получает сведения о размерах прибыли, полученной в разные периоды, благодаря чему становится возможным определение наиболее успешных отрезков, опыт которых может быть экстраполирован на деятельность компании в будущем. Грамотно выстроенная система работы с отчетностью — залог оперативного получения информации, необходимой для принятия решений в рамках менеджерского цикла.

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

| Статья | БДР | БДДС |

| Амортизация | + | |

| Переоценка основных фондов и товарно-материальных ценностей | + | |

| Брак в производстве | + | |

| Порча и прочие потери | + | |

| Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

- Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

- Расход денежных средств (выплаты кредиторам);

- Чистый поток денежных средств (разница между поступлениями и расходами);

- Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС :

- Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

- Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы («конечное сальдо» в выражении (1));

- Определение доходной части бюджета («поступления» в формуле (1)) — выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

- Определение расходной части бюджета («выплаты» в формуле (1)) — выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

- Формирование бюджета движения денежных средств, контроль и корректировка.

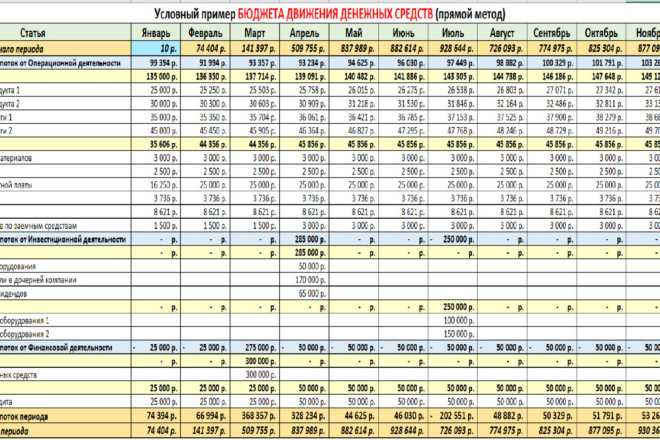

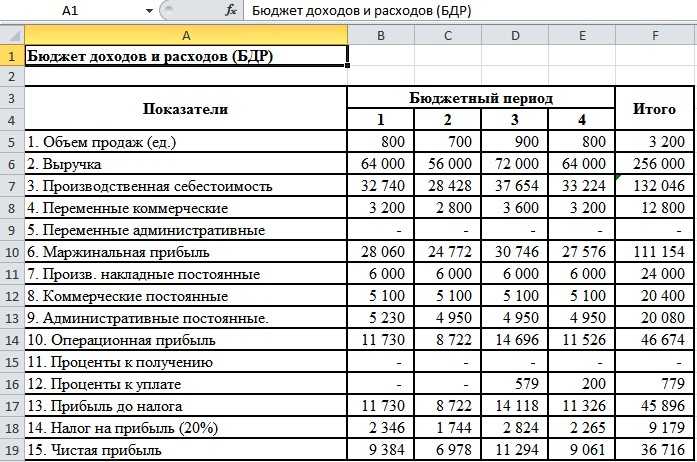

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

| Показатель | План | Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

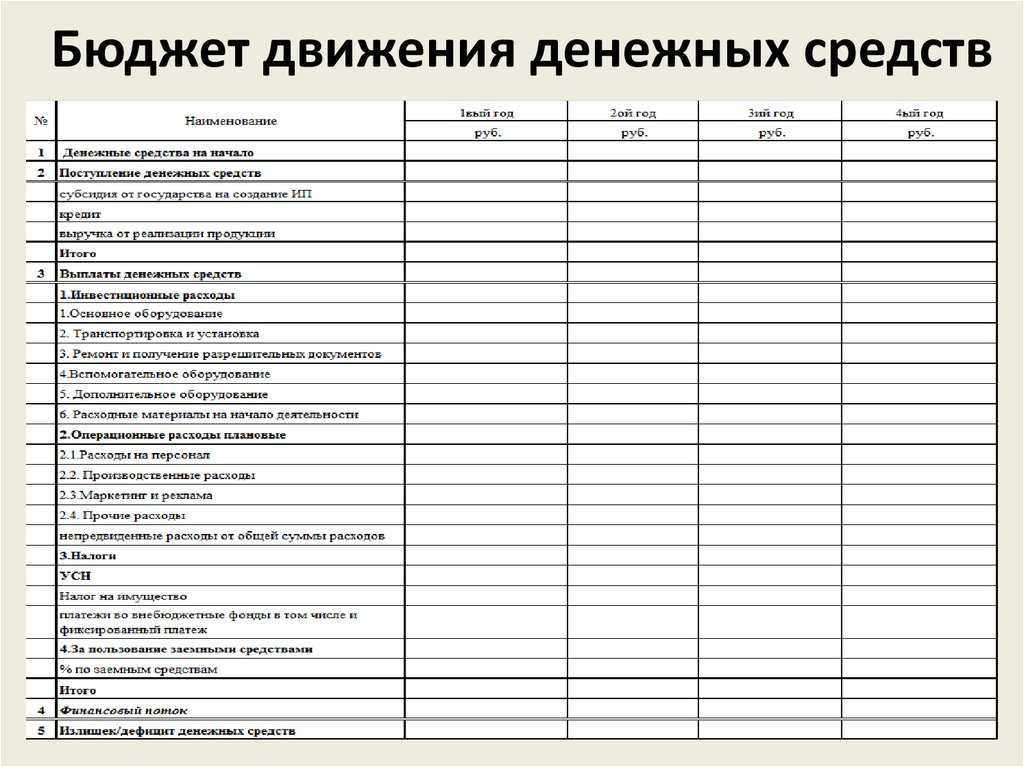

Что представляет из себя БДДС?

БДДС отражает плановую потребность в денежных средствах для обеспечения текущей (операционной), финансовой и инвестиционной деятельности предприятия, с учетом ожидаемого входящего остатка денежных средств на начало периода.

Структура БДДС основана на требованиях методологии формирования отчетов и определяется на этапе бюджетирования.

Пожалуйста, обратите, внимание!

Что такое отчет? Мы предлагаем такое определение: отчет — это таблица, где строки (статьи) группируются по доходам и расходам, а столбцы (аналитика) — по проектам, услугам, подразделениям/ЦФО:

Строки: группировка по статьям выбирается, исходя из требуемой детализации.

Столбцы: группировка по аналитикам устанавливается, исходя из необходимости анализа и планирования по отдельным аналитическим разрезам: видам продуктов/услуг, проектам, подразделениям/ЦФО

Что такое отчет?

На рисунке представлена общая структура БДДС с группировкой статей БДДС по видам деятельности и разделению по аналитическим признакам ‒ проектам. Вы можете использовать другие варианты представления отчета. Например, с группировкой статей по Доходному и Расходному разделам или с построением аналитических разделов в строках (иерархическая структура отчета). И тот, и другой вариант будет правильным.

Цель формирования БДДС.

Основная цель формирования БДДС – управление ликвидностью, что подразумевает аккумулирование финансовых ресурсов для:

-

своевременного исполнения своих обязательств на планируемый период;

-

распределения денежных потоков по направлениям деятельности;

-

прогнозирования возможных кассовых разрывов.

Управление кассовыми разрывами/ликвидностью

При планировании БДДС, может возникнуть кассовый разрыв — недостаточность денежных средств в доходной части бюджета на покрытие расходной части. Кассовые разрывы необходимо устранять. Есть два варианта решения:

-

привлечение заемных денежных средств (кредитная линия);

-

сокращение запланированных расходов.

При возникновении профицита, который складывается при превышении доходной части над расходной, рачительный финансовый директор планирует финансовое использование временных «излишков» денежных средств, например, размещение на депозитах.

Анализ и распределение денежных средств между разными продуктами или проектами.

Напомню, что контроль — это одна из основных функций УУ. Отчет БДДС является одним из инструментов для реализации этой функции. Используя эту форму отчетности, можно контролировать и распределять деньги, как один из основных видов ресурсов: по направлениям деятельности, проектам, инвестициям.

Какая деятельность лежит в основе составления БДДС – 3 основных вида деятельности

В основе отчета DBDS предприятия лежат три вида деятельности — операционная (текущая), инвестиционная и прямая финансовая.

Рассмотрим их подробнее.

Вид 1. Операционная деятельность

Это основной вид деятельности компании — работа по формированию денежных поступлений и расходов. К ним относятся производство товаров, продажа товаров, оказание услуг, выполнение работ, аренда оборудования и другие операции с денежными потоками.

Вид 2. Инвестиционная деятельность

Это связано с приобретением или продажей основных средств. Инвестиционная деятельность, как и операционная, направлена на получение прибыли или достижение полезного эффекта для предприятия. Однако в этой деятельности не используются основные оборотные средства, а используются «свободные» денежные средства.

Пример

Компания «Безопасные технологии» инвестирует часть своих активов в развитие альтернативных источников энергии — генераторов на основе солнечных батарей и ветра. Эти деньги вкладываются в лабораторные исследования и научные разработки. Эти финансовые операции обязательно включаются в отчет BDDS.

Вид 3. Финансовая деятельность

Это приводит к изменению состава и размера основного капитала компании. Например, это привлечение и погашение кредитов, необходимых компании для развития новых производств.

Бюджет WBS предотвращает нехватку и избыток оборотных средств

Разделение деятельности компании на виды позволяет оценить влияние всех трех направлений на финансовое состояние компании и размер капитала, находящегося в ее распоряжении.

Грамотно составленный бюджет движения денежных средств обеспечивает постоянное наличие средств, необходимых для выполнения основных задач компании.

Составление бюджета с устойчивым денежным потоком также позволяет эффективно использовать финансовые излишки компании, поскольку главный принцип бизнеса заключается в том, что финансовые излишки не должны оставаться без дела на банковских счетах, а должны приносить еще большую прибыль.

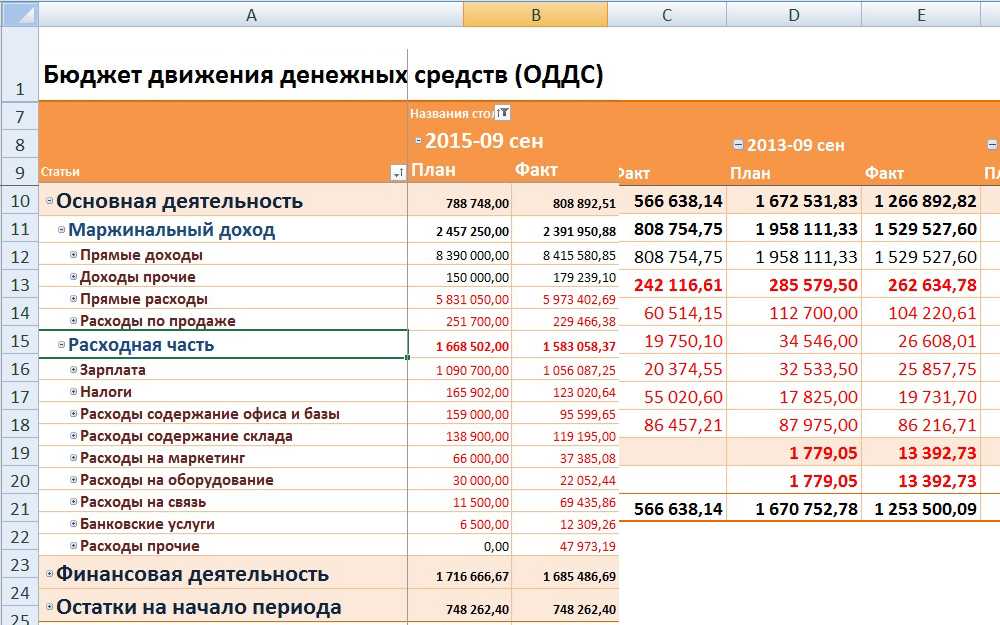

Примеры составления БДР и БДДС

Самыми распространенными и дешевыми вариантами составления бюджетного плана являются:

- работа в Excel;

- создание бюджета в программах на платформе 1C.

Работа в “Эксель” трудоемкая, занимает много времени и не подходит для больших предприятий. Программы 1С автоматизированы и упрощают процесс бюджетирования.

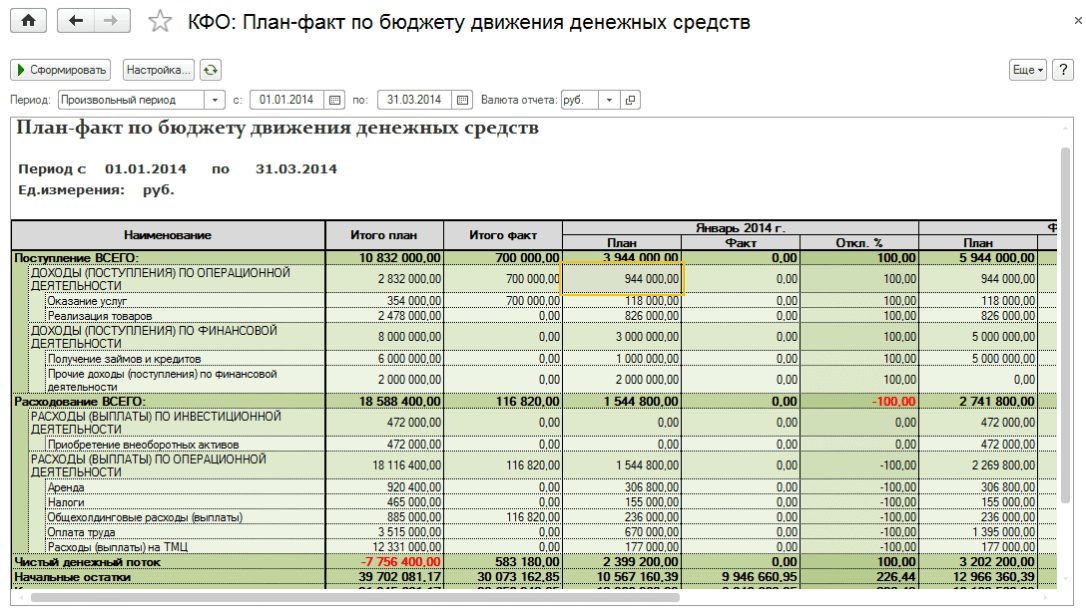

В 1С: ERP 2

Программа применяет многовариативные схемы с внедрением сведений о планах продаж, закупок и производства.

Модель бюджета состоит из комплекса форм и отчетов для анализа и ввода данных и выявляет необходимые для этого показатели.

К ним относят:

- статьи бюджетов, по которым рассчитываются обороты;

- фактические данные;

- нефинансовые сведения и нормативы;

- другие вычисления.

“1С: ERP” применяет вариативные схемы с планами продаж.

Эта информация может вводиться вручную или рассчитываться на основе данных в программе. В системе моделируются финансовые состояния компании и привлечение дополнительного дохода.

В 1C: ERP 2 есть специальный монитор бюджетного процесса, который показывает отклонения от сроков и поставленных задач.

В “1С: Управление холдингом”

Это набор инструментов для бюджетирования, управления, автоматизации и бизнес-анализа предприятия.

Программа способна:

- снизить налоговые риски и обеспечить планирование с помощью руководства корпоративными налогами;

- вести бухгалтерский учет;

- повысить контроль над инвестиционными проектами;

- снизить сроки и повысить качество отчетов МСФО и т.д.

“1С: Управление холдингом” – набор инструментов для бизнес-анализа.

Также программа минимизирует финансовые риски и управляет оборотным капиталом, повышает точность расчета бюджетирования.

В “WA: Финансист”

Это одна из программ на платформе 1С, которая обладает следующими преимуществами:

- составляет стандартные и произвольные анализы бюджетов;

- поддерживает мультивалютность;

- загружает уже готовые бюджеты из “Эксель”;

- утверждает и согласует данные;

- автоматически заполняет сведения;

- планирует начисление платежей согласно договорам и т.д.

С помощью настраиваемого документа “Бюджет” вводятся плановые показатели, а благодаря инструменту корректировки вносятся изменения в отчет.