Письмо-просьба о содействии в решении вопроса

Перед любыми компаниями могут вставать сложные проблемы, с которыми невозможно разобраться без посторонней помощи. Письмо-просьба о содействии может направляться при необходимости, к примеру, проведения мероприятий. Прошение отправляется в коммерческие организации, государственные структуры.

Подводя итог

Объединим все правила составления письма-просьбы. Сначала нужно представиться, рассказать о своей деятельности. Но вступительная часть не должна быть затянута. Наша цель – побудить получателя прочитать письмо. Если текст будет слишком длинным, получатель вряд ли дочитает его до конца. Затем нужно приступить к изложению своей просьбы. Обязательна точность: указание сроков, суммы средств

Важно понять, что получатель должен почувствовать свою выгоду. А потому в письме нужно указать, почему организации будет выгодно выполнить просьбу

В завершении нужно вежливо и без заискивания попрощаться.

Передача в эксплуатацию спецодежды

Почему бухгалтер должен быть пессимистом

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о требовании осмотрительности в бухгалтерском учёте. Именно оно заставляет бухгалтера быть консервативным и пессимистичным.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

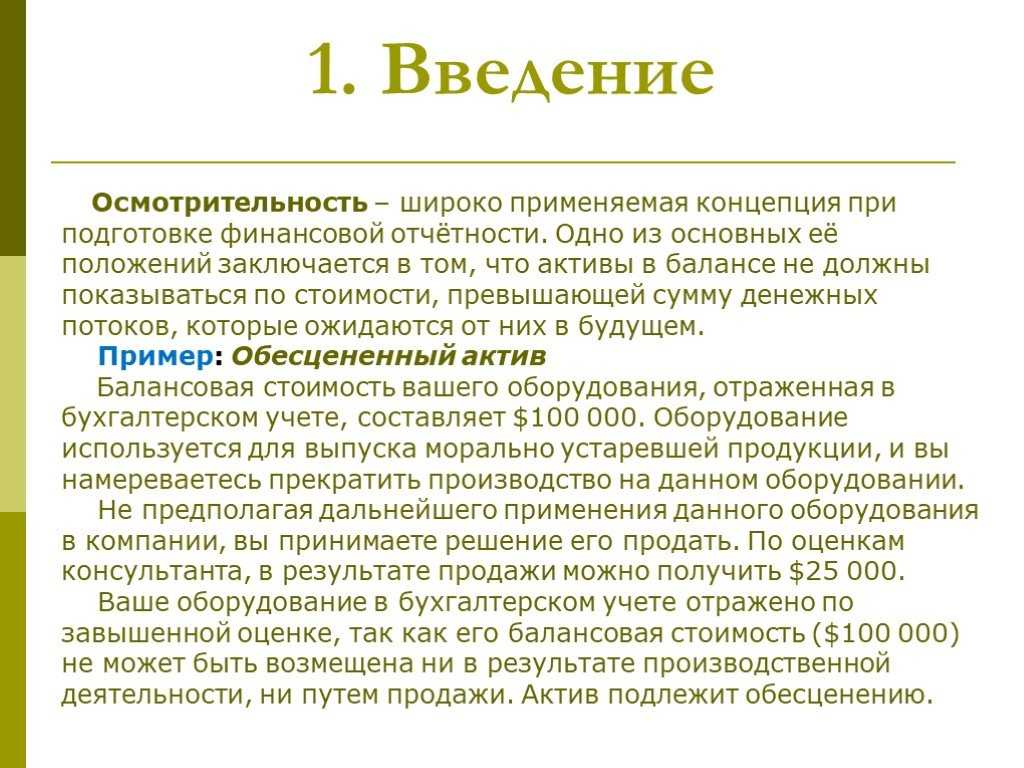

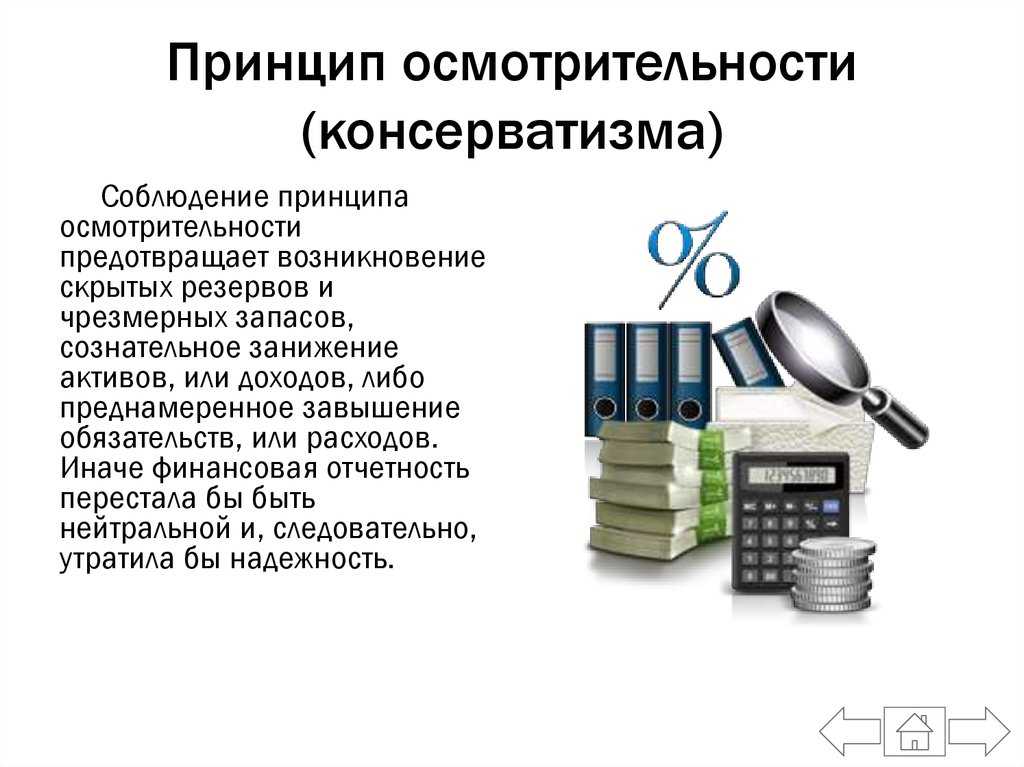

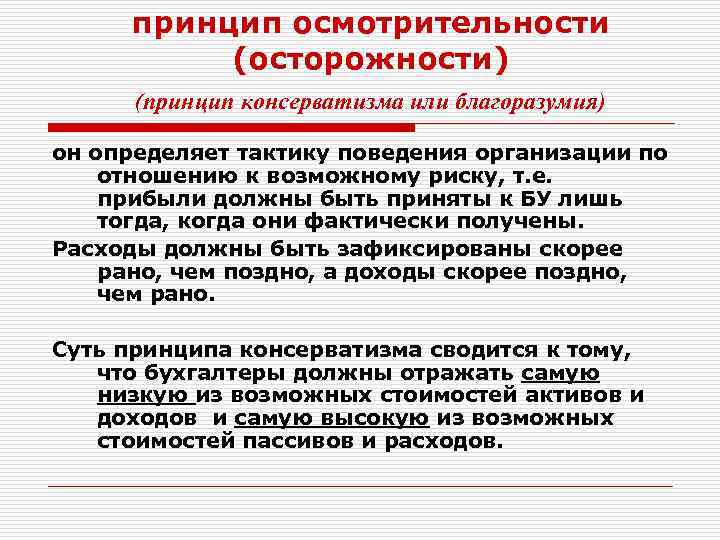

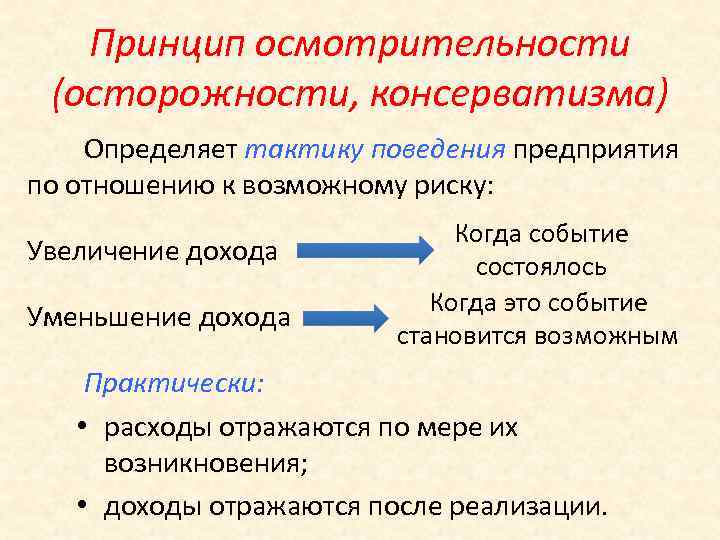

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы её соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример — обесценение активов.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке — по рыночной цене, расходы признаны еще до продажи активов — как только стала понятна их величина.

В российском учёте проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их — обязанность бухгалтера, а не право (как многие коллеги почему-то считают). Резерв — это сумма, на которую уменьшается оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учёте три вида.

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов — такое право дает пункт 22 ПБУ 14/2007 «Учёт нематериальных активов». А с 2022 года это станет обычной практикой для основных средств — обязательное тестирование на обесценение установлено пунктом 38 недавно утверждённого ФСБУ 6/2020 «Основные средства».

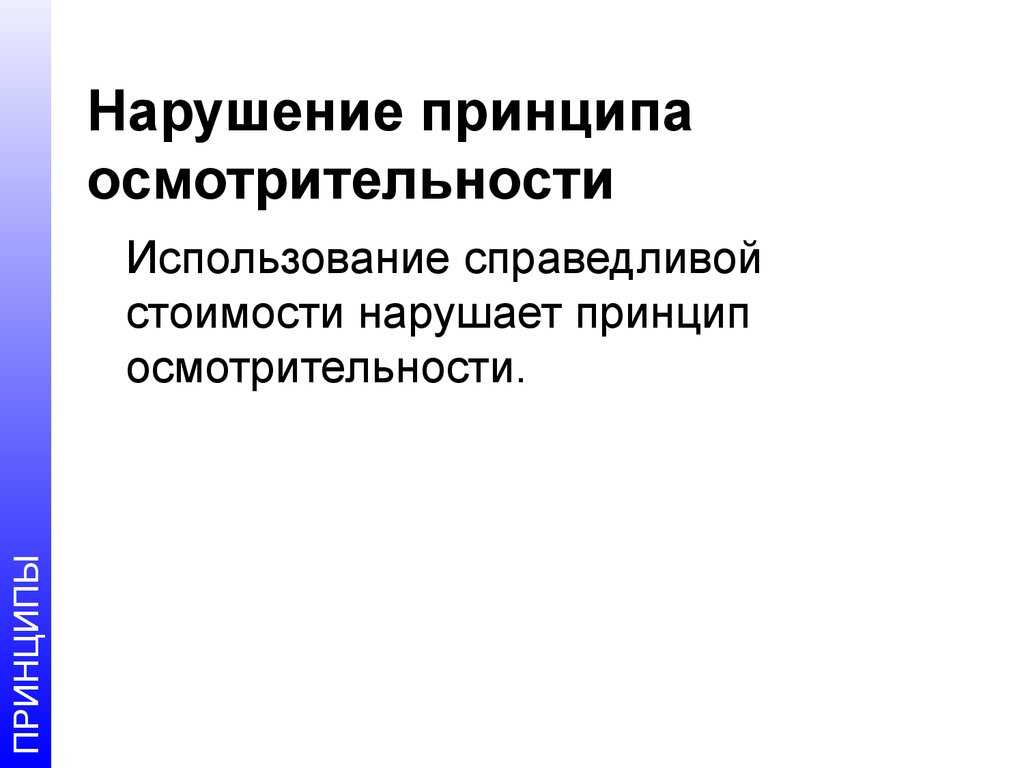

А теперь вишенка на торте. В отечественный учёт требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчётности исчезла сама формулировка требования. Дух осмотрительности ещё долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Ещё Великая депрессия 1929 года показала, что отчётность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

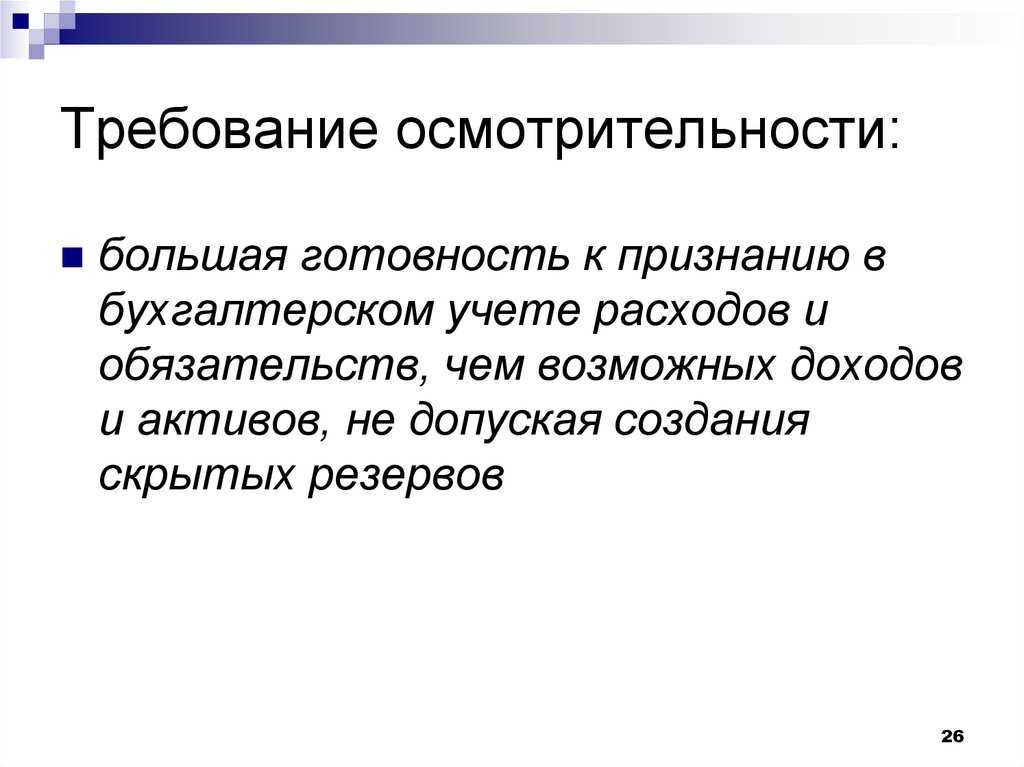

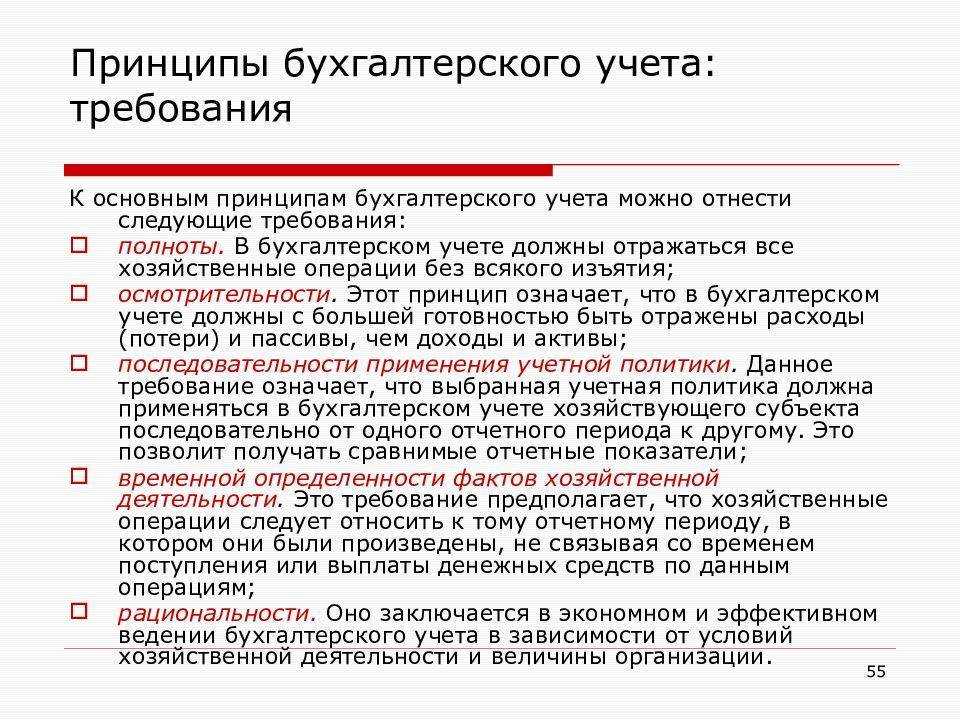

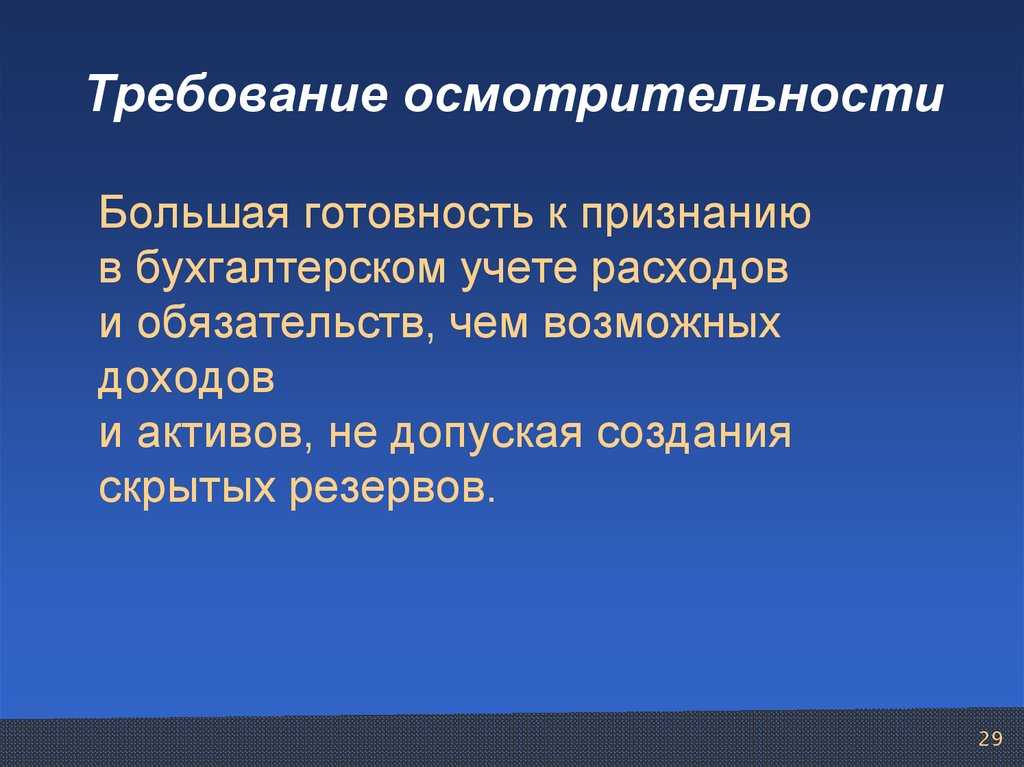

Что означает требование осмотрительности в бухгалтерском учете

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 «Учетная политика организации». Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера. Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример — обесценение активов.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их — обязанность бухгалтера, а не право (как многие коллеги почему-то считают). Резерв — это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида.

1. Под снижение стоимости материальных ценностей — корректирует оценку запасов.

2. Под обесценение финансовых вложений — корректирует оценку финансовых вложений.

3. По сомнительным долгам — корректирует оценку дебиторской задолженности.

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов — такое право дает п. 22 ПБУ 14/2007 «Учет нематериальных активов». А вот к основным средствам требование осмотрительности применимо только, если организация приняла решение регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ «Основные средства» заложено обязательное тестирование на обесценение — думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте. В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

Отражение в бухгалтерском учете информации об исполнении договоров (контрактов)

В соответствии с приложением 2 к Письму Минфина России № 02-06-07/110108операции, связанные с принятием и исполнением обязательств, отражаются в бухгалтерском учете бюджетного (автономного) учреждения образованияследующими корреспонденциями счетов:

|

Содержание операции |

Дебет |

Кредит |

|

Утверждены плановые назначения на принятие расходных обязательств в соответствии с планом ФХД |

0 504 10 ххх |

0 506 10 ххх |

|

Поставлены на учет принимаемые обязательства при размещении извещений об осуществлении закупки с использованием конкурентных способов определения исполнителей (в размере начальной (максимальной) цены контракта) |

0 506 10 ххх |

0 502 17 ххх |

|

Постановка на учет обязательств при заключении контракта |

||

|

Приняты обязательства на сумму заключенного по результатам конкурсных процедур контракта |

0 502 17 ххх |

0 502 11 ххх |

|

Проведена корректировка принимаемых обязательств на сумму экономии, полученной при осуществлении закупки с использованием конкурентных способов определения исполнителей |

0 502 17 ххх |

0 506 10 ххх |

|

Исполнение условия контракта о предоставлении аванса |

||

|

Принято денежное обязательство текущего года на сумму аванса |

0 502 11 ххх |

0 502 12 ххх |

|

Перечислен аванс по контракту на основании распоряжения о совершении казначейского платежа |

0 206 хх 56х |

0 201 11 610 Забалансовый счет 18 |

|

Предоставление заказчику результатов поставки товаров согласно договору поставки |

||

|

Отражены результаты поставки товаров согласно условиям договора о поставке товаров (материальных ценностей): |

||

|

в части получения грузополучателем материальных ценностей в соответствии с условиями контракта согласно документу о поставке (транспортной накладной, акту, иному документу) |

0 106 хх 3хх |

0 401 60 3хх |

|

в части постановки на учет отложенных обязательств (до момента приемки поставленного товара заказчиком) |

0 506 90 3хх |

0 502 99 3хх |

|

Предоставление заказчику результатов выполнения работ согласно договору подряда |

||

|

Отражены результаты выполнения работ согласно условиям договора подряда: |

||

|

в части передачи заказчику результатов выполненных работ по контракту согласно документу (акту) о выполнении работ |

0 106 хх 3хх 0 401 20 2хх 0 109 хх 2хх |

0 401 60 ххх |

|

в части постановки на учет отложенных обязательств (до момента приемки выполненных работ заказчиком) |

0 506 90 ххх |

0 502 99 ххх |

|

Предоставление заказчику результатов оказания услуг согласно договору оказания услуг |

||

|

Отражены результаты оказания услуг согласно условиям договора оказания услуг: |

||

|

в части отражения оказанной услуги по контракту согласно документу (акту) об оказании услуг |

0 401 20 2хх 0 109 хх 2хх |

0 401 60 2хх |

|

в части постановки на учет отложенных обязательств (до момента приемки оказанных услуг заказчиком) |

0 506 90 2хх |

0 502 99 2хх |

|

Предоставление заказчику результатов оказания услуг согласно договору оказания коммунальных услуг |

||

|

Отражены результаты оказания коммунальных услуг согласно условиям заключенного договора: |

||

|

в части принятия к учету заказчиком расходов в объеме потребленных коммунальных услуг (в расчетно-документальной обоснованной оценке) |

0 401 20 223 0 109 хх 223 |

0 401 60 223 |

|

в части постановки на учет отложенных обязательств (до момента приемки поставленных коммунальных услуг заказчиком) |

0 506 90 223 |

0 502 99 223 |

|

Постановка на учет денежного обязательства по результатам приемки заказчиком поставленного товара, выполненной работы, оказанной услуги |

||

|

Приняты результаты поставки товара, сдачи работ, оказания услуг: |

||

|

подписан документ о приемке в ЕИС, поступил документ оказания коммунальных услуг |

0 401 60 ххх |

0 302 хх 73х |

|

поставлено на учет денежное обязательство текущего года по результатам приемки материальных ценностей, работ, услуг |

0 502 11 ххх |

0 502 12 ххх |

|

списана неиспользованная сумма ранее сформированного резерва (в части непринятого объема поставок материальных ценностей, результатов работ, оказания услуг) |

0 401 60 ххх |

0 401 20 2хх 0 106 хх 4хх 0 109 хх 2хх |

|

произведена корректировка поставленных на учет отложенных обязательств методом «красное сторно» |

0 506 90 ххх |

0 502 99 ххх |

|

Произведен окончательный расчет с поставщиком товаров (работ, услуг): |

||

|

в части зачета ранее перечисленного поставщику аванса по контракту |

0 302 хх 83х |

0 206 хх 66х |

|

в части корректировки денежного обязательства текущего года на сумму перечисленного поставщику аванса методом «красное сторно» |

0 502 11 ххх |

0 502 12 ххх |

Что такое должная осмотрительность и обязательно ли её проявлять

Понятие «должная осмотрительность» законодательство не содержит. Но по общему определению непроявление должной осмотрительности значит, что компания работает с недобросовестными контрагентами. Такое понятие законодательно тоже не закреплено, однако последствия всё равно могут быть.

Если компания не проявила должную осмотрительность, налоговики доначисляют налоги. В первую очередь, будут начислены: входящий НДС, который был принят к возмещению из бюджета и налог на прибыль. Так как документы, которые были получены компанией от поставщиков, позволили уменьшить расходы, компания не доплатила налог на прибыль, заплатила меньше НДС. Налоговики видят, что возможно есть какие-то сомнительные сделки, и доначисляют налоги. Как избежать таких ситуаций рассмотрим в статье.

Должная осмотрительность — это комплекс мероприятий, который направлен на проявление необходимых действий со стороны нашей компании по выбору контрагента. Компания самостоятельно определяет зону ответственности, риски, которые необходимо оценить, когда выбирается новый контрагент. Например, вы решили закупить товары. Прежде чем закупить эти товары, вы должны исследовать рынок, посмотреть у кого товары дешевле, выбрать наиболее подходящий вариант, который соответствует вашей деятельности и после закупки данного товара мы принимаем НДС к вычету. Если компания работает на общем режиме, то вы можете свою прибыль тоже уменьшить, — доходы минус расходы, а расходы есть ни что иное, как купленное сырье. Каким же образом вы можете проявить должную осмотрительность?

Должная осмотрительность — это всего на всего один из способов проверки контрагента. Весь комплекс мероприятий организация должна разработать самостоятельно.

Помимо понятия «должная осмотрительность», в августе 2017 года появилось ещё одно понятие. Оно связано с тем, что в НК РФ была добавлена новая статья 54.1 НК РФ о необоснованной налоговой выгоде.

Компания не проявляет должную осмотрительность, соответственно она получает необоснованную налоговую выгоду. Ст. 54.1 НК РФ не отменяет обязанность проявлять должную осмотрительность. Более того, сделка осуществлена для получения необоснованной налоговой выгоды, если налоговики могут доказать, что компания не проявила должную осмотрительность. Что ещё подразумевается под необоснованной налоговой выгодой:

Порядок проверки контрагентов

В первую очередь проверяется контрагент по открытым источникам. Перед тем, как заключить договор вы должны проверить контрагента. Вы смотрите какие отзывы пишут покупатели, которые уже закупали у данного поставщика активы или услуги, смотрите сколько было судебных дел.

Вы должны запросить у контрагента следующие документы:

Алгоритм проявления должной осмотрительности

Шаг 1. Необходимо разработать положение о договорной работе.

Шаг 2. Необходимо разработать регламент по соблюдению должной осмотрительности.

Шаг 3. Прописать в должностные инструкции работников ответственность при не проявлении должной осмотрительности при выборе контрагентов. К примеру, можно включить такие формулировки:

Сотрудник обязан проверить наименование товара, которое должно соответствовать договору поставки, наименование работ (услуг) – договору на выполнение работ, оказание услуг. При обнаружении несоответствия в наименовании товаров (работ, услуг) документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Сотрудник обязан проверить сумму НДС и цену товара с учетом НДС. При обнаружении арифметической ошибки документ к учету не принимать, связаться с поставщиком, попросить переделать документ.

Шаг 4. Запросить письмом у контрагента необходимые документы перед заключением договора (Устав, ОГРН, ИНН, налоговая декларация по НДС, по налогу на прибыль).

Шаг 5. Составить карточку налоговой безопасности.

Статья написана по материалам Александра Пятинского

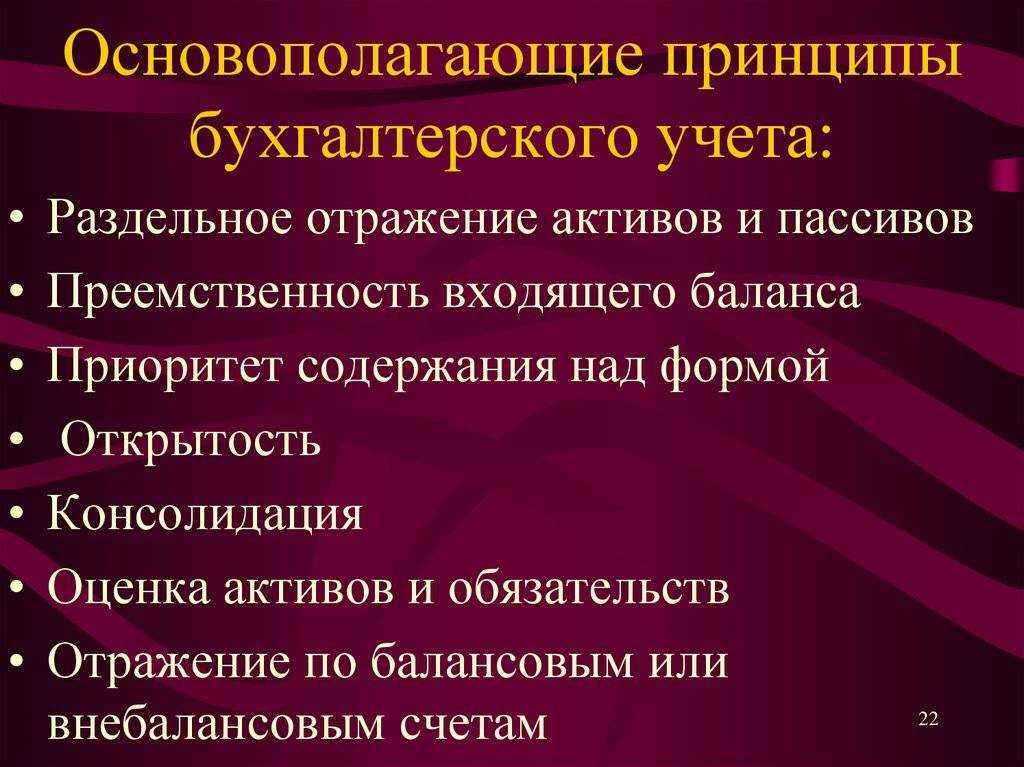

Консерватизм на практике

Общий смысл требований нормативных документов, вытекающих из принципа консерватизма, заключается в том, что наиболее ликвидное имущество предприятия в отчетности должно оцениваться в минимальной из двух оценок: стоимости приобретения и рыночной цене, а обязательства дебиторов — в суммах, вероятных к получению. Эти правила предписывается реализовывать на практике посредством создания оценочных резервов. В настоящее время Инструкцией по применению плана счетов их предусмотрено три: резерв под снижение стоимости материальных ценностей (счет 14), резерв под обесценение финансовых вложений (счет 59) и резерв по сомнительным долгам (счет 63). Каждый из этих резервов предназначен для того, чтобы уменьшить оценку соответствующих статей актива баланса (соответственно, запасов, финансовых вложений или расчетов с дебиторами) на сумму убытка от их обесценения (уменьшения рыночных цен активов до уровня ниже их стоимости приобретения или возникновения вероятности неполучения дебиторской задолженности). Формируются оценочные резервы записями по дебету счета 91 «Прочие доходы и расходы» и кредиту счета учета соответствующего резерва. При этом сумма оценки соответствующего актива уменьшается уже тогда, когда убыток будет реализован. В отчетности же соответствующие статьи актива отражаются в оценке за минусом созданных резервов. При этом принятие решения о создании оценочных резервов не является (как это часто полагают) элементом учетной политики организации, их создание — обязательное требование ПБУ 1/98 и Инструкции по применению плана счетов.

Чем отличается бухгалтер от экономиста, налогового консультанта и финансового директора

Экономист планирует бюджет, анализирует, оценивает и улучшает экономическую ситуацию в компании.

Бухгалтер работает с документами по уже свершившимся фактам — он не занимается прогнозами и изменениями. Отчёты бухгалтера экономист использует в своей работе.

Налоговый консультант специализируется на знаниях в области налогового права и налоговой документации. Его услуги востребованы, когда нужно выбрать самый выгодный законный способ налогообложения, получить налоговые льготы, наладить систему уплаты налогов. Налоговый консультант анализирует возможности снижения налоговой нагрузки заранее — в перспективе.

Похожие курсы

Семинар, 24 академических часов

4-6 марта 2024

Москва

10:00-17:30

45 505 руб.

47 900 руб.

Семинар, 24 академических часов

4-6 марта 2024

10:00-17:30

45 505 руб.

47 900 руб.

Семинар, 16 академических часов

11-12 марта 2024

Москва

10:00-17:30

32 205 руб.

33 900 руб.

Семинар, 16 академических часов

11-12 марта 2024

10:00-17:30

32 205 руб.

33 900 руб.

Курс повышения квалификации, 16 академических часов

14-15 марта 2024

Москва

10:00-17:00

36 005 руб.

37 900 руб.

Посмотрите похожие тренинги по аудиту и контроллингу (298) и выбирайте подходящее! Обращаем ваше внимание на список тренингов по бухгалтерскому учету, налогообложению и аудиту (171) или курсов по внутреннему контролю (249), а также вам могут быть интересны администратор ресепшн (118), полный список курсов и приятная скидка!

Вклад в Уставный капитал

Правила составления письма-просьбы

Письмо-просьба по понятным причинам не имеет стандартного образца, но несмотря на это, оно является формой официального документа. Именно поэтому при его составлении следует придерживаться определенных норм, установленных правилами делопроизводства и деловой этики. Отметим, оно может быть адресовано как группе лиц, например, менеджерам, сотрудникам бухгалтерского отдела, юристам и т.д., так и конкретному адресату.

Данное письмо должно содержать вводную часть, а именно:

- сведения о предприятии-отправителе, высказывающем просьбу и компании, к которой она адресована;

- причину обращения («ввиду задержки», «в связи с получением», «исходя из результатов» и т.д.);

- ссылки на основание («на основании устной договоренности», «на основании проведенных переговоров», «на основании телефонного разговора» и т.д.);

- цель обращения («для решения вопроса», «во избежание конфликта», «с целью устранения нарушений» и т.п.).

Далее следует основная часть, касающаяся непосредственно просьбы. Она должна быть высказана с использованием любой производной формы от глагола «просить» («просим вас», «обращаемся с просьбой» и т.п.), а поскольку такое послание в любом случае – ходатайство о какой-то услуге, оно должно быть написано в уважительной манере. Хорошо, если просьба будет предварена высказыванием комплимента, к примеру, «зная ваши большие возможности», «восхищаясь вашими организаторскими талантами» и т.п.

Если в письме содержится сразу несколько просьб, то их нужно указать отдельными пунктами или абзацами.

Негласные правила переписки между организациями гласят, что ответ на многоступенчатую просьбу может быть отправлен также одним посланием, с отдельными комментариями по каждому пункту. Отметим, такой вид переписки уменьшает объемы документооборота и значит, сокращает время на прочтение и обработку подобных писем.

Если письмо подразумевает получение ответа в определенный срок, то это необходимо максимально корректно обозначить в тексте послания.

Отправляют и получают письма обычно секретари организации (в крупных компаниях этим занимаются целые отделы). После составления или прочтения они передают их для ознакомления руководителю предприятия. Исключения составляют послания, с пометкой «конфиденциально» или «лично в руки» — такие письма передаются непосредственно адресату.

В программе семинара

1. Почему требования о наличии СВК появились именно в Законе «О бухгалтерском учете».

- Санкции за нарушения в области ведения бухгалтерского учета и

- формирования бухгалтерской отчетности: за что, какие и кем и каким

- образом налагаются

- Понятие о внутреннем контроле. Используемая терминология.

- Идеология построения систем внутреннего контроля (СВК) в

- международной практике

- Требования Закона «О бухгалтерском учете» к СВК: рекомендации

- Минфина РФ

- Оценка эффективности работы СВК

2. Бухгалтерский контроль договоров и сделок с точки зрения содержания договора, выявления мнимых и притворных сделок, сделок с признаками необоснованной налоговой выгоды и т.п. сделок, не нацеленных на извлечение прибыли как основной цели предпринимательской деятельности. Анализ достаточности документального оформления сделок.

3. Контроль контрагентов с точки зрения минимизации финансовых потерь и исключения налоговых рисков заключения договоров с недобросовестными контрагентами.

4. Внутренний контроль первичных документов, оптимизация документооборота в учетной службе. Анализ достаточности по комплектности и содержанию локальных нормативных документов, необходимых для организации и ведения бухгалтерского и налогового учета.

5. Анализ системы обеспечения контроля сохранности активов: наличие и

эффективность работы системы контроля отпуска и расходования ресурсов – финансовых, трудовых, материальных, прочих, контроль эффективности системы материальной ответственности.

6. Анализ правильности выполнения бухгалтерских транзакций: контроль правильности ведения бухгалтерского учета на всех участках, включая:

- Анализ обязательств, включая условные и оценочные обязательства (залоги, поручительства и т. п.), с точки зрения полноты отражения, возможности их погашения, достаточности для их погашенияимеющихся активов.

- Анализ правильности оформления результатов деятельности и их утверждения общим собранием участников и/или советом директоров: утверждение итогов деятельности, распределение прибыли и т. п.

7. Контроль достоверности формируемой бухгалтерской (финансовой) отчетности: цели, процедуры, результаты.

8. Исправление бухгалтерских ошибок: понятие об ошибке, процедура исправления, ретро-корректировки отчетности. Анализ проблемных ситуаций и типичных ошибок из практики.

Для чего необходима бухгалтерская отчетность?

Бухгалтерские отчеты используют:

- во-первых, руководители предприятий – чтобы видеть полную и наглядную картину рентабельности производства, осуществленных хозяйственных операций, перемещения денежных средств и так далее;

- во-вторых, внутренние аудиторы и лица, заинтересованные в деятельности предприятия, например, акционеры – для того, чтобы оценить экономическое и финансовое положение предприятия, определиться, имеет ли смысл вкладывать в него средства или поддерживать сотрудничество и тому подобное;

- в-третьих, внешние аудиторы, не имеющие непосредственного интереса в деятельности предприятия, а также представители налоговых служб – как минимум раз в год руководство любого предприятия, а также индивидуальные предприниматели подают в налоговую службу бухгалтерский баланс и отчет о прибылях и убытках.

Обычно полный пакет бухгалтерской отчетности готовят раз в год – для предоставления в налоговую службу, но рекомендуется не пренебрегать и промежуточной отчетностью – ежемесячной и ежеквартальной. Чем чаще составляются отчеты и перепроверяются данные, тем легче избежать ошибок и выявить недостоверные данные.

Уточнен порядок реализации принципа осмотрительности

При отражении операций в бухучете и разработке учетной политики обязательно применяйте принцип осмотрительности – обеспечивайте приоритетное признание расходов и обязательств над признанием возможных доходов и активов. Согласно новой редакции п. 3 Инструкции 157н руководствуясь эти принципом, всегда надо работать по самому консервативному варианту:

Разберем на конкретных примерах, как реализовать этот принцип на практике (приказ Минфина России от 31 марта 2018 г. № 64н).

1. Какой код ОКОФ выбрать?

Объект основных средств равным образом может быть отнесен к нескольким кодам ОКОФ. Причем эти коды относятся к разным амортизационным группам.

Руководствуясь принципом осмотрительности, не допускайте завышение амортизационных начислений и, как следствие, занижение налогооблагаемой базы по налогу на имущество.

В таких ситуациях Минфин России рекомендует выбирать код ОКОФ, соответствующий амортизационной группе с наибольшим сроком полезного использования.

2. Как определить дату признания доходов в бухучете?

Доходы по неустойкам, которые учреждение предъявляет своим контрагентам, можно признать в бухучете:

Контрагент учреждения может просто проигнорировать требование об уплате неустойки.

Поэтому желательно отражать в учете начисление дохода только после признания долга контрагентом или на основании судебного решения.

К тому же такой порядок признания доходов будет совпадать с требованиями НК РФ по признанию выставленных неустоек при расчете налога на прибыль.

3. Когда начислять резерв по претензиям к учреждению?

Минфин России рекомендует начислять резерв как можно раньше – в момент, когда учреждению стало известно о требованиях, а не в момент подачи вашим контрагентом иска в суд.

4. Как отразить договор с потенциальным покупателем?

Организация может подписать опцион, согласно которому потенциальный покупатель получает право, но не обязательство, совершить покупку:

Так как у организации нет уверенности, что сделка состоится, признавать доходы в бухучете не надо.

В то же время этот существенный факт хозяйственной жизни желательно отразить в Пояснительной записке.

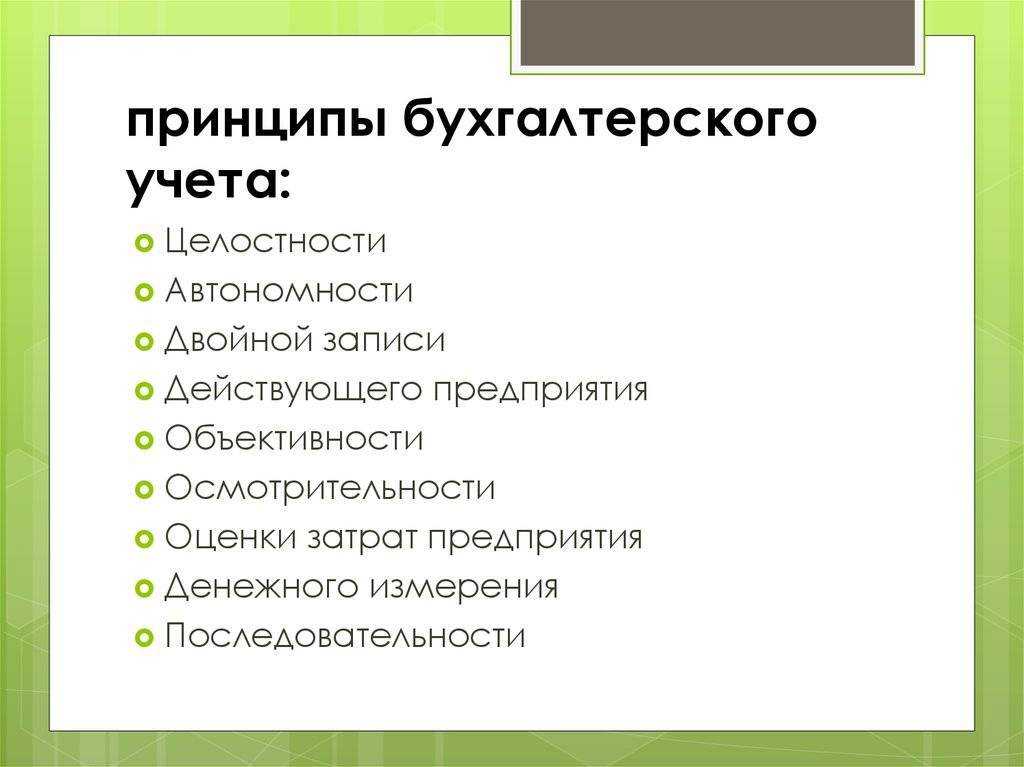

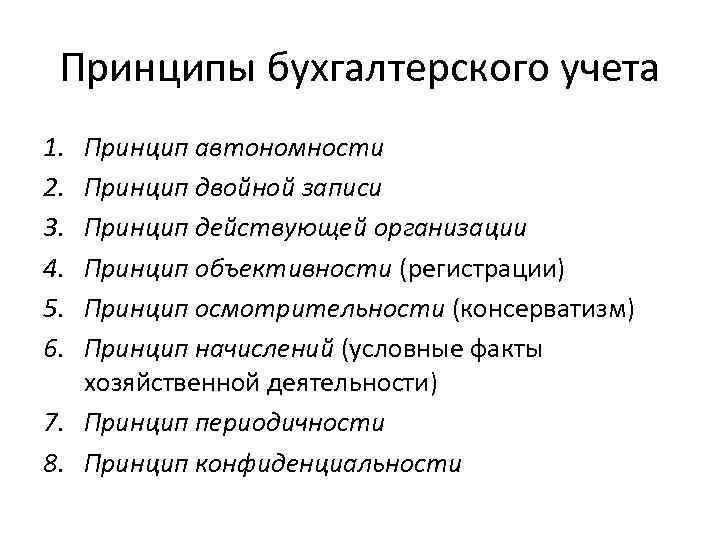

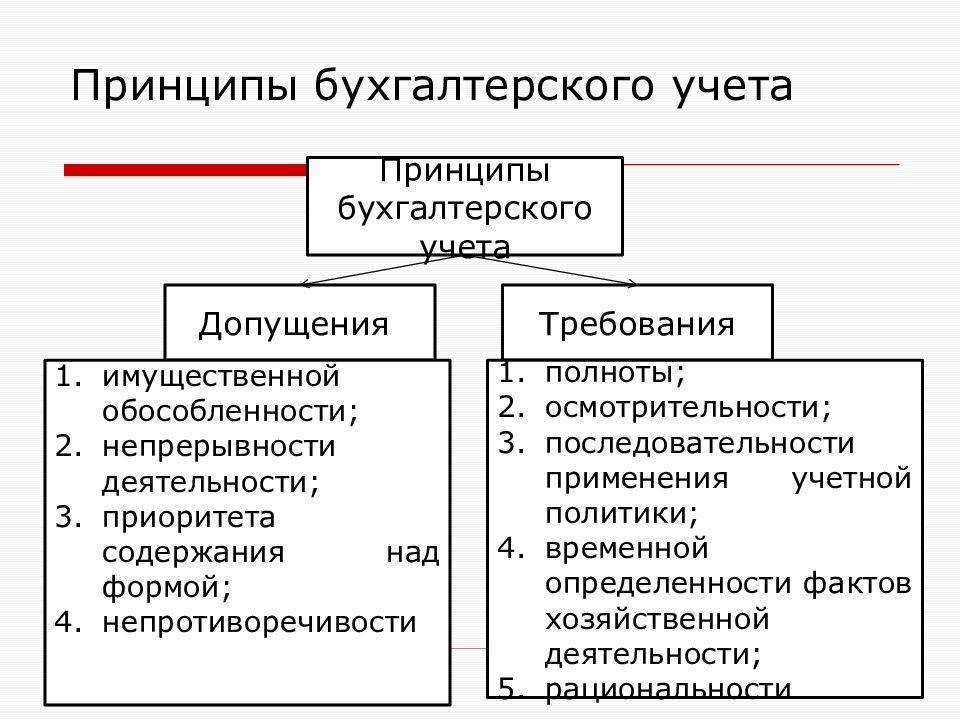

Принцип осмотрительности в системе принципов бухгалтерского учета

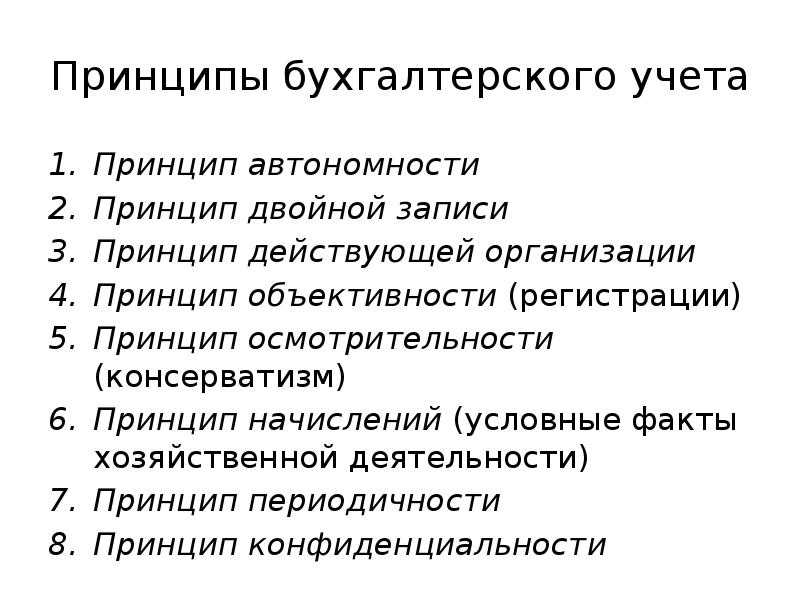

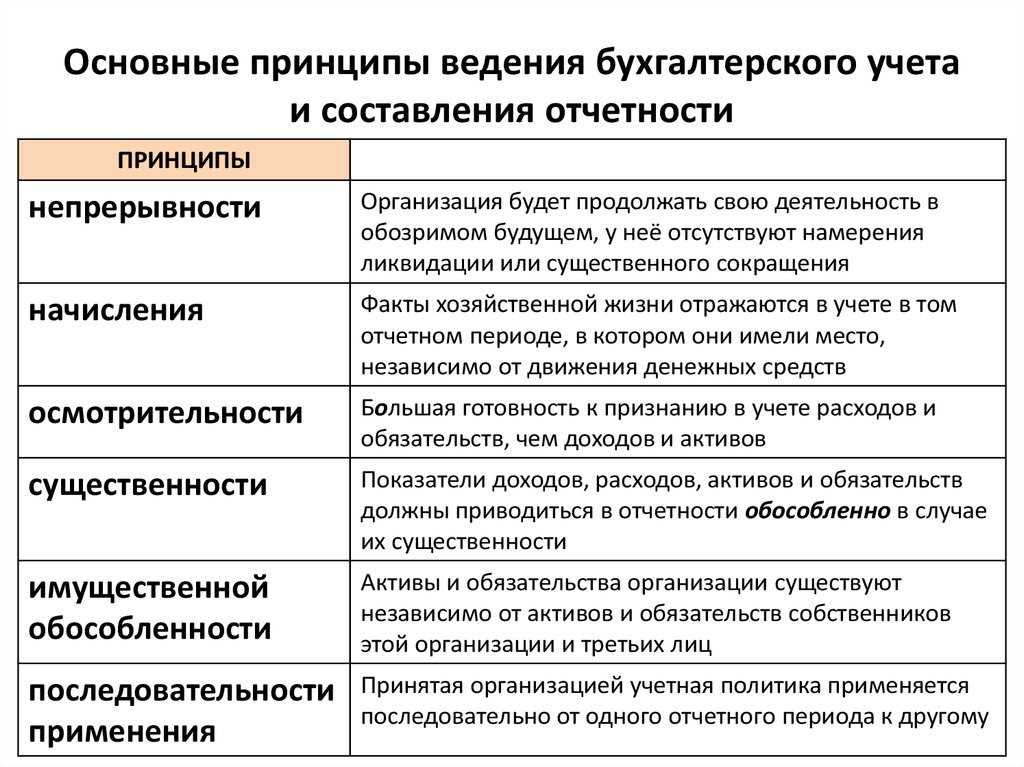

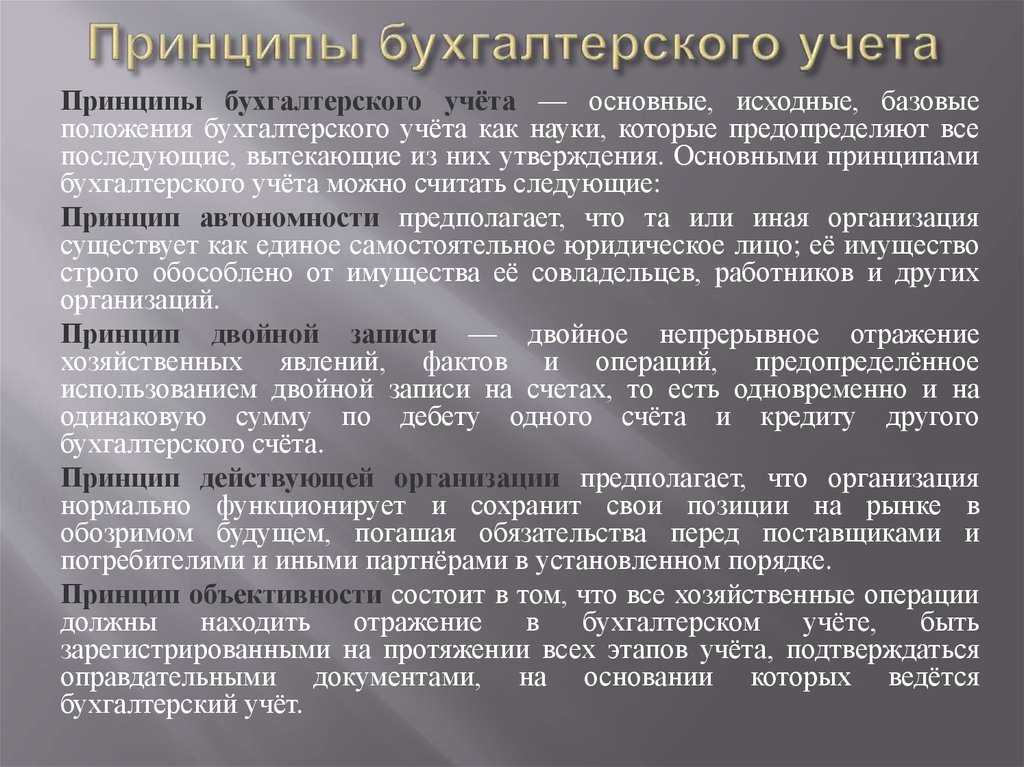

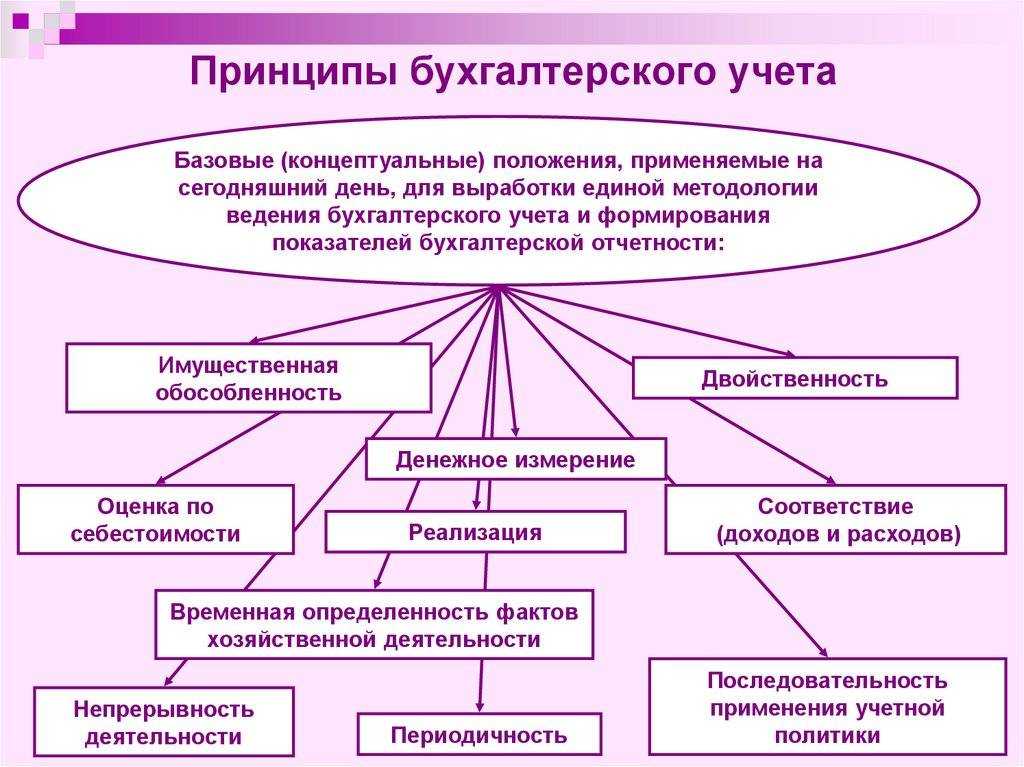

Основное требование, предъявляемое пользователями к бухгалтерской отчетности, состоит в возможности ее использования для принятия взвешенных, продуманных, обоснованных управленческих решений. Для того, что бы бухгалтерская отчетность соответствовала вышеназванному требованию, бухгалтерский учет, на основе которого и формируется бухгалтерская отчетность, имеет в своей основе ряд основополагающих принципов (принцип — от лат. principium — начало, основа). В тоже время бухгалтерская отчетность составляется с учетом ряда требований к ее качественным характеристикам.

Предлагаемые различными авторами определения принципа близки по своему содержанию: базовое положение, предопределяющее все последующие, вытекающие из него утверждения ; обязательные правила и допущения, лежащие в основе организации бухгалтерского учета . Мы согласны с мнением М.И. Кутера и А.Н. Азрилияна, предлагающими следующее определение: принцип — это исходное положение какой-либо теории, учения .

На наш взгляд, принцип бухгалтерского учета — это основное, исходное положение, в соответствии с которым формируется информация в системе бухгалтерского учета.

Большинство исследователей придерживаются мнения, что принципы бухгалтерского учета взаимодействуют друг с другом и не могут рассматриваться изолированно. Так, взаимозависимость принципов И. Бетге называет принципом «Эйфелевой башни», опоры которой (то есть принципы бухгалтерского учета) поддерживают всю систему бухгалтерского учета.

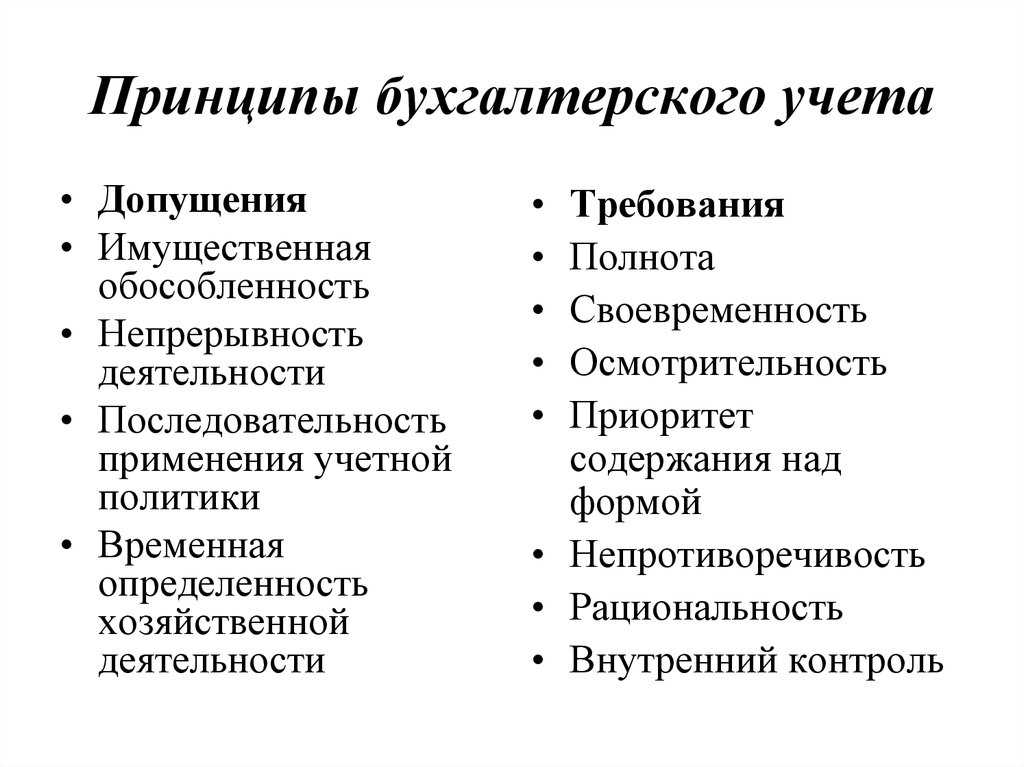

В МСФО основополагающие допущения и качественные характеристики финансовой отчетности приводятся в разделе «Принципы подготовки и составления финансовой отчетности». К основополагающим допущениям МСФО относит учет по методу начисления и непрерывность деятельности. Основными качественными характеристиками, обеспечивающими необходимую полезность бухгалтерской отчетности для пользователей, признаны понятность, уместность, существенность, надежность, правдивость, преобладание сущности над формой, нейтральность, осмотрительность, полнота, сопоставимость. В качестве ограничения уместности и надежности информации выступают своевременность ее представления, соотношение между выгодами и затратами, достоверность и объективность представления.

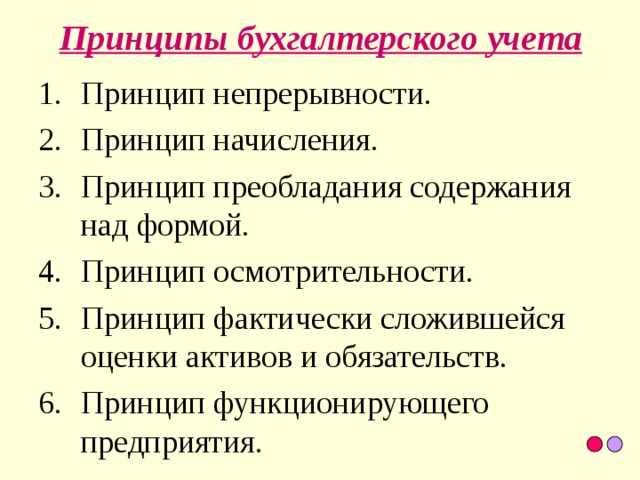

В Законе Российской Федерации «О бухгалтерском учете» закреплены следующие основные принципы: допущение имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности.

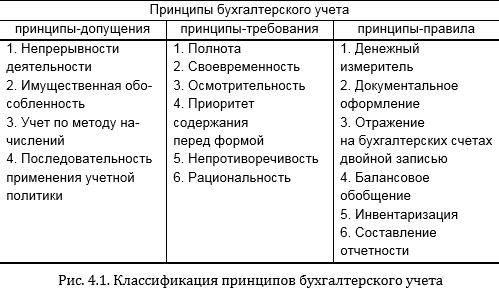

По мнению многих специалистов, упомянутых в Законе «О бухгалтерском учете» четырех принципов недостаточно для формирования системы бухгалтерского учета, о чем свидетельствует проведенная автором систематизация принципов бухгалтерского учета, приведенная в Приложении 1 «Принципы бухгалтерского учета».

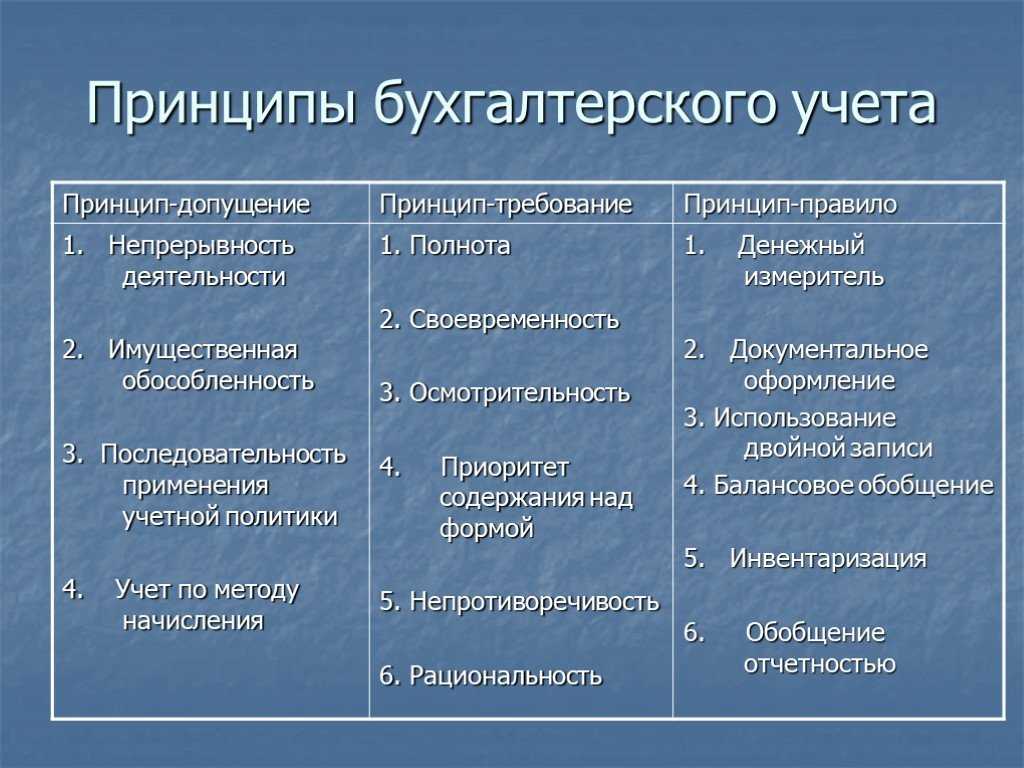

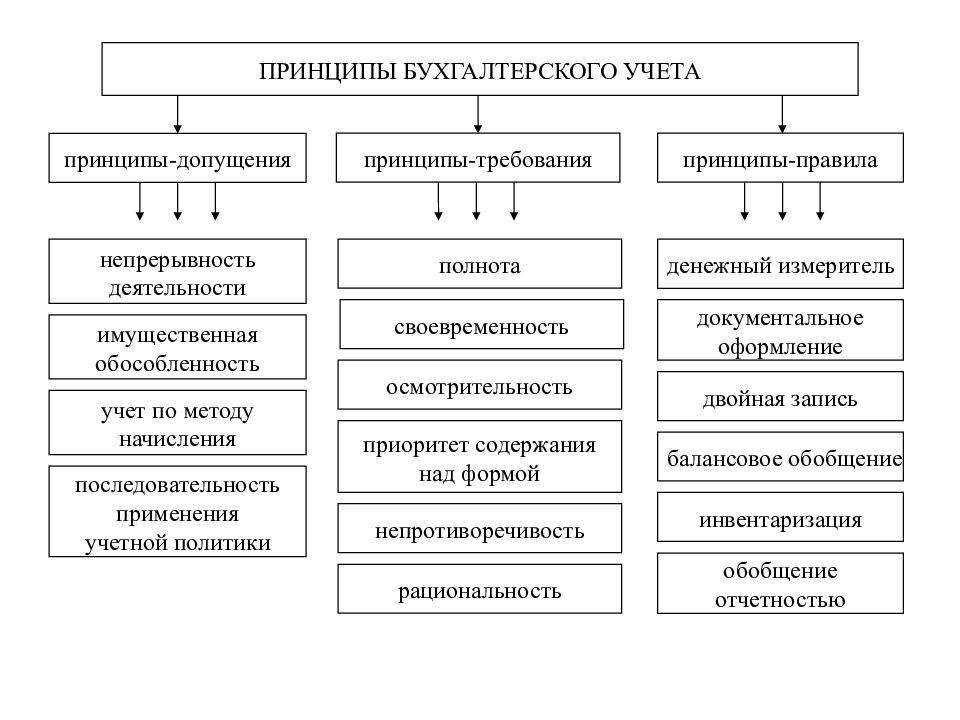

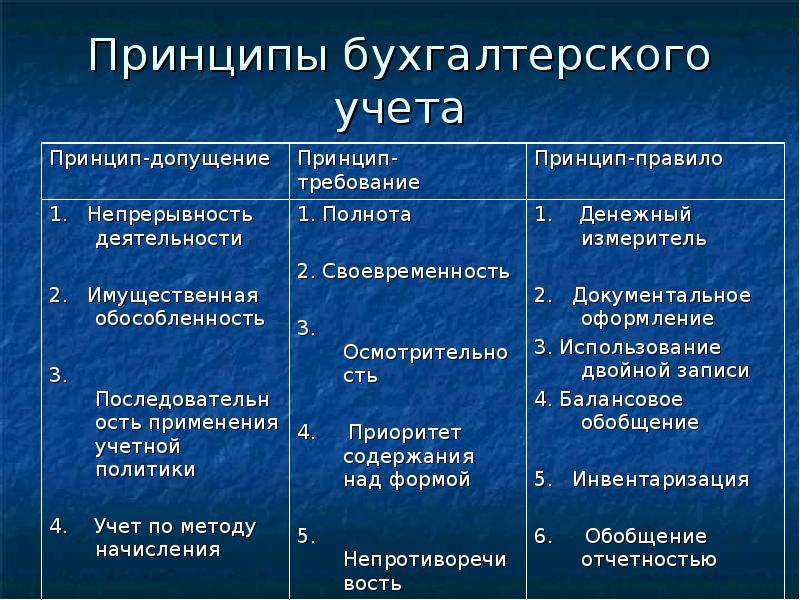

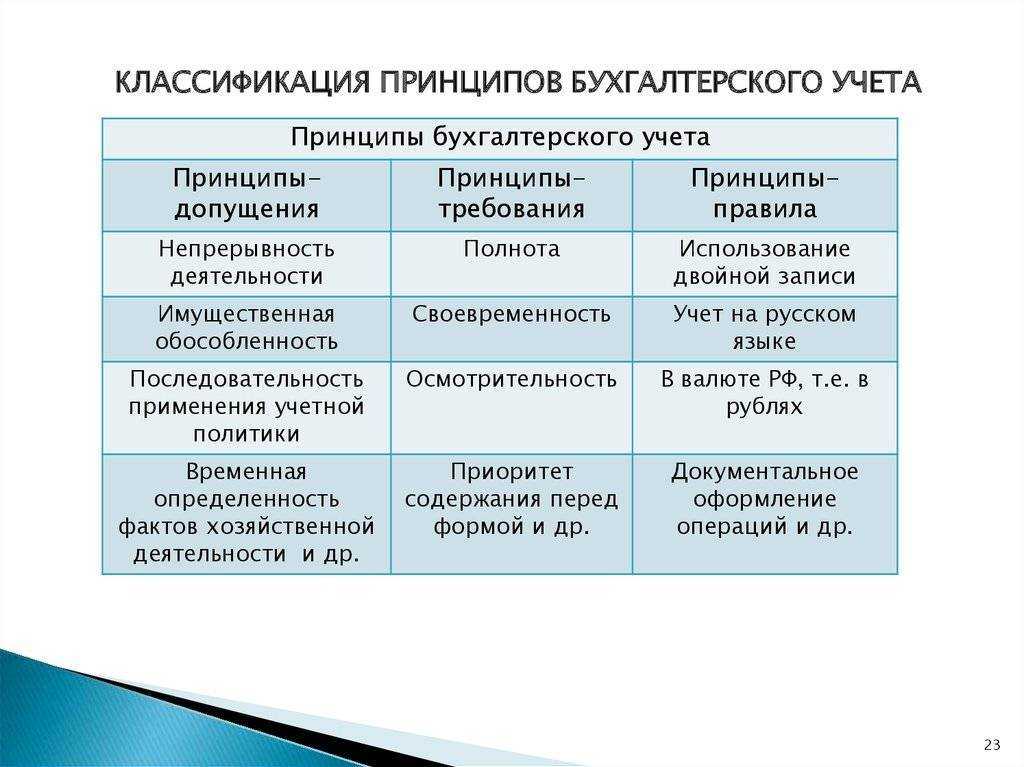

По нашему мнению, наиболее полной является система принципов бухгалтерского учета, разработанная П.С. Безруких, В.Б. Ивашкевичем, Н.П. Кондраковым, М.И. Кутером, также используемая в законодательстве о бухгалтерском учете в России. В соответствии с вышеназванной системой принципов бухгалтерского учета можно выделить три группы принципов: принципы-допущения, принципы-требования и принципы-правила, что отражено на рисунке 1.1.1. «Принципы бухгалтерского учета».

Принципы-правила определяют механизм отражения хозяйственных операций в бухгалтерском учете; принципы-требования устанавливают условия, которым должна соответствовать формируемая на основе данных бухгалтерского учета информация; принципы-допущения выдвигают характеризующие деятельность организации предположения.