Способ 9. Составьте план санации

Если нет денег, чтобы платить по долгам, составьте план санации. В нем напишите, что собираетесь делать, чтобы поправить ситуацию с финансами. А затем обязательно следуйте написанному. Это покажет: вы, как руководитель, делали все, чтобы вытащить бизнес из долговой ямы.

Вот какими могут быть меры по восстановлению финансовой устойчивости:

- привлечение безвозмездной денежной помощи от учредителей;

- продажа непрофильных или неиспользуемых активов;

- сдача в аренду простаивающих площадей;

- реструктуризация банковских кредитов;

- сокращение расходов.

Есть прецеденты, когда руководитель компании с признаками банкротства не подавал заявление должника в суд, потому что свято верил: трудности временны и бизнес их преодолеет. А свою веру выражал как раз в плане санации и был поддержан в этом судьями. Ведь вот чем они интересуются, когда рассматривают дела о субсидиарке:

- был ли у контролирующего лица план по выходу из кризиса?

- насколько этот план был разумным и обоснованным?

- что в реальности было сделано для выполнения плана?

- просил ли руководитель кредиторов об отсрочке платежей?

- направлял ли деньги на погашение текущих долгов и не набирал ли новых обязательств?

Заметьте, что не поможет отбиться от субсидиарки план, которому не следовали или в котором одна «говорильня». Например, в одном случае суд решил: только лишь переговоры с потенциальными контрагентами и поиск инвесторов недостаточны, чтобы финансово оздоровить бизнес. А в другом – судьи посчитали, что план составили лишь для отвода глаз и так тянули время.

Заодно судьи анализируют, что делал руководитель, чтобы снизить бремя долгов. В таблице примеры правильных и неправильных действий из реальных ситуаций. В первой директор избежал субсидиарной ответственности, а во второй – схлопотал по полной.

Таблица 4. Примеры правильных и неправильных действий

|

Вопросы |

Ответы в деле: |

|

|

№ А40-210943/2017 |

№ А32-54256/2009 |

|

|

Какая организация |

ООО «ВНИИПРОМГАЗ» |

ООО «Металлглавснаб» |

|

Что делал руководитель |

· Разработал экономически обоснованный план по выходу из кризиса; · заключил договор на газификацию ЖК, чтобы получить дополнительные деньги и уменьшить убыток компании; · исполнял обязательства по уже заключенным договорам и не набирал новых долгов; · регулярно платил зарплату подчиненным и перечислял страховые взносы; · платил взносы в строительное СРО |

· План по выходу из кризиса не составлял; · продал недвижимость компании аффилированным лицам на невыгодных условиях; · использовал счета компании как транзитные для перераспределения денег внутри группы, которое не связано с хозяйственными операциями |

|

Каков итог |

Субсидиарки нет |

Субсидиарка есть |

Так как обычно в плане санации прописывают меры по оптимизации трат, то предлагаем посмотреть наши статьи про это. В них найдете 40 способов урезания расходных статей:

- Как сократить затраты. Часть 1: Анализируем текущие, определяем завышенные, урезаем возможные;

- Как сократить затраты. Часть 2: Ищем резервы, составляем план и оцениваем результаты.

А в этом файле для скачивания найдете шаблон документа: План санации.

Как снять субсидиарную ответственность?

Кто попадает в группу риска?

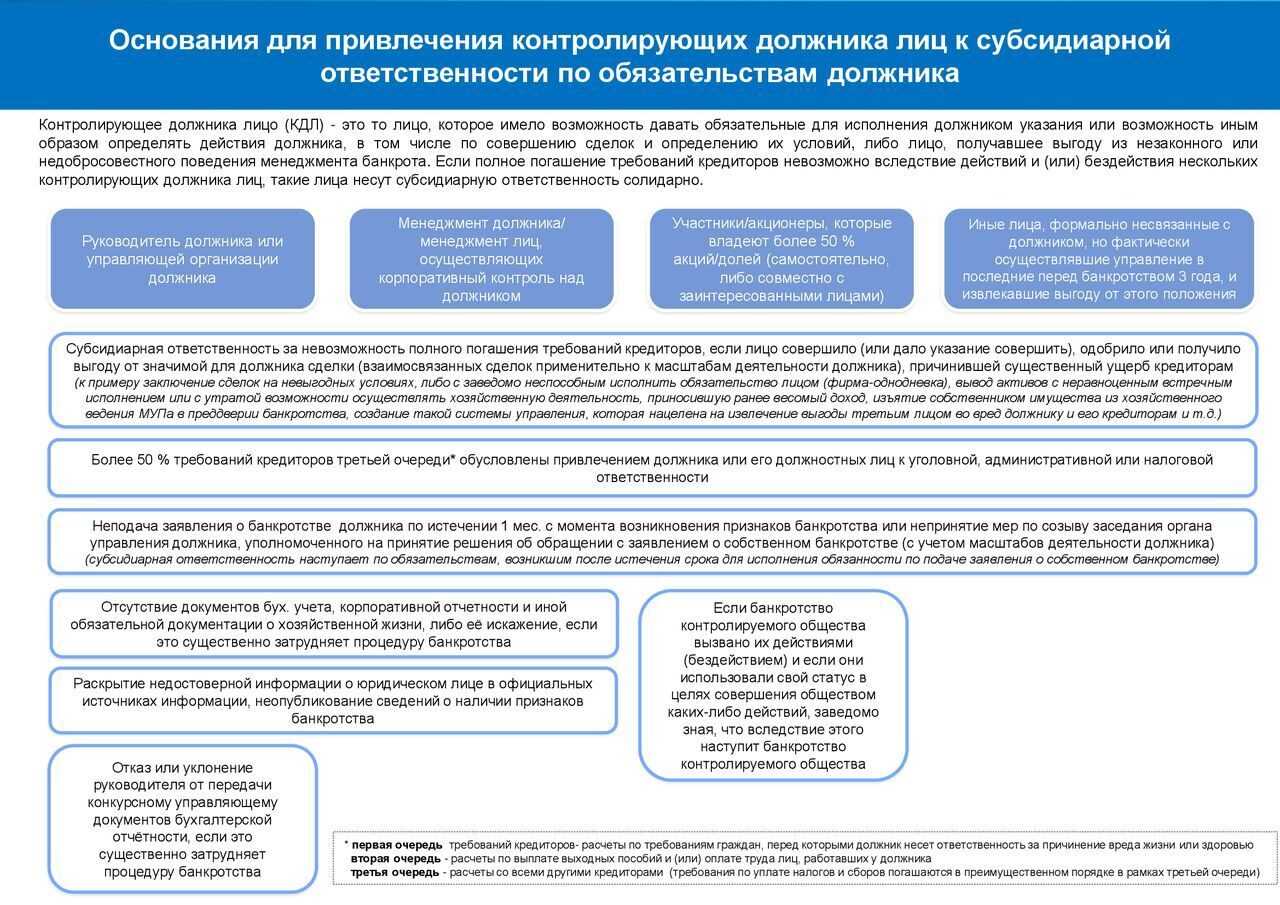

Прежде чем выяснять, что значит нести субсидиарную ответственность, давайте разберемся, кто под нее попадает и в чем этот процесс состоит. Итак, под такую статью попадают финансовые правонарушения – невыплаты по долгам вследствие:

- Неполного погашения или невозможности погасить задолженности перед кредиторами или другими уполномоченными лицами по причине бездействия руководителя/контролирующего лица компании (в действие вступает ст. 61.11 №127-ФЗ).

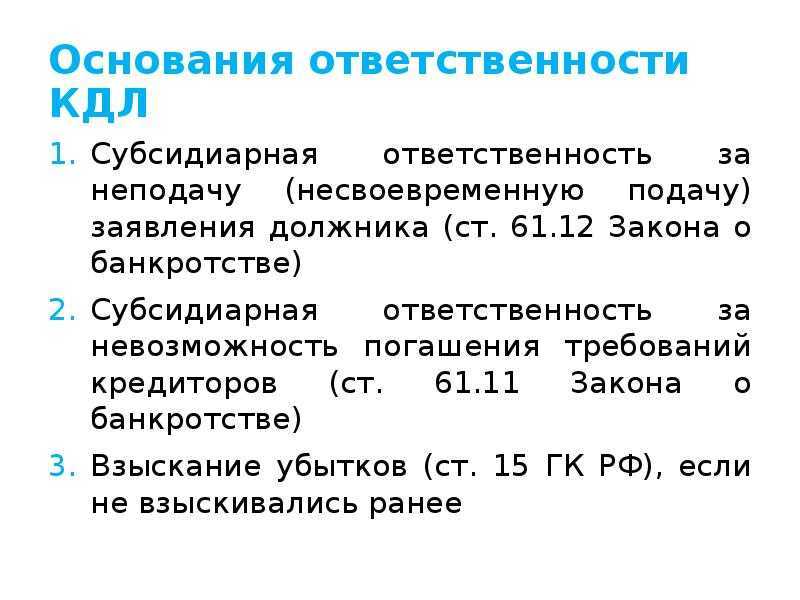

- Несвоевременной подачи или отсутствии заявления/акта о финансовой или имущественной несостоятельности банкрота (согласно ст. 61.12 №127-ФЗ).

- За преднамеренное или непреднамеренное (по незнанию) нарушение закона о несостоятельности (применяется ст. 61.13 №127-ФЗ).

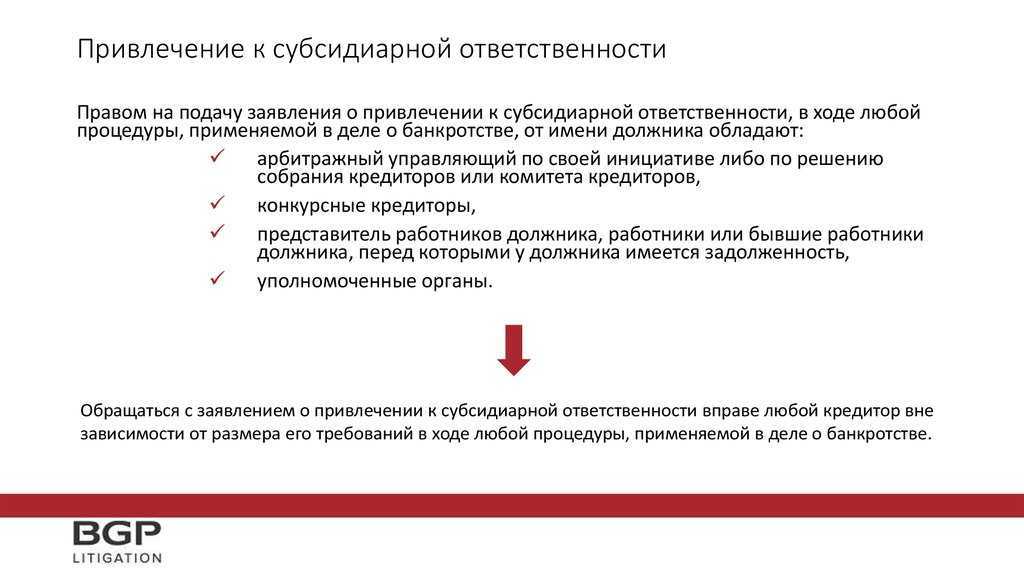

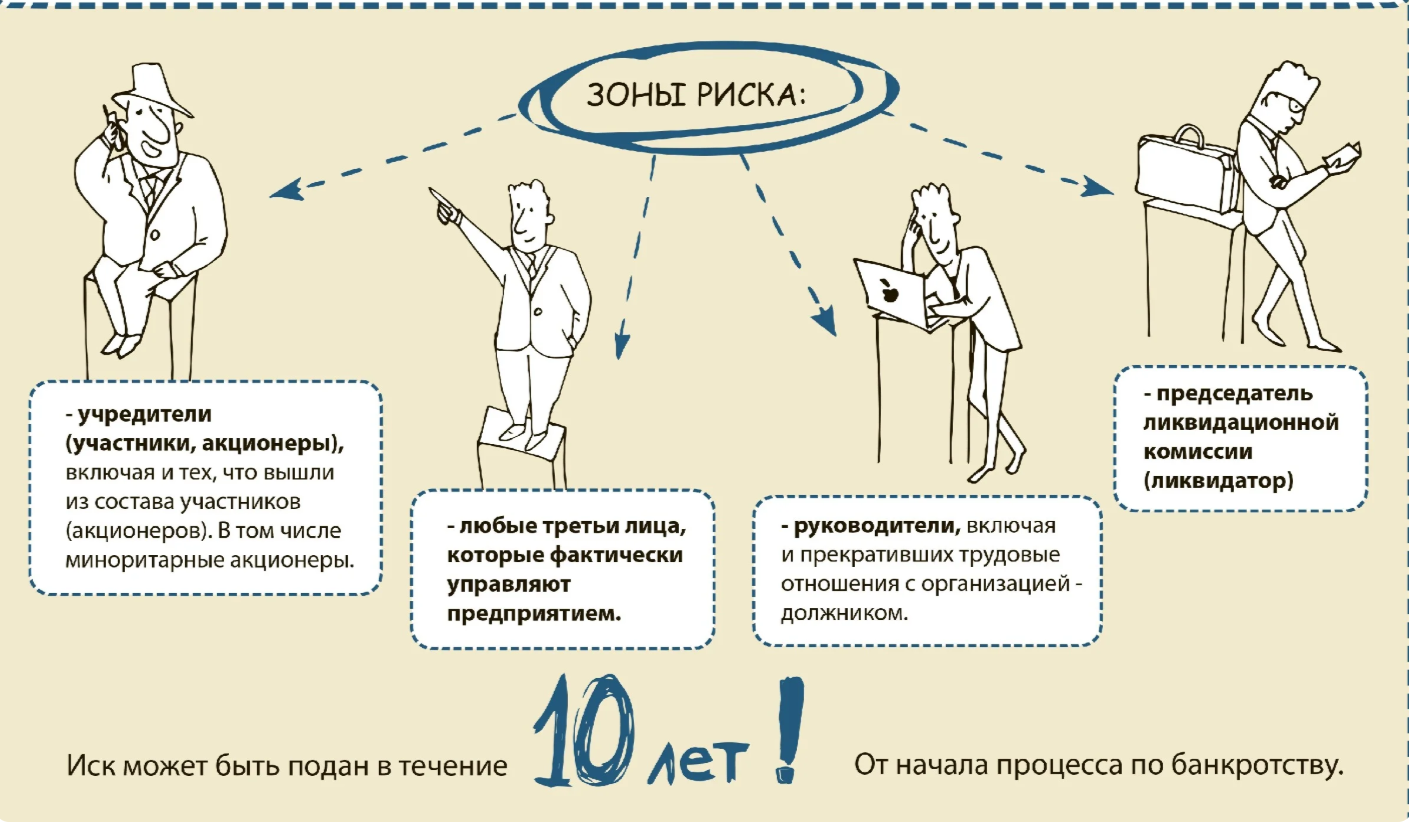

Естественно, долги должны быть взысканы, отсюда возникает вопрос: «А кто именно назначается ответственным за невыплаченные средства и неисполненные обязательства?» Согласно новым законам к дополнительной субсидиарной ответственности вправе привлечь:

- владельцев и учредителей бизнеса;

- руководителей и менеджеров топ-звена;

- начальника бухгалтерии или финансового отдела;

- других сотрудников, имеющих право принятия решений, значительных для деятельности организации;

- лиц, действующих от имени компании-банкрота (посредников);

- сотрудников комиссии по ликвидации (актуально, при официально зафиксированном банкротстве и «чистоте» сотрудников, его зафиксировавших);

- мажоритарных акционеров;

- лиц, находящихся в родстве с владельцами или руководителями;

- контрагентов, при доказанных тесных финансовых связях между компанией-должником и ними.

Практика показывает, что в первую очередь под пристальное внимание попадают должностные лица на ключевых позициях. Именно поэтому тема: «Как уйти от субсидиарной ответственности при банкротстве?», – чаще всего касается гендиректора, финдиректора, главного бухгалтера

Важно знать! Поскольку «группа ответственных» достаточно немаленькая, то при возникновении у организации-должника проблемы непогашенных долгов и невозможности их выплат кредиторам за счет средств/имущества фирмы или личных сбережений, без грамотной консультации юриста и знаний о последствиях привлечения к субсидиарной ответственности, лица, попадающие под данную юрисдикцию чувствовать себя в безопасности проблематично

Признаки номинального директора ООО

Те, кто размещает такие предложения, уверяют, что ответственность по законодательству номинальному руководителю не грозит. При первых же проблемах с госорганами надо просто «сдать» то лицо, которое в реальности управляло организацией.

Такая возможность действительно предоставлена статьей 61.11 закона «О несостоятельности», но на практике ей не так просто воспользоваться. Истинные владельцы ООО сделают всё возможное, чтобы хотя бы часть субсидиарной ответственности была возложена на номинала. Поэтому не случайно так популярен поисковый запрос «номинальный директор ответственность».

Способ 1. Проверяйте контрагентов и не работайте с сомнительными компаниями и ИП

Ваша задача в случае чего доказать налоговикам, что вы не работали абы с кем – с однодневками, обнальщиками и прочими расхитителями государева добра. На языке ФНС это называется «проявляли должную осмотрительность при выборе контрагента».

Для этого по каждому поставщику и покупателю сформируйте досье с такой информацией о нем:

- распечатка с сайта налоговиков «Прозрачный бизнес»;

- история судебных разборок с участием контрагента и того, чем они закончились. Она есть в «Картотеке арбитражных дел»;

- финансовый анализ по бухгалтерской отчетности минимум за последние два года. Про то, как его провести, читайте в статье «Экспресс-анализ финансового состояния предприятия: как провести диагностику по пяти показателям»;

- копия лицензии, если деятельность компании лицензируемая;

- копия паспорта руководителя или результат его проверки на действительность на сайте МВД;

- список лиц с правом подписи договоров и первички;

- подтверждения о реальной деятельности контрагента, например, распечатка прайса с сайта компании, сведения о персонале и его квалификации, доказательства наличия требуемого по договору оборудования и т.п.

Если видите у потенциального бизнес-партнера серьезные проблемы, то десять раз подумайте, прежде чем с ним связываться. Крупные штрафы по налогам, статус ответчика в судах по куче разных дел, убытки и даже период деятельности меньше года – это причины, по которым лучше отказаться от сотрудничества. И даже тогда, когда будущий поставщик предлагает самые низкие цены или небывалые скидки.

Почему? Потому что если эта мутная контора не заплатит НДС с проданных вам товаров, то налоговики повесят его на вас. А еще вычтут себестоимость покупки из расходов и доначислят налог на прибыль. Если налоговые доначисления и штрафы окажутся неподъемными и ваш бизнес из-за них обанкротится, то виновником будете вы, как руководитель, за то, что выбирали в партнеры кого попало.

Признаки, по которым выявляют номинального директора

Налоговая служба перечислила основные признаки, по которым выявляются лица, непричастные к ведению финансово-хозяйственной деятельности. К таковым признакам относят:

- представляют уточнённые налоговые декларации с некорректным порядковым номером корректировки;

- руководители юридического лица, индивидуальные предприниматели уклоняются от явки на проведение допросов (более 2-х раз);

- допросы лиц проводятся в присутствии представителей (адвокатов);

- руководители юридического лица, индивидуальные предприниматели не проживают по месту регистрации;

- доверенности на представление интересов выданы представителям, зарегистрированным (проживающим) в других субъектах РФ;

- вновь созданные организации (дата создания (регистрации) 2017 год);

- организации на протяжении нескольких предыдущих отчётных (налоговых) периодов представляли «нулевую» отчётность;

- суммы доходов, отражаемые в налоговых декларациях, приближены к сумме расходов, удельный вес налоговых вычетов по налогу на добавленную стоимость (далее — НДС) составляет более 98%;

- организации не находятся по адресу регистрации;

- договора аренды с собственниками помещений не заключались;

- среднесписочная численность 1 человек, либо отсутствует;

- руководители организации не получают доходы, в том числе и в организации, руководителем которой являются;

- налогоплательщики изменяют место постановки на учет;

- внесены сведения о смене руководителя организации, незадолго до представления отчётности;

- отсутствуют расчётные счета в течение трёх месяцев, с даты создания (регистрации) организации;

- расчётные счета закрыты;

- открыто (закрыто) множество расчётных счетов (более 10);

- движение денежных средств по расчётным счетам носит «транзитный» характер;

- расчетные счета открыты в банках, отличных от места регистрации организации;

- установлено «обналичивание» денежных средств, не устранены расхождения предыдущих периодов;

- в ЕГРЮЛ внесены сведения о недостоверности сведений об адресе, руководителе, учредителе организации, руководитель (учредитель) не является резидентом РФ и другое.

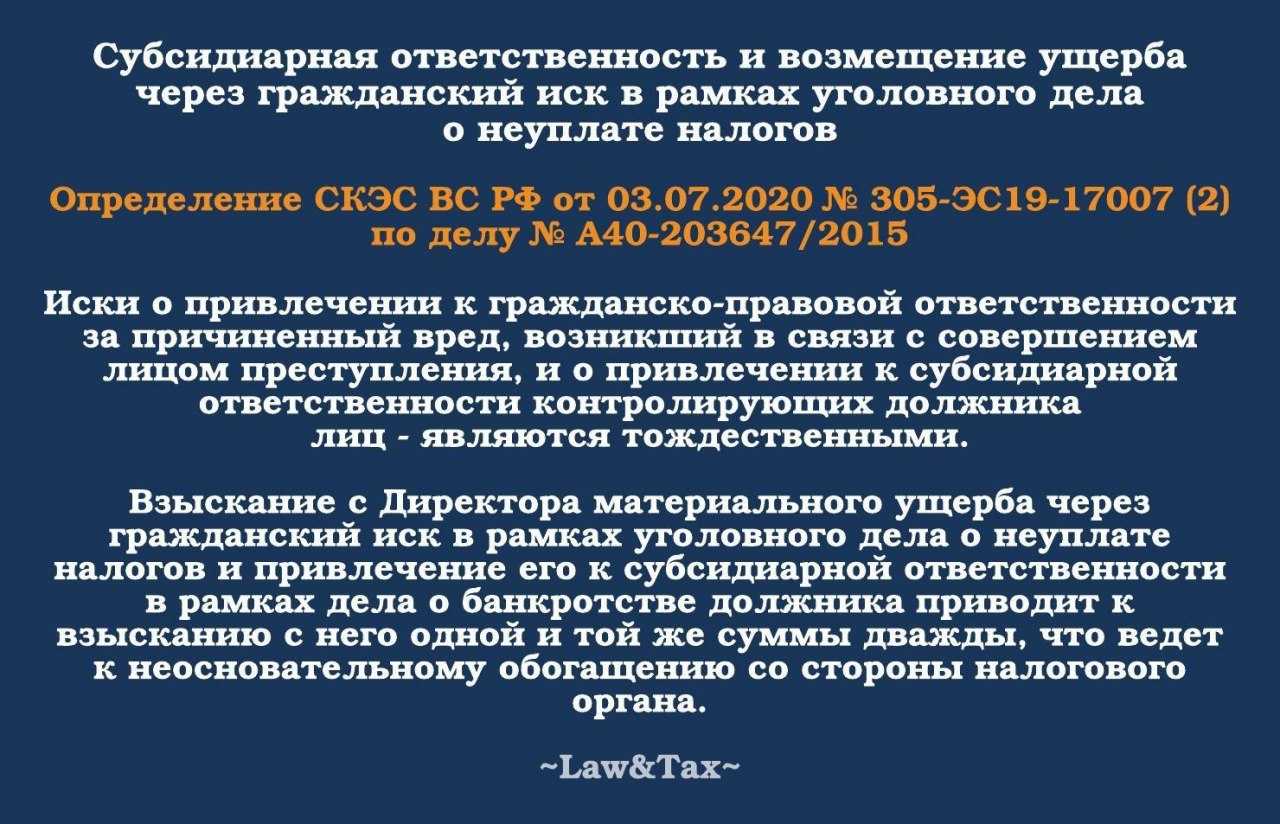

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Ответственность номинального директора 2021

Сотрудничество с номинальным директором связано не только с рисками в регистрации. Есть и другие. Например, хозяйственные – если подставной директор приглашен в работающую компанию. Формально у него есть полномочия для управления чужим бизнесом. Поэтому бизнес надо защитить. Способы индивидуальны. Их делят на три группы.

Первая – ограничения для фиктивного руководителя (см. таблицу 2).

Таблица 2. Примеры ограничений для номинального директора

|

Суть ограничения |

Пояснение |

|---|---|

|

Ограничения в доступе |

Номиналу редко дают доступ к печати фирмы и к системе «Клиент-банк». У него не стоит хранить документы предприятия. Лучше не создавать ситуаций, когда он может сделать копии с документов. |

|

Дополнительное согласование значимых операций |

К таким операциям относят выдачу средств, отпуск товара, передачу материалов. Их выполняют лишь после одобрения фактическим руководителем или уполномоченными лицами. Необходимость письменного одобрения вводят в документах предприятия. |

|

Ограничения, вводимые в уставе (они нужны, когда номинальный директор – один из учредителей) |

Ограничения зависят от организационно-правовой формы компании. К примеру, в уставе ООО лучше не прописывать право на продажу доли без уведомления прочих учредителей. Без такой формулировки у других учредителей будет преимущественное право на приобретение доли. Это поможет избежать ее перехода к конкурентам и нежелательным совладельцам. Еще в устав ООО можно внести право компании самой выкупить долю, если она не приобретена другими учредителями. |

Во вторую группу входят меры, позволяющие быстро уволить подставного директора и указать на отсутствие у него полномочий. К примеру, получение от него заявления об увольнении, где нет даты. Если номинальный директор одновременно и учредитель, то с ним часто оформляют соглашение о передаче доли. В нем также не ставят дату.

Третья группа мер – подготовка документов, обеспечивающих работу предприятия. Это доверенности и приказы, где закреплены полномочия менеджеров и других специалистов. Их подписывает номинальный директор. Как правило, одна из доверенностей выдается на того, кто фактически организует деятельность компании. И она предусматривает все полномочия, нужные для управления.

Даже полный комплект защитных документов не избавит от всех рисков. Но фиктивного руководителя стоит предупредить об опасности действий, невыгодных фирме. Ее убытки могут быть взысканы с подставного директора. И это не единственный вариант ответственности по законодательству РФ, угрожающей номинальному директору.

Но что же такое изменилось, что субсидиарка внезапно заработала?

Причин сразу несколько:

- Возможность привлечь не только номинала, но и бенефициара

- Введение новых презумпций ответственности и расширение их толкования в пользу более жесткого подхода

- Возможность избежать законно субсидиарку, если номинал «сдаст» бенефициара

- Невозможность списать субсидиарку через процедуру банкротства физического лица

- Возможность привлечения к субсидиарной ответственности не только физических лиц, но и организаций

- Возможность привлечь к субсидиарной ответственности даже если сделки не оспаривались и даже если дело о банкротстве уже завершено или прекращено

Про бенефициаров и номиналов мы уже в принципе поговорили. Давайте дальше. Презумпции.

Презумпция

Презумпция – предположение, закрепленное на законодательном уровне. Самая известная это презумпция невиновности. Ты не виновен, пока кто-то не докажет обратное и суд это не подтвердит.

У нас же несколько иные презумпции. Например, если руководитель не передал документы конкурсному управляющему, то предполагается, что именно из-за него невозможно рассчитаться с кредиторами.

Раньше суды часто отказывали в субсидиарке в связи с отсутствием причинно-следственной связи.

Суды могли согласиться, что да, директор не передал документы. И, да, организация банкрот. Но организация же не стала банкротом по этой причине. Да и даже передал бы, не факт, что в результате удалось выплатить что-то кредиторам.

Сейчас же все сильно проще: не передал документы, лови субсидиарку.

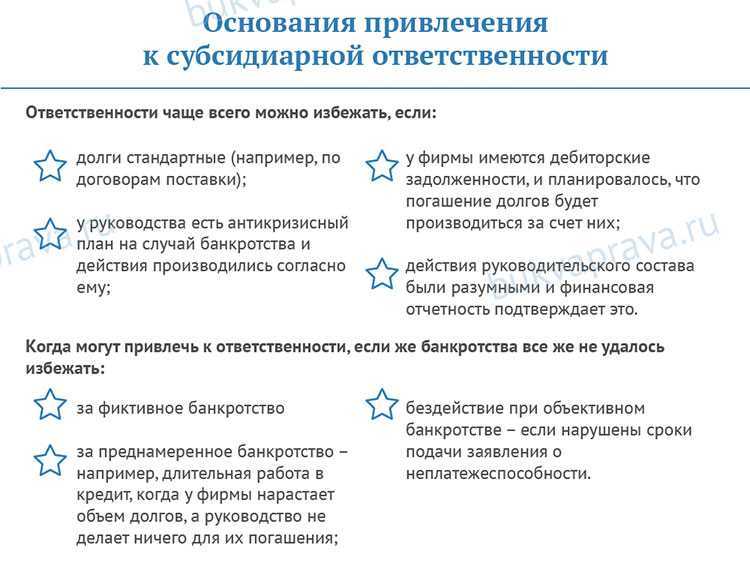

Так вот, презумпции у нас основные следующие:

- Утрата или непередача документов организации

- Внесение искусственных корректировок в бухгалтерии или несдача отчетности в принципе

- Совершение сделок, признанных судом недействительными, если в результате совершения сделок причинен существенный вред организации-банкроту

- Более 50% реестра требований кредиторов составляют ответственность за привлечение к уголовной, административной или налоговой ответственности

- В ЕГРЮЛ или в ЕФРСФДЮЛ есть сведения о недостоверности или какие-то важные данные не внесены в принципе

В принципе их можно условно поделить на формальные основания (такие как несдача отчетности) и реальные убытки организации.

Общая идея в том, что если те же документы организации не сохранены, то нельзя однозначно установить реальные проблемы организации. А также у управляющего могут быть сложности со взысканием дебиторской задолженности. Аналогично с несдачей отчетности и другими формальными основаниям: нет отчетности, нет понимания контрагентов и имущества организации.

И, в результате, если хоть какое-то из этих оснований прослеживается, то отбиться от субсидиарки становится практически невозможно. И привлечь могут не только номинала, но и бенефициара.

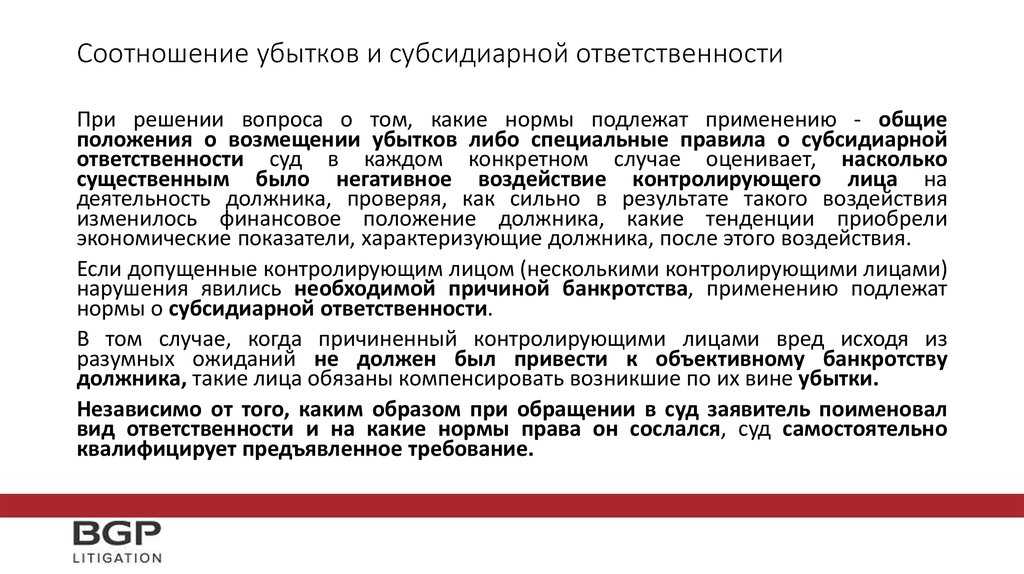

В части же реальных убытков организации как основания субсидиарной ответственности тут нужно разграничить:

- Если руководитель взял в подотчет 100 руб. и не вернул, то, да, это убытки, но не основание субсидиарной ответственности

- А вот если заключил крупную сделку по выводу имущества, то, да, к ответственности могут привлечь

Разграничивается и просто, и сложно одновременно. Такие убытки должны быть существенными. А вот как определить их существенность конкретного ответа нет. Однозначно крупные сделки подпадают под эту категорию, с остальными же уже сложней.

При этом если в ходе рассмотрения заявления о субсидиарной ответственности суд установит, что оснований для привлечения к ней нет, но есть основания для взыскания убытков, то суд просто переквалифицирует заявление из субсидиарной ответственности в заявление о взыскании убытков.

Как избежать субсидиарной ответственности при банкротстве: методы и лайфхаки

Если при банкротстве предприятия вы понимаете, что обстоятельства складываются явно не в вашу пользу, прежде всего – избавьтесь от паники. Помните, нельзя просто так взять и перевести весь долг на физическое лицо, для этого должны быть очень серьезные основания.

Ниже мы предлагаем рассмотреть, так сказать, кухню подобных процессов, изучить, с чем вы можете столкнуться.

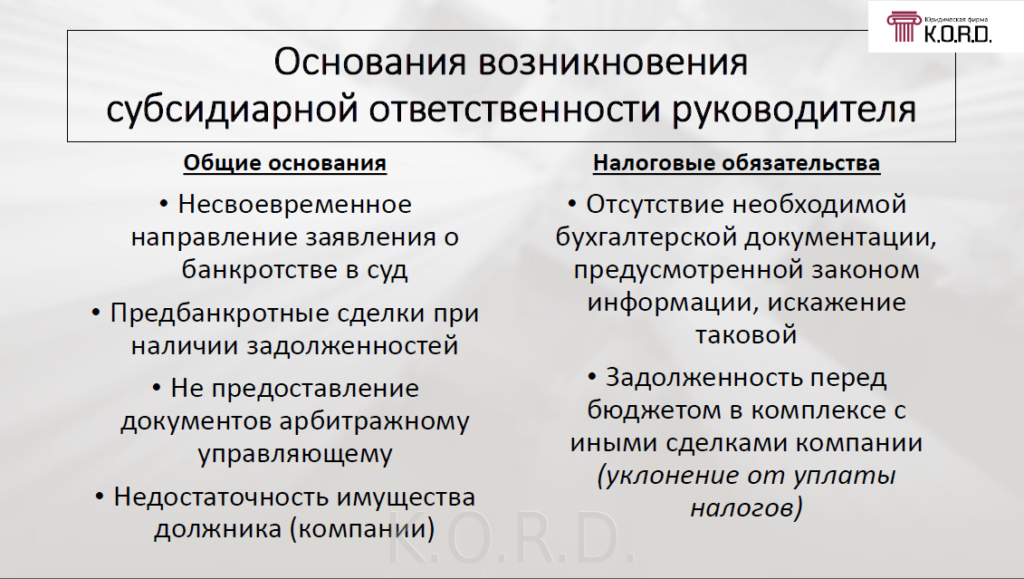

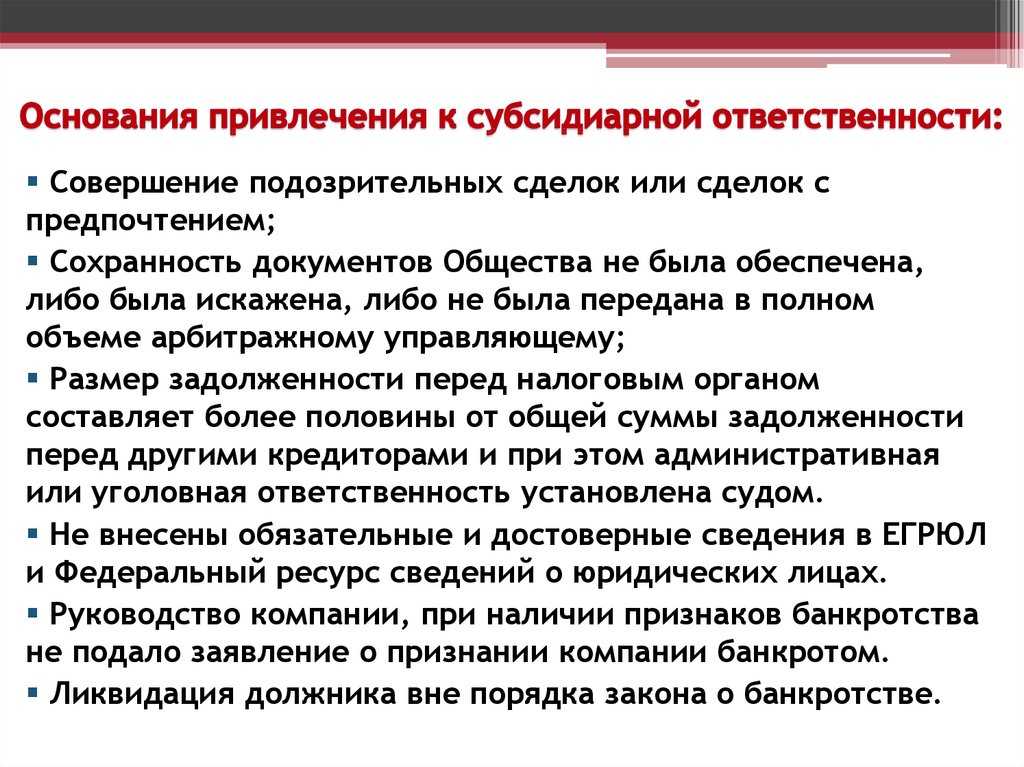

На каких основаниях могут привлечь к субсидиарной ответственности?

При банкротстве ООО или другой юридической формы компании сначала проводятся все проверки, изучаются документы за последние годы, сделки, заключенные перед банкротством, действия руководителей. Только потом, когда уже начинается конкурсное производство, может встать вопрос о привлечении к субсидиарной ответственности директора или иного КДЛ. Как правило, это случается по таким причинам:

- были заключены сомнительные сделки. Например, компания заключила договор на получение товара оптом по крайне невыгодным для себя ценам, в результате чего реализация продукции осуществлялась в минус;

- беспорядок по документации. В частности, если не хватает договоров, бухгалтерской отчетности или других важных документов – это может натолкнуть на мысль об умышленном сокрытии действий руководителей;

- был обнаружен вывод средств на иностранные счета, находящиеся под юрисдикцией стран с низкой налоговой нагрузкой. Речь идет о так называемых оффшорных зонах;

- в компании образовались долги, которых не должно быть по документам. Разумеется, в данном случае ведется двойное расследование – со стороны управляющего и со стороны компетентных правоохранительных органов. Яркий пример аналогичного дела – банкротство банка «Российский кредит», в котором под управлением А. Мотылева образовался «из ниоткуда» долг в 126 миллиардов рублей;

- руководители брали множество кредитов без четких целей, отдавать не планировали, деньги тратились впустую, что привело к банкротству. Заметим, что такие ситуации не редки – очень часто компания, пытаясь удержаться на плаву, все глубже влезает в долговую яму.

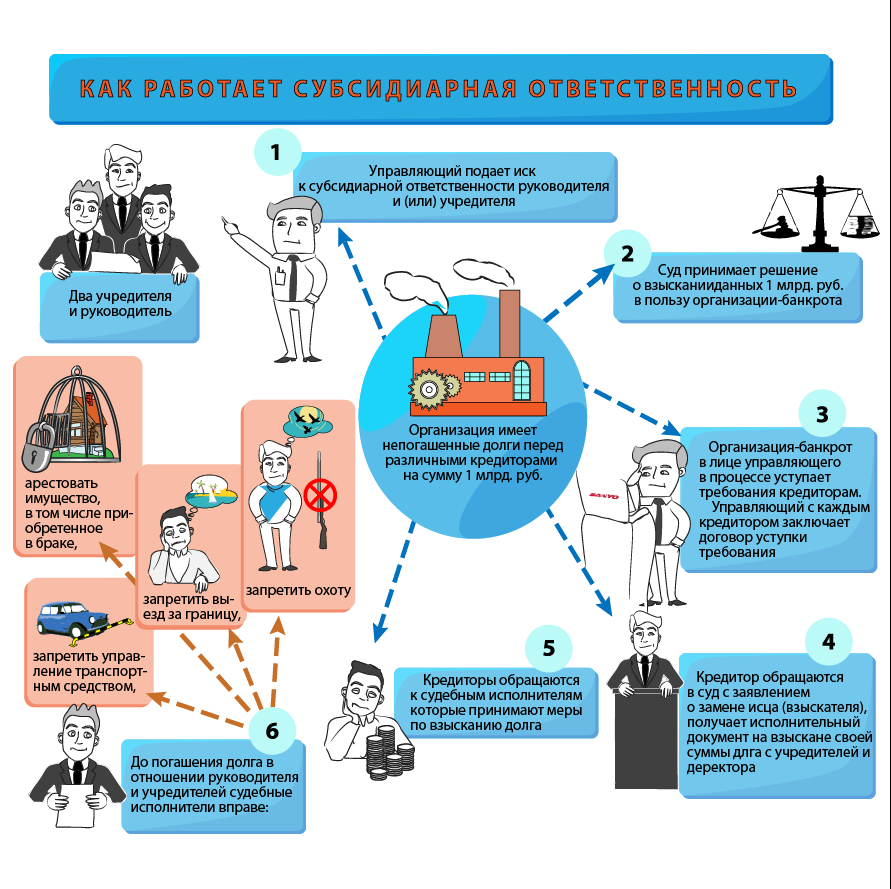

В каком порядке осуществляется привлечение к субсидиарной ответственности?

Соответственно, если управляющему удалось обнаружить хоть один из выше изложенных фактов, поднимается вопрос о привлечении к субсидиарной ответственности руководителей и других лиц.

Так, арбитражный управляющий собирает доказательства – действия, приказы или решения руководства, которые бы имели отношение к банкротству должника. Также устанавливаются личности КДЛ, в том числе скрытые руководители, которые официально не имеют отношения к управлению (на практике такое встречается нередко).

Далее следует обращение в суд – как правило, инициатором процесса становится арбитражный управляющий. В таких ситуациях возможно солидарное привлечение. Если субсидиарная ответственность – это переход долгов компании на лиц, виновных в образовании задолженностей, то солидарная ответственность – это разделение долгов на всех КДЛ. Таким образом, если долг составляет, образно говоря, 3 миллиарда рублей, и КДЛ тоже 3-е, то на каждого «перейдет» по 1-му миллиарду рублей.

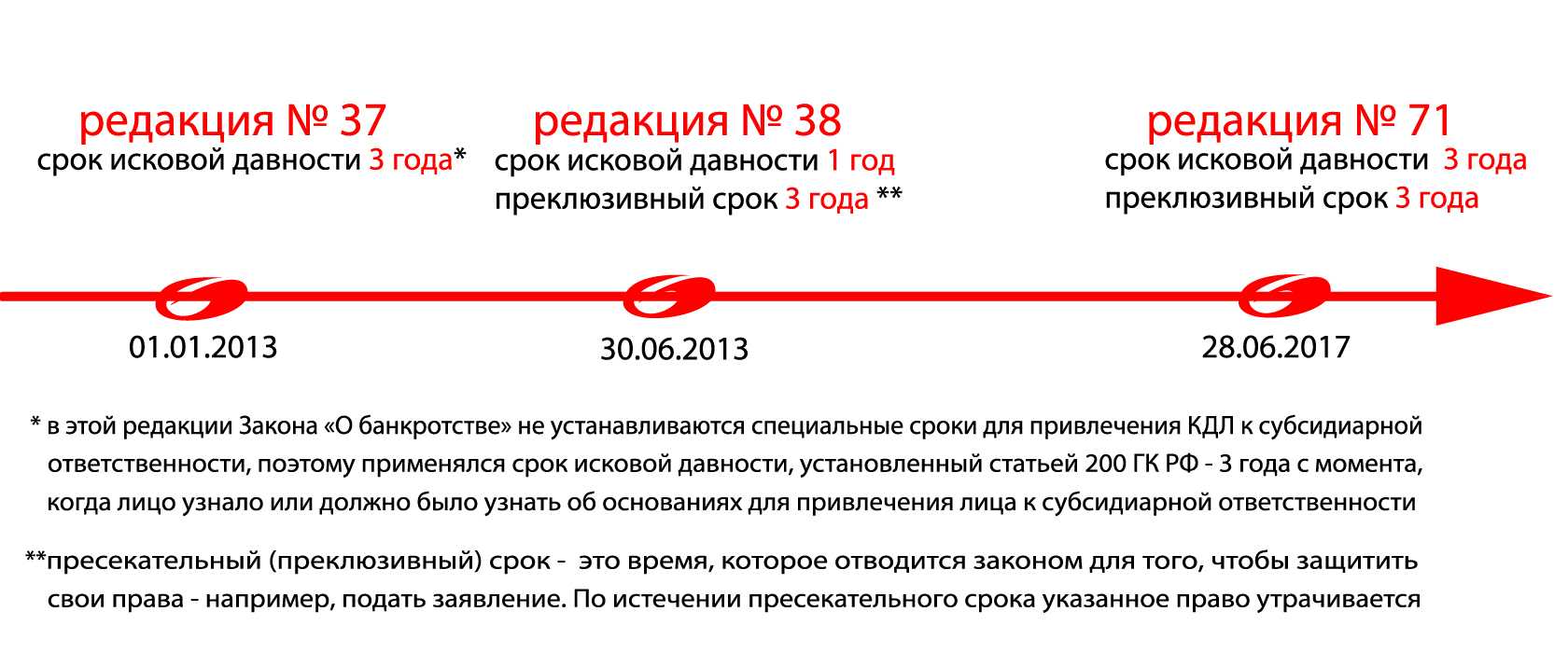

В какие сроки привлекают к ответственности при банкротстве юридических лиц?

Как правило, дела подобного рода возбуждаются еще на стадии конкурсного производства в отношении компании. То есть, заинтересованные лица стараются, как можно быстрее поднять вопрос субсидиарной ответственности учредителя или другого КДЛ.

Интересно, что точных сроков давности по привлечению к ответственности нет – каждый суд решает такие вопросы индивидуально. Есть в практике дела, когда проблема привлечения набирала обороты спустя 10(!) лет после банкротства компании.

Таким образом, сроки привлечения могут быть самыми разными. Если одни суды отказывают в привлечении за долги, созданные в начале 2000-х годов, то другие наоборот, поддерживают управляющих в привлечении КДЛ за «старые грехи». Но чаще всего привлекают по таким процессам еще «не отходя от кассы», при банкротствах предприятий.

Зачем нужен номинальный директор

Есть разные причины для привлечения номинального директора (см. таблицу 1). В том числе, законные. Его приглашение всегда рискованно как для гражданина, так и для предприятия. Но риски можно снизить. В частности, с помощью требований к подставному директору.

Таблица 1. Отдельные причины, когда приглашают номинального директора

|

№ п/п |

Причина |

|---|---|

| 1 | Несколько компаний фактически возглавляет один и тот же человек. При официальном руководстве налоговики заявят о взаимозависимости предприятий. Это приводит к спорам с инспекцией. Избегая их, многие «на бумаге» меняют ген. директора для одной из организаций. |

| 2 | Фирма практически прекратила деятельность, но нежелательно ее исключение из госреестра. Скажем, из-за проверки, ожидаемой при исключении. Либо из-за возможного возобновления бизнеса. Тут часто решают сохранить компанию, но сменить руководителя. Причины замены различны. Например, неоправданность отвлечения опытного управленца на неработающую организацию. |

| 3 | Фактический руководитель не может или не желает официально возглавлять предприятие. Это связано с его статусом (госслужащий и пр.), дисквалификацией, иными причинами. |

| 4 | Нужно перевести активы в формально независимую компанию. Или разделить бизнес на несколько фирм. |

| 5 | Надо избежать согласований или иных усложняющих процедур. Это, к примеру, актуально для акционерных обществ. Они обязаны уведомлять членов совета директоров (а иногда и акционеров) о сделках с заинтересованностью. Один из их признаков – близкое родство руководителей предприятий, участвующих в сделке. Если одного из них сменит номинальный директор, то нет причин для согласования. |

Как избежать субсидиарной ответственности

Способ 15. Укажите на фактического руководителя, если вы – номинал

Если за вами стоит «большой босс», который диктует, что делать, а вы лишь числитесь гендиром на бумаге, то расскажите об этом в суде по делу о банкротстве. От субсидиарки это, скорее всего, не спасет. Зато в деле появится еще один человек, с которым будете солидарно нести ответственность по долгам бизнеса.

Важно помнить про два момента.

Первый. В нормативке нет понятия «номинальный» директор. Поэтому судьи смотрят на это с такой позиции: раз вы дееспособны, осознаете последствия своих поступков и добровольно впряглись в ярмо «номинала», то отвечайте за это сполна. Никаких поблажек в субсидиарке для номинальных руководителей нет.

Второй. Недостаточно голословных заявлений о том, что фактически компанией управляли не вы. Потребуются доказательства того, что кто-то другой:

- решал, какую сделку заключить;

- распоряжался активами бизнеса;

- получал выгоду в виде выведенных активов или как-то иначе «зарабатывал» на управляемой им компании.

Сейчас быть руководителем – это не только стратегически мыслить и сильной волей вести бизнес в светлое будущее. Еще это готовность стать «бюрократом» и чуть ли не каждое решение подкреплять кучей регламентов, согласований и обоснований. Судебная практика показывает: тем кто, так делает, будет проще отбиться от субсидиарки, если в компании наступят темные времена и она обанкротится.

Как можно избежать субсидиарной ответственности?

Привлечение к ответственности директора и учредителей

Наиболее часто первыми «мишенями» для возложения субсидиарной ответственности оказываются руководитель (директор) и учредители юридического лица-должника. Однако, для этого должны быть два основания:

- Имеются доказательства, что именно эти должностные лица своими действиями (или бездействием) способствовали наступлению банкротства организации.

- Процедура несостоятельности завершена – принято решение судебного органа.

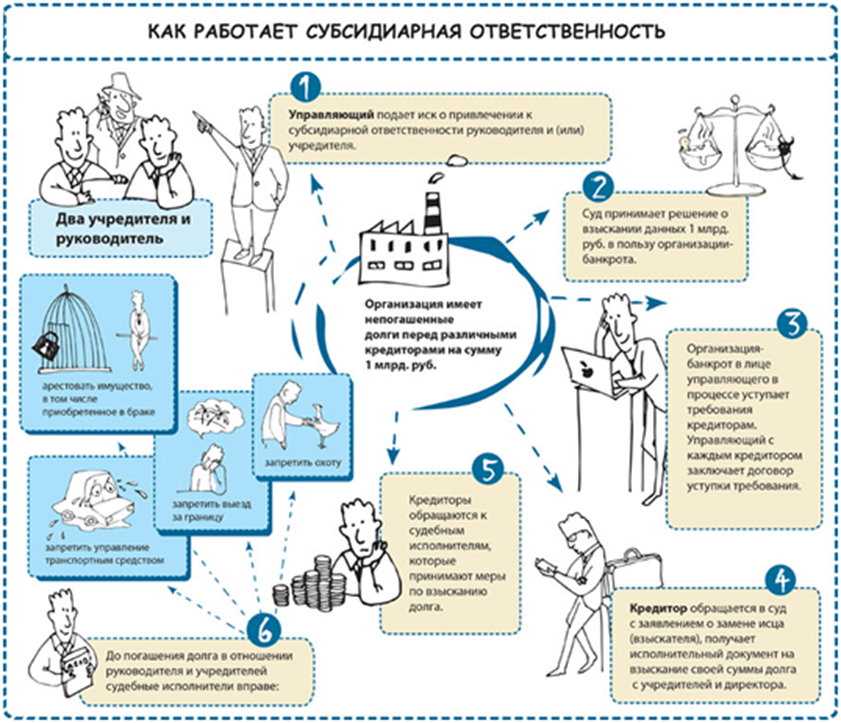

Процедура возложения СО состоит из нескольких ключевых этапов. Допустим, что размер задолженности составляет 10 миллионов рублей:

- Арбитражный управляющий или сторона процесса о несостоятельности направляет заявление в судебную инстанцию.

- Арбитражный суд выносит решение о взыскании денежных средств в размере 10 миллионов рублей с ответственных лиц.

- Конкурсным управляющим от лица организации заключаются соглашения с кредиторами о переуступке прав требования по субсидиарной ответственности.

- В судебном порядке кредитор получает исполнительный лист.

- Кредитор передает исполнительный лист в ФСС, которая начинает предусмотренные Законом действия по взысканию денежных средств.

Возникает вопрос – возможно ли как-то избежать такого хода событий? Да, есть несколько вариантов, которые позволяют избежать возложения субсидиарной ответственности на контролирующих лиц. Рассмотрим эти возможности подробнее.

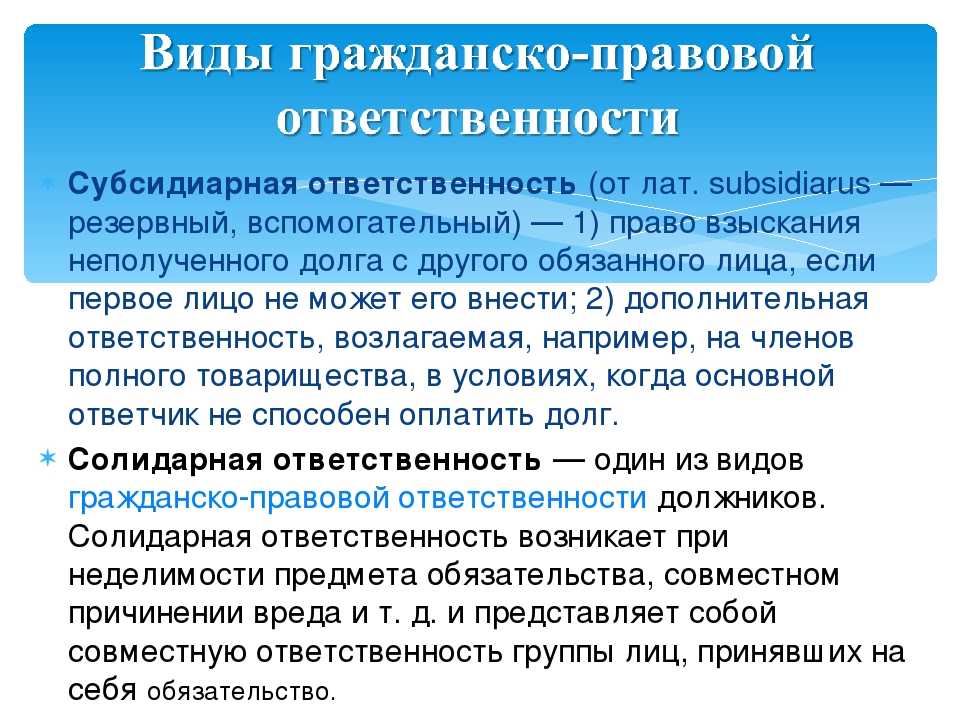

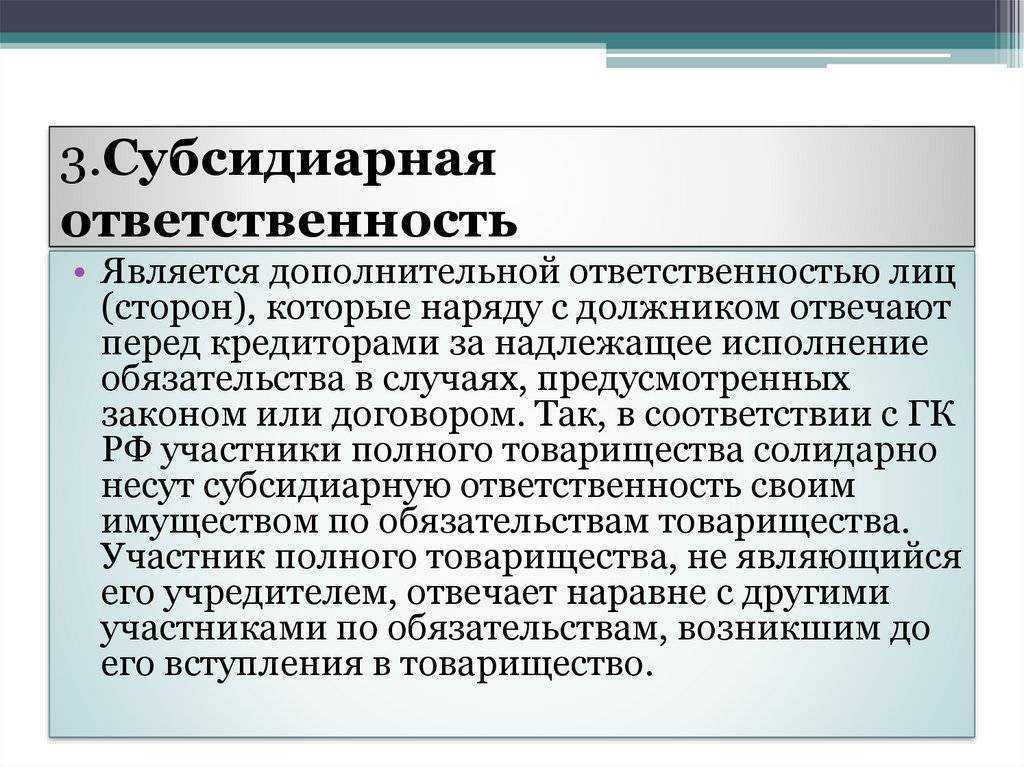

Что такое субсидиарная ответственность?

Действующая законодательная база гласит, что субсидиарной ответственностью является неукоснительное обязательство, возникающее при существовании двух ответственных дебиторов, первый из которых является главным, а другой — дополнительным, то есть субсидиарным. При этом ответственность второго станет прибавочной к обязательности главного дебитора.

При абсолютной неплатёжеспособности фирмы-ликвидата термин «субсидиарной ответственности» получает прибавочный смысл. В подобной ситуации обязанности дебитора могут быть переведены на учредителей ООО или иных лиц, причинившим ущерб кредитору. Это называется субсидиарной ответственностью управленца-дебитора и учредителей данной фирмы.

Когда виновниками краха компании являются его учредители либо иные граждане, имеющие полномочия возглавлять это юридическое лицо или воздействовать на его трудовую деятельность, то при неплатёжеспособности данной компании эти лица могут подвергаться субсидиарному ответу по каждой обязанности дебитора.

К дополнительной ответственности могут привлекаться:

- Главное лицо компании-ликвидата.

- Участники её исполнительного органа.

- Собственник унитарной организации.

- Председатель ликвидационной комиссии компании-дебитора.

- Участники совета директоров.

- Вышестоящая правящая организация принципала.

- Прочие контролирующие ликвидата лица.

Контролирующим ликвидата лицом является субъект, имевший право в течении 24 месяцев до дня признания компании банкротом давать ей указания на исполнение или воздействовать на её деятельность иными способами.

Единственный учредитель — генеральный директор в 2 обществах

Законодательство не содержит запретов на занятие единственным участником ООО должности директора в 2 и более таких ООО. Но только один ТД в таком случае является основным. В остальных ООО директор должен оформлять ТД о работе по совместительству. На все договоры по совместительству распространяются правила гл. 44 ТК, в т. ч. норма о продолжительности рабочего дня не выше 4 часов (ст. 284 ТК) и норма о начислении зарплаты пропорционально установленному рабочему времени (ст. 285 ТК).

ВАЖНО! Норма о необходимости разрешения на работу по совместительству со стороны вышестоящего органа управления ООО, содержащаяся в ст. 276 ТК, на директора-учредителя не распространяется, поскольку находится в гл

43 ТК, а эта глава к данной ситуации не применяется.

Заметим, что большое количество одновременно занимаемых директорских должностей — это повод для проверки со стороны налоговой инспекции. Так, одним из критериев возможной недостоверности сведений, включенных в ЕГРЮЛ, является совмещение физлицом, занимающим директорскую должность, более чем 5 таких должностей в разных организациях (письмо ФНС от 3.08.2016 № ГД-4-14/14126@).

ООО с одним участником (он же директор) — это весьма распространенный в деловой жизни и удобный практический инструмент предпринимательства. Во избежание проблем с государственными контролирующими органами мы рекомендуем (на данный момент) заключать трудовой договор с директором в таком ООО. Перед созданием ТД с директором нужно оформить письменное решение единственного участника ООО о его назначении.

Таким образом, учредитель любой коммерческой компании может по своему желанию перейти на уплату налога на профессиональный доход, иначе говоря, стать самозанятым. Это позволяет ему не только легализовать дополнительный источник дохода, но и оказывать услуги своей организации

Важно, что при этом он вправе заниматься лишь той деятельностью, запрета на которую не установлено в п. 2 ст

4 закона 422-ФЗ.