Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Проблемы и пути решения проблем бюджетирования на предприятии

| Проблема | Решение |

| Долгое составление операционных бюджетов в подразделениях, что приводит к затягиванию сроков формирования основных бюджетов | Жесткая регламентация сроков сдачи бюджетов |

| Нет единой системы отчетных документов, что приводит к рассогласованию значений | Создание четкой методики формирования каждой строки во всех видах бюджетов |

| Сложности в согласовании бюджетов, отсутствие координации | Жесткий регламент со сроками и порядком согласования бюджетов на всех уровнях |

| Нет границ в составлении бюджетов, многие отделы формируют бюджет на отдел равный бюджету предприятия | Установка максимального значения, выше которого бюджет не будет согласован |

| Приоритет текущих целей над стратегическими | Принятие решений на основе стратегических целей, даже если приходится жертвовать текущими |

| Нет центров ответственности за исполнение бюджета | Утверждение центров ответственности приказом по предприятию и ознакомление с ним всех заинтересованных сотрудников |

Для просмотра ссылки необходимо нажать

Вход или Регистрация

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

ОперацияБДРБДДС

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Максимизация прибыли в условиях совершенной конкуренции

Супер практика: постоянство и дисциплина

В магии и прогнозировании нужно постоянно практиковаться для совершенства навыков и улучшения результатов. Финансовое планирование (БДР и БДДС) не являются исключением. Во всех успешных компаниях есть постоянный цикл планирования, управления и оценки результатов на еженедельном или ежемесячном горизонте.

С чего лучше начать? Идеально — с простого, но более регулярного. Например, еженедельно анализировать продажи и БДДС за прошлую неделю и делать план на следующую. Как правило, у компании достаточно информации, чтобы спрогнозировать результаты следующей недели, а главное, еще раз проконтролировать, что все помнят о ключевых задачах недели, и у них есть план действий по их выполнению.

А что в экономике с устремленностью к прибыли ?

Еще раз, чтобы контрастно прозвучало. Есть два взгляда на прибыль:

- прибыль – одна из многих экономических метрик деятельности компании

- прибыль – единственная цель бизнеса

Так что думает экономика про последнее утверждаемое?

Дело в том, что в экономике есть такая «теория статического равновесия» :

на практике принятие любого управленческого решения требует поиска необходимого баланса между доходностью хозяйственной операции и возникающим при этом риском.

Куча банкротств и экономических кризисов подтолкнули к попыткам объяснить, какого же хрена это не работает. Классики экономики нашли (придумали), обоснование этому в том, мотивация человека (так называемый стимул к получению прибыли бизнесмена) является объяснением его поведения и руководством, указывающим ему путь к тем или иным поступкам, По-русски, наверное, это должно звучать так:

Этот термин «стимул к получению прибыли» классики-экономисты сфантазировали для объяснения экономической реальности, которую не могла объяснить их теория статического равновесия. Проблема в том, что они никогда не приводили доказательств того, что такой стимул к получению прибыли действительно существует. То, что выше «сформулированое по-русски» свойственно всем бизнесменам – это не было никогда и ни кем из экономистов доказано и предлагается лишь принять на веру.

Так вот, не важно, существует стимул к получению прибыли у бизнесмена или не существует — это не имеет совершенно никакого отношения к его бизнес-поведению, поскольку, как само поведение, часто рационально, так существуют и оказывают существенное влияние на бизнес-решения много иных стимулов (опыт свой и чужой, команда бизнеса, действие регуляторов, ответная реакция рынка). И несмотря на то, что уже много десятилетий назад экономисты нашли совсем другое объяснение явлениям экономического роста, перемен и кризисов, которые раньше объяснялись в первую очередь этим стимулом, разнесенная далеко за пределы экономики ЭТА ХРЕНЬ – не прибыль, как таковая, а утверждение «все что делается – делается ради прибыли», будоражит сознания и продолжает убивать карьеры, прибыль, бизнесы

И несмотря на то, что уже много десятилетий назад экономисты нашли совсем другое объяснение явлениям экономического роста, перемен и кризисов, которые раньше объяснялись в первую очередь этим стимулом, разнесенная далеко за пределы экономики ЭТА ХРЕНЬ – не прибыль, как таковая, а утверждение «все что делается – делается ради прибыли», будоражит сознания и продолжает убивать карьеры, прибыль, бизнесы.

Недостатки бюджетирования

Рассмотрим основные недостатки системы бюджетирования на предприятии:

- неизбежный рост объем работы с бумажными документами. Бюджетирование обязательно подразумевает большие объемы работ с бумажными и электронными носителями в моменты составления бюджетов и осуществления контроля, а такие работы занимают значительную часть рабочего времени сотрудников;

- бюджеты не способны своевременно учитывать изменившиеся условия, а также не всегда прогноз оказывается достоверным;

- значительные затраты времени на процесс бюджетирования;

- сложность и финансовые затраты на систему бюджетирования;

- повышение нагрузки на сотрудников, что может вызывать конфликты, снижение производительности труда, что может негативно отразиться на финансовой ситуации предприятия с течением времени;

- отсутствие мотивационных установок у сотрудников при достижении целей бюджетов.

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность

предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

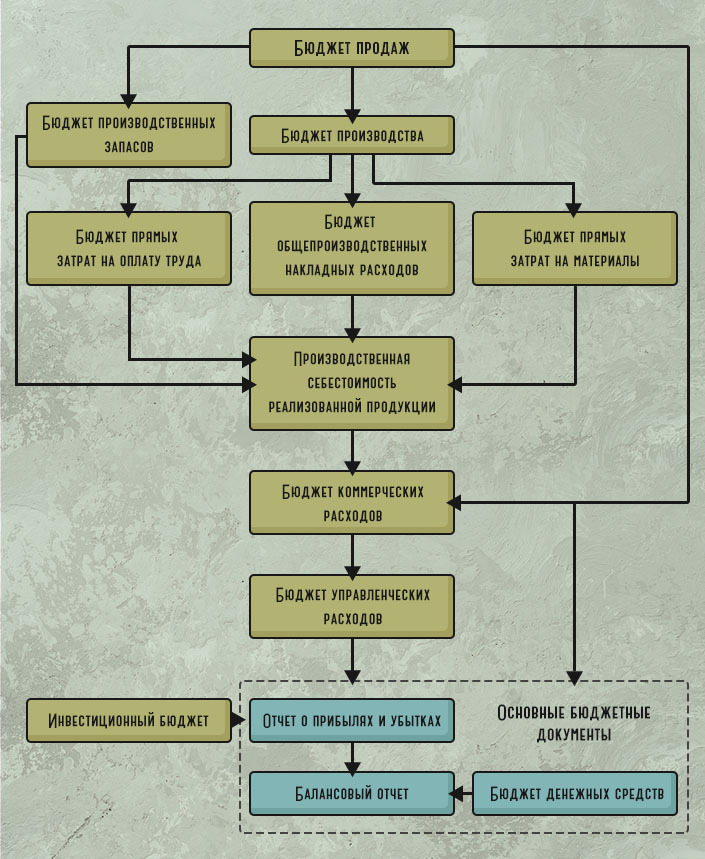

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

-

Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

-

бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает

составить остальные бюджеты организации. - бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

-

бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает

- Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

-

Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие

бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро

реагировать на изменения экономики.

Как автоматизировать процесс

Автоматическое налаживание процессов бюджетирования позволяет решить следующие проблемы:

- Отсутствие гибкой бюджетной системы. Автоматизация снижает издержки на корректировку бюджета при наличии внешних и внутренних преобразований в компании.

- Непрозрачность контроля бюджетов и их составления. Автоматическая система обеспечивает сквозной контроль над бюджетными процессами в компании.

- Высокую сложность бюджетирования. Специальные программы автоматизации просты в использовании и доступны специалистам.

Поэтому для эффективности и контроля составления бюджетов применяют автоматизированные программы.

Автоматизация процессов решает различные проблемы.

Что такое бизнес-цель?

Бизнес-цель – это главный фактор, побуждающий к выполнению, реализации проекта. Формирование цели происходит на стратегическом уровне, то есть цель связана с глобальными задачами и одновременно с самим проектом. Работать со стратегией – обязательно, ведь предприниматель переходит на тактический уровень. В этом случае цель «мельчает», предприниматель видит своей главной задачей просто создать продукт.

Если речь идет о подготовке к открытию бизнеса, то цель должна быть достаточно веской, чтобы предприниматель перешел к следующему шагу – формированию устава, технико-экономического обоснования.

Если бизнес уже функционирует, то предприниматель тоже сталкивается с необходимостью формулировать бизнес-цель. Например, если компания реализует проект по заказу нового оборудования, его монтажу, то цель формулируется так:

- неправильно: Цель проекта – покупка и установка оборудования;

- правильно: Цель проекта – устранение слабого места в процессе производства. Создание условий, которые позволяют выпускать необходимое количество товаров, удовлетворять спрос потребителей, занять определенную нишу на рынке.

Как правило, бизнес-цели формулируются в отдельном документе, который называется «Декларация целей». Туда записываются краткосрочные и долгосрочные цели организации, эта информация обязательно доносится до рядовых сотрудников. Когда сотрудники ознакомлены с целями, они получают дополнительную мотивацию для работы.

Цели составления бизнес-плана в зависимости от отрасли с примерами

Вы можете планировать реализацию своей идеи в различных сферах и в зависимости от этого главные цели и функции бизнес-плана будут отличаться. Рассмотрим этот факт подробнее с конкретными примерами.

При концепции производства товара основной внутренней целью будет расчет требуемых производственных мощностей и затрат, внешней – получение субсидий, поскольку именно на развитие данной отрасли чаще всего выделяются бюджетные ассигнования. Например, планируется производство пластиковой посуды. Первое, что заинтересует будущего собственника это, сколько максимально сможет будущий завод выпускать товара в день и сколько потребуется денежных средств.

Для отрасли общественного питания определяющее значение будет иметь исследование рынка и маркетинговые активности, поскольку основной фактор, определяющий их прибыль, будет привлечение максимального количества посетителей. Тогда, перед открытием ресторана высокой кухни, необходимо в первую очередь определить объем существующего спроса. То же самое относится и к любой другой сфере услуг, например, цели бизнес-плана открытия фитнес-клуба или гостиницы.

Реализация социального проекта, главной задачей которого является не получение прибыли, а решение социально значимой проблемы потребует в первую очередь проработки статьи расходов. Кроме того, для привлечения внимания к существующей проблеме потребуется запланировать проведение рекламной компании.

Поэтому составление бизнес-плана для предприятий различных отраслей будет иметь свои цели.

Также может отличаться и структура и последовательность разработки бизнес-плана инвестиционного проекта по пунктам, также в зависимости от поставленных целей.

Какие есть виды бюджетов

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

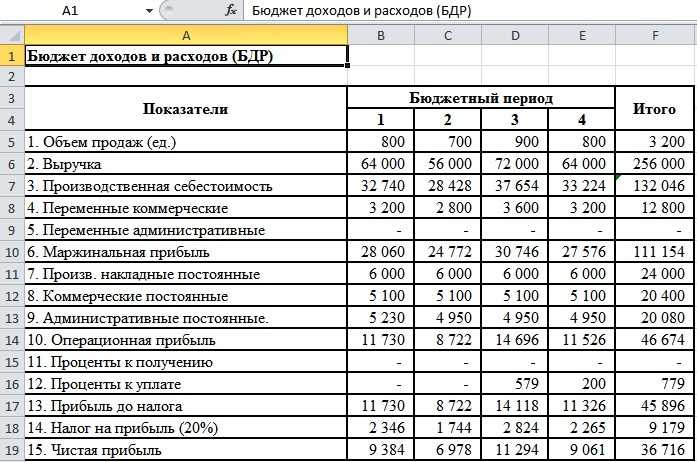

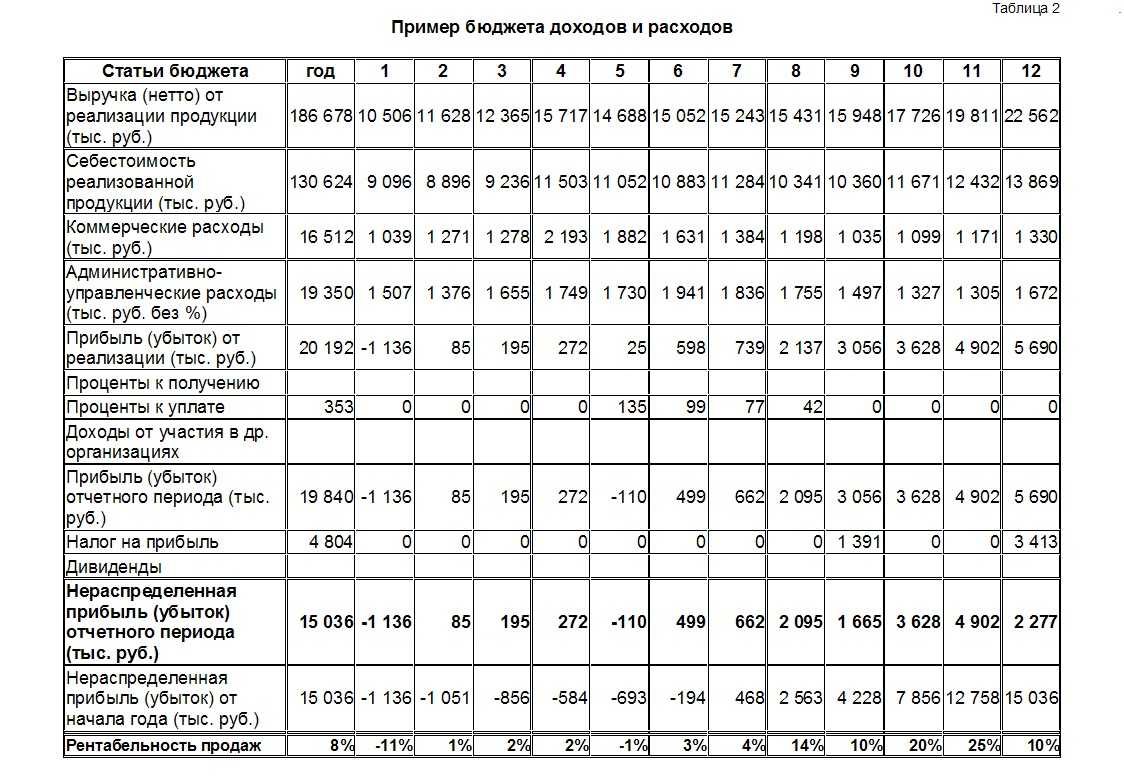

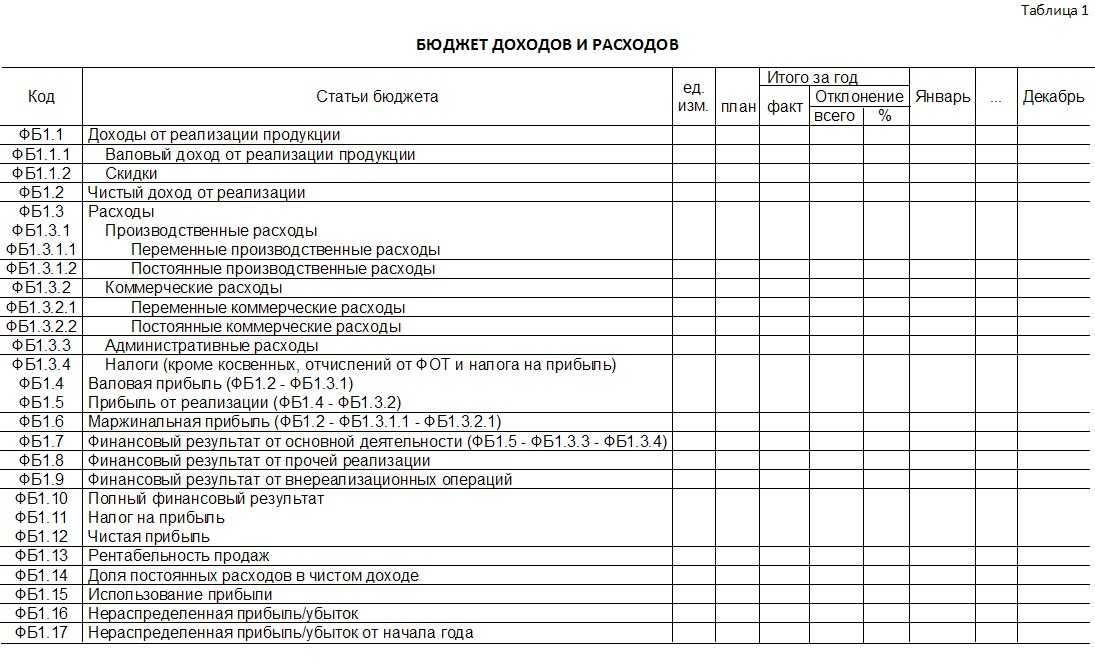

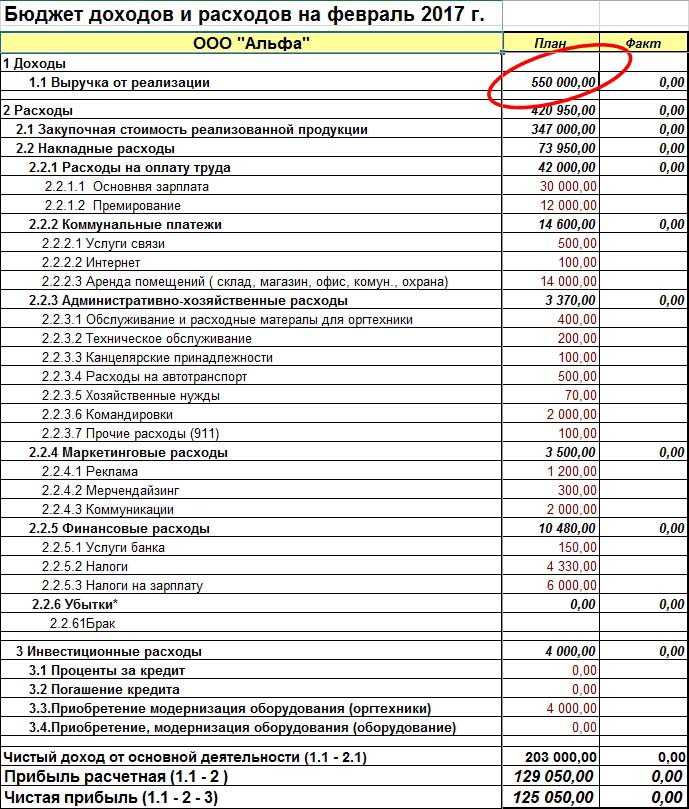

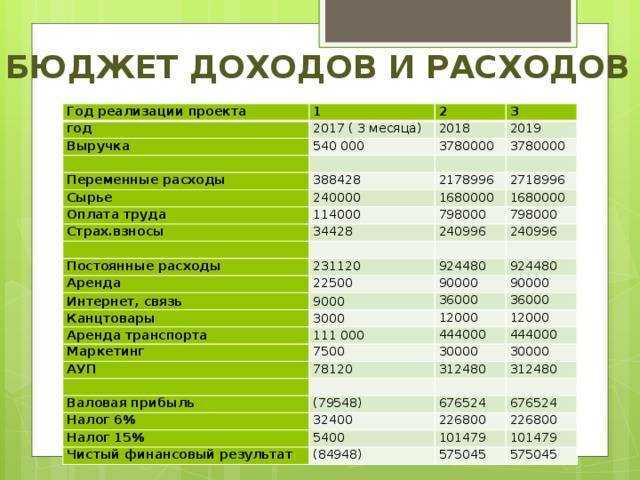

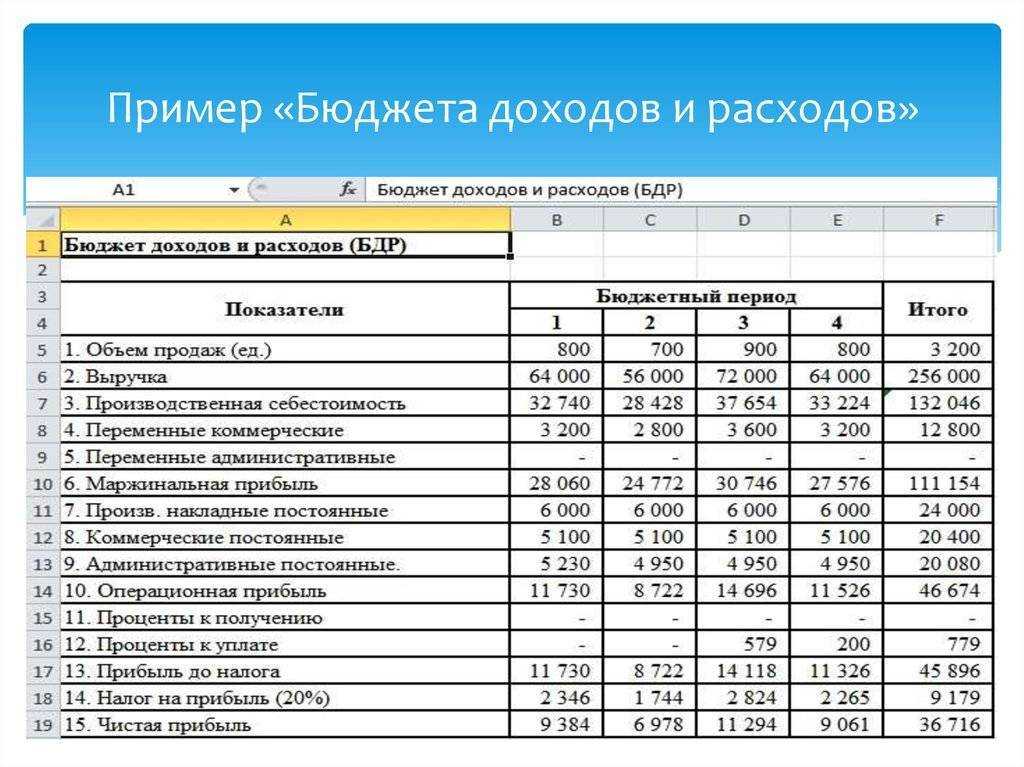

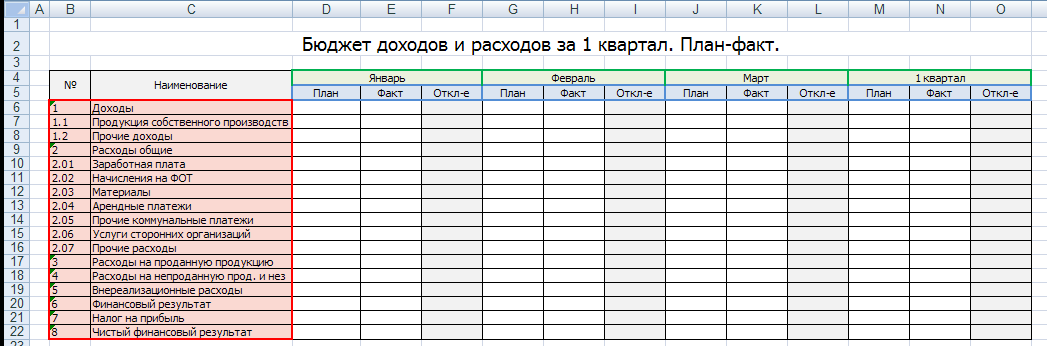

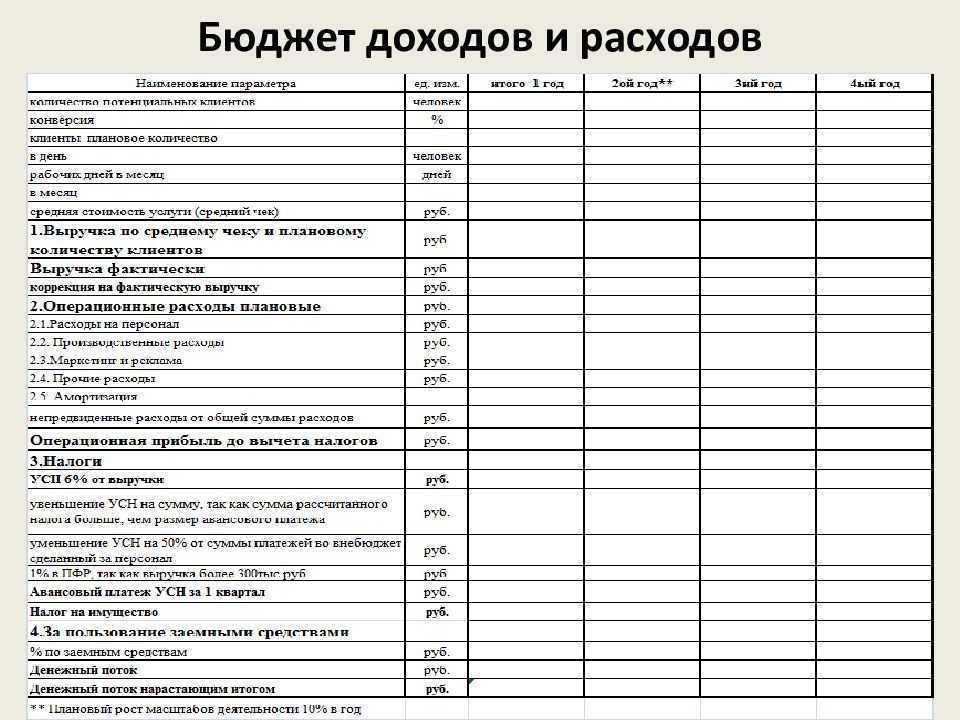

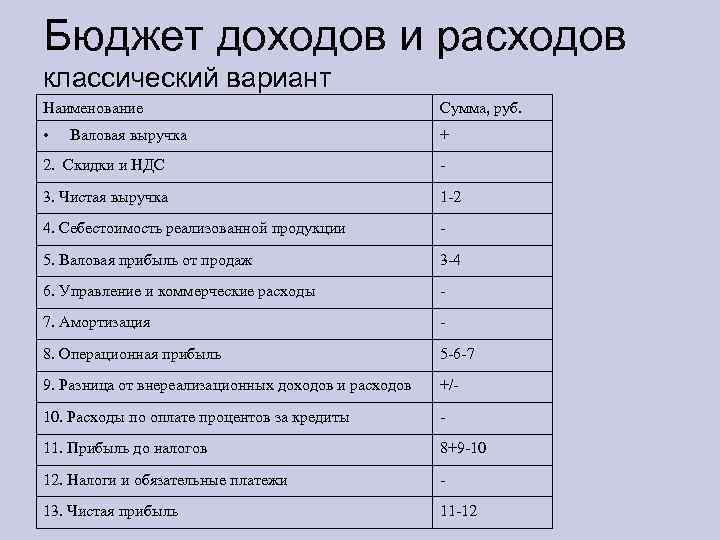

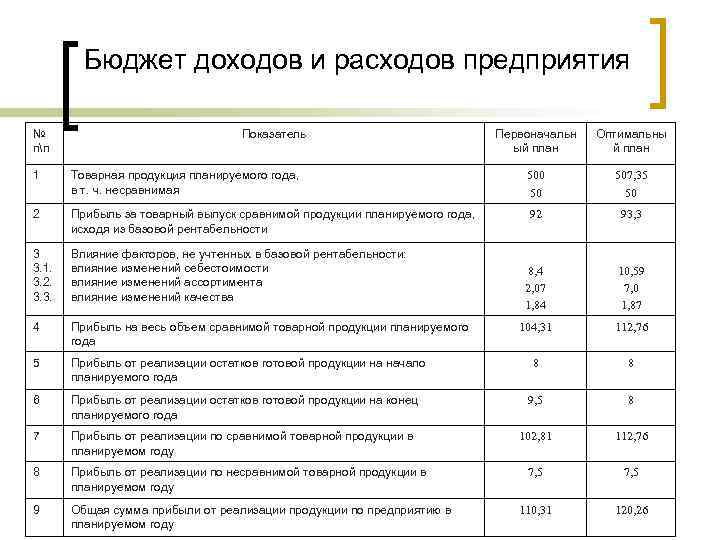

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность. Ведение документооборота

Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев. Оценка расходов и доходов

После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей. Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости. Вычисление валовой прибыли. Получается после вычета себестоимости. Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством. Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Бюджет состоит из всех затрат и прибыли.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

- Прогноз продаж. Составляется на основе статистических данных за предыдущие периоды. На будущий период делают прогноз с учетом ситуации на рынке, уровня цен у предприятия и конкурентов, сезонности и т.д.

- Бюджет производства. Должен быть направлен на то, чтобы объем производимой продукции перекрывал объем готовой и формировал запасы.

- Анализ запасов. Это сведения о объемах товаров, которые находятся на складах.

- Коммерческие расходы. Обуславливаются реализацией готовой продукции и носят переменный характер.

- Административные затраты. Направлены на содержание административного аппарата компании.

- Снабжение. Формируется из данных о запасах, продажах и производстве.

- Трата основного материала. Фиксируется исходя из информации о сырье и комплектующих.

- Заработная плата. Сотрудники, занимающиеся производством, получают оплату.

- Косвенные расходы на производство. Их предприятие несет для обеспечения должной работы.

- Себестоимость. Определяет фактическую стоимость единицы товара.

Для формирования БДР нужен прогноз продаж.

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

К ним относят:

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Затраты на производство, налоговые отчисления входят в список расходов.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

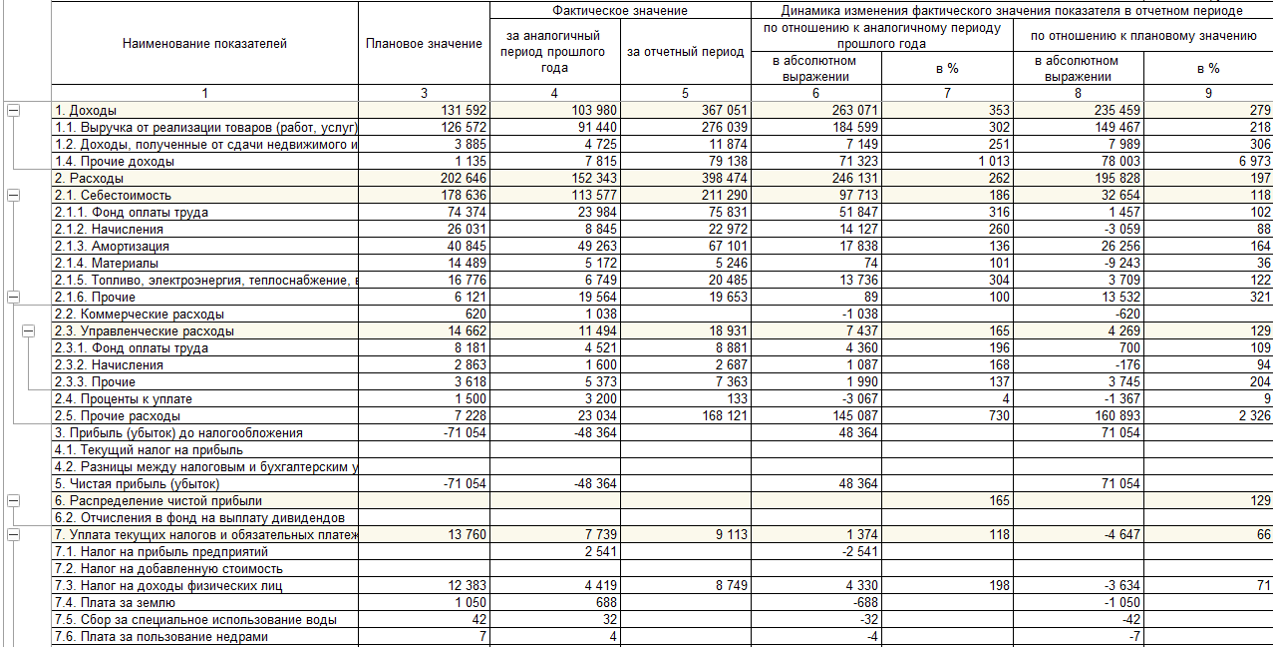

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

Оптимизация расходов

Для достижения своих финансовых целей нужно обеспечить как можно большую разницу между доходами и расходами. Это означает, что расходы следует сокращать, причем самыми разными способами.

Перечислим несколько вариантов сокращения текущих расходов.

- Учет расходов в программах учета личных финансов. Сегодня существует множество платных и бесплатных программ для этого, например, Easyfinance, «Дзен-мани», Expensemanager, CoinKeeper и др. Учет и контроль — основа управления личными финансами.

- Экономия на жилищно-коммунальных услугах. Конечно, если перед уходом из дома выключать электричество или компьютер, миллионов не сэкономить, но 10−15 тыс. рублей в год — вполне. А иногда даже больше.

- Связь. Сегодня мобильные операторы и интернет-провайдеры предлагают достаточно выгодные тарифы — просто выберите подходящий. Что касается международных и междугородных звонков, то использовать для этого Интернет гораздо дешевле.

- Питание. Откажитесь от полуфабрикатов.

- Одежда и обувь. Даже дизайнерские вещи можно приобрести по разумной цене, если посещать распродажи. Также хорошее время для приобретения одежды и обуви — конец сезона, когда вещи продаются с большими скидками.

- Транспорт: проездные билеты обходятся дешевле, чем ежедневная или еженедельная покупка талонов.

- Досуг и развлечения. Здесь все должно быть в пределах разумного: если отказ от хобби резко снижает качество вашей жизни, то экономия на нем может вызвать стресс. Этот вид расходов оптимизируйте обдуманно.

- Походы в магазин. Составляйте список покупок и строго следуйте ему. По разным оценкам, это позволяет снизить траты на 15−20%. Еще один способ снизить расходы — закупать все необходимое раз в неделю в оптовых магазинах, а не совершать мелкие покупки каждый день. Кстати, таким образом можно получить и дисконтную карту, а это дополнительная возможность сэкономить.

Способы оптимизировать расходы на содержание активов:

- подбор наименее затратных инвестиционных инструментов;

- выбор управляющих, банков, брокеров с наиболее привлекательными тарифами;

- рефинансирование кредита (касается в основном ипотеки);

- использование более дешевых кредитов на более долгий срок для покрытия массы краткосрочных кредитов с высокой ставкой (применимо для потребительских кредитов).

Для сокращения социальных расходов рекомендуется:

- оформить льготы и субсидии на квартплату, лекарства, транспорт, оплату отдыха (такое право имеют многодетные семьи, пенсионеры, инвалиды, дети без опеки родителей, малоимущие семьи и т. д.);

- оформить налоговые вычеты (лучше всего обратиться к ст. 218−221 НК РФ и изучить сайт www.nalog.ru).

Всего три категории расходов и доходов. Если вы посмотрите на них внимательно, то получите полную картину своего финансового положения, а также поймете, где можете оптимизировать поступления и траты. Но не ущемляйте себя слишком уж сильно и следите, чтобы в результате оптимизации не превратиться в Плюшкина, который экономит на всем и не инвестирует в свое развитие, здоровье и карьеру.

Как понять, на чем можно экономить, а на чем не стоит?

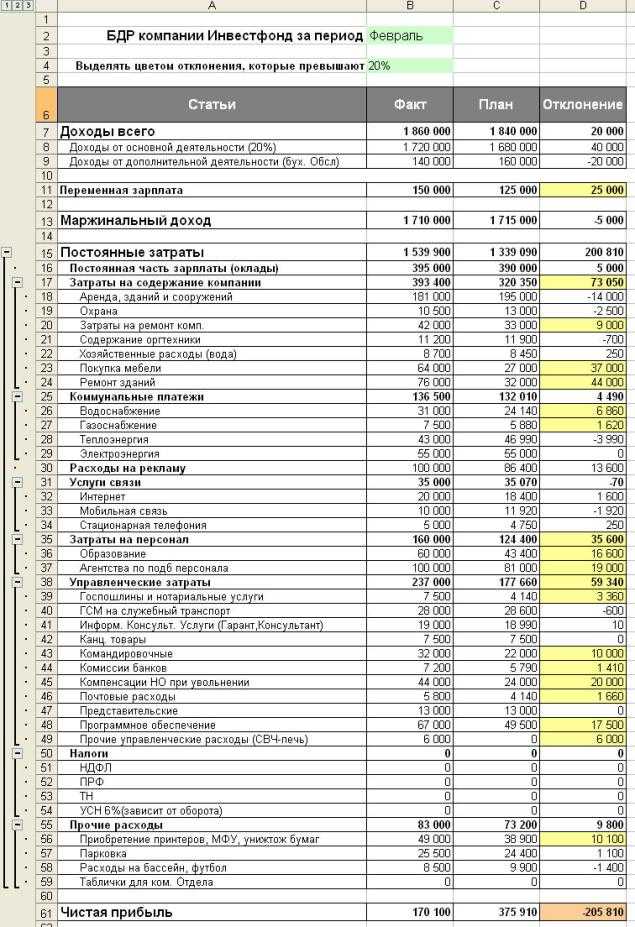

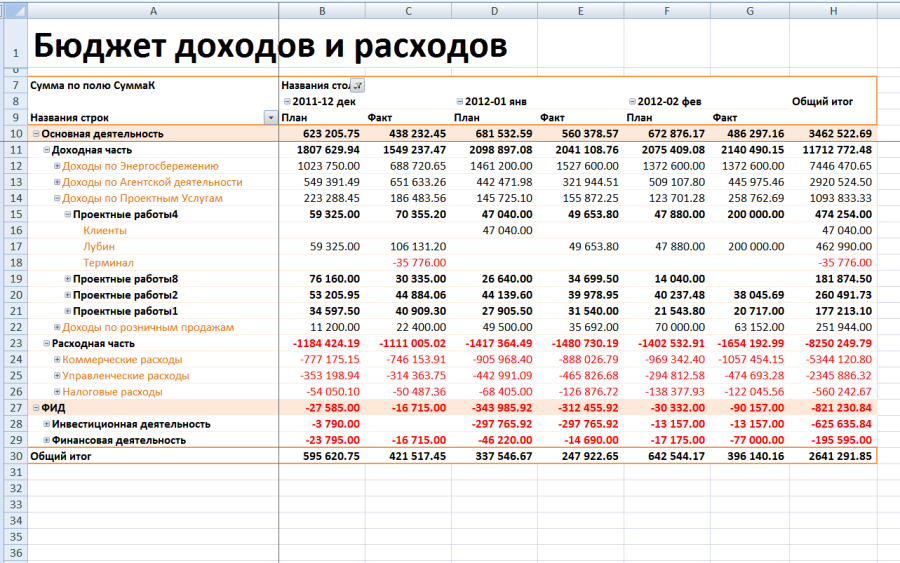

Какая деятельность лежит в основе составления БДДС

Акцент на затратах или результатах

Бюджет — это деньги, являющиеся источником корпоративной силы

В обоих случаях: когда выступаете и за бюджет, и против него, внимание фокусируется на затратах, не на результатах деятельности, так как затраты легко измерить, ими легко управлять и снижение их можно стимулировать. Результатами же деятельности, особенно там, где нет чистой прибыли, управлять трудно

Поэтому вы неизбежно измеряете уже то, что получили.

Из этого следует очевидный вывод, если основной показатель, по которому судят о том, как вы работаете, — достижение некоторых бюджетных цифр, они обязательно будут достигнуты. Предпринимаемое для этого снижение затрат может быть болезненным, однако само по себе это занятие сравнительно простое. Становится ли бизнес в целом лучше, если колл-центр снижает свои издержки, принося в жертву уровень обслуживания, маркетологи снижают объем рекламы или производственники реже начинают проводить техническое обслуживание — это в данном случае другой вопрос.

При нынешнем подходе к делу выход за установленные бюджетные цифры — надежный рецепт быстрого подрыва собственной карьеры, и наоборот, снижение затрат, даже если это порождает долгосрочные проблемы, по крайней мере дает менеджеру шанс продолжить сражаться за место под солнцем и завтра: сегодня его за это не уволят.

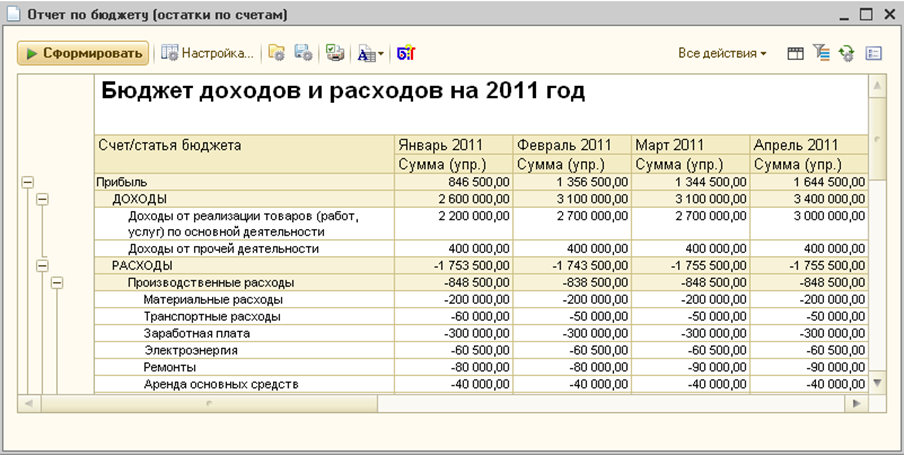

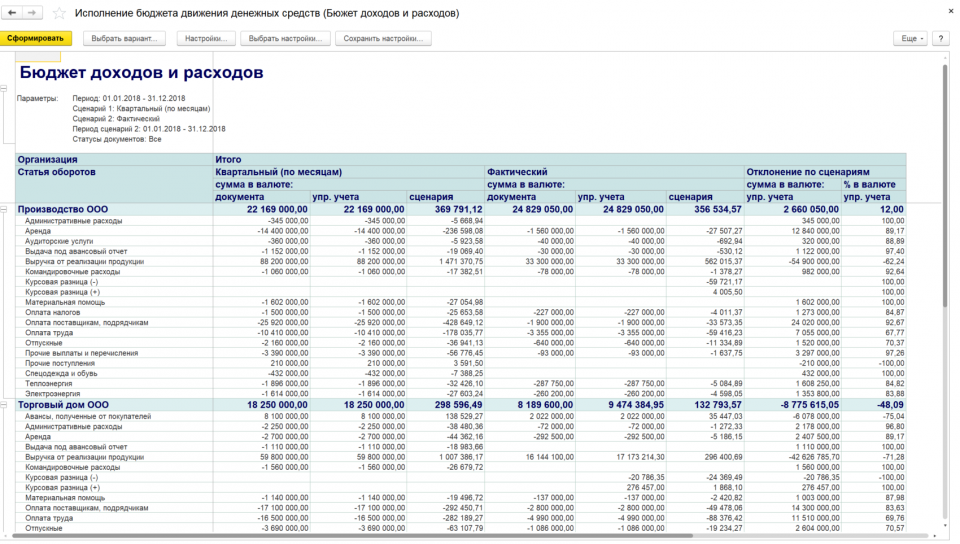

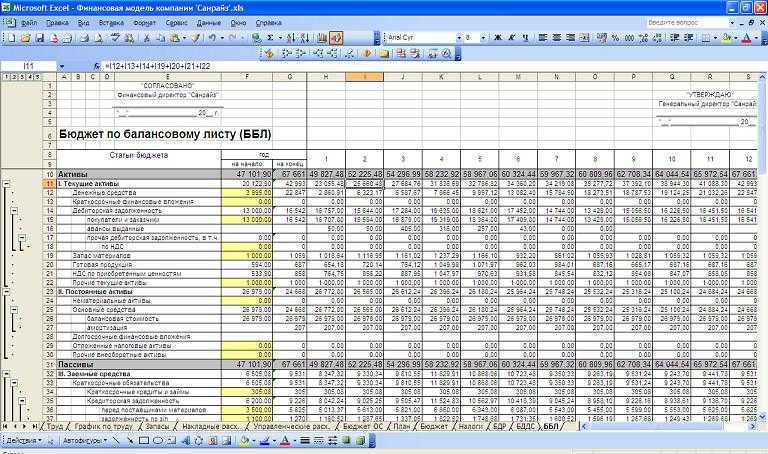

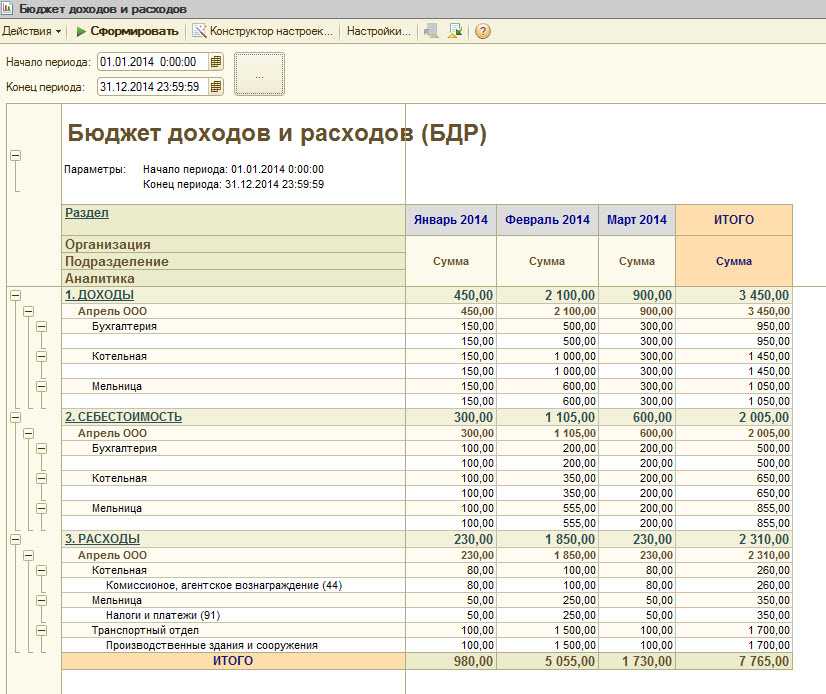

Виды и бланки отчетов в «1С»

Теоретические и практические аспекты управления расходами предприятия

Исходя из приведенного выше определения, следует, что расходом предприятия не может быть признано приобретение им основных средств (в данном случае лишь изменяется структура активов). Также это можно сказать и про погашение полученных ранее кредитов – сокращение активов предприятия нивелируется уменьшением его пассивов.

Расходы, так же как и доходы, подразделяются на связанные с основными видами деятельности и на прочие.

Расходы предприятия, вызванные ведением основных видов деятельности, включают в себя следующие разновидности затрат:

- материальные затраты на приобретение материалов, сырья, инвентаря и т.п.;

- затраты на оплату труда работников предприятия;

- отчисления на социальные нужды (в форме страховых взносов за работников и оказания им материальной помощи);

- амортизация, т.е. постепенное списание средств для замены в последующем основных средств предприятия;

- прочие затраты.

Прочими признаются расходы, которые вызваны оплатой временного владения имущества, выплатой процентов по взятым ранее кредитам, необходимостью возмещения причиненного предприятием ущерба, а также выплатой штрафов, пеней, неустоек, благотворительностью, проведению культурных, спортивных, развлекательных и иных мероприятий.

Стоит отметить, что при наступлении чрезвычайных ситуаций (например, стихийных бедствий, объявления военного положения и т.п.) может возникнуть необходимость осуществления, так называемых, чрезвычайных расходов.

Управление расходами предприятия в основном сводится к экономическому обоснованию их осуществления в заявленных размерах и к поиску способов их оптимизации, т.е. сокращения посредством отказа от ненужных статей расходов или их замены на менее затратные, а также пресечения возможности совершения необязательных расходов.

Проблемы и пути решения проблем бюджетирования на предприятии

| Проблема | Решение |

| Долгое составление операционных бюджетов в подразделениях, что приводит к затягиванию сроков формирования основных бюджетов | Жесткая регламентация сроков сдачи бюджетов |

| Нет единой системы отчетных документов, что приводит к рассогласованию значений | Создание четкой методики формирования каждой строки во всех видах бюджетов |

| Сложности в согласовании бюджетов, отсутствие координации | Жесткий регламент со сроками и порядком согласования бюджетов на всех уровнях |

| Нет границ в составлении бюджетов, многие отделы формируют бюджет на отдел равный бюджету предприятия | Установка максимального значения, выше которого бюджет не будет согласован |

| Приоритет текущих целей над стратегическими | Принятие решений на основе стратегических целей, даже если приходится жертвовать текущими |

| Нет центров ответственности за исполнение бюджета | Утверждение центров ответственности приказом по предприятию и ознакомление с ним всех заинтересованных сотрудников |

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Внутренние цели создания бизнес-плана

Цели создания бизнес-плана могут быть различны и подразделятся на внутренние и внешние.

Внутренняя выражается в необходимости оценки собственных знаний, понимания рынка и систематизации информации. Так как при реализации того или иного проекта инициатору необходимо получить большое количество информации, произвести расчеты и сделать выводы о целесообразности вложений.

К внутренним целям бизнес-плана относятся

- Формирование стратегии путем определения миссии и постановки задач, анализа возможных направлений развития и требуемых ресурсов, оценка и выбор оптимального варианта, расчет требуемого финансирования. Данная информация находит отражение в составляемом документе.

- Контроль процессов. Выступая основой функционирования будущей компании, бизнес-план позволяет определить отклонения и выявить их причины.

- Исследование рынка, его особенностей, конкурентной среды, предпочтений потребителей. Поскольку этот документ служит обоснованием необходимости реализации идеи, то в его состав включается маркетинговый план.

- Оценка возможностей предприятия, в том числе его производственных мощностей, кадровой обеспеченности. Позволяет ответить на вопрос, сможет ли при прочих равных условиях данная компания производить определенной количество товара или обслуживать поток клиентов.

- Прогнозирование прибыльности и сроков окупаемости. Проводимый в рамках этого документа расчет позволяет сделать это.

- Анализ эффективности вложений, поскольку рассчитываются такие показатели как срок окупаемости, рентабельность инвестиций, дисконтированный денежный поток, внутренняя норма доходности и др.

- Расчет требуемых затрат на строительство, закупку оборудования, содержание персонала, рекламные компании. Без составленного бизнес-плана учесть все виды расходов не просто.

- Выявить соответствие кадров требуемому уровню профессионализма, в противном случае поиск новых работников.

Таким образом, бизнес-план является неотъемлемым инструмент управления предприятием. Он позволяет спрогнозировать и учесть все существенные моменты.

Заключение

В заключении хочется еще раз заострить внимание на том, что внедрение автоматизированной системы бюджетирования необходимо осуществлять поэтапно:

- определение задач построения системы управления финансами;

- разработка методологии;

- сравнительный анализ программных продуктов;

- автоматизация;

- обучение пользователей;

- «обкатка» системы.

Также нужно напомнить, что программный продукт — это лишь инструмент, который помогает продуманной разработанной системе бюджетирования заработать, но он не может работать вместо нее.

Кроме этого, нужно отметить, что для внедрения автоматизированной системы бюджетирования нужно ставить реальные сроки, а не сроки «вчера». Необходимо помнить, что нереально внедрить эффективную систему бюджетирования за один месяц. Срок, конечно, зависит и от масштаба предприятия, от целей и поставленных задач, от того, своими силами или с привлечением внешних консультантов будет происходить внедрение, но ориентировочный минимальный срок внедрения автоматизированной системы бюджетирования — от четырех месяцев.

Версия для печати