Нюансы получения документа

Не все работающие россияне знают, что при увольнении с работы работодатель вместе с трудовой книжкой обязан выдать бывшему работнику справку № 182н, в которой расписаны все выплаты и величина среднего заработка за два последних года. Этот документ даёт право воспользоваться социальными выплатами в период нетрудоспособности. Отчисления за двухлетний прошедший период нужны для расчётов:

- больничных листов по болезни;

- оплаты декретного отпуска по рождению ребёнка и на период его воспитания.

Внешний вид и правила заполнения справки установлены законодательно и отклонения от формы недопустимы.

На сегодняшний день получить справку 182н через «Госуслуги» невозможно. За все производимые расчёты и отчисления, указанные в документе, ответственность несёт работодатель.

Необходимо знать, что в справке указывается только заработок, с которого начислялись взносы. Если работник сменил несколько мест работы, то для правильного начисления выплат потребуется представить документы с каждого места работы. Новый работодатель при расчётах будет оперировать данными двухлетней давности. Если справочка не была приложена к трудовой книжке, то работник имеет право в любое время обратиться к бывшему работодателю. Следует написать заявление по соответствующему образцу. В течение трёх дней справка должна быть выдана.

При формировании документа не учитываются следующие периоды:

- временной нетрудоспособности;

- беременности и ухода за ребёнком.

Исключаются из справочки разные виды материальной помощи.

Сведения, содержащиеся в документе о зарплате

В Приказе Минтруда даётся полная инструкция по заполнению справки и указываются требования самой форме. Документ включает следующие параметры:

- Данные о работнике.

- Сведения о работодателе.

- Перечень выплат по годам в разных местах работы.

- Указываются периоды временной нетрудоспособности и причины.

У уволившегося работника могут возникнуть в дальнейшем серьёзные проблемы по оплате больничных листов.

Сведения о зарплате

С января 2023 года компании сдают в ИФНС сведения о застрахованных лицах и суммах выплат и вознаграждений, начисленных в пользу физлиц.

Форма утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878.

Персонифицированные сведения о физлицах сдают ежемесячно не позднее 25 числа каждого месяца, следующего за истекшим.

Сдавать отчет ПСФЛ должны плательщики страховых взносов, производящие выплаты и иные вознаграждения, в том числе компании, ИП.

В отчете нужно показывать персональные данные всех застрахованных граждан и суммы выплат, начисленные в пользу каждого из них в отчетном месяце.

В отчет включают следующих физлиц, это:

-

сотрудники по трудовым договорам;

-

исполнители по ГПД;

-

исполнители по договорам авторского заказа;

-

авторы произведений по договорам об отчуждении исключительного права на РИД, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования РИД.

Если индивидуальный предприниматель не выплачивает доходы другим физлицам, отчет можно не сдавать. Однако это касается только ИП без сотрудников.

Если компании не выплачивают доходы сотрудникам, персональные сведения представлять нужно.

Разъяснения чиновников об отсутствии необходимости сдавать отчет ПСФЛ в отношении сотрудников, исполняющих свои обязанности безвозмездно, были отозваны.

Вначале ФНС отмечала, что лица, которые выполняют свои трудовые функции безвозмездно, к примеру, руководители или члены общественных организаций или НКО, и при этом в отношении них не начисляются взносы, относятся к неработающим.

В отношении неработающих лиц отчет ПСФЛ не представляется (письмо ФНС от 02.03.2023 № БС-4-11/2477@).

Однако Минфин с такой точкой зрения не согласился и обязал сдавать отчетность в любом случае (письмо Минфина от 24.03.2023 № 03-15-07/26016).

Включить человека в отчет нужно, даже если в отчетном периоде в его пользу не начисляли выплаты и вознаграждения. В этом случае строка 070 в электронном отчете остается пустой, а в бумажном заполняется прочерком.

Однако есть случай, когда персотчетность сдавать в ФНС не нужно. От этой обязанности компании освободили за последний месяц каждого квартала, то есть за март, июнь, сентябрь, декабрь.

Это связано с тем, что отчет ПФСЛ содержит показатели, которые идентичны данным в разделе 3 «Персонифицированные сведения о застрахованных лицах» РСВ.

Поэтому обязанность по представлению персонифицированных сведений о физлицах за последний месяц отчетных периодов по взносам считается исполненной.

Для удобства страхователей предусмотрено несколько способов подачи сведений – по ТКС, на бумаге (лично или по почте).

Но если у работодателя численность персонала более 10 человек, требуется сдавать персональные сведения только в электронной форме с использованием УКЭП по ТКС.

\правка с места работы

Утвержденной формы справки с места работы нет. Поэтому ее оформляют в произвольной форме.

Основание оформления – письменный запрос сотрудника, на который работодатель должен среагировать в течение 3 дней.

На практике в справке присутствуют следующие реквизиты:

-

сведения о компании – ее наименование, почтовый адрес, номер телефона, факса;

-

дата выдачи. Ее указывают в следующей последовательности – день месяца, месяц, год;

-

регистрационный номер справки, который может состоять как из цифрового, так и из буквенно-цифрового обозначения, в зависимости от принятой в компании нумерации;

-

место представления справки;

-

должность лица, подпись и расшифровка подписи. Как правило, справку подписывает руководитель компании или уполномоченный сотрудник. В случае если справка содержит данные о заработке, то дополнительно потребуется подпись главбуха или иного сотрудника бухгалтерии;

-

печать компании;

-

отметка об исполнителе.

При составлении справки можно руководствоваться ГОСТ Р 7.0.97-2016, утвержденного приказом Росстандарта от 08.12.2016 № 2004-ст.

В то же время объем сведений в справке может различаться в зависимости от цели ее составления. Эти сведения сотруднику желательно отразить в заявлении на выдачу справки.

Например, для назначения и выплаты единовременного пособия при рождении ребенка представляется справка с места работы другого родителя о том, что пособие не назначалось.

А справка иностранному сотруднику, представляемая в МВД при получении вида на жительство, должна содержать сведения о заработке лица.

https://www.klerk.ru/buh/articles/570131/

НДФЛ с доходов дистанционных сотрудников за границей

Напомним действующий порядок налогообложения доходов дистанционных сотрудников, работающих за границей (в трудовом договоре указано место работы за пределами РФ). Вознаграждение за выполнение трудовых обязанностей за пределами РФ относится к доходам от источников за пределами РФ (пп. 6 п. 3 ст. 208, ст. 226 НК РФ). Поэтому исчислять и удерживать НДФЛ с таких выплат в пользу сотрудника (резидента и нерезидента), работающего за границей, она не должна. С таких доходов сотрудник-резидент платит самостоятельно по ставке 13 (15) % (п. 1 ст. 224 и пп. 3 п. 1 ст. 228 НК РФ). Доход сотрудника-нерезидента вовсе не облагается НДФЛ в России (ст. 209 НК РФ).

С 01.01.2024 эти правила изменятся. К доходам от источников в РФ будут отнесены вознаграждение и иные выплаты дистанционным сотрудникам, которые заключили трудовой договор:

-

с российской организацией;

-

либо с обособленным подразделением иностранной организации, зарегистрированным в РФ (кроме обособленного подразделения российской организации, зарегистрированного за пределами РФ) (пп. 6.2 п. 1 ст. 208 НК РФ).

Иными словами, доходы дистанционных работников российских организаций облагаются НДФЛ в России, даже если сотрудник работает за пределами РФ. При выплате таких доходов работодатель должен исчислить, удержать НДФЛ и перечислить его в бюджет. При этом налог рассчитывается по ставке 13 (15) % независимо от налогового статуса сотрудника (резидент или нерезидент) (п.п. 3 и 3.1 ст. 224 НК РФ). Таким образом, даже если сотрудник приобретает статус нерезидента, его доход не пересчитывается по ставке 30 %. Соответствующие изменения будут отражены в программах 1С в новых релизах.

Отметим, что ТК РФ не регламентирует порядок заключения трудового договора с гражданином России, проживающим за пределами страны. Нормы ТК РФ не распространяются на граждан, проживающих и работающих в иностранном государстве. Федеральные законы и нормативные правовые акты РФ, содержащие нормы трудового права, действуют только на территории РФ (ч. 1 ст. 13 ТК РФ). Минтруд России разъясняет, что с такими лицами следует заключать договоры гражданско-правового характера (ГПХ). При этом должны учитываться запреты и ограничения, связанные с работой граждан других государств на территории соответствующего зарубежного государства (см., например, письмо Минтруда России от 09.09.2022 № 14-2/ООГ-5755).

При заключении договоров ГПХ с лицами, проживающими за пределами РФ, в большинстве случаев налоговый агент не должен удерживать НДФЛ. По таким договорам в 2024 году по-прежнему будет действовать следующее правило. Если физлицо является резидентом, оно платит налог самостоятельно по ставке 13 (15) % (п. 1 ст. 224 и пп. 3 п. 1 ст. 228 НК РФ). Доход исполнителя-нерезидента вовсе не облагается НДФЛ в России (ст. 209 НК РФ). Однако с 01.01.2025 эти правила изменятся для отдельных работ и услуг.

От НДФЛ освободили возмещение расходов дистанционного сотрудника в связи с использованием им для выполнения трудовых обязанностей оборудования, программно-технических средств, средств защиты информации и иных средств (собственных или арендованных). Такое возмещение освобождается от НДФЛ (п. 1 ст. 217 НК РФ):

-

в том размере, в котором оно предусмотрено для сотрудников трудовым или коллективным договором, дополнительным соглашением к трудовому договору либо иным локальным нормативным актом. В то же время необлагаемая величина ограничена. Предел составляет 35 руб. за каждый день дистанционной работы (т. е. дней явки по табелю рабочего времени);

-

либо в размере документально подтвержденных сотрудником затрат.

Это освобождение будет действовать с 01.01.2024.

Зачем нужна справка по форме № 182н?

Справка по форме № 182н всегда была актуальным запросом для получения необходимых справок. Она требуется в случае необходимости проверки трудового стажа и расчета пособий. Форма № 182н используется для предоставления информации о трудовой деятельности сотрудника в определенном периоде времени.

Зачем нужна справка по форме № 182н? Она необходима для получения информации о трудовом стаже сотрудника и расчета пособий, таких как пособие по временной нетрудоспособности и пособие по беременности и родам. Форма № 182н возможно лишь только для получения данных внешней организации о стаже работника. Форма № 182n — это универсальная статистическая форма для предоставления информации о выплатах и стаже, и она необходима для получения данных о стаже работника внешней организации. Справка по форме № 182н выписывается по запросу юридического лица и подписывается руководителем учреждения или уполномоченным им лицом. Она предназначена для подтверждения фактического стажа работника.

Запрос в СФР

Компании нужны данные о заработке сотрудника для оплаты первых 3 дней больничного за счет средств страхователя.

Поскольку с начала 2023 года справка 182н упразднена, по общему правилу получать данные о размере зарплаты работодатель должен в электронном виде, направляя соответствующий «Запрос сведений о заработной плате сотрудника» в СФР.

В настоящее время этот порядок не работает. Планировалось, что запрос компании смогут направлять в Соцфонд в апреле.

Однако запрос в СФР понадобится направлять не всегда. К примеру, если сотрудник компании в текущем году и в двух предшествующих годах не менял место работы, то все данные о выплатах в его пользу есть у работодателя. В таком случае запрос в Соцфонд не понадобится.

Но если сотрудник в предшествующие периоды трудился в других компаниях или совмещал работу на фирме и у иных работодателей, то компании потребуется подать запрос в СФР.

Так, по закону есть несколько вариантов оплаты больничного пособия для таких лиц, а именно:

-

только по основному месту работы. Сотруднику может понадобиться справка от работодателя, у которого он трудится по совместительству, о том, что в данной компании пособие ему не начислялось;

-

только по месту работы по совместительству. В этом случае сотрудник должен представить на работу по совместительству справки с основного места работы о том, что пособие он не получал, и о зарплате в расчетном периоде;

-

по обоим местам работы. При этом пособие исчисляется исходя только из выплат, начисленных работодателем по совместительству.

Что делать, если выданные справки отличаются от сведений ПФР?

Оказалось, что информация о доходах в справке 182н, выданной бывшим работодателем, не соответствует сведениям из ПФР. Тогда у руководителей возникает вопрос, как проводить расчет сотруднику пособия по болезни.

Несоответствие данных возможно в том случае, когда подчиненный за последние два года помимо основного места труда числился совместителем у другого работодателя. При расчете пособия нужно руководствоваться статьей №13 Федерального закона №255.

Согласно подпункта 2.1 пункта 2 данной части нормативного документа, в учет должны приниматься сведения от одного из бывших работодателей. Поэтому надо определять величину пособия по временной нетрудоспособности по полученной справке 182н.

Несоответствие информации может быть связано с ошибкой, допущенной бухгалтерией при заполнении формы. В этом случае нужно руководствоваться данными из выписки ПФР.

Таким образом, справка 182н требуется для расчета пособия по болезни, если сотрудник проработал на новом месте меньше двух лет. Ее необходимо брать у бывшего работодателя, в отделе бухгалтерии.

Если невозможно получить такой документ, тогда подается запрос в ПФР. Если у подчиненного за последние два года не было заработка, тогда расчет пособия по болезни ведут, исходя из величины МРОТ.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

Отмена справки с 01.01.2023

Справка по форме 182н, которая ранее была необходима для расчета пособий, будет отменена с 01.01.2023 года. Многие люди задаются вопросом, зачем нужно запрашивать эту справку и будет ли она нужна в будущем.

Справка по форме 182н считалась неотъемлемой частью документации, которую необходимо было предоставлять сотруднику для получения пособий. Она содержала информацию о заработке, перечисление платежей, подразделение и должность сотрудника. Такая справка была важна для правильного расчета пособий.

Однако, начиная с 01.01.2023 года, справка по форме 182н более не будет нужна. Это связано с внедрением электронной системы СФР №1, которая позволит автоматически расчитывать и выплачивать пособия без необходимости предоставления этой справки.

Таким образом, сотруднику больше не нужно будет заниматься запросом и получением справки по форме 182н для расчета пособий. Получение пособий станет проще и менее времязатратным процессом благодаря автоматическому расчету и выдаче пособий по новой системе СФР №1.

Ставка страховых взносов станет единой

Если предприятие ликвидировано

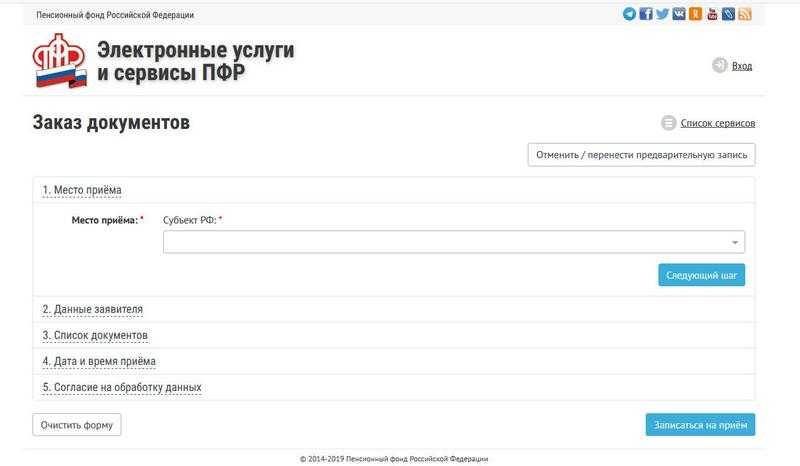

Затем зайти в «Личный кабинет» и выбрать вкладку «Заказа справок».

После этого система потребует подтверждения, что человек не робот. Затем следует авторизоваться через портал «Госуслуги». Для этого потребуется наличие идентифицированной учётной записи. После ввода логина и пароля система предложит заполнить заявление на выдачу справки.

Заполняя последовательно все поля выбрать из перечня документов необходимый вариант. Портал постоянно совершенствуется, но не во всех регионах доступны определённые услуги. Если в перечне документов нет необходимой справки, то её название следует вписать самостоятельно. Через некоторое время поступит сообщение о том, когда будет всё готово. В назначенный день необходимо с паспортом явиться и получить ответ на запрос. Если организация не сможет оказать услугу дистанционно, то следует записаться на приём в ПФР и лично посетить учреждение.

Всегда ли нужно отправлять запрос в СФР?

Вопрос о необходимости отправки запроса в СФР (Социальный фонд Российской Федерации) для получения справки 182н о заработке сотруднику актуален в 2024 году. Ответ на него зависит от конкретной ситуации и требований работодателя.

Справка 182н необходима для рассчета различных пособий, таких как пособия по временной нетрудоспособности, по уходу за ребенком, по беременности и родам, а также других социальных выплат. В ней указывается информация о заработке сотрудника за определенный период времени.

До 01.01.2023 года работодатель и сам сотрудник должны были отправить запрос в СФР для получения данной справки, однако в 2024 году с уведомлением Минтруда России была отменена необходимость отправки запросов сотрудником в СФР по справке 182н. Теперь работодатель самостоятельно отправляет запрос и получает справку.

Таким образом, в 2024 году сотруднику не обязательно отправлять запрос в СФР для получения справки 182н. Однако, в некоторых случаях работодатель может потребовать от сотрудника предоставить данную справку, поэтому необходимо уточнить правила и требования своего работодателя.

Справки 182н для расчета пособий: нужны ли в 2024 году?

Справки 182н являются важным документом для расчета социальных пособий. Однако, начиная с 01.01.2023 года, выдача и отправлять сотруднику справку в форме 182н может не потребоваться.

Однако, с введением новой системы расчета пособий в 2024 году, номер и форма справки 182н могут быть отменены. Вместо нее может быть разработана новая форма документа, которая будет подтверждать право на получение пособий.

Итак, нужно ли запрашивать и отправлять справку 182н в 2024 году? Пока точного ответа на этот вопрос нет. Возможно, сфр разработает новую форму документа или установит другие правила для подтверждения прав на получение пособий. Пока остается следить за новостями и обновлениями в этой области.

Образец оформления справки по форме 182н

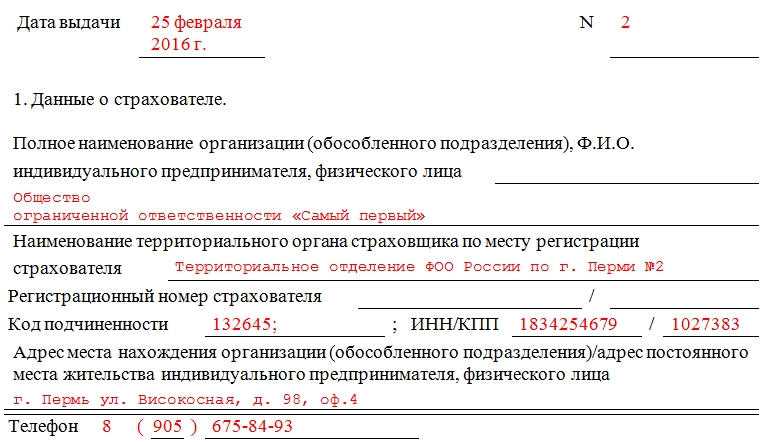

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

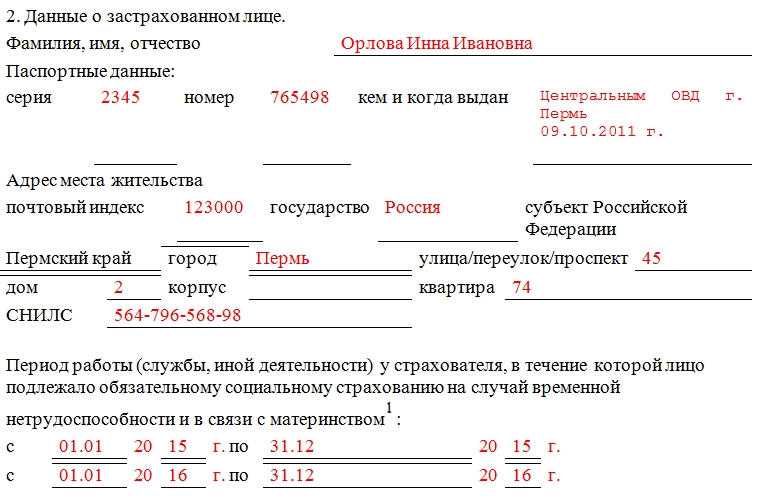

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

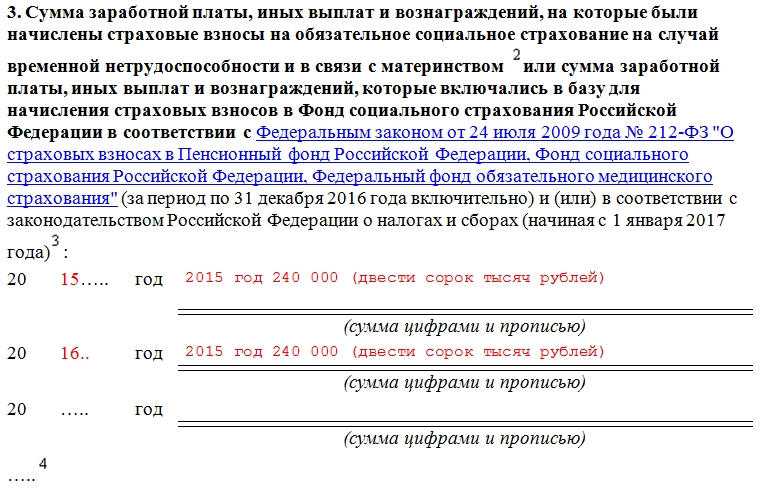

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

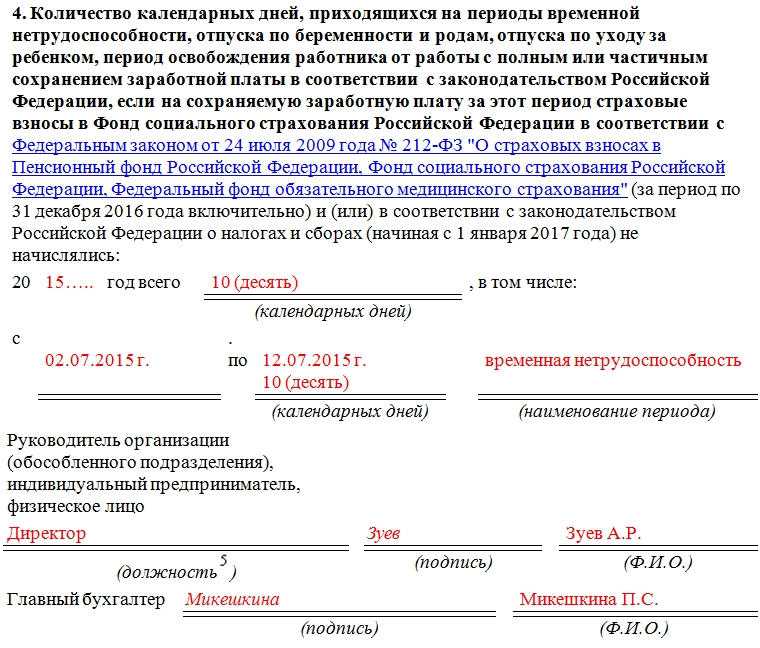

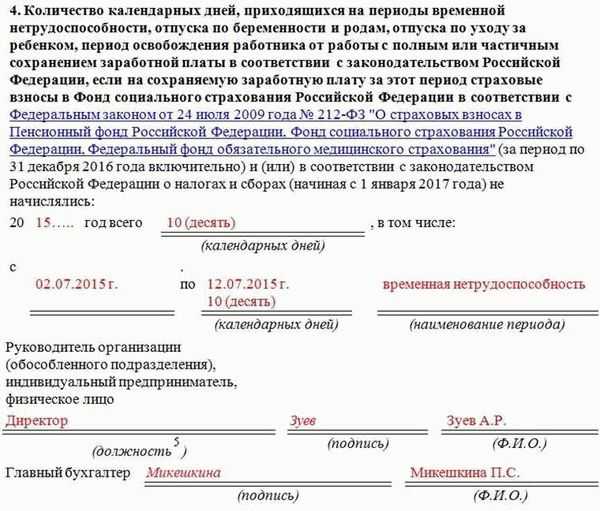

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Обязательна ли справка с предыдущего места работы для расчета больничного?

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

Сотруднику при увольнении в соответствии с действующим законодательством должна выдаваться справка по форме 182н. Она содержит сведения о доходах работника, с которых производились страховые отчисления.

В ней приводятся данные за последние два года труда подчиненного. Эту справку гражданин должен предоставить своему новому работодателю. Именно по ней будет производиться расчет пособия по больничному.

Не всегда сотрудники при увольнении получают такой документ. Нередко руководство забывает предоставить положенную справку 182н. Многие подчиненные даже не знают о существовании такого документа. Потребность в справке возникает в том случае, когда работник оформляет больничный в течении первых двух лет с момента устройства в компанию.

Если сотрудник утрачивает трудоспособность по причине болезни своей или близкого родственника по истечении этого периода, тогда расчет пособия проводится по среднему заработку на текущем месте работы.

После того, как стаж сотрудника на предприятии превысил два года, информация в справке 182н становится неактуальной.

Справка 182н в 2023 году

С начала 2023 года справку по форме 182н исключили из документооборота компаний и сотрудников. До этого времени такой документ следовало выдавать увольняющимся кадрам в последний день работы.

Справка 182н предназначалась для назначения больничного пособия по новому месту работы лица. Исходя из нее, работодатель получал данные о суммах заработка сотрудника за два предшествующих года.

В 2023 году в связи с объединением ПФР и ФСС справку упразднили.

Вначале предполагали, что новый Соцфонд должен получать данные, необходимые для назначения пособия за первые 3 дня болезни сотрудника, напрямую от налоговиков, которые, в свою очередь, должны получать сведения о заработках персонала от работодателей.

Для этого ввели новый вид отчетности, которую сдают работодатели в ИФНС – персонифицированные сведения о физлицах.

С первого января 2023 года работодатели обязаны до 25 числа каждого месяца сдавать этот документ в налоговое ведомство. В отчет о ПСФЛ включена информация о суммах заработка сотрудников.

Однако СФР получает эти данные только начиная с 2023 года. Сведения за 2022 год и ранее у него нет.

В связи с тем, что в 2023 году расчетный период для назначения больничного пособия состоит из 2022 и 2021 годов, работодатели начали назначать пособия исходя из МРОТ.

Поэтому на практике оказалось, что справку 182н для больничного отменили преждевременно и она до сих пор нужна сотрудникам.

Чиновники Роструда нашли выход из сложившейся ситуации. Они напомнили о положениях статьи 62 ТК, которые устанавливают обязанность выдачи компаниями документов, связанных с работой, по заявлению физлиц.

Если сотрудник в письменном виде подаст запрос на выдачу справки 182н при увольнении, работодатель в течение 3 дней обязан этот документ выдать.

С начала 2023 года для назначения и выплаты пособий компания обязана передавать данные, подписанные УКЭП, в информационную систему «Соцстрах».

Такая обязанность следует из пункта 22 правил, утвержденных постановлением Правительства от 23.11.2021 № 2010.

Из них следует, что работодатели в течение 3 рабочих дней со дня получения данных о закрытии ЭЛН по запросу СФР должны разместить в его информационной системе в том числе сведения о суммах выплат и иных вознаграждений в пользу сотрудника, которые включались в базу для начисления взносов на ОСС в связи с ВНиМ, за расчетный период у данного страхователя и (или) у другого страхователя, если в расчетном периоде застрахованное лицо работало у другого работодателя, с разбивкой по годам расчетного периода.

Соцфонд не видит нарушения в том, что если в подаваемых страховщику данных для назначения и выплаты пособия компания укажет зарплату и иные выплаты на основании справки 182н, которая была выдана до 1 января 2023 года.

Об этом представители СФР сообщили в письме от 21.02.2023 № 19-20/26411.

Выдача справки сотруднику

Зачем нужна выдача справки сотруднику? Справка 182н содержит информацию о заработке работника в течение года и необходима для расчета различных видов пособий. Она является основой для определения размера выплат пособий, поэтому ее предоставление является обязательным требованием.

Однако, с 01.01.2023 года возможно отмена обязательной выдачи справки 182н сотрудникам в СФР. Возможно, ее отправка не будет требоваться, и это будет упрощать процедуру предоставления пособий.

Всегда рекомендуется уточнять информацию у компетентных органов и следить за обновлениями в законодательстве. Возможны изменения в требованиях к выдаче справки, поэтому необходимо быть в курсе последних изменений и действовать согласно актуальным инструкциям.

Как посчитать, если бумаги нет?

Важно знать, как производится расчет периода временной утраты работоспособности, если нет формы 182н. Для руководителя предприятия эта информация позволит проконтролировать правильность определения величины пособия ответственным сотрудником. Работнику, понимание алгоритма расчета больничного, даст возможность проверить, в полном ли объеме ему была начислена причитающаяся сумма

Как рассчитать больничный, если нет справки с предыдущего места работы, зависит от сложившейся ситуации:

- стаж сотрудника не прерывался. За последние два года до ухода на больничный подчиненный получал доход, с которого уплачивались страховые взносы. Тогда следует попросить его взять у бывшего работодателя справку по форме 182н. Если это не представляется возможным, тогда руководитель предприятия должен по заявлению подчиненного подать запрос на получение необходимых данных в ПФР;

- страховой стаж сотрудника был прерван, за последние два года не начислялись денежные выплаты, с которых уплачивались взносы в госфонды. Тогда расчет среднего заработка будет вестись по МРОТ. С января 2019 года минимальный размер оплаты труда равен 11280 рублей.

Порядок и особенности расчета пособия по болезни приведены в седьмой статье Федерального закона России №255. Тут отмечена зависимость выплаты, от страхового стажа сотрудника.

Согласно данному положению законодательного акта, если подчиненный отработал 5-8 лет, тогда ему положена выплата по болезни в размере 80% от среднего дохода. Если стаж составляет менее 5 лет, тогда начисляется 60% от заработка. Пособие в полном размере средней зарплаты выдается подчиненным, которые вели трудовую деятельность более 8 лет.

Пример расчета

Комаров Виктор Петрович имеет страховой стаж 7 лет. С 2016 по 2018 года он по неизвестной причине не работал. В феврале 2019 года он решил возобновить свою трудовую деятельность, устроившись в компанию «Каска» на должность менеджера по продажам. Спустя неделю работы он заболел и оформил больничный лист на 4 дня.

Алгоритм расчета пособия по временной нетрудоспособности Комарова В.П. приведен ниже:

- нужно узнать среднедневную заработную плату. Поскольку данных о доходах сотрудника за последние два года нет, то расчет будет вестись, исходя из значения МРОТ. Чтобы узнать средний заработок за день, требуется величину МРОТ умножить на 24 месяца и поделить на 730 дней в отчетном году: (11280х24):24=370,85 рублей;

- далее необходимо определить размер пособия по болезни. Для этого нужно среднедневной доход умножить на количество дней нетрудоспособности, а затем рассчитать процент от заработка, который соответствует страховому стажу. Размер пособия для Комарова В.П. составит 370,85х4х80%=1186,72 рублей;

- на руки Комаров В.П. получит меньшую сумму денег, после налоговых вычетов.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Надо учитывать, что пособие по больничному облагается НДФЛ.

Как направить запрос в ПФР?

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Если нет справки с предыдущего места работы для расчета больничного, бывший руководитель отказывается выдавать подобный документ, тогда необходимую информацию получают из Пенсионного фонда.

Для этого в данную организацию нужно направить запрос

Важно понимать, как правильно оформить такой документ. Направлять запрос должен директор компании

Сотруднику надо подать в администрацию фирмы заявление с просьбой о получении в ПФР информации о своем заработке за последние два года. Составляется такой документ в свободной форме.

После рассмотрения заявления подчиненного руководство предприятия дает указание секретарю либо сотруднику бухгалтерского отдела составить запрос в Пенсионный фонд. Такой документ оформляется на специальном бланке, утвержденном приложением первым к приказу Минздравсоцразвития РФ №21н от 24 января 2011 года.

В запросе необходимо отразить следующую информацию о работнике:

- имя, отчество и фамилию;

- паспортные данные;

- СНИЛС.

Также нужно отметить наименование предприятия, данные о заработке подчиненного о котором необходимо получить сведения. Документ подписывает руководитель компании.

Образец запроса в ПФР можно скачать здесь.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!