Работаем с кредиторами

Комиссия ответственна за выплаты кредиторам положенных им сумм. Это производится из утверждённого баланса. Выплаты можно начинать уже в тот день, когда баланс утвердили. Исключение – это пятая очередь, то есть такие лица, кому положено оплачивать требования только через месяц с момента утверждения баланса.

По закону при ликвидации кредиторские требования удовлетворяют в следующей последовательности:

- сперва тем, перед кем у фирмы были обязательства, связанные с вредом здоровью, жизни (происходит это путем капитализации платежей);

- далее выплачивают выходные пособия, включая положенные по контрактам, авторским договорам;

- обязательства, имеющие в качестве обеспечения имущество фирмы;

- задолженности перед бюджетом, внебюджетными фондами;

- пятая очередь кредиторов, выполнение обязательств перед которыми регулируется законами страны.

Для каждого следующего этапа время приходит только тогда, когда удалось полностью рассчитаться с предыдущей ступенью. Если имущества оказалось недостаточно, тогда его делят пропорционально задолженности и распределяют между теми кредиторами, которых нужно удовлетворить.

Комиссия может попытаться увильнуть от исполнения обязанностей перед кредиторами. В этом случае кредитор направляет заявление в судебную инстанцию. Суд может постановить, что следует удовлетворить кредиторские требования, используя для этого то имущество, которое пока еще осталось у фирмы. Впрочем, есть вероятность, что кредитор направил заявление с опозданием. То есть кредиторская комиссия объявила срок для подачи претензий, он прошел, кредитор не объявлялся, но спустя некоторое время вспомнил, что ему должны, и пришел через суд требовать свои деньги. Здесь действует закон, в народе именуемый просто – «кто первый встал, того и тапки». То есть опоздавшему полагается только то, что останется после покрытия кредитов перед теми, кто вовремя заявил о долгах.

Обращения в суд о назначении процедуры распределения обнаруженного имущества ликвидированного юридического лица

После ликвидации юридического лица может возникнуть ситуация, когда его имущество останется без владельца. В таких случаях необходимо обратиться в суд с запросом о назначении процедуры распределения обнаруженного имущества. Рассмотрим, как и кто может инициировать эту процедуру и какие права имеют лица, имеющих право на обращение в суд.

Обращение в суд о назначении процедуры распределения обнаруженного имущества ликвидированного юридического лица может быть инициировано как самими заинтересованными лицами, так и другими лицами, которые обладают информацией об обнаруженном имуществе. Кто может обратиться в суд о назначении процедуры распределения обнаруженного имущества? Процедуру назначения в суд может инициировать:

- кредиторы ликвидированного юридического лица;

- участники ликвидированного юридического лица;

- акционеры ликвидированного юридического лица;

- члены ликвидационной комиссии;

- государственные органы и органы местного самоуправления;

- иные заинтересованные лица.

Суд, рассматривая обращение об организации назначения процедуры распределения имущества ликвидированного юридического лица, принимает решение о назначении такой процедуры по своему усмотрению. Однако, если суд установит, что имущество должно быть распределено, то он обязан провести процедуру распределения имущества ликвидированного юридического лица с учетом интересов заинтересованных лиц.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Как быть с налогами

Налогообложение при распределении активов между участниками ООО регулируется ст. ст. 209, 210 НК РФ. Доходы в денежной и натуральной форме, которые получает учредитель общества, облагаются налогами.

Учёт доходов от участия

К доходам участников ликвидируемой организации относится только имущество, стоимость которого больше вклада участника в уставной фонд.

Взыскание налога на НДФЛ осуществляется после того, как выполняется расчёт размера НДФЛ исходя из доли собственника. При начислении налога учредитель получает уведомление.

Учёт НДС с дохода от участия

Уплата НДС при передаче материальных ценностей участникам осуществляется в случае, если стоимость распределяемого имущества превышает сумму первоначального вклада собственника. НДС начисляется только на полученную разницу, а учредитель получает счёт для уплаты налога.

Таким образом, если сумма полученных активов не превышает размер первоначального взноса учредителя, НДС не начисляется. А также это касается передачи участникам акций и денежных средств.

При ликвидации ООО распределение оставшейся части имущества между собственниками осуществляется в обязательном порядке. Стоит помнить, что выполнить передачу активов нужно до окончания процедуры закрытия ООО. Ответственность за правильность выполнения всех процессов несёт ликвидатор предприятия.

В какой момент можно распределять имущество

Перед разделом имущества при ликвидации ООО должно рассчитаться с работниками, госорганами и контрагентами. Для этого оформляется промежуточный ликвидационный баланс, в котором отражаются все активы и размер задолженностей, требующих погашения. К этому шагу приступают только после официального подписания решения и подачи сведений о ликвидации ООО на Федресурс. Данный этап ни в коем случае нельзя пропускать, поскольку из-за этого организация получит штраф и не сможет завершить процесс прекращения деятельности.

После составления ПЛБ можно рассчитаться с контрагентами и распределить имущество между участниками

Важно выждать срок не менее 2 месяцев с даты размещения в Федресурсе, поскольку это минимальный период времени, установленный законодательством для предъявления требований со стороны кредиторов. Больший срок возможен, меньший — нет

Как только срок подошел к концу, новые требования никто предъявить не может и можно распределять оставшееся имущество.

Сроки осуществления возврата

В законодательстве не указаны конкретные сроки процедуры, она может длиться от шести месяцев до нескольких лет.

Период выплаты долей зависит от многих факторов:

- количество заимодателей, заявивших свои требования;

- суммы выдвинутых претензий.

Единственный срок, который необходимо соблюдать – это период после размещения сообщения в «Вестнике госрегистрации» для принятия претензий. Этот срок составляет 2 месяца.

Чтобы избежать затягивания процесса упразднения на несколько лет и начать возврат долей собственникам как можно раньше, следует тщательно подготовиться к закрытию фирмы. Не нужно забывать, что большие суммы задолженностей могут привести к расходованию средств УК. В таком случае учредители могут потерять вложенные в компанию средства.

Что, как и о чем?

О том, каким образом инициируется и организуется добровольная ликвидация, рассказывают федеральные законы, посвященные ООО, АО, некоммерческим организациям и особенностям их деятельности. Есть ФЗ, регламентирующий порядок регистрации ИП, ЮЛ. В нем расписаны процедуры, проводимые в связи с ликвидацией организации.

Как правило, основаниями для такого мероприятия становятся:

- нерентабельность рабочего процесса;

- достижение результатов, ради которых предприятие организовывалось;

- потеря интереса к предприятию у его организаторов;

- состояние активов;

- переход временных рамок, задуманных для предприятия.

Имущество может быть передано другому юридическому лицу

В случае ликвидации анонимного общества, его имущество может быть передано другому юридическому лицу по решению учредителей или суда. Такое передача имущества может осуществляться в порядке продажи, аренды или дарения.

Для передачи имущества другому юридическому лицу, обычно проводится процедура аукциона или торгов, на которых заинтересованные лица могут выставлять свои предложения. За результатами аукциона или торгов составляется протокол, который становится основанием для оформления перехода прав на имущество.

Таким образом, имущество анонимного общества после его ликвидации может быть сохранено и передано другому юридическому лицу, которое сможет использовать его в рамках своей деятельности.

| Процедура передачи имущества: | Описание: |

|---|---|

| Принятие решения учредителями | Учредители анонимного общества могут принять решение о передаче имущества другому юридическому лицу. |

| Принудительное исполнение решения суда | Суд может принять решение о передаче имущества другому юридическому лицу в случае непринятия такого решения учредителями. |

| Проведение аукциона или торгов | Для передачи имущества проводятся аукционы или торги, на которых заинтересованные лица могут выставлять свои предложения. |

| Оформление перехода прав | На основании результатов аукциона или торгов, составляется протокол, который становится основанием для оформления перехода прав на имущество. |

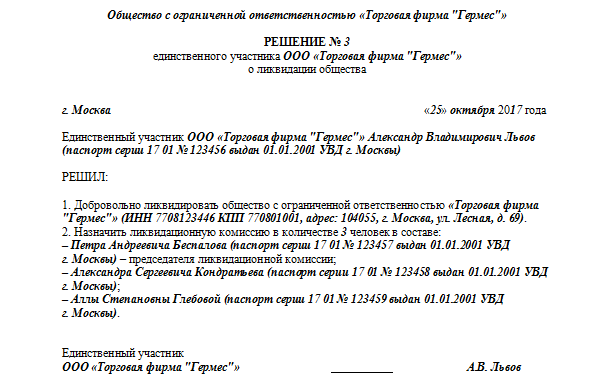

Как произвести ликвидацию ООО с единственным участником: пошаговая инструкция

С учетом принятого решения о прекращении деятельности должна оформляться форма Р15001. Что данная форма получила правовой статус, необходимо заверить ее у нотариуса. Форма позволяет проинформировать о прекращении деятельности и о назначении ликвидатора. Если имеет место самостоятельная ликвидация, то при подаче документации в качестве заявителя будет один единственный учредитель общества.

Составлять представленный баланс предстоит также по прошествии 2 месяцев с момента публикации. В этом балансе должна содержаться вся информация о долгах организации, ее активах материального или денежного характера. После этого, основываясь на форму Р15001, необходимо заполнить уведомление о представленном балансе. Этот баланс передается в налоговую. Какие документы нужны для закрытия ИП расскажет этот материал.

Как зарегистрировать имущество, полученное в результате распределения долей ООО

Некоторые объекты подлежат обязательной государственной регистрации или постановке на учет в определенных органах. Так, например:

- если после распределения долей участник получил недвижимый объект, то он должен зарегистрировать его в Росреестре;

- транспорт следует поставить на учет в МРЭО ГИБДД.

В качестве документа-основания будет выступать бумага, которая приписывает получение права собственности, например, акт о распределении долей или решение единственного учредителя.

Если права кредиторов будут ущемлены, например, данные о ликвидации фирмы не будут опубликованы должным образом, они смогут обжаловать право собственности, а также регистрационные действия.

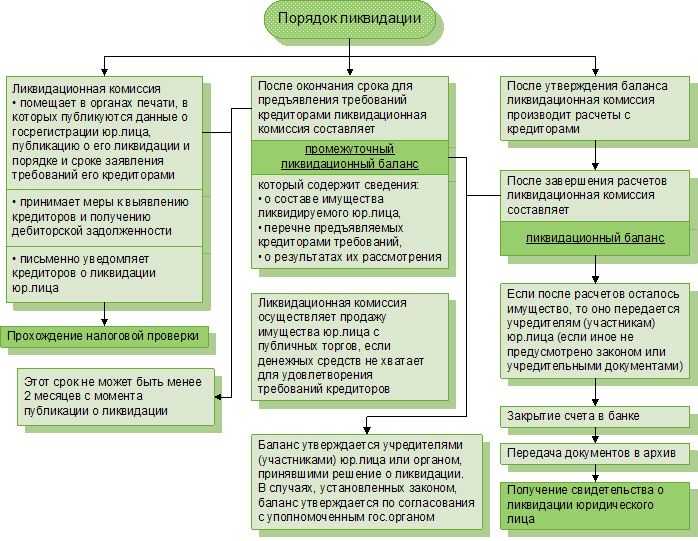

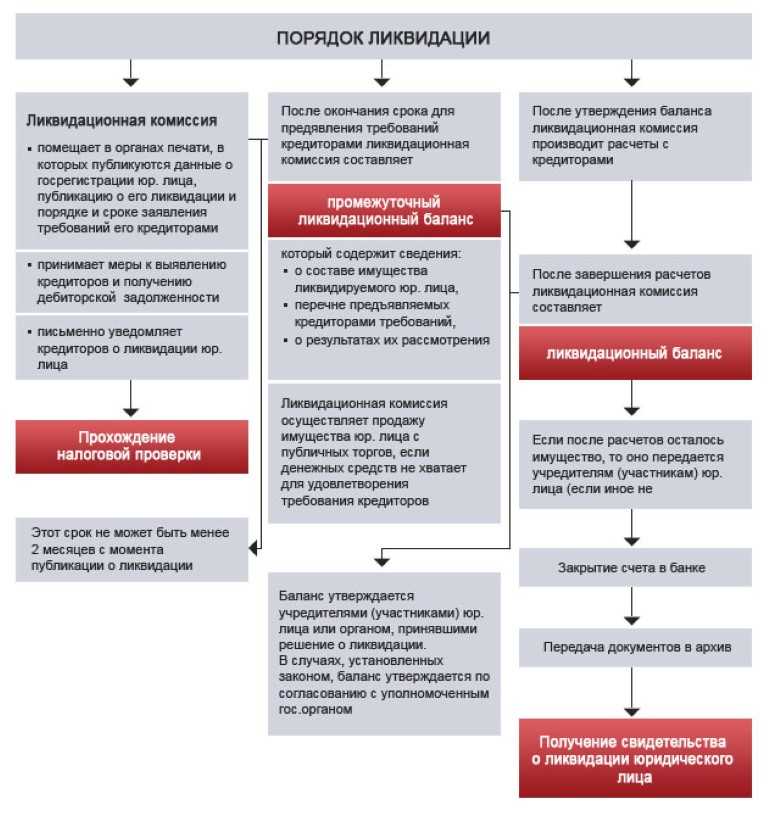

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ)

Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Порядок распределения имущества

Как делить имущество — основные этапы

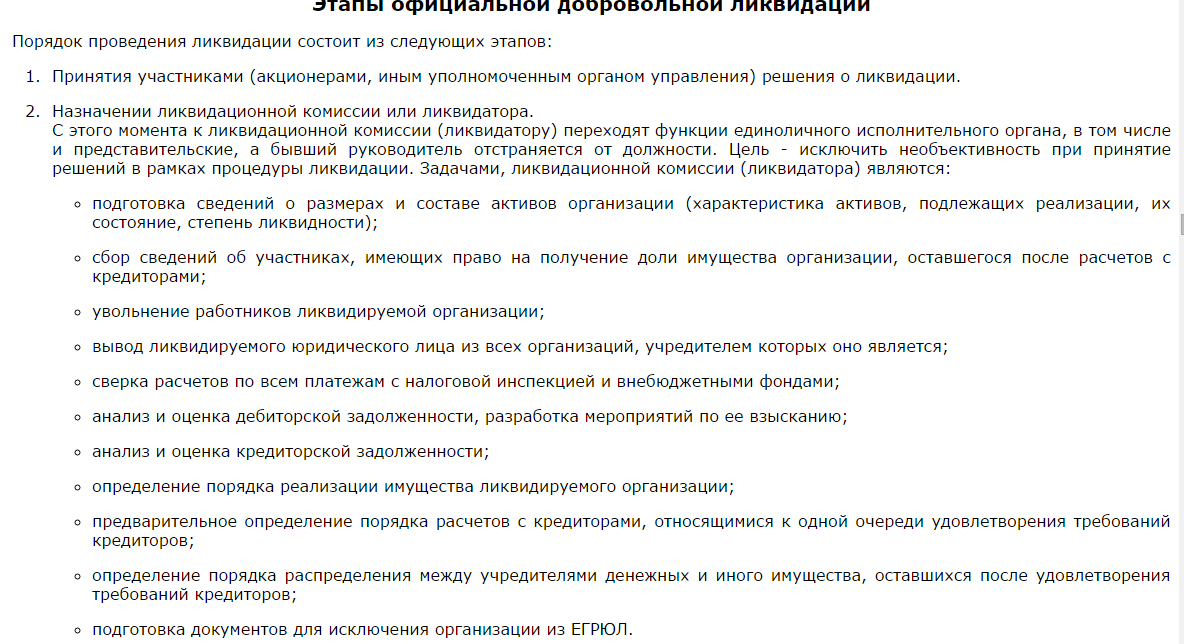

Ключевые моменты, касающиеся передачи имущества, рассмотрены в ГК РФ (статье 62, часть третья). Как только решение по ликвидации юрлица принято, формируется комиссия, в задачу которой входит ведение процедуры ликвидации. Параллельно с этим члены комиссии участвуют в процессе распределения имущества среди действующих участников компании.

Главное внимание уделяется текущей задолженности ООО. Если предприятие вело активную деятельность на рынке и работало в различных направлениях, наличие долгов вполне реально. Вот почему первым шагом в процессе ликвидации компании является их погашение

Только после покрытия задолженности возможна передача имущества учредителю или его разделение между участниками

Вот почему первым шагом в процессе ликвидации компании является их погашение. Только после покрытия задолженности возможна передача имущества учредителю или его разделение между участниками.

В процессе ликвидации выявить действующих кредиторов сразу не удается. Для этого в «Вестнике государственной регистрации» размещается объявление, после чего необходимо выжидать в течение 60 дней. За этот период кредиторы должны появиться и выдвинуть требования к ООО, которое находится на стадии ликвидации. Как только выделенные два месяца прошли, комиссия готовит баланс и добавляет в него ряд данных, а именно:

- Состав ликвидируемого предприятия.

- Список требований, которые предъявлены кредиторами.

- Результаты по предъявленным требованиям.

- Решения судебных инстанций по факту удовлетворения заявлений кредиторов.

Как только задолженности ООО погашены, оставшееся имущество можно передать учредителям. Ниже рассмотрим, как это делать правильно.

Правила распределения при ликвидации ООО с одним учредителем

Имущество ликвидированного юридического лица

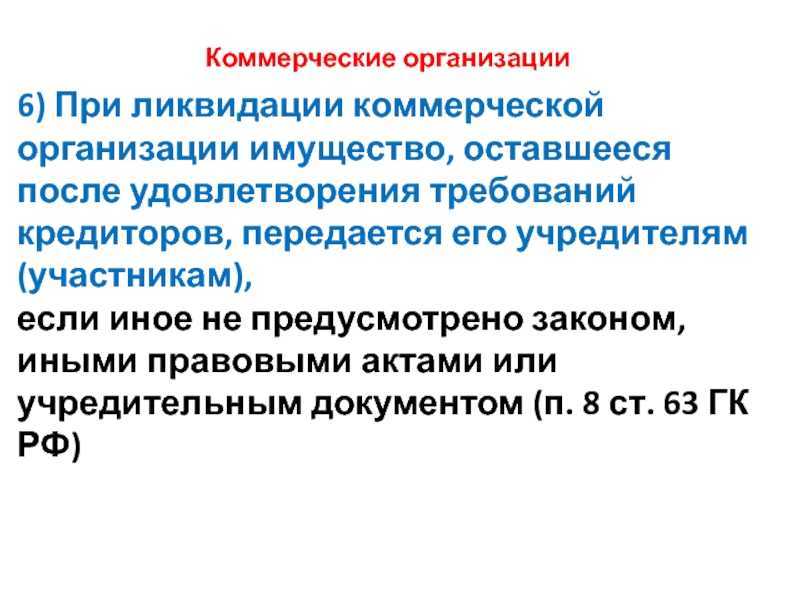

Имущество после ликвидации юридического лица тоже может быть распределено.

Общий порядок прекращения деятельности и раздела имущества между участниками (акционерами) организации раскрыт в статье 63 ГК РФ. Согласно пункту 1 данной статьи, основным органом, уполномоченным на проведение ликвидации, является ликвидационная комиссия. Именно она в силу пункта 4 статьи 62 и пункта 1 статьи 63 ГК РФ управляет организацией, принимает меры для выявления кредиторов и изыскивает способы получения дебиторской задолженности.

Однако ликвидационная комиссия действует до того, как внесена запись в ЕГРЮЛ о ликвидации фирмы. Но что делать, если фирмы уже нет, и возникла по сути абсурдная ситуация – имущество есть, а ее владелец отсутствует. Об этом далее.

На практике встречаются ситуации, когда уже после внесения записи в ЕГРЮЛ у организации может обнаруживаться нераспределенное имущество, которое по различным причинам не было включено в ликвидационный баланс. Аналогичная ситуация может возникнуть и при исключении компании из ЕГРЮЛ в случае, если она в течение 1 года не подает отчетность по налогам и страховым взносам, а также не проводит банковские операции по своим счетам, согласно требованиям статей 64.2 ГК РФ, 21.1 ФЗ «О государственной…» от 08.08.2001 № 129-ФЗ, либо если организация была ликвидирована ввиду банкротства.

Механизм распределения такого имущества установлен в п. 5.2 ст. 64 ГК РФ. Им могут воспользоваться как кредиторы, так и участники ликвидированной фирмы. Заявление о назначении распределения имущество может подаваться в течение 5 лет после исключения фирмы из ЕГРЮЛ.

Важно! Целевые выплаты и субсидии, не подлежат распределению и не входят в состав распределяемого имущества. Также в состав такого имущества не входят вещи и имущественные права, которые были прекращены, например право аренды по непродленному своевременно договору. . Нужно понимать, что фирма не будет восстановлена, в этом нет необходимости для распределения имущества.

Нужно понимать, что фирма не будет восстановлена, в этом нет необходимости для распределения имущества.

Как проходит процедура

После того, как заявление о назначении распределения обнаруженного имущества подано, назначается арбитражный управляющий. Это делает суд. Именно арбитражный управляющий руководит распределением. Расходы может принять на себя подавший заявление кредитор или участник ликвидированной фирмы.

Сама процедура проходит по правилам, которые установлены для ликвидации фирмы, но с определенной спецификой, ведь имущество можно продать, чтобы затем распределить доходы от его продажи. Арбитражный управляющий определяет список кредиторов, проводится оценка имущества, для определения рыночной стоимости, активы выставляются на торги, а выручка распределяется между кредиторами в порядке очередности, которая прописана в ст. 64 ГК РФ, пропорционально размеру требований.

Если нет кредиторов

Если нет кредиторов, то имущество будет распределено между участниками ликвидированной фирмы в пропорциях, согласно долям или в силу соглашения между ними. Все споры и вопросы процесса распределения разрешаются арбитражными судами. Так как специальных правил распределения не предусмотрено, то заявление подлежит рассмотрению по общим правилам искового производства.

Как зарегистрировать имущество, полученное в результате распределения долей ООО

Стирает ли распределение имущества юридические риски при ликвидации?

Несоблюдение процедуры распределения имущества может повлечь за собой юридические риски для лиц, занимающихся ликвидацией организации. Если имущество не будет правильно распределено, то это может рассматриваться как нарушение требований закона или учредительных документов. В результате возможны иски со стороны участников организации или кредиторов.

В случае неправильного распределения имущества могут возникнуть конфликты между участниками организации, если одни получат больше, чем другие. Такие конфликты часто могут приводить к судебным разбирательствам и ущербу репутации ликвидатора.

Однако, несмотря на юридические риски, некоторые организации, особенно небольшие, могут не проводить распределение имущества при ликвидации. В таких случаях обычно организация уже является неактивной и не имеет обязательств перед кредиторами. Вместо распределения имущества, участники могут принять решение о передаче его в уставный (складочный) или благотворительный фонд.

Тем не менее, даже при отсутствии требования о распределении имущества, все предприятия или учреждения, связанные с организацией, должны быть правильно ликвидированы в соответствии с законодательством. Исполнение всех процедур и формальностей, описанных законодательством, является основой для снижения рисков и предотвращения возможных проблем при ликвидации.

Таким образом, хотя распределение имущества при ликвидации является важным аспектом процесса, оно не всегда обязательно. Однако, во избежание юридических рисков и нежелательных последствий, рекомендуется проконсультироваться с юристом или специалистом в области ликвидации организаций.

Ликвидация ООО

В соответствии с п. 2 ст. 277 НК РФ при ликвидации организации и распределении имущества ликвидируемой организации доходы налогоплательщиков — акционеров (участников, пайщиков) ликвидируемой организации определяются исходя из рыночной цены получаемого ими имущества (имущественных прав) на момент получения данного имущества за вычетом фактически оплаченной (вне зависимости от формы оплаты) соответствующими акционерами (участниками, пайщиками) этой организации стоимости акций (долей, паев).

Учитывая изложенное, при передаче налогоплательщику имущества ликвидируемого общества в порядке, установленном ст. 58 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», доход налогоплательщика определяется как разница между рыночной стоимостью получаемого имущества на момент его получения и стоимостью оплаченной доли в уставном капитале общества, определенной в порядке, установленном п. 1 ст. 277 НК РФ.

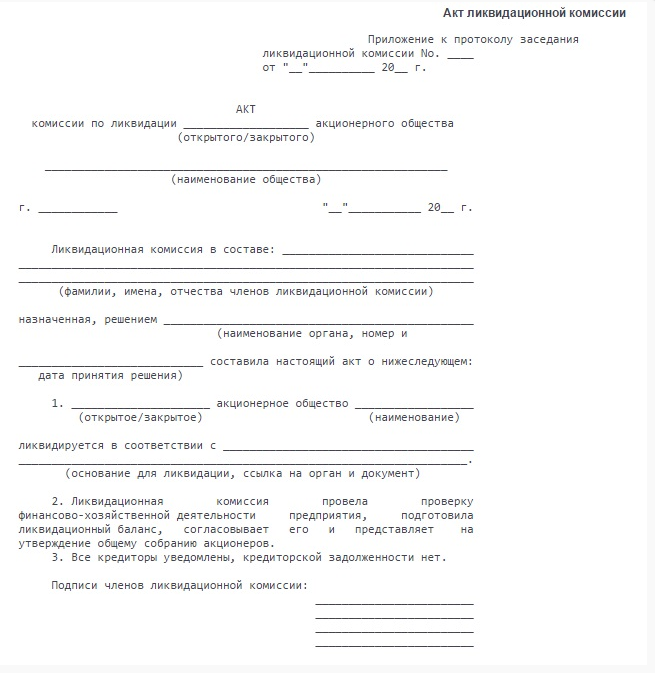

Ликвидационная комиссия

п. 2 ст. 62 ГК РФ сообщает о том, что ликвидационная комиссия (или ликвидатор) должна самостоятельно определить сроки и порядок процесса ликвидации ООО, в том числе и такие обязанности организации, как раздел имущества.

Члены комиссии так же обязуются провести:

- Полную инвентаризацию имущества, принадлежащего организации.

- Составить отчет о наличии и состоянии активов предприятия. Зафиксировать в документации количество, ликвидность и другие качественные характеристики активов.

- Собрать информацию по размеру кредиторской задолженности предприятия и составить план ее погашения, построенный на принципе последовательности. Т.е. удовлетворять законные требования кредиторов так же необходимо в порядке очередности образования кредиторской задолженности организации.

- Составить отчет по состоянию дебиторской задолженности предприятия. Разработать стратегию забора средств по дебиторской задолженности: оговорить срок и методы взыскания.

- Сгруппировать и проанализировать состав участников, имеющих право на законных основаниях претендовать на долю имущества при ликвидации ООО.

- Произвести процедуру увольнения штатных сотрудников предприятия.

- Провести ликвидацию предприятий, единственным учредителем которых является данное юридическое лицо, если таковые имеются. Оповестить организации, учредителем которых является юридическое лицо (не в единственном лице), о том, что происходит закрытие ООО путем ликвидации.

- Провести акты сверки не только с контрагентами организации, но и с государственными органами (налоговая, внебюджетные фонды).

- Разработать необходимую документацию, отражающую финансовое состояние предприятия в момент его ликвидации.

- Разработать план распределения денежных средств и имущества ликвидируемого предприятия между его учредителями, не противоречащий законам РФ (оговорить сроки и порядок распределения).

- Подготовить пакет документов для исключения из ЕГРЮЛ организации.

После окончательного расчета с дебиторами ликвидационная комиссия составляет баланс (ликвидационный баланс), который должен быть согласован с акционерами.

Правила использования имущества при ликвидации: основные нюансы

Однако, есть случаи, когда ликвидация предприятия может произойти без распределения имущества. Это возможно, если все задолженности перед кредиторами удовлетворены, нет требований к распределению имущества или кредиторы добровольно отказались от своих требований.

В этом случае, участники предприятия могут принять решение об использовании имущества для достижения иных целей, не связанных с распределением его между участниками или кредиторами. Например, имущество может быть передано благотворительным организациям, использовано для создания нового предприятия или продано третьим лицам.

Важно отметить, что при принятии решения об использовании имущества для иных целей должны быть соблюдены определенные формальности. В частности, решение должно быть принято единогласно всеми участниками предприятия и должно быть зарегистрировано в установленном порядке

Кроме того, в случае использования имущества для иных целей при ликвидации предприятия, участники могут нести солидарную ответственность за обязательства предприятия. Поэтому перед принятием решения об использовании имущества, необходимо внимательно изучить все имеющиеся обязательства и возможные риски.

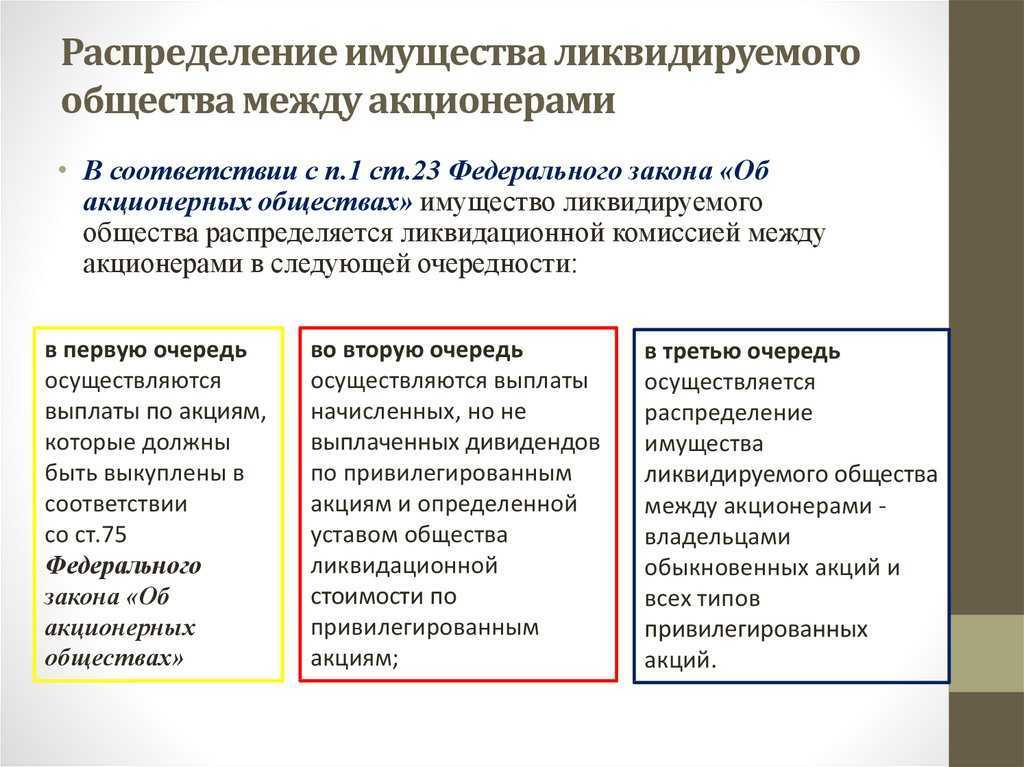

Распределение имущества при ликвидации ООО и ПАО (сравнительный анализ)

Порядок раздела оставшегося имущества определяется организационно-правовой формой компании (ООО, АО и т. д.) с учетом положений пункта 8 статьи 63 ГК РФ и профильных ФЗ (например, «Об обществах…» от 08.02.1998 № 14-ФЗ, «Об акционерных…» от 26.12.1995 № 208-ФЗ). В качестве примера рассмотрим данный вопрос применительно к ООО и ПАО.

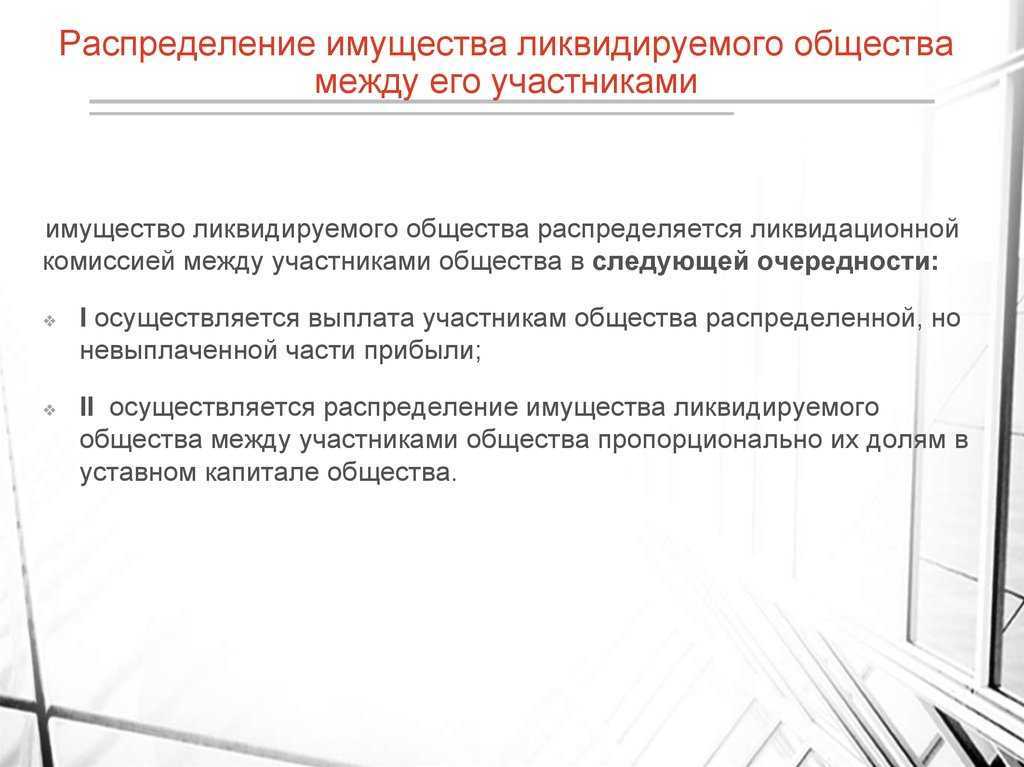

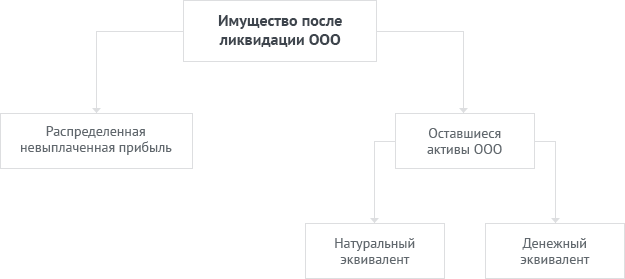

Порядок распределения для ООО

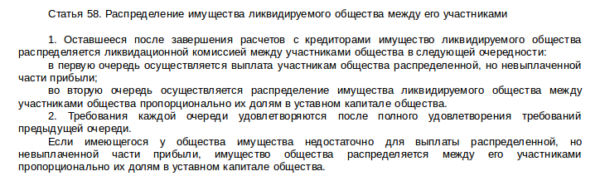

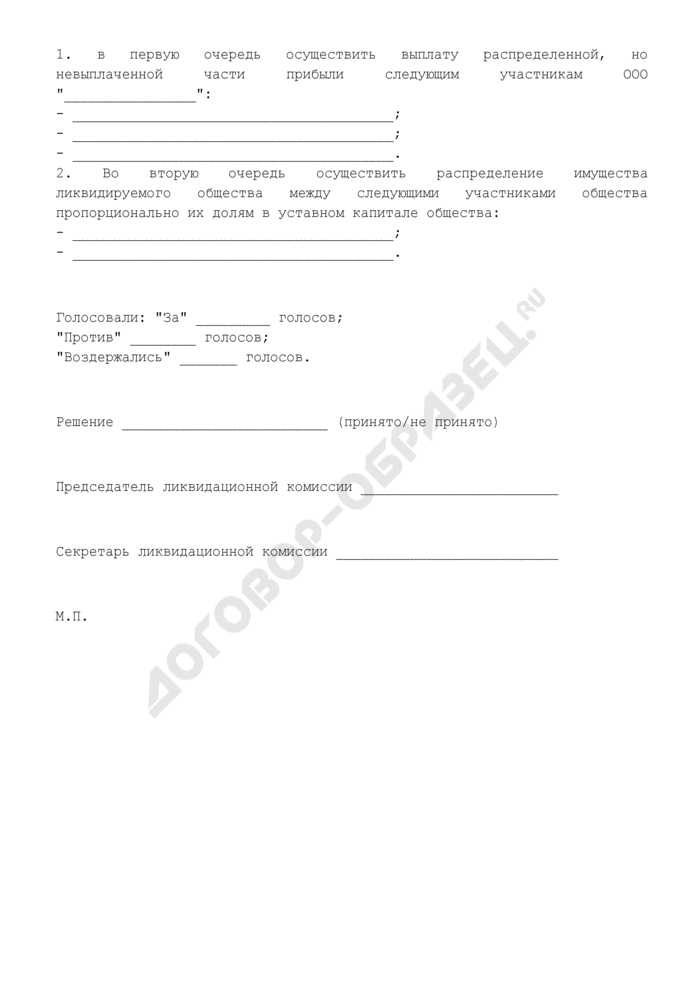

Согласно пункту 1 статьи 58 ФЗ № 14, к распределению имущества ООО вправе приступить только после окончательного расчета с кредиторами. После выполнения данного условия имущество подлежит разделу между участниками, предусматривающему 2 этапа:

- Передачу прибыли, которая уже распределена, но еще не выплачена.

- Раздел оставшегося имущества соответственно долям участников в уставном капитале общества.

Пункт 2 статьи 58 ФЗ № 14 обязывает участников вначале полностью погасить задолженность по невыплаченной прибыли (как за счет денежных средств, так и за счет прочего имущества ООО) и только затем приступать ко второму этапу раздела оставшегося имущества (при его наличии). Если же его не хватает даже для проведения полного расчета по прибыли, то фактически имеющееся имущество должно быть распределено между участниками пропорционально их долям.

Если после выплаты прибыли осталось нераспределенное имущество, оно подлежит передаче участникам на основании передаточного акта, который подписывается с одной стороны главой ликвидационной комиссии, с другой — участником ООО (либо всеми участниками, если их несколько).

Важно помнить, что все расчеты должны быть выполнены до внесения в ЕГРЮЛ записи о ликвидации организации, так как в силу пункта 9 статьи 63 ГК РФ именно с этого момента организация считается ликвидированной, после чего ликвидационная комиссия утрачивает полномочия на подписание каких-либо документов

Особенности ликвидации ПАО

В отличие от случая с ООО, распределение имущества после расчета с кредиторами ПАО осуществляется, в силу требований статьи 23 ФЗ № 208, в 3 этапа:

- Осуществление выплат по акциям, которые подлежат обязательному выкупу обществом. Такой вариант, в частности, предусмотрен пунктом 1.1 статьи 75 ФЗ № 208 в отношении акционеров, которые голосовали против ликвидации либо не принимали участия в таком голосовании.

- Выплата начисленных, но еще не выплаченных дивидендов по привилегированным акциям, так как такие акционеры, в силу статьи 32 ФЗ № 208, не вправе участвовать в голосовании по вопросу о ликвидации ПАО, однако взамен данного ограничения приобретают право на получение фиксированного дивиденда или стоимости своих акций при ликвидации ПАО.

- Раздел оставшегося имущества между прочими акционерами.

Переход выплат к следующей очереди, в силу пункта 2 статьи 23 ФЗ № 208, осуществляется лишь при наличии остатков имущества после завершения выплат акционерам предыдущей очереди.

Выплата денежных сумм производится в безналичной форме, согласно пункту 8 статьи 42 ФЗ № 208. При необходимости раздела прочего имущества оно в большинстве случаев подлежит продаже с торгов ликвидационной комиссией, согласно пункту 8 статьи 63 ГК РФ, во избежание споров о его дальнейшей судьбе.

Процедура ликвидации (в том числе и распределение имущества) так же, как и в случае с ООО, должна быть завершена до момента внесения соответствующей записи в ЕГРЮЛ, согласно требованиям статьи 24 ФЗ № 208.

***

Подводя итог, остается отметить, что процедура распределения имущества регламентирована как нормами ГК РФ, так и ФЗ, регулирующими деятельность отдельных видов организаций. При этом ситуация, когда у уже ликвидированной организации обнаруживается нераспределенное имущество, также не оставлена законодателем без внимания, существует судебная практика, которая позволяет четко понять, как именно распределяется имущество в этом случае, о чем мы рассказали выше.

***

Больше полезной информации — в рубрике «Бизнес».

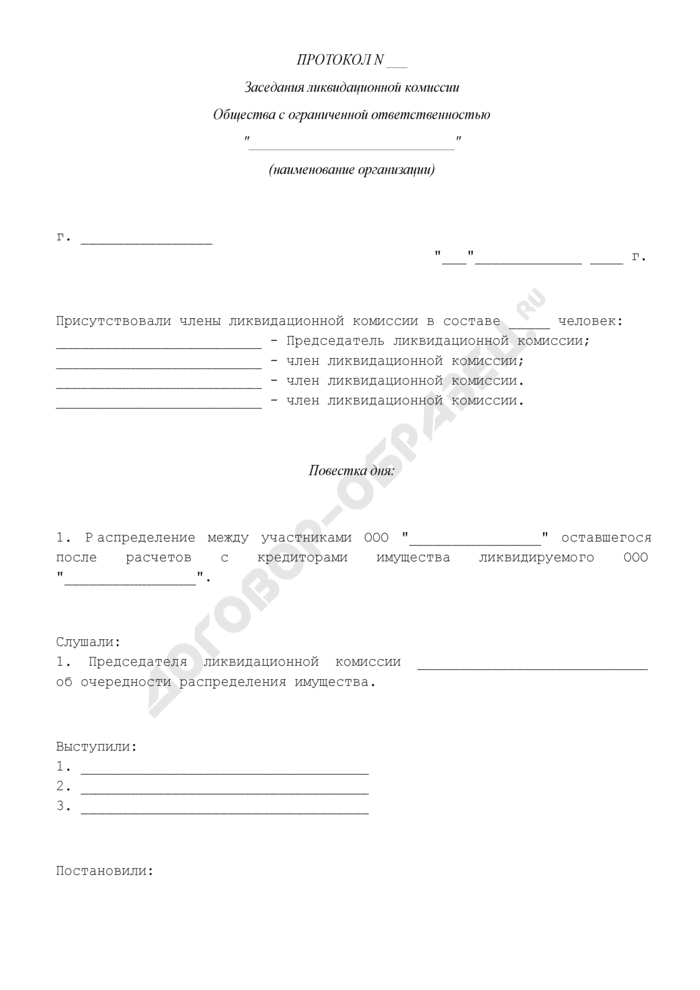

Как передача оформляется документально

В любом случае оформление распределения имущества производится в письменном виде. Но не существует какой-то специальной формы, которая подходила бы под каждый случай. Есть лишь примерные варианты, устоявшиеся на практике.

Бумага обязательно должна содержать следующие сведения:

- данные о лице, которое подлежит ликвидации, то есть об организации, в отношении которой проводится процедура. Указывается наименование ООО, его ИНН, ОГРН, реквизиты руководителя;

- дата, когда документ составляется. Этот момент очень важен, так как позволяет определить момент начала процедуры распределения имущества;

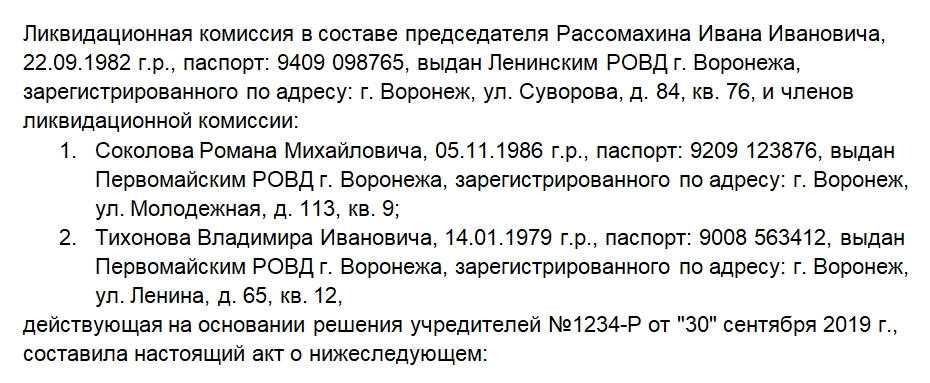

- состав комиссии, которая занимается ликвидацией юридического лица. Потребуются сведения, которые позволят идентифицировать таких граждан, например, их ФИО и паспортные данные;

- сведения о документе, который фиксировал результаты выбора членов ликвидационной комиссии, например, протокол собрания, а также дату принятия соответствующего решения членов ООО;

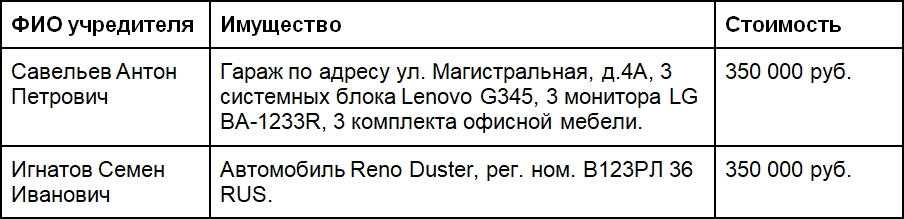

- данные об имуществе, которое имеется у организации и распределяется между членами. Нужно указать информацию со ссылкой на регистрационные данные, а если имущество не подлежит регистрации, то сведения указываются так, как они прописаны на балансе фирмы;

- доля каждого члена. Она зависит от доли в ООО.

По желанию участников в документ могут вноситься и иные данные. Но перечисленные моменты должны включаться обязательно. Их отсутствие может стать причиной для обжалования бумаги.

Имущество должно быть передано до того, как организация будет признана ликвидированной. То есть фирма прекращает свое существование, уже не имея никакой собственности на балансе.

Налоговая инспекция вправе приостановить операции по счету юридического лица. Это может ограничить права участников фирмы. Обжаловать действия ФНС можно в судебном порядке.

Не стоит игнорировать требования налоговой, так как в таком случае, даже если имущество фактически будет получено участниками, оно может быть истребовано (либо его стоимость) в пользу Налоговой Службы.

Прочтите: Порядок закрытия филиала юридического лица

Имущество ликвидированного юридического лица

Имущество после ликвидации юридического лица тоже может быть распределено.

Общий порядок прекращения деятельности и раздела имущества между участниками (акционерами) организации раскрыт в статье 63 ГК РФ. Согласно пункту 1 данной статьи, основным органом, уполномоченным на проведение ликвидации, является ликвидационная комиссия. Именно она в силу пункта 4 статьи 62 и пункта 1 статьи 63 ГК РФ управляет организацией, принимает меры для выявления кредиторов и изыскивает способы получения дебиторской задолженности.

На практике встречаются ситуации, когда уже после внесения записи в ЕГРЮЛ у организации может обнаруживаться нераспределенное имущество, которое по различным причинам не было включено в ликвидационный баланс. Аналогичная ситуация может возникнуть и при исключении компании из ЕГРЮЛ в случае, если она в течение 1 года не подает отчетность по налогам и страховым взносам, а также не проводит банковские операции по своим счетам, согласно требованиям статей 64.2 ГК РФ, 21.1 ФЗ «О государственной…» от 08.08.2001 № 129-ФЗ, либо если организация была ликвидирована ввиду банкротства.

Механизм распределения такого имущества установлен в п. 5.2 ст. 64 ГК РФ. Им могут воспользоваться как кредиторы, так и участники ликвидированной фирмы. Заявление о назначении распределения имущество может подаваться в течение 5 лет после исключения фирмы из ЕГРЮЛ.

Нужно понимать, что фирма не будет восстановлена, в этом нет необходимости для распределения имущества.

Как проходит процедура

После того, как заявление о назначении распределения обнаруженного имущества подано, назначается арбитражный управляющий. Это делает суд. Именно арбитражный управляющий руководит распределением. Расходы может принять на себя подавший заявление кредитор или участник ликвидированной фирмы.

Сама процедура проходит по правилам, которые установлены для ликвидации фирмы, но с определенной спецификой, ведь имущество можно продать, чтобы затем распределить доходы от его продажи. Арбитражный управляющий определяет список кредиторов, проводится оценка имущества, для определения рыночной стоимости, активы выставляются на торги, а выручка распределяется между кредиторами в порядке очередности, которая прописана в ст. 64 ГК РФ, пропорционально размеру требований.

Если нет кредиторов

Если нет кредиторов, то имущество будет распределено между участниками ликвидированной фирмы в пропорциях, согласно долям или в силу соглашения между ними. Все споры и вопросы процесса распределения разрешаются арбитражными судами. Так как специальных правил распределения не предусмотрено, то заявление подлежит рассмотрению по общим правилам искового производства.

Итоги и рекомендации: как принять верное решение?

После рассмотрения возможности не распределять имущество при ликвидации организации и учета мнения участников, необходимо принять взвешенное решение

Важно учитывать следующие факторы:

Законодательные требования. Внимательно изучите нормы и правила, регулирующие процедуру ликвидации и распределения имущества, чтобы быть в соответствии с законом.

Финансовое состояние организации. Оцените общую ситуацию с долгами, обязательствами и возможностями погасить все финансовые обязательства.

Мнение участников

Возьмите во внимание мнение и пожелания участников организации. Учтите их интересы и предложения при принятии окончательного решения.

Судебные риски

Проведите анализ потенциальных судебных рисков, которые могут возникнуть в случае несоблюдения законодательства при распределении имущества.

Альтернативные варианты. Рассмотрите возможность других вариантов использования или распределения имущества при ликвидации, чтобы выбрать наиболее эффективное решение.

Принятие верного решения по использованию имущества при ликвидации организации является ответственным и сложным процессом. Следуйте законодательству, учитывайте мнение участников и анализируйте все факторы, чтобы принять взвешенное и обоснованное решение.