Ответственность «за того парня»

Как можно избежать субсидиарной ответственности?

Субсидиарная ответственность в банкротстве. Основания. Не кратко.

Процесс привлечения к субсидиарной ответственности

Чаще всего владельцев крупных долей в уставном капитале привлекают к погашению долговых обязательств субсидиарно в рамках процедуры банкротства. Однако налоговая инспекция может взыскать недоимку по неуплаченным налогам:

- В рамках ст. 45 Налогового кодекса – например, компания не отразила полученный доход в отчетности или по итогу выездной проверки налоговый инспектор доначислил налоги. Если у компании образовался большой долг, а активов для расчета недостаточно, то налоговая может доказать вину учредителей в наличии долга, а также перевод имущества на нового собственника и взыскать его из личных средств владельцев компании.

При этом Конституционный суд в 2017 году выпустил постановление № 39-П от 08 декабря, где указал, что суд может учитывать наличие или недостаток имущества у собственника как частного лица. Также налоговикам придется доказать факт обогащения в результате неуплаты налогов (например, в письме от 09.01.2018 № СА-4-18/45@ налоговая указала, что такой факт могут доказать через признаки финансового благополучия родственников), степень вины, и учесть другие обстоятельства дела.

Кроме того, невыплаченные налоги могут взыскать с учредителя или директора, если фирма уже исключена из ЕГРЮЛ и считается неработающей либо после прохождения процедуры ликвидации.

А если у вас есть зависимая компания и собственник переводит оплату налогов со своей фирмы на нее, налоговики могут запросить взыскание всей задолженности с зависимой фирмы. Но для этого налоговой службе нужно доказать зависимость такого юрлица от основного и поступление на его счет дохода должника.

- Если компания не может рассчитаться по налогам, налоговая инспекция может подать иск в рамках гражданского судопроизводства о взыскании ущерба – то есть налогового долга компании – с ее учредителя или директора. Такая возможность у налоговиков есть в ст. 1064 Гражданского кодекса РФ, то есть собственника бизнеса могут привлечь к ответственности за возмещение ущерба по неуплате налогов. Но сначала вину учредителя должны установить в рамках уголовного дела.

Как уйти от субсидиарки законно

Причины банкротства — так ли важны?

Как доказывают вину

Быть в статусе КДЛ – это еще не приговор. Суд автоматически предполагает, на кого ляжет ответственность. Задача ответчика доказать, что на нем нет вины за финансовую несостоятельность должника.

В каких случаях ответчик признается КДЛ:

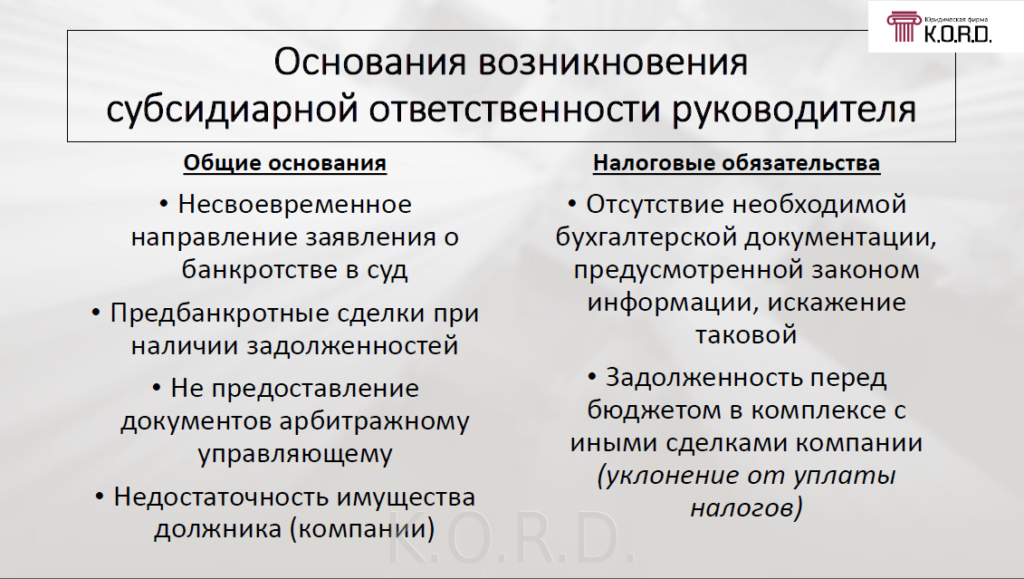

- кредитор понес существенные убытки – более 25 %

активов; - отсутствие или неправильная информация в

бухгалтерской отчетности; - если половина требований – это задолженность по

налогам, которая образовалась после наложения на руководителя административного,

уголовного или налогового наказания; - у компании-должника отсутствует документация,

которая должна храниться в архиве компании; - в ЕГРЮЛ

содержится недостоверная информация, то есть не были внесены необходимые

изменения.

Рассмотрим каждый случай на примерах:

Существенный вред

Это самый распространенный повод возложения субсидиарной ответственности, когда одно лицо заключило недобросовестную сделку, а другое ее одобрило. Чаще всего это касается выведения активов. Спасением имущества компании занимается большинство руководителей. Хотя в данном случае целесообразнее позаботиться о доказательствах разумности своего управления организацией. Директор, который делает безосновательные переводы денежных средств на «левые» счета, автоматически попадает в список должников, подвергая риску личные сбережения. Если бы руководитель не принимал участие в выводе денег, он бы избежал субсидиарной ответственности.

Пример: По предложению одного из собственников компании были открыты 20 дочерних организаций. На оплату их уставного капитала было перечислено 300 млн рублей. Через 11 месяцев их акции этих организаций перешли к учредителям основной компании безвозмездно. В этот отрезок времени было реализовано за бесценок имущество, фактическая стоимость которого 450 млн рублей. В последующем налоговая выдвинула требования выплатить 50 млн рублей (по итогам проверки), этот долг и стал началом банкротства, так как средств для оплаты у организации не было. Суд привлек учредителей к ответственности на 2 млрд рублей.

Несоответствия в бухгалтерской отчетности

Если юридическое лицо не предоставило данные о бухучете или

они намеренно изменены на неверные, это затрудняет проведение процедуры

банкротства. В первую очередь не дает точной информации об имуществе должника.

Пример:

Конкурсному управляющему не были предоставлены все документы фирмы, отражающие

фактическое состояние дел банкрота. Такие действия убедили суд в необходимости

привлечения в качестве КДЛ управляющую компанию организации и ее руководителя.

Но не всегда искаженные или отсутствующие сведения дают основание наложить субсидиарку. Всё зависит от причины и обстоятельств непредоставления сведений.

Пример: Директор

доказал в суде, что все документы остались у прежнего руководителя компании, который

находился под следствием по делу за незаконный вывод средств со счетов фирмы.

Обстоятельства помогли руководителю не стать субсидиарным должником.

Большая задолженность перед бюджетом

Если более половины всех долгов появилось после административного

или уголовного наказания должника, чаще всего это дочисления по налогам, предполагается

вина руководителя в финансовой несостоятельности компании. На практике, если

банкротство спровоцировано большими долгами по налогам, их будет погашать глава

и собственник организации. В большинстве случаев налоговую выгоду должники

получают от завышения расходов и вычетов по НДС при взаимодействии с фиктивными

фирмами-однодневками.

Пример: У

компании образовался долг по налоговым отчислениям, на погашение которых у

организации не было средств. После налоговой проверки выяснилось, что директор

переводил все доходы фирмы на счета, которые косвенно находились под его

контролем, а долги начислялись на организацию. В результате директор был

привлечен к субсидиарной ответственности.

Нехватка документации

В соответствии с законодательством фирма хранению подлежат

следующие документы:

- устав организации;

- протоколы о проведении общих собраний;

- список участников;

- заключения аудиторов и другие.

Если документация отсутствует, это может ввести в

заблуждение и не дает возможности оценить управление компанией, выявить настоящих

выгодоприобретателей.

Как избежать субсидиарной ответственности

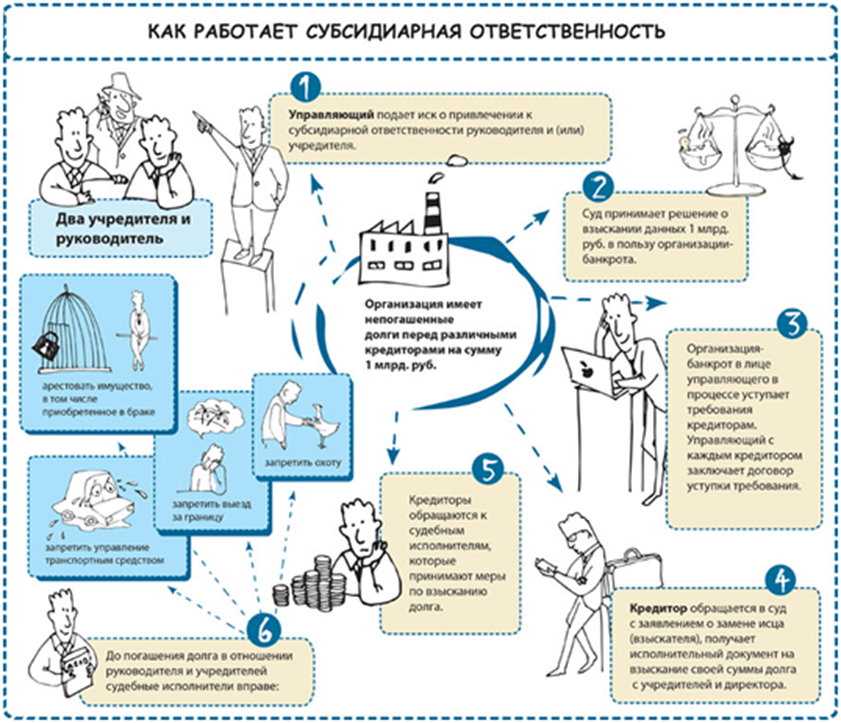

Этапы привлечения к субсидиарной ответственности

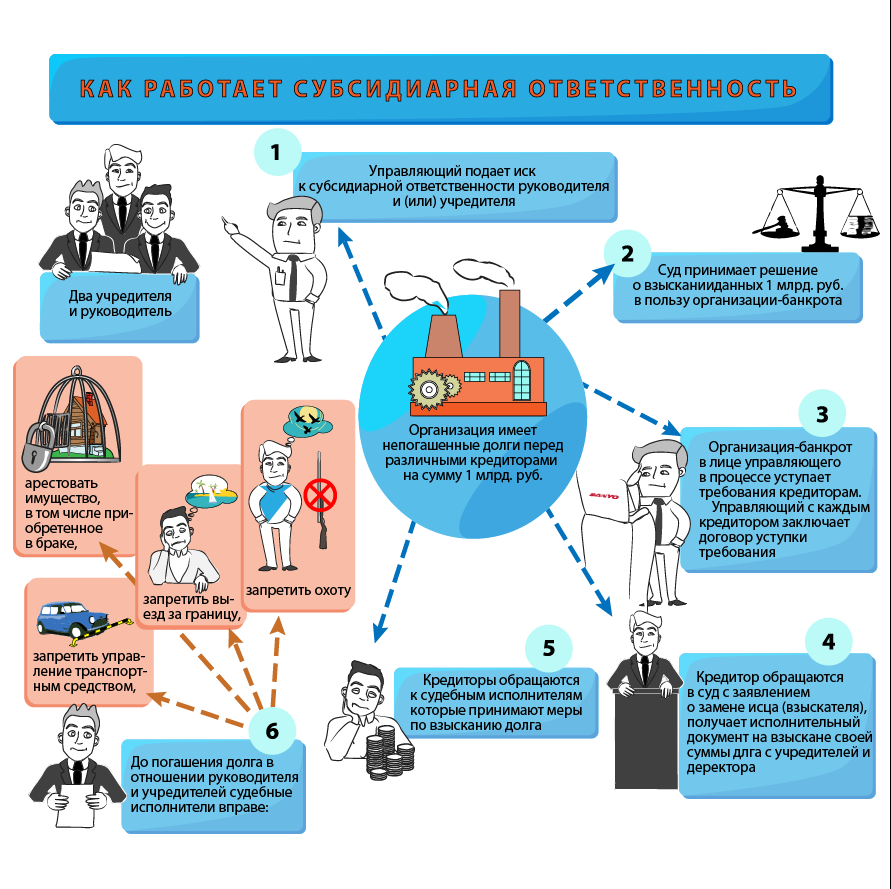

Алгоритм действий при возложении ответственности на КДЛ:

- Заинтересованные лица (банки, кредиторы, налоговая служба) не получают выплат по обязательствам.

- Кредитор направляет должнику письменное требование погасить долг.

- Должник (юридическое или физическое лицо) сообщает об отсутствии платежеспособности или игнорирует претензию. Ответить он должен в течение одной недели.

- Кредитор извещает об образовавшейся задолженности поручителя, соучредителя и других возможных КДЛ.

- Лицо, которое могут привлечь к субсидиарной ответственности, связывается с основным должником, сообщая о требовании кредитора в заказном письме, отправив его по почте или курьерской службой доставки.

- Если потенциальный субсидиарный должник не согласен с требованием кредитора, он подает в суд, а должник привлекается, как ответчик.

- Если лицо остается в статусе КДЛ, ему предстоит выплатить долг за основного должника.

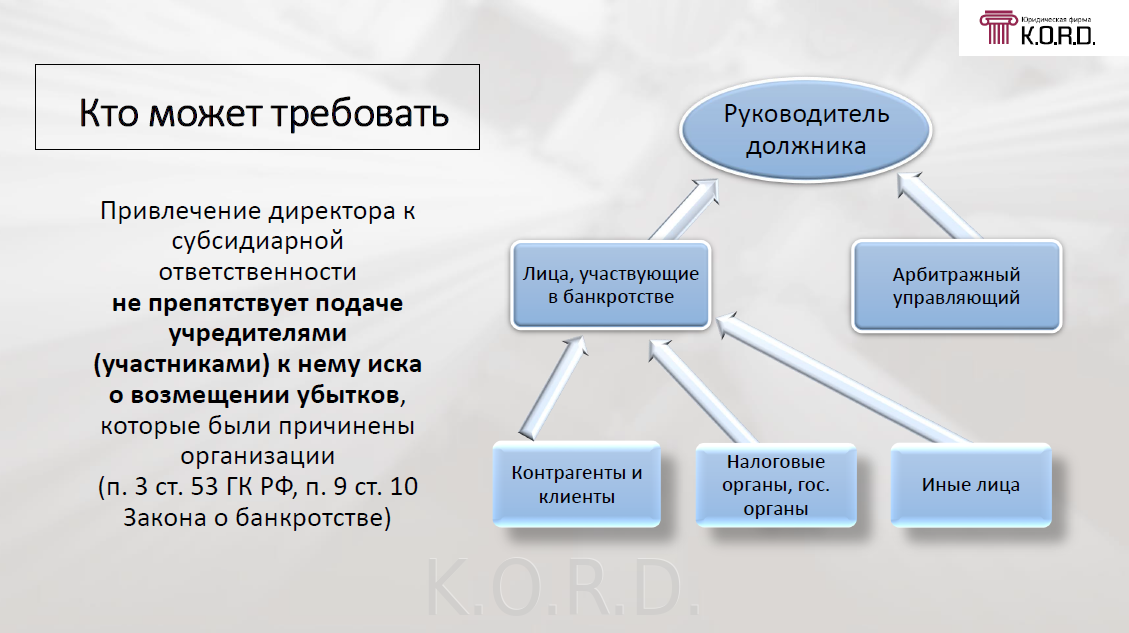

Кто может привлечь руководителя фирмы-должника к

субсидиарной ответственности? Заявление может составить управляющий, а также

кредитор, если документ не поступил от конкурсного управляющего. По закону

вместе с заявлением необходимо предоставить следующие документы:

- выписку из ЕГРЮЛ;

- документальное подтверждение о получении

должником копии заявления; - ксерокопию квитанции об уплате государственной

пошлины; - реестр требований.

Конкурсный управляющий в ходе проверки выясняет

обстоятельства, которые послужили причиной несостоятельности должника. Для

этого проводится экспертиза, выявляющая признаки преднамеренного банкротства.

Если управляющий бездействует, с инициативой выступает кредитор. После

получения доказательств воздействия на организацию КДЛ, подается заявление в суд.

В ходе процесса рассматриваются обстоятельства, выслушиваются доводы, изучаются

отчеты экспертов, устанавливается размер ущерба кредитора и принимается

решение.

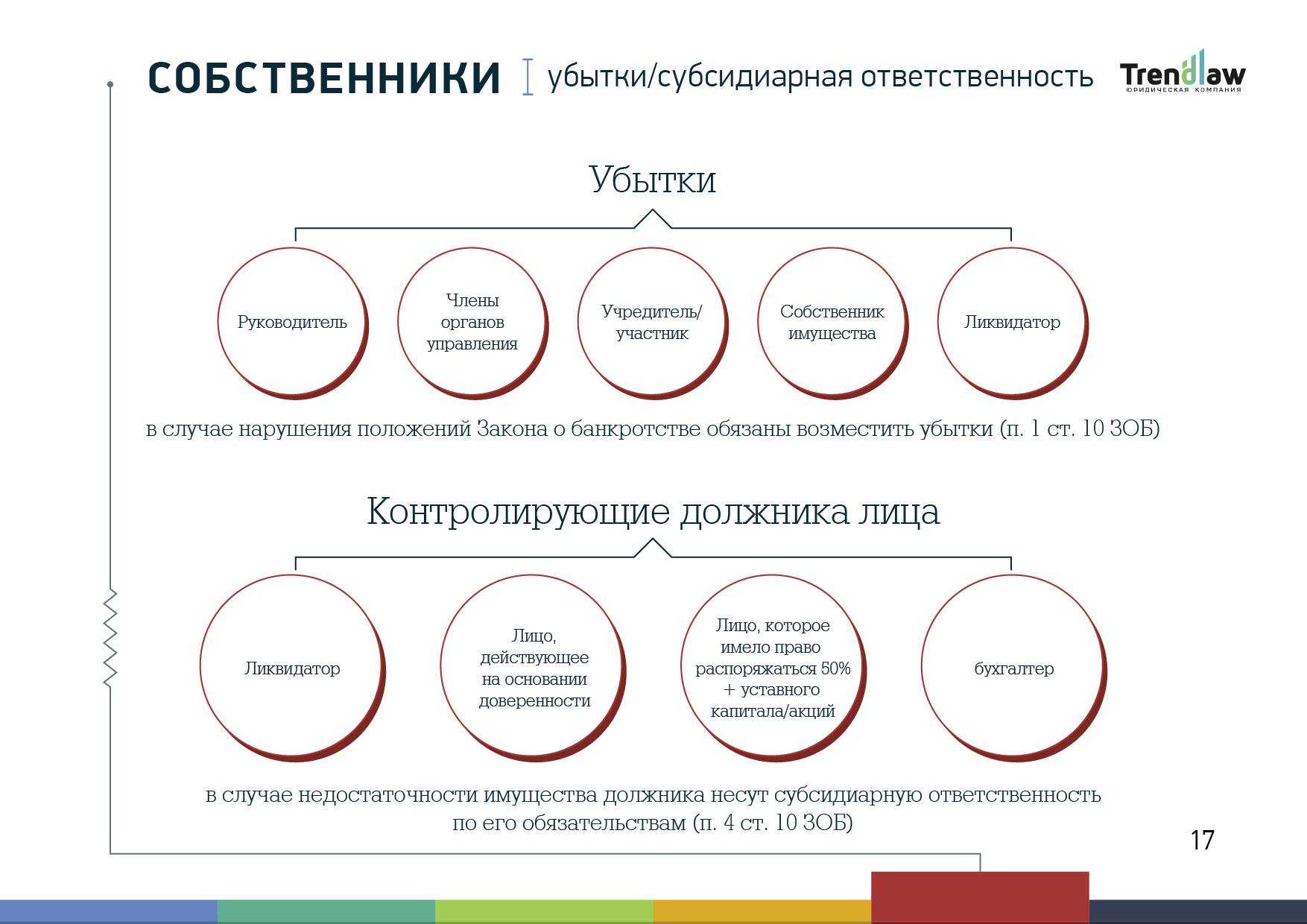

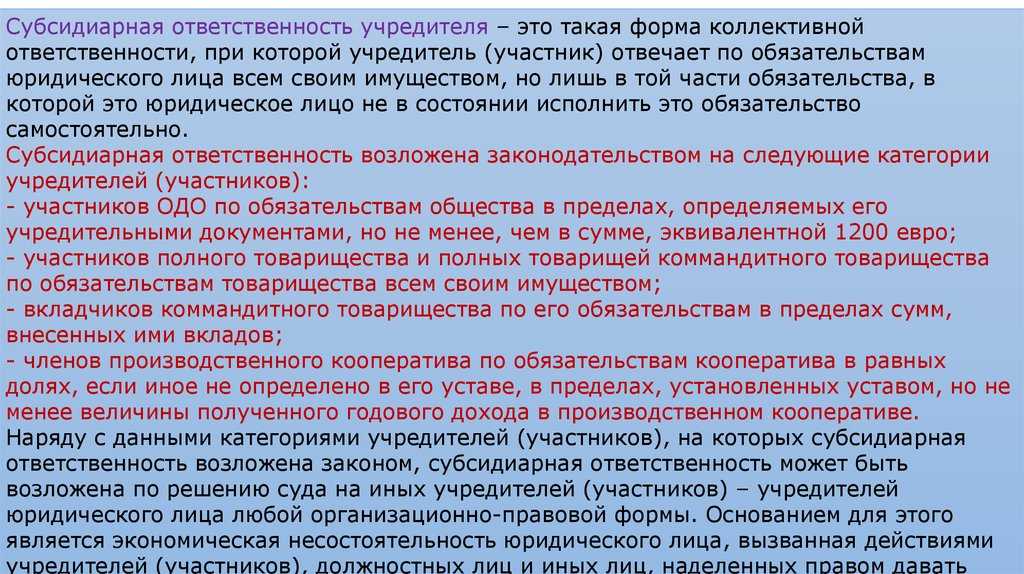

Что такое Субсидиарная ответственность

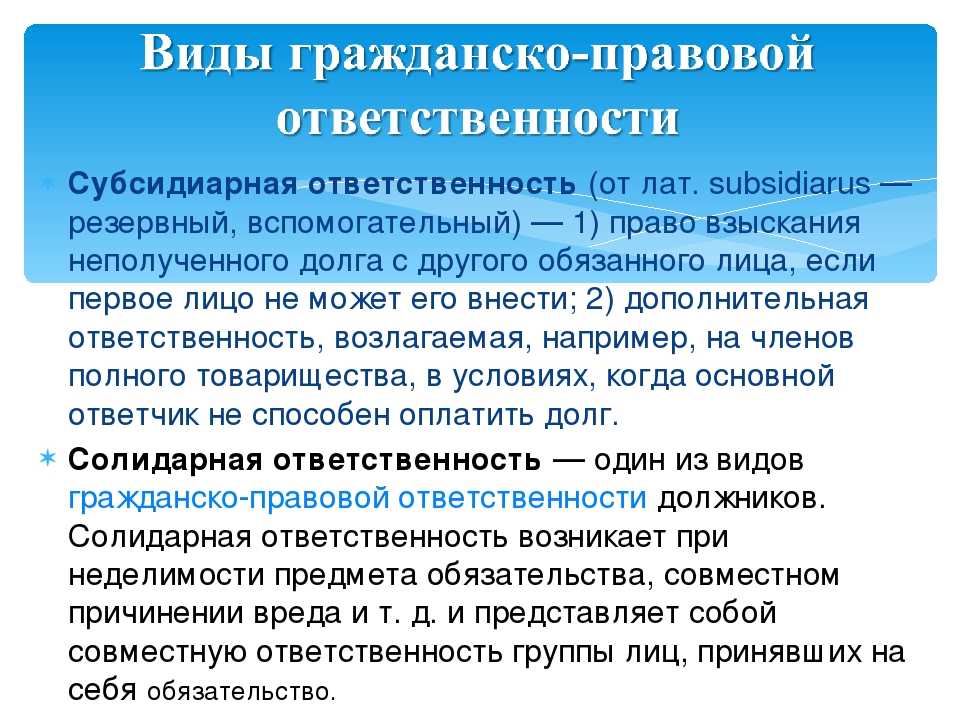

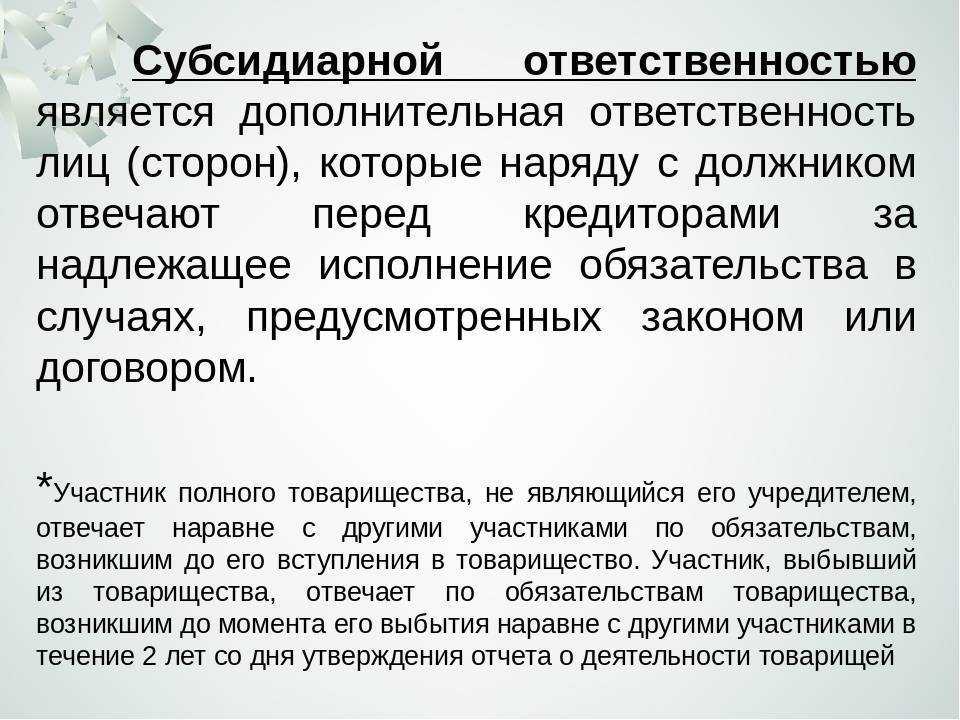

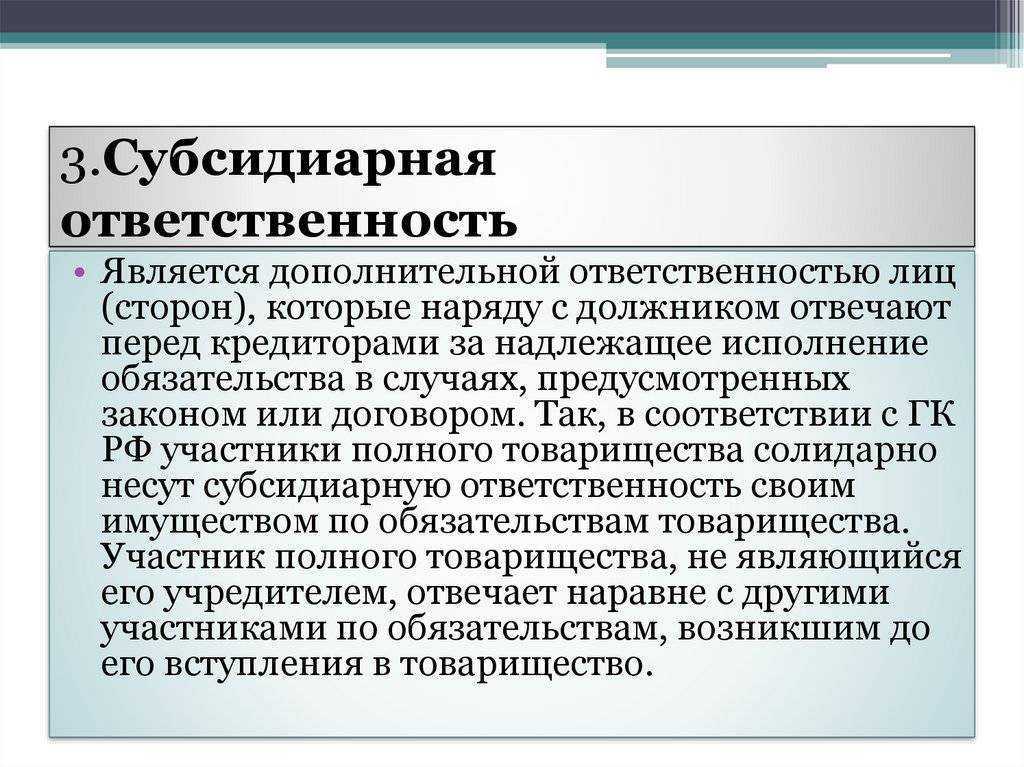

Субсидиарная ответственность – это вид гражданско-правовой ответственности, дополнительная ответственность лиц (в соответствии с законом или договоренностью/договором) к солидарной ответственности, которые наряду с должником отвечают перед кредитором за надлежащее исполнение обязательства в случаях, предусмотренных законом или договором.

Ответственность возникает не только от прямого нарушения чужого права или закона, она может вытекать из должностных обязанностей и участия в различной деятельности, в том числе юридического лица. Сам термин происходит от латинского слова «subsidiarus», что означает резервный, вспомогательный. Этот вид ответственности предполагает наличие резервного должника, который может ответить за основного.

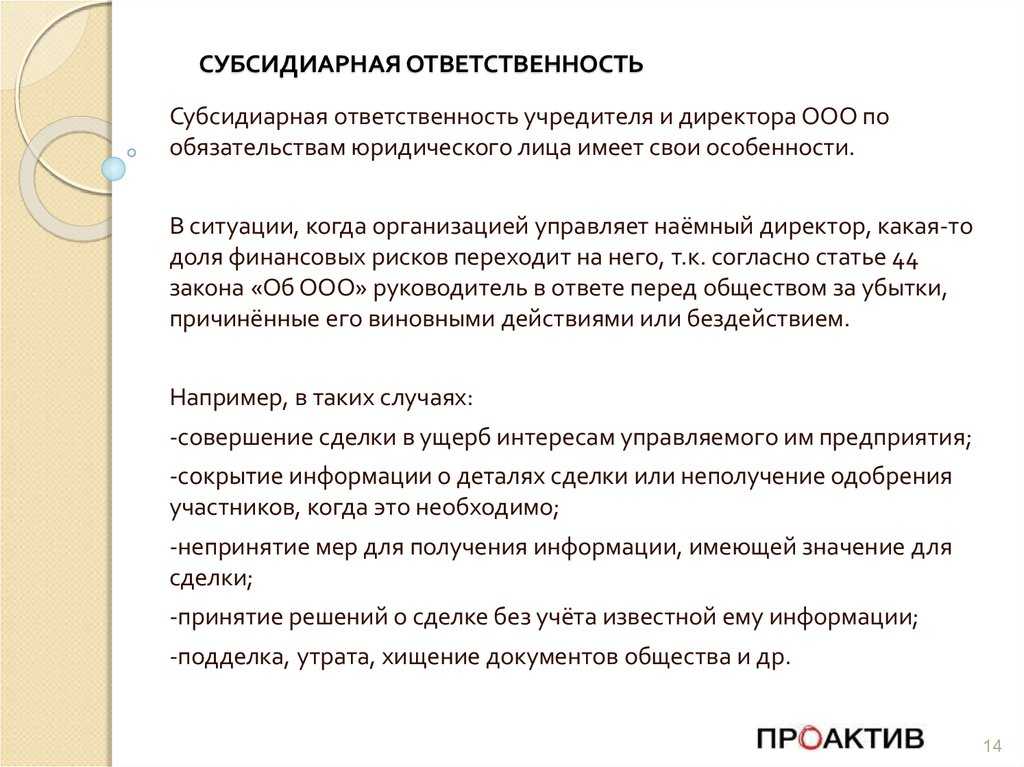

По общему правилу (подробнее об ответственности директора), возникает она тогда, когда менеджеры, руководители либо учредители — то есть все те лица, которые имеют право каким-то образом определять хозяйственную деятельность либо определять политику общую, либо стратегию ведения деятельности компании — дают некие распоряжения и каким-то образом определяют деятельность должника, и именно в результате их действий компания становится банкротом. То есть лишается возможности рассчитываться по своим обязательствам.

Долги по налогам

ФНС России гордится высокой собираемостью налогов в казну. Не будем сейчас обсуждать правомерность методов работы налоговиков, просто признаем, что с ними шутки плохи. Это с частными кредиторами можно договориться о списании части долга или реструктуризации выплат, а с бюджетом критической будет уже сумма задолженности свыше 300 000 рублей.

Ответственность учредителя по долгам юридического лица перед государством тоже прописана в законе.

Статья 49 НК РФ: «Если денежных средств ликвидируемой организации недостаточно для исполнения в полном объеме обязанности по уплате налогов и сборов, пеней и штрафов, остающаяся задолженность должна быть погашена участниками указанной организации».

Если размер задолженности по налогам превышает 300 000 рублей, а срок погашения более 3 месяцев, то организация находится в зоне риска. Надо предпринять все меры для выплаты долга или заявить о признании ООО банкротом, иначе это сделает налоговая инспекция, но уже с требованием признать виновными руководителя и/или учредителей.

Попытки вывести активы из организации, чтобы не платить недоимку по налогу, тоже ни к чему хорошему не приведут. К примеру, в деле № А07-7955/2009 арбитражный суд Республики Башкортостан привлек учредителей к субсидиарной ответственности при следующих обстоятельствах.

Общество, имея задолженность по налогам в сумме 675 тысяч рублей, перевело все свои активы в другую организацию, созданную этими же лицами. Участники полагали, что при отсутствии средств на уплату налога и признании общества банкротом обязательства юридического лица прекращаются. Однако налоговая инспекция, подав иск, доказала вину собственников компании в образовании недоимки и взыскала долг из их личных средств.

Конечно, привлечь учредителя ООО по долгам его компании сложнее и дольше, чем индивидуального предпринимателя, ведь процедура банкротства достаточно длительна. Однако с 2015 года у налоговых инспекторов появился ещё один инструмент взыскания – в рамках возбуждения уголовного дела по статье 199 УК РФ.

Так, в определении ВС РФ от 27.01.2015 № 81-КГ14-19 суд признал ответственным руководителя и единственного владельца за неуплату НДС в крупном размере и подтвердил законность взыскания с физического лица ущерба государству в размере неуплаченной суммы налога. Это решение, по сути, стало судебным прецедентом, после которого все подобные дела рассматриваются проще и быстрее. Учредитель же, кроме обязанности выплаты самого долга, получает ещё и судимость.

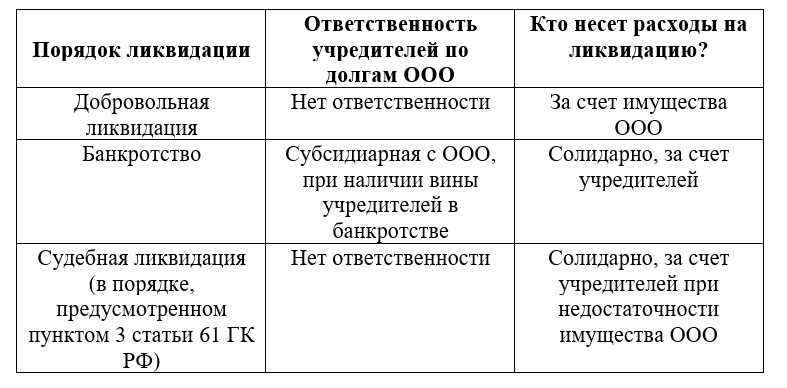

Ответственность юридического лица и его учредителей

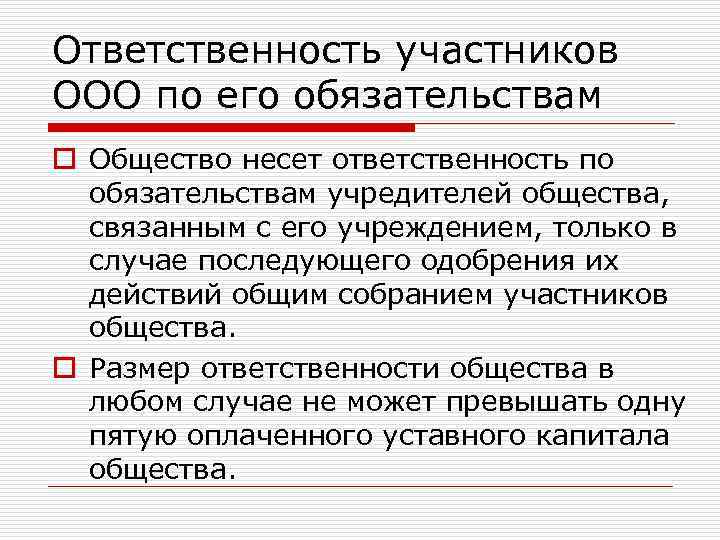

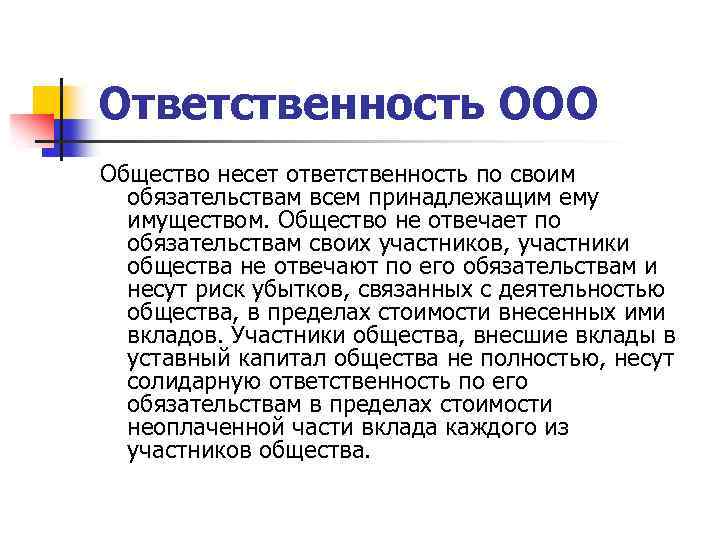

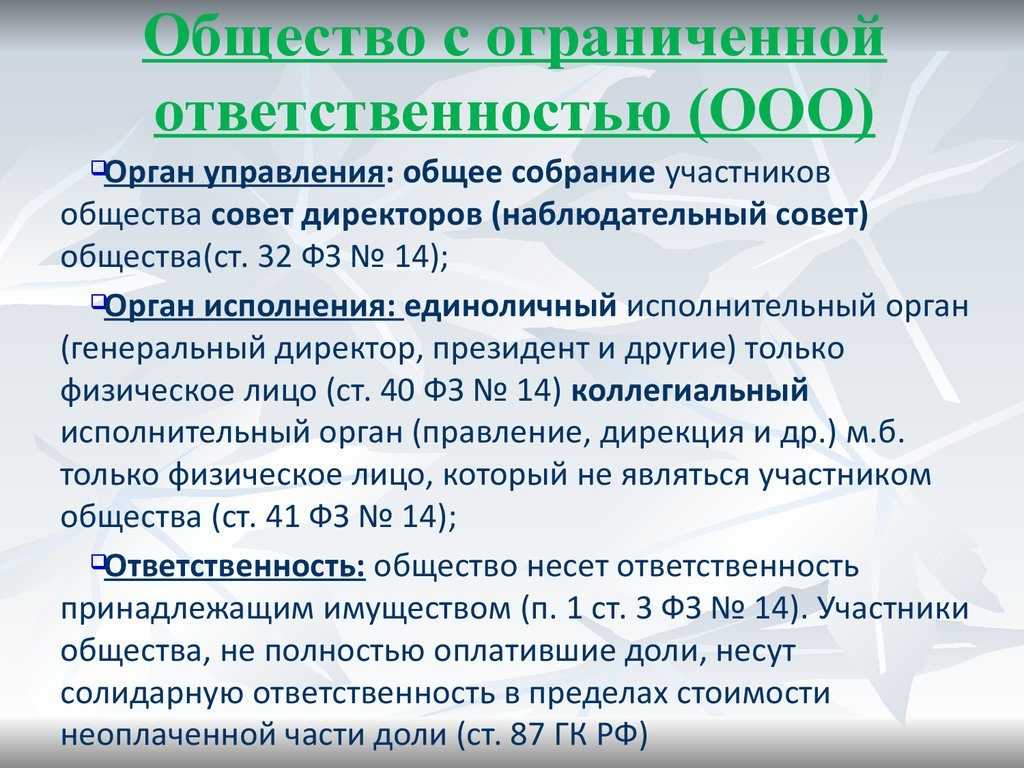

Многие собственники бизнеса выбирают формат ООО из-за ограниченной ответственности юридического лица. Им хорошо известна норма статьи 56 ГК РФ: «Учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника».

Но дело в том, что в этой статье речь идет про ответственность действующего и успешного юридического лица. А про то, какую ответственность несет учредитель ООО в случае финансового краха общества, говорится уже в других законах.

- Статья 3 закона № 14-ФЗ от 08.02.98: «В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

- Статья 49 НК РФ: «Если денежных средств ликвидируемой организации, в том числе полученных от реализации ее имущества, недостаточно для исполнения в полном объеме обязанности по уплате налогов, сборов, страховых взносов, причитающихся пеней и штрафов, остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации».

В свое время именно ограниченная ответственность коммерческих организаций привела к быстрому развитию капитализма. Такие формы организации бизнеса как Limited Liability Company (LLC) или Limited Trade Development (Ltd) сняли с собственника груз личной финансовой ответственности, которая вплоть до конца 19 века приводила его в долговую тюрьму. Это позволило капиталистам рисковать и активно завоевывать новые рынки.

У нынешней России своя, не такая уж долгая, история развития и становления рыночной экономики. В 90-е годы, когда прекратили действие прежние плановые механизмы, переход на коммерческие рельсы происходил очень непросто.

В какой-то момент ограниченная ответственность участников ООО (а точнее – безответственность) привела к массовому мошенничеству и невыполнению обязательств перед бюджетом, работниками и партнерами. Компании-однодневки регистрировались пачками на одних и тех же лиц. В уставном капитале таких ООО мог числиться сломанный принтер или пара стульев со столом. Многие коммерческие организации существовали только на бумаге, не имея никакого ликвидного имущества, чем и пользовались недобросовестные учредители.

Постепенно государство стало наводить порядок в деятельности коммерческих структур. Например, ФНС ввела понятие массового учредителя, которому уже не разрешают открывать новые ООО. Критерии массовости, конечно, поражают:

- для организаций, созданных до 01.08.16, массовым признается руководитель или учредитель более 50 компаний;

- для ООО, созданных позже, массовым считается руководитель более 5 компаний, а учредитель – более 10.

Вряд ли можно эффективно развивать сразу 5-6 организаций, не говоря уже о десяти или пятидесяти. Очевидно, что такие юридические лица массово создавались с целями, далекими от легальных.

В 2009 году в закон внесли понятие ответственности учредителя ООО по долгам его компании. С тех пор эти нормы планомерно ужесточаются. Сейчас в зоне риска оказались уже не только учредители, часто номинальные, но и бенефициары (выгодоприобретатели), а также лица, контролирующие должника.

Возможно, если бы минимальный размер уставного капитала компаний увеличили до 1 миллиона рублей, это смягчило бы механизм субсидиарной ответственности. Но пока достаточный размер УК всего 10 000 рублей, это никак не может гарантировать интересы кредиторов. А значит, учредители ООО и дальше будут рисковать личным имуществом.

Интересные нюансы

Субсидиарная ответственность применяется ко всем

регистрационным формам бизнеса. Списать все долги могут только индивидуальным

предпринимателям, которые были признаны банкротами официально. При личном

банкротстве долги по субсидиарке не прощаются, их придется выплачивать в любом

случае.

Абсолютно противоположная ситуация складывается в отношении

руководителей и других КДЛ в отношении организации. У них нет ограничений по

ответственности. Если руководитель просрочил с подачей заявления о банкротстве,

он будет ответственен за обстоятельства, которые возникнут в течение месяца после

трехмесячного срока подачи заявления.

Например, если в течение этого времени у организации

сформируется новый долг или будет начислена пеня по предыдущему, выплачивать

эту часть долга будет лично глава компании. Впоследствии директор будет лишен

права занимать руководящие должности.

У некоторых организационно-правовых форм размер субсидиарной

ответственности отличается:

- товарищество – отвечают все участники;

- производственный кооператив – пайщики привлекаются с учетом размера доли.

Субсидиарка простыми словами

Вы — директор компании, которая была основана 10 лет назад. Вы принимали решения, заключали сделки, руководили бизнесом. Дела шли с переменным успехом, но вы начали расширяться, контракты заключались на солидные суммы. Тут наступает кризис, новых клиентов нет. У вас неисполненные обязательства перед контрагентами, вы с трудом находите деньги, чтобы рассчитаться с сотрудниками. Нет выхода, кроме .

Вы заявляете в Арбитражный суд иск о банкротстве своего предприятия, начинается процедура ликвидации, назначается управляющий. В итоге компанию ликвидируют, но через полгода вы узнаете, что управляющий хочет привлечь вас по долговым обязательствам вашего юрлица на сумму 350 млн. рублей. Что это означает?

У вас есть необходимость подать иск о банкротстве компании? Проконсультируйтесь с юристом

Если суд признает правоту управляющего, вы будете должны 350 млн. рублей. Для этого ему придется доказать, что вы действительно виновны в разорении организации.

В подобных процессах участвуют 3 стороны:

- Кредиторы. Это пострадавшие лица, которые не смогли получить обратно свои деньги, упустили выгоду и в целом проиграли от банкротства компании.

- Должник. Это сама организация, которая осталась должна много денег и проходит процесс ликвидации в судебном порядке через признание банкротства.

- Субсидиарные должники. Это физические лица, которые руководили должником, и которые довели компанию до банкротства неверными или умышленными решениями.

В частности, к категории «людей, принимающих решение», часто относятся:

- главный бухгалтер;

- директор;

- члены Совета директоров;

- финансовый директор;

- учредители.

Субсидиарными должниками могут выступать и аффилированные лица — граждане, которые юридически не связаны с компанией, но тайно ею управляли. К примеру, через номинального директора.

Субсидиарка подразумевает, что вину нужно доказать в судебном порядке. Она не может наступать или быть назначена автоматически. Банкротство компании не значит априори, что в этом кто-то виноват.

Вы руководили компанией, которую признали банкротом и теперь опасаетесь, что все долги «повесят» на вас?

Когда руководители рискуют стать вечными должниками?

Участники юрлица понесут ответственность, если они специально своими действиями разорили организацию.

Что это значит?

Директор или другой руководитель затягивал с признанием несостоятельности. Когда компания не в состоянии больше рассчитываться с кредиторами, ее руководство обязано в течение 30 дней обратиться в Арбитражный суд и заявить о банкротстве. Иначе это сделают кредиторы. Обратиться с заявлением следует в месячный срок с момента, когда руководителю стало известно о невозможности расчетов.

Руководство заключало откровенно сомнительные сделки. Например, партия резиновых сапог закупалась на сумму 5 млн. рублей, а продали ее за 4,5 млн. рублей. Хотя рыночная стоимость такого объема сапог составляет 7,5 млн

рублей.

Здесь важно разобраться, почему происходила невыгодная продажа, куда делись вырученные средства, и кому продали этот товар.

Под сомнение подпадает и бездействие участников ООО. Например, если один партнер отдыхает в Лондоне, а другой тем временем заключает убыточные сделки, разоряя компанию

Причем тот, который отстранился от дела, ставит подписи, одобряет сделки. Такая линия поведения вызовет у суда и кредиторов здоровые подозрения.

Руководители не могут показать нужные документы, у них утеряна часть документации. В таких случаях суды долго не размышляют. Если по документам не хватает определенной информации или присутствует искажение данных, то руководящих лиц всегда привлекают к .

Директора, учредители и другие причастные лица часто пытаются выехать на банальном «документы сгорели». В последнее время все чаще у будущих банкротов «ломаются сервера» или их роняют при переносе в другое здание нанятые на улице разнорабочие — таджики. А на тех серверах хранится вся бухгалтерская документация.

Но подобные отговорки уже не спасают ответственных лиц, желающих замести следы. Необходимо восстанавливать потерянные документы и подавать в суд. Это обязанность заинтересованных лиц, если они хотят избежать обвинений.

Субсидиарная ответственность — это серьезное обвинение с тяжелыми последствиями

Субсидиарка применяется в отношении лиц, которые своими действиями довели организацию до разорения, вывели активы и ввергли ООО в глубокую долговую яму. На виновников переходят миллионные долги компании; нередко в их отношении еще открывают уголовное дело.

Как проходит процедура банкротства через суд

Кого могут привлечь к субсидиарной ответственности

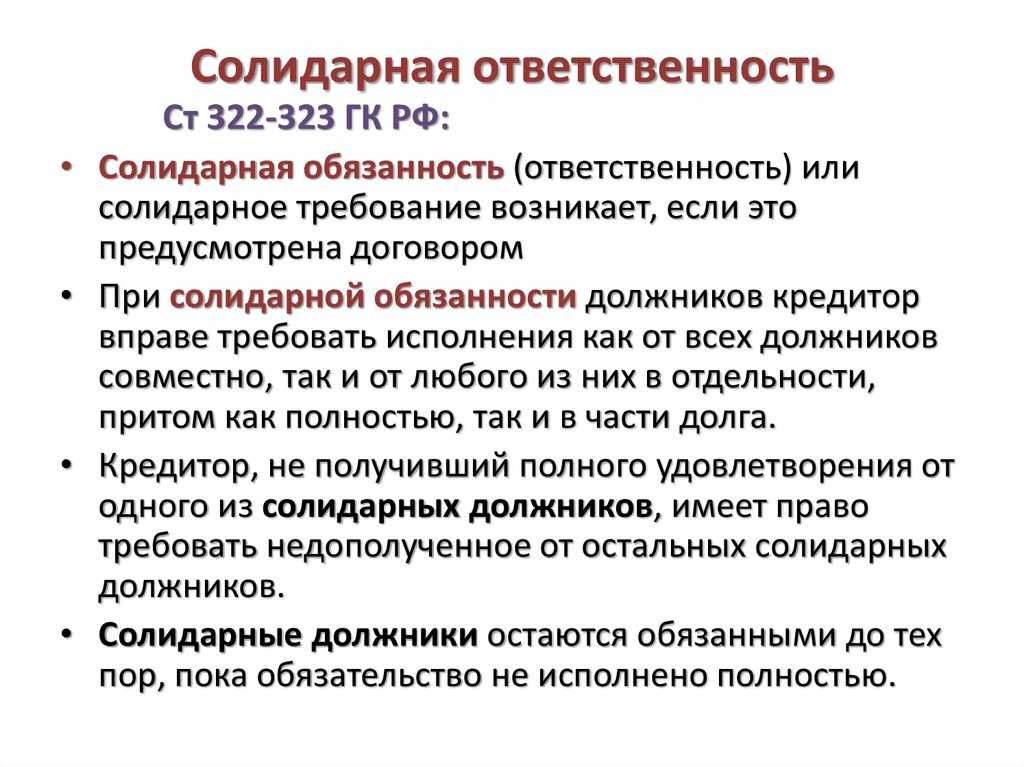

Солидарная и субсидиарная ответственность в чем отличие

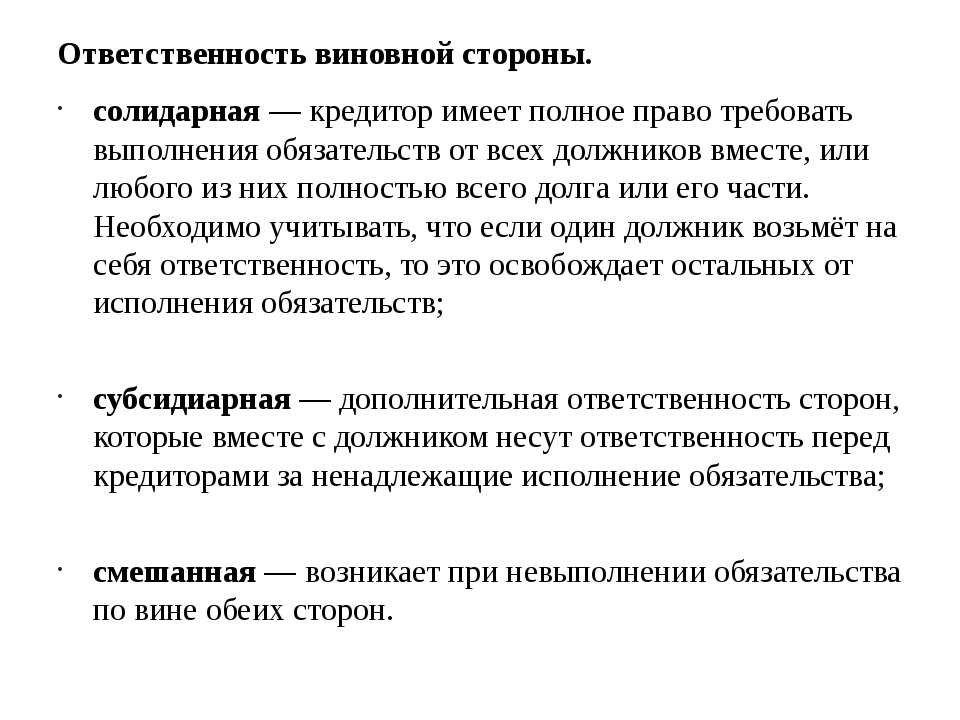

Солидарная ответственность – это равная ответственность нескольких должников перед кредитором по общему обязательству.

Кредитор наделен правом требовать покрытия задолженности от всех солидарных должников сразу или обращаться к конкретному из них. При этом требование кредитора может предусматривать необходимость закрытия всего долга или только его части (п. 1 ст. 323 ГК).

Солидарная ответственность лиц появляется, если предмет обязательства – неделимая вещь, при совместном нанесении вреда и т. д.

- Солидарная ответственность группы лиц может быть предписана законом или договором (например, ответственность должника и поручителя перед кредитором – см. п. 1 ст. 363 ГК).

- Солидарная и субсидиарная ответственность не являются взаимоисключающими понятиями и могут применяться одновременно к одним и тем же лицам.

Срок давности по субсидиарной ответственности учредителя

Если организация при расчетах с контрагентами допускает просрочку платежей, а затем теряет платежеспособность, кредитор вправе взыскать имущество с физического субъекта, который руководит таким предприятием. Соответственно, контролирующее должника лицо – это генеральный директор фирмы, который и отвечает перед партнерами личным имуществом. Действующее законодательство предусматривает привлечение к субсидиарной ответственности лиц, контролировавших компанию-должника Однако законодательство шире смотрит на подобную проблему – благодаря принятию ФЗ №222 к ответу удастся призвать учредителей, владельца или главного бухгалтера.

Здесь работает единственное правило – такое лицо причастно к управлению организацией и негативно влияет на финансовую политику. Привлечение к субсидиарной ответственности лиц контролирующих должника – процедура, предполагающая определенные условия.

Закона о банкротстве. В этом случае исковая давность исчисляется с момента, когда обычный независимый кредитор, обладающий правом на подачу заявления вне рамок дела о банкротстве, узнал или должен был узнать о наличии оснований для привлечения к субсидиарной ответственности. Если в ходе рассмотрения дела будет установлено, что какой-либо из кредиторов узнал или должен был узнать о наличии оснований для привлечения к ответственности ранее этого момента, по заявлению контролирующего должника лица исковая давность может быть применена к части требования о привлечении к субсидиарной ответственности, приходящейся на такого информированного кредитора (пункт 1 статьи 200 ГК РФ, абзац первый пункта 6 статьи 61.14 Закона о банкротстве). 61.

При этом под основаниями требования о привлечении к субсидиарной ответственности, предполагающего обоснование статуса контролирующего должника лица, понимаются не ссылки на нормы права, а фактические обстоятельства спора, на которых основано притязание гражданско-правового сообщества, объединяющего кредиторов должника, о возмещении вреда, обращенное к конкретному лицу. В частности, не могут быть квалифицированы как тождественные требование о привлечении к субсидиарной ответственности, мотивированное непередачей руководителем должника учредительных документов, и требование, мотивированное непередачей им документации об основных активах должника, либо два требования, в основание которых положены разные действия (бездействие) одного и того же контролирующего должника лица. 58.

Как снять субсидиарную ответственность?

Выводы

Из всего

изложенного выше можно сделать следующие выводы:

Обязательства

организаторов ООО не ограничивается размером их доли в УК. При возникновении

долгов, которые не могут быть погашены имуществом компании, собственникам

бизнеса придется отвечать личными средствами. По этой причине нет смысла

организовывать ООО только из-за возможности избежать личных финансовых рисков.

Привлечь владельца ООО к

выполнению финансовых обязательств несколько сложнее, чем ИП. Но в настоящее

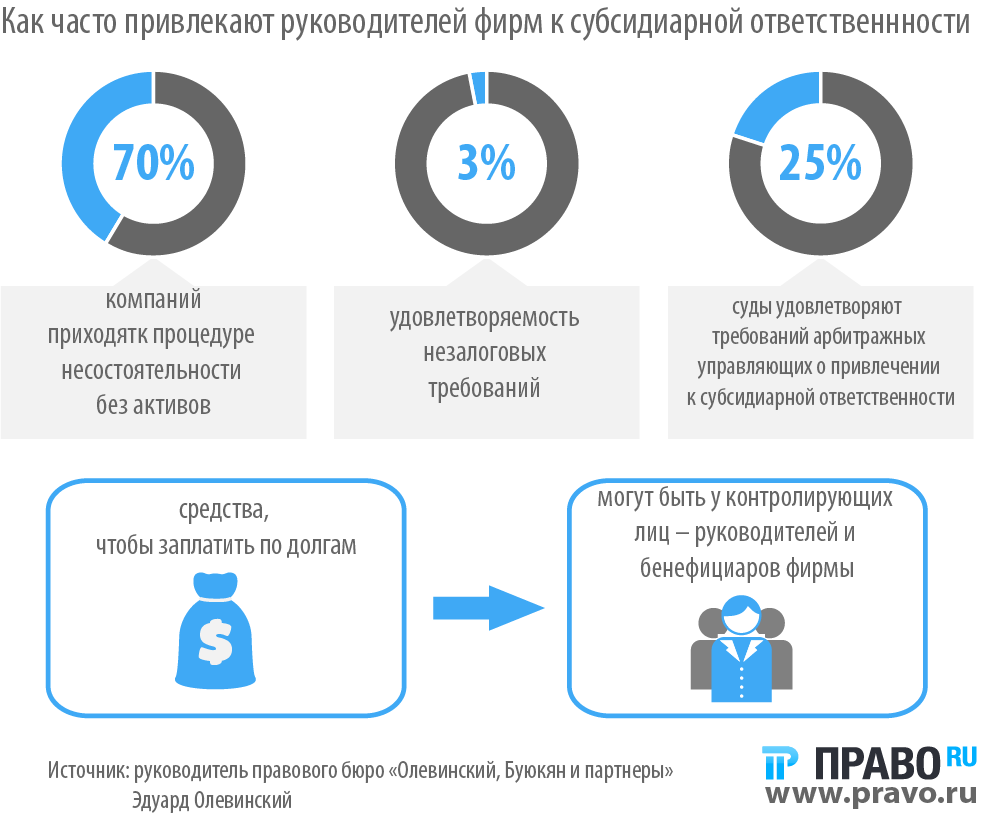

время количество таких дел исчисляется тысячами.

Если предприятием

руководит наемный директор, владельцам не стоит полностью отстраняться от

ведения дел. Необходимо ввести систему контроля, позволяющую видеть реальную

картину

В противном случае за неграмотные или недобросовестные действия

директора придется нести личную ответственность.

Важно следить за

состоянием бухгалтерской отчетности. Искажение документов или их порча могут

стать доказательствами факта намеренного банкротства и, соответственно,

наступления субсидиарных обязательств.

Кредиторы имеют право

потребовать возврата долгов не только с предприятия, но и с его собственника,

если компания находится в процессе банкротства.

Кредиторам необходимо

доказать, что причиной разорения компании стали неправильные действия или

бездействие руководства, но в большинстве случаев предусмотрена презумпция

вины, и доказывать лицам, требующим возврата долгов, ничего не нужно.

Попытка выведения активов

компании незадолго до объявления банкротства – это повод для возбуждения

уголовного дела против владельцев

Поэтому попытка скрыть часть имущества может

обернуться наличием уголовной судимости.

При невозможности

выполнять финансовые обязательства процедуру банкротства лучше инициировать

самому владельцу, не дожидаясь, пока это сделает Налоговый комитет или другие

компетентные органы.

Начинать процедуру банкротства рекомендуется с привлечением узкопрофильных юристов, имеющих положительный опыт в ведении подобных дел. Только в этом случае можно рассчитывать на благополучное завершение процесса.