Ответ

Оксана Баландина

, шеф-редактор Системы Госзаказ

С 1 июля 2018 года по 1 января 2019 года у заказчиков переходный период – разрешено проводить и электронные, и бумажные процедуры. С 2019 года конкурсы, аукционы, котировки и запросы предложений на бумаге запретят, кроме восьми исключений. Читайте, какие закупки проводить на ЭТП, как выбрать площадку и получить электронную подпись, по каким правилам заключать контракты в переходный период и после.

Согласно п. 4 ч. 1 ст. 93 Закона № 44-ФЗ закупка у единственного поставщика ( подрядчика, исполнителя) может осуществляться заказчиком, в случае закупки товара, работы или услуги на сумму, не превышающую 100 тыс. руб. При этом совокупный годовой объем закупок, который заказчик вправе осуществить на основании настоящего пункта, не должен превышать 2 млн руб. или не должен превышать 5% совокупного годового объема закупок заказчика и не должен составлять более чем 50 млн руб. Указанные ограничения годового объема закупок, которые заказчик вправе осуществить на основании настоящего пункта, не применяются в отношении закупок товаров, работ, услуг, осуществляемых заказчиками для муниципальных нужд сельских поселений.

Кроме этого, согласно ч. 15 ст. 34 Закона № 44-ФЗ в случае заключения контракта на основании п. 4 ч. 1 ст. 93 настоящего закона контракт может быть заключен в любой форме, предусмотренной Гражданским кодексом Российской Федерации (далее – ГК РФ) для совершения сделок.

Для получения полного доступа к порталу ПРО-ГОСЗАКАЗ.РУ, пожалуйста, зарегистрируйтесь

. Это займет не больше минуты.

Выберите социальную сеть для быстрой авторизации на портале:

Так, п. 1 ст. 159 ГК РФ установлено, что сделка, для которой законом или соглашением сторон не установлена письменная (простая или нотариальная) форма, может быть совершена устно.

С учетом изложенного, заказчик вправе заключить контракт в устной форме, оплатив поставленный товар, выполненную работу, оказанную услугу наличными денежными средствами с учетом предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке. При этом подтверждением заключения такого контракта будет являться кассовый чек.

Таким образом, закупка товаров, совершенная работником организации по кассовому чеку (по авансовому отчету), является контрактом, заключенным в соответствии с п. 4. ч. 1 ст. 93 Закона № 44-ФЗ.

Журнал «Госзакупки.ру»

– это журнал, на страницах которого практические разъяснения дают ведущие эксперты отрасли, а материалы готовятся при участии специалистов ФАС и Минфина. Все статьи журнала – это высшая степень достоверности.

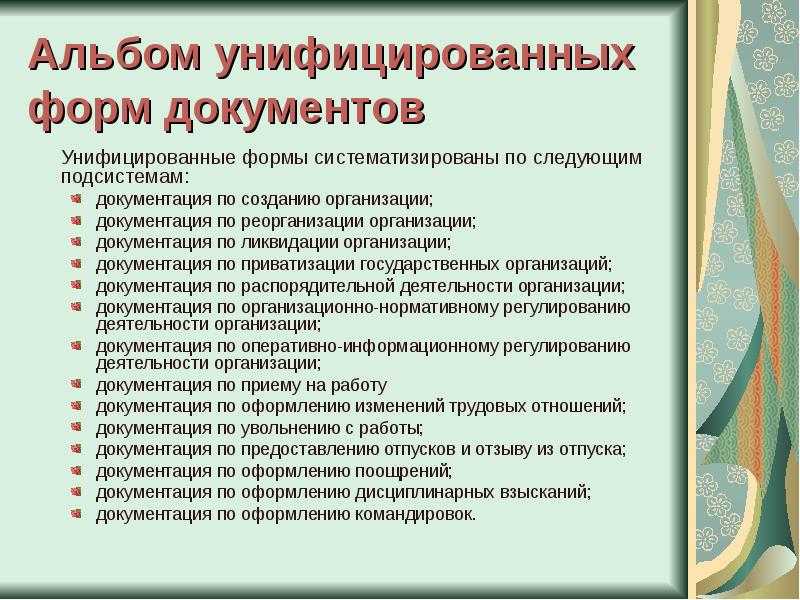

«Мелкие» закупки

Закупки через подотчетных лиц. О чем следует помнить

Даже если «подотчетники» приобретают товары на небольшие суммы, эти закупки нельзя совершить в обход Но оформить их гораздо проще, надо лишь знать ряд важных нюансов…

Александр БУРКОВ,

«Мелкие» закупки

Рассмотрим подробнее, чего при закупке малого объема делать не надо.

Не требуется составлять отчет с обоснованием невозможности или нецелесообразности использования иных способов закупки, начальной цены и иных существенных условий контракта. Случаи оформления этого отчета регламентированы частью 3 статьи 93 Закона о контрактной системе.

Не нужно размещать на сайте извещение о закупке. Но при некоторых закупках у единственного поставщика его все же надо опубликовать – не позднее чем за пять дней до даты заключения контракта (ч. 2 ст. 93 Закона о контрактной системе).

Кроме того, нет необходимости устанавливать обеспечение исполнения контракта. Ведь заказчик обязан это делать только в ситуациях, предусмотренных частью 1 статьи 96 Закона о контрактной системе.

На заметку

Контракт может быть заключен в любой форме, предусмотренной Гражданским кодексом РФ, в том числе и в устной.

Сведения о такой закупке не включают в реестр контрактов (ст. 103 Закона о контрактной системе). Отчет об исполнении контракта (ч. 9 ст. 94 Закона о контрактной системе) по форме, определенной постановлением Правительства РФ от 28 ноября 2013 г. № 1093 , тоже не составляют.

При закупке небольшого объема заказчик может отступать от требований статьи 34 Закона о контрактной системе.

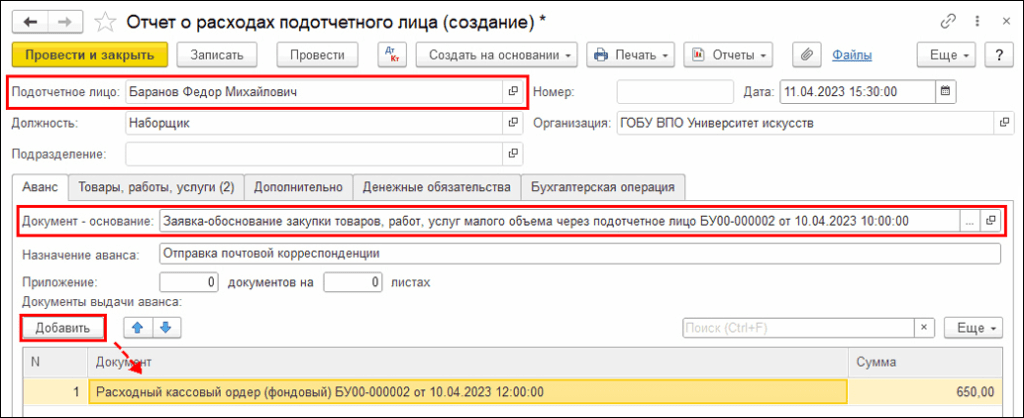

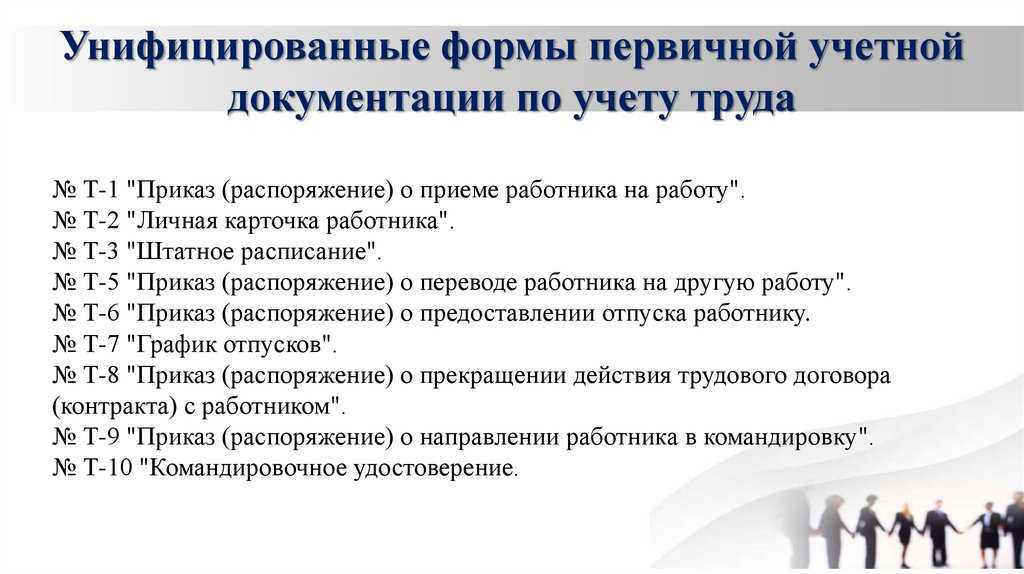

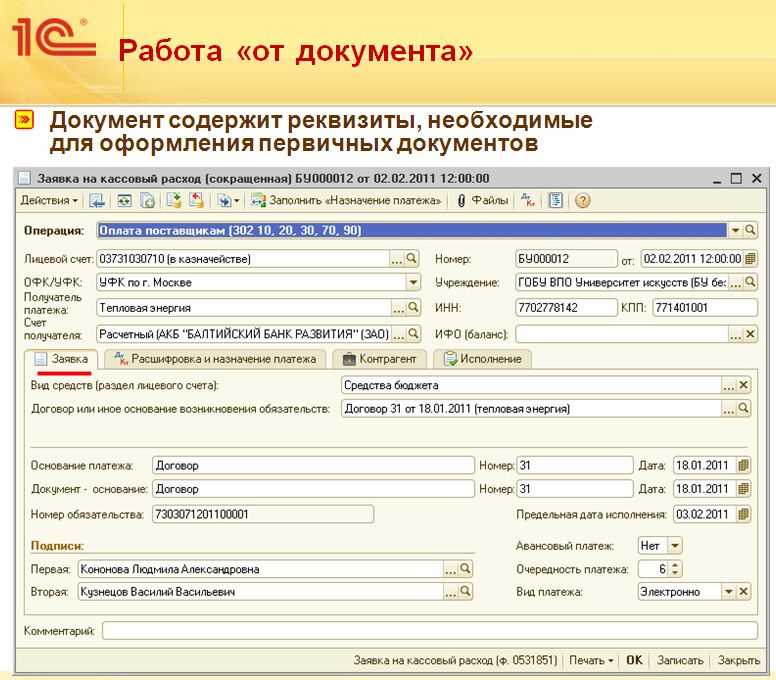

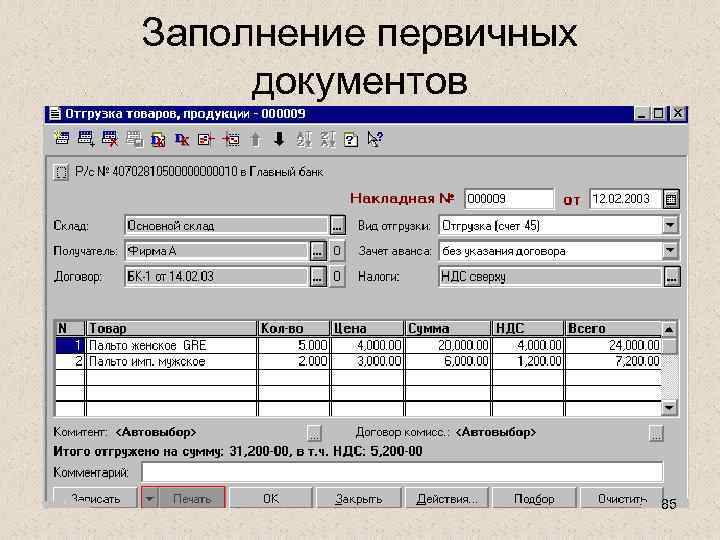

Оформление Отчета о расходах подотчетного лица (ф. 0504520) по денежным документам

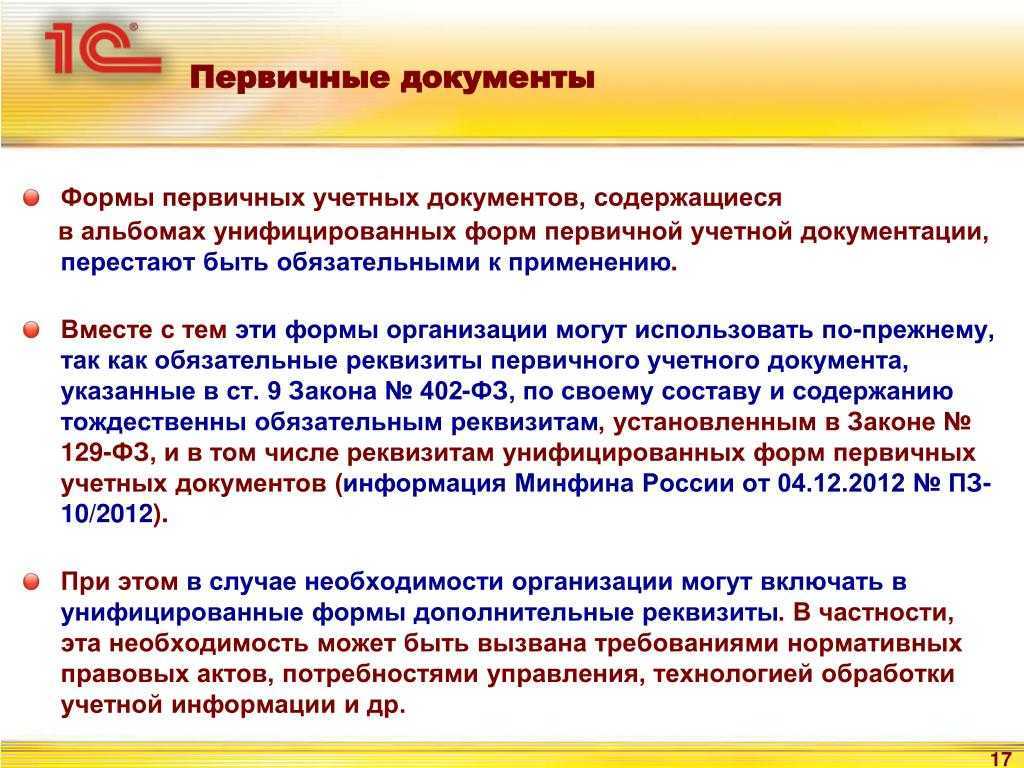

С 2022 года для учета расчетов с подотчетными лицами применяется первичный учетный документ Отчет о расходах подотчетного лица (ф. 0504520). Форма Отчета о расходах подотчетного лица (ф. 0504520) и методические указания по его оформлению и применению утверждены приказом Минфина России от 15.06.2020 № 103н.

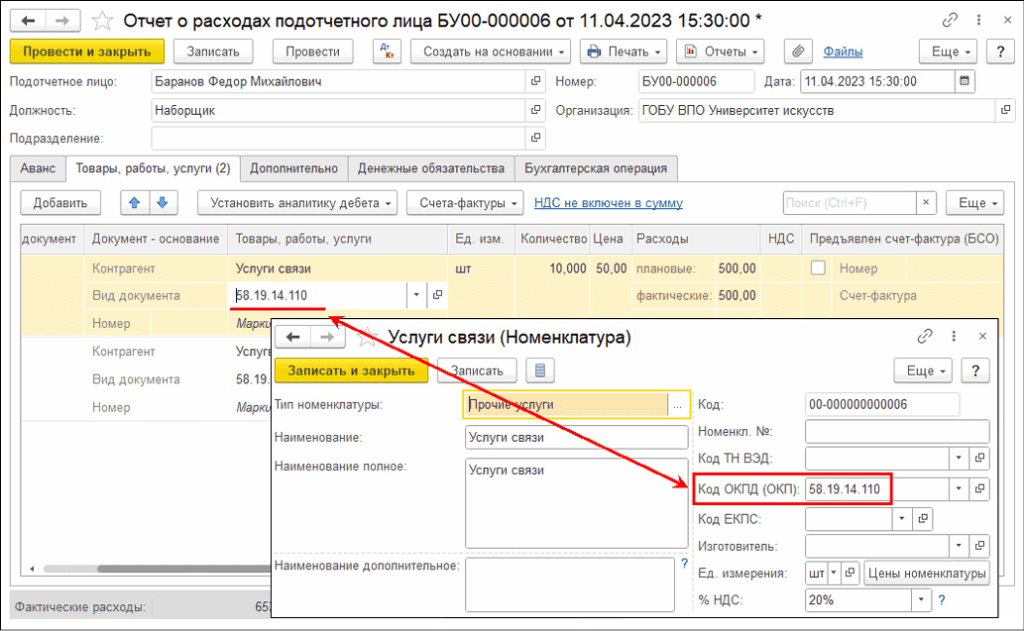

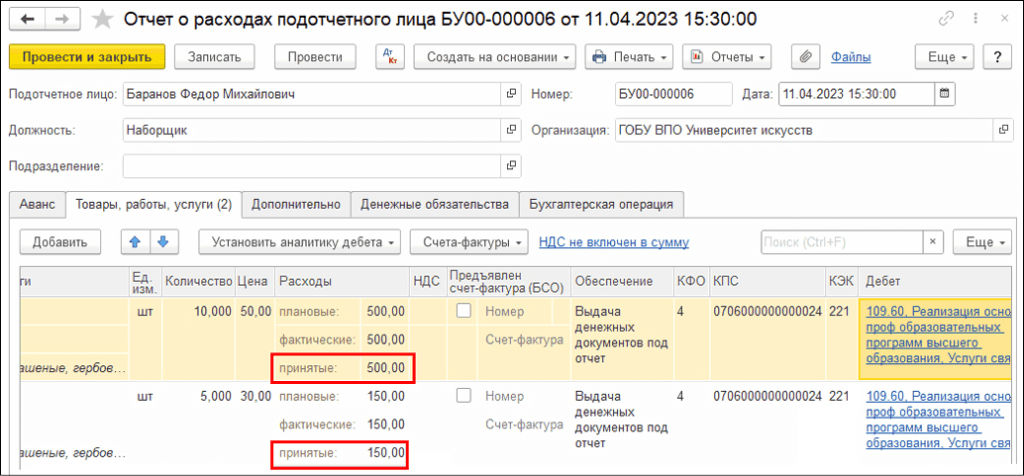

Для отражения произведенных расходов подотчетным лицом в БГУ 2 следует воспользоваться документом Отчет о расходах подотчетного лица (раздел Денежные средства — Расчеты с подотчетными лицами), рис. 3.

Рис. 3

Согласно методическим указаниям по оформлению и применению Отчета о расходах подотчетного лица (ф. 0504520), утв. Приказом № 103н, информация Отчета о расходах подотчетного лица (ф. 0504520) заполняется подотчетным лицом (уполномоченным лицом) на основании документа-основания, в соответствии с которым принято решение о выдаче денежных средств подотчетному лицу (аванс).

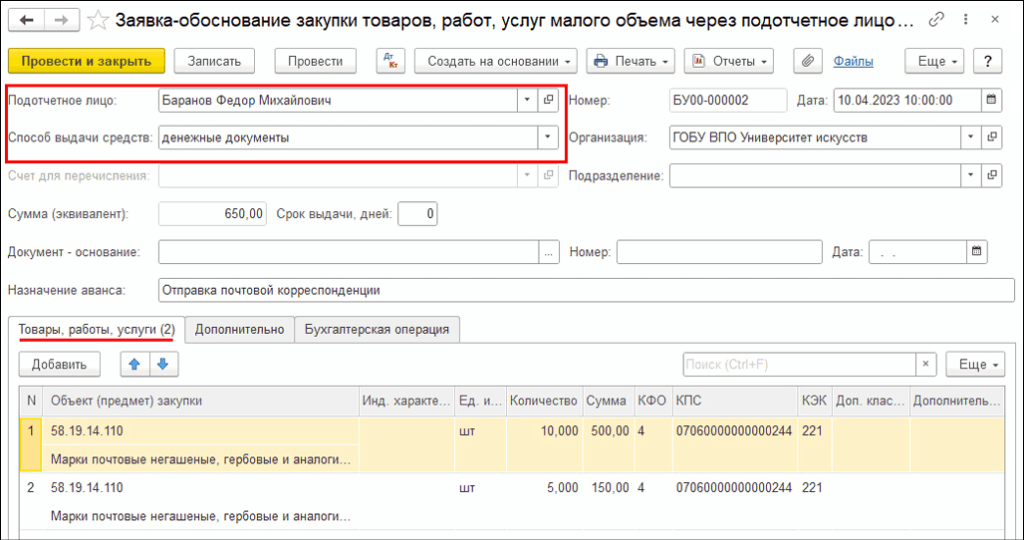

Документом-основанием, в соответствии с которым было принято решение о выдаче денежных средств (документов) подотчетному лицу, является Заявка-обоснование (ф. 0510521).

В созданном документе Отчет о расходах подотчетного лица в шапке следует выбрать Подотчетное лицо, предоставившее отчет, и на закладке Аванс указать документ-основание — ранее созданный документ Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

В табличной части Документы выдачи аванса закладки Аванс следует добавить документ Расходный кассовый ордер (фондовый), согласно которому подотчетному лицу были выданы денежные документы (рис. 3).

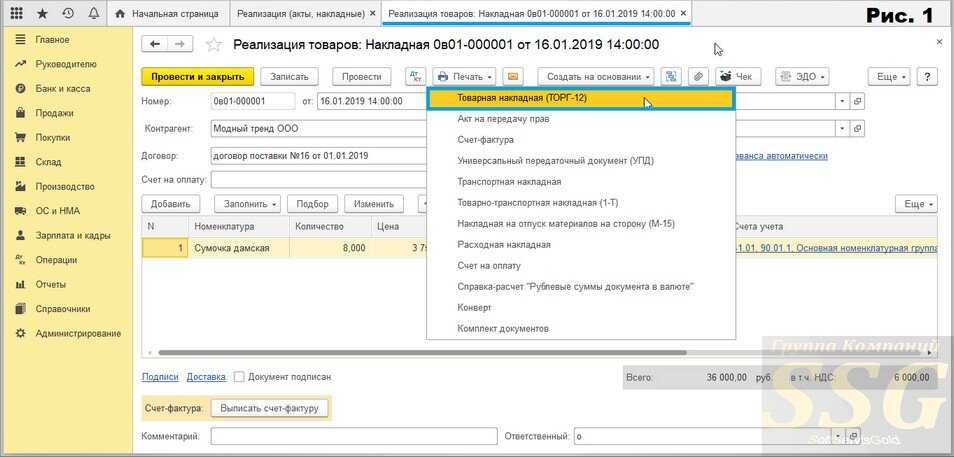

Закладка Товары, работы, услуги будет частично заполнена данными из документа Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо (рис. 4).

Рис. 4

Далее в графе Товары, работы, услуги следует указать приобретенные за денежные документы товары, работы, услуги, например, номенклатуру «Почтовые услуги» или «Услуги связи».

При этом в справочнике Номенклатура по заполненной услуге должен быть заполнен реквизит Код ОКПД, соответствующий коду ОКПД, указанному в документе Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо.

Согласно методическим указаниям, утв. Приказом № 103н, корректировка показателей, отраженных в подразделе 1.2 «Отчет о расходах на закупку товаров, работ, услуг малого объема» Отчета о расходах подотчетного лица (ф. 0504520), допускается только в графах 9-11 (количество, цена за единицу, сумма), только в случае уменьшения показателей.

Для проверки идентичности товаров, работ, услуг, указанных в Заявке-обосновании (ф. 0510521) и Отчете о расходах подотчетного лица (ф. 0504520), в БГУ 2 производится сопоставление кода ОКПД товара (услуги, работы), указанного в документе Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо, с кодом ОКПД товара (услуги, работы) в документе Отчет о расходах подотчетного лица (см. рис. 4).

Затем на закладке Товары, работы, услуги в графе Расходы принятые следует указать суммовой эквивалент потраченных денежных документов, а в графе Дебет заполнить счета бухгалтерского учета для формирования проводок по расходам (см. рис. 5).

Рис. 5

На закладке Бухгалтерская операция будет автоматически подставлена типовая операция Расходы подотчетного лица.

При проведении документа будут сформированы бухгалтерские записи по расходам подотчетного лица:

Дебет КРБ 0.109.60.221 Кредит КРБ 0.208.21.667.

По кнопке Печать — 0504520 Отчет о расходах подотчетного лица можно сформировать печатную форму Отчет о расходах подотчетного лица (0504520).

Закупки в рамках Закона № 223‑ФЗ

Анализируя контрактную систему Ярославской области, нельзя не упомянуть закупки, осуществляемые в рамках Федерального закона № 223‑ФЗ. В 2015 году в Ярославской области силами рабочей группы, созданной на базе департамента, впервые был проведен мониторинг правоприменения заказчиками региона положений данного закона. Мониторинг выявил острую необходимость управления системой корпоративных закупок региона: он показал, что 75,6% всех областных заказчиков имели ненадлежащее положение о закупках, практически отсутствует конкуренция при проведении закупок и, как следствие, практически нет экономии. По его результатам правительством области было принято решение наделить уполномоченный орган новой функцией — содействия заказчикам в реализации положений Закона № 223‑ФЗ при осуществлении закупок. Реализация указанной функции осуществляется в двух направлениях:

- методическое обеспечение заказчиков;

- мониторинг, анализ и разработка предложений по применению заказчиками положений Закона № 223‑ФЗ.

Специальные нормы распространяются не на всех

Особенности участия малого и среднего бизнеса в закупках из собственных средств бюджетных организаций упоминаются в пункте 2 части 8 статьи 3 Федерального закона от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон № 223-ФЗ).

Правительство РФ вправе установить:

- особенности участия субъектов малого и среднего предпринимательства в закупках;

- годовой объем закупок (который данные заказчики обязаны закупить у малого и среднего бизнеса) и порядок расчета такого объема;

- форму годового отчета о закупке у субъектов малого и среднего предпринимательства и требования к содержанию этого отчета.

Вместе с тем действует ограничение по численности работников: микропредприятия должны иметь до 15 работников, малые предприятия – до 100 работников, а средние предприятия – до 250 работников.

На заметку

Объем выручки за предшествующий год для признания бизнеса малым (средним) ограничен такими суммами (без учета НДС): микропредприятия – 60 млн руб.; малые предприятия – 400 млн руб.; средние предприятия – 1 млрд руб. (постановление Правительства РФ от 9 февраля 2013 г. № 101).

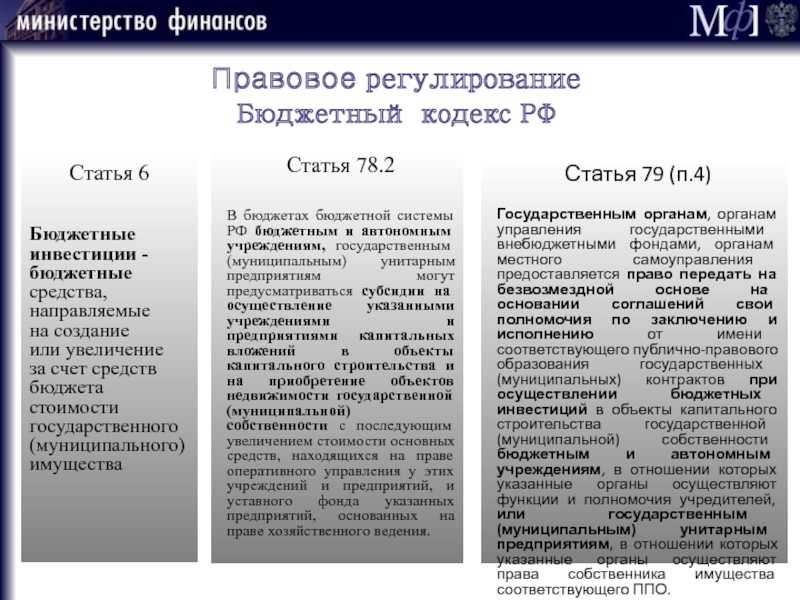

Слайд 29Правовое регулирование Бюджетный кодекс РФ Статья 6 Бюджетные инвестиции — бюджетные средства,

направляемые

на создание

или увеличение

за счет средств

бюджета стоимости государственного (муниципального) имущества

Статья 78.2В бюджетах бюджетной системы РФ бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям могут предусматриваться субсидии на осуществление указанными учреждениями и предприятиями капитальных вложений в объекты капитального строительства и на приобретение объектов недвижимости государственной (муниципальной) собственности с последующим увеличением стоимости основных средств, находящихся на праве оперативного управления у этих учреждений и предприятий, и уставного фонда указанных предприятий, основанных на праве хозяйственного ведения.

Статья 79 (п.4)Государственным органам, органам управления государственными внебюджетными фондами, органам местного самоуправления предоставляется право передать на безвозмездной основе на основании соглашений свои полномочия по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов при осуществлении бюджетных инвестиций в объекты капитального строительства государственной (муниципальной) собственности бюджетным и автономным учреждениям, в отношении которых указанные органы осуществляют функции и полномочия учредителей, или государственным (муниципальным) унитарным предприятиям, в отношении которых указанные органы осуществляют права собственника имущества соответствующего ППО.

Изменение порядка расчета коэффициента платной деятельности.

В целях повышения точности и достоверности расчетов Постановлением от 16.07.2020 № 1052 внесены изменения в порядок расчет коэффициента платной деятельности (КПД).

Коэффициент платной деятельности как понятие введен Положением № 640, это показатель, используемый для распределения затрат на уплату имущественных налогов между основной и внебюджетной деятельностью бюджетных и автономных учреждений.

КПД определяется как отношение планируемого объема доходов от платной деятельности к общей сумме планируемых поступлений, включающей поступления от субсидии на финансовое обеспечение выполнения государственного задания и доходов от платной деятельности, определяемых с учетом информации об объемах указанных доходов, полученных в отчетном финансовом году, и рассчитывается по формуле:

|

КПД = |

Vпд (план) |

, где: |

|

Vсубсидии (план) + Vпд (план) |

Vпд (план) – объем доходов от платной деятельности, планируемых к получению в очередном финансовом году с учетом информации об объемах оказываемых услуг (выполняемых работ) в отчетном финансовом году, о получении (прекращении действия) лицензий, иных разрешительных документов на осуществление указанной деятельности, об изменении размера платы (тарифов, цены) за оказываемую услугу (выполняемую работу). Объем планируемых доходов от платной деятельности для расчета КПД определяется за вычетом из указанного объема доходов НДС в случае, если в соответствии с законодательством РФ о налогах и сборах операции по реализации услуг (работ) признаются объектами налогообложения;

Vсубсидии (план) – планируемый объем субсидии на очередной финансовый год и плановый период, рассчитанный без применения КПД.

При расчете КПД не учитываются:

-

поступления в виде целевых субсидий из федерального бюджета, грантов, пожертвований, прочих безвозмездных поступлений от физических и юридических лиц;

-

средства, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, переданного в аренду (безвозмездное пользование);

-

средства в виде платы, взимаемой с потребителя в рамках установленного государственного задания.

КПД показывает долю доходов от платной деятельности в общей сумме поступлений. До вступления в силу Постановления № 1052 КПД отражал долю субсидий в общих поступлениях, то есть порядок исчисления не соответствовал названию коэффициента. Теперь противоречие устранено, достигнута логическая ясность, но образовалась несопоставимость данных, относящихся к разным отчетным периодам. В таких случаях по общепризнанным правилам составления отчетности принято пересчитывать старые данные по новой методике. Чтобы избавить себя и внешних пользователей отчетности от сомнений, рекомендуем при расчете КПД делать оговорку о том, что он рассчитан по правилам Постановления № 1052. Например, корректной будет следующая формулировка: «КПД на 2021 год составляет 0,243. КПД на 2020 год, рассчитанный по правилам Постановления Правительства РФ от 16.07.2020 № 1052, – 0,297».

Постановление № 1052 изменило понятие «общая сумма планируемых поступлений», теперь это действительно плановый показатель. Ранее поступления от субсидии и доходы от платной деятельности определялись исходя из объемов указанных поступлений, полученных в отчетном финансовом году. То есть для расчета КПД на 2020 год брались отчетные данные за 2018 год. Это создавало перекосы финансирования, если с течением времени наблюдались значительные колебания в структуре поступлений. Сейчас же в расчете участвуют плановые данные, величина которых в части платной деятельности определяется самими учреждениями, а фактические данные служат лишь информацией для обоснования показателя.

Формула для расчета затрат на уплату имущественных налогов, включаемых в объем финансового обеспечения выполнения государственного задания, имеет вид:

NУНКПД = NУН х (1 — КПД), где:

NУН – затраты на уплату налогов, объектом обложения которыми признается имущество учреждения;

КПД – коэффициент платной деятельности.

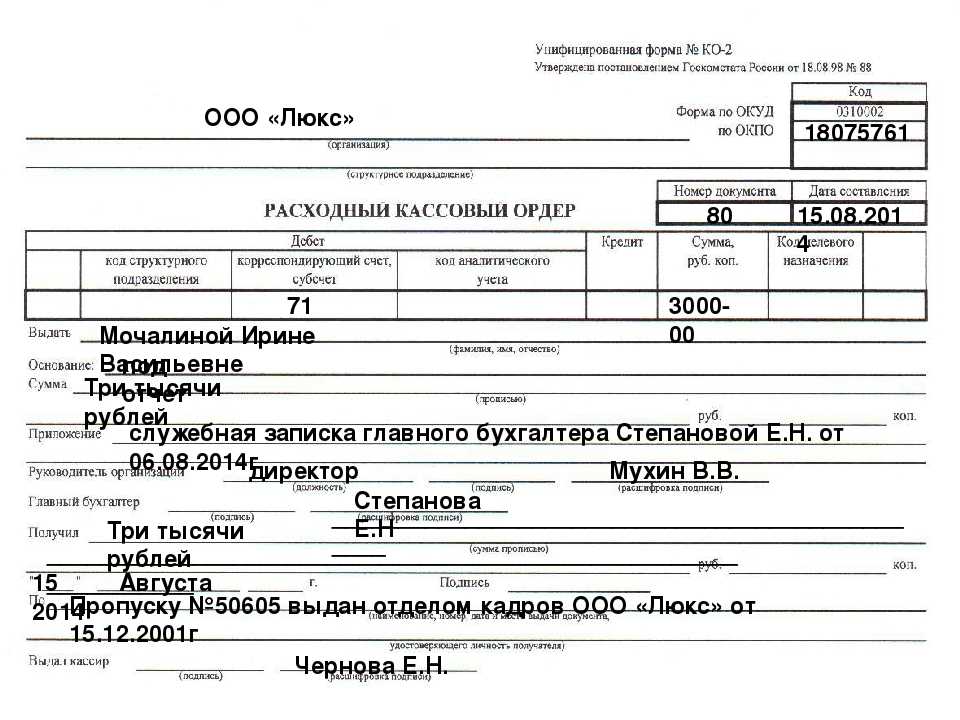

Закупки через подотчет

Бюджетные учреждения как заказчики имеют право выдавать своим сотрудникам деньги под отчет для производственных нужд. Их не ограничивает Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон о контрактной системе). Однако надо учесть следующее.

От имени юридического лица могут выступать не только его органы в соответствии с законом, иными правовыми актами и учредительными документами (ст. 53 Гражданского кодекса РФ), но и его представители. Это лица, действующие на основании выданной им доверенности или полномочия которых следуют из обстановки (п. 1 ст. 182 , п. 1 ст. 185 Гражданского кодекса РФ). Действия представителя (подотчетного лица) непосредственно создают, изменяют и прекращают гражданские права и обязанности представляемого учреждения (п. 1 ст. 182 Гражданского кодекса РФ).

Поскольку подотчетное лицо, закупая товары (работы, услуги) по поручению учреждения, действует от его имени и в его интересах, то оно выступает в качестве уполномоченного представителя учреждения. Поэтому приобретение им за наличные деньги товаров (работ, услуг) от имени заказчика квалифицируют как закупку, которая должна совершаться в соответствии с правилами Закона о контрактной системе .

Исходя из сказанного, можно сделать вывод, что если на суммы, выданные подотчетным лицам, закупают товары (работы, услуги) для обеспечения государственных (муниципальных) нужд или нужд учреждений, то такие отношения регулируются положениями Закона о контрактной системе и указанные средства должны быть учтены в плане-графике размещения заказов в 2015 году (письмо Минэкономразвития России от 28 марта 2014 г. № Д28и-385).

Заключение

Подводя итоги, отметим, что в Ярославской области создана и функционирует централизованная система, в рамках которой уполномоченный орган сочетает выполнение функций по определению поставщиков (более 76% всех закупок в стоимостном выражении) и регулирование контрактной системы. Основой взаимодействия всех субъектов закупочного процесса и перспективой ее развития является наличие региональной автоматизированной информационной системы «Госзакупки ЯО», объединяющей всех участников контрактной системы области, в том числе финансовый орган субъекта, ГРБС, более чем 300 заказчиков, поставщиков и общественность (зарегистрировано более тысячи пользователей). Основные цели, достигаемые посредством существующей схемы централизации, могут быть сформулированы следующим образом:

- создание единого закупочного пространства на территории области;

- повышение прозрачности и открытости закупок;

- полный учет областных закупок и бюджетный контроль;

- возможность управления закупочной деятельностью областных заказчиков.

Важно подчеркнуть, что сочетание функций по определению поставщиков и регулированию контрактной системы одним уполномоченным органом позволяет более полно реализовывать базовые принципы контрактной системы (открытость и прозрачность информации о закупках, обеспечение конкуренции и другие), а также оперативнее и тщательнее разрабатывать и реализовывать мероприятия по развитию областной контрактной системы (рисунки 3 и 4).