Какие данные должны быть указаны в документах?

При приемке возвратной тары от покупателя необходимо составить соответствующие документы, которые подтверждают проведенную операцию. В этих документах должны быть указаны следующие данные:

1. Наименование организации

Первым пунктом документа должно быть указано полное наименование организации, принимающей возвратную тару. Это поможет однозначно идентифицировать организацию и избежать путаницы при дальнейших операциях.

2. Дата и время приемки

В документе необходимо указать дату и время приемки возвращенной тары от покупателя. Эти данные позволят контролировать сроки приемки и своевременно реагировать на возможные задержки.

3. ФИО и подписи

Документ должен содержать ФИО сотрудника, осуществляющего приемку тары, и подпись этого сотрудника. Это необходимо для подтверждения факта проведения операции и обоснования правомерности принятия тары от покупателя.

4. Информация о возвращенной таре

Должна быть указана информация о возвращенной таре: количество единиц тары, их наименования и характеристики. Эти данные помогут контролировать остатки тары, следить за состоянием тары и определить необходимость проведения ремонтных работ или замены тары на новую.

Обратите внимание, что правильное заполнение документов облегчит учет и контроль за возвратной тарой. Необходимо следить за аккуратным оформлением документов и сохранять их в соответствующем архиве для последующей проверки и анализа

По каким причинам чаще всего составляется акт

Акт о возврате товара может оформляться в связи с самыми разными обстоятельствами. Чаще всего это производственный брак и низкое качество поступивших товарно-материальных ценностей, различные дефекты и повреждения, фальсификат, пересортица, нарушения сроков поставки и прочие нарушения первоначальных условий договора. Возможен возврат и в случае несоответствия товара заявленным ранее его техническим характеристикам, в том числе комплектности, а также при выявлении фактов вскрытия или порчи тары и упаковки.

В некоторых случаях происходит обратная отправка товара надлежащего качества, например, если он оказался невостребованным (часто это касается сезонной продукции, но возврат при этом возможен только тогда, когда такая возможность изначально была оговорена в договоре между покупателем и поставщиком).

В любом случае, для того, чтобы возврат был осуществлен в рамках закона и с соблюдением всего необходимого регламента, важно получить согласие поставщика на прием продукции, а также правильно оформить все сопроводительные этому действию документы, иначе придется осуществлять обратную отправку товара через суд

Возврат тары по ведомости доставки

Возврат тары клиентами фиксируется в ведомости доставки. При использовании мобильного приложения сведения о принятой таре попадут в ведомость по кнопке «+Э.Д.», при отключенной экспресс-доставке можно нажимать «Возврат = доставлено».

На рисунке приведен пример заполнения ведомости доставки.

У клиента из первой строки указано количество в столбце возврата тары, т.к. это не первая доставка (либо у клиента были собственные бутыли).

Во второй строке столбец возврата пуст, зато заполнено поле «пр. тара» — в нем 300 рублей, причитающиеся с клиента за бутыль.

Примечание. В случае самовывоза можно воспользоваться отдельным документом: документы — возвраты — прием тары без ведомости доставки.

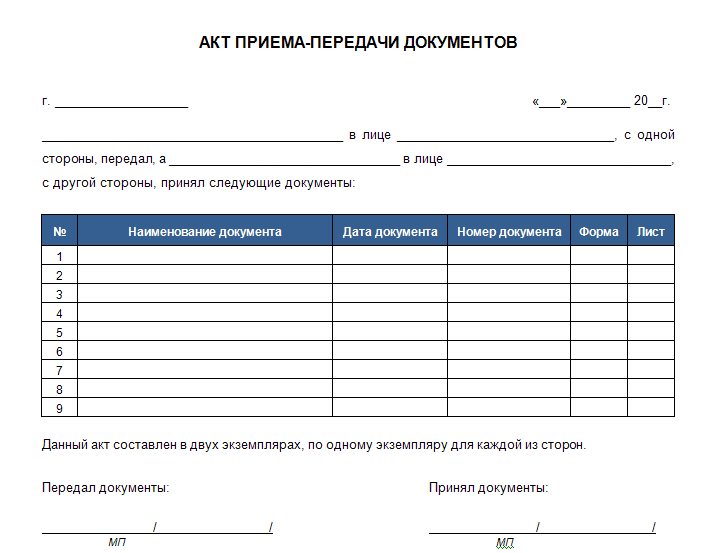

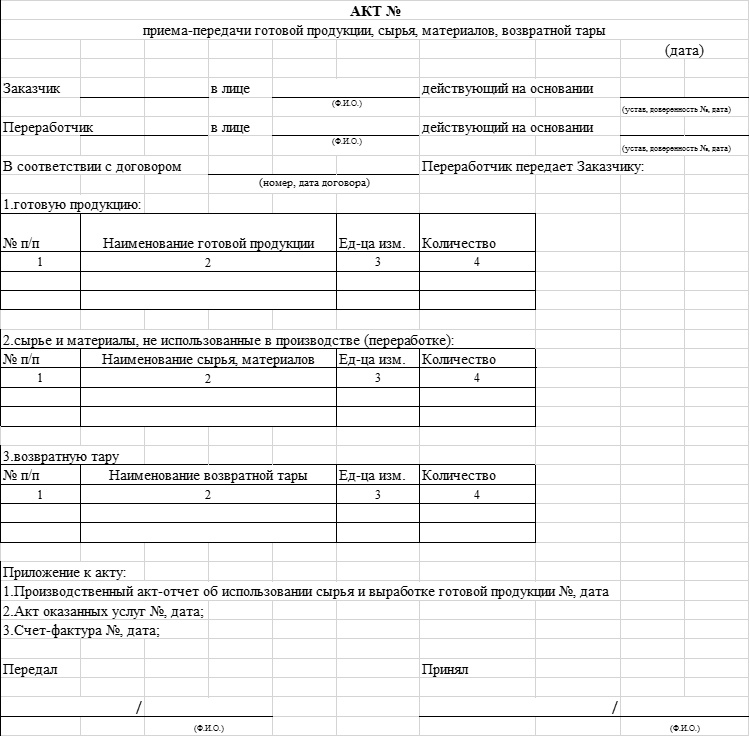

Какие данные указываются в акте приемки возвратной тары?

- Дата: указывается дата, когда произошел возврат тары.

- Номер акта: присваивается уникальный номер акта приемки, который используется для учета и отслеживания возвратов тары.

- Наименование организации: указывается наименование организации, которая принимает тару.

- Наименование возвратной тары: указывается наименование и описание возвращаемой тары.

- Количество: указывается количество возвращаемой тары.

- Состояние тары: указывается состояние возвращаемой тары (например, целая, поврежденная, непригодная).

- Подписи: в акте приемки должны быть указаны подписи лиц, принимающих и возвращающих тару, а также дата подписания.

Все эти данные необходимо точно и корректно указывать в акте приемки для обеспечения правильной учетной записи возвратной тары и предотвращения возможных споров или недоразумений в будущем.

Сроки хранения акта приема передачи тары

Установление сроков хранения акта приема передачи тары регулируется законодательством и может зависеть от различных факторов, таких как:

- Договорные условия. В акте приема передачи тары могут быть указаны сроки хранения, которые определены в договоре между сторонами.

- Тип тары. В зависимости от типа тары может быть установлено различное время хранения. Например, для поддонов из дерева срок хранения может быть ограничен из-за возможности гниения материала.

- Используемые материалы. Если тара изготовлена из материалов, подверженных воздействию экстремальных температур, частому использованию или хранению на открытом воздухе, сроки хранения могут быть сокращены.

В случае отсутствия установленных договором сроков хранения, рекомендуется придерживаться следующих принципов:

- Сохраните акт. Акт приема передачи тары должен быть хранен в течение всего срока эксплуатации данной тары. Он может служить доказательством факта передачи и состояния тары на момент передачи.

- Определите разумный срок. Если в договоре не указаны сроки хранения, стороны должны определить разумные сроки хранения и указать их в акте приема передачи тары.

- Сохраняйте документацию. Все документы, подтверждающие факт хранения тары, должны быть сохранены в течение достаточного срока, чтобы можно было восстановить историю передачи и состояние тары при необходимости.

Соблюдение сроков хранения акта приема передачи тары является важным аспектом для обеих сторон сделки, позволяющим защитить свои права и обеспечить беспроблемную передачу и возврат тары.

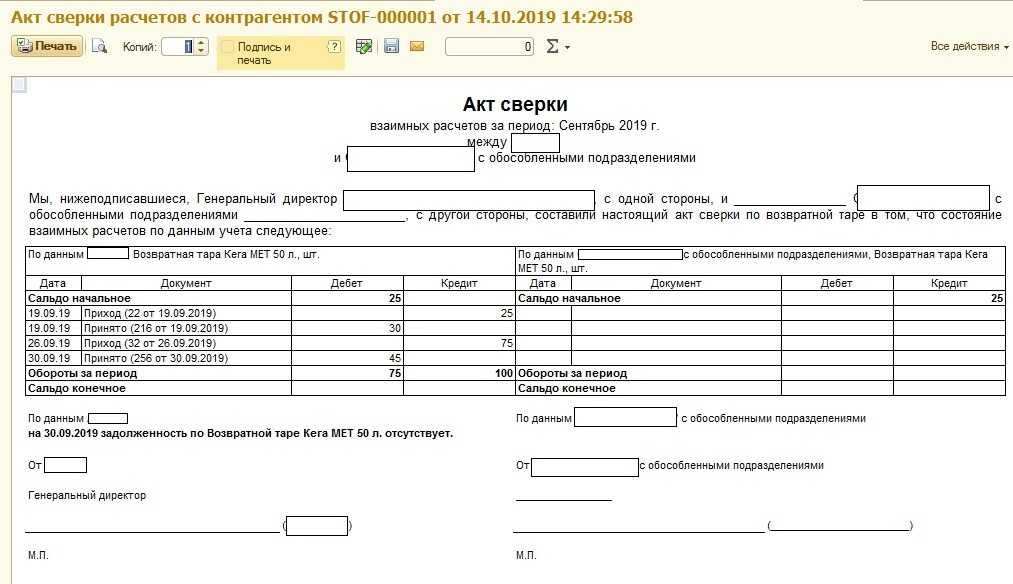

Отчеты по общей задолженности по таре

Вышеприведенный отчет можно сформировать и по списку клиентов, вызвав из меню «Отчеты — Тара — Оборотная тара у клиентов».

Однако на практике удобнее использовать отчет «Задолженность клиентов по таре» из того же меню. В нем будет показаны только клиенты, имеющие долг по таре.

![Тара_у_клиентов [водяной]](https://russianaudit.ru/wp-content/uploads/1/d/e/1de2a4a13979820faaa5c8da441cccd0.jpeg)

В случае надобности щелчок по названию клиента в этом отчете откроет список контрагентов, в котором можно будет сформировать отчет по таре с расшифровкой по документам данного покупателя.

Дополнительные поля отчета позволяют увидеть дату последней накладной и телефон клиента.

В отдельных сложных случаях могут пригодиться регистры (ведомости) по регистрам остатков тары у клиентов, расчетов по залоговой стоимости и собственной тары клиентов. В них будут показаны лишь операции по конкретному разделу учета.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

СЕРТИФИКАТ НА ВОЗВРАТ ТАРЫ

______________________________________________________________________

(наименование поставщика продукции и его адрес)

Сертификат Nо. _______________________________________________________

на тару, отгруженную с продукцией ____________________________________

______________________________________________________________________

______________________________________________________________________

По счету или товарно - транспортному документу от ________ Nо. _______

Дата отгрузки ________________________________________________________

---------------T-------T--------T-----T---------T-----T--------------¬

¦ Наименование ¦Количе-¦Количе- ¦Срок ¦ Цена ¦Всего¦ Примечание ¦

¦ тары или ¦ ство ¦ ство ¦возв-¦тары (та-¦ на ¦ ¦

¦ тароматериала¦ тары ¦тары и ¦рата ¦роматери-¦сумму¦ ¦

¦ ¦(в шту-¦тарома- ¦ ¦ала) ¦ ¦ ¦

¦ ¦ ках), ¦териала,¦ ¦ ¦ ¦ ¦

¦ ¦тарома-¦подлежа-¦ ¦ ¦ ¦ ¦

¦ ¦териала¦щих воз-¦ ¦ ¦ ¦ ¦

¦ ¦(в куб.¦врату ¦ ¦ ¦ ¦ ¦

¦ ¦ м) ¦ ¦ ¦ ¦ ¦ ¦

+--------------+-------+--------+-----+---------+-----+--------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L--------------+-------+--------+-----+---------+-----+---------------

В соответствии с Правилами обращения возвратной деревянной и

картонной тары, утвержденными Госснабом СССР, освободившуюся тару

необходимо возвратить в указанных выше количествах и сроки в

отремонтированном виде по адресу _____________________________________

______________________________________________________________________

(наименование, адрес получателя тары - поставщика (предприятия -

изготовителя) продукции, реквизиты отгрузочных документов,

номер расчетного счета, наименование учреждения банка и его

номер по МФО)

За просрочку возврата тары взыскивается штраф.

Подписи должностных лиц: __________________

__________________

Примечание. В отдельных случаях взамен сертификата на товарно -

транспортном документе может проставляться штамп следующего

содержания:

Взамен сертификата

Срок возврата поименованных ящиков, бочек, тароматериала

устанавливается

___________________________________________________________ 19__ года

назначением ст. _____________________________________________________

_________________________________________________________ жел. дороги

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Сертификат: образцы (Полный перечень документов)

- Поиск по фразе «Сертификат» по всему сайту

- «Сертификат на возврат тары».doc

Документы, которые также Вас могут заинтересовать:

- Сертификат на выпуск облигаций Городского облигационного (внутреннего) займа города Москвы (образец)

- Сертификат на возврат предмета проката (приложение к договору на прокат геодезических приборов, оборудования и других технических средств)

- Сертификат на многооборотные средства упаковки, отгруженные с продукцией

- Сертификат на объект единой системы организации воздушного движения (образец)

- Сертификат на поставленные заводом-изготовителем стальные конструкции для металлического бака — аккумулятора горячей воды в системах коммунального теплоснабжения

- Сертификат на проведение работ по приватизации государственных и муниципальных предприятий в Российской Федерации

- Сертификат на посадочный материал. Форма N 11

- Сертификат на право проведения калибровки предприятием электроэнергетики (акционерным обществом)

- Сертификат на право ввоза (вывоза) наркотических средств, психотропных веществ и их прекурсоров

- Сертификат на стальные конструкции

Сроки оформления и хранения

Гражданский кодекс предусматривает конкретные сроки оформления процедуры (ст. 477 ГК РФ):

- для продукции без срока годности — не позднее двух лет с момента поставки;

- для товаров с указанным сроком годности — не позднее истечения установленного срока.

Хранить документы, подтверждающие, что продукцию вернули, придется не менее 5 лет. На основании Федерального закона № 402 от 06.12.2011, в организации должен быть утвержден порядок хранения бухгалтерских документов. Ознакомьте ответственное лицо с утвержденным порядком под подпись.

Заполненный образец бланка на возврат товара от покупателя передают продавцу, после чего руководство торговой компании принимает решение о возврате уплаченной суммы или обмене на аналог без дефектов качества.

Но в некоторых случаях продавец вправе отказать в удовлетворении требований покупателя. Вот наиболее распространенные ситуации:

| Ситуация | Пояснение |

| Отказ в возврате продовольственных товаров | ● Если они соответствуют требованиям качества и не имеют каких-либо дефектов, их вернуть не удастся |

| Отказ в возврате продукции, запрещенной к возврату | ● В перечень таких товаров входят лекарства, медицинские товары, предметы личной гигиены и многое другое (см. ссылку ниже) |

| Отказ из-за упущенных сроков | Покупателю отведено только 14 дней на то, чтобы вернуть товар, не имеющий никаких дефектов. А некачественный товар можно вернуть до окончания гарантийного срока или 2-летнего периода с момента покупки. |

Порядок заполнения акта

При приемке товара акт заполняет материально ответственное лицо. Для подписания документа назначается комиссия. В ее состав обязательно должен быть включен представитель организации-поставщика. В конце формы ТОРГ-6 расположены поля, где все участники ставят свои подписи с расшифровкой и указывают должности.

В зависимости от обстоятельств бумага заполняется в одном или в двух экземплярах:

- Одного экземпляра достаточно, если масса тары по факту соответствует данным из сопроводительной документации.

- Две копии заполняют, когда масса тары оказывается больше заявленной поставщиком.

При оформлении двух образцов акта второй возвращается отправителю вместе с сопроводительной документацией для перечисления компенсации.

Важно! Акт о завесе тары подписывается комиссией, в состав которой должен входить представитель поставщика. В случае несогласия он может прописать свои замечания в конце бланка.. Если при заполнении были внесены ошибочные данные, цифры аккуратно перечеркивают, а рядом прописывают верные

Исправление заверяется подписями всех участников комиссии. Впоследствии бланк вместе с товарным отчетом передается в бухгалтерию

Если при заполнении были внесены ошибочные данные, цифры аккуратно перечеркивают, а рядом прописывают верные. Исправление заверяется подписями всех участников комиссии. Впоследствии бланк вместе с товарным отчетом передается в бухгалтерию.

Как заполняется таблица

При взвешивании упаковки должен присутствовать представитель поставщика. Вид, номер и дата подготовки документа о его вызове прописаны в бланке.

После этой строки в образце акта о завесе тары располагается таблица с данными о полученном грузе. Она разделена на 16 столбцов:

- Столбцы 1 и 2 – сведения о документе поставщика, его дата и номер.

- Столбцы 3 и 4 – данные по товару, его наименование, классификация, код.

- Столбцы 5 и 6 – единица измерения и код по ОКЕИ.

- Столбец 7 – количество.

- Столбцы 8-10 – масса поступившего товара по документам.

- Столбцы 11-13 – масса, полученная по факту.

- Столбцы 14-16 – завес, подлежащий списанию. Обозначается его масса, цена и общая стоимость.

В конце приведена дополнительная строка для итоговых результатов по данным из столбцов 7-16. Все свободные поля должны быть заполнены. Если остались пустые строки, их следует перечеркнуть. Члены комиссии при подписании акта берут на себя ответственность за соответствие действительности внесенных сведений.

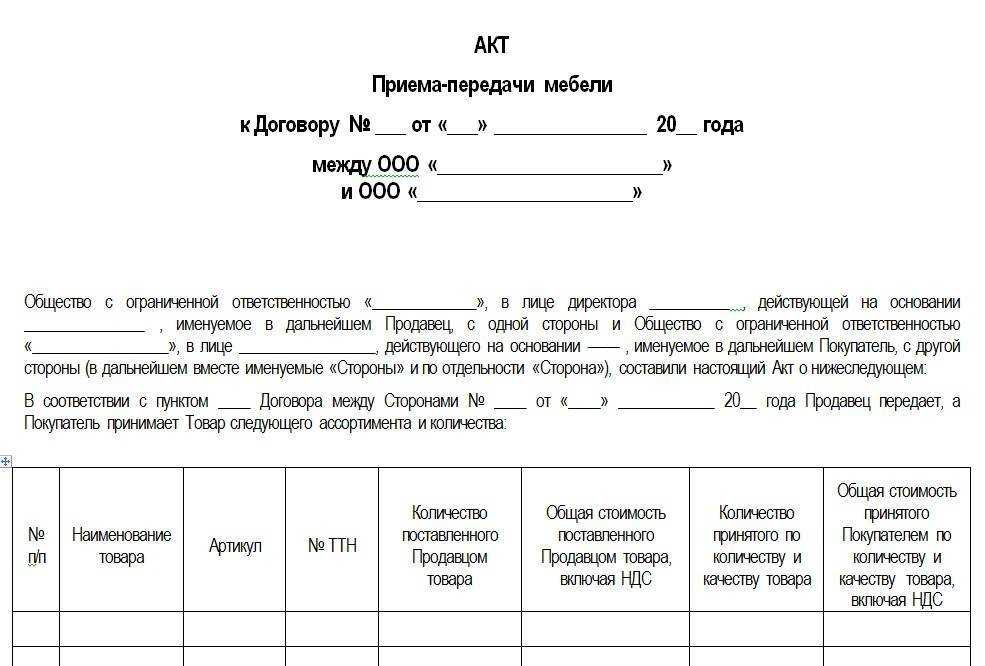

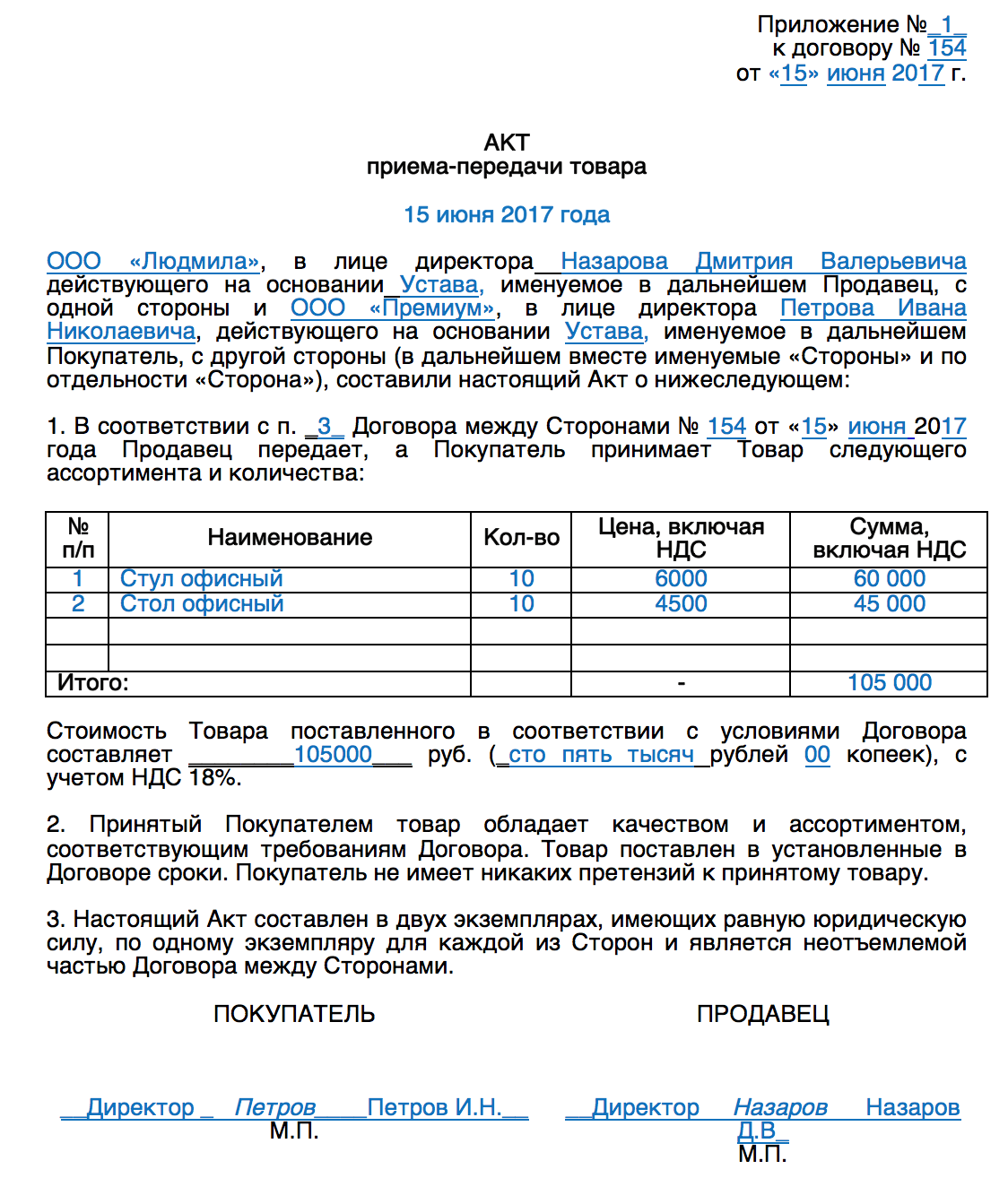

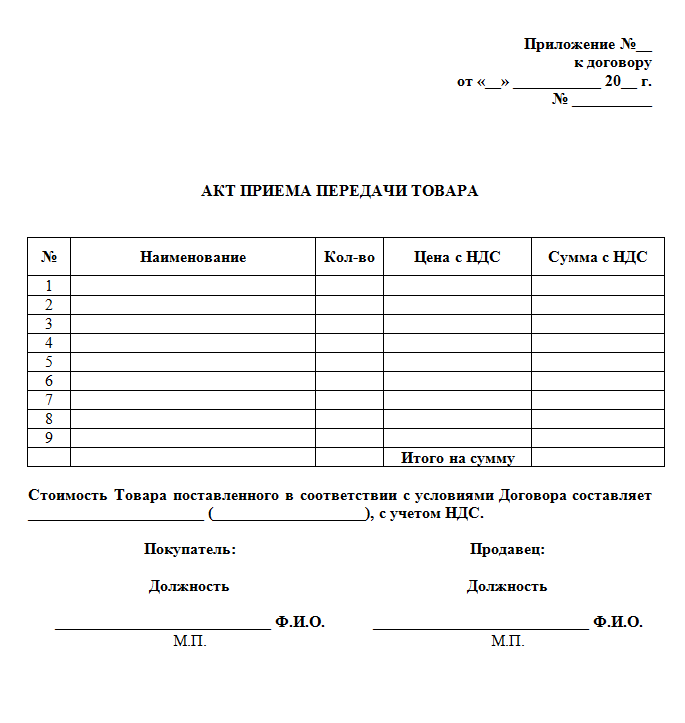

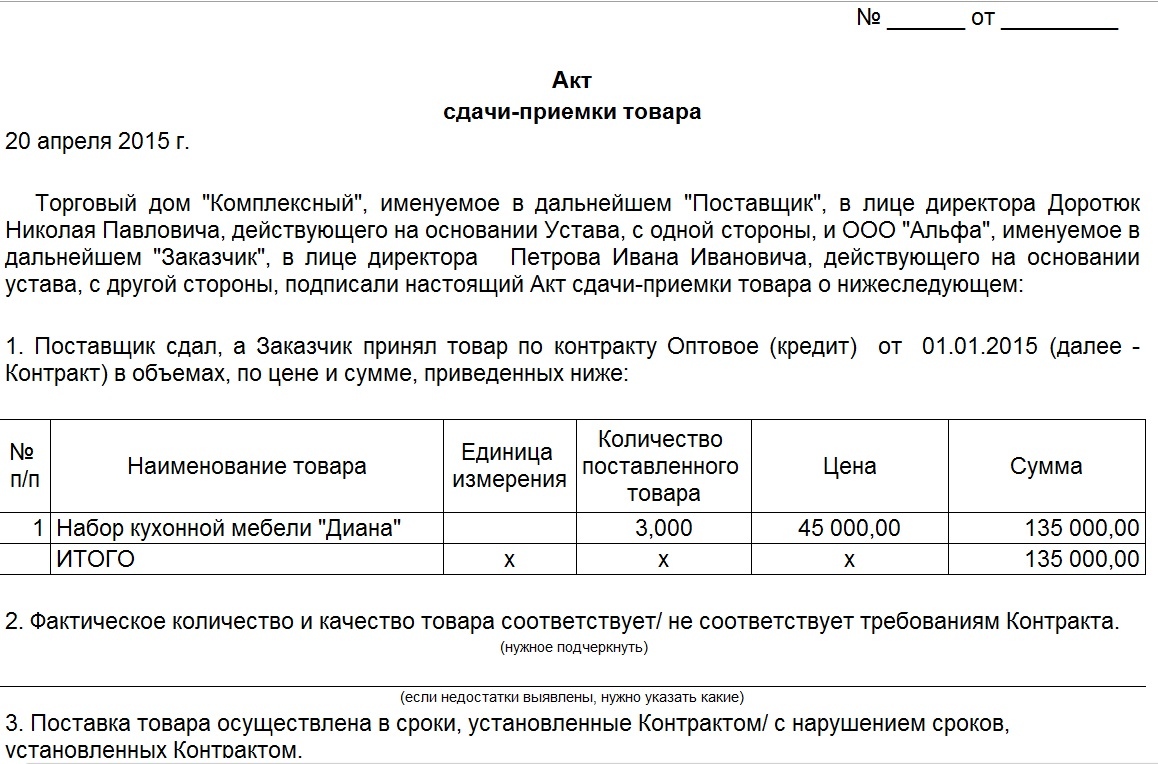

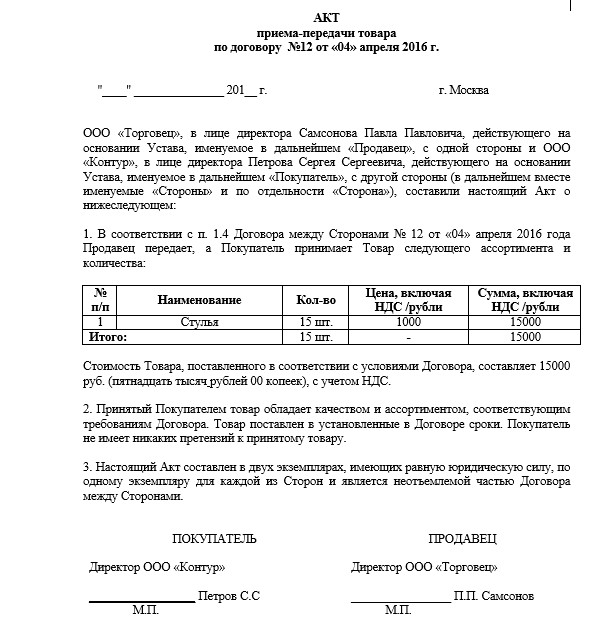

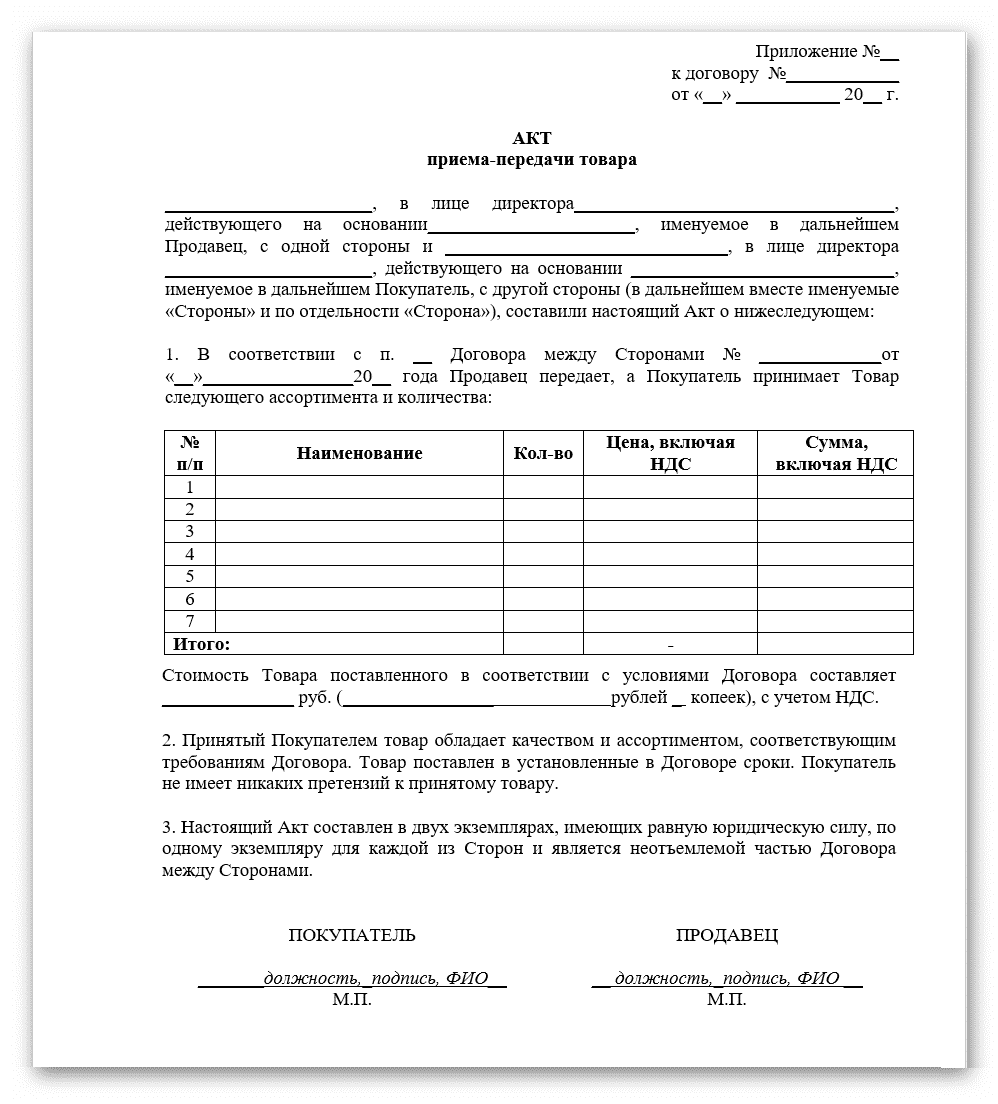

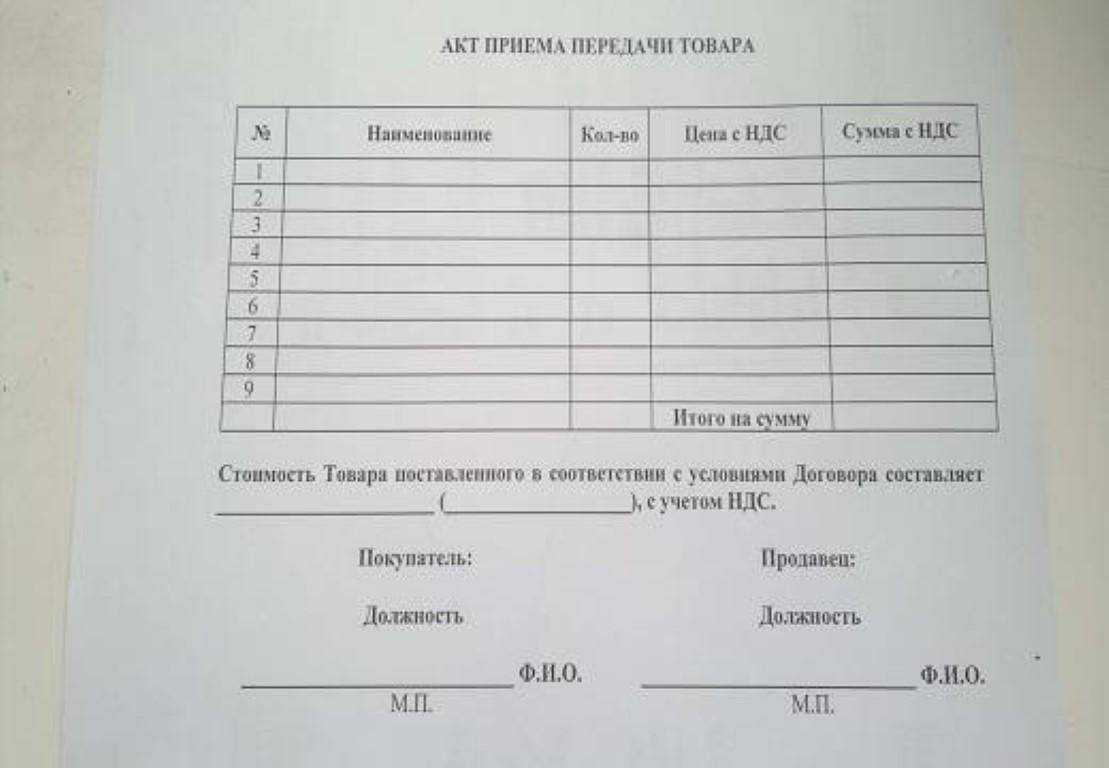

Правила составления акта по приему-передаче товаров

Перед заполнением документа необходимо согласие всех участников сделки. В качестве представителей обычно выступают руководители организаций. Однако такая обязанность может возлагаться и на других уполномоченных сотрудников, которые представляют интересы компании по доверенности. Даже в том случае, если выбрана свободная форма оформления, здесь в обязательном порядке должны соблюдаться стандарты составления аналогичной документации.

К обязательной информации, отображаемой в акте, относятся данные о сторонах и их представителях. Данные об объекте сделки, имеющиеся неисправности. При наличии претензий по поводу качества товара, их также указывают в документе. Проставление подписей свидетельствует о том, что стороны согласны с вышесказанным. Если имеются приложения к акту, или какая-либо дополнительная информация, это следует прописать в документе. Можно указать условия доставки товара и срок, в течение которого будет произведена оплата. Указывается необходимость оформления вторичных актов и др.

Часто передача различных ценностей осуществляется на склад для временного хранения. В таких ситуациях акт также следует оформлять. Нередко здесь используется унифицированный бланк МХ-1. Конечно, использовать его необязательно, однако эта форма достаточно удобна для указания всех необходимых данных.

Как вы оцениваете информацию ?

Отлично! Спасибо. 76.53%

Не очень. Информация устарела. 15.82%

Затрудняюсь ответить … 7.65%

Проголосовало: 392

Судебная экспертиза в случае спора по акту приема передачи тары

Для проведения судебной экспертизы согласно требованиям закона стороны должны подать соответствующий заявление в суд. В заявлении необходимо указать суть спора, требование о проведении экспертизы, а также предоставить все необходимые доказательства и объяснения, подтверждающие необходимость проведения экспертизы.

После обращения стороны в суд, судебная экспертиза проводится с участием независимого эксперта или экспертной организации, выбранных судом. Эксперт должен обладать необходимыми знаниями и опытом в области, связанной с предметом экспертизы.

| Процесс проведения судебной экспертизы |

|---|

|

Решение суда, принятое на основе экспертного заключения, является обязательным для сторон спора. Если одна из сторон не согласна с результатами экспертизы, она может обжаловать решение суда в установленном законом порядке.

Таким образом, судебная экспертиза играет важную роль в разрешении споров по акту приема передачи тары. Она позволяет нейтральному эксперту провести объективное исследование и дать свое заключение, которое будет учтено при принятии судебного решения

Важно также отметить, что стоимость проведения судебной экспертизы обычно несет сторона, которая проигрывает в споре

С чего начинается возврат

Чтобы вернуть уплаченные деньги, покупатель должен представить в магазин:

| № | Что предъявить | Пояснение |

| 1 | Товар с сохранным товарным видом | Он должен быть в целой упаковке, с нетронутыми ярлыками, с полной сохранностью всех физических свойств и качеств |

| 2 | Гарантийный талон | Если он оформлялся при покупке товара (не на все товары по закону положена гарантия) |

| 3 | Документ, подтверждающий покупку | Обычно для этой цели используют кассовый чек. Крупные сети магазинов сохраняют данные о каждой покупке в своей базе, поэтому даже если бумажного чека нет на руках, магазин обязан принять заявление о возврате. |

| 4 | Документ, подтверждающий личность покупателя | Это может быть паспорт или водительское удостоверение |

| 5 | Заявление | Написанное покупателем в свободной форме или по образцу магазина |

Тара: понятие и классификация

По общему правилу продавец обязан передать покупателю товар в таре и (или) упаковке, а товар должен быть упакован способом, обеспечивающим сохранность товаров при обычных условиях хранения и транспортирования (ст.ст. 481, 482 ГК РФ).

Упаковка — это изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником. Такое определение приведено в пункте 1 раздела 3 Межгосударственного стандарта ГОСТ 17527-2020 «Упаковка. Термины и определения» (введен в действие 01.06.2021 приказом Росстандарта от 02.10.2020 № 737-ст).

Термин «тара» применяется в ранее утвержденных нормативных и технических документах и означает изделие — элемент упаковки, предназначенный для размещения продукции. Ожидается, что в будущем термин «тара» постепенно будет заменен на термин «упаковка» (п. 2 разд. 3 ГОСТ 17527-2020).

В нормативных правовых актах по бухгалтерскому учету чаще используется термин «тара».

Упаковка (тара) может признаваться одноразовой или многооборотной исходя из ее потребительских свойств.

Одноразовая упаковка используется однократно (картонная упаковка, бумажные или пластиковые пакеты и т.д.). Как правило, ее стоимость включается в стоимость товара и отдельно покупателем не оплачивается. Учет такой упаковки не представляет сложности ни для поставщика, ни для покупателя.

Особенность многооборотной тары и упаковки в том, что она может быть использована для затаривания и упаковки товаров повторно. Примеры многооборотной упаковки (тары) — ящики, поддоны, бутыли и т.д.

В ГОСТ 17527-2020 приводится следующее определение многооборотной упаковки: это упаковка, используемая при погрузочно-разгрузочных операциях, доставке, хранении и транспортировании, подлежащая возврату для дальнейшего использования (п. 17 разд. 3 ГОСТ 17527-2020). То есть многооборотная упаковка должна быть возвращена поставщику по своему определению.

Гражданский кодекс РФ также обязывает покупателя возвратить поставщику многооборотную тару и упаковку, в которой поступил товар, в порядке и сроки, установленные договором поставки, законом и иными нормативными актами (ст. 517 ГК РФ). Вернуть многооборотную тару следует и в случае, если договором поставки порядок возврата тары не предусмотрен. Что касается одноразовой тары и упаковки, то ее необходимо вернуть поставщику, только если такая обязанность прописана в договоре.

Если же, согласно условиям договора, многооборотная тара не подлежит возврату, то она признается безвозвратной. В этом случае стоимость многооборотной тары может включаться в стоимость товара или выделяться отдельно.

Условиями договора может быть предусмотрено, что стоимость многооборотной тары оплачивается покупателем при первой поставке товара. В дальнейшем покупатель обменивает свою пустую тару на тару с товаром и платит только за товар (например, при покупке воды в бутылях для кулеров). Такую тару называют обменной тарой.

Если же при поставке товара не передается право собственности на многооборотную тару, то и оплачивать ее покупатель не должен. При этом в качестве обеспечения обязательства по возврату тары поставщик может взимать с покупателя денежные средства, которые ему возвращаются после получения от него порожней тары в исправном состоянии. Указанные денежные средства, полученные от покупателя, являются не чем иным, как обеспечительным платежом (ст.ст. 329, 381.1 ГК РФ). В практике для такой тары используются устойчивые понятия «залоговая стоимость» возвратной тары или «залоговая тара», несмотря на то, что тара в залог не передается (см. ст.ст. 334–335, 348 ГК РФ).

1С:ИТС

Подробнее о том, что важно знать поставщику и покупателю при заключении договора поставки, в том числе о требованиях к таре и упаковке, а также об условиях ее возврата, см. в разделе .

Приобретение возвратной тары, учитываемой в качестве несущественного актива

Нормативное регулирование

БУ. Возвратная тара учитывается в зависимости от срока использования:

- не более 12 месяцев — в составе запасов (пп. «б» п. 3 ФСБУ 5/2019);

- свыше 12 месяцев — как основные средства (п. 4 ФСБУ 6/2020).

Для упрощения учета ОС, несущественных по стоимости, утвердите п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020).

Обеспечительный залог, полученный от покупателя, не признается доходом организации (п. 3 ПБУ 9/99), возвращенный — расходом (п. 2, 16 ПБУ 10/99).

НУ. Возвратная тара учитывается в зависимости от срока использования и стоимости:

- стоимостью не выше 100 000 руб. и сроком использования не более 12 месяцев — в составе материальных расходов на дату передачи в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ);

- стоимостью более 100 000 руб. и сроком использования больше 12 месяцев — как амортизируемое имущество (п. 1 ст. 256 НК РФ);

Полученное залоговое обеспечение не признается доходом (пп. 2 п. 1 ст. 251 НК РФ), возвращенное — расходом (п. 1 ст. 252 НК РФ).

НДС. Передача тары покупателю:

- не облагается НДС, если не переходит право собственности, а обеспечительный залог не включается в налоговую базу (п. 7 ст. 154 НК РФ);

- облагается в обычном порядке — при переходе права собственности (в случае невозврата).

При получении обеспечительного платежа за тару налоговой базы по НДС нет — налог продавцом не исчисляется (п. 7 ст. 154 НК РФ).

В связи с этим по вопросу принятия к вычету НДС по многооборотной возвратной таре есть две позиции:

- НДС не принимается к вычету, а включается в фактическую себестоимость тары, т. к. формально тара используется в операции, не признаваемой объектом обложения НДС, — передача покупателю (Письмо Минфина от 30.04.2013 N 03-07-11/15419);

- судебная практика свидетельствует о том, что в данном случае тара используется в обычной деятельности организации, облагаемой НДС, и входящий налог можно принять к вычету при соблюдении общих установленных для этого условий (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ, п. 2 ст. 169 НК РФ).

Учет в 1С

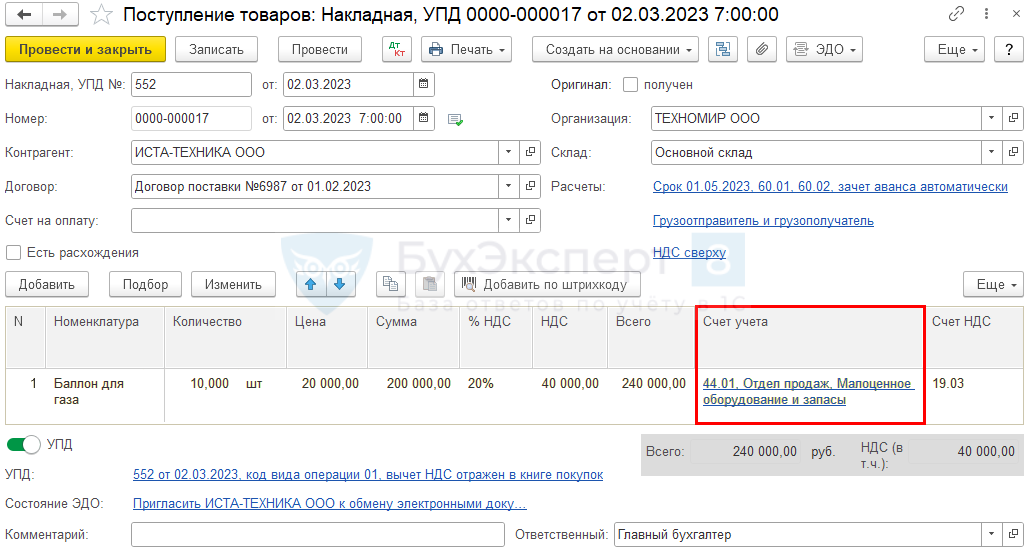

Поступление тары оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Укажите в табличной части:

- Номенклатура — элемент справочника, у которого Вид номенклатуры — Малоценное оборудование и запасы для тары в качестве несущественного актива в соответствии с учетной политикой;

-

Счета учета:

- Счет затрат — в нашем примере 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», так как организация занимается торговлей;

- Статьи затрат — предопределенная статья Малоценное оборудование и запасы, устанавливается автоматически;

- Подразделение затрат — в нашем примере Отдел продаж.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — тара принята к учету;

- Дт 44.01 Кт 10.21.2 — стоимость несущественных активов (тары) учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.