Какие у компаний и ИП преимущества при работе с самозанятыми

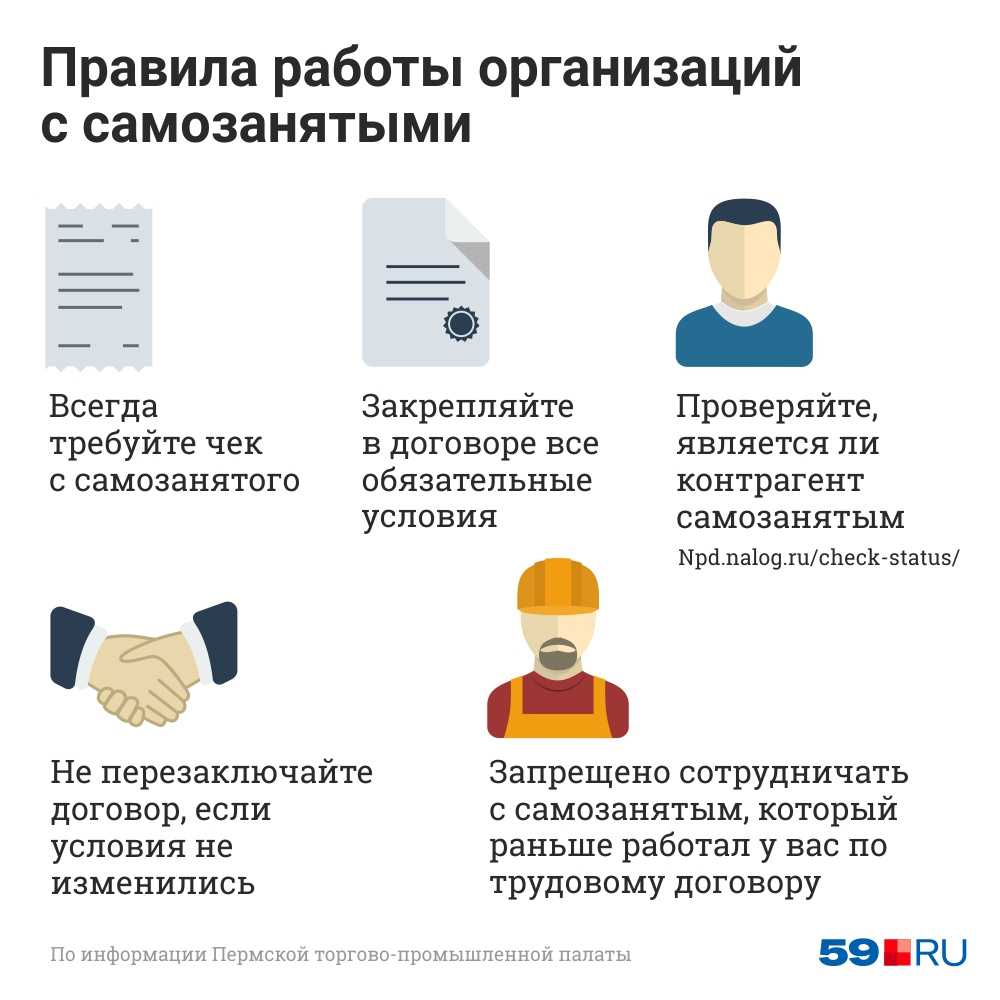

Самозанятыми называют физических лиц и ИП, которые перешли на специальный налоговый режим НПД. Они получают доход от личной деятельности — продают товары своего производства или оказывают услуги. Например, пекут торты, проводят фотосессии или ремонтируют автомобили. Самозанятые работают без сотрудников и могут оказывать услуги одновременно нескольким клиентам.

Компаниям и ИП выгоднее работать с самозанятыми, а не с физическими лицами. Вот главные преимущества для бизнеса:

- Компании и ИП не платят налог с дохода самозанятого. С выплат по трудовому договору или по договору ГПХ работодатели обязаны удержать и заплатить НДФЛ. Размер НДФЛ составляет 13, 15 или 30% — в зависимости от гражданства физического лица и размера его дохода. Самозанятые же уплачивают налог со своего дохода самостоятельно.

- Компании и ИП не платят страховые взносы за самозанятого. К таким взносам относят ОМС, ОПС, ВНиМ и взносы на травматизм. С 2023 года размер страховых взносов за сотрудников по трудовому договору составляет 30% от суммы выплаты.Самозанятые освобождены от уплаты страховых взносов, но могут делать пенсионные отчисления добровольно.

Как составить договор

Для ООО есть риски при заключении договора с самозанятым, если соглашение составлено неправильно. По закону сотрудничество с плательщиком НПД нужно оформлять в письменном виде. Устная форма возможна, если вознаграждение не превышает 10 тысяч рублей, а услуга оказывается сразу. В остальных случаях лучше использовать письменный контракт.

Договор должен быть составлен так, чтобы ФНС при проверке не заподозрила наличия в нём признаков подмены трудового соглашения. Заказчик должен убедиться, что в документе есть следующие пункты:

- дата заключения и срок действия соглашения;

- предмет договора;

- итоговая стоимость услуги и вариант оплаты;

- порядок оказания услуги;

- правила сдачи и приёма работы;

- обязанности и права сторон;

- порядок изменения условий соглашения;

- варианты разрешения спорных ситуаций.

Также необходимо указать в соглашении, что:

- Исполнителем выступает самозанятый, который в случае аннулирования статуса обязан своевременно уведомить об этом заказчика и покрыть все его расходы.

- Самозанятый самостоятельно покрывает обязательства по налогам.

- Плательщик НПД обязан выдавать чек, и его ответственность за нарушение пункта.

Чтобы не возникали риски для компании в договоре с самозанятым стоит избегать любых формулировок, который могут хотя бы косвенно намекать на трудовые отношения. Нельзя указывать:

- вид трудовой обязанности;

- конкретный объём работы;

- ежемесячную форму оплаты;

- вознаграждение за отработанные дни;

- подчинение исполнителя трудовому распорядку и начальству;

- необходимость регулярно посещать офис заказчика;

- дисциплинарную и материальную ответственность исполнителя.

О том, на какой срок можно заключить договор с самозанятым, рассказали тут.

Зачем работать с самозанятыми

- Меньше работы отделу кадров. При приёме на работу физического лица появляется много бумажной волокиты: принять на работу, оформить трудовой договор, включить в штатное расписание, рассчитать зарплату и перечислить налоги, начислять отпускные. При работе с самозанятым достаточно оформить договор и получить чек за оказанные услуги.

- Низкие налоги. Затраты на самозанятого равны нулю. Все налоги они платят сами, зато организация экономит на страховых взносах 30%, подоходном налоге и социальных выплатах.

- Увеличение расходов. Стоимость услуг включается в расходы организации. Бумажный или электронный чек, полученный от самозанятого, можно списать в затраты и снизить налогооблагаемую базу.

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

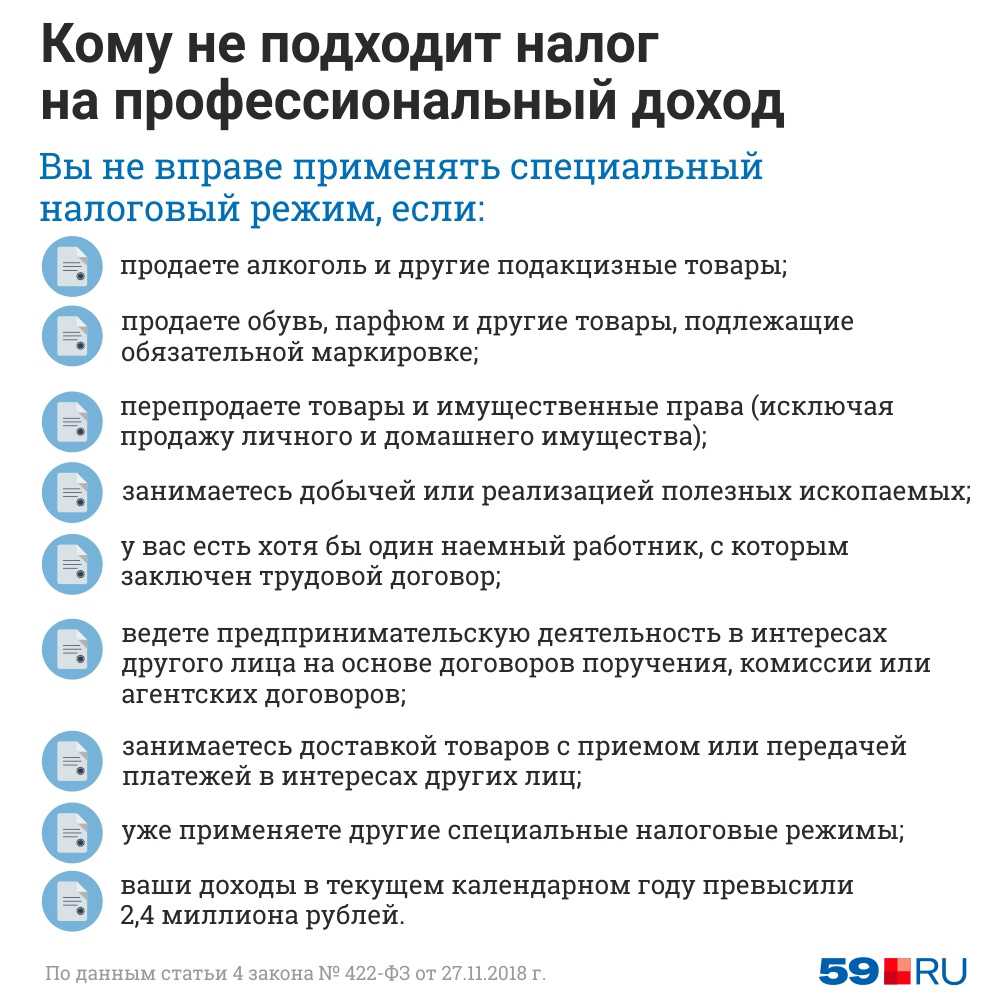

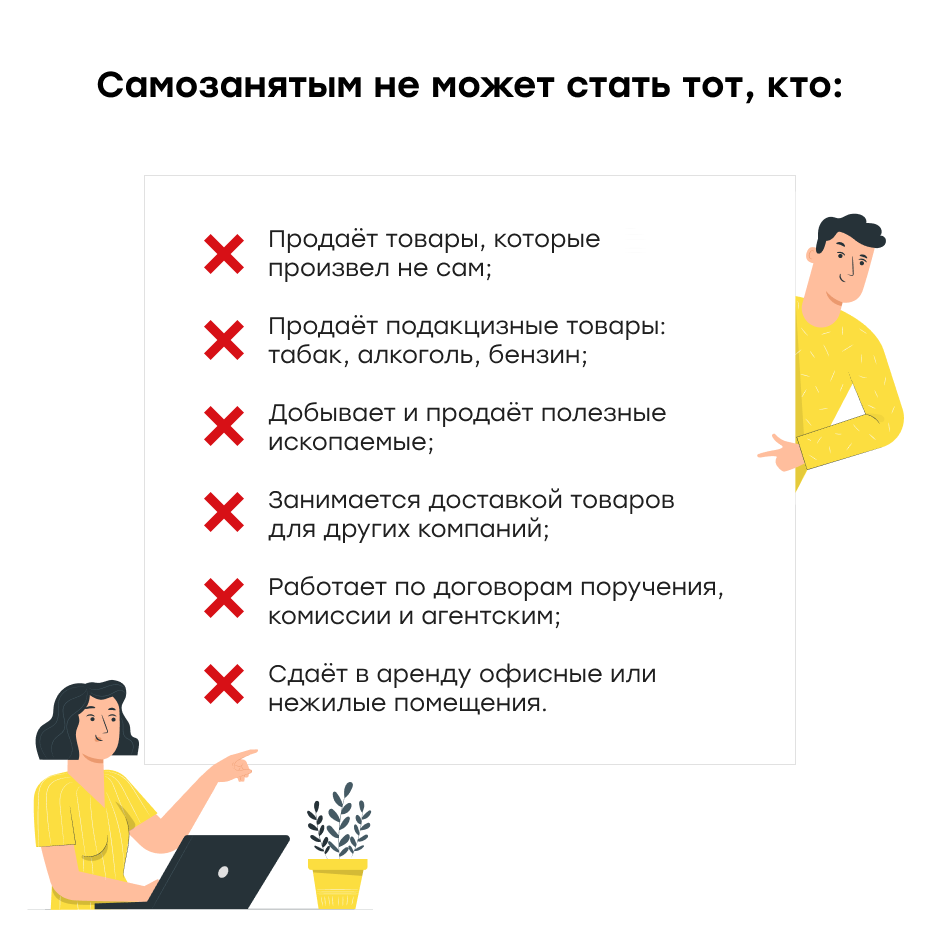

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Дополнительная мера безопасности для работодателей

Бизнес отнимает много времени, и часто заказчикам сложно отследить, чтобы все пункты соглашения с самозанятым были исполнены. В помощь компаниям был создан сервис Рокет Ворк. Он представляет собой специальную платформу для работы с внештатными сотрудниками и располагает для этого всеми необходимыми инструментами.

Рокет Ворк берёт на себя весь документооборот, отчётность, бухгалтерию, поиск исполнителей и оплату вознаграждения. Это поможет снизить риски при работе с плательщиками НПД. Заказчикам больше не придется беспокоиться, поскольку соглашение будет составлено грамотно, работа оплачена вовремя и чек получен в качестве подтверждения закрытия сделки.

Как можно избежать рисков и сделать сотрудничество с самозанятыми удобнее и выгоднее?

Можно попробовать организовать процесс самостоятельно внутри компании. А можно работать через специальную платформу для самозанятых и не волноваться о рисках, автоматизировать все рутинные задачи и контроль документооборота, получить удобный платежный сервис.

«Наймикс» — это платформа для работы с самозанятыми, которая берет на себя всю рутинную работу, автоматизирует верно выстроенный документооборот и выплаты. Позволяет сократить расходы на привлеченных специалистов и оптимизировать рабочие процессы.

Возможности сервиса для работы с самозанятыми «Наймикс»:

- ЭДО с исполнителями — документооборот без бумаг. Дистанционное электронное подписание договоров, приложений и дополнительных соглашений с исполнителями;

- автоматическая генерация чеков;

- автоматизация уплаты налогов исполнителем;

- проверка исполнителей на статус самозанятого;

- проверка возможного превышения лимита годового дохода исполнителей;

- акты выполненных работ, которые позволяют корректно принимать к учёту расходы — они снижают риски при взаимодействии с ФНС;

- уведомления в МВД для граждан ЕАЭС;

- формирование заявлений по трудовым патентам.

Отдельно стоит обратить внимание про функционал платёжного решения. Когда компании часто и много напрямую платят самозанятым со своего расчетного счета, это может заинтересовать как службу финансового контроля банка, так и ФНС

При использовании специализирующихся на работе с самозанятыми платформ подобных вопросов у ФНС и банков не возникает.

Несколько слов про маркетплейс — биржу самозанятых исполнителей. Кроме очевидной полезности и удобства поиска контрагентов, использование такой интернет-платформы помогает сделать процесс сотрудничества легально обоснованным и менее рисковым, создает благоприятные обстоятельства, свидетельствующие о независимости участников: заказчика и исполнителя.

Платформа «Наймикс» и встроенная биржа заказов — это специализированный ресурс, предназначенный для работы с самозанятыми, что говорит о намерении исполнителя сотрудничать с компанией именно как самозанятый, а не наемный сотрудник.

Практика показывает, что при установлении обстоятельств, свидетельствующих о необоснованной налоговой выгоде, особое внимание должно уделяться разумному объяснению причин совершения тех или иных операций с позиции хозяйственной необходимости . Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@ «О рекомендациях по применению положений статьи 54.1 Налогового кодекса Российской Федерации»;. Удобство использования специальной интернет-платформы является разумным обоснованием выбора компанией такого метода взаимодействия с самозанятыми

Удобство использования специальной интернет-платформы является разумным обоснованием выбора компанией такого метода взаимодействия с самозанятыми.

Платформа «Наймикс» удобна не только для бизнеса, но и для самих исполнителей.

Наше приложение упрощает взаимодействие с заказчиком, осуществляет поиск заданий, ведение учета и получение оплаты за выполнение задания.

В сервисе «Наймикс» есть служба поддержки 24/7 и онбординга, которая обрабатывает основной массив запросов от исполнителей, включая:

- помощь с регистрацией на платформе;

- помощь с оформлением исполнителя в качестве самозанятого;

- решение проблем с выплатами;

- изменение реквизитов;

- ответы на вопросы по статусу плательщика НПД и др.

Тем самым мы разгружаем заказчика услуг от многочисленных непрофильных вопросов исполнителей.

Резюмируя, решение «Наймикс» — это гибкий инструмент автоматизации и администрирования, который подстраивается под нужды бизнеса из разных отраслей. Платформа обеспечивает прозрачную, удобную и легитимную работу по всем правилам с самозанятыми исполнителями, включая специалистов на аутсорсе без расчетов наличкой.

Наша платформа позволяет снять целый ряд рисков и операционных ручных задач при работе с самозанятыми:

Откройте новые возможности для развития вашего бизнеса. Сокращайте расходы на привлеченных специалистов и оптимизируйте рабочие процессы!

Многофункциональный сервис для цифрового найма, администрирования и выплат временному персоналу

Работайте c персоналом безопасно и удобно. Автоматизируйте управление и сократите издержки!

Подробнее о платформе

Подписывайтесь на наши социальные сети. Читайте наши материалы, где вам это удобнее: Telegram , LinkedIn , TenChat

- Как самозанятые повышают эффективность организации?

- Как заказчику законно сотрудничать с самозанятым?

- Электронный документ: преимущества и снижение нагрузок

Правовой статус самозанятых граждан

После регистрации физлицо или предприниматель вправе заключать гражданско-правовые сделки. Работать можно с частными клиентами, организациями, в том числе иностранными, и даже государственными учреждениями. Деятельность осуществляется легально. Выручка же отражается в личном кабинете приложения «Мой налог».

Сделки с самозанятыми гражданами заключаются по общим правилам. Если одним из участников является юридическое лицо, соблюдение письменной формы становится обязательным. Выполнять требование придется также при превышении суммой договора минимума в 10 000 рублей (ст. 161 ГК РФ).

Единственным ограничением является запрет на сотрудничество с бывшим работодателем. Он устанавливается ст. 8 закона 422-ФЗ и действует 2 года с момента регистрации самозанятого гражданина. Запрет направлен на борьбу с незаконной оптимизацией налогов и уклоненем от оплаты страховых сборов.

Особенности работы самозанятых в условиях пандемии: дополнительные преимущества

В нынешней эпидемиологической обстановке у самозанятых есть несколько неоспоримых преимуществ.

Во-первых, это меры поддержки, принятые Правительством РФ. Самозанятым предоставляются субсидии из федерального бюджета в размере суммы налога, уплаченной за 2019 г. по состоянию на 30 апреля 2020 г. Также 1 июня самозанятым в мобильном приложении «Мой налог» начислен дополнительный налоговый бонус в размере 12 130 руб. Налоговый капитал (или дополнительный налоговый вычет) предоставляется не только зарегистрированным плательщикам налога на профессиональный доход, но и тем, кто будет регистрироваться в 2020 г. Кроме того, с 1 января 2021 г. остаток налогового вычета будет применяться по прежним правилам, т.е. уменьшать ставку налога на 1% в отношении доходов, полученных от физлиц, и на 2% – в отношении доходов, полученных от юрлиц и ИП.

Во-вторых, в то время как налогоплательщики в условиях распространения коронавируса не освобождены от уплаты налогов – им предоставлена лишь отсрочка, самозанятые граждане, не осуществляющие деятельность во время пандемии, не должны будут уплачивать налог ввиду отсутствия прибыли. Иными словами, если дохода в течение налогового периода нет, то нет и обязанности по уплате обязательных или фиксированных платежей. При этом самозанятые участвуют в системе обязательного медицинского страхования, поэтому могут рассчитывать на бесплатную медпомощь.

С чего начинать сотрудничество

До того, как оформить на работу самозанятого в ИП или ООО, следует:

- Проверить актуальность статуса в налоговой. Подтверждением может быть предоставленная исполнителем выписка из приложения «Мой налог». Или самостоятельная проверка через сервис ФНС. В последнем случае нужно ввести ИНН и дату, на которую нужно получить сведения.

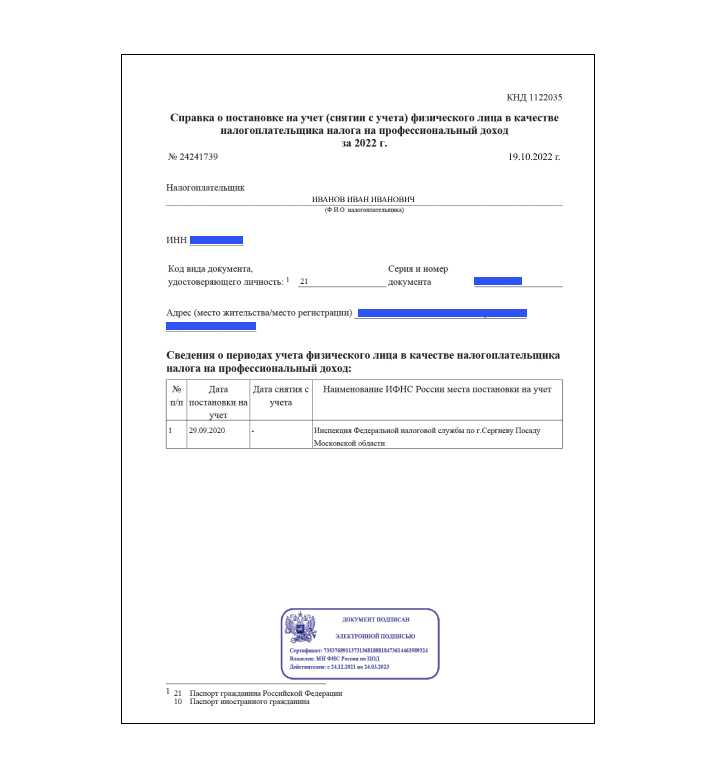

Проверка статуса самозанятого:

Справка о постановке на учёт:

Убедиться, что самозанятый никогда не числился среди штатных сотрудников компании или был уволен более 2-х лет назад. Также организация или ИП может брать на работу самозанятых, с которыми ранее заключались договоры ГПХ, но они не были штатными работниками. Чтобы получить информацию о последних местах трудоустройства потенциального исполнителя, можно запросить у него фото или скан-копию трудовой книжки.

Проверить, что самозанятый занимается разрешенным для режима НПД видом деятельности. Так как, он не может заниматься продажей чужих, маркируемых и подакцизных товаров, добычей полезных ископаемых, сдачей в аренду нежилой недвижимости. Также нельзя заключать договоры агента, комиссии или поручения. Поскольку самозанятые могут работать только на себя, но представлять интересы ИП или ООО. Полный список запретов установлен ст. 4 закона № 422-ФЗ.

Запросить (при необходимости) документы, подтверждающие квалификацию и навыки (водительское удостоверение, медсправки и пр.).

Актуальность статуса следует проверять перед каждой оплатой самозанятому. При перечислении денег снятому с учёта в ФНС лицу (например, из-за превышения годового лимита по доходу в размере 2,4 млн. руб.), придётся также заплатить за него страховые взносы и НДФЛ. Учитываться будет именно дата проведения платежа, а не выполнения обязательств по договору.

Загрузка банковской выписки

Для загрузки банковских документов через сервис 1С:ДиректБанк в списке банковских выписок (раздел Банк и касса) следует нажать на кнопку Загрузить, при этом выводится форма аутентификации в системе 1С:ДиректБанк (рис. 7).

Рис. 7. Загрузка банковской выписки

После успешной авторизации в информационную базу загружаются документы вида Списание с расчетного счета, при этом возможны два варианта загрузки:

-

В выписке банка каждой выплате самозанятому соответствует один документ Списание с расчетного счета на сумму, указанную в реестре выплат самозанятым.

-

В выписке банка каждой выплате самозанятому соответствуют два документа Списание с расчетного счета. В одном документе указывается сумма из реестра выплат за вычетом налога на профессиональный доход. Во втором документе – сумма НПД, удержанного у самозанятого. Второй вариант возможен, если банк по соглашению с самозанятым выступает в качестве уполномоченного лица по уплате НПД (п. 4 ст. 11 Закона № 422-ФЗ).

Использование первого или второго варианта загрузки документов Списание с расчетного счета зависит от конкретного банка. Например, ООО «Бланк Банк» использует второй вариант. Предположим, по условиям Примера ИП Виноградов В.Н. при выплате вознаграждений самозанятым сотрудничает с ООО «Бланк Банк».

В реестре № 30 от 01.12.2022, сформированном документом Выплаты самозанятым, указаны выплаты для двух самозанятых (см. рис. 5). Иванову П.П. положено вознаграждение в сумме 300 руб., соответственно, банк удерживает налог в сумме 18 руб. (300 руб. х 6 %). С вознаграждения Федорова М.Я., составляющего 600 руб., банк удерживает налог в сумме 36 руб. (600 руб. х 6 %).

Предположим, что кроме выплат по реестру № 30 других операций в выписке банка от 01.12.2022 не отражено. В этом случае в учетную систему загружаются 4 документа Списание с расчетного счета на следующие суммы (рис. 8):

-

282 руб. (300 руб. — 18 руб.) – вознаграждение в пользу Иванова П.П.;

-

18 руб. – НПД, исчисленный с вознаграждения в пользу Иванова П.П.;

-

564 руб. (600 руб. — 36 руб.) – вознаграждение в пользу Федорова М.Я.;

-

36 руб. – НПД, исчисленный с вознаграждения в пользу Федорова М.Я.

Рис. 8. Загруженная банковская выписка

При проведении всех документов Списание с расчетного счета от 01.12.2022 формируются бухгалтерские проводки:

Дебет 76.16 Кредит 51

— на общую сумму услуг, оказанных самозанятыми (900 руб.).

Кроме того, вводятся записи в регистр накопления Задолженность самозанятых по реестру с видом движения Расход.

Как же проверяют самозанятых?

Пока налоговики не придумали ничего лучше старой доброй практики «подсадных уток».

Например, предлагаете вы услуги помощи в домашнем хозяйстве через интернет. С вами связывается заказчик, вы приходите, что-то делаете, получаете оплату, а чек не выдаете. Ваш заказчик гордо демонстрирует вам удостоверение инспектора ФНС и далее по сюжету. Метод отработан налоговиками еще на кассах-«не онлайн». Просто, надежно и практично, как говорится…

Еще возможен вариант, когда получатель услуг самозанятого окажется чем-то недоволен и «настучит» в ФНС, что данный самозанятый еще и чеки не выдает. Но такие случаи в нашей стране все-таки редкость.

Ну и, конечно, налоговики могут запросить данные о поступлении денег на счета самозанятого и сравнить их с тем, что прошло через «Мой налог» (правда, запрос в банк возможен, когда в отношении самозанятого инициирована налоговая проверка). И если налоговая докажет, что это выручка,— поступившие суммы будут считаться доходом самозанятого.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой

Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

https://youtube.com/watch?v=2PyR6BUEEqc

Позволяет в пару кликов загружать чеки от самозанятых.

Обновления:

1.0 Исправил ошибки по распознаванию сумм.

1.1 Убрал распознование англ. языка, что улучшило разпознавание русского языка.

1.3 Убрал распознавание по jpg картинки переделал обработку под json формат.

1.4 Доработал заполнение документа Поступление (номер и дата вх., способ зачета аванса). Добавил поддержку веб-клиента

1.5 Добавил функционал загрузки чеков из почты. Добавил функционал по оповещению самозанятых.

1.6 Добавил опцию создание контрагента и договора. Можно включить данную опцию и если у вас нет данного контрагента и договора то обработка создаст.

Риски и нюансы работы

При работе с самозанятыми контрагентами важно соблюдать правила и все формальности, учитывать ограничения и нормативную практику. Основной риск исходит из желания проконтролировать работу самозанятого исполнителя, администрировать и вести документооборот и взаимодействие с ним по нормам Трудового Кодекса

Это одна из главных ошибок, следствием которой может стать признание налоговой службой такого взаимодействия подменой трудовых отношений. Нарушители будут выявлены очень быстро

Основной риск исходит из желания проконтролировать работу самозанятого исполнителя, администрировать и вести документооборот и взаимодействие с ним по нормам Трудового Кодекса. Это одна из главных ошибок, следствием которой может стать признание налоговой службой такого взаимодействия подменой трудовых отношений. Нарушители будут выявлены очень быстро.

Поэтому необходимо учитывать все правовые и практические нюансы при работе с исполнителями, применяющими НПД, особенно в ведении документооборота.

Например, при составлении договора с самозанятым юридическим лицам следует избегать:

- терминов и определений, соответствующих обычной работе по трудовому договору, или подгонять под задачу шаблон такого договора;

- конкретизации функций, которые необходимо выполнять регулярно;

- фокусировке на процессе труда, а не на результате;

- фиксации четкой суммы ежемесячной оплаты (тем более, если суммы вознаграждений идентичны в течение календарного года);

- взаимосвязи вознаграждения за проделанную работу с фактически отработанными днями.

И это не полный список, но дающий представление о самой идее.

Аналогично не стоит распространять на самозанятого все внутренние правила трудовых отношений, в частности:

- подписание правил трудового распорядка;

- отметки в журналах регистрации посещения;

- делегирование ему накладных, счетов-фактур, путевых листов и прочих документов;

- обеспечение его всеми необходимыми ТМЦ за счёт компании для выполнения задач, а также фиксация материальной ответственности за переданное имущество.

Другие важные особенности:

Нельзя нанимать исполнителя на задачу как самозанятого, если раньше он работал в вашей компании по найму, и с даты расторжения трудового договора с ним прошло меньше двух лет. Поэтому проверьте потенциального исполнителя на предмет работы в вашей компании.

Задача, под которую вы привлекаете самозанятого, не должна являться агентскими услугами (за исключением случая, когда самозанятый – курьер с переносной ККТ).

Очень важно, чтобы доход самозанятого исполнителя не превысил лимит в 2,4 млн рублей до окончания года, иначе право на применение НПД будет приостановлено (п. 8 ч

2 ст. 4 № 422-ФЗ).

Есть категории фрилансеров, которые могут получать достаточно высокие доходы. Например: IT-разработчики, представители творческих профессий и, в целом, креативного класса. За один проект вознаграждение может составить несколько сотен тысяч рублей.

Поэтому вполне может возникнуть ситуация: вы уже заплатили исполнителю деньги, а он не может пробить вам чек, так как утратил статус самозанятого. Следовательно, вам придется уплатить налоги как за обычного исполнителя (НДФЛ+соц. взносы).

Кстати, об оплате за выполненные задачи. Многие компании имеют в своем банке зарплатный проект для перечисления средств своим сотрудникам. Это удобно и выгодно. А вот с самозанятыми, особенно если их много, организовать оплату внутри одного банка может быть проблематично, тем более если часть их них являются гражданами других стран ЕАЭС.

Для этого нужно с самого начала выстраивать весь процесс правильно, от подписания грамотно составленного договора до получения всех закрывающих документов

Также важно контролировать ведение администрирования и документооборота по задачам, с учетом всех особенностей данного сотрудничества

В целом, это может быть несложным процессом, при условии, когда вы нечасто пользуетесь услугами самозанятых, либо привлекаете на свои проекты немного таких исполнителей. А если их будет несколько десятков человек или еще больше?

Плюсы и минусы сотрудничества с самозанятыми

Плюсы

- нет необходимости в организации рабочего места;

- не нужно вести кадровый учёт;

- нет оплачиваемых отпусков;

- нет обязательных отчислений в бюджет.

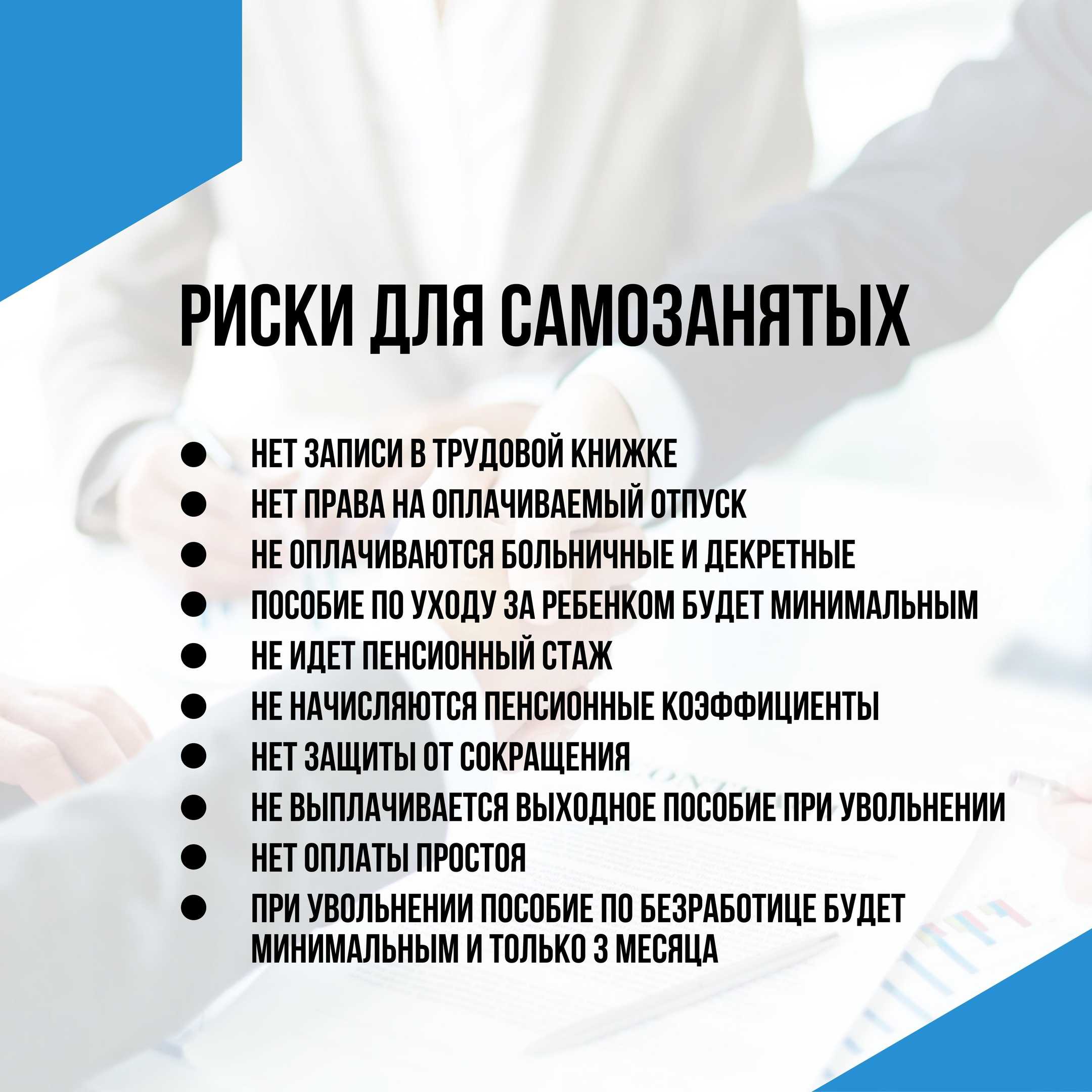

Минусы

С учётом перечисленных выше плюсов перевод наёмных сотрудников в ранг самозанятых выглядит очень привлекательно. Ведь человек продолжает работать, но при этом платить взносы и налоги за него не надо. Но здесь всплывает главное ограничение. Переход с трудового договора на сотрудничество с работником как с самозанятым невозможен в течение двух лет. Сделано это для того, чтобы защитить права сотрудников. За нарушение этого правила работодателю грозят:

- : до 10 000 рублей для ИП и до 100 000 рублей для юрлиц;

- доплаты в соцстрах и по НДФЛ, а также штраф в размере 40% от суммы вовремя не оплаченных налогов;

- требование заключить с гражданином новый трудовой договор.

За соблюдением требований закона следит трудовая инспекция. Подмена трудовых отношений гражданскими может быть выявлена в ходе проверки или на основании жалобы самозанятого. До истечения двух лет работать с бывшими штатными сотрудниками можно только как с физлицами: по договору гражданско-правового характера (ГПХ) с уплатой 13% НДФЛ и 27,1% в ФСС.