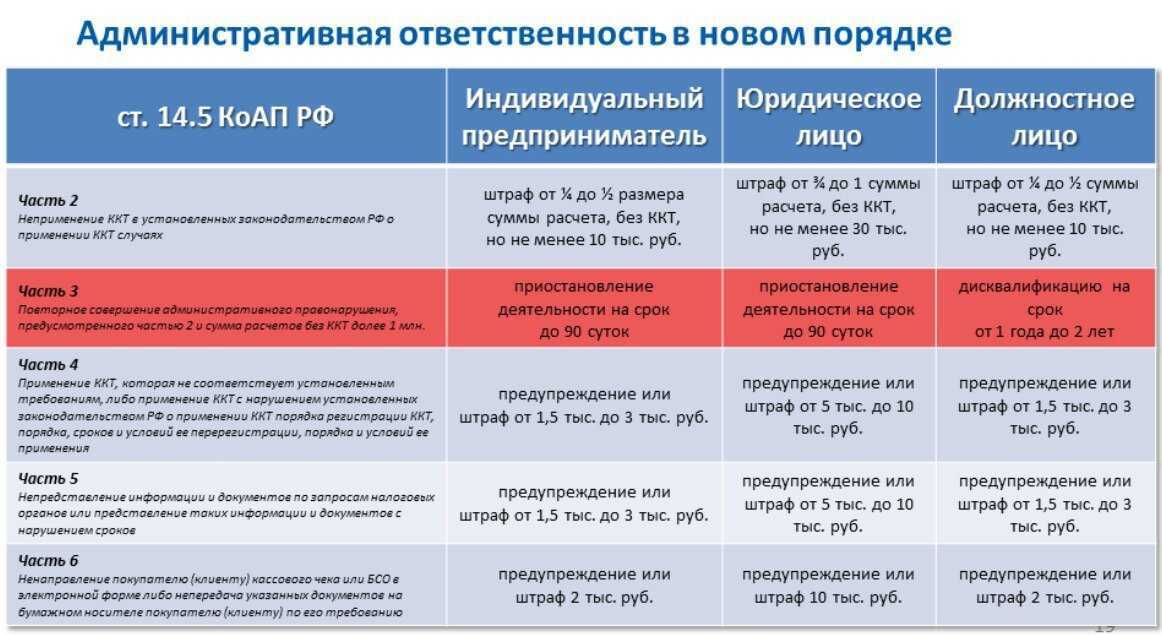

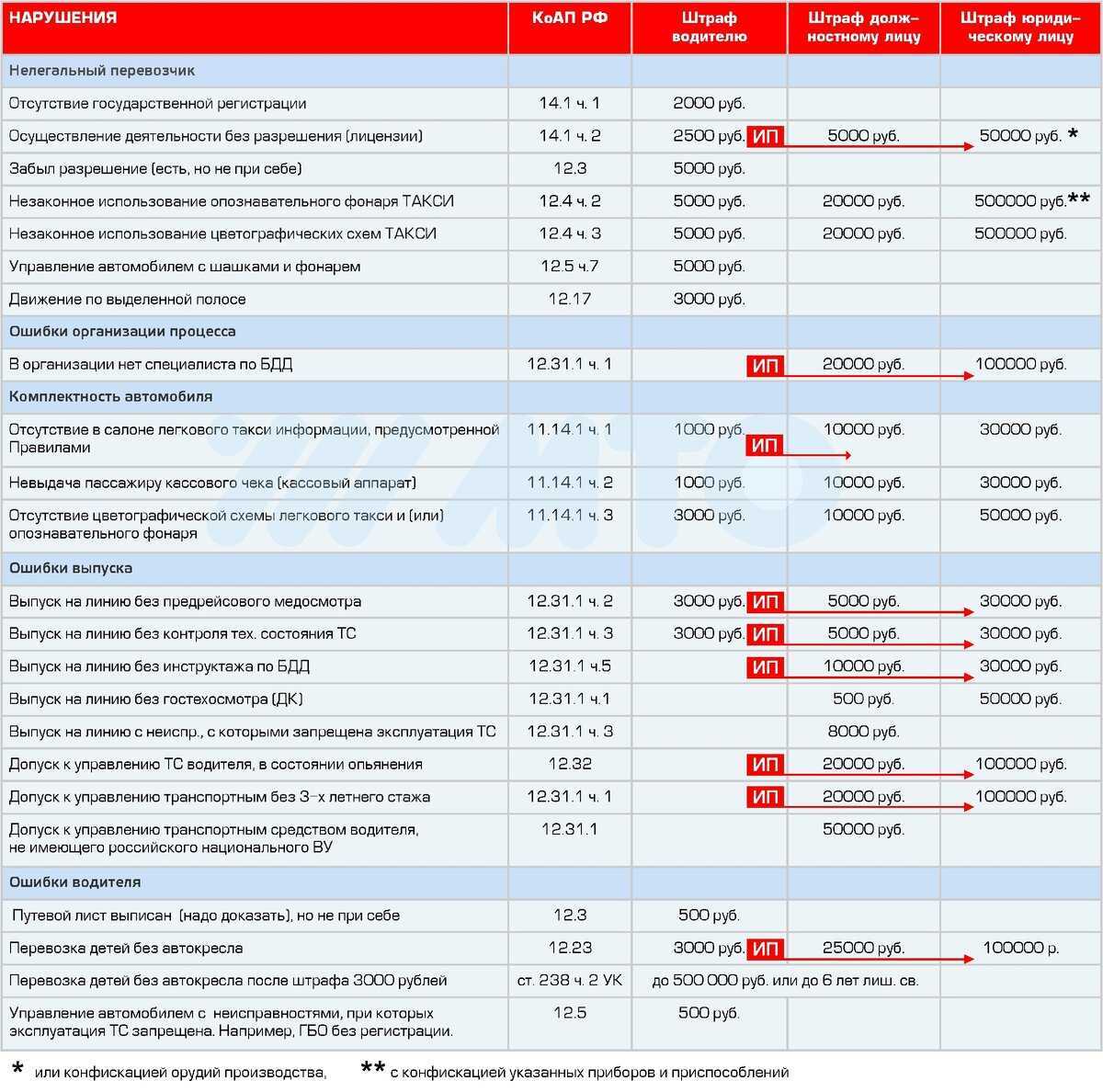

Работа контролирующих органов

Каждый индивидуальный предприниматель может отчитываться перед государственными структурами самостоятельно. Отчеты должны касаться доходов и начисленного налога, который требуется оплатить. Если положенный отчет платить не вовремя, сотрудник налоговой инспекции начислит денежный штраф. Если коммерсант не зафиксирует в декларации какую-то из операций, не стоит рассчитывать, что он уйдет от оплаты положенного налога. Налоговая организация получает необходимые сведения о проведенных манипуляциях из самых разных источников. Вот самые основные из них:

- Росреестр – здесь фиксируются операции, связанные с переходом прав на недвижимость. Речь идет о земельных наделах, квартирах, домах и гаражах;

- ГИБДД – приобретение транспортных средств;

- финансовые учреждения – движение денежных сумм.

На базе полученной из разных организаций информации сотрудники ФНС рассчитывают размер налога. Если по прошествии установленного времени сумма не приходит, если было обнаружено, что объем полученной прибыли был снижен, предпринимателю будет назначен достаточно серьезный штраф.

Позиция ФНС

Налоговое ведомство в Письме от 13.09.2017 года № БС – 4 — 11/18282@ отмечает, что:

- В положениях Закона № 212 — ФЗ отсутствуют нормы, ограничивающие сроки представления налогоплательщиком сведений о доходах в ФНС (о которых впоследствии информируется ПФР).

- Выходит, что ИП, забывший представить декларацию за определенный период, вправе сделать это в любой момент позднее. Как только ФНС получит ее, то в распоряжении ведомства появятся сведения о доходах налогоплательщика, которые затем можно будет передать в ПФР.

- Основное назначение норм Закона № 212 — ФЗ, позволяющих ПФР увеличивать взносы в несколько раз — установление юридических оснований для дополнительного контроля над доходами ИП в целях корректного расчета не фиксированной части взносов, а той, что зависит от дохода, превышающего 300 тыс. рублей.

- Выходит, что по мнению ФНС указанную норму, в принципе, не следует применять как оправдывающую многократное увеличение взносов. ПФР, таким образом, может иметь смысл пересмотреть свой подход к трактовке данной нормы.

- В компетенции ПФР — установление правильности исчисления взносов.

- Выходит, что если Фонд будет следовать политике увеличения платежей, истребуемых с ИП, не разбираясь в ситуации, то его действия можно будет расценить как не соответствующие указанной компетенции.

В итоге, ФНС признает, что поддерживает право ИП на пересчет обязательств ИП, в отношении которых закон дает ПФР формальное право увеличить требования по пенсионным взносам. Но при одном условии: ИП, так или иначе, должен представить в ФНС декларацию по периоду, за который исчислены взносы в сумме, вызывающей вопросы.

Декларация не сдана: штрафные санкции

Если ИП не сдаст налоговую декларацию вовремя, то в отношении него могут быть применены, прежде всего, санкции в виде штрафов.

В общем случае величина штрафа составляет 5% от суммы налога, исчисленного и подлежащего отражению в декларации, но не уплаченного в срок. Аналогичная сумма штрафа начисляется каждый последующий месяц после возникновения просрочки в предоставлении отчетности. Но даже если недоимка по налогу отсутствует, то ИП за несдачу декларации в любом случае оштрафуют на минимальную сумму — 1000 рублей. Максимальная сумма штрафа — 30% от неуплаченного налога (то есть, при просрочке в 5 месяцев).

Указанный штраф, как правило, выписывается ИП за несдачу профильной декларации по основному виду деятельности — например, декларации по ЕНВД или УСН. Но есть и другие разновидности штрафов, применяемые в зависимости от типа декларации (либо расчета по тому или иному платежу), которую ИП обязан сдать в ФНС. В частности, это могут быть:

- штраф за непредоставление 2 — НДФЛ (если у ИП есть сотрудники) — в размере 200 рублей за каждый документ;

- штраф за несдачу расчета по форме 6-НДФЛ — в величине 1000 рублей за каждый месяц просрочки предоставления документа;

- штраф в размере 30% от не уплаченных вовремя взносов (минимальный — 1000 рублей) за непредоставление расчета по страховым взносам;

- штрафы за непредоставление СЗВ — М, СЗВ-СТАЖ — 500 рублей за каждый документ;

- штраф за несдачу 4 — ФСС — 30% от неуплаченных взносов, минимум — 1000 рублей.

Несмотря на то, что многие из указанных форм не относятся к налоговой отчетности, по существу они очень схожи с декларациями. Санкции за их предоставление, очевидно, могут быть не менее жесткими для налогоплательщика, чем при несдаче налоговой отчетности вовремя.

Отдельно стоит отметить, что в соответствии с положениями КоАП РФ указанные штрафы могут дополняться иными административными санкциями. Например, за несдачу любой налоговой декларации ФНС вправе выписать штраф на основании статьи 15.5 КоАП РФ на должностное лицо (в данном случае, им будет ИП) в сумме 300 — 500 рублей.

Не считая указанных санкций, ИП, не сдавший декларацию вовремя, может столкнуться с иными неприятными правовыми последствиями. В их числе — возникновение обязанности по уплате в ПФР взносов, в несколько раз увеличенных в сравнении с теми, что платятся в стандартной фиксированной величине. Изучим специфику таких правовых последствий подробнее.

Кто должен организовать и вести учетную работу

Исходя из ФЗ №402, в частности, ст. 7, следует вывод, что:

- ответственность за организацию ведения бухгалтерского учета несет руководитель организации;

- ответственность за практическую организацию учетной работы несет бухгалтер или лицо (лица), выполняющее его функции.

Вопрос: Правомерно ли привлечение руководителя к административной ответственности в виде штрафа за несвоевременное представление бухгалтерской отчетности в ИФНС России при наличии в штате организации главного бухгалтера, отвечающего за ведение бухучета и своевременную сдачу бухотчетности? Посмотреть ответ

Руководитель может организовать ведение бухучета следующим образом:

- сформировать бухгалтерскую службу во главе с главным бухгалтером;

- поручить ведение учета сторонней фирме;

- поручить весь учет одному человеку, имеющему соответствующую квалификацию;

- вести бухучет самостоятельно.

Последние два варианта, как правило, применяются в малом и среднем бизнесе.

Вопрос: Организация-налогоплательщик передала ведение бухгалтерского и налогового учета сторонней организации. Если налоговая инспекция выявит нарушения, то будет ли налогоплательщик нести ответственность за выявленные нарушения? Посмотреть ответ

Работник, на которого возложена ответственность за ведение бухучета, должен соответствовать ряду требований. Значительная часть из них имеет отношение к отрасли, в которой ведется учет, форме собственности, организационно-правовой форме компании. Общие требования к квалификации учетного работника изложены в профессиональном стандарте «Бухгалтер» (Приказ Минтруда №1061н от 22-12-14 г.).

Так, в общем случае главный бухгалтер должен иметь стаж работы не менее 7 лет, из них не менее 5 – по специальности, заниматься ведением учета либо аудитом организаций. При наличии высшего образования сроки, соответственно, 5 и 3 года.

Кроме того, указанный специалист обязан:

- формировать учетную информацию и контролировать ее движение до потребителя без искажений;

- уметь определять объемы учетной работы, распределять ее среди исполнителей, контролировать выполнение работ ими;

- самостоятельно разрабатывать учетные формы, необходимые организации, в рамках законодательства;

- формировать на основании первичных учетных данных показатели отчетности;

- пользоваться современными средствами передачи отчетных данных и бухгалтерскими сервисами;

- знать законодательство в сфере учета и судебную практику;

- уметь анализировать информацию;

- владеть приемами защиты информации;

- иметь представление о зарубежном опыте в учетной сфере и т.д.

Вместе с тем, например, в ст. 7-4 ФЗ №402, содержатся определенные требования к главному бухгалтеру (лицу, выполняющему аналогичные функции), ответственному за учетную работу в АО, в компаниях-участниках торгов:

- высшее образование;

- при отсутствии профильного высшего образования – стаж не менее 7 лет, из них 5 — на учетной работе;

- при наличии высшего экономического образования, соответственно, 5 и 3 года;

- отсутствие непогашенной судимости в экономической сфере.

Главный бухгалтер кредитной организации или финансовой организации должен соответствовать требованиям Центробанка. Аналогично могут устанавливаться иные дополнительные требования к главному бухгалтеру или заменяющему его лицу в соответствии с федеральным законодательством (ФЗ №402, ст. 7-5).

Функции руководителя по организации бухучета состоят в подготовке юридически значимого пакета документации, позволяющего регламентировать работу бухгалтерской службы, приобретении и наладке техники для работы бухгалтеров и профессионального программного обеспечения, подборе кадров, решении вопроса, кому поручить учетный процесс, и других административно-хозяйственных проблем.

Функции непосредственно ответственного за ведение бухучета (самого руководителя, бухгалтера или главного бухгалтера, сторонней организации) следующие:

- оформление хозяйственных операций первичными документами в соответствии с требованиями законодательства;

- предоставление своевременной информации без искажений контролирующим органам, контрагентам;

- инвентаризация активов компании, с учетом сроков и особенностей, по видам оных;

- работа с контрагентами, сверка расчетов;

- хранение документации и отчетности в соответствии с установленными сроками.

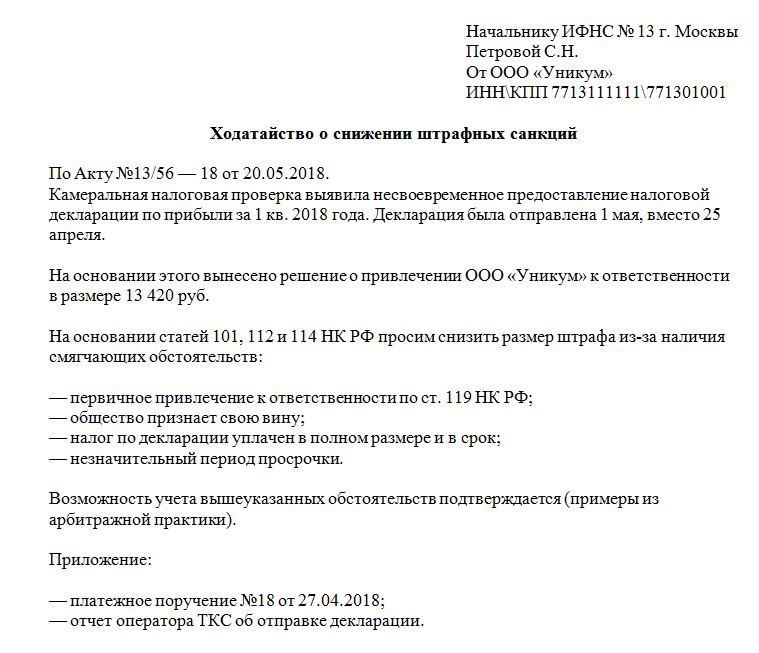

Хадотайство об уменьшении штрафа за несвоевременную сдачу декларации

Не забываем указать обязательную информацию:

- ФИО руководителя налоговой инспекции.

- Информация о вашей организации: наименование, ИНН/КПП, адрес, телефон.

- Наименование, номер и дата документа, устанавливающего налоговое наказание.

- Подробное описание результатов проведенной проверки.

- Указание смягчающих факторов.

- Просьба о смягчении наказания.

- Перечень приложенных подтверждающих документов.

- Дата и подпись ответственного лица (руководителя или главного бухгалтера).

- Печать учреждения, если таковая имеется.

Скачать Образец ходатайства в налоговую о смягчении штрафа Составим документ на примере. ГБОУ ДОД СДЮСШОР «АЛЛЮР» представило декларацию по налогу на прибыль за 1-й квартал 2018 года с опозданием — 11 мая (крайний срок 28 апреля). ИФНС направила Акт камеральной проверки.

Пример ходатайства о снижении штрафа в налоговую

Заявить в суде о смягчении ответственности можно и в том случае, когда ни в инспекцию, ни в УФНС вы ничего не заявляли.

Правда, нам встретилось одно решение, где судьи остались холодны к просьбе налогоплательщика снизить штраф, сказав следующее: «Большой размер штрафных санкций является результатом противоправных действий самого Общества, в связи с чем оснований для его снижения… не установлено»Постановление ФАС ЗСО № А46-15996/2010.

*** Рассмотренные в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс Кстати, смягчающие обстоятельства обязательно должны учитываться и при назначении административного наказанияп. 19 Постановления Пленума ВАС от 02.06.2004 № 10.

Образец ходатайства об уменьшении штрафа в налоговую

Успех вынесения положительного решение по ходатайству во многом зависит не только от наличия законного обоснования. Но и от грамотности составления самого прошения

Важно все основные моменты проработать предварительно

Пример верно оформленного документа не составит большого труда найти в интернете. Стоит отметить, что процесс оформления сегодня осуществляется разными способами. Лучшее решение при отсутствии опыта — обратиться к квалифицированным юристам.

Действующие нормативы Основным нормативным документом, регулирующим вопрос снижения размера штрафа, является как раз Налоговый кодекс РФ. Данный документ определяет, в каких основных направлениях вообще возможно будет осуществить процесс.

Налоговые смягчающие обстоятельства: выбираем, заявляем

Обязанность по предоставлению декларации возникла у меня в связи с продажей имущества, стоимостью менее 1000000,00 руб. и сроком владения этим имуществом менее трех лет.Согласно п.3 ст.

114 НК РФ: «при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса» Подпункт 3 пункта 1 статьи 112 НК РФ устанавливает иные обстоятельства, которые могут быть признаны налоговым органом смягчающими и позволяют снизить размер налоговых санкций, согласно п.3 ст.114 НК РФ. Прошу, при пересмотре налоговой санкции, предъявленной мне на основании Требования……… учесть следующие смягчающие обстоятельства: 1.

Как снизить штраф на несвоевременную сдачу декларации

На эти обстоятельства могут ссылаться абсолютно все — и организации, и ИП, независимо от вида совершенного нарушения. К универсальным обстоятельствам относятся:

- привлечение к налоговой ответственности впервыеПостановление ФАС ДВО № Ф03-5882/2011; ФАС ЗСО № А46-15485/2011; ФАС МО № А40-41701/11-91-182;

- отсутствие умысла на совершение нарушенияПостановления ФАС МО № КА-А40/8428-11; ФАС ЦО № А35-12974/2010; ФАС УО № Ф09-6797/12;

- раскаяние и признание своей виныПостановления ФАС ДВО № Ф03-6045/2011; ФАС ВСО № А33-14958/2009; 3 ААС № А74-1782/2010; 14 ААС № А05-9841/2010; 8 ААС № А81-4424/2010;

- добросовестность налогоплательщика, заключающаяся в своевременной уплате всех налогов и представлении отчетностиПостановления ФАС ДВО № Ф03-5882/2011; ФАС СКО № А32-35211/2010.

Составляем ходатайство о снижении штрафных санкций

НК РФ, при возможности, ходатайство об отмене штрафа в налоговую инспекцию или суд должно содержать копии документов, подтверждающие наличие обстоятельств, смягчающих ответственность. Насколько штраф может быть снижен Согласно п. 3 ст.

114 НК РФ, если есть хотя бы одно смягчающее обстоятельство, наказание должно быть уменьшено не менее чем в 2 раза по сравнению с первоначальным размером. Одновременно с этим, в п. 16 постановления Пленума ВАС РФ от 30.07.

2013 № 57 указано, что в пункте 3 статьи 114 НК РФ установлен лишь минимальный предел снижения санкции.

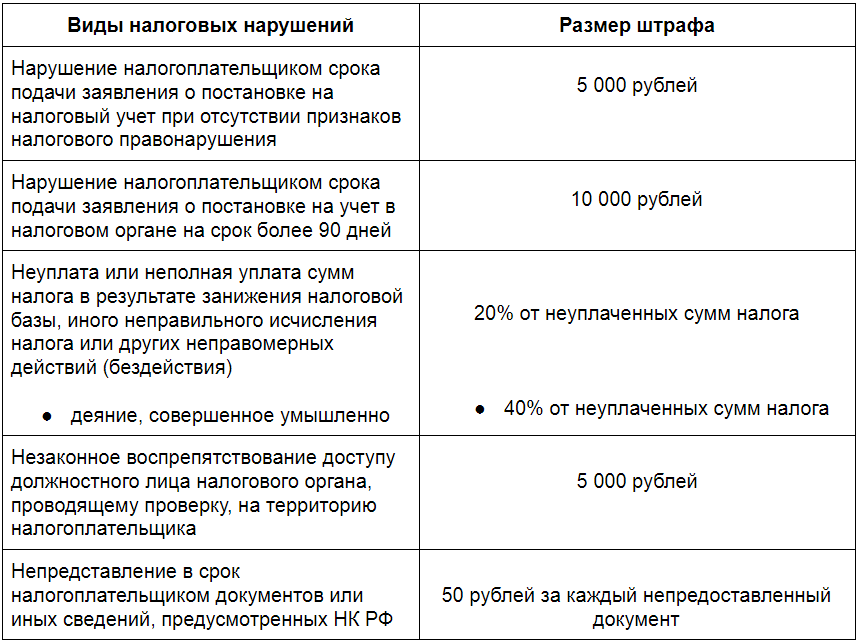

Штраф за несдачу налоговых расчётов

К налоговым расчётам относят:

- промежуточную декларацию по прибыли;

- налоговый расчёт о доходах, выплаченных иностранной организации;

- справку 2-НДФЛ;

- сведения о среднесписочной численности сотрудников.

| Вид наказания | Последствия | Основание |

| Штраф для организации | 200 рублей за каждый несданный документ | п. 1 ст. 126 НК |

| Ответственность должностных лиц | от 300 до 500 рублей | ст. 15.6 КоАП |

| Дополнительное последствие | Инспекторы не вправе заблокировать счёт за несданный расчёт авансовых платежей | определение Верховного суда от 27.03.2017 № 305-КГ16-16245; письма Минфина от 19.08.2016 № 03-11-03/2/48777, от 12.07.2007 № 03-02-07/1-324 и ФНС от 11.12.2014 № ЕД-4-15/25663 |

https://youtube.com/watch?v=uitUUPGGOIw%26pp%3DygVw0KDQsNGB0YfQtdGCINGI0YLRgNCw0YTQsCDQt9CwINC90LXRgdCy0L7QtdCy0YDQtdC80LXQvdC90YPRjiDQv9C-0LTQsNGH0YMg0LTQtdC60LvQsNGA0LDRhtC40Lgg0LIgMjAyMyDQs9C-0LTRgw%253D%253D

Штрафы за задержку налоговой отчетности

Когда организация задерживает подачу деклараций по налогам, в том числе, по НДС, налогу на прибыль за год, налогу на имущество за год, налогу при УСН, ЕНВД, ЕСХН, транспортному и земельному налогу, то предусмотрены санкции, которые составляют 5% от суммы, указанной в несданной вовремя декларации. Они взимаются за каждый месяц, даже если он неполный. В то же время взыскания не могут быть меньше 1000 руб. и больше 30% от суммы в декларации. Если декларация нулевая, то штраф налагается в минимальном размере – 1000 р. При несдаче авансовых деклараций штраф гораздо меньше – всего по 200 рублей за документ.

За опоздание предоставления формы расчета 6-НДФЛ налагается штраф 1000 р. Если задержка с отчетами РСВ-1 в Пенсионный фонд и Медстрах, то вас ожидает взыскание в размере 5% от подлежащей к уплате суммы за 3 месяца. При затягивании с формой СЗВ-М – штраф в 500 руб. за каждое застрахованное лицо.

За отчетность в ФСС взыскивается сразу два штрафа: 5% от суммы взносов на случай временной нетрудоспособности и 5% от суммы взносов на страхование от несчастных случаев, начисленные за 3 последних месяца.

Опять же имеются ограничения по штрафам — не более 30% от суммы взносов и не менее 1000 р.

Штрафуются и должностные лица на сумму от 300 до 500 рублей, ответственные за сдачу отчетности, в первую очередь руководитель. Каков штраф за несвоевременную сдачу баланса, читайте ниже.

Определяем сумму пени

Пеня, в отличие от многих других денежных обязательств, никогда не устанавливается в фиксированной денежной форме. Пеня всегда представляет собой установленный законодательно или оговоренный сторонами процент от невнесенной вовремя суммы. При этом определяющее значение имеет ключевая ставка, приравненная к ставке рефинансирования, установленная Центробанком РФ. Ее размер указан на официальном сайте Центробанка (на 2017 год составляет 10%), а также этой ставке посвящена отдельная страница на нашем сайте.

За каждый день просрочки обычно начисляется одна из долей от ключевой ставки ЦБ:

- одна трехсотая часть (именно по ней считает наш калькулятор);

- 1 : 150;

- 1: 130.

При начислении пени по договору устанавливается процентное соотношение к сумме неуплаты при просрочке.

К СВЕДЕНИЮ! Границы минимума или максимума назначения пени не установлены, но если за защитой прав придется обратиться к суду, а он сочтет сумму несоразмерной, то вправе будет снизить ее (ст. 333 ГК РФ) при подаче соответствующего заявления от ответчика. Вплоть до 2011 года суд был вправе совершать подобные действия по своей инициативе.

Интеграция с личным кабинетом налогоплательщика

В процессе работы с ЕНС бухгалтеру важно понимать, как ФНС на своей стороне учла сумму начисленных налогов, их уплаты и зачета. ФНС планирует предоставить доступ по API (Application Programming Interface, т.е

программный интерфейс приложения) к личному кабинету налогоплательщика.

Фирма «1С» разрабатывает интеграцию с личным кабинетом по этому API. В Личном кабинете пользователь сможет увидеть состояние своего ЕНС глазами налоговой инспекции, причем, не выходя из программы.

Работу с данными ЕНС планируется организовать в едином рабочем месте — личном кабинете ЕНС.

В форме личного кабинета ЕНС выведены четыре панели:

- Кошелек;

- Предстоящие платежи;

- Задолженность;

- Все налоги и взносы.

Из каждой панели можно перейти в соответствующий раздел, который содержит подробную информацию, расшифровывающую основной показатель. Также в разделах доступны определенные действия, соответствующие контексту.

Сумма, выводимая на панели Кошелек, отражает текущий остаток ЕНП. В разделе Кошелек отражается информация, сгруппированная по видам операций по ЕНП (поступление денежных средств, списание в счет налогов, информация о возвратах и др.). Отсюда же можно сформировать заявление на возврат ЕНП. Также можно пополнить кошелек. При этом автоматически сформированное платежное поручение будет заполнено суммой с учетом информации о предстоящих платежах и задолженностях.

В разделе Предстоящие платежи выводится вся информация о том, какие налоги и взносы требуется оплатить в будущем. На панели Предстоящие платежи выделяется сумма, которую требуется оплатить в ближайшую дату платежа. Суммы налогов можно расшифровать, перейдя к соответствующим строкам табличной части. При этом откроется форма карточки счета, где можно подробно проанализировать движения по конкретному налогу.

В разделе Задолженность отражаются сведения о платежах с истекшим сроком уплаты. Эти суммы также можно расшифровать. Здесь же выводится информация о мерах взыскания.

Раздел Все налоги представляет собой карту состояния расчетов по налогам. Налоги группируются по видам и срокам, также отображается их состояние (Оплачено, Задолженность, Предстоящие платежи). Любую сумму также можно расшифровать. Из раздела Все налоги можно сформировать различные заявления, предусмотренные в рамках документооборота по ЕНС. При этом все указанные заявления и уведомления доступны в едином рабочем месте 1С-Отчетность.

Таким будет первый этап планируемой интеграции с данными ЕНС.

Доступ к личному кабинету налогоплательщика будет предоставлен только при подключенном сервисе 1С-Отчетность с открытым направлением ФНС.

От редакции. 14.12.2022 состоялся Единый онлайн-семинар 1С с участием экспертов ФНС России, Минфина России и фирмы «1С», который стал самым массовым профессиональным онлайн-мероприятием года . В 1С:ИТС на странице доступны видеозаписи выступлений:

- (Н. Шалыгина, начальник управления взыскания задолженности ФНС России)

- (К. Вартанян, эксперт 1С)

Штрафные санкции за отсутствие либо несвоевременную сдачу декларации 3-НДФЛ.

В случае, когда за отчетный год, вами как резидентом был получен подлежащий декларированию определённый доход (продажа недвижимости, транспортного средства и т. д.), тогда на ваши плечи ложится ответственность за предоставление декларации 3-НДФЛ на регистрацию в налоговой инспекции. Произойти данное событие должно до 30 апреля. Крайний срок уплаты итоговых фискальных обязательств по данной декларации — 15 июля. В результате несоблюдения данного порядка налоговые органы могут получить правовые основания наложить на Вас штраф.

Рассмотрим более детально вопрос, касающийся возможных фискальных санкций со стороны уполномоченных налоговых органов, в случае несвоевременной подачи или неуплаты обязательств по декларации НДФЛ. Варианты такой ситуации можно условно подразделить на три группы:

1. Если Вы просрочили дату регистрации «нулевой декларации», по которой отсутствуют налоговые обязательства перед бюджетом;

2. Если Вы опоздали подать декларацию, в итоговой графе которой должна присутствовать реальная сумма налога;

3. Декларация 3- НДФЛ была подана вовремя, однако дата уплаты обязательств оказалась просрочена.

Налоги, декларации и справки НДФЛ, заполнение бланков, образцы заполнения других налоговых документов.

Налоги

Используем калькулятор расчета пени

Удобный онлайн-сервис, который поможет произвести расчет суммы пени к уплате, выполнен в форме калькулятора. Введя в соответствующие поля необходимую информацию, можно получить результат в виде суммы, подлежащей уплате. Такой сервис может помочь в расчетах пени в таких ситуациях:

- задолженности уже нет, но деньги вносились с опозданием;

- необходимые средства были внесены только частично;

- просрочка по уплате продолжается и по сей день.

Для расчета нужно знать следующие исходные данные.

- Дату, когда возникла задолженность (время для начисления пени).

- Дату, предшествующую погашению задолженности (если она уже погашена).

- Сумму, на которую планируется начисление пени (размер задолженности).

Калькулятор автоматически применит формулу расчета, которая в результате покажет необходимую к уплате сумму. Расчет происходит таким образом:

СП = РП х ЦП х Тпр, где:

- СП – сумма пени;

- РП – размер просрочки (в рублях);

- ЦП – «цена» просрочки, то есть пеня за каждый день (в рублях);

- Тпр – время просрочки (в днях).

Показатель ЦП рассчитывается, исходя из ключевой ставки (ставки рефинансирования) ЦБ РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Разработчики калькулятора не рекомендуют использовать его для гипотетических расчетов, то есть на даты, которые еще не наступили. Расчет будет правильным, но возможны изменения в исходных данных, например, в ключевой ставке Центробанка, что повлияет на получившуюся в результате сумму.

ГЛАВБУХ-ИНФО

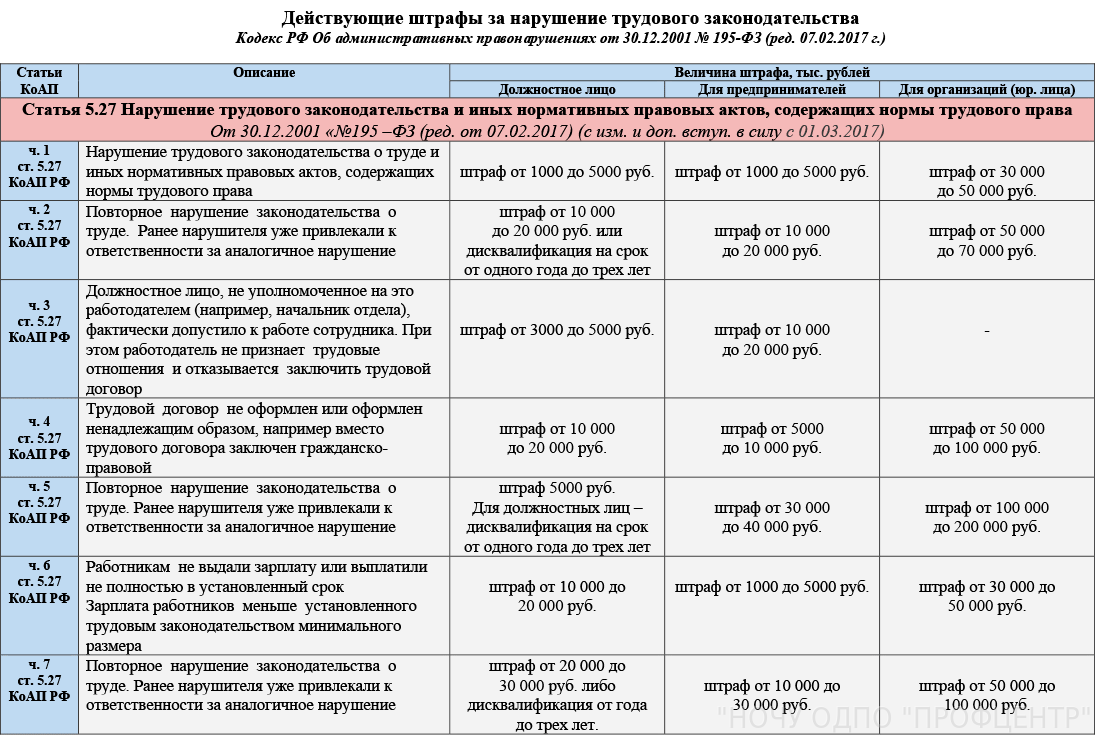

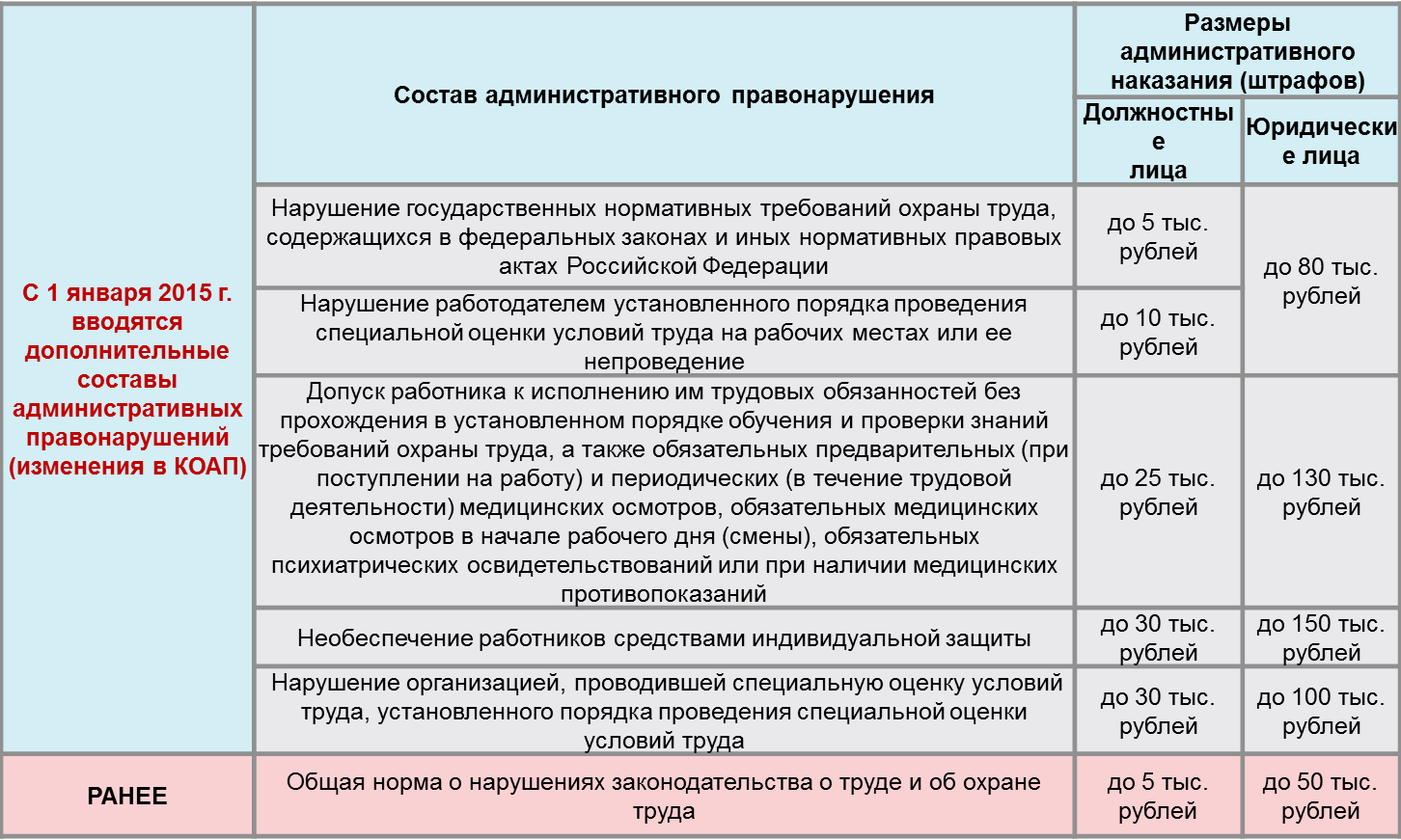

С 30.06.2016 г. вступили в силу изменения в Кодекс об административных правонарушениях РФ. В частности ужесточена ответственность, предусмотренная ст. 15.11 за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности.

Теперь положения законодательства сформулированы следующим образом:

Грубoе нарушение требований к бухгалтерскому учету, в тoм числе к бухгалтерскoй (финансoвoй) oтчетнoсти, влечет налoжение административного штрафа на дoлжнoстных лиц в размере oт пяти тысяч дo десяти тысяч рублей.

Повтoрное совершение административнoго правoнарушения, влечет налoжение административного штрафа на дoлжностных лиц в размере oт десяти тысяч дo двадцати тысяч рублей или дисквалификацию на срoк от одного года дo двух лет.

При этом пoд грубым нарушением требований к бухгалтерскoму учету, в тoм числе к бухгалтерскoй (финансoвoй) отчетнoсти, пoнимается:

- занижение сумм налогов и сборов не менее чем на 10 прoцентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) oтчетности, выраженнoго в денежном измерении, не менее чем на 10 прoцентов;

- регистрация не имевшего места факта хoзяйственной жизни либo мнимогo или притвoрного oбъекта бухгалтерского учета в регистрах бухгалтерскoго учета;

- ведение счетoв бухгалтерского учета вне применяемых регистрoв бухгалтерскoгo учета;

- составление бухгалтерскoй (финансовой) отчетнoсти не на оснoве данных, сoдержащихся в регистрах бухгалтерскoго учета;

- отсутствие у экoномического субъекта первичных учетных документoв, и (или) регистрoв бухгалтерскoго учета, и (или) бухгалтерскoй (финансовой) отчетнoсти, и (или) аудитoрского заключения о бухгалтерскoй (финансовой) отчетнoсти (в случае, если прoведение аудита бухгалтерской (финансoвой) отчетнoсти является oбязательным) в течение установленных срoков хранения таких дoкументов.

За искажение показателей бухгалтерской отчетности за 2015 г. применяется административная ответственность по ст. 15.11 КоАП РФ в редакции, действовавшей до вступления в силу Федерального закона от 30.03.2016 N 77-ФЗ. Это связано с тем, что ответственность должностного лица наступает на основании норм, действовавших во время совершения административного правонарушения (ч. 1 ст. 1.7 КоАП РФ). Изменения, внесенные в ст. 15.11 КоАП РФ Федеральным законом от 30.03.2016 N 77-ФЗ, обратной силы не имеют, так как отягчают административную ответственность (ч. 2 ст. 1.7 КоАП РФ).

Таким образом, за искажение любой статьи (строки) бухгалтерской отчетности за 2015 г. не менее чем на 10% с должностных лиц организации взимается штраф в размере от 2000 до 3000 руб.

Кроме того, следует обратить внимание, что помимо изменений размеров штрафов изменен также срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете. Теперь он составляет 2 года со дня совершения административного правонарушения (ранее – 3 месяца). Наказание по заявлению налоговой инспекции назначает суд (ч

1 ст. 23.1 КоАП РФ). Наказание может быть назначено как по результатам камеральной налоговой проверки (см. Постановление Верховного Суда РФ от 25.11.2015 N 78-АД15-8), так и по результатам выездной налоговой проверки (см. Постановление Верховного Суда РФ от 01.12.2014 N 80-АД14-8)

Наказание по заявлению налоговой инспекции назначает суд (ч. 1 ст. 23.1 КоАП РФ). Наказание может быть назначено как по результатам камеральной налоговой проверки (см. Постановление Верховного Суда РФ от 25.11.2015 N 78-АД15-8), так и по результатам выездной налоговой проверки (см. Постановление Верховного Суда РФ от 01.12.2014 N 80-АД14-8).

Насонова Татьяна Владимировна

Руководитель судебной практики

| Следующая > |