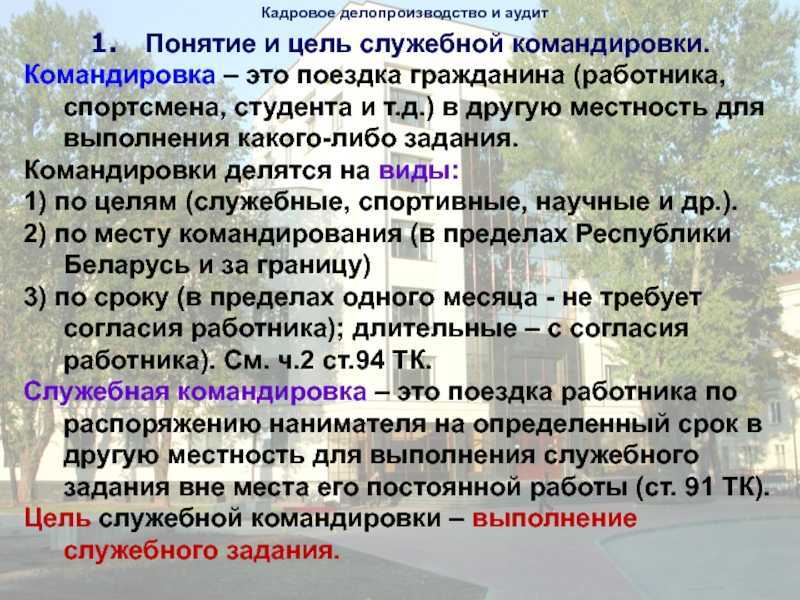

Проезд на личном автомобиле

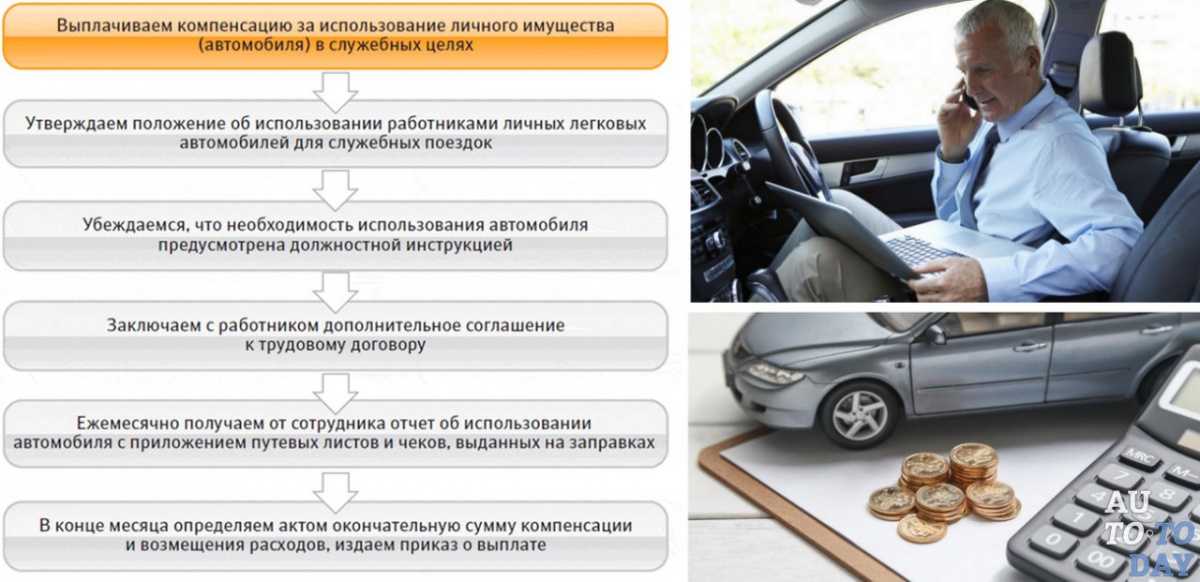

При поездках в командировку за использование личного автомобиля в служебных целях сотруднику положена компенсация, предусмотренная статьей 188 Трудового кодекса РФ. Размеры такой компенсации организация определяет самостоятельно.

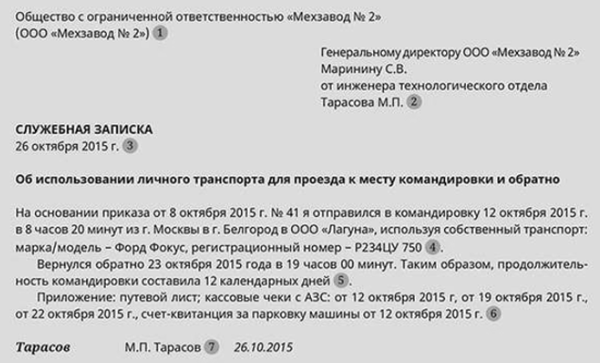

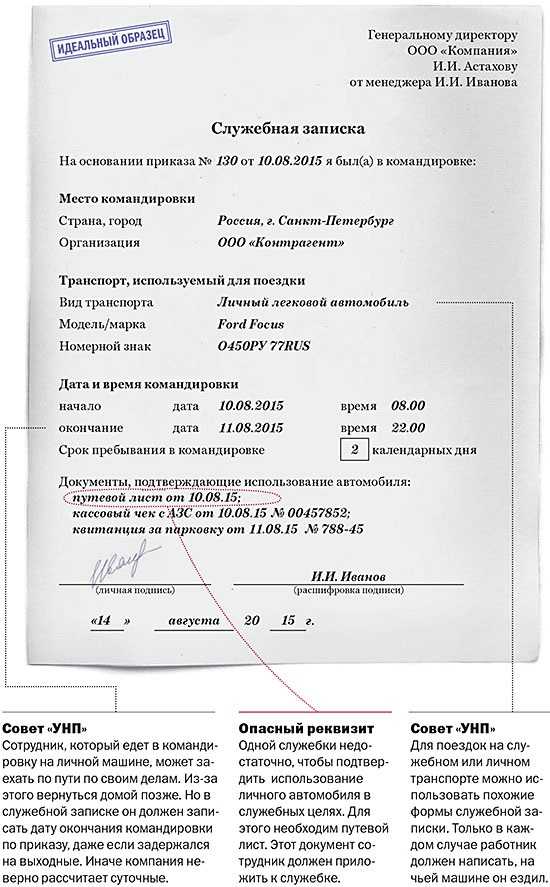

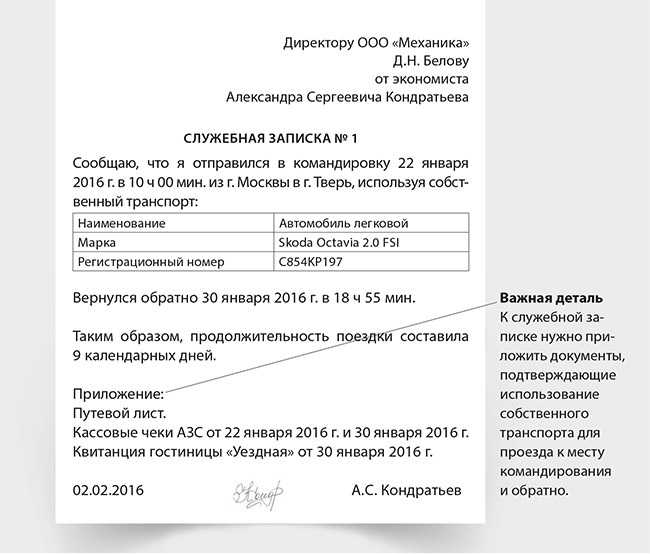

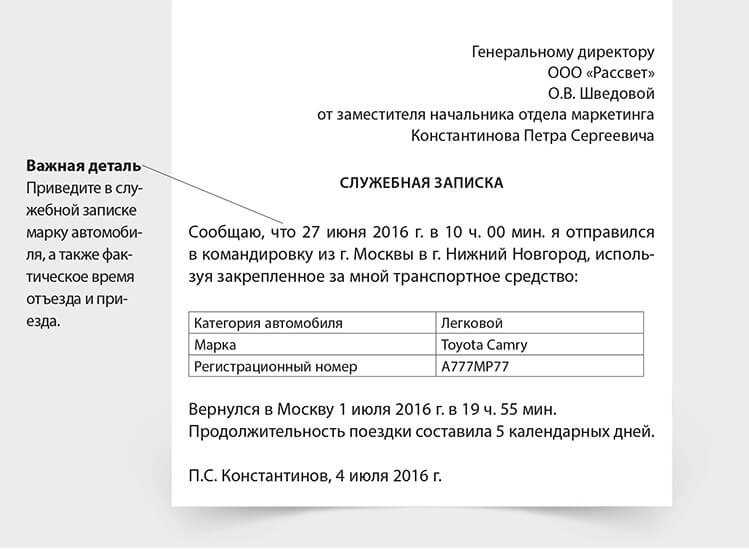

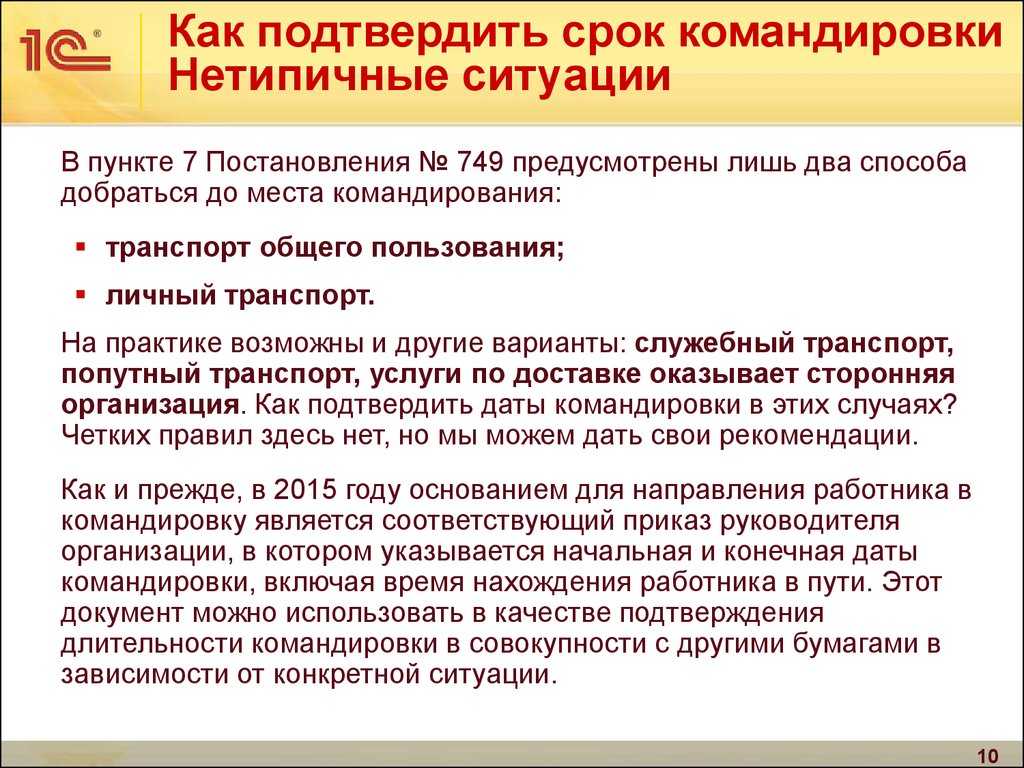

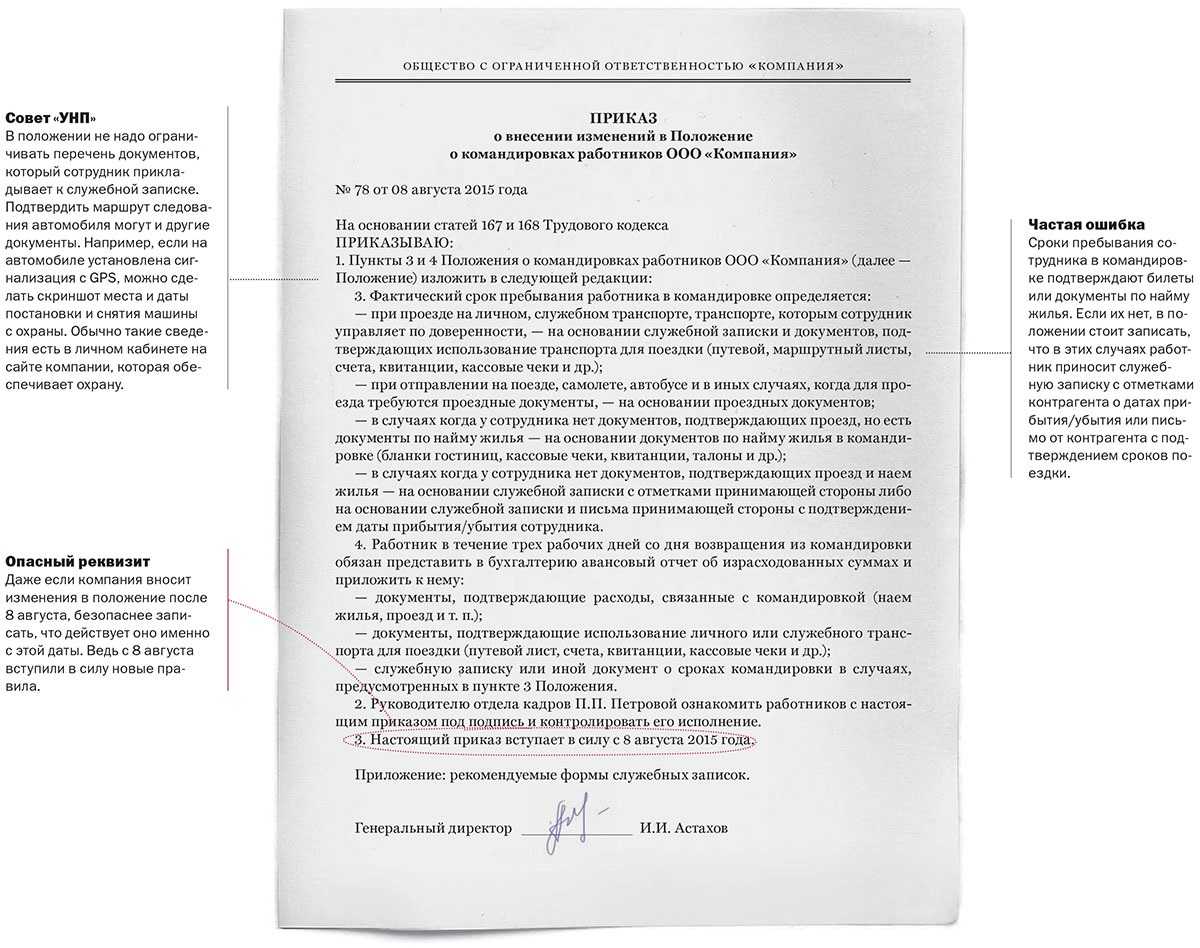

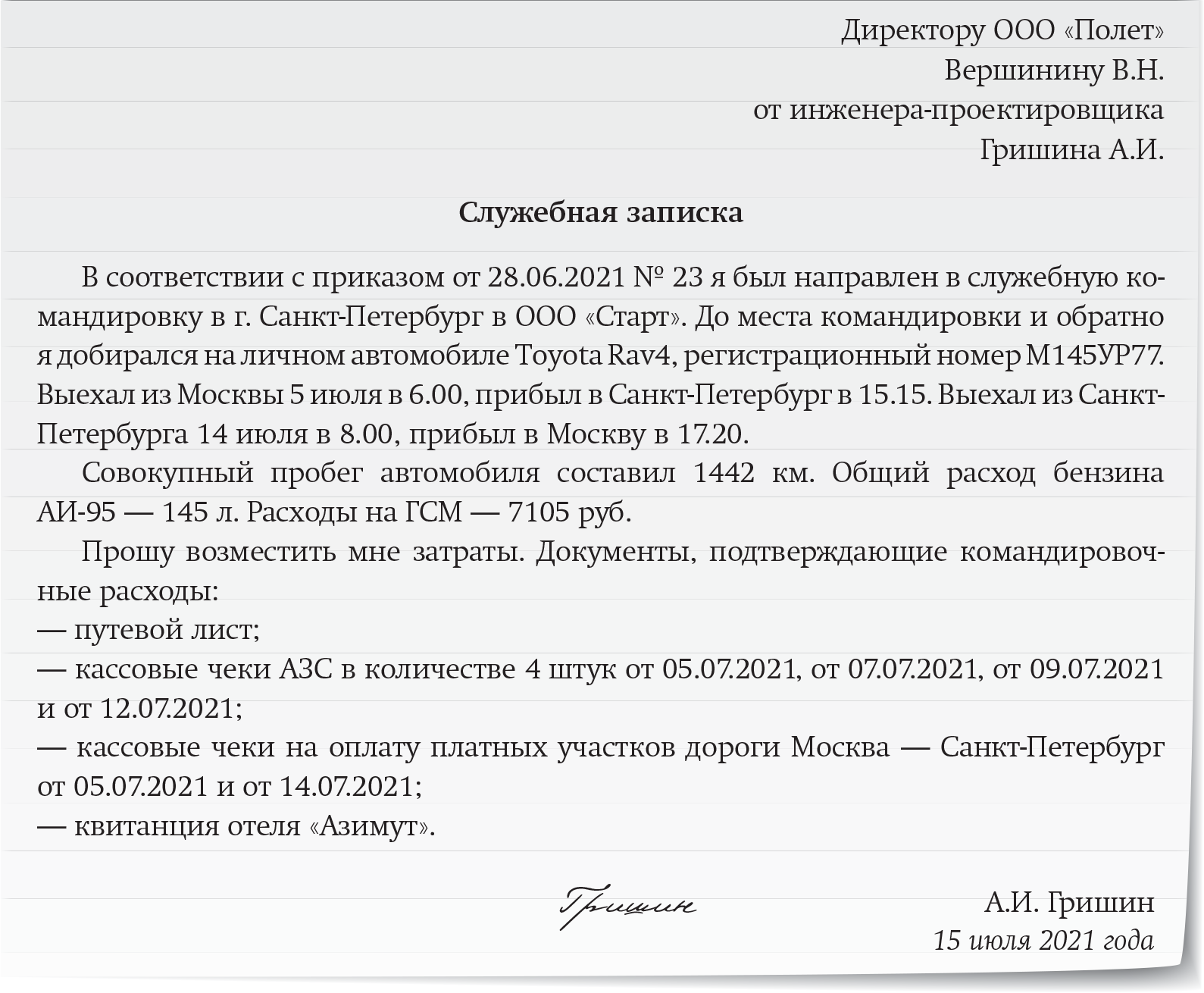

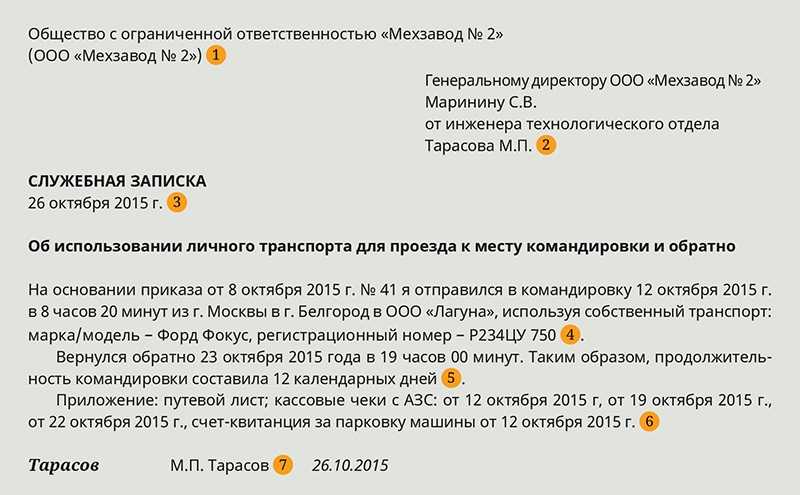

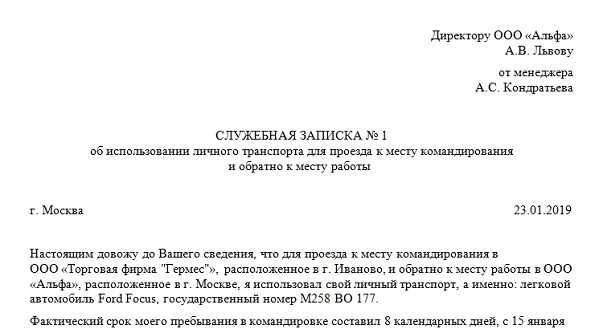

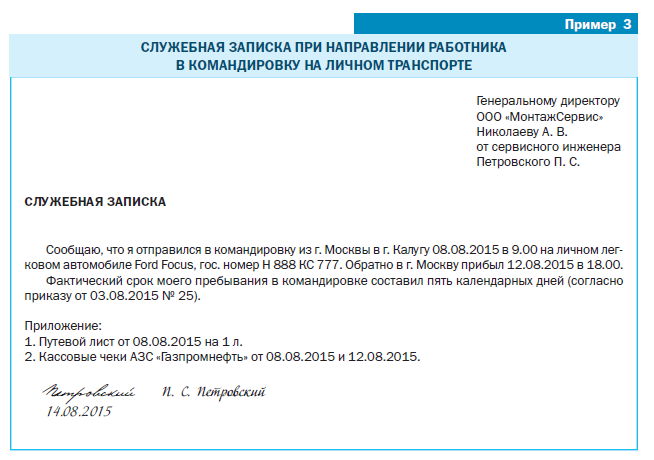

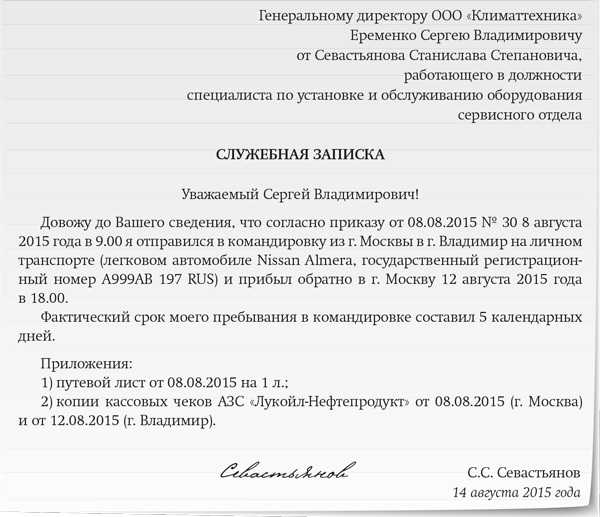

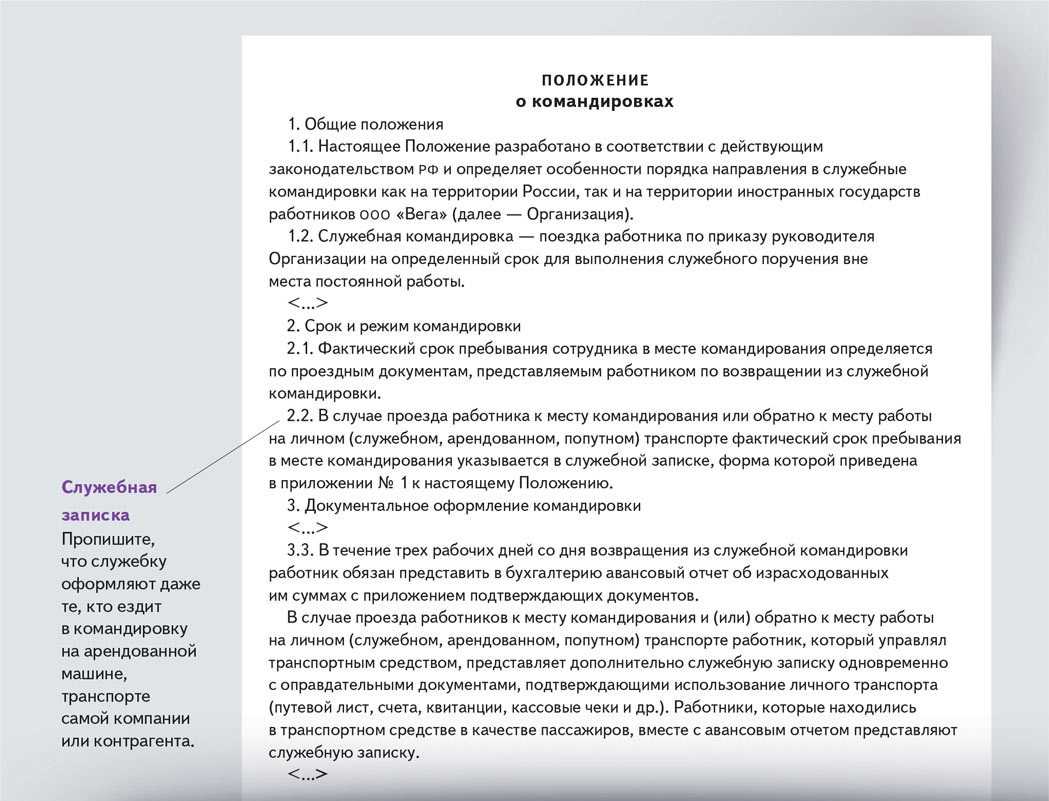

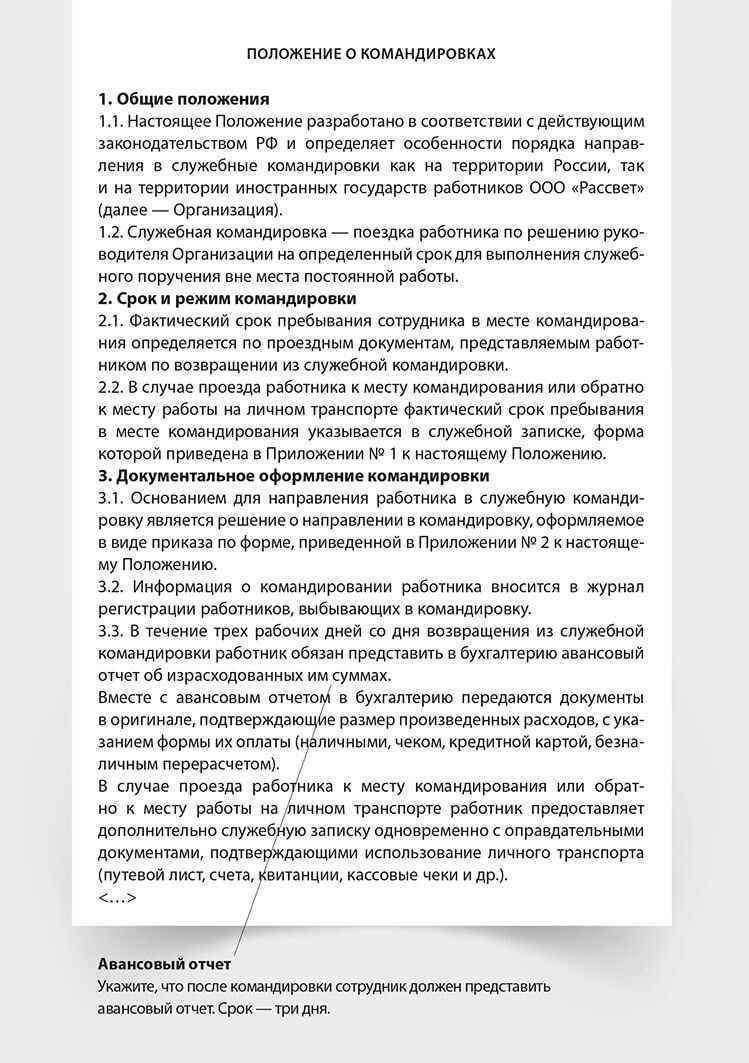

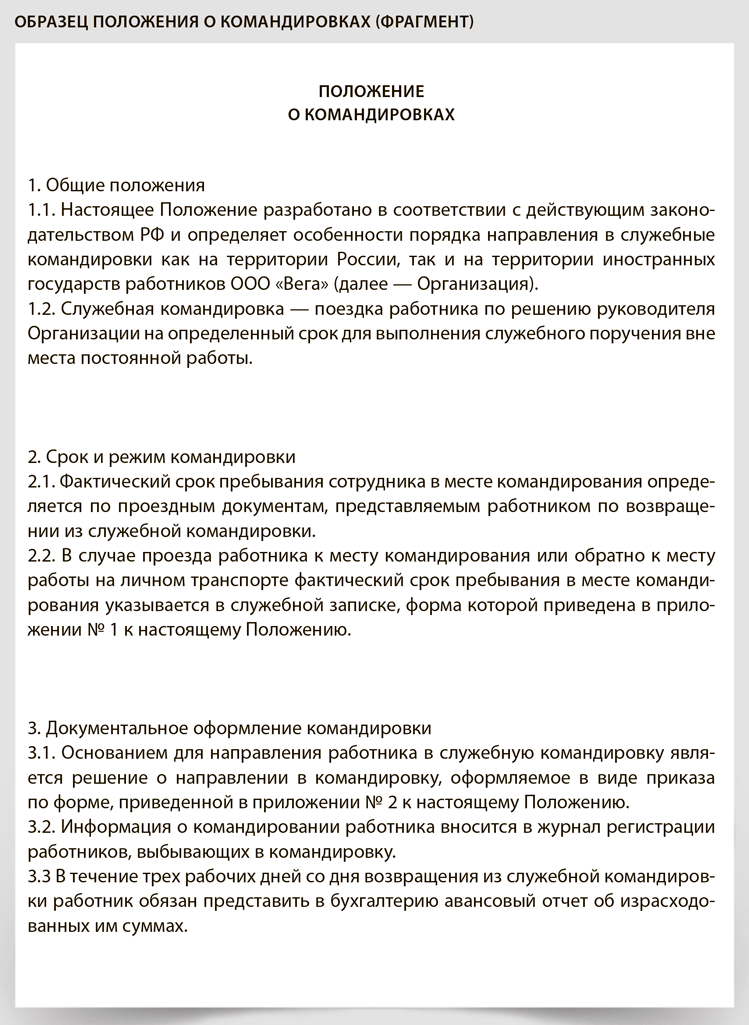

Сотрудник, который был в командировке на личном транспорте – легковом автомобиле или мотоцикле, – должен сдать в бухгалтерию служебную записку. Таково требование пункта 7 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

При этом в данном постановлении не конкретизировано содержание служебной записки. В официальном документе сказано лишь то, что в записке надо зафиксировать фактический срок поездки.

Не перегружайте записку лишними сведениями. Ведь это не тот документ, который подтверждает использование автомобиля.

В то же время служебная записка нужна для начисления суточных и подтверждения соответствующих расходов. А значит, должна содержать обязательные для первичного документа реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). К ним относятся наименование и дата составления документа, название организации, содержание хозяйственной операции, величина натурального измерения – количество дней поездки, подпись сотрудника. Также рекомендуем привести сведения, которые обычно содержатся в любом проездном документе: время и место отправления и прибытия.

По возвращении из командировки сотрудник сдает работодателю служебную записку. К ней он прикладывает оправдательные документы, подтверждающие использование личного транспорта для проезда к месту командирования и обратно. Например, путевой лист, счета, квитанции, кассовые чеки и др. Об этом сказано в пункте 7 положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Оформление командировки на личном автомобиле

Что же необходимо, если работник едет в командировку на личном автомобиле? В первую очередь, сотруднику следует взять письменное разрешение у начальства на отправление именно на личной машине. Затем подписать с работодателем соглашение о всех предвиденных и непредвиденных расходах, связанных с эксплуатацией машины при проезде. К запланированным расходам по использованию личного автомобиля для проезда в рабочих целях относятся:

- расходы на бензин;

- иные, связанные с обеспечением функций машины, расходы, например, на покупку незамерзающей жидкости.

Согласно статье 167 ТК организация должна произвести сотруднику компенсацию всех финансовых затрат, связанных с командировкой по работе. 168 статья к основным расходам относит:

- проживание;

- проезд;

- суточные.

Ремонт личного автомобиля, оплата денежной суммы за парковку, возмещение ущерба в случае возможного ДТП, иные затраты ТК относит к дополнительным, а дополнительные расходы подлежат оплате и последующему налогообложению только с ведома начальства. Поэтому, при проезде на личном автомобиле в интересах службы, в соглашении с работодателем нужно по максимуму прописать все непредвиденные затраты для дальнейшей оплаты фирмой.

Кстати, что касается ДТП, то организация производит оплату убытков только в случае вины другой стороны, в противном случае платить придется сотруднику.

Ст. 188 ТК обязывает работодателя возместить оплату расходов сотруднику при эксплуатации принадлежащего ему имущества в рабочих целях.

Какие документы нужны при командировке на личном автомобиле?

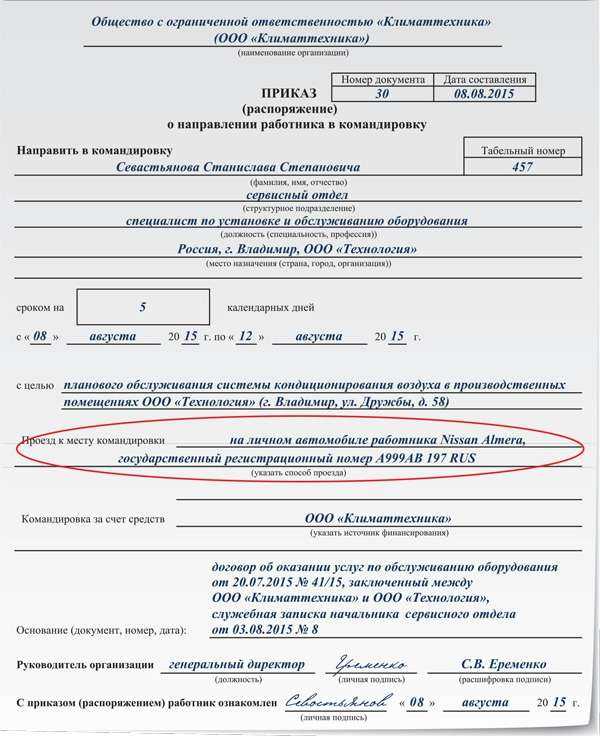

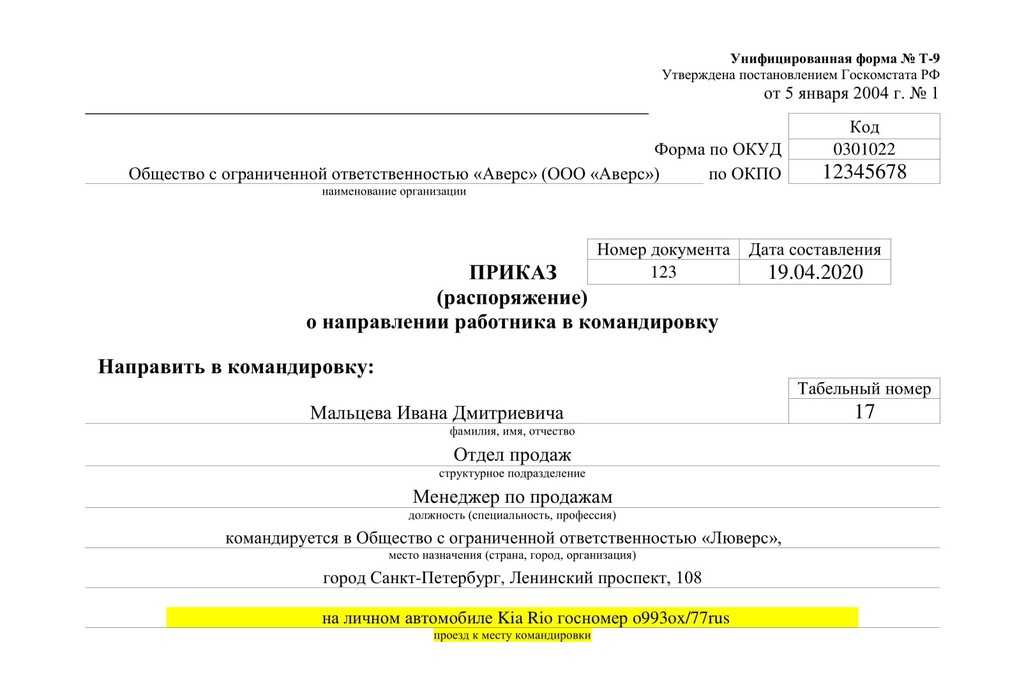

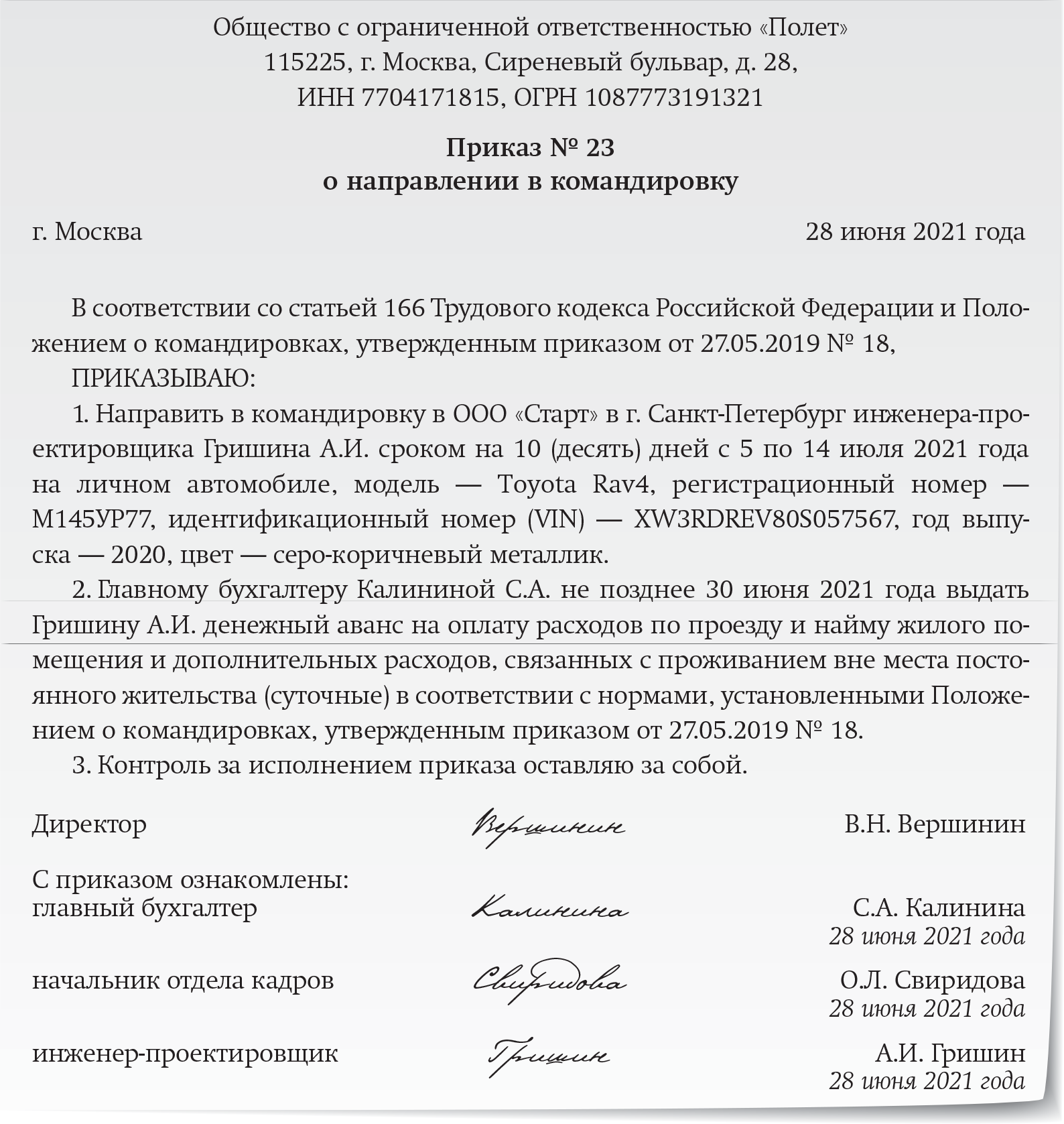

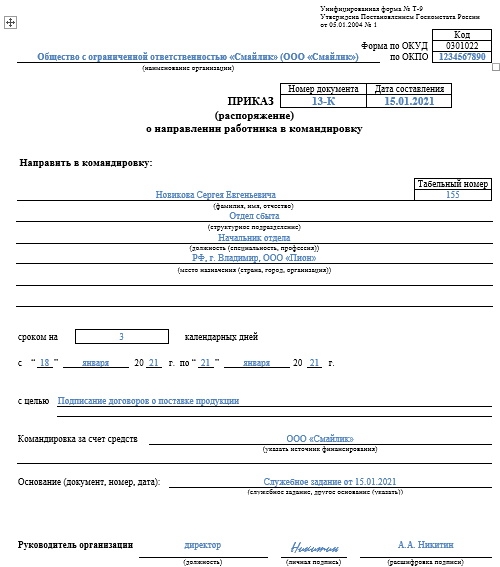

Самым главным и необходимым документом для отправления сотрудника в командировку является приказ. Приказ является главным основанием, если условия командировки изменяются, например, время проезда, то кадровый работник также должен издать приказ об этом.

Основанием для составления приказа является распорядительный документ руководства, т. е. разрешение на командировку сотруднику. Существует определенная категория граждан, отправление которых в рабочую поездку без согласия не возможно. Такое требование устанавливает трудовое законодательство, например, у работницы, воспитывающей ребенка до трех лет.

После подписи руководителя на приказе, работнику выдается под роспись командировочное удостоверение. Кадровику желательно вести журнал выездов.

По возвращению из поездки командированный работник составляет служебную записку, где отражает все обстоятельства:

- дни в дороге;

- вид транспорта;

- место проживания;

- перечень прилагаемых документов, свидетельствующих о понесенных им затратах, подлежащих оплате.

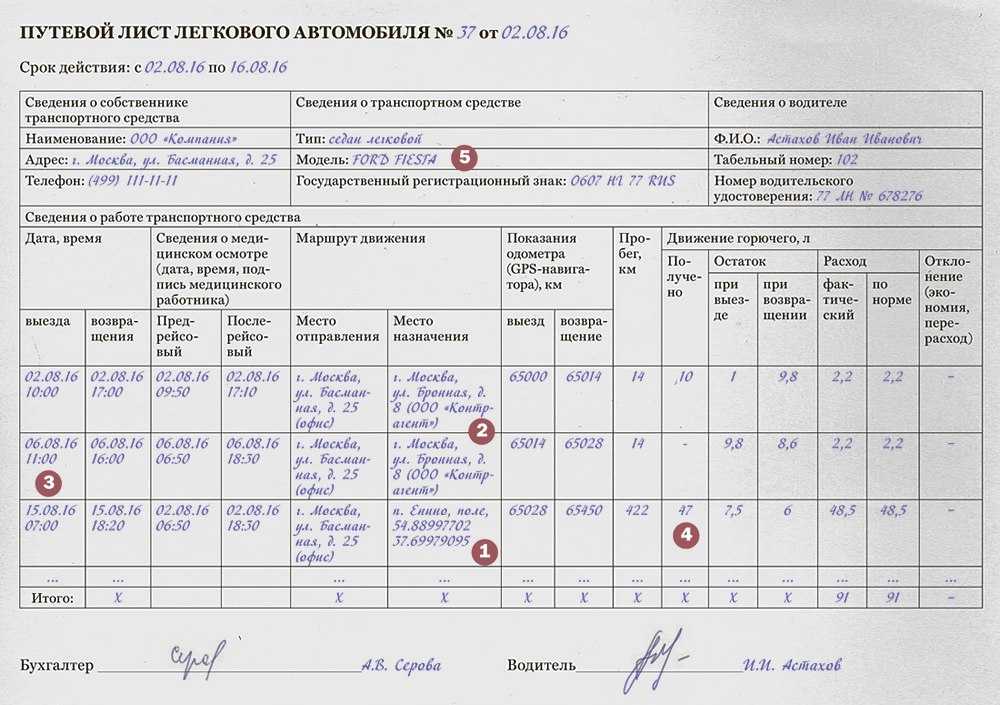

Особенностью пакета документов при отправлении на своей машине является то, что обязательно заполнить путевой лист при командировке на личном автомобиле. Путевой лист является наряду с квитанциями доказательством затрат на топливо. Он должен содержать:

- количество дней в дороге;

- маршрут движения;

- сведения о машине: государственный номер, марку;

- реквизиты водительских прав;

- данные о владельце автомобиля;

- показания одометра до проезда и после.

Путевой лист заполняется водителем и направляется сначала на утверждение начальнику организации, затем в бухгалтерию в качестве подтверждающего документа вместе с авансовым отчетом.

Оплата проезда производится ровно за столько дней, сколько указано в приказе и путевом листе. Все данные должны совпадать.

Образец приказа на командировку на личном автомобиле

Такой приказ можно оформить на бланке Т-9.

Обязательно нужно прописать:

- данные об отправляемом сотруднике: Ф.И.О., занимаемая должность;

- точное местонахождение точки пребывания;

- количество дней включительно с учетом движения туда и обратно;

- вид транспорта;

- сведения о машине.

Учет суммы компенсации в целях налогообложения прибыли

В целях определения налогооблагаемой базы по налогу на прибыль организаций расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме (абз. 2 НК РФ).

По общему правилу, установленному абз. 3 НК РФ, расходы, произведенные учреждением культуры за счет субсидий или лимитов бюджетных обязательств (бюджетных ассигнований), не учитываются в целях исчисления налога на прибыль организаций. При этом учреждение культуры обязано вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования ( НК РФ).

В целях включения суммы компенсации, выплаченной командированному работнику за счет средств учреждения, полученных от приносящей доход деятельности, в состав расходов учреждения при определении налогооблагаемой базы по налогу на прибыль организаций необходимо руководствоваться положениями ст. 252 НК РФ с учетом предельных значений, приведенных в Постановлении Правительства РФ от 08.02.2002 № 92 (далее – Постановление Правительства РФ № 92). Аналогичную позицию по этому вопросу занимает Минфин (см., например, письма от 09.11.2022 № 03‑03‑06/1/109006, от 29.08.2022 № 03‑03‑06/1/83838, от 14.08.2017 № 03‑03‑06/1/52036).

В пункте 2 Постановления Правительства РФ № 92 приведены следующие предельные размеры компенсации за использование работником личного транспортного средства в служебной командировке, включаемой в состав расходов в целях налогообложения прибыли:

|

Вид транспортного средства |

Максимальный размер компенсации в месяц, руб. |

|

Легковые автомобили с рабочим объемом двигателя до 2 000 см3 включительно |

1 200 |

|

Легковые автомобили с рабочим объемом двигателя свыше 2 000 см3 |

1 500 |

|

Мотоциклы |

600 |

Таким образом, сумма компенсации за использование личного автомобиля в служебной командировке, выплаченной работнику в пределах установленных норм, включается в состав прочих расходов учреждения, связанных с производством и реализацией, при соблюдении условий, предусмотренных ст. 251, НК РФ ( НК РФ).

Расходы учреждения культуры на выплату работнику компенсации за использование личного автомобиля в служебной командировке сверх установленных норм (если учреждение решит осуществить такую выплату) не учитываются при определении налогооблагаемой базы по налогу на прибыль организаций на основании НК РФ.

* * *

В заключение напомним, что освобождение суммы компенсации от обложения НДФЛ и страховыми взносами применяется при наличии документов (их копий), подтверждающих:

-

фактическое использование транспортного средства в интересах учреждения;

-

сумму расходов, связанных с исполнением работником трудовых обязанностей.

Соответствующие разъяснения по этому вопросу приведены в Письме Минфина России от 30.09.2021 № 03‑04‑05/79075.

Статья опубликована в этом номере журнала, стр. 26–36.

«Об НДФЛ с сумм компенсации за использование работником личного имущества в интересах работодателя».

«Об НДФЛ и страховых взносах при возмещении работнику расходов, связанных с использованием личного имущества в служебных целях».

О страховых взносах и НДФЛ при выплате работнику компенсации за использование в служебных целях транспортного средства, не принадлежащего ему на праве собственности».

Исключение составляют вознаграждения, выплачиваемые физическим лицам, указанным в НК РФ.

Федеральный закон от 24.07.1998 № 125‑ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

«О страховых взносах при оплате работнику командировочных расходов и выплате компенсации за использование личного автотранспорта в служебных целях, а также их отражении в расчете».

«Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией».

«Об учете расходов на компенсацию работнику за использование для служебных поездок личного легкового автомобиля в целях налога на прибыль».

«Об учете в целях налога на прибыль стоимости ГСМ, возмещаемой работникам, использующим личные автомобили в служебных целях».

Об НДФЛ при выплате работникам компенсации за использование имущества в интересах работодателя и оплате стоимости мобильной связи, используемой ими в личных целях».

Возмещение расходов, связанных с переездом работника в другую местность

Важно! Работодатель возмещает работнику расходы, связанные с переездом в другую местность в случае, если переезд производится по предварительной договоренности между работником и работодателем. Под другой местностью следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта

В отношении городов федерального значения и тех субъектов федерации, административными центрами которых они являются, могут действовать иные правила

Под другой местностью следует понимать местность за пределами административно-территориальных границ соответствующего населенного пункта. В отношении городов федерального значения и тех субъектов федерации, административными центрами которых они являются, могут действовать иные правила.

Место нахождения работодателя — юридического лица в соответствии с п. 2 ст. 54 ГК РФ определяется местом его государственной регистрации. Адрес его места нахождения фиксируется в учредительных документах, а также в Едином государственном реестре юридических лиц (п. 5 ст. 54 ГК РФ).

Возмещению подлежат следующие расходы:

- расходы по переезду работника,

- расходы по переезду членов семьи работника,

- расходы по провозу имущества.

Важно! работодатель вправе не возмещать расходы не переезду, если им были предоставлены работнику соответствующие средства передвижения. расходы по обустройству на новом месте жительства

расходы по обустройству на новом месте жительства.

Важно! Порядок и размеры возмещения расходов определяются коллективным договором или локальным нормативным актом. Возможно определение порядка и размера возмещения расходов соглашением сторон трудового договора

При переезде в другую местность работника, заключившего трудовой договор о работе в федеральных государственных органах, государственных внебюджетных фондов, федеральных государственных учреждений работнику возмещаются расходы в порядке и размере, установленном постановлением Правительства РФ от 11.08.2007 № 514.

Согласно постановления, работник обязан полностью вернуть средства, полученные в связи с переездом на работу в другую местность, если он не явился на работу или отказался приступить к работе без уважительной причины, а также, если он до окончания срока работы, установленного трудовым договором, а при отсутствии определенного срока — до истечения одного года работы уволился по собственному желанию или был уволен за виновные действия, которые в соответствии с законодательством РФ явились основанием прекращения трудового договора.

Работник, который не явился на работу или отказался приступить к работе по уважительной причине, обязан вернуть выплаченные ему средства за вычетом понесенных расходов по его переезду и переезду членов его семьи, а также по провозу имущества.

Где водителю проходить предрейсовый медицинский осмотр во время долгой командировки

Многие думают, что проходить предрейсовый медосмотр водителю в длительной командировке надо каждый день. Это не так. Медосмотр потому и назван предрейсовым, что он проводится непосредственно перед рейсом, который по нынешнему законодательству может длиться сколько угодно.

Допустим, вы отправили водителя в рейс, который длится с 25 по 30 апреля. Отметка о предрейсовом осмотре, которая стоит у него в путевом листе, действует все эти дни. Если до окончания срока путевого листа водитель благополучно вернулся домой — отлично, больше никаких медосмотров в рамках этого рейса ему проходить не надо.

А вот если он задержался в пути и срок путевого листа истек, то ему нужен новый путевой лист. И, соответственно, новая отметка о предрейсовом медицинском осмотре. То есть если предполагается, что водитель в командировке может задержаться — значит, надо заранее позаботиться о медицинском осмотре по месту нахождения ТС. Тут есть 2 варианта:

- заключить договор на предоставление медицинских услуг с какой-либо из клиник того населенного пункта, куда прибыл водитель (в нашем случае Тюмени);

- заключить договор с той же организацией (в нашем случае – СТО), куда приехал водитель — в том случае, если организация достаточно крупная, и у них есть свой медик.

Актуальные шаблоны путевых листов (легкового автомобиля, грузового автомобиля, автобуса) можно купить у нас на сайте.

ЗАКАЗАТЬ ПОЛНЫЙ ПАКЕТ

Нужна ли в новом путевом листе отметка контролера ТС о предрейсовом техническом осмотре?

Да, конечно. Об этом тоже надо договориться с СТО, или иной организацией, пусть их контролер ТС проведет перед обратным рейсом вашего автомобиля технический осмотр и сделает отметку в путевом листе.

Обратите внимание! С 28 марта 2020 года Приказ Минтранса от 08.08.2018 № 296 действует в обновленной редакции. Теперь организации, которые эксплуатируют только легковые автомобили для собственных нужд, не обязаны проводить предрейсовый (предсменный) контроль технического состояния ТС

Но тут вот какая хитрость: послабление только для тех организаций, на балансе которых числятся только легковые автомобили — и они используются только для собственных нужд компании. Если в этой компании появится, например, автобус для сотрудников, то организация автоматически выбывает из списка «льготников». Причем предрейсовый технический контроль в этом случае придется проводить для всех ТС, включая легковые автомобили.

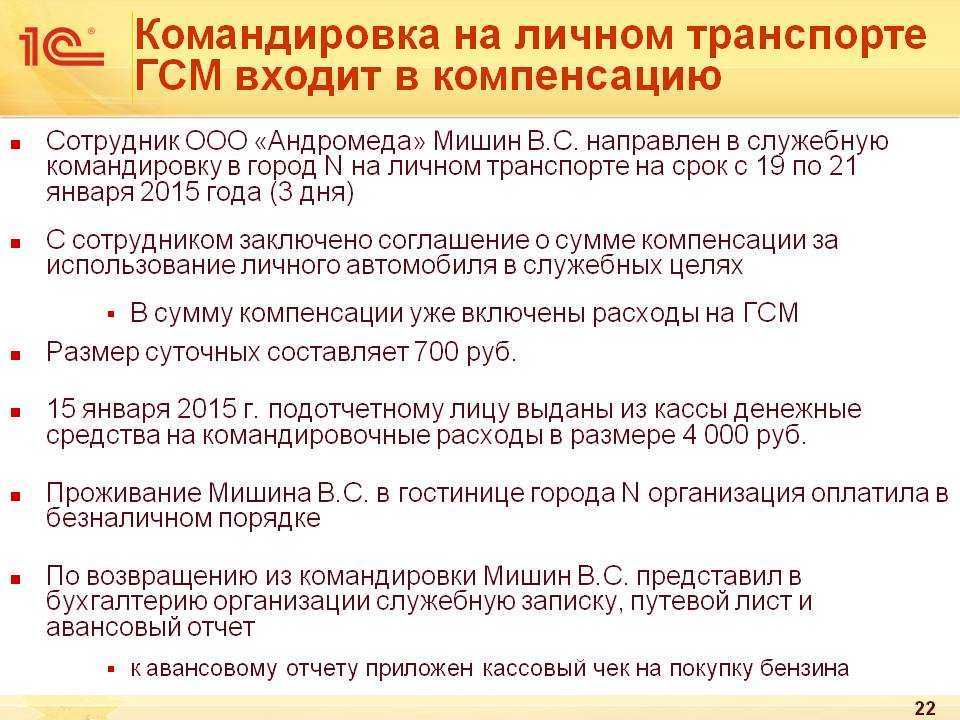

Как возмещаются затраты?

Если сотрудник направляется в командировку на личном автомобиле, работодатель обязуется возместить понесенные подчиненным траты. Расчет компенсационных выплат за расход осуществляется на основании переданных сотрудником документов. К их числу относятся:

- Путевой лист, заполненный необходимыми сведениями;

- Копия технического паспорта транспортного средства, который был использован в командировке. Акт предъявляется работником для подтверждения того факта, что автомобиль является его личной собственностью;

- Авансовый отчет, если работодатель требует заполнить его;

- Служебная записка. Оформляется по инициативе руководителя организации;

- Квитанции, чеки и прочие акты, подтверждающие затраты трудящегося на покупку ГСМ, питание, проживание и иные внеплановые расходы, например, оплата ремонтных работ или приобретение требуемых деталей.

Надлежащая документация передается в отдел бухгалтерии не позднее трех дней с момента возвращения подчиненного из командировки на личном автомобиле.

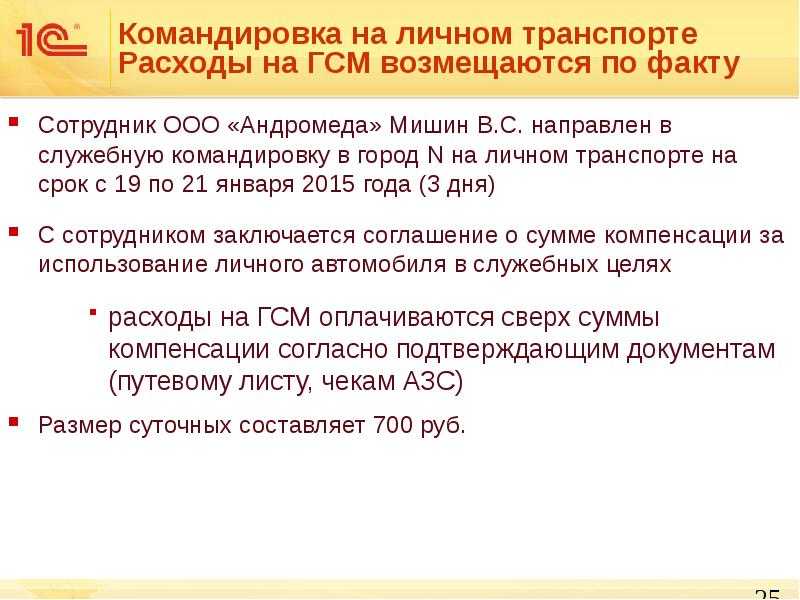

Отдельного внимания заслуживает вопрос о том, как учитывать ГСМ при использовании личного автомобиля в командировке? Сумма средств для оплаты ГСМ устанавливается на основании: расстояния от места назначения, стоимости топлива, объема двигателя и времени, которое было затрачено для выполнения рабочих обязанностей. Данный порядок утвержден Министерством транспорта РФ в содержании Распоряжения № АМ — 23 — р.

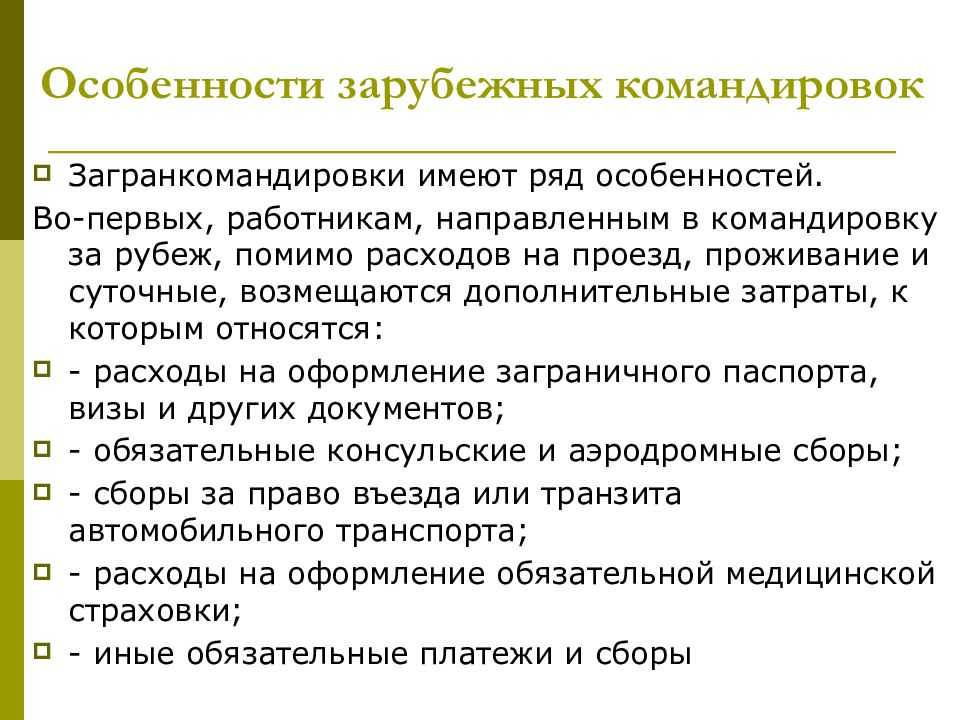

Размер выплат за использование персонального средства передвижения для служебной поездки не должен превышать 1500 рублей в месяц. Если затраты, понесенные сотрудником, превышают обозначенную сумму, они подлежат налогообложению. Это касается командировок подчиненного на личном автомобиле в пределах России. Если предполагается рабочая поездка за пределы Российской Федерации, налоговым сборам подлежат суммы свыше 2500 рублей. Основанием для предоставления компенсации служит приказ руководителя.

При ДТП или осуществлении ремонта

Перед направлением подчиненного в командировку на личном автомобиле, директор компании должен убедиться в наличии страхового полиса на машину. Поскольку это поможет избежать дополнительных затрат в случае дорожно — транспортного происшествия, виновником которого не был признан сотрудник.

Работодатель обязуется компенсировать ущерб, понесенный работником в том случае, если была предварительная договоренность или соответствующее условие прописано в содержании трудового договора. Если работник, направленный в командировку на личном автомобиле, стал виновником аварии, компенсационные выплаты не предоставляются.

Помимо возможности возмещения расходов в случае аварийных ситуаций, сотруднику отдельно необходимо оговорить условия выплаты компенсации в результате поломки машины. Подобные случаи зачастую относят к спорным, поскольку директор не может быть точно уверен в том, что повреждение наступило не в результате давнишней поломки. В любом случае, если работник намерен вернуть незапланированно потраченные средства, ему требуется предоставить документы, чеки, квитанции, свидетельствующие о сумме убытков.

Условия оплаты командировки на личном транспорте

Условия оплаты командировки на личном автомобиле работника отличаются от стандартных только тем, что на руководителя компании возлагается обязанность по возмещению денежных средств за эксплуатацию машины. Кроме того, выплачиваются:

- Денежные средства для аренды жилья или гостиничного номера;

- Суточные выплаты для оплаты питания и иных расходов;

- Денежные средства для оплаты командировочных дней.

Порядок, сумма и условия предоставления авансовых средств и оплаты трудовой деятельности подчиненного в период командировки и при использовании личного автомобиля уточняется в содержании локальных актов предприятия. Заработная плата за время выполнения трудящимся профессиональных обязанностей в командировочной поездке начисляется согласно стандартной тарифной ставке за один рабочий день. Исключение составляют ситуации, когда сотрудник был вынужден работать в выходные или праздничные дни. В подобном случае размер среднедневного заработка за один рабочий день увеличивается в два раза.

Соглашение с работником

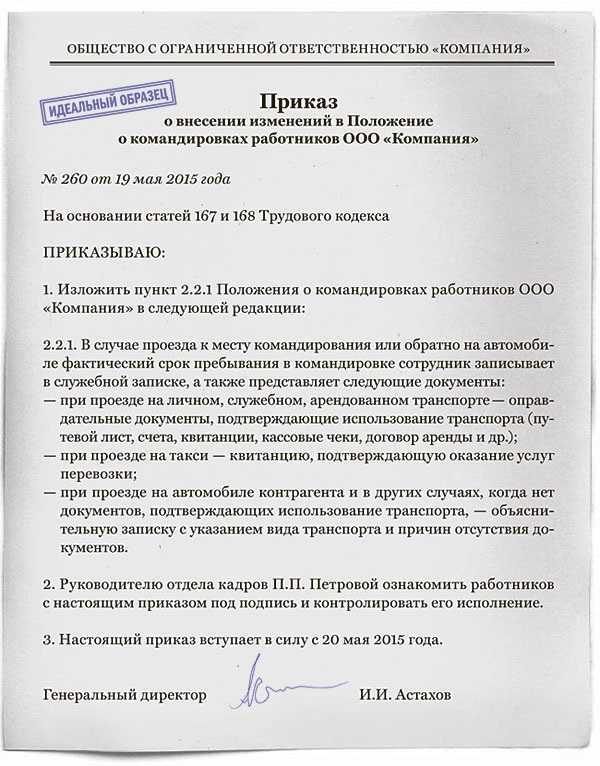

Возмещение финансовых затрат за использование собственного транспорта регламентировано российским Трудовым кодексом. Приказ на командировку на автомобиле оформляется за несколько дней до отъезда. В нем прописывается сумма компенсации, а также указывается следующая информация:

-

технические характеристики авто, включая модель, год выпуска, цвет, объем двигателя, VIN, номер государственной регистрации;

-

ПТС;

-

статьи сопутствующих расходов – топливо, масло, текущий ремонт;

-

условия возврата потраченных средств – по действующим нормативам или по фактическому расходу;

-

дата выплаты положенных работнику денег;

-

чеки, квитанции, подтверждающие расходы сотрудника.

При расчете выплаты за основу берется правительственное постановление №92.

Расчет износа автомобиля происходит с учетом индивидуальных порядков, уставом предприятия. Один из вариантов – определенная сумма за 1 км пробега или за каждый день эксплуатации автомобиля для решения служебных задач. Оплата парковки входит в расчет командировки.

По соглашению сторон оплата командировки на личном автомобиле не облагается налогом и страховыми выплатами. Это зафиксировано в постановлении Минфина РФ №03-04-06/94977. При этом все расходы сотрудника во время служебной поездки на собственном авто должны быть экономически обоснованы.

После возвращения из командировки сотрудник предоставляет работодателю чеки за купленное топливо, квитанции с СТО. Если работник использует личный автомобиль на постоянной основе, то затраты на него включаются сверх нормативов. Целесообразно заключить с компанией договор аренды в рамках правительственного постановления, в котором зафиксирован порядок возврата средств, потраченных работником для решения производственных задач.

Служебный автомобиль: налог на прибыль

Расходы на проезд в командировку уменьшают налогооблагаемую прибыль (подп. 12 п. 1 ст. 264 НК РФ).

О том, как учесть при расчете налога на прибыль расходы на проезд, если сотрудник организации направлен в командировку для покупки основного средства, подробнее см. Как определить первоначальную стоимость основного средства в налоговом учете.

О том, как учесть при расчете налога на прибыль расходы на ГСМ, оплаченные сотрудником в командировке (по нормам или в размере фактически произведенных расходов), подробнее см. Как отразить в налоговом учете приобретение ГСМ за наличный расчет (ОСНО).

В период командировки сотрудник может купить ГСМ за наличные. Если в кассовом чеке указано «в том числе НДС», а сумма налога не выделена, то воспользоваться налоговым вычетом не удастся (п. 1 ст. 172 НК РФ). Увеличить стоимость ГСМ на сумму НДС тоже нельзя. В состав расходов, уменьшающих налогооблагаемую прибыль, НДС не включается (п. 1 ст. 170 НК РФ). Следовательно, для налогового учета сумму НДС нужно выделить расчетным путем (по ставке 18/118) и списать ее без уменьшения налоговой базы. В бухучете в момент списания ГСМ возникнет постоянная разница и постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Подробнее о налоговом учете расходов на ГСМ см.:

Как отразить в налоговом учете приобретение ГСМ за наличный расчет (ОСНО);

Как отразить в учете приобретение ГСМ по топливным картам;

Как отразить в учете приобретение ГСМ по талонам.

Пример отражения в бухучете и при налогообложении расходов на приобретение ГСМ во время командировки на служебном автомобиле. Организация применяет общую систему налогообложения

Менеджер ООО «Альфа» А.С. Кондратьев на служебном автомобиле «Шкода-Рапид» выехал в командировку в г. Владимир. 18 мая сотрудник получил из кассы аванс на командировочные расходы в сумме 3000 руб. 21 мая Кондратьев вернулся из командировки и представил в бухгалтерию утвержденный авансовый отчет.

В числе прочих документов к авансовому отчету приложены кассовые чеки АЗС, из которых следует, что сотрудник приобрел 60 литров бензина марки АИ-95 на общую сумму 2064 руб. В кассовом чеке в цене бензина НДС не выделен и вообще не упоминается.

По данным путевого листа:

- остаток топлива в баке при выезде в командировку – 5 литров;

- остаток топлива в баке при возвращении из командировки – 5 литров;

- за время командировки пробег автомобиля составил 700 км.

Расходы Кондратьева на приобретение бензина бухгалтер «Альфы» отразил в учете следующими проводками.

18 мая:

Дебет 71 Кредит 50 – 3000 руб. – выдан аванс на командировочные расходы.

21 мая:

Дебет 10-3 Кредит 71 – 2064 руб. – оприходован бензин, приобретенный за наличный расчет;

Дебет 26 Кредит 10-3 – 2064 руб. – списана стоимость израсходованного топлива (на основании путевого листа).

В налоговом учете на расходы бухгалтер также списывает 2064 руб.

Личный автомобиль: налог на прибыль

При расчете налога на прибыль компенсацию за использование личного автомобиля можно учесть только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92 (письмо ФНС России от 21 мая 2010 г. № ШС-37-3/2199). Эти нормы предназначены и для расчета единого налога при упрощенке с разницы между доходами и расходами. При этом, по мнению контролирующих ведомств, нормы, установленные Правительством РФ, уже включают в себя амортизацию автомобиля, а также возмещение затрат на текущий ремонт, техобслуживание и приобретение ГСМ (письма Минфина России от 15 сентября 2005 г. № 03-03-04/2/63, от 16 мая 2005 г. № 03-03-01-02/140 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Поэтому никакие дополнительные выплаты сотруднику, который использует личную машину для служебных поездок, не положены (письма Минфина России от 15 сентября 2005 г. № 03-03-04/2/63, от 16 мая 2005 г. № 03-03-01-02/140 и МНС России от 2 июня 2004 г. № 04-2-06/419).

Совет: на период командировки заключите с сотрудником договор аренды его личного автомобиля. На всю сумму арендной платы, а при наличии оправдательных документов и на все затраты, связанные с эксплуатацией автомобиля, можно уменьшить налогооблагаемую прибыль (подп. 2 п. 1 ст. 253, подп. 10 п. 1 ст. 264 НК РФ). Если организация не заключит договор аренды, то для обоснования возмещения расходов по использованию личного автомобиля во время командировки она может воспользоваться следующими аргументами.

В статье 188 Трудового кодекса РФ речь идет о двух выплатах в пользу сотрудника. Первая – это компенсация за износ личного автомобиля, а вторая – возмещение расходов, связанных с его использованием (приобретение ГСМ, техобслуживание и т. п.). В письме Минфина России от 2 ноября 2004 г. № 03-05-01-04/72 эти выплаты тоже рассматриваются обособленно.

Таким образом, направляя сотрудника в командировку на личном автомобиле, помимо компенсации организация должна возместить ему затраты на приобретение бензина, на платную автостоянку и т. п. (ст. 168 ТК РФ). Эти затраты можно квалифицировать как материальные расходы, а также как расходы на проезд до места командировки и обратно. Такие затраты можно учесть при налогообложении прибыли (подп. 2 п. 1. ст. 253, подп. 12 п. 1 ст. 264 НК РФ). Основанием для возмещения расходов будут путевые листы, чеки АЗС и т. п. То есть такие же документы, какими подтверждают свои расходы сотрудники, направленные в командировку на служебном автомобиле.

Однако налоговая инспекция вряд ли согласится с такой трактовкой законодательства. При проверке инспектор будет руководствоваться письмами Минфина России от 15 сентября 2005 г. № 03-03-04/2/63 и МНС России от 2 июня 2004 г. № 04-2-06/419. Поэтому, скорее всего, он признает неправомерным одновременное уменьшение налоговой базы и на сумму компенсации за использование личного автомобиля, и на сумму возмещения расходов на проезд. В таких условиях окончательное решение о расчетах с сотрудником организация должна принять самостоятельно. Причем, если это решение будет противоречить требованиям Минфина России, отстаивать свою позицию организации придется в суде.

Командировка на личном автомобиле: условия оформления, оплата

ОТВЕТ ЧЕРЕЗ 5 МИНУТ! КОНСУЛЬТАЦИЯ ЮРИСТАпо любым вопросам

- 96% успешных дел

- Профессиональные юристы

- Абсолютно БЕСПЛАТНО

Направляя сотрудника в рабочую командировку, руководители предприятий нередко прибегают к использованию общественного транспорта для достижения работником места назначения и его последующего передвижения. В свою очередь работники, обладающие собственным средством передвижения, для большего комфорта и повышения мобильности предпочитают использовать личный автомобиль. При достижении договоренности с работодателем в выборе второго варианта, стороны должны согласовать условия командировочной поездки, а также подготовить перечень сопроводительных документов. Подробнее ознакомиться с нюансами оформления командировки на личном автомобиле поможет представленная публикация.

Расходы на топливо и платную автостоянку

По законодательству, сотрудника не должны ограничивать в выборе транспорта, на котором он добирается до места командировки. Это значит, что вместо поезда или автобуса, можно выбрать личный, либо же корпоративный автомобиль. В этой ситуации вместо проезда на общественном транспорте компания будет оплачивать финансовые расходы на топливо. Чтобы получить компенсацию, нужно предоставить в бухгалтерию все чеки с заправок.

Сотрудникам, которые едут на авто, также положено возмещение расходов на техническое обслуживание. Если вы посещаете автосервис во время командировки, чек также необходимо предоставить бухгалтеру.

Компенсация стоимости платной автостоянки – более спорный вопрос. В соответствии с Налоговым кодексом платная стоянка может расцениваться как расход на содержание служебного транспортного средства. Если для поездки вы используете личное авто, а не корпоративное, нужно придерживаться определенных правил. Со всеми положениями об использовании личного транспорта вместо корпоративного можно ознакомиться в Постановлении Правительства РФ от 08.02.2002 N 92. Соблюдение правил и предписаний поможет избежать ненужных споров с представителями налоговой службы.

Судебная практика по командировкам на личном транспорте

Минфин России в своем письме от 20.04.2015 № 03-03-06/22368 разъяснил, что служебная записка не является документом, подтверждающим использование личного автомобиля для поездки до места командировки и обратно. По мнению Минфина, таким подтверждением могут быть любые первичные бухгалтерские документы, свидетельствующие об использовании личного автомобиля в служебных целях.

Судебная практика к настоящему времени по таким делам еще не сложилась, а все имеющиеся решения судов касаются периода, когда наравне со служебной запиской требовалось оформление командировочного удостоверения, которое и подтверждало время командировки. Таким образом, при необходимости придется руководствоваться делами, где рассматривался спор, вызванный утерей командировочного удостоверения. К примеру, постановлениями ФАС Западно-Сибирского округа от 23.12.13 № А27-1862/2013 и Московского округа от 07.04.11 № КА-А40/1111–11. В первом случае дело разрешилось с участием специальной комиссии по принятию решения о продолжительности командировки и выплате суточных, во втором — применением других подтверждающих документов.

***

Таким образом, несмотря на отмену некоторых документов при оформлении командировок и кажущееся упрощение процедуры, при направлении в командировку на личном транспорте к сбору подтверждающей документации и оформлению прочих сопутствующих деловых бумаг стоит подойти со всем вниманием и тщательностью. Еще больше материалов по теме — в рубрике «Командировки»

Еще больше материалов по теме — в рубрике «Командировки».

Использование в командировке услуг такси

Расходы на такси в командировке в 2023 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст. 168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем. При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль. Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли. Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.