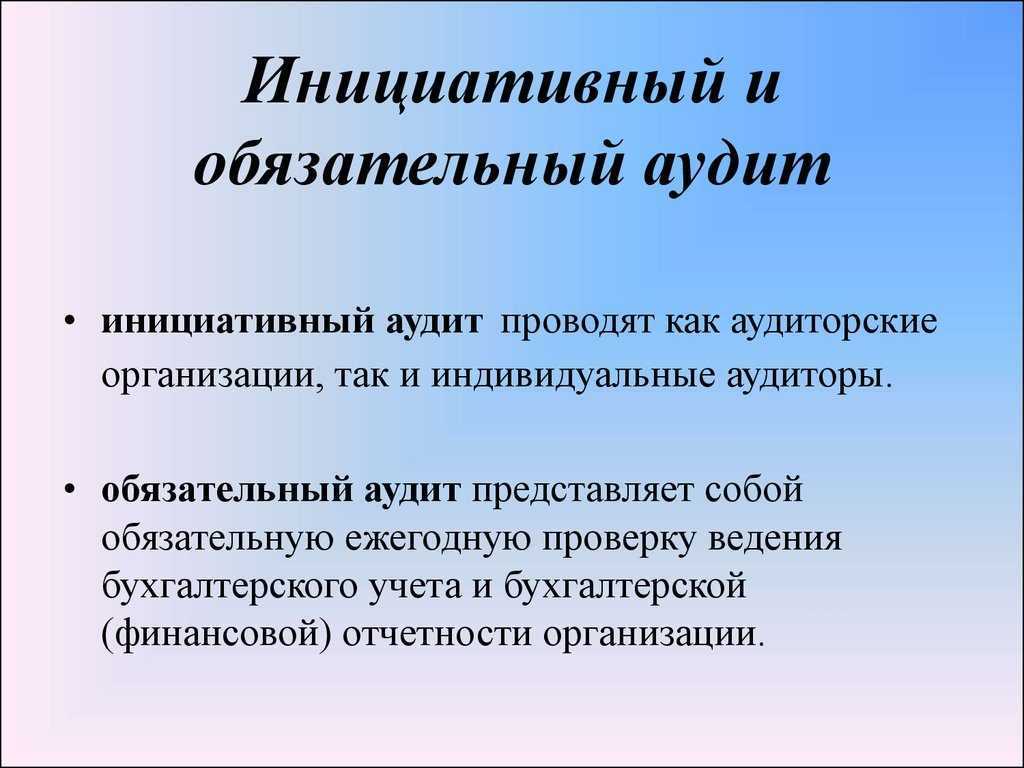

Аудит

Аудиторы проверяют достаточно большой объем информации, в том числе бухгалтерские документы, отчетность с раскрытием, налоговые декларации и др. Проверке подлежат арифметическая точность расчетов, бухгалтерские формы, взаимная увязка показателей. Детальная информация из регистров подлежит суммированию и сверке с итоговыми показателями, отраженными в финансовой отчетности.

Помимо показателей за текущий год, проверке также подлежат показатели предыдущего периода, так как во многих отчетах информация приводится не только по текущим, но и по предыдущим годам. Аудиторы определяют сопоставимость отчетов, раскрытие текущего и предыдущего года, а также наличие корректировочных проводок.

Критерии обязательного аудита

Определение 2

Критерии обязательного аудита – это нормы законодательства РФ.

Для обязательного аудита необходимо осуществление некоторых правил:

- Проведение ревизии, охват ее должен быть максимальным. Ревизия охватывают все имущество организации, ее финансовые активы, деятельность филиалов.

- Решение аудитор выносит исходя из увиденных фактов.

- В ходе проверки аудитор опирается на нормы, прописанные законодательными актами РФ.

Процедуру обязательного аудита проходят и крупные корпорации, и предприятия небольшого размера, которые легально функционируют в России. Для определения еще одного существенного критерия обязательного аудита, необходимо подробней рассмотреть какие организации подлежат такой проверке.

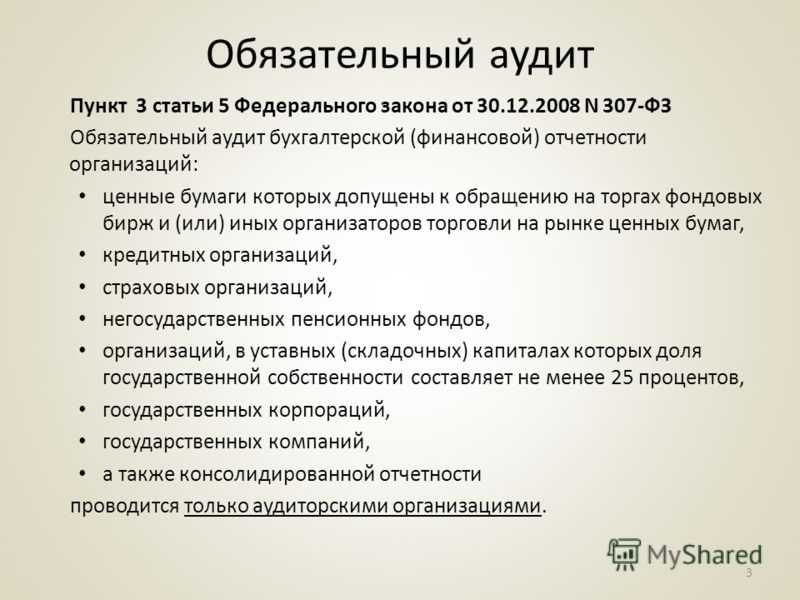

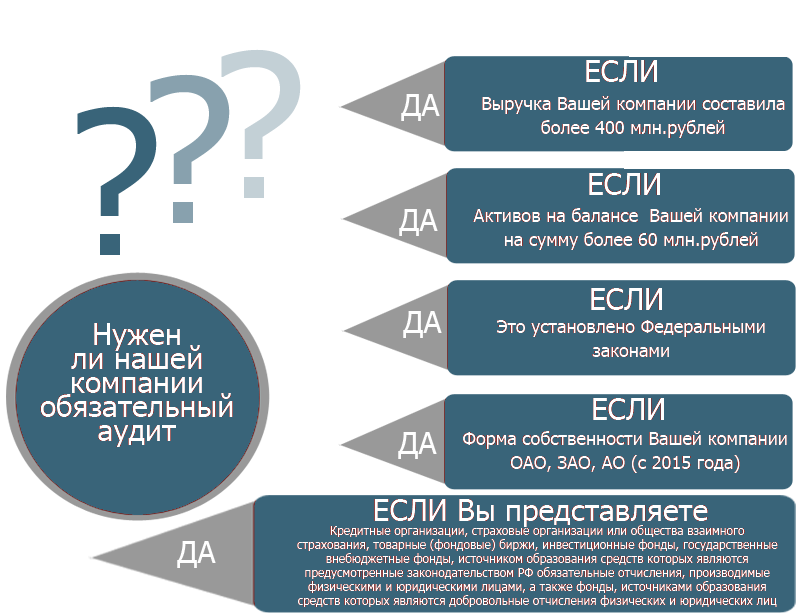

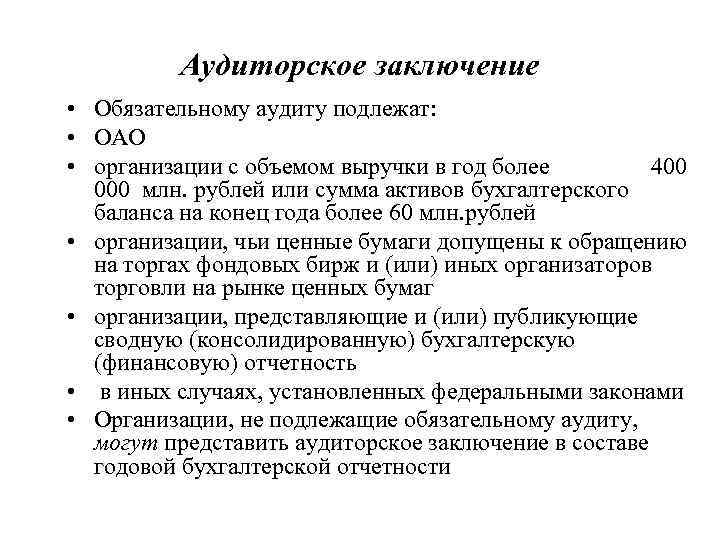

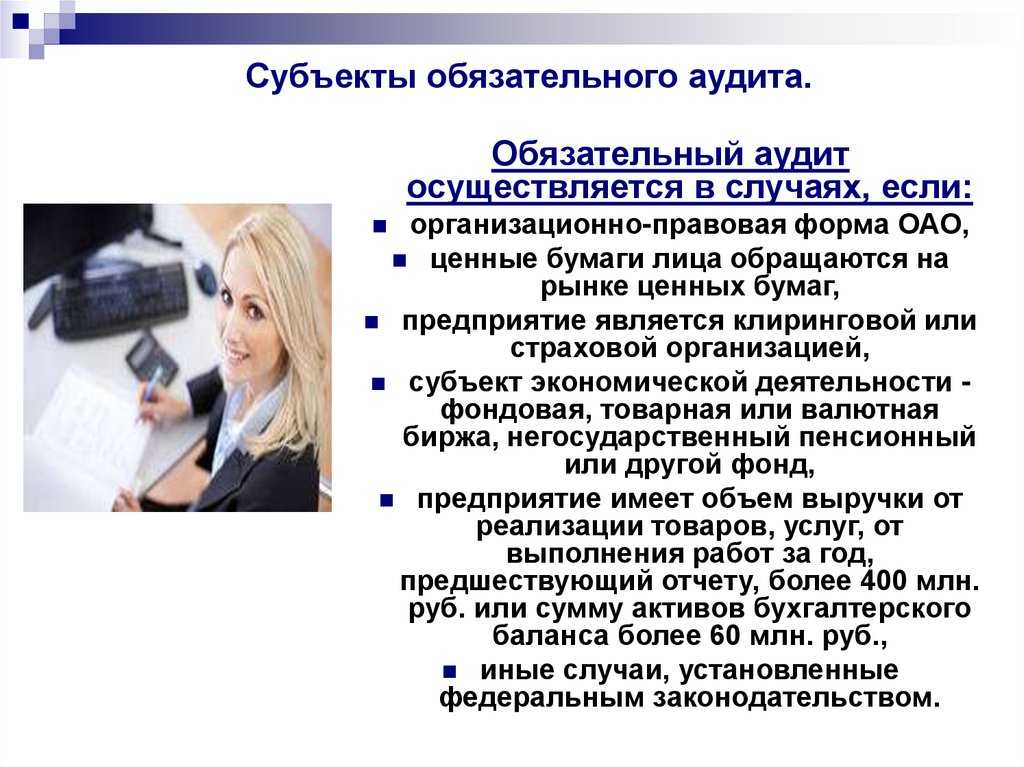

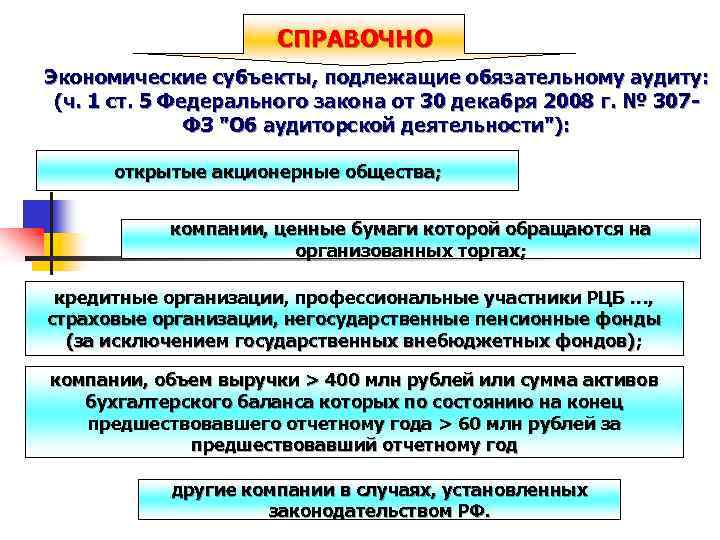

Обязательному аудиту подлежат те организации, у которых:

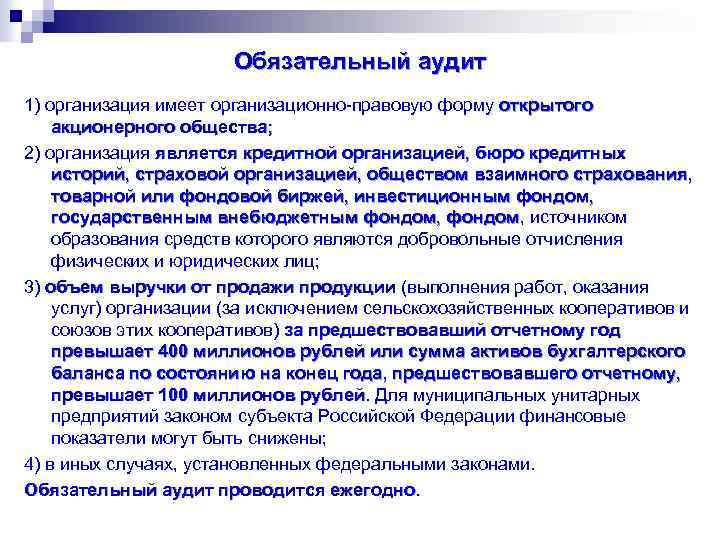

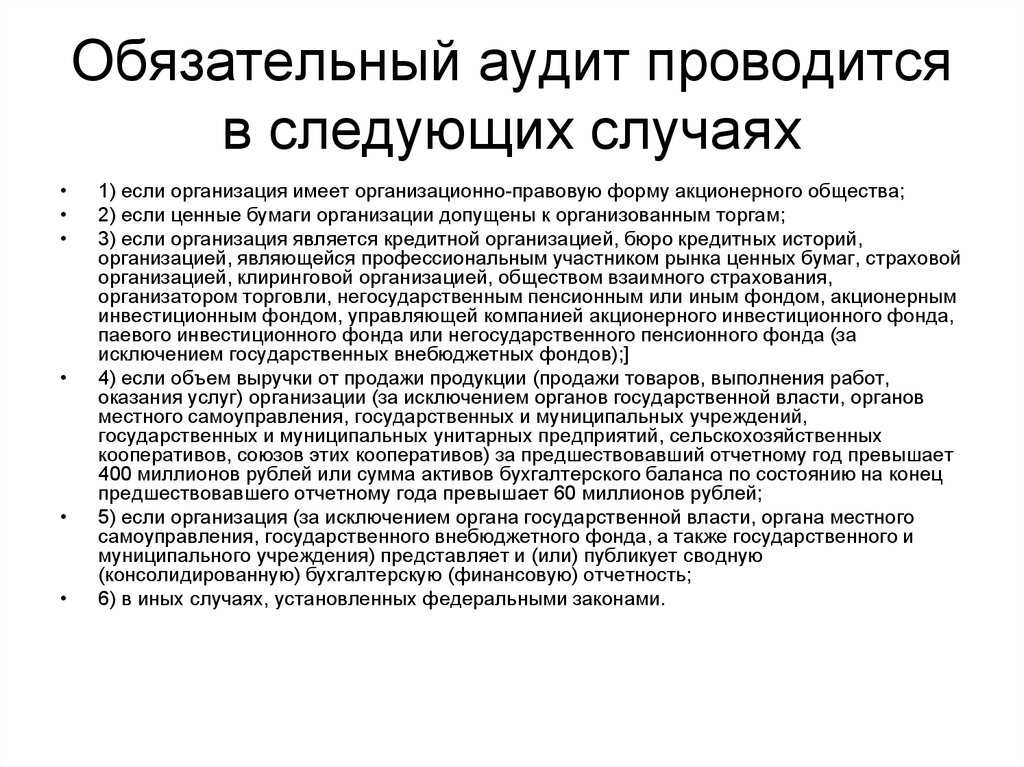

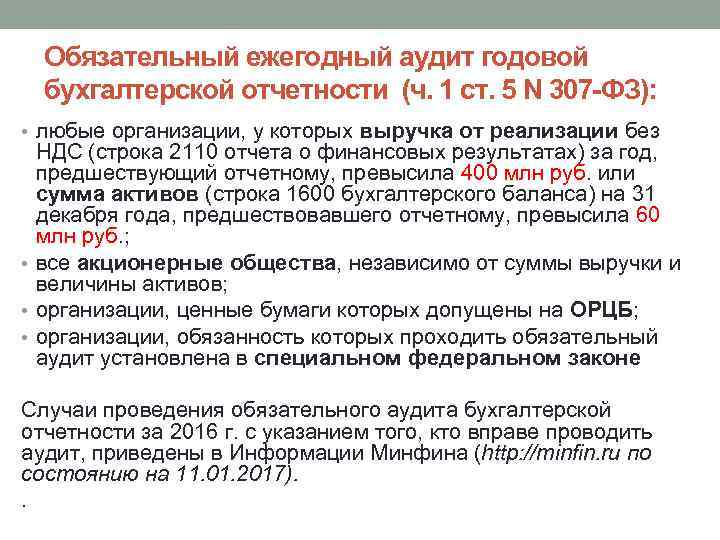

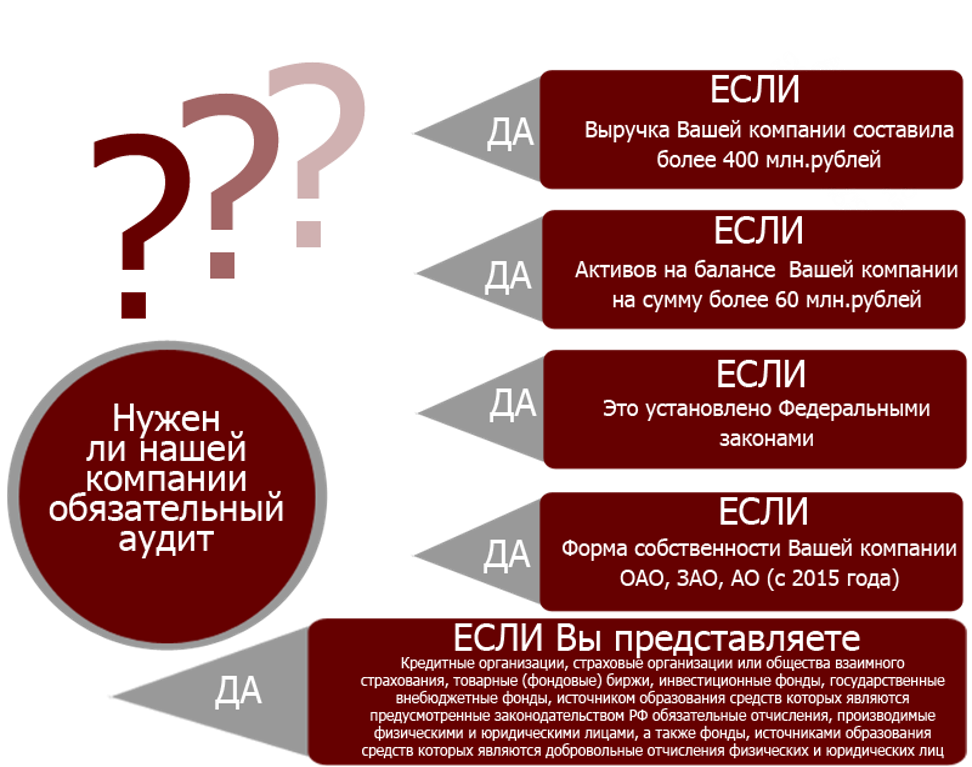

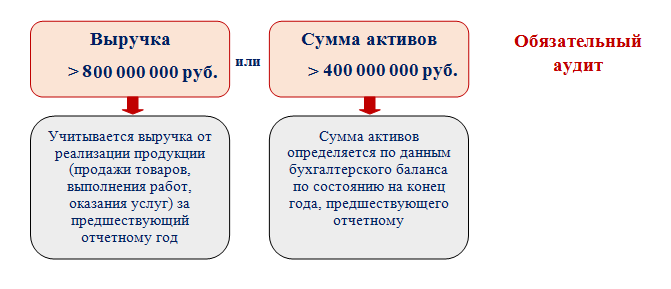

- сумма вырученных средств компании в сумме составляет более 400 млн. руб. или активы баланса на конец года, который предшествовал отчетному, превышают сумму 60 млн. руб.;

- следующая организационно-правовая форма: акционерные общества;

- на отчетный период составляется консолидированная бухгалтерская отчетность;

- основная деятельность состоит в размещении ценных бумаг.

Замечание 2

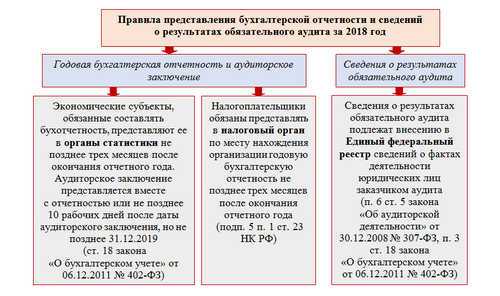

Компании необходимо сдать в территориальный орган Росстата бухгалтерскую отчетность и аудиторское заключение, если невозможно сделать это в один день, то аудиторское заключение можно подать в течение 10 рабочих дней со дня, следующего за датой составления такого заключения, но не позднее 31 декабря года, который наступит за отчетным. Это условие обязательно к выполнению, выбора у компаний нет.

Какие документы необходимо предоставить для проведения обязательного аудита акционерного общества?

Акционерные общества, осуществляющие свою деятельность в России, обязаны проводить обязательный аудит своих финансовых операций. Согласно законодательству, с 1 января 2022 года все акционерные общества должны предоставлять определенные документы для осуществления данной процедуры.

Для проведения обязательного аудита акционеры обязаны предоставить аудитору следующие документы:

- Бухгалтерскую отчетность за отчетный период

- Справку о наличии задолженности перед бюджетом

- Сведения о наличии судебных и арбитражных дел

- Документы, подтверждающие наличие и стоимость активов и обязательств

Кроме того, аудитор может запросить и другие документы, необходимые для проведения более подробной проверки финансового состояния акционерного общества

Важно отметить, что предоставление всех необходимых документов является обязательным и составляет основу для проведения качественного обязательного аудита

Обязательный аудит акционерного общества является важной процедурой, которая позволяет установить достоверность и надежность финансовой отчетности компании. Правильное и своевременное предоставление всех необходимых документов способствует эффективному проведению аудита и созданию доверия со стороны акционеров и инвесторов

Расскажите об актуальных проблемах регулирования аудиторской деятельности?

Сегодня в связи с введенными антироссийскими санкциями и фактической изоляцией российской экономики от Запада, вскрывается ряд проблем, которые только предстоит отрегулировать. Например, российские компании, имеющие в своей структуре зарубежные подразделения, сейчас рискуют остаться без аудиторского заключения и, соответственно, дивидендов. Ранее транснациональные компании обращались за аудитом к международным аудиторским сетям, способным осуществить проверку всей корпоративной структуры как в России, так и за рубежом. Теперь же перед регулятором стоит задача отработать механизм «взаимного признания» результатов аудиторской проверки, проведенной российскими и иностранными аудиторами.

Стоит отметить, что в апреле 2022 года было подписано Соглашение об осуществлении аудиторской деятельности в рамках ЕАЭС. Оно устанавливает равные возможности для аудиторских компаний ЕАЭС, которые внесены в соответствующий реестр, свободно осуществлять деятельность во всех странах ЕАЭС. Однако для успешной реализации этого соглашения необходимо гармонизировать стандарты аудиторской деятельности, применяемые в этих странах.

Поддержка от экспертов Группы:

Кейс: Аудит по РСБУ для одного из ведущих девелоперов России

Кому необходимо проходить проверку

Независимый аудит весьма целесообразен с точки зрения владельца бизнеса, так как затраты на ее проведение компенсируются следующими моментами:

подтверждение достоверности данных, которые используются при анализе финансового положения компании;

проверка качества работы бухгалтерии как важного подразделения;

выявление имеющихся рисков.

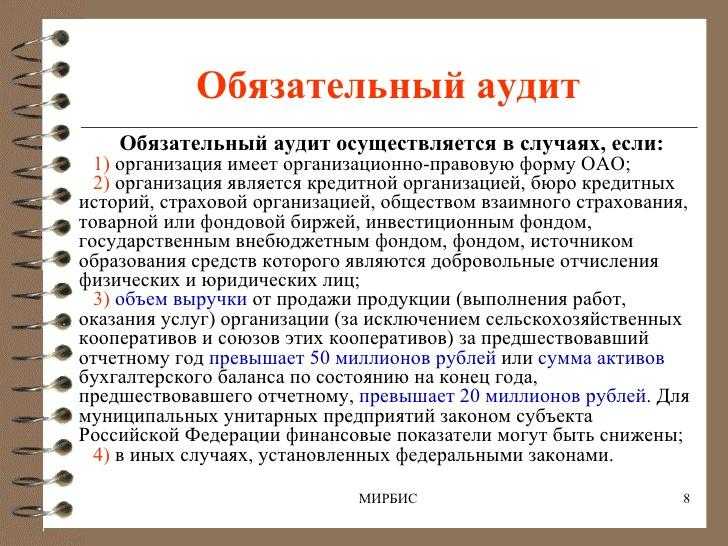

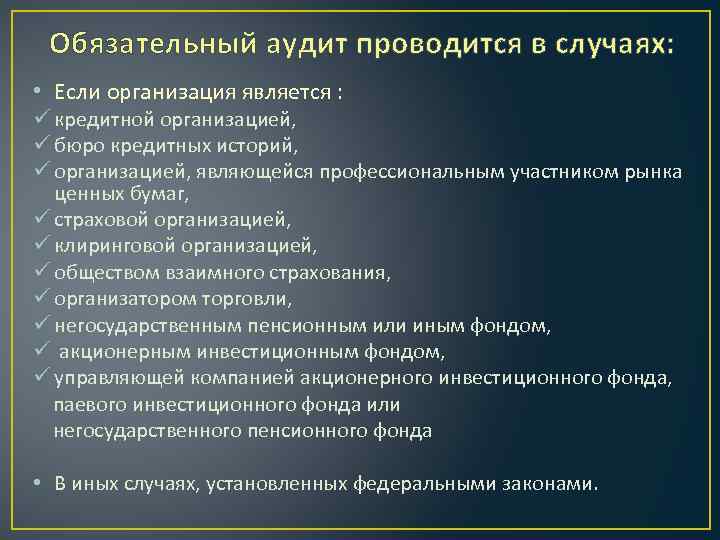

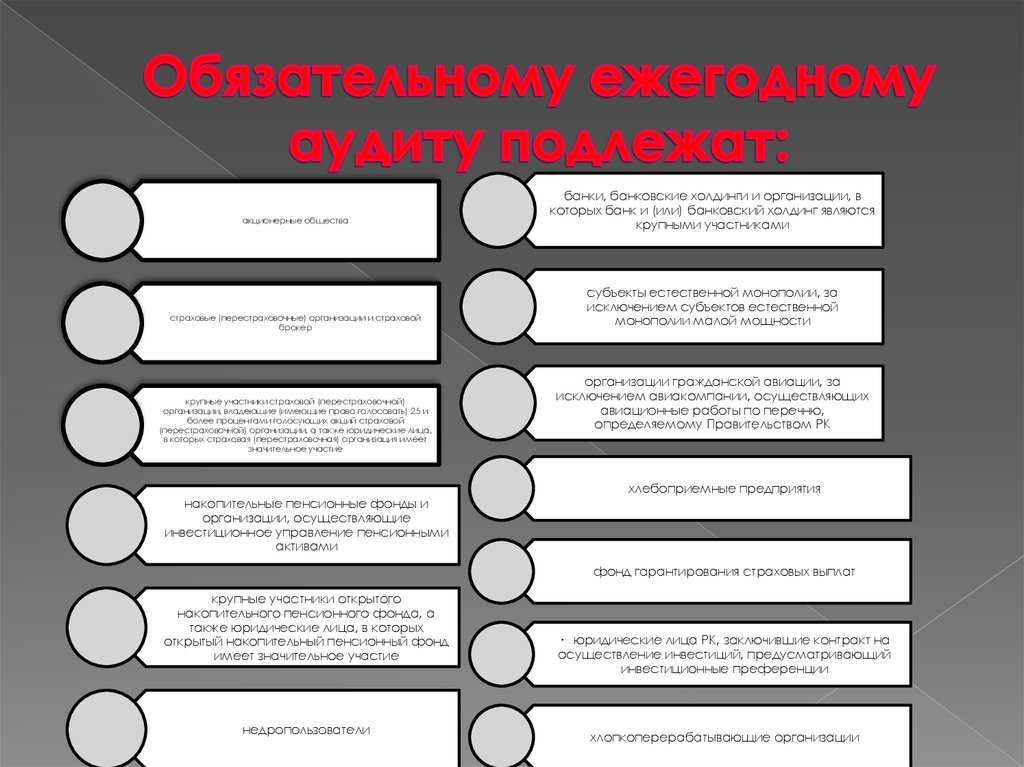

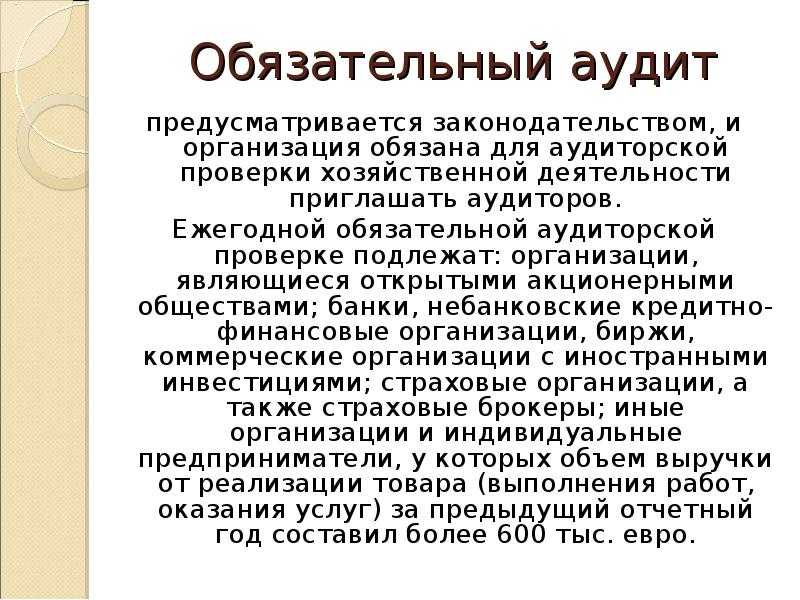

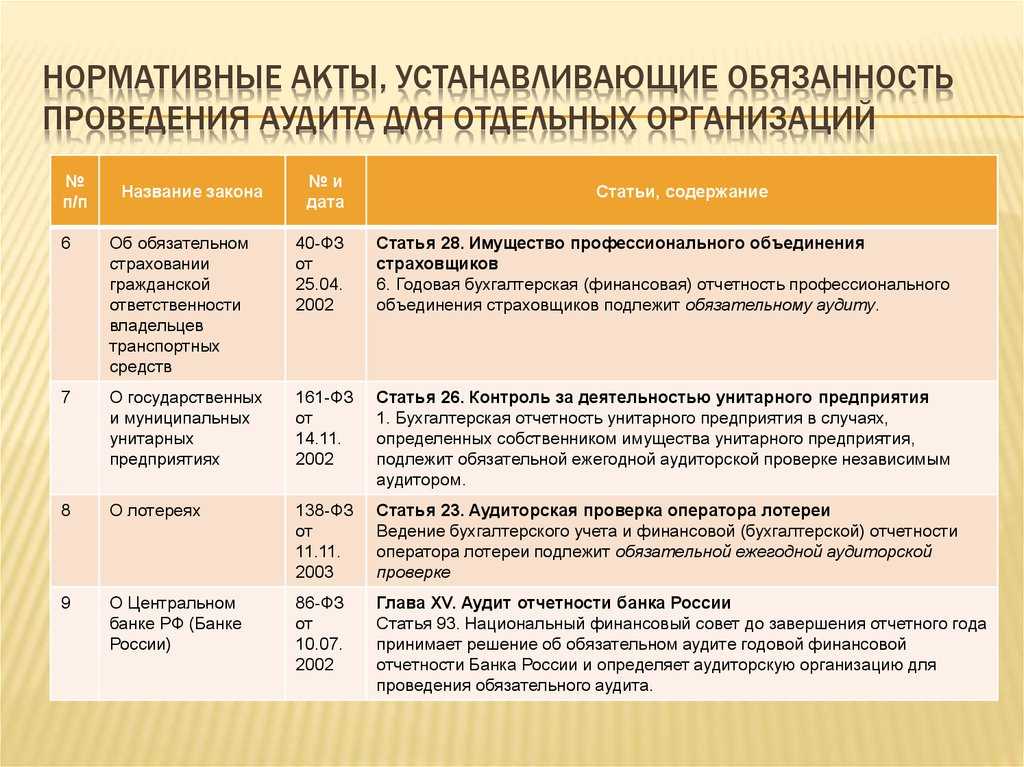

Однако к отдельной категории организаций предъявляется законодательное требование по обязательному аудиту. К таким организациям относятся:

- акционерные (включая закрытые) общества;

- выходящие со своими ц/б на биржу;

- организаторы торгов;

- профессионально участвующие в работе рынка ц/б;

- застройщики и накопительные жилищные кооперативы;

- негосударственные (включая пенсионные) фонды.

Обязанность предоставить аудиторское заключение возникает и у любой другой организации, если ее финансовые показатели которой достигли определенных значений (от 400 млн. руб. по выручке и от 60 млн. руб. по валюте баланса).

Обязательный аудит акционерных обществ в 2024 году

Несомненно, норма о проведении обязательного аудита касается всех акционерных обществ, невзирая на тип, размер доходов, число акционеров и остальные особенности. Это предусмотрено критериями обязательного аудита в текущем году, которые регламентированы федеральными нормативно-правовыми актами, регулирующими деятельность аудиторских организаций: Законом об АО (п.3 ст. 88), Законом об аудиторской деятельности (ч.1 ст. 5) и ГК РФ (п. 5 ст. 67.1).

Для предупреждения рисков и своевременного устранения ошибок аудит отчетности АО лучше осуществлять в несколько этапов на протяжении года. Также аудиторская проверка в несколько этапов сохранит время работы бухгалтерской службы в процессе разработки годовой налоговой отчетности АО.

Для акционерных обществ предусмотрены существенные штрафы за неопубликование аудиторского заключения в срок. Для организаций размер штрафа составит от 700 тысяч р. до 1 млн р., для должностных лиц — от 30 тысяч р. до 50 тысяч р. либо дисквалификация на 1-2 года.

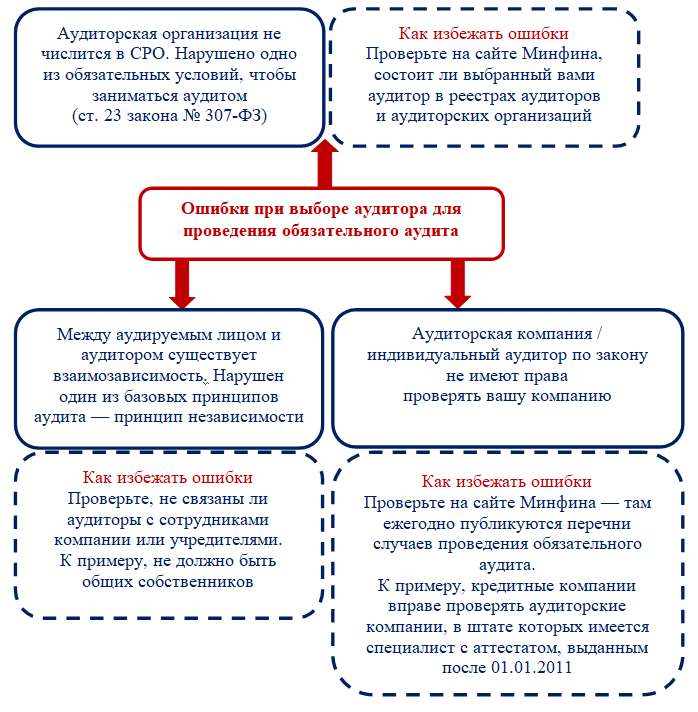

Не стоит забывать, что по итогам проведенного обязательного аудита аудиторское заключение (АЗ) по отчетности АО подготавливает исключительно аудиторская компания, которая обязана входить в саморегулируемую организацию — Ассоциацию «Содружество»

Проверку этих сведений заказчику важно осуществить перед проведением аудита

С помощью электронного способа подачи документов аудиторское заключение и утвержденная отчетность АО после обязательного аудита с начала 2024 года подаются в Федеральную налоговую службу, и если направить отчетность в бумажной форме, то в налоговой ее не примут (ч. 5 ст. 18 ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», письмо Министерства финансов и Федеральной налоговой службы РФ от 17.12.2022 N 07-04-07/110599/ВД-4-1/20793@, Письмо Минфина России от 16.06.2022 № 03-02-11/47163, Письмо ФНС России от 26.08.2022 N ЕА-4-26/12065@). Отчетность АО по итогам обязательного аудита будет отражена на государственном информационном ресурсе бухгалтерской (финансовой) отчетности (далее по тексту – ГИРБО).

Ответственность за отсутствие аудиторского заключения

Компании, у которых бухгалтерская отчетность подтверждена независимыми аудиторскими компаниями, входящими в 20-ку крупнейших в России, размещают аудиторское заключение в общем доступе на своем сайте – это подтверждает статус компании, увеличивает доверие партнеров.

— для бухгалтерской службы заключение Договора на аудит с Консультантом –возможность узнать «в моменте» обо всех нововведениях и изменениях законодательства, касающихся именно Вашей отрасли. Сотрудничество с консультантами в части интересующих вопросов увеличивает эффект от проводимого аудита: зная график выходов аудиторов, клиентымогут готовиться, задавать вопросы и получать на них ответы с практическим применением;

Главное отличие аудита, осуществляемого российскими компаниями, — охват не только вопросов, касающихся бухгалтерского учета, но и вопросов, связанных с налоговыми рисками (в рамках проверки аудиторы выявляют налоговые риски, связанные с ведением хозяйственной деятельности компаний: это и риски исключения части расходов из налоговой базы по налогу на прибыль, и доначисления сумм НДС, в том числе ранее принятого к вычету).

Действительно, законодательством напрямую не предусмотрена ответственность именно за непроведение обязательного аудита. Между тем у компаний, которые подпадают под обязательный аудит, есть также обязанность представить аудиторское заключение в Росстат, «открыть» информацию о проведенном аудите на специальном сайте, представить аудиторское заключение на общем собрании акционеров и т.д.

Неопубликование на странице в сети интернет аудиторского заключения в составе годовой отчетности в установленный срок является нарушением требований законодательства, касающихся предоставления и раскрытия информации на финансовых рынках, и может повлечь наложение административного штрафа: на должностных лиц в размере от 30-50 тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц – от 700 тыс. до 1 млн. руб. рублей (ч. 2 ст. 15.19 КоАП РФ). Срок давности – один год с даты совершения правонарушения (ч. 1 ст. 4.5 КоАП РФ).

- налоговых органов (пп.5 п.2 ст.28.3 КоАП);

- органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере (пп.11 п.2 ст.28.3 КоАП);

- Счетной палаты РФ и контрольно-счетных органов субъектов РФ (пп.3 п.5 ст.28.3 КоАП).

В 2023 году в России в процедуре проведения обязательного аудита появились существенные изменения, вызванные введением в действие Международных стандартов аудита (МСА). Что это за изменения, как они отразятся на самой процедуре аудита и какая ответственность грозит за невыполнение требований?

В соответствии с требованиями новых стандартов аудитор обязан сообщить собственнику о предполагаемой модификации заключения и вызвавших ее обстоятельствах. Таким образом, узнав о выявленных нарушениях, собственник сможет предоставить аудитору дополнительную информацию, объясняющую причины этой модификации.

Что касается КСК групп, то мы присутствуем на рынке аудита уже более 22 лет. За это время нашими клиентами стали более 1000 компаний из разных сфер реального бизнеса, завершено около 4000 проектов. При проведении обязательной проверки финансовой отчетности наши аудиторы используют системный подход, учитывают особенности управления. По итогам аудита мы формируем рекомендации для руководства по принятию бизнес-решений».

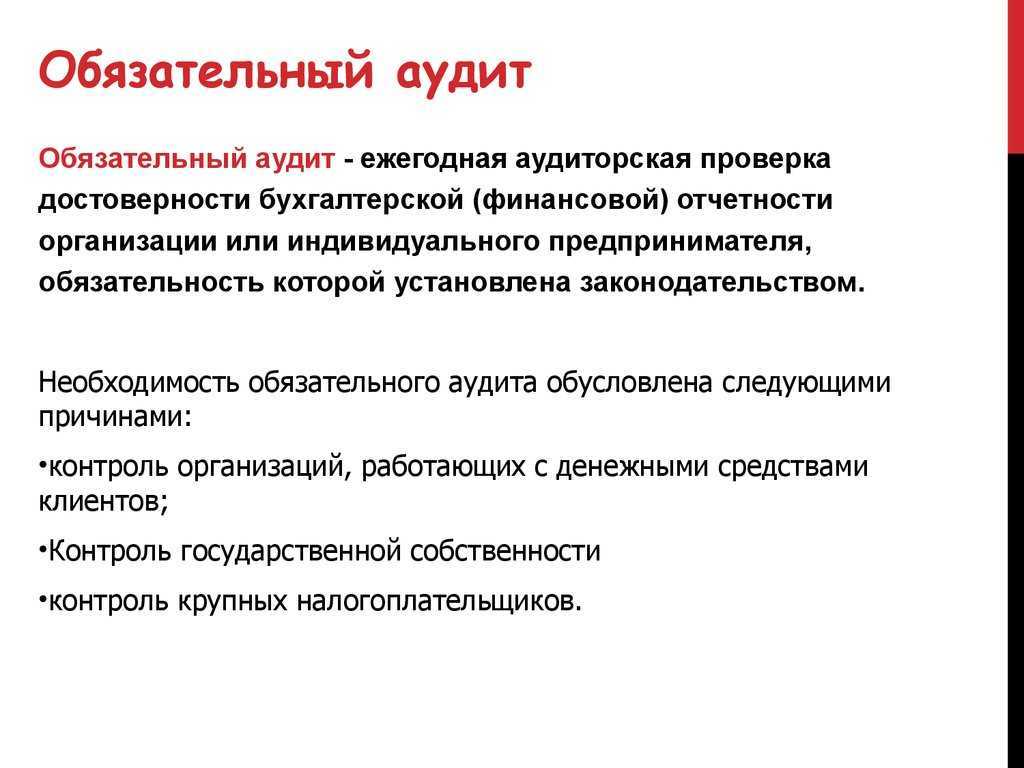

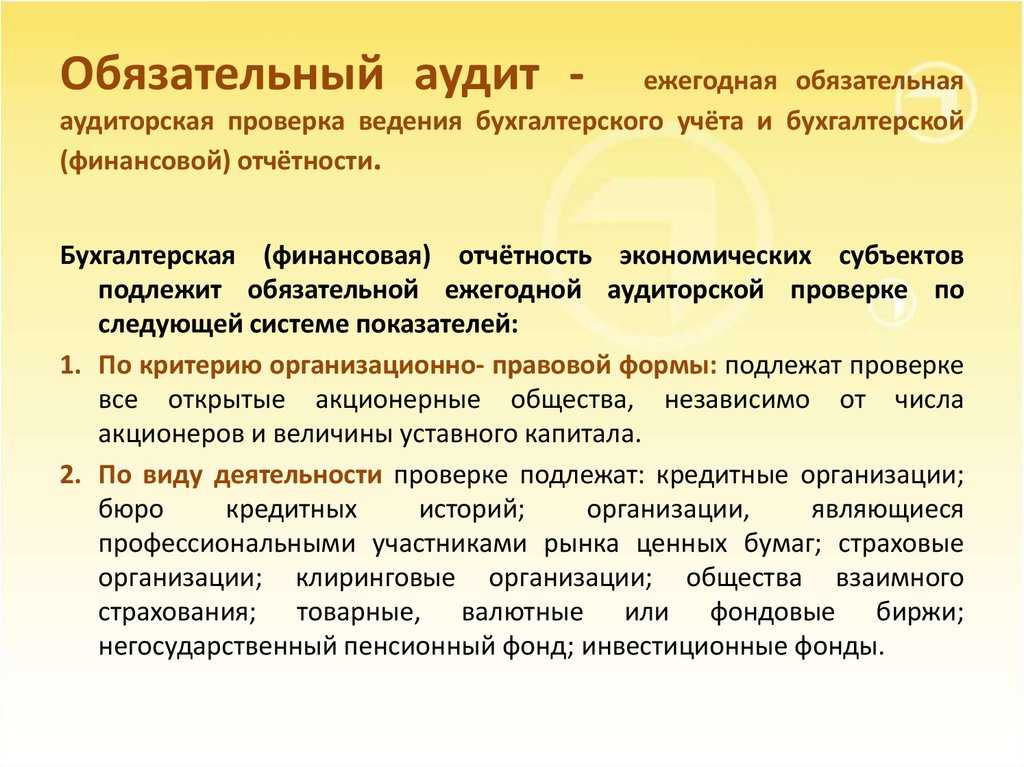

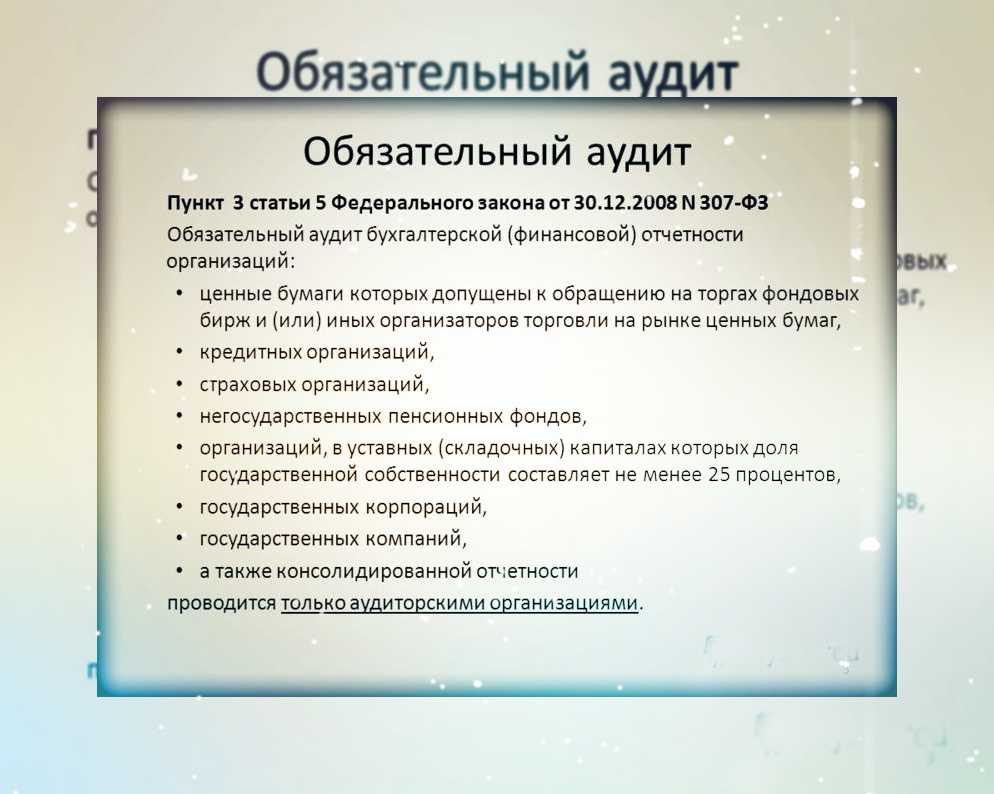

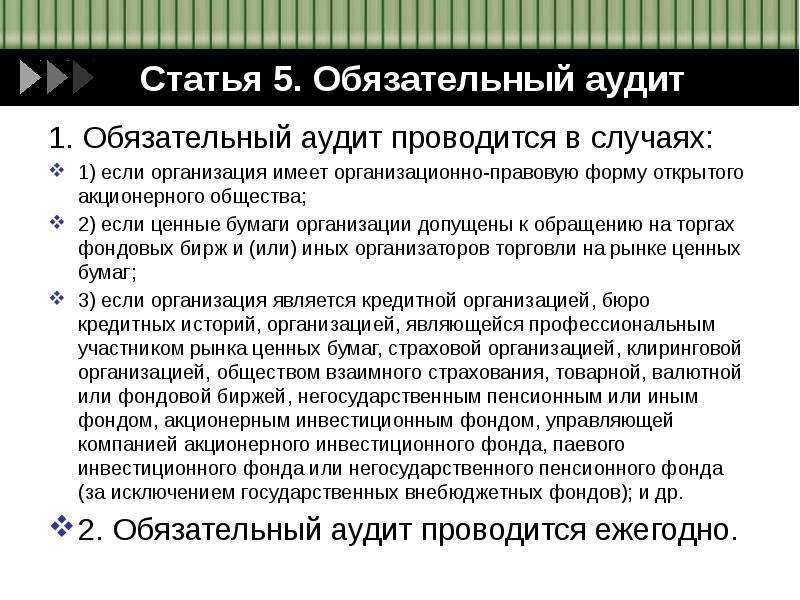

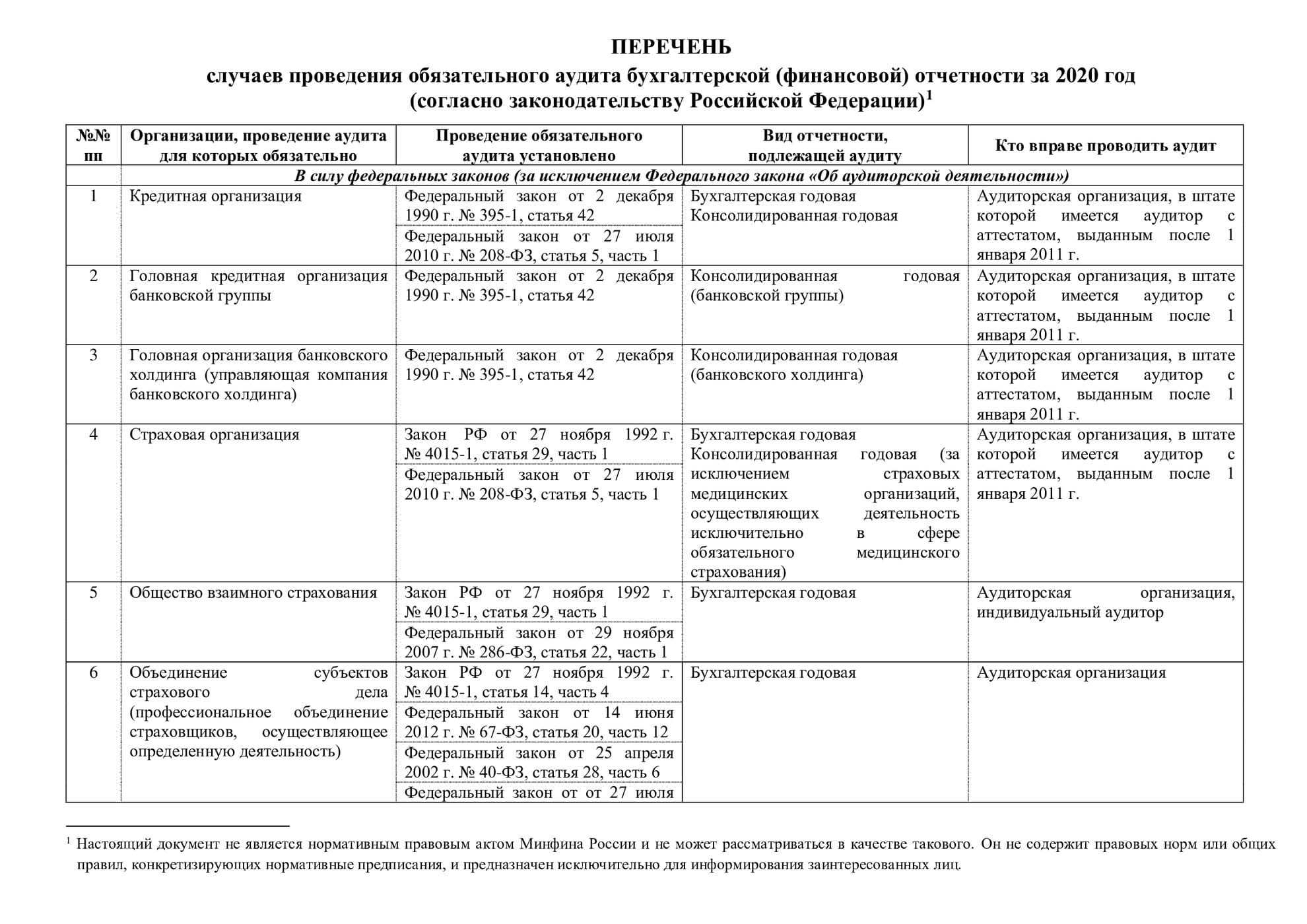

Обязательный аудит — это ежегодная аудиторская проверка бухгалтерской и финансовой отчетности компании с целью выражения мнения о ее достоверности. Процедура регламентируется государством и может проводиться только аудиторскими организациями или индивидуальными аудиторами, имеющими соответствующий квалификационный аттестат и являющимися членами саморегулируемых организаций аудиторов (часть 2 статьи 1, статьи 3, 4 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» (далее — 307-ФЗ)) . Особняком стоят государственные корпорации и предприятия, негосударственные пенсионные фонды, компании, в которых доля государственной собственности составляет не менее 25%, кредитные и страховые организации — для них обязательный аудит проводится только аудиторской компанией.

Когда аудиторское заключение не приложено к годовой отчетности, а его наличие обязательно в силу закона, это также подпадает под грубое нарушение требований к бухгалтерской (финансовой) отчетности, которая должна быть проанализирована сторонними аудиторами (ч. 1 ст. 15.11 КоАП РФ).

Критерии аудита для ООО

Обязательный аудит для ООО в 2024 году предусматривает определенные критерии, которые должны быть учтены при проведении аудиторской проверки. Ниже перечислены основные критерии, которые должны быть рассмотрены аудитором:

Обороты и доходы компании. Аудитор должен провести проверку оборотов и доходов ООО, чтобы убедиться в их правильности и соответствии законодательству. Отклонения и несоответствия могут указывать на нарушения ведения бухгалтерии или деятельности организации.

Расходы и затраты. Аудитор должен также проверить правильность учета расходов и затрат компании

Важно удостовериться, что все расходы соответствуют предназначению и хорошо документированы.

Финансовое состояние. Аудитор должен проанализировать финансовое состояние ООО, включая составление бухгалтерского баланса, отчета о прибылях и убытках, а также другие финансовые отчеты

Это позволит судить о стабильности и надежности организации.

Соблюдение законодательства. Аудитор обязан проверить соблюдение ООО нормативных актов и требований законодательства

Особое внимание уделяется соблюдению финансовых и налоговых обязательств, а также платежей в бюджет.

Управление и контроль. Аудитор должен оценить эффективность системы управления и контроля в ООО

Это включает проверку соответствия действующих политик и процедур, а также эффективность их реализации.

Результаты аудиторской проверки будут подведены в отчете аудитора, который должен быть предоставлен учредителям и органам государственного контроля. В случае выявления нарушений будут применены штрафы и санкции, предусмотренные законодательством.

Для чего проводится аудит бухгалтерской отчетности

Основной целью аудита отчетности является формирование мнение специалиста (аудитора) о достоверности отчетности компании, а также соответствует ли порядок ведения бухгалтерского учета законодательным нормам РФ.

К основным задачам данного аудита относят:

- определение, соответствуют ли показатели отчетности нормам законодательства, а также учетной политике организации;

- выяснение того, насколько полно и достоверно хозяйственные операции находят отражение в документации;

- проверка того, каким образом в компании организована и работает система внутреннего контроля;

- проверка, соответствуют ли показатели в отчетности реальным показателям.

Критерии обязательного аудита

В 2024 году были введены новые критерии, которые стали обязательными для проведения аудита больничных информационных систем.

1. Актуализация информации

Один из главных критериев аудита – актуализация информации. Медицинское учреждение должно регулярно обновлять информацию о пациентах, персонале и проведенных процедурах. Это гарантирует актуальность данных и помогает в обеспечении безопасности пациентов.

2. Защита персональных данных

В свете постоянного развития информационных технологий и роста интернет-угроз, защита персональных данных становится одним из основных приоритетов

В сфере медицины особенно важно обеспечить конфиденциальность медицинской информации. Работа больничной информационной системы должна соответствовать требованиям приватности и безопасности персональных данных

3. Интеграция с другими системами

Больничная информационная система должна успешно интегрироваться с другими системами, такими как система управления лабораторными исследованиями, система электронной медицинской документации и другими системами, необходимыми для полноценной работы медицинского учреждения. Интеграция обеспечивает эффективность обмена информацией и снижение вероятности ошибок.

4. Использование современных технологий

Современные технологии играют важную роль в развитии медицины. Больничная информационная система должна использовать современные технологии, такие как искусственный интеллект, машинное обучение, высокопроизводительное оборудование и другие инновационные решения. Это помогает повысить эффективность и качество предоставления медицинских услуг.