Льготные ставки по кредитам

Определенные организации могут оценить выгоду от получения льготных кредитов с применением сниженных процентных ставок. Такие ссуды предоставляют возможность использовать деньги в различных направлениях: приобрести новое производственное помещение, увеличить объемы деятельности или осуществить инновационные технологические внедрения. Давайте рассмотрим актуальные программы на 2023 год.

Поддержка малых и средних предприятий

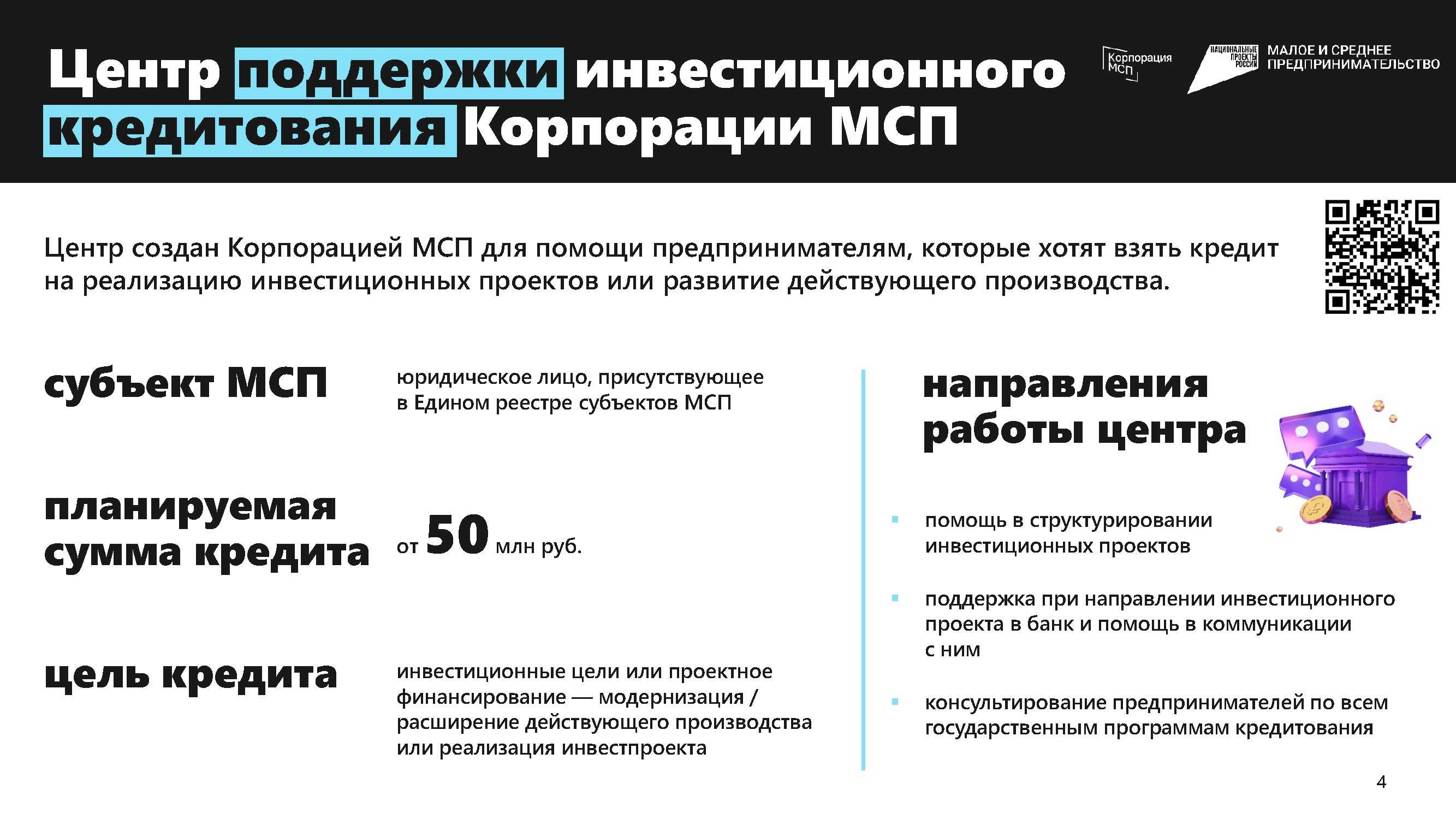

В текущем 2023 году предприниматели малого и среднего бизнеса имеют возможность получить выгодный кредит на срок от трех до десяти лет. Программа предусматривает доступ к средствам для разных целей, таких как инвестиции, приобретение нового производственного оборудования или рефинансирование существующих обязательств.

Ставка по льготному кредиту определится в зависимости от типа компании и будет действовать на протяжении трех-пяти лет; затем она будет пересчитана с учетом ключевой ставки Центрального Банка. Предприятия среднего размера могут рассчитывать на ставку, равную ключевой ставке + 2,75% годовых, а для поддержки предпринимательской деятельности микропредприятий и индивидуальных предпринимателей ставка составит ключевую ставку + 3,5% годовых.

Для получения кредита организация обязана быть внесенной в единый реестр малого и среднего бизнеса (МСП). Ей необходимо также не иметь задолженностей по налогам и сборам свыше 50 000 рублей, быть свободной от долгов перед сотрудниками и не находиться в процессе банкротства.

Кредиты для IT-компаний

Для аккредитованных организаций в сфере IT действуют сразу несколько программ льготного кредитования с возможностью получения от 5 млн до 10 млрд рублей на реализацию программ или проектов.

-

Первая предусматривает выдачу кредита на разработку и внедрение отечественных IT-решений по ставке до 3% годовых.

-

По второй программе российские организации, реализующие проекты по разработке и (или) внедрению проектов по цифровой трансформации на основе российских решений, могут получить кредит по льготной ставке от 1 до 5% годовых.

Для получения льготного финансирования аккредитованная организация должна соответствовать условиям для применения ставок и пониженных тарифов, сохранить занятость среднесписочной численности работников не менее 85% на период действия кредитного договора и проиндексировать заработную плату сотрудников.

Промышленная ипотека

Промышленная ипотека представляет собой кредитное обязательство перед банком, оцениваемое недвижимостью в качестве залога. Такую ссуду могут получить предприниматели с целью приобретения готовой индустриальной площадки с последующим оперативным запуском производства.

Данная ссуда предоставляется для финансирования покупки, строительства, модернизации или капитального ремонта промышленных объектов. На время действия кредита, указанное в соглашении, промышленная территория служит гарантией в банке. Заемщик, получивший кредит, обязан заниматься бизнесом, соответствующим категории «Обрабатывающие производства» по классификатору ОКВЭД (за исключением сфер, связанных с производством и продажей алкоголя, табака, нефти, газа и топлива).

Малые и средние предприятия могут рассчитывать на получение ссуды под залог недвижимости по льготной ставке до 5% годовых, в то время как технологические компании могут получить кредит с процентами до 3% годовых. Период возврата промышленной ипотеки ограничивается 7 годами, а максимальная сумма составляет 500 миллионов рублей.

Под «технологическими» понимают компании, включенные в реестр получателей государственной поддержки инновационных исследований и разработок не позднее пяти лет до заключения соглашения о кредите. Это, как правило, научные организации, ориентированные на инновационные технологии.

Заявитель на ипотечный кредит должен быть налоговым резидентом России. В течение трех лет после получения ссуды он обязан использовать не менее половины площади объекта, на который был получен кредит, причем для целей промышленного производства. Банк также может устанавливать дополнительные требования к компании, включая годовую выручку или продолжительность работы.

По программе на заемные средства можно приобрести новые производственные площади и создать новые промышленные объекты.

Подробнее о промышленной ипотеке — в Постановлении Правительства от 6 сентября 2022 г. № 1570.

Какие программы господдержки действуют в 2024 году

В этом году государство планирует сделать более доступным российское ПО, усовершенствовать процесс получения заёмных средств, поддержать импорт, а также IT, турбизнес.

Поддержка импорта

Минэкономразвития еще в 2022 году выпустило Навигатор по мерам поддержки импорта в связи с санкционным давлением (Письмо Минэкономразвития РФ от 22.09.2022 № 35970-ДВ/Д12И), но некоторые меры действуют бессрочно. Например, приоритетное таможенное оформление товаров народного потребления, включая продукты питания и медикаменты, оборудование, комплектующие и запасные части; непривлечение участников ВЭД к ответственности за нарушение условий временного ввоза.

Минпромторг запустил сервис импортозамещения 2.0. Также действуют меры поддержки по параллельному импорту, льготные кредиты на приобретение приоритетной для импорта продукции и др. Остальные можно посмотреть на сайте министерства.

Поддержка IT

Поскольку в условиях санкционных ограничений растет интерес к отечественным разработкам и государство заинтересовано в удержании грамотных специалистов, то для IT-сферы подготовили комплексные меры. Они направлены как на сокращение финансового бремени компаний, так и на создание комфортных условий для работы.

Часть мер представлено на сайте Минцифры.

Кроме того, IT-компании могут рассчитывать на:

- Налоговые льготы. До конца 2024 года ставка налога на прибыль будет нулевой (Указ Президента РФ от 02.03.2022 № 83).

- До 3 марта 2025 года приостановлены внеплановые и плановые проверки для аккредитованных IT-компаний (Письмо ФНС РФ от 24.03.2022 № СД-4-2/3586@).

- Освобождение аккредитованных IT-компаний на срок до трех лет от налогового, валютного контроля, других видов государственного контроля (надзора) и муниципального контроля.

- Упрощение процедуры трудоустройства иностранцев, привлекаемых для работы.

- Предоставление возможности оформления льготной ипотеки сотрудникам IT-компаний.

- Отсрочка от службы в армии для специалистов IT-компаний (Постановление Правительства РФ от 28.03.2022 № 490).

Компенсация расходов на покупку российского ПО

В рамках нового механизма поддержки малого и среднего бизнеса у предпринимателей появилась возможность приобрести российское ПО на 50% дешевле. Но для этого нужно соответствовать требованиям по среднесписочной численности работников и доходам.

В Минцифры отметили, что на реализацию этой меры поддержки до конца 2024 года выделено 7 млрд руб.

«Зонтичный» механизм для получения заёмного финансирования

«Зонтичный» механизм предоставления поручительств позволит бизнесу получать кредиты и снижать конечные процентные ставки по ним. Поручительство будет обеспечивать до 50% от суммы кредита, а предприниматель сможет получить его в «одном окне» банка.

Оплата комиссии за поручительство возложена не на предпринимателя, а на банк. Заёмщики со средним риском смогут увеличить объем привлеченных средств за счет поручительств и высвободить залоги, с низким риском — получить кредитные средства в среднем ниже на 1–2%.

Субсидирование МСП при размещении бумаг на бирже

Программа будет действовать до 2024 года и, как и прежде, доступ к ней получат те бизнесы, сведения о которых содержатся в Едином реестре субъектов МСП (Постановление Правительства РФ от 30.12.2020 № 2374). Она предполагает частичную компенсацию затрат на выпуск акций и облигаций (до 1,5 млн руб.) и выплаты по купонам (до 70%).

Отбор эмитентов для участия в программе субсидирования осуществляется два раза в год — до 1 июля и до 1 октября календарного года.

Субсидии на возмещение процентов по кредиту

Бизнес может рассчитывать на компенсацию затрат на уплату процентов по кредитам, полученным в кредитных организациях на поддержку и развитие деятельности, в том числе на обновление основных средств (за исключением кредитов, полученных для приобретения легковых транспортных средств).

Условия получения субсидии нужно уточнять в регионах.

Грантовая поддержка

Такую меру господдержки обычно оказывают региональные власти. Грант предоставляется как начинающему, так и опытному предпринимателю в форме софинансирования или на безвозвратной и безвозмездной основах.

Но в зависимости от региона условия получения грантов могут отличаться. Поэтому все детали лучше узнавать на местах. Деньги выделяются тем, чьи заявки прошли конкурсный отбор. В числе критериев отбора — сфера деятельности бизнеса, размер выручки, количество рабочих мест и др.

Ближайший год однозначно будут поддерживать такие направления, как IT, АПК, туризм.

Чтобы узнать подробности получения грантов и субсидий, заходите на официальные государственные сайты, которые предоставляют информацию о мерах поддержки бизнеса. Так, например, на сайте Министерства экономики Республики Татарстан подробно расписаны все направления государственной поддержки. По Подмосковью такую информацию дает сайт Центра Развития Предпринимательства Московской Области. На сайте «Малый бизнес Кубани» приводится подробный список субсидий для предпринимателей, работающих на юге России.

Проще воспользоваться поиском в разделе «Центры инфраструктуры МСП в вашем регионе» на сайте «Мой бизнес». Просто укажите на карте регион — и система выдаст информацию о местных отделениях, в том числе сайт, на котором можно найти всю информацию по поддержке.

Гранты для молодых предпринимателей

Эта поддержка распространяется на все субъекты МСП, зарегистрированные лицами в возрасте от 14 до 25 лет. Минимальная сумма гранта — 100 000 руб., максимальная — 500 000 руб. Грант в размере до 1 млн руб. предусмотрен для Арктической зоны: Мурманская и Архангельская области, Ненецкий и Ямало-Ненецкий АО, Чукотка, Карелия, Коми, Якутия, Красноярский край.

Деньги можно использовать на компенсацию аренды и ремонта нежилого помещения, приобретение необходимых стройматериалов и оборудования, оплату коммуналки и услуг электроснабжения и др. Ознакомиться с условиями программы.

Гранты для социального бизнеса

В 2024 году государство продолжит выдавать гранты до 500 000 руб. социальным предприятиям. Для регионов Арктической зоны сумма поддержки выше — до 1 млн руб.

На что можно потратить деньги:

- аренда и ремонт помещения;

- лизинговые платежи;

- оплата коммунальных услуг;

- приобретение оргтехники и оборудования;

- покупка сырья, ПО, комплектующих для медтехники или протезно-ортопедических изделий;

- переоборудование транспортных средств для перевозки маломобильных групп населения, в том числе инвалидов.

За подробной информацией стоит обращаться в региональные отделения Центра «Мой бизнес» либо узнать подробности через личный кабинет на цифровой платформе МСП.рф.

Субсидии для туристического бизнеса

На сайте Федерального агентства по туризму есть специальный раздел, в котором обозначены все меры поддержки туристического бизнеса.

Ранее Минэкономразвития объявило о предоставлении единой субсидии в рамках национального проекта «Туризм и индустрия гостеприимства». Ее получили 85 регионов, общая сумма субсидии составила 6,2 млрд руб. Особенно на поддержку могут рассчитывать предприниматели из Краснодарского и Ставропольского края, Московской, Свердловской и Челябинской области. В этих регионах ожидается высокий турпоток в 2024 году, кроме того, они обладают национальными туристическими маршрутами. Также субсидию планируется предоставлять предпринимателям из новых регионов — ДНР, ЛНР, Запорожской и Херсонской области.

Среди лидеров по объему единой субсидии оказались Нижегородская область, Республика Башкортостан, Республика Карелия, Красноярский край, Республика Крым, Приморский край, Республика Татарстан, Самарская, Ярославская и Ленинградская области.

Что важно знать:

- Регионы по своему усмотрению выбирают приоритетные направления, которые направлены на увеличение количества турпоездок.

- Единая субсидия можно тратить на обустройство пляжей и национальных туристических маршрутов, покупку соответствующего оборудования и снаряжения, проведение мероприятий и проектирование туристического кода центров городов.

- В рамках единой субсидии можно создавать кемпинги и автокемпинги, возводить некапитальные причальные сооружения.

Деньги выделят тем, кто:

- планирует создавать и развивать пляжи на берегах морей, рек и озер, а также развивает национальные туристические маршруты;

- создает кемпинги и автокемпинги;

- приобретает туристическое оборудование, создает электронные путеводители, развивает турсреду для людей с ограниченными возможностями, приобретает оборудование для инфоцентров и пунктов проката, разрабатывает новые маршруты, включая маркировку, навигацию, организацию зон отдыха и др.

Программы Минэкономразвития

Министерство предлагает четыре программы для поддержки бизнеса.

Кредиты для приоритетных областей экономики (программа 1764)

Деньги дадут для:

-

•

инвестиций — покупки и обновления оборудования, ремонта производства и постройки новых зданий;

-

•

рефинансирования старых кредитов;

-

•

пополнения оборота — покупки сырья, оплаты работы контрагентов, выплаты зарплат, налогов, пошлин и т. д.;

-

-

•

развития бизнеса.

По первым двум целям заём можно отдавать до десяти лет, по остальным — до трёх. При этом льготные условия для инвестиционных целей будут действовать первые пять лет, а затем вернутся рыночные.

Ставка — актуальная ключевая ЦБ + 2,75%, под цели развития бизнеса — + 3,75%. Размер кредита с господдержкой — до 500 миллионов рублей.

Деньги дадут малому и микробизнесу в статусе налогового резидента РФ, который:

•

находится в реестре малого и среднего предпринимательства;

•

не имеет участников — юридических лиц, которые не относятся к МСП, с долей более 25%;

•

не владеет более 25% другой компании, которая не относится к МСП;

•

имеет приоритетный код ОКВЭД, неважно, основной или дополнительный.

Список из 15 приоритетных отраслей по этой программе есть на сайте Минэкономразвития. Так, кредит одобрят фермерам, производителям пищевой продукции, владельцам ресторанов и кафе, туристических фирм, гостиниц, розничных магазинов.

Оформить льготный кредит по программе 1764 можно в Альфа-Банке. Заполните заявку на сайте и дождитесь звонка сотрудника банка.

Совмещённая инвестиционная программа (1764 + МСП)

В программе участвуют четыре сферы и 74 ОКВЭД:

-

Производство еды, напитков, лекарств, мебели, электроники и т. д.

-

Логистика.

-

Гостиничный бизнес.

-

Наука и техника.

Полный список кодов есть на сайте министерства.

Кредит с господдержкой малому бизнесу дадут только на инвестиционные цели под такой максимальный процент:

-

•

если ключевая ставка ≤ 10%: ключевая ставка на дату подписания кредитного договора − 3,5%;

-

•

если ключевая ставка > 10%: 9%.

Требования:

-

•

состоять в реестре МСП;

-

•

не иметь среди участников ООО с долей более 25% и не владеть такой же по размеру долей другой фирмы, не относящихся к МСП;

-

•

иметь приоритетный код ОКВЭД в качестве основного.

Заём одобрят на 10 лет или меньше, но ставку будут поддерживать только первые три года.

Стимулирование кредитования (ПСК)

Этот льготный кредит финансирует АО «Корпорация МСП». Заём может получить малый бизнес из любой области. Исключение — подакцизная деятельность. Но и ставка по нему выше — до 19,5%.

Деньги дадут для инвестиций, рефинансирования, пополнения оборотных фондов и развития. Максимум — два миллиарда рублей. Срок — до трёх лет.

Инвестпроекты в моногородах

Моногород — населённый пункт, в котором больше 20% людей работает на одном предприятии. Чтобы такие города развивались, нужно создавать в них новые рабочие места.

Предпринимателям, которые решатся реализовать такой инвестиционный проект, дадут до миллиарда рублей по ставке до 5% на срок до 15 лет. Бизнесы в городах, где введён режим ЧС, смогут совсем не платить проценты.

Рассчитать кредит для бизнеса

Запасной кошелёк для бизнеса: поможет рассчитаться с контрагентами, когда своих денег не хватает. % начисляется только за дни, когда вы пользовались деньгами. Если вы вернули деньги в тот же день, то % не начисляется.

Не ставьте бизнес на паузу — оплачивайте расходы кредитной картой

Пользуйтесь кредиткой для оплаты товаров и услуг для вашего бизнеса. Получите карту быстро и без залога и не платите за её обслуживание.

На оплату периодических расходов. Лимит возвращается после погашения транша

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Погашайте по графику со сроком от 1 до 6 месяцев.

Получайте деньги частями в пределах установленного лимита

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Срок использования транша 6 месяцев.

Деньги частями под залог имущества и недвижимости

Пользуйтесь деньгами частями в рамках лимита — % начисляются только на часть, которую вы использовали. Срок использования транша с даты выдачи транша и до окончания срока линии.

автомобилей и спецтехники с минимумом документов

срок рассмотрения заявки 2 дня

сумма сделки до 40 млн ₽

срок лизинга до 48 месяцев

Электронная банковская гарантия

зарабатывайте на исполнении госзаказов

процентная ставка от 3%

сумма сделки до 60 млн ₽

срок кредита до 60 месяцев

Кредит на исполнение контракта

финансирование госконтрактов по 44-ФЗ, 223-ФЗ и 185-ФЗ

сумма кредита до 30 млн ₽

срок кредита до 24 месяцев

досрочное погашение без штрафов

В чем суть кредита

Президент России в мае озвучил новое предложение. Для того чтобы поддержать предприятия в период коронавируса и частично уменьшить их расходы на ведение деятельности или оплату труда, банки будут выдавать кредит на льготных условиях. Для таких кредитов ставка по ним составит 2%.

Кредиты будут выдавать не все банки, а только те, кто получил «одобрение» от государственной корпорации «ВЭБ.РФ». в настоящее время их выдают 19 банков:

- Сбербанк;

- ВТБ;

- Промсвязьбанк;

- Энергобанк;

- МСП Банк;

- другие.

Данный список еще не окончательный, он будет пополняться.

Запуск новой льготной программы кредитования начался с 1 июня, но подавать заявки на получение кредита можно было с 20-х чисел мая. Уже сейчас стало ясно, что не все компании смогут его получить, не говоря уже о том, чтобы его полностью оплатило государство.

Ситуации на практике

По закону все хорошо, но на практике дела обстоят по-другому. Опрос проводился . Они опросили 182 юрлица, которые подали заявки на получение кредита под 2%. Результаты опроса оказались следующими:

- отказано – 31 заявка (17%);

- одобрено – 67 заявок (37%);

- на рассмотрении – 84 заявки (46%).

Более чем в 50% отклоненных заявок причину отказа вообще не озвучили. В других – не соответствует ОКВЭД, численность сотрудников на 1 июня – 1 человек или наличие просроченной задолженности по другим кредитам.

Следовательно, даже если компания подходит по всем условиям для оформления кредита под 2%, то ей все равно могут отказать по другим, не указанным в законе, критериям.

Куда можно направить средства от льготного кредита

1) Инвестиции в развитие бизнеса. Например, на закупку нового оборудования, ремонт помещения, запуск нового или реконструкцию старого производства.

2) Пополнение средств в обороте. Например, на покупку партии сырья или выплату заработной платы.

3) Рефинансирование. Можно рефинансировать старый кредит, который не дает покоя уже долгое время.

Что необходимо для получения господдержки: какой бизнес может получить льготный кредит

Критерии получения льготного кредита:

1. Бизнес зарегистрирован, как ООО, ИП или самозанятый на территории РФ

2. Компания входит в Единый реестр субъектов МСП.

3. Выручка за последний год составляет ₽2 млрд и меньше.

4. В штате состоит не более 250 человек.

5. Долги по обязательным платежам — до ₽50 тысяч.

6. Отсутствуют долги сотрудникам по зарплате.

7. Компания не проходит процедуру банкротства.

8. Сфера бизнеса относится к приоритетным отраслям экономики, таким как:

• информационные технологии

• сельское хозяйство,

• строительство,

• здравоохранение,

• образование,

• розничная и оптовая торговля,

• внутренний туризм,

• наука и техника,

• обрабатывающая промышленность,

• ресторанный бизнес,

• бытовые услуги.

Подробный перечень отраслей бизнеса можно найти в Приложении №1 к Правилам предоставления субсидий предприятиям МСП (Постановление Правительства РФ от 05.04.2022 N 590).

Примерами такого бизнеса могут быть: небольшая компания по производству программного обеспечения, кофейня, мастерская по пошиву одежды, салон-парикмахерская, малое фермерское хозяйство или поставщик продуктов питания.

Как предпринимателю получить льготный кредит если нет залога

Важным обновлением в программе кредитования является возможность получить кредит даже тем предпринимателям, у которых недостаточно залога или его нет совсем.

Корпорация готова покрыть до 50% объема кредита, а банки при таком поручительстве могут снизить процентную ставку. Поручительство по кредиту выдается на ₽1 млрд на срок до 180 месяцев.

Помимо этого, во всех регионах России предоставляют свои услуги региональные гарантийные организации (РГО). РГО может выдать поручительство на сумму более ₽25 млн., чтобы покрыть до 70% объема кредита.

Получить поручительство можно в банке-партнере после того, как кредит был одобрен. Приятным дополнением является то, что предприниматель имеет право получить одновременно поручительства Корпорации МСП и РГО. В сумме они могут составить до 75% от объема кредита.

Банки, участвующие в программе льготных кредитов для малого бизнеса

В программе участвует 100 банков, среди них кредитные организации, которые работают на федеральном и региональном уровнях.

Перечень основных федеральных банков, выдающих льготные кредиты:

• Сбербанк

• ВТБ

• Альфа Банк

• Совкомбанк

• Газпромбанк

• МТС Банк

• Банк Открытие

• Райффайзен Банк

• Россельхоз Банк

Кредиты с государственной поддержкой

Более основательный подход к кредитованию малого бизнеса можно увидеть в специальных предложениях практически всех крупных банков. Речь идет о государственных кредитах малому бизнесу в размерах от 150 тысяч до 150 миллионов рублей с процентной ставкой 12–15% на срок до пяти лет — при этом кредитуемый бизнес должен быть прибыльным и существовать, по меньшей мере, три месяца. Разумеется, чем больше сумма – тем тщательней специалисты банка изучают бизнес-претендента, тем выше требования к залогу или государственному обеспечению кредита. При принятии решения о выдаче льготного кредита малому бизнесу от государства в 2024 году изучаются объемы денежных потоков реципиента, его финансовое положение, рентабельность и качество предлагаемого проекта, общее состояние отрасли.

В качестве обеспечения кредита могут быть допущены:

- Сырье и готовая продукция на складах;

- Автопарк предпринимателя;

- Заключенные контракты и обязательства по ним;

- Основные средства, оборудование, технологические линии;

- Недвижимость, производственные и жилые помещения.

Таким образом, кредит для малого бизнеса от государства выдается под залог существующего бизнеса. Полученные средства могут быть израсходованы на выкуп арендованных помещений, покупку оборудования, пополнение оборотных средств, участие в тендерах и пр.

Кредиты под 3%: условия новой программы господдержки для бизнеса с 9 марта

В ноябре 2021 года заработал второй этап этой программы господдержки бизнеса. Кредит под 3% смогут взять больше компаний и ИП, а срок возврата увеличен до 18 месяцев.

Новые условия программы на период с 1 ноября по 30 декабря 2021 года — в отдельном разборе.

В 2020 году заработала программа господдержки бизнеса — на возобновление деятельности. Можно было взять в банке кредит под 2% и при сохранении штата потом его не возвращать.

Сейчас уже понятно, кто не будет возвращать кредит: программа близится к завершению. Если не удалось сохранить хотя бы 80% штата, придется отдать все деньги — причем за три месяца и с процентами.

Теперь появилась еще одна программа господдержки — кредиты под 3% на восстановление деятельности. У нее другие условия, а подавать заявки можно с 9 марта. Вот как будет работать эта программа и кому она подойдет.

Кредитная поддержка IT-компаний

Ответственным за льготное кредитование IT‑компаний является Министерство цифрового развития, связи и массовых коммуникаций РФ.

В рамках мер поддержки организаций, разрабатывающих и внедряющих проекты по цифровой трансформации, основанной на российских решениях, оформляется кредит с господдержкой для малого бизнеса, крупного или среднего предпринимательства с процентной ставкой от 1 до 5% годовых. Аккредитованные IT‑компании получают инвестиционное кредитование на разработку новых проектов по ставке до 3%.

Требования для участия в программах стимулирования:

- Наличие аккредитации. IT‑компания должна пройти государственную аккредитацию в Минцифры России.

- Включение в реестр аккредитованных ИТ‑компаний.

- Получение права на нулевую налоговую ставку и на пониженные тарифы страховых взносов в соответствии с п. 1.15 статьи 284 и п. 5 статьи 427 Налогового кодекса РФ.

- Сохранение штата сотрудников в течение всего срока действия льготного кредитного договора не менее чем на 85% относительно 1 марта 2022 года.

- Индексация зарплаты сотрудников.

Кредиты выдаются на сумму от 5 миллионов до 5 миллиардов рублей на реализацию проектов и от 500 миллионов до 10 миллиардов рублей — на реализацию программ. В федеральном бюджете 2023–2024 заложена сумма в 4 миллиарда рублей. В результате объём кредитов составил сумму, позволяющую реализовать как минимум 150 проектов цифровой трансформации.

Заёмщик имеет право выбрать банк, с которым будет заключён кредитный договор, из перечня уполномоченных финансовых организаций на сайте Минцифры.

Микрокредиты

Микрокредиты представляют собой небольшие кредиты, предоставляемые предпринимателям с низким уровнем дохода, малым предприятиям и группам людей, которые обычно не имеют доступа к традиционным банковским услугам. Вот некоторые плюсы и минусы микрокредитов:

Плюсы микрокредитов:

- Доступность: Микрокредиты предоставляют доступ к финансированию для тех, кто исключен из традиционных банковских услуг, таких как бедные предприниматели и малые предприятия;

- Стимулирование предпринимательства: Микрокредиты часто используются для поддержки мелких предприятий и развития местного предпринимательства, что может способствовать росту экономики;

- Социальный эффект: Микрокредитные программы могут помочь улучшить уровень жизни и социальное благосостояние, особенно в развивающихся странах;

- Обучение и консультирование: Многие микрофинансовые организации предоставляют не только кредиты, но и обучение и консультации предпринимателям по ведению бизнеса.

Минусы микрокредитов:

- Высокие процентные ставки: Некоторые микрофинансовые организации взимают высокие процентные ставки, чтобы компенсировать риски, что может увеличивать финансовую нагрузку на заемщиков;

- Ограниченные суммы: Микрокредиты обычно являются небольшими по сумме, что может быть недостаточным для некоторых бизнесов, особенно если требуются крупные инвестиции;

- Риск переплаты: Некоторые заемщики могут столкнуться с трудностями в возврате кредита, что может привести к увеличению долга и переплатам;

- Неэффективные программы: Некоторые микрокредитные программы могут быть недостаточно эффективными из-за недостаточного мониторинга и оценки результатов.

Частные микрофинансовые организации не отличаются скромностью в отношении малого бизнеса: вряд ли можно назвать выгодным кредит со ставкой 0,5–1% в день, причем даже отсутствие залога и плохая кредитная история вряд ли послужит оправданием. Для получения более адекватных условий государственного кредитования малого бизнеса предпринимателю лучше обратиться в специализированные фонды поддержки СМП. Государственные МФО не оформляют ссуду за 15 минут, требуя при этом только паспорт – необходимо как минимум представить на утверждение комиссии проект и впоследствии подтвердить целевое использование средств, но эти дополнительные сложности позволят получить:

- Сумму до миллиона рублей на срок от трех месяцев до года;

- Комиссию за пользование кредитом, соизмеримую со ставкой рефинансирования;

- Минимальные требования к обеспечению кредита.

Следует отметить, что не все МФО могут работать с фондами поддержки предпринимательства и оказывать подобную гос поддержку малому бизнесу в 2024 году. Поэтому перед началом работы с микрофинансовой организацией ознакомьтесь с соответствующим государственным реестром и убедитесь, что данная МФО включена в него.

Государственное поручительство

При выдаче кредита банк традиционно требует предоставить в залог какое-либо имущество, но иногда для положительного решения достаточно обязательств поручителей. В качестве гарантов по кредиту могут выступить Фонды поддержки предпринимательства. Такая помощь малому бизнесу в 2024 году от государства предоставляется на платной основе: свои услуги фонд сопровождает процентной ставкой в размере 1,2–3,2% годовых – в зависимости от суммы поручительства и ожидаемой доли в обеспечении кредита. Эта доля может достигать 90% от общего залога, тогда как от предпринимателя требуется предоставить обеспечение всего лишь 30% от суммы кредита.

Торопиться с заключением кредитного договора с первым же банком в этом случае не нужно. Для начала следует уточнить через интернет или путем личного обращения информацию о том, какие именно банки имеют партнерские отношения с фондом в области поручительства.

Затем выбираем банк с оптимальными условиями и подаем вместе с требуемым комплектом документов заявку на кредит, в которой указываем, что в качестве гаранта рассчитываем на поддержку фонда. Обмен информацией между фондом и банком происходит без нашего участия.

Дожидаемся положительных ответов от банка и фонда, заключаем трехсторонний договор, а из полученных кредитных денег сразу же выплачиваем фонду вознаграждение.

Что особенно интересно: существует программа компенсации затрат на услуги поручителей по кредитным и лизинговым договорам. Субсидирование происходит путем однократного перечисления на счет субъекта предпринимательства средств, покрывающих до 90% подтвержденных расходов, связанных с выплатой вознаграждения гаранту – но не более 80% от действующей на момент оформления кредита ставки рефинансирования. Разумеется, требования к предприятию в этом случае так же строги, как и в остальных случаях предоставления финансовой помощи малому бизнесу от государства в 2024 году.

Виды и условия льготного кредитования для малого бизнеса в 2022 году

Варианты льготных ставок для «микро» и малых предприятий, которые существуют в банках в настоящее время:

Программа ПП 1764

Для кого: субъектам малого и среднего предпринимательства (МСП), относящимся к приоритетным отраслям экономики.

Цель кредита: инвестиции, пополнение оборотных средств, рефинансирование ранее выданных кредитов.

Условия: до 10,25% годовых.

Сумма кредита: от ₽500 тыс до ₽500 млн.

Срок погашения:

• Для инвестиций — до 10-ти лет (период действия льготной ставки — до 5 лет).

• Для пополнения оборотных средств — до 3 лет (период действия льготной ставки — до 1 года).

• Для рефинансирования ранее выданных кредитов: не более первоначального срока рефинансируемого кредита.

Антикризисная программа

Для кого: «микропредприятиям», число сотрудников которых не превышает 15 человек, а годовая выручка – ₽120 млн.

Цель кредита: на развитие предпринимательской деятельности.

Условия: до 11% годовых.

Сумма кредита: до ₽10 млн.

Срок погашения: до 3 лет.

Льготное кредитование для поддержки ИТ проектов

Для кого: бизнесу на реализацию ИТ проектов, либо аккредитованным ИТ компаниям.

Цель кредита: на получение лицензий и патентов; программного обеспечения; программно-аппаратных комплексов; компьютерного, серверного, сетевого оборудования; комплектующих, расходных материалов и их внедрение.

Условия:

• до 3% для аккредитованных ИТ компаний,

• до 5% малому бизнесу на реализацию ИТ проекта.

Сумма кредита:

• от ₽500 млн до ₽10 млрд– для ИТ компании,

• от ₽5 млн до ₽5 млрд– для ИТ проекта.

Срок погашения: программой не ограничен.

Программа поддержки Минсельхоза России

Для кого: для предприятий сельского хозяйства.

Цель кредита: инвестиции, пополнение оборотных средств, рефинансирование ранее выданных кредитов.

Условия: до 5% годовых.

Сумма кредита:

до ₽1 млрд – для текущей деятельности,

без ограничений – на инвестиции.

Срок погашения:

• На пополнение оборотных средств: до 1 года

• На инвестиционные цели: от 2-х до 15-ти лет

Программа субсидирования строительства ДОМ.РФ

Для кого: застройщикам.

Цель кредита: Финансирование проекта жилищного строительства с эскроу.

Условия: индивидуальные.

Сумма кредита: до 85% от бюджета проекта; планируемая стоимость строительства — не более ₽500 млн.

Срок погашения: до 5 лет.

Заключение

Представленные финансовые инструменты позволяют начинающему предпринимателю сэкономить и направить на развитие бизнеса довольно значительные средства. К сожалению, они пользуются меньшей популярностью, чем прямые субсидии — по нескольким причинам:

- Сотрудничество с государством возможно только при условии полностью прозрачной и открытой деятельности предприятия — «двойная бухгалтерия» и другие неофициальные методы ведения бизнеса здесь неприемлемы;

- Бизнес изначально должен быть социально ориентированным, приносить пользу обществу. Об этом бизнесмены думают чаще всего в последнюю очередь;

- Включение предприятия в реестр получателей помощи, подготовка конкурсной документации и бюрократическая работа требуют немалых затрат времени.

В этой ситуации логичной будет разносторонняя и взвешенная оценка всех преимуществ и недостатков — в конце концов, десятки компаний успешно работают с государственной помощью и уверенно чувствуют себя на рынке с поддержкой «большого брата».