Особенности учета выручки

При расчете выручки необходимо учитывать все доходы, включая те, которые относятся к упрощенке. В том случае, если установленная норма в 60 млн руб. будет превышена, предприниматель лишается права использовать патент со следующего периода.

Справка! На патентной системе налогообложения налоговый период равен по сроку периоду, на который получен патент. Как правило, это один год, но может быть и несколько месяцев.

В ситуациях, когда в бизнесе применяется не один патент, и по одному из них предприниматель допустил превышение лимита, со следующего налогового периода по этому направлению придется перейти полностью на упрощенную систему.

Например: ИП Иванов купил 2 патента. Каждый сроком по полгода, первый – с 1.01 по 30.06, а второй – с 1.07 по 31.12. В августе месяце ИП допустил превышение объема выручки (за период начиная с 1 января и по август включительно). В этом случае с 1 июля он будет переведен только на упрощенку. Соответственно, придется считать базу по налогу в рамках упрощенки и добавлять к ней все доходы, которые были получены после 1.07 и относились к патенту.

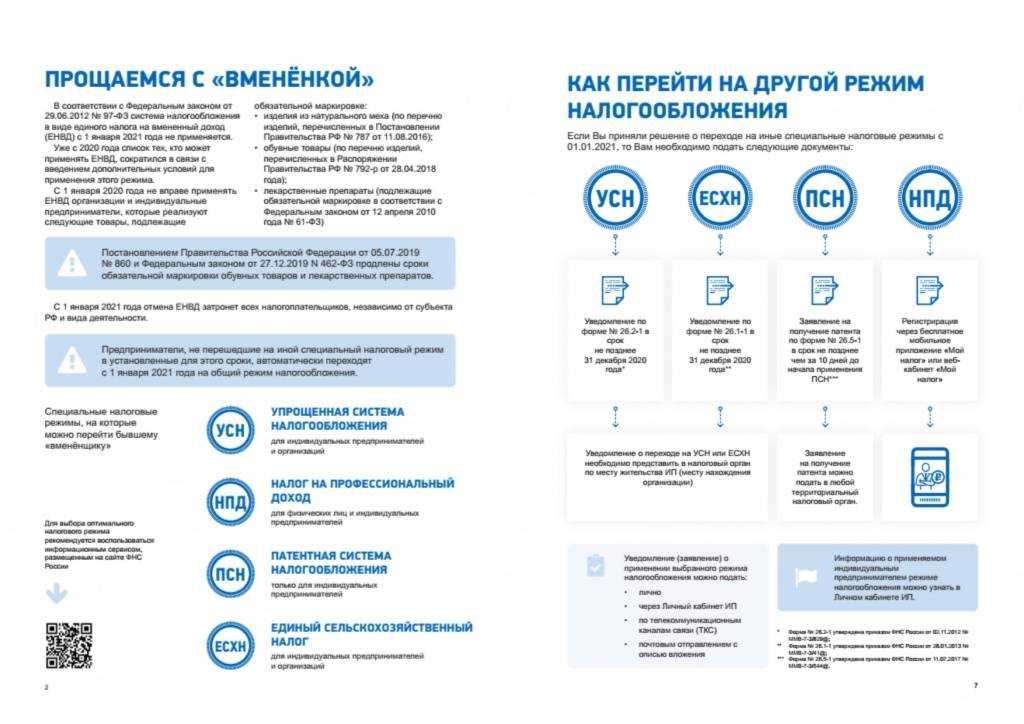

Как ИП перейти на другую систему налогообложения

Общий алгоритм перехода на новый налоговый режим мы описали выше. Но у каждого режима есть свои нюансы, о которых подробно расскажем далее. Также для каждого спецрежима действует своя форма заявления на смену налогообложения для ИП.

Переход ИП на УСН

Упрощённая система бывает двух видов: «Доходы» и «Доходы минус расходы». Они отличаются расчётом налогов. Дата, с которой можно применять УСН, зависит от того, по какой причине ИП переходит на упрощёнку.

| По желанию | По требованию НК РФ | С системы «Доходы» на «Доходы минус расходы» |

|---|---|---|

| В день регистрации ИП или компании | В течение 15 дней с начала нового отчётного периода | С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

| За 30 дней после регистрации ИП или компании | ||

| С 1 января следующего года. Магазин решил перейти на УСН в 2023 году, заявление подаёт в 2022-м |

Уведомление о переходе на УСН можно найти на сайте налоговой. Форма содержит сведения о компании и дату перехода на упрощёнку.

Переход ИП на ЕСХН

Перейти на ЕСХН можно одновременно с регистрацией ИП. Уведомление о переходе в этом случае надо подать в инспекцию ФНС по месту жительства вместе с пакетом документов на регистрацию либо в течение последующих 30 календарных дней.

Если ИП уже применяет какую-то другую систему налогообложения, то перейти на ЕСХН он может только с начала следующего календарного года. Уведомление о переходе необходимо подать в инспекцию ФНС не позднее 31 декабря.

И наоборот: плательщики ЕСХН не вправе до окончания налогового периода перейти на другой режим налогообложения.

Переход ИП на ПСН

Патент можно использовать как «дополнительную» систему налогообложения по некоторым видам деятельности. Это значит, что его можно добавить к упрощёнке или общей системе налогообложения.

На патент можно перейти:

- в день регистрации ИП;

- в любой день в году, но за десять рабочих дней до начала работы по патенту.

Форму заявления для начала применения патента можно найти на сайте налоговой.

Заявление содержит сведения о предпринимателе и патенте. В нём также есть код вида деятельности или сокращённо КВПДП — специальный код для патента. Коды для патента предприниматель указывает сам. Их можно уточнить в Классификаторе на сайте налоговой.

Переход ИП на НПД

Зарегистрироваться как плательщик НПД можно несколькими способами:

- Через официальное бесплатное мобильное приложение ФНС РФ «Мой налог»;

- Через личный кабинет налогоплательщика НПД на сайте ФНС;

- Через уполномоченную кредитную организацию (у неё должно быть информационное взаимодействие с налоговой). Перечень таких банков опубликован на сайте ФНС.

НПД нельзя совмещать с другими налоговыми режимами.

Поэтому после подачи заявления о постановке на учёт в качестве плательщика НПД необходимо прекратить действие старой системы налогообложения.

При переходе ИП на НПД с УСН, ЕСХН нужно подать уведомление в налоговую по месту ведения предпринимательской деятельности в течение 30 дней с момента постановки на учёт в качестве плательщика НПД. Если этого не сделать или сделать с опозданием, то статус самозанятого у ИП сразу аннулируется.

Также новоиспечённый плательщик НПД обязан:

- подать налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором, согласно уведомлению, он больше не применяет УСН или ЕСХН;

- оплатить страховые взносы за период применения УСН или ЕСХН не позже 31 декабря текущего года.

Перейти на НПД с ПСН ИП вправе только после окончания действия патента, либо после уведомления им налогового органа о досрочном прекращении действия патента.

При переходе на НПД с ОСНО уведомление в налоговую посылать не нужно. ИП требуется заплатить НДФЛ и НДС, сдать декларации по этим налогам и зарегистрироваться как плательщик НПД.

Близки к границе лимита: что делать

Если бизнес обнаружил, что скоро подойдет к границе лимита по патенту или УСН, а деньги идут и идут, поможет только перекрытие денежного крана. Обычно это делают так ↓

Закрывают расчетный счет. Счет закрыт, значит, деньги не приходят, доход не растет, а бизнес остается в рамках лимита.

Снижают или переносят авансы. Например, просят авансы в 30% вместо 50% или переносят оплаты на следующий период, чтобы не превысить лимит в этом.

Заключают договор займа, вместо договора купли-продажи. Суммы из договоров займа не будут считаться доходом, а значит, не повлияют на лимит.

Дают отсрочку покупателю, чтобы он заплатил в следующем квартале, а в этом — компания не превысила лимит. Чтобы не было претензий от налоговой, оформляют изменение сроков оплаты письменно, например, отправляют письмо покупателю с просьбой об отсрочке и сохраняют его ответ.

Отказываются от части договоров. Например, если прибыль от них не перекроет убытки от нового налогового режима.

Открывают второе юрлицо и переводят часть клиентов на него. Способ подойдет тем, у кого несколько направлений. Например, продажа рекламы и выступления на корпоративах. Такие направления можно вывести в отдельные юрлица, чтобы каждое работало на патенте или упрощенке в рамках лимита.

Способ со вторым юрлицом будет опасным для тех, у кого новая компания не ведет самостоятельной деятельности. Например, и новая, и старая имеют общее имущество, персонал. Тогда налоговики заподозрят дробление и объединят доходы компаний.

→ Дробление бизнеса: открыть еще одно юрлицо, не привлекая внимания налоговой

Конечно, эти способы подходят не всем, потому что сильно тормозят приток денег в бизнес

Здесь важно прикинуть, посчитать: а что выгоднее? Сохранить налоговый режим или получить больше выручки?. История клиента Нескучных: подошли к лимиту и удержались на УСН

История клиента Нескучных: подошли к лимиту и удержались на УСН

Эта история швейного производства. Сначала немного вводных:

— компания продает свою продукцию на маркетплейсах;

— обороты у нее хорошие — около 100 млн ₽ в год;

— бухгалтера не было, всё считали в сервисе онлайн-бухучета;

— работали на УСН «Доходы-расходы».

В какой-то момент собственник обратился в НФ, чтобы навести порядок и настроить управленческий учет. Начали работать, и когда финдир дошла до ОПиУ — отчета о прибылях и убытках, она увидела, что автоматический сервис занижает доходы. А именно — считает не по сумме в чеке, а после вычета комиссии маркетплейса.

Если же посчитать правильно, видно: еще чуть-чуть, и компания слетит с УСН на ОСНО Начали быстро думать!

Просчитали разные варианты:

— переход на ОСНО;

— регистрация нового юрлица и создание другого бренда;

— остановка продаж.

По цифрам поняли, что лучший вариант — тормознуть продажи. Для этого бизнес повысил цены на маркетплейсах и перестал закупать рекламу у блогеров — так удалось снизить спрос, выручку и сохранять право работы на УСН.

Может ли ИП совмещать УСН и патент в 2023 году

По разным кодам ОКВЭД предприниматель может совмещать УСН и ПСН. Не допускается одновременное применение этих спецрежимов в отношении одинаковых видов бизнеса, которые ведутся в одном российском регионе. Исключение предусмотрено для следующей деятельности:

- Перевозка грузов, пассажиров – можно совмещать ПСН и упрощенку, если по отраженным в патенте транспортным средствам соответственно применяется ПСН, а в отношении прочего транспорта УСН.

- Сдача в аренду участков, нежилых или жилых помещений – допускается совмещение, если по внесенным в разрешение объектам применяется ПСН, а по прочим объектам используется УСН.

- Розничная торговля – совмещать два режима можно, если у ИП есть несколько объектов стационарной сети, часть из которых укладываются в лимит площади по патенту, а другие нет.

- Услуги общепита – разрешается совмещение, если у предпринимателя есть несколько объектов общественного питания, часть из которых укладываются в лимит площади залов обслуживания по патенту, а другие нет.

Кроме того, по разъяснениям ФНС, когда на упрощенку переведен только один вид деятельности в каком-то одном регионе, можно перейти по этому ОКВЭД на ПСН, одновременно оставаясь на УСН. Пояснения налоговиков по данному вопросу содержатся в Письмах ФНС России от 10.12.2021 N СД-4-3/17292@, от 06.09.2021 N СД-4-3/12620@. Если же в одном российском субъекте оформлен патент на определенную деятельность, в другом регионе ИП имеет право применять по этому ОКВЭД упрощенку.

В 2023 году при совмещении УСН и патента одновременно у ИП следует помнить о следующих правилах:

- Упрощенку ИП должен применять по всей своей деятельности в целом, а использовать ПСН можно по отдельным, переведенным на нее кодам ОКВЭД. В связи с этим при одновременной работе на двух системах налогообложения учет имущества, доходов, обязательств, хозяйственных операций и затрат нужно вести раздельно по спецрежимам.

- При начислении налога по упрощенке не берется выручка, извлеченная от патентной деятельности.

- При определении права на патент совокупная сумма доходов не должна превышать 60 млн рублей. Этот показатель рассчитывается по всем доходам ИП. В то же время при вычислении показателя численности не следует учитывать специалистов, занятых в упрощенной деятельности.

- Общие доходы и затраты, которые невозможно напрямую разнести по видам режимов, требуется распределять для правильного расчета налоговой базы при начислении налогов. В таком случае разбивка выполняется в пропорции доли доходов из совокупной выручки.

- ИП должен распределять взносы как «за себя», так и за наемный персонал. Для этого можно самостоятельно разработать специальный налоговый регистр, к примеру, в виде электронной таблички.

Поможем настроить учет и следить за доходами

Финдиры НФ умеют держать финансы бизнеса под контролем. Они помогут разобраться с денежными потоками, подскажут, какой режим выгоднее, и просчитают, стоит ли отказываться от выручки, чтобы удержаться на патенте или УСН. Вот как это обычно бывает:

Ситуация шок: узнали, что всё время работали в убыток. Из-за НДС

Короткая история: когда лучше не спорить с налоговой

Раздутый штат и долг 1,5 млн ₽ перед налоговой

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.

Превысили лимит на патенте: что делать

Если предприниматель превысил лимит по патенту, у него глобально есть два варианта:

Удержаться на патенте такими же способами, как при превышении лимита по УСН.

Работать на том режиме, что он совмещал с патентом. Такой всегда есть, потому что сам по себе патент не существует: только в связке с УСН, ОСНО или ЕСХН.

Вариант 1. Удержаться на патенте. Например ↓

Если бизнес — это оказание услуг, например, онлайн-школа с клиентами физическими лицами, можно попробовать договориться. Допустим, предложить другой срок оплаты: перенести большую часть платежа на следующий период. Или поменять оферту на сайте.

Если бизнес — проектный, например, стройка. Здесь клиенты могут быть как физиками, так и юрлицами. И с ними тоже можно договариваться: переносить авансы на попозже, оформлять договоры займов вместо оказания услуг или перевести часть на другое юрлицо. См. риски в разделе выше.

Но есть ситуации, когда удержаться на патенте точно не получится. Например, в розничной торговле или общепите, где каждый покупатель получает чек через кассу. Информация о покупке уходит в налоговую, и переиграть нельзя. Не выйдет догнать любителя булочек и попросить его оформить возврат на маковый рогалик, чтобы мы остались на патенте. Остается только вариант 2 ↓

Вариант 2. Перейти на упрощенную или на общую систему налогообложения. Куда сможете перейти, зависит от того, с каким режимом совмещали патент. Например:

- совмещали с УСН — можете работать на УСН;

- с ОСНО — на ОСНО;

- с ЕСХН — на ЕСХН.

Если коротко, процесс перехода с патента на другую систему налогообложения выглядит так ↓

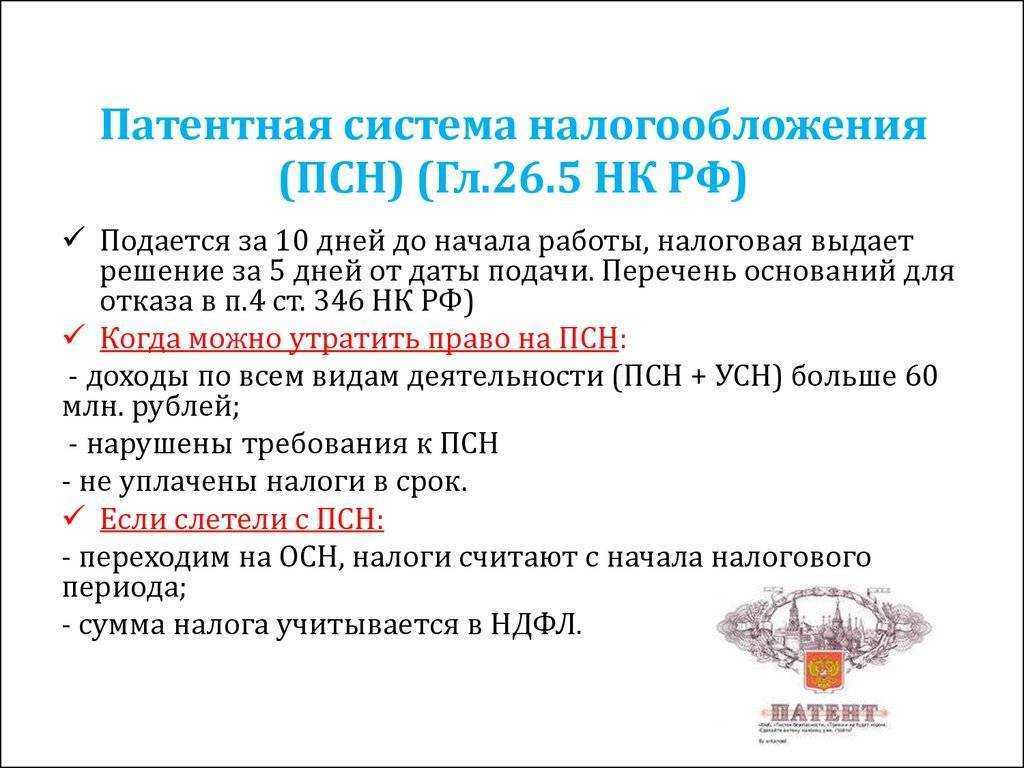

Шаг 1. Предприниматель уведомляет налоговую о превышении лимита. Сделать это нужно в течение 10 дней после превышения.

Шаг 2. Налоговая спустя пять дней переводит ИП на ту систему, с которой он совмещал патент: УСН, ОСНО, ЕСХН.

Шаг 3. Налоговая пересчитывает налоги, а предприниматель их платит. Пересчитывают тут интересно. Допустим, предприниматель покупает патент на каждый квартал и, отработав три квартала, понимает, что превысил лимит. Он уведомляет налоговую и переходит на УСН. Дальше налоговая пересчитает налог за последний квартал по ставкам УСН, но зачтет платеж за патент. А если предприниматель оформил патент на год, то при превышении лимита налоги по ставкам УСН посчитают с начала календарного года.

Чтобы снизить потери при переходе с патента, рекомендуем брать патент покороче: не на год сразу, а на квартал, например.

Плюс предпринимателю нужно будет сдавать отчеты по правилам той системы налогообложения, на которой он теперь работает.

Как учитывать доходы ИП при совмещении

ИП должен организовать раздельный учет доходов при совмещении двух спецрежимов. Для этого можно использовать отдельный налоговый регистр, в котором отражать соответствующие данные.

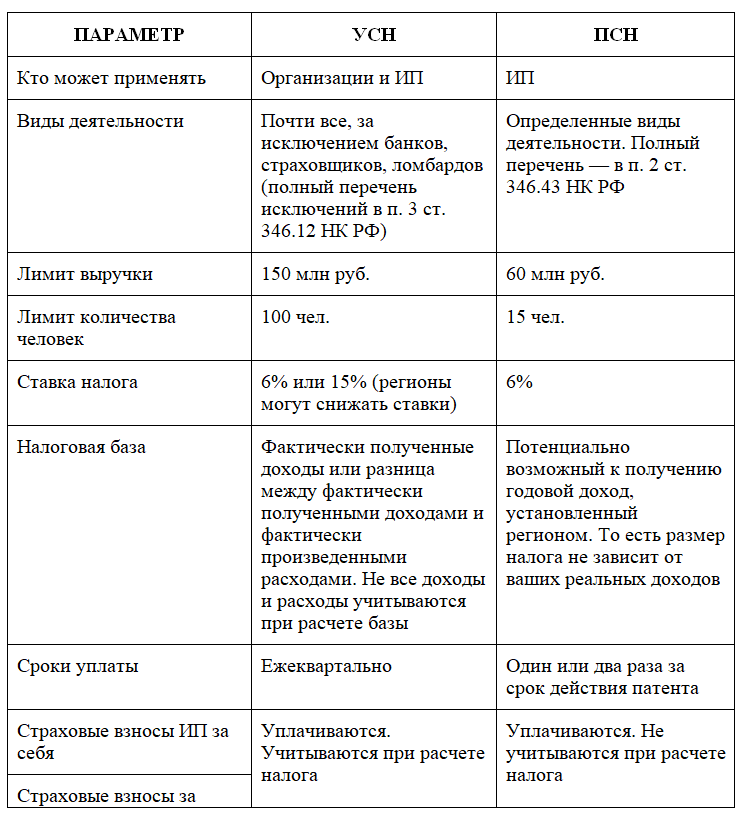

Если предприниматель одновременно работает на упрощенке и на патенте, он должен контролировать предельный размер своей выручки. Для патента берутся доходы от реализации по ПСН и по УСН. При превышении лимита в 60 млн рублей, право на патент утрачивается. Для упрощенного режима учитывается выручка от реализации по ПСН и по УСН, плюс дополнительно берутся внереализационные доходы.

В целях раздельного отражения операций доходы от ПСН указываются в книге учета доходов предпринимателя на патенте. В документе отражается только патентная выручка. Операции по упрощенным доходам приводятся в книге КУДиР. В документе отражается только выручка от УСН, а при использовании объекта налогообложения «Доходы – расходы» еще и затраты по упрощенной деятельности.

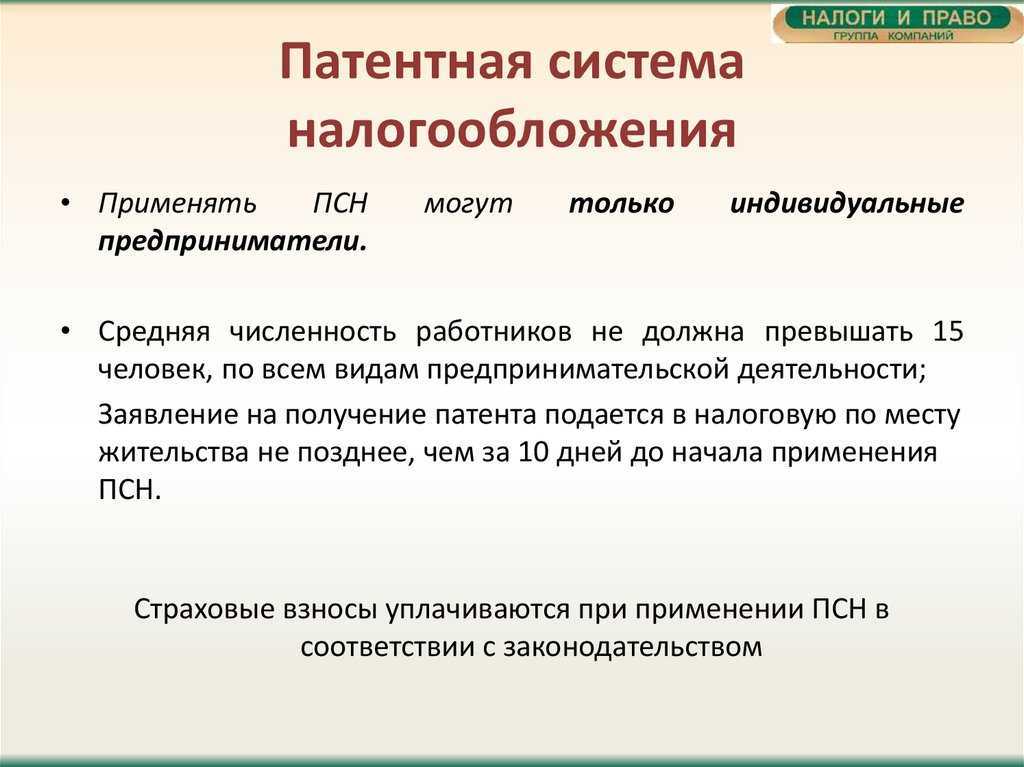

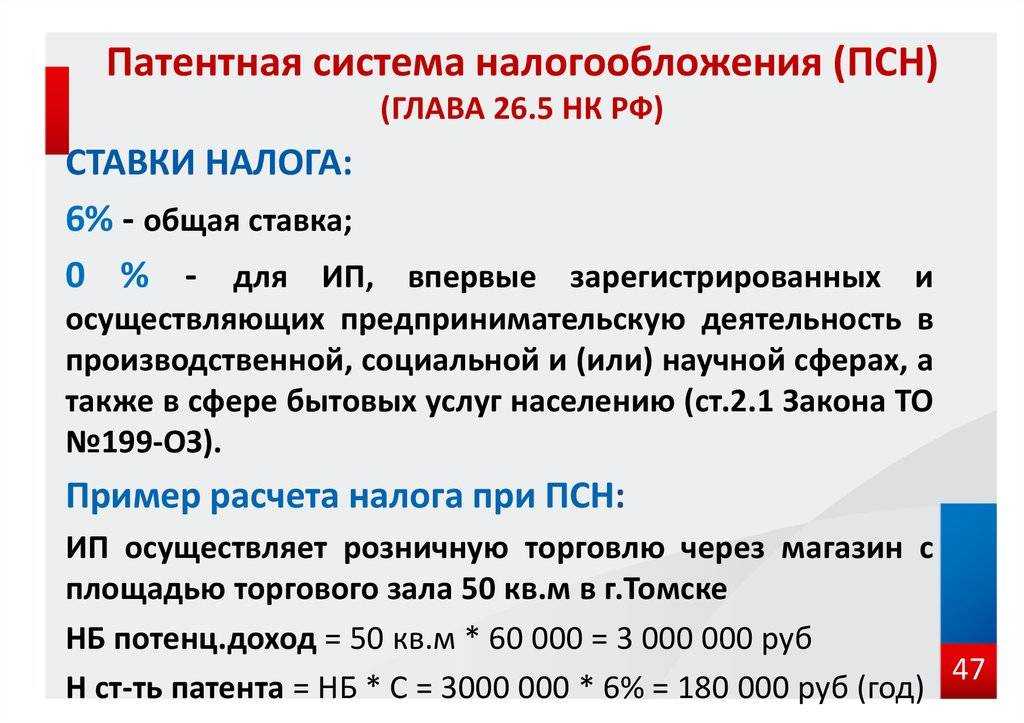

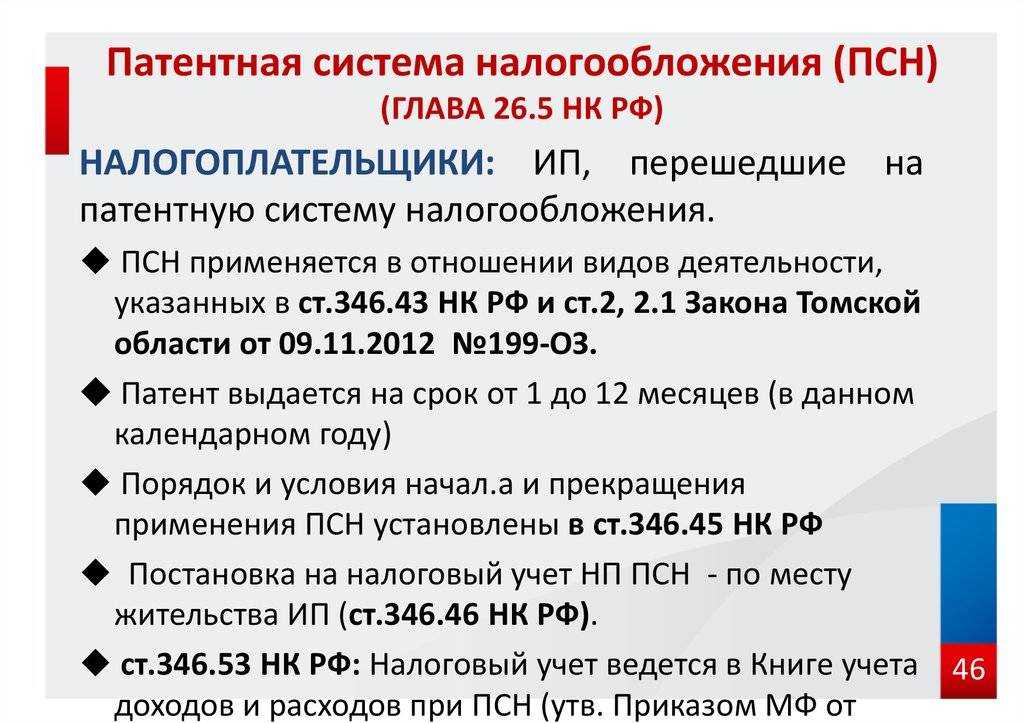

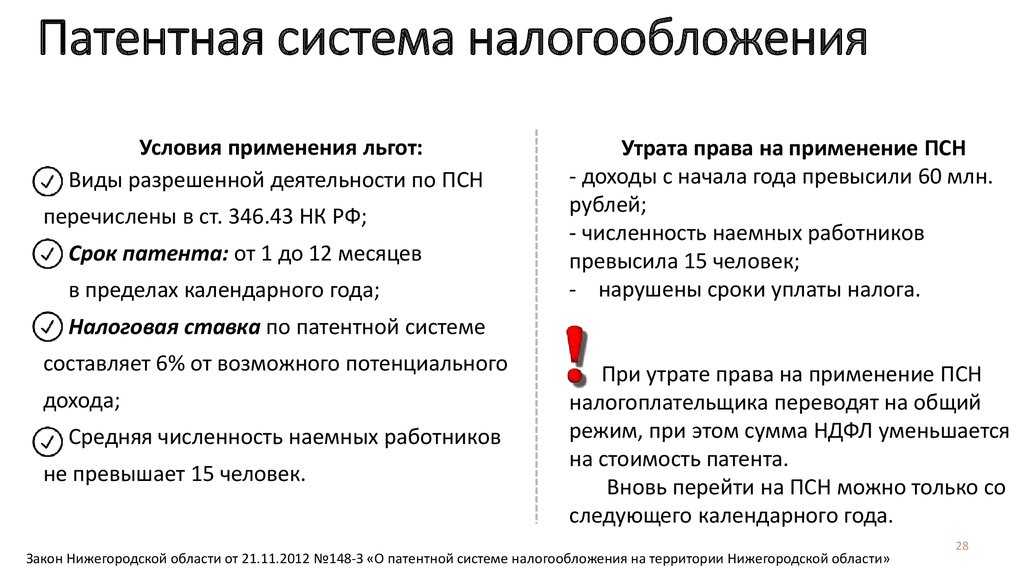

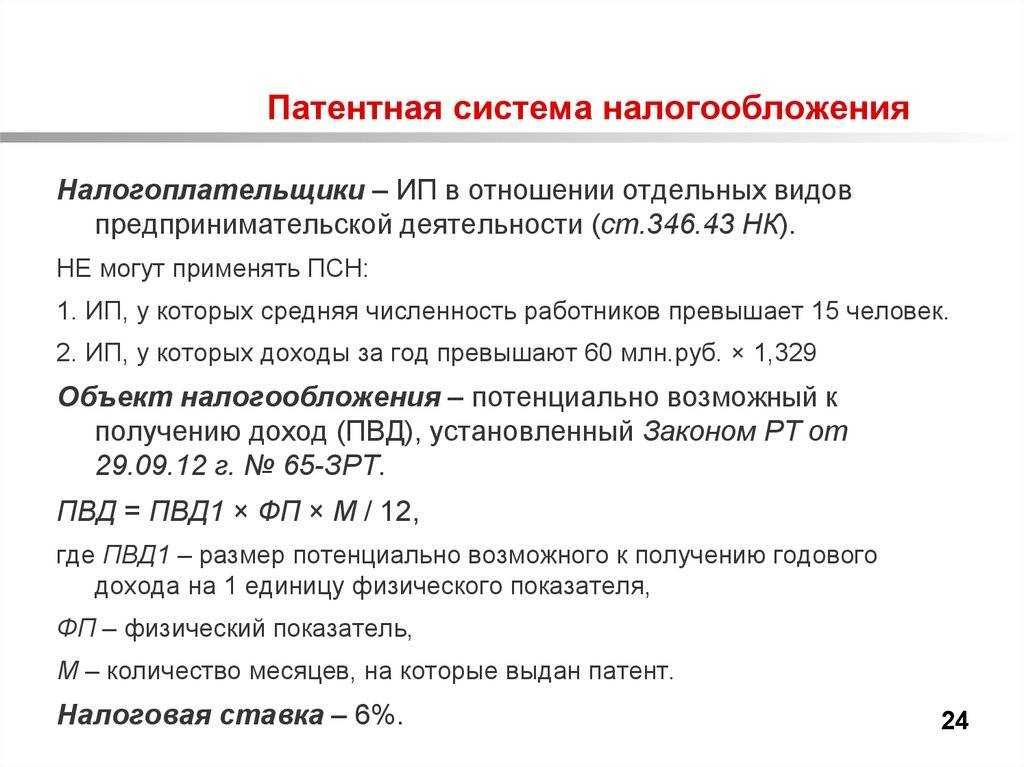

Особенности режима ПСН в 2024 году

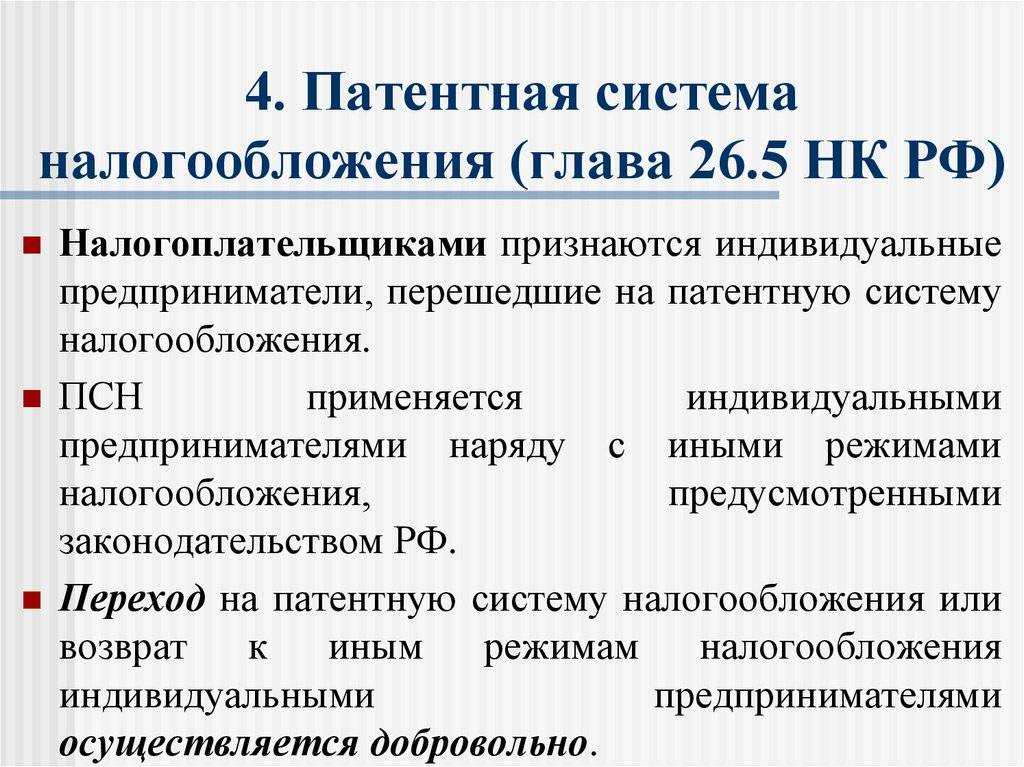

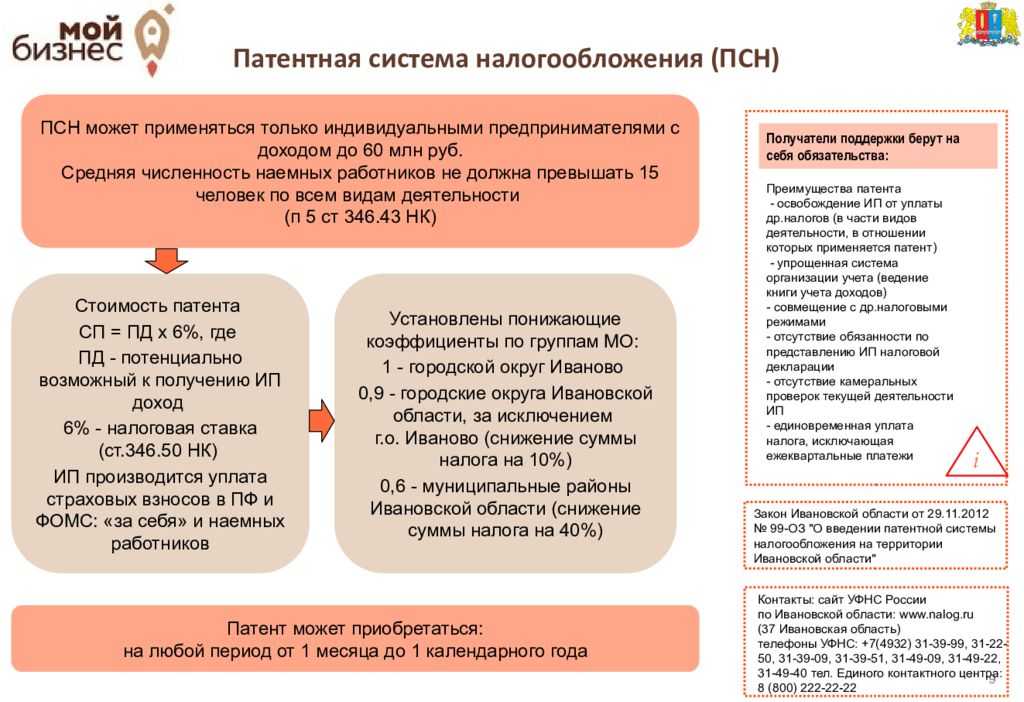

Патентная система налогообложения (ПСН, патент) — специальный налоговый режим, который могут применять только ИП и только в отношении определенных видов деятельности на территории конкретного субъекта Российской Федерации.

Рассмотрим особенности этой налоговой системы.

Отсутствие отчетности по налогам

Возможность ведения деятельности на ПСН без сдачи налоговой отчетности обусловлена тем, что на этой системе налогообложения фактический доход предпринимателя не имеет значения. Стоимость патента рассчитывается исходя из потенциально возможного дохода (ПВД), который определяется субъектом РФ по каждому конкретному виду деятельности. В связи с этим налоговому органу нет необходимости в постоянном мониторинге информации о фактических доходах ИП. Если фискалам потребуются эти данные, они запросят у предпринимателя книгу учета доходов.

Напомним, что до 2021 года ПВД не мог превышать 1 млн рублей, но подлежал ежегодной индексации на коэффициент-дефлятор. С 01.01.2021 максимальный лимит по ПВД был отменен в связи с чем приостановлена и ежегодная индексация.

ИП на ПСН не нужно сдавать уведомление об исчисленных суммах налога.

Необходимость ведения учета полученных доходов

ИП на ПСН обязан вести учет фактически полученных доходов в соответствующем регистре — книге учета доходов (КУД). Ее форма утверждена Приказом Минфина от 22.10.2012 N 135н.

Если ИП вместе с ПСН применяет УСН, он должен вести раздельный учет: по ПСН — в КУД, по УСН — в КУДиР.

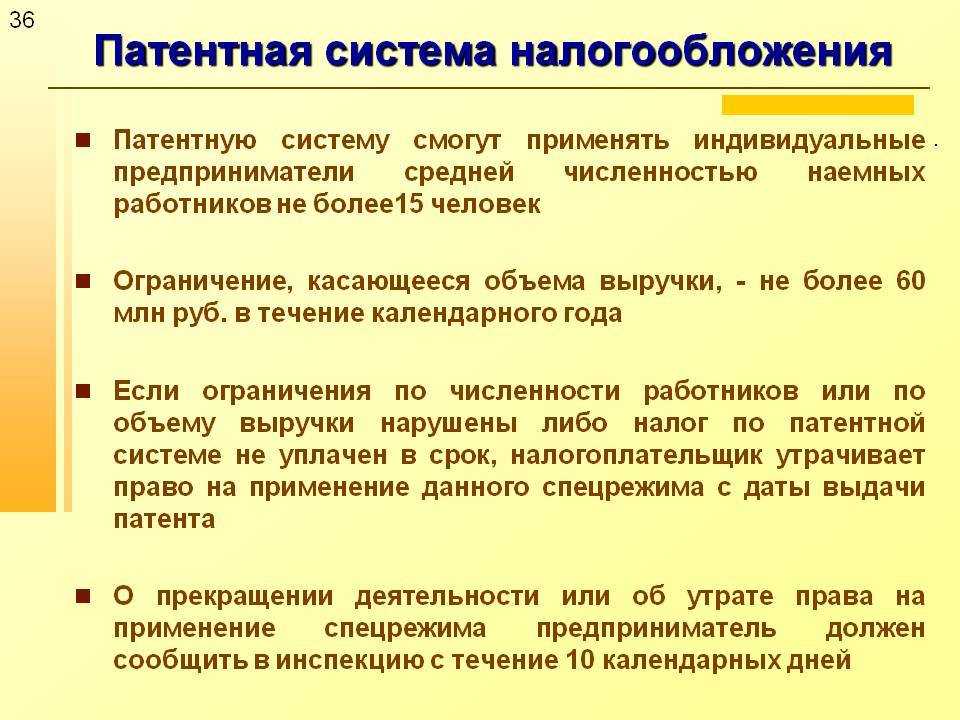

Лимит по доходам и количеству работников.

Максимальный лимит по доходам на ПСН равен 60 млн рублей, а по количеству сотрудников — 15 человек.

Предельный доход не корректируется на коэффициент-дефлятор, как это происходит в случае, например, с УСН. Кроме того, при совмещении УСН и ПСН лимит по доходам для этих режимов налогообложения общий — 60 млн рублей.

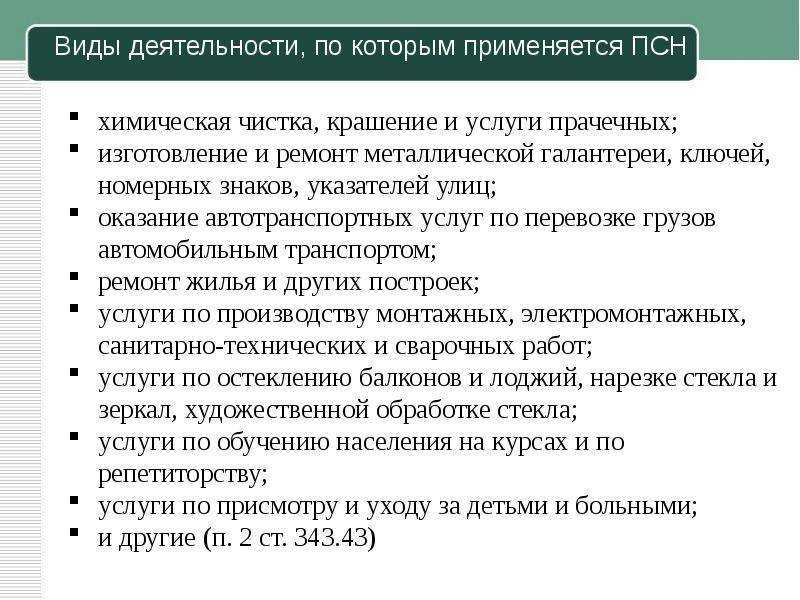

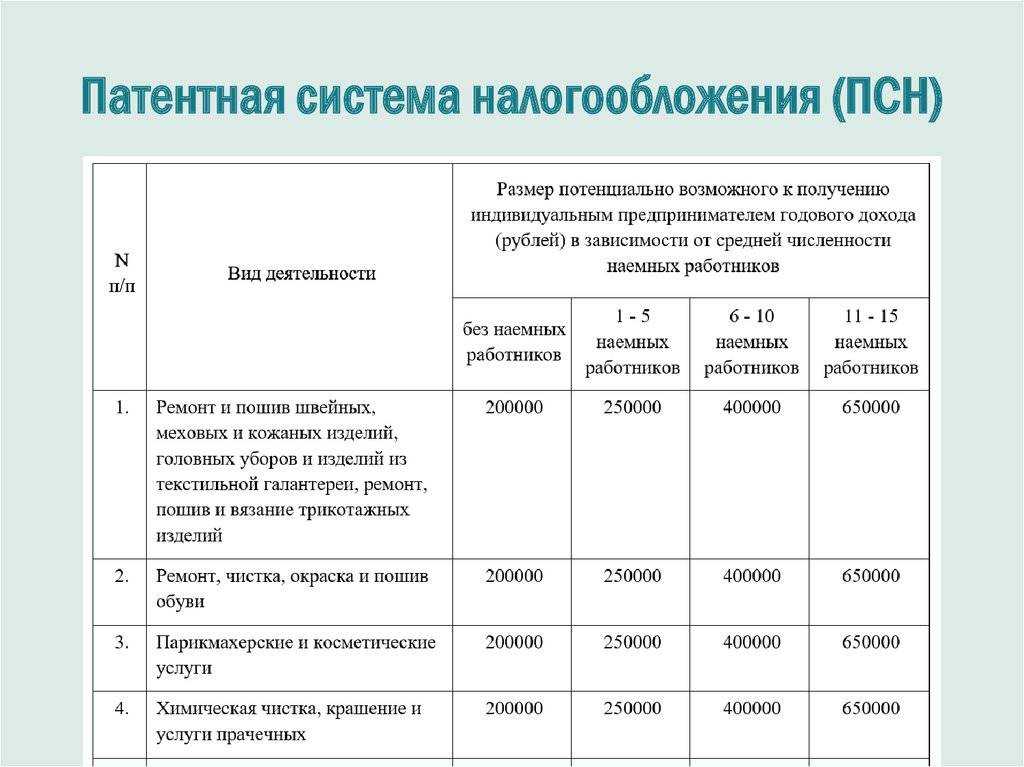

Ограниченный перечень видов деятельности

В отличие от упрощенной системы, патентный режим применяется только в отношении определенных видов деятельности. Патент берется отдельно на каждый из них.

Общий перечень видов деятельности приведен в п. 2 ст. 346.43 НК, а конкретный перечень — в законе субъекта или муниципального образования, на территории которого установлен ПСН.

В отношении некоторых видов деятельности ПСН применяться не может. Так, например, не получится перевести на патент:

- деятельность, осуществляемую в рамках договора простого товарищества и доверительного управления имуществом;

- общепит и розничную торговлю, если площадь торгового зала или зала обслуживания превышает 150 кв. м.;

- деятельность по производству подакцизных товаров, кроме тех, что поименованы в пп. 23 п. 1 ст. 181 НК РФ;

- оптовую торговлю и торговлю по договорам поставки;

- производство драгметаллов и ювелирных изделий, а также торговлю ими;

- перевозку пассажиров или грузов, если ИП имеет в собственности, распоряжении или владении более 20 транспортных средств;

- деятельность по торговле ценными бумаги и ПФИ, а также оказание кредитных и иных финансовых услуг.

Виды деятельности, для которых запрещен режим ПСН, перечислены в п. 6 ст. 346.43 НК РФ.

Отсутствие необходимости уплаты других налогов

На патентной системе не надо платить НДС, НДФЛ, налог на имущество. Но в отдельных случаях их требуется перечислить в бюджет.

НДС уплачивается, если ИП на ПСН:

- выставил счет-фактуру с выделенной суммой налога;

- является налоговым агентом по НДС;

- ввез товары на территорию России (п. 3 ст. 145 НК РФ).

Налог на имущество физлиц необходимо уплачивать:

В отношении имущества, которое не используется в предпринимательской деятельности.

К нему, в частности, относятся: жилые дома, квартиры и комнаты, гаражи и машино-места, единые недвижимые комплексы, объекты незавершенного строительства, а также иные здания, строения, помещения и сооружения (пп. 2 п. 10 ст. 346.43, п. 1 ст. 401 НК РФ).

В отношении имущества, которое используется в предпринимательской деятельности, при этом включено в спецперечень, утверждаемый региональными властями.

Налоговая база по таким объектам определяется как кадастровая стоимость. Налог на имущество по ним нужно платить независимо от того, используется ли оно в предпринимательской деятельности.

Ограниченный срок действия патента

Патент можно взять на срок от месяца до года. При этом необязательно, чтобы месяц начинался с 1 числа. Например, патент можно оформить с 15 октября по 31 декабря.

Изменения по уменьшению налога по патенту

Согласно закону от 31.07.2023 № 389-ФЗ были внесены поправки касаемо порядка уменьшения налога по ПСН на страховые взносы. Сокращать налоги стало гораздо проще.

Ранее фактическая уплата взносов была обязательным требованием для сокращения налога. Однако это условие больше не применяется.

С 2023 года ИП получили право сокращать налог по патенту на фиксированные взносы, которые подлежат уплате в текущем периоде, но фактически еще не оплачены.

Пример. ИП Петров П. П. может сократить патент за 2024 год на фиксированные взносы в размере 49 500 руб., даже в том случае, если оплатит эти взносы в 2025 году.

Указанное правило распространяется только на фиксированные страховые взносы.

Сократить патентный налог на дополнительные страховые взносы в размере 1 % за текущий год не получится.

Пример. ИП Иванов И. И. оформил патент на весь 2024 год. Он намерен сократить налог за 2024 год и на фиксированные взносы, и на взносы 1 % со сверхдохода.

На основании выданного патента Иванов рассчитал взнос в размере 1 % от потенциального дохода и сразу оплатил его. Затем он сформировал уведомление, в котором уменьшил налог одновременно и на фикс. взносы, и на 1 %.

ИФНС откажет Иванову в уменьшении патента на дополнительные взносы, поскольку их фактическая уплата произойдет только в 2025 году (по закону их нужно уплатить не позднее 01.07.2025).

При этом Иванов сможет учесть взнос по 1 % при сокращении патента в 2025 году.

3. ИП вправе учесть доп. взнос 1 % со сверхдохода за 2023 год как в 2023 году, так и в 2024 году.

Данное условие введено как исключение и действует только по взносам за 2023 год, поскольку большая часть предпринимателей на ПСН уже перечислила взнос 1 % со сверхдоходов и сократила на него налоговый платеж. Плательщикам пришлось бы пересчитывать сумму налога.

Внимание! Взнос в размере 1 % со сверхдоходов за 2023 год предприниматель вправе учесть только один раз: либо в 2023 году, либо в 2024 году

4. Перенос срока уплаты фиксированных взносов не влияет на сокращение налога.

Даже в том случае, когда этот срок выпадает на другой период (год), суммы допускается принять в уменьшение только в том периоде, за который они подлежат уплате.

Пример. Срок уплаты фикс. взносов в 2023 году совпал с выходным и был перенесен на ближайший рабочий день нового года — 9 января. Хоть сумма взносов списалась с ЕНС 09.01.2024, учесть их на сокращение патента можно было только за периоды 2023 года.

5. Задолженность по взносам до 2023 года можно учесть при уменьшении налога в 2023–2025 годах.

Если предприниматель погасит долг по страховым взносам за периоды до 2023 года, он получит возможность учесть их в уменьшение налога по патенту в том периоде, в котором они были оплачены.

Пример. ИП Орлов О. О. в 2024 году оплатил задолженность по страховым взносам за 2022 год. Таким образом, в текущем году Орлов сможет сократить патент на:

- фикс. взносы, подлежащие уплате за 2024 год.

- 1 % с дохода, превышающего 300 000 руб., за 2023 год (при условии, что он не учитывал 1 % при уменьшении налога за 2023 год).

- задолженность по взносам за 2022 год, которую он погасил в текущем году.

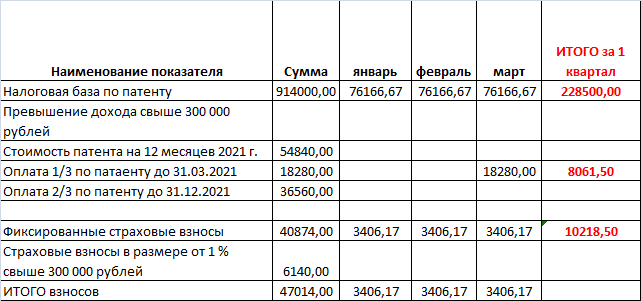

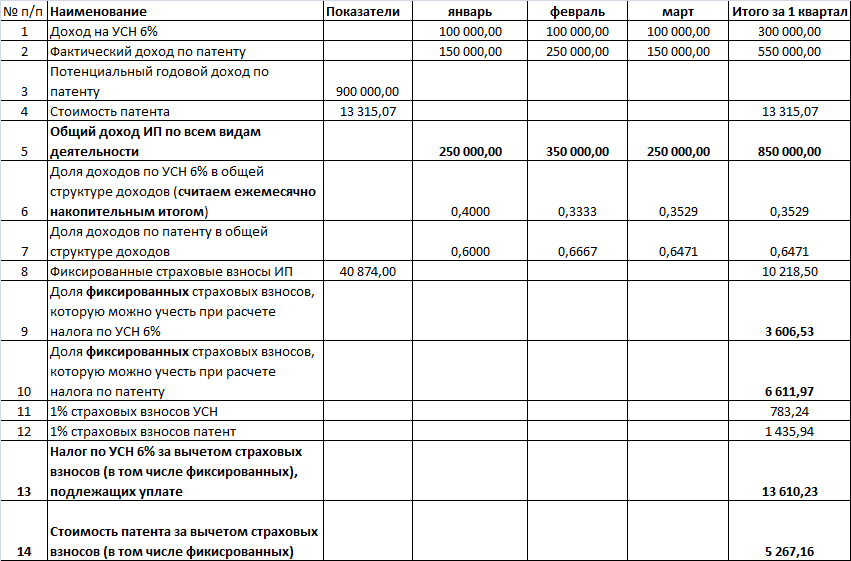

Как учитывать взносы ИП при совмещении ПСН и УСН

При совмещении УСН и патента по разным ОКВЭД нужно распределять взносы ИП «за себя» и взносы за персонал. Если непонятно, к какому налоговому режиму относятся платежи, при их разделении также нужно применять методику расчетов. То есть учитывать суммы взносов в зависимости от пропорциональной доли выручки в совокупном показателе доходов. Принципы распределения такие:

- Если все наемные специалисты предпринимателя работают в упрощенной деятельности – тогда за счет взносов «за себя» ИП может уменьшить суммы налога по ПСН, но только в пределах соответствующей части (доли). При работе на УСН с объектом «Доходы» используется такой же принцип распределения для учета оставшейся части взносов «за себя». Плюс можно уменьшить размер упрощенного налога на уплаченные за сотрудников взносов, но с применением лимита в 50%. Если предприниматель ведет бизнес на «Доходах минус расходы», уплаченную часть взносов «за себя» можно отнести на затраты. Плюс разрешается учесть в расходах сумму взносов за персонал.

- Если наемные сотрудники работают только в патентных кодах ОКВЭД – у предпринимателя есть право снизить сумму налога с ПСН на часть взносов «за себя» и на уплаченные за специалистов взносы, но с применением лимита в 50%. При «Доходах» остаток взносов «за себя» уменьшает упрощенный налог. При применении объекта «Доходы минус расходы» остаток суммы платежей «за себя» берется в расходы.

- Когда ИП ведет бизнес без наемных специалистов, то есть самостоятельно – то уменьшить оба вида налога (как с ПСН, так и с упрощенки) можно на части взносов ИП «за себя». Распределение делается по расчетной формуле. При применении на упрощенке «Доходов – расходы» соответствующая часть таких взносов берется на затраты.

- Если же у предпринимателя трудоустроены специалисты в обоих видах деятельности – распределять все взносы нужно в пропорции соответствующих доходов к совокупному размеру выручки. При учете сумм за сотрудников действует ограничение по лимиту в 50%.

Помните, что ИП обязан уведомить налоговиков о сумме уменьшения стоимости полученного патента на взносы. Для этого в ИФНС требуется направить уведомление. Его бланк, правила заполнения и формат подачи приведены в Приказе ФНС России от 26.03.2021 N ЕД-7-3/218@. Налоговая инспекция может отказать предпринимателю в таком уменьшении при нарушении ИП обязательных условий.

Правила сокращения налога по патенту в 2024 году

Сокращение налога возможно только на основании уведомления.

Здесь изменений не появилось. ИФНС самостоятельно не проводит зачет взносов в счет уплаты патентного налога. Потребуется направить уведомление об уменьшении налога по патенту на страховые взносы в инспекцию по месту выдачи патента.

Налог можно сократить на взносы за сотрудников.

Есть условие: такие взносы должны быть фактически перечислены в бюджет.

ИП вправе учесть следующие платежи:

- страховые взносы за сотрудников;

- больничные выплаты за первые три дня, которые перечисляются работодателем;

- взносы по договору добровольного личного страхования работника.

Внимание! Если у ИП есть работники, налог он вправе сократить не более чем на 50 %. ИП без работников сокращает налоги до 100 %

ИП без работников сокращает налоги до 100 %.

Ограничение по сокращению налога в 50 % действует для тех патентов и тех периодов, в которых у ИП были сотрудники.

Пример. У ИП Соловьева С. Н. есть мастерская по ремонту обуви и рыболовный магазин. В розничном магазине работает сотрудник, а услуги по ремонту обуви ИП оказывает самостоятельно.

В 2024 году по обоим видам деятельности он оформил патенты.

Как Соловьев может уменьшить налоги:

- по рыболовному магазину можно сократить на взносы, но не более чем на 50 %;

- по ремонту обуви можно сократить на 100 %, так как Соловьев работает по данному виду деятельности самостоятельно (без привлечения наемных сотрудников).

При этом налоговая может потребовать объяснения по вопросу о том, почему при наличии сотрудников в штате налог по второму патенту был полностью сокращен.

Если на 2024 год вы приобрели патент на срок от 6 до 12 месяцев, то сейчас самое время заняться подачей уведомления на сокращение ⅓ части налога по ПСН.

Оплатить третью часть налога требуется не позднее 90 календарных дней с даты выдачи патента, а остаток — до окончания срока его действия.

Если патент оформлен менее, чем на полгода, оплатите его до истечения срока действия.

Специалисты компании «Лад» грамотно проконсультируют вас по всем интересующим вопросам и помогут максимально сократить налоговую нагрузку по ПСН.

Заполните короткую форму ниже, чтобы узнать больше о наших услугах.

Алена Васильева

заместитель руководителя направления

Превышение лимита по УСН или патенту: в двух словах

- Лимиты на УСН бывают: по доходам, по сотрудникам и по стоимости основных средств.

- Лимиты по патентам бывают: по доходам, по сотрудникам и специфичные, например, по количеству машин или площади.

Если бизнес превысил лимит по упрощенке, его автоматически переводят на общую систему налогообложения.

Если бизнес превысил лимит по патенту, его переводят на ту систему, с которой он совмещал патент: УСН, ЕСХН или ОСНО.

Если ИП совмещает упрощенку и патент, то при расчете лимитов учитываются доходы по обеим системам налогообложения.

Можно попробовать удержаться на УСН или патенте: закрыть счет, перенести часть оплат на попозже, отказаться от части договоров, раздробить бизнес или перевести договоры купли-продажи в договоры займов. Есть риски.

Ограничения по территории для ПСН+УСН

Налоговым законодательством установлено еще одно ограничение – ИП запрещено применять два налоговых спецрежима для одной деятельности в одном регионе.

В одном из писем Министерство финансов дало такое пояснение: можно совмещать патент с упрощенкой, если вопрос касается двух разных объектов бизнеса, пусть и по одному направлению.

Пример: ИП занимается торговлей в розницу. Реализует сбыт товаров через несколько точек – стационарных магазинов. По закону он вправе один или несколько магазинов вести на патенте, а остальные на УСН.

Для подстраховки перед началом совмещения режимов желательно получить консультацию и согласование в налоговой инспекции своего региона.

Если бизнес ведется в разных городах или имеет несколько направлений в одном городе, то территориальных ограничений не возникает.

В одном городе предприниматель может вести деятельность на УСН, в другом – на патенте. Или в рамках одного региона вести конкретную деятельность на патенте, а в другом регионе эту же деятельность учитывать через упрощенную систему.