ККТ при наличных и безналичных расчетах

Раньше кассу применяли при оплате наличными деньгами, а потом и банковскими картами. Теперь же каждая денежная операция с физическим лицом в любой форме требует применения ККТ, если она связана с платой за товары / услуги. Например, применять кассовую технику необходимо, когда гражданин рассчитывается таким образом:

- со своего банковского счета или карты через приложение (онлайн-банк);

- по платежному поручению через специалиста в банке;

- посредством электронного кошелька (Яндекс.Деньги, QIWI).

В расчете между бизнес-субъектами онлайн-касса применяется только в двух случаях:

- если оплата производится наличными средствами;

- если для проведения платежа предъявляется банковская карта.

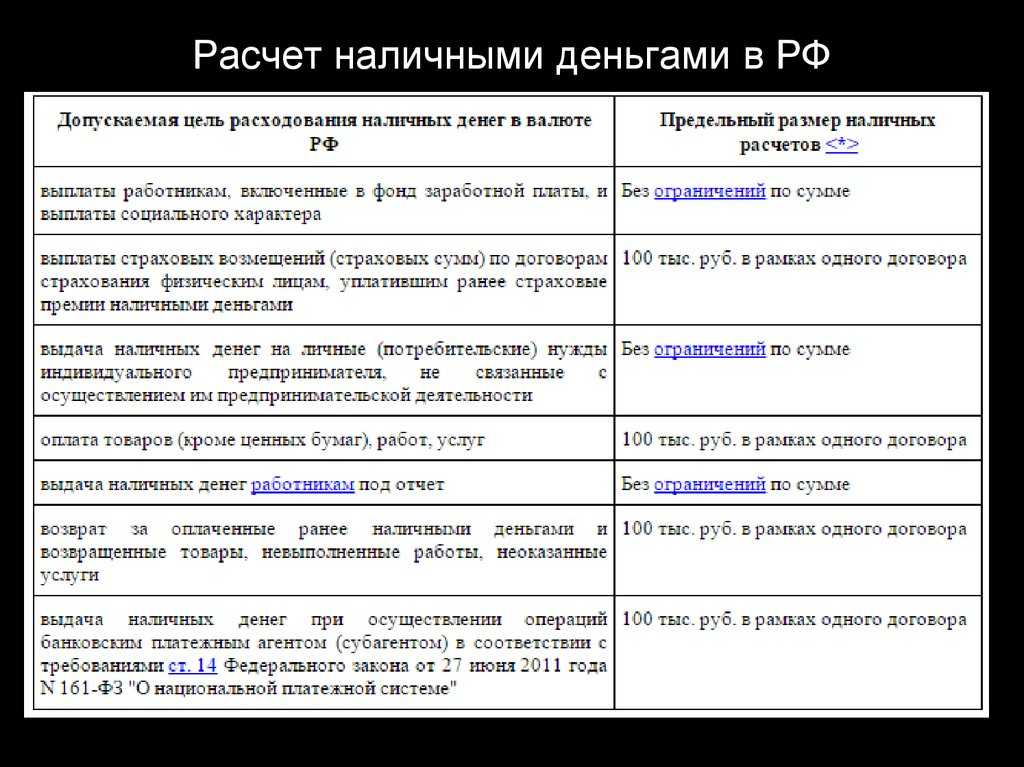

При бизнес-расчетах наличными средствами нужно учитывать законодательно установленное ограничение. Максимальная сумма в рамках одного договора — 100 000 рублей.

Расчёт наличными без ККТ

Кассовый аппарат необходим при оплате наличными. Через ККТ должны проходить следующие операции наличного расчёта:

- получение и возврат выручки;

- поступление и возврат аванса за поставку;

- поступление ставок и выплата выигрыша;

- операции займа.

Однако в законе есть условия, при котором расчёт наличными между юрлицами и ИП возможно осуществить без кассового аппарата. Это:

- расчёт наличными между кредитными организациями;

- расчёт при продаже ценных бумаг;

- расчёт через устройства, принимающих или выдающих наличные;

- расчёт с изготовителем изделий народных промыслов;

- расчёт с госорганами за парковку;

- расчёт по доходам, получаемым индивидуальным предпринимателем, уплачивающим профессиональный налог;

- расчёт с индивидуальными предпринимателями на патенте, который разрешает выдавать иной документ о расчётах вместо чека;

- расчёт с арендодателем индивидуального предпринимателя за жильё в его собственности.

Применение ККТ в 2022 году: нормативка и основные правила

Про то, как работать с ККТ, написано в Федеральном законе от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в РФ» (далее – Закон № 54-ФЗ).

В п. 1 ст. 1.2 говорится, что ККТ применяется всеми организациями и ИП при осуществлении ими расчетов за некоторыми исключениями. А из ст. 1.1 узнаем, что расчеты– это прием и выплата денег в наличном и/или безналичном порядке:

- за товары, работы, услуги;

- при организации и проведении азартных игр и лотерей.

Как кажется, все ясно. Допустим, есть физлицо-покупатель и есть организация-продавец. Первый платит деньги и забирает товар, вторая получает оплату и выдает чек с применением ККТ. Куда проще?

В действительности, применение Закона № 54-ФЗ – тот еще квест. Причина в том, что ситуаций, связанных с движением денег от одного лица к другому, очень много. Какие-то из них признаются расчетами, значит, требуют «пробивки» чека. Другие – нет. Привели в таблице несколько каверзных моментов для примера.

Таблица 1. Неочевидные правила применения ККТ

|

Примеры, когда: |

|

|

ККТ используется |

ККТ не используется |

|

Компания выдает заем сотруднику для приобретения товаров |

Компания выдает заем сотруднику на цели, не связанные с покупкой товаров |

|

Одна организация оплачивает покупку у другой с помощью банковской корпоративной карты с ее предъявлением |

Одна организация оплачивает покупку у другой с помощью платежного поручения, переданного в банк |

|

Предприятие продает автомобиль работнику безотносительно к расчетам по зарплате |

Предприятие передает автомобиль работнику в виде натуральной оплаты труда. То, что она возможна, зафиксировано в трудовом или коллективном договоре |

Согласитесь, многое здесь строится на нюансах. Нелегко сразу угадать, как быть в каждом конкретном случае.

Чтобы вы не гадали и не ошибались, мы подготовили эту статью. В ней ответим на три вопроса:

- кто и когда обязан применять ККТ;

- кому это не требуется;

- что будет, если нарушить правила работы с кассовой техникой.

Какая ответственность предусмотрена за несоблюдение требований законодательства?

Неприменение контрольно-кассовой техники влечет наложение на продавца административного штрафа: на должностных лиц – от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юридических лиц – от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств или электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.14 Это же правонарушение, совершенное повторно, влечет дисквалификацию должностных лиц на срок от 1 года до 2 лет, приостановление деятельности индивидуальных предпринимателей и юрлиц на срок до 90 суток15.

За нарушение порядка применения контрольно-кассовой техники (нарушение порядка регистрации, несоблюдение сроков перерегистрации, применение техники, не соответствующей установленным требованиям) должностному лицу придется уплатить штраф – от 1,5 до 3 тыс. руб.; юрлицу вынесут предупреждение или обяжут уплатить штраф – от 5 тыс. до 10 тыс. руб.16

Ненаправление покупателю по его требованию кассового чека в электронной форме влечет административную ответственность в виде предупреждения или штрафа: для должностных лиц – 2 тыс. руб., для юрлиц – 10 тыс. руб.17

Таким образом, применение контрольно-кассовой техники при торговле через интернет является обязательным. Используется специальная модель такой техники – онлайн-кассы. При этом установлены строгие правила применения ККТ и выдачи кассовых чеков покупателям, за несоблюдение которых предусмотрена административная ответственность.

Как организации переходили на онлайн-ККТ

Применение кассовой техники регулируется законом № 54-ФЗ от 22 мая 2003 года. Изменения в него вносились поэтапно. Началась кассовая реформа с крупных и средних компаний, но к середине 2019 добралась и до самого мелкого бизнеса. Срок внедрения ККТ для организаций зависел от налоговой системы и направления деятельности. Например, онлайн-касса для ООО на УСН или ОСНО из сферы торговли стала обязательным требованием еще в 2017 году.

Некоторые субъекты малого бизнеса получили отсрочку. Из торговых организаций больше всего повезло тем, кто применяет вмененку. Так, онлайн-касса для ООО на ЕНВД, работающего в сфере торговли и общепита, стала необходимостью лишь к середине 2018 года. Что касается компаний из сферы услуг, то они могли работать без новых ККТ до июля 2019 года, если применяли бланки строгой отчетности (БСО).

Оплата на сайте интернет-магазина через систему Яндекс.Деньги

Правила работы сервиса “Яндекс.Деньги” (далее – Правила) доступны по адресу в сети Интернет.

Сервис “Яндекс.Деньги” – комплекс правоотношений, возникающих между Оператором (общество с ограниченной ответственностью небанковская кредитная организация “Яндекс.Деньги”) и Клиентами, а также Оператором и Контрагентами и связанных с оказанием Оператором Клиентам услуг по переводу денежных средств по распоряжениям физических лиц и Контрагентам – сопутствующих им информационно-технологических услуг (п. 1.2 Правил).

Сервис “Яндекс.Касса” – часть сервиса “Яндекс.Деньги”, относящаяся к комплексу правоотношений, возникающих между Оператором и Контрагентами и связанных с оказанием информационно-технологических услуг при осуществлении Переводов в пользу Постащиков/Интеграторов, а также Зачислений (п. 1.2 Правил).

Перевод – действия кредитных организаций по предоставлению Получателю денежных средств Плательщика в рамках применяемых форм безналичных расчетов, а также сама сумма денежных средств, перечисляемых от Плательщика Получателю. Распоряжение о Переводе – распоряжение Плательщика в электронном виде, на основании которого осуществляется Перевод (п. 1.2 Правил).

Согласно п. 1.3 Правил сервис “Яндекс.Деньги” обеспечивает информационно-технологическое взаимодействие между Плательщиками/Получателями и Контрагентами при осуществлении Переводов.

Перевод может осуществляться с участием Клиента Оператора в качестве Плательщика и (или) Получателя Перевода, а также между лицами, ни одно из которых не является Клиентом Оператора, в случаях, когда Оператор выступает посредником в Переводе.

Оператор обеспечивает Клиентам возможность предоставления денежных средств в пользу Оператора без использования банковского счета (в том числе путем внесения денежных средств БПА), с использованием банковского счета, а также за счет денежных средств, предоставляемых Отправителем в пользу Клиента.

Как мы видим, при использовании системы Яндекс.Деньги клиенты операторов по переводу денежных средств могут составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств, т.е. использовать электронное средство платежа в понимании п. 19 ст. 3 Закона № 161-ФЗ.

Напомним, что под расчетами с использованием электронных средств платежа в сети Интернет в Законе № 54-ФЗ понимаются расчеты с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом, и применением устройств, подключенных к сети Интернет и обеспечивающих возможность дистанционного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом при осуществлении этих расчетов (п. 5 ст. 1.2 Закона № 54-ФЗ).

Минфин России отмечает, что при оплате товаров или услуг в сети Интернет с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя с продавцом, необходима специальная онлайн-касса, но по вопросам технической реализации указанных расчетов рекомендует обращаться в ФНС России (письмо Минфина России от 01.03.2017 № 03-01-15/11618).

Полагаем, что отдельные технические моменты реализации указанных расчетов организация также может уточнить у системы Яндекс.Деньги (с рекомендациями и разъяснениями по применению онлайн-касс при использовании системы Яндекс.Касса можно ознакомиться в Блоге Яндекс.Кассы по адресу).

Ответ

Заимодавец может внести сумма займа наличными в кассу организации или перевести на банковский счет (в безналичном порядке). При внесении учредителем займа в кассу организации оформите приходный кассовый ордер. Если учредителем является гражданин, в качестве займа организация может принять от него любую наличную сумму. Если учредителем является организация, займ наличными не должен превышать 100 тыс. руб.

Расходовать заемные наличные денежные средства можно на любые цели, не внося их на расчетный счет. Нарушения порядка ведения кассовых операций не будет. Если вы решите сдать внесенный наличными займ в банк, оформите расходный кассовый ордер. На счет в банк деньги вносите уже от имени организации, т.к. после оприходования их в кассу они стали вашей собственностью.

Возвратить займ можно как наличными средствами, так и в безналичном порядке (перевод на карту, на лицевой /расчетный счет).

Если вы хотите вернуть заем наличными, то сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. При возврате займа из кассы организации оформите расходный кассовый ордер. Соблюдайте лимит расчетов, если учредителем является организация.

Обоснование

Как оформить получение займа (кредита)

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре (исключение — заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Внимание:

при получении займа от организаций или предпринимателей наличными деньгами. Максимальный размер расчетов наличными деньгами составляет 100 000 руб

Данный лимит действует в отношении расчетов по одному договору:

Максимальный размер расчетов наличными деньгами составляет 100 000 руб. Данный лимит действует в отношении расчетов по одному договору:

- между организациями;

- между организацией и предпринимателем;

- между предпринимателями.

Выдача и возврат займа (кредита) наличными деньгами

При получении займа или возврате одолженных средств наличными деньгами составьте приходный или расходный кассовый ордер (формы и , утвержденные ). При этом надо соблюдать .

Получение займа (кредита) в безналичной форме можно подтвердить выпиской с расчетного счета организации. Возврат займа (кредита) безналичным путем оформите платежным поручением по .

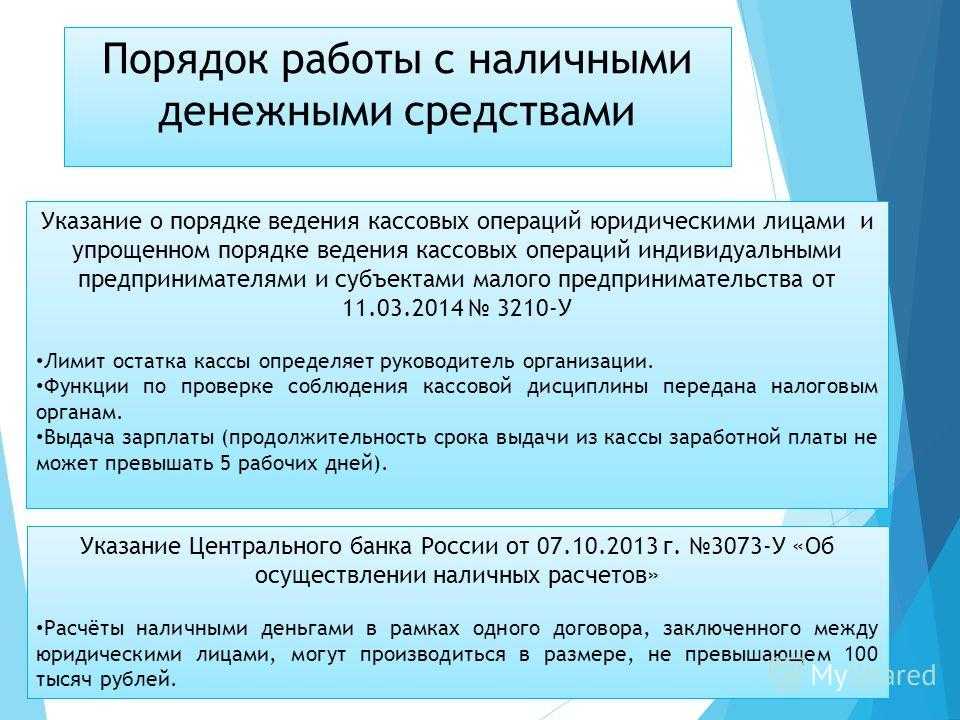

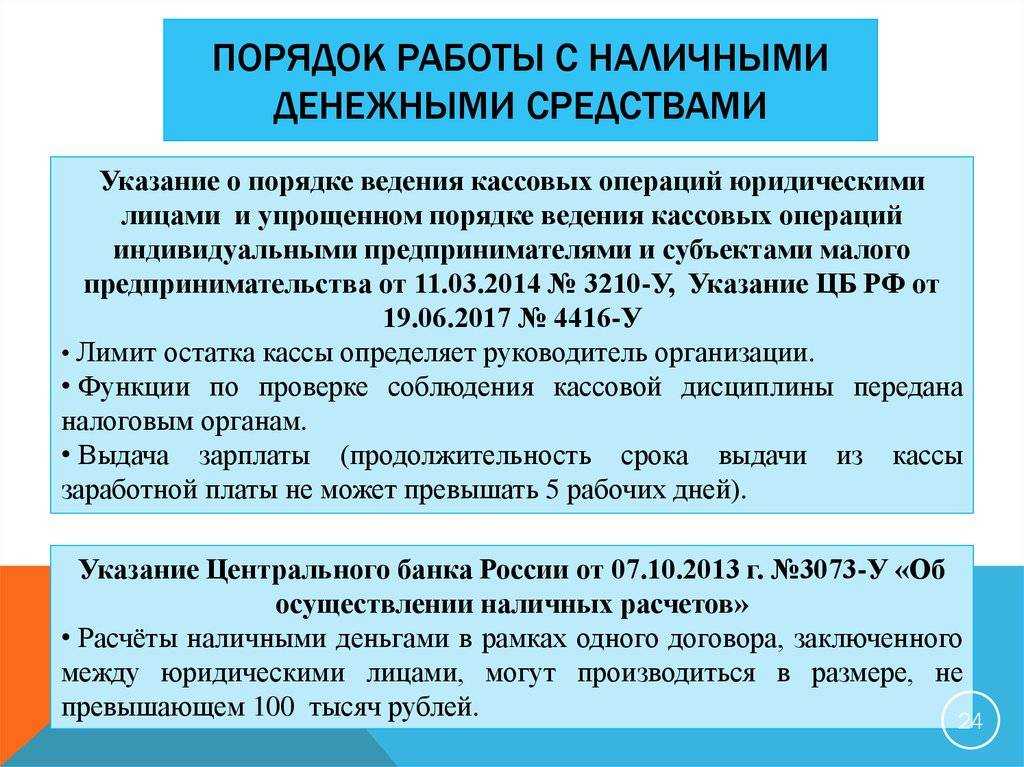

Как соблюдать порядок ведения кассовых операций

Ситуация:

можно ли расходовать наличные на выплату зарплаты, не внося их на расчетный счет. Эти деньги получены от учредителя в кассу как беспроцентный заем

Да, можно.

Ведь ограничение на нецелевое использование средств установлено только для наличной выручки. При этом полученный заем выручкой или доходом организации не является. А значит, ограничения, установленные , не действуют. Таким образом, заемные средства, поступившие в кассу, можно тратить на выплату зарплаты, минуя расчетный счет.

Ситуация:

можно ли расходовать наличную выручку на выдачу займов

Нельзя заем признать и реализацией товаров, работ или услуг. Это отдельный вид правоотношений.

Следовательно, предоставлять за счет полученной выручки займы организации и предприниматели не вправе.

Если хотите выдать или вернуть заем и проценты по нему наличными, то поступайте следующим образом. Сначала сдайте выручку в банк, а затем снимите ее со счета и используйте на указанные цели. Такой порядок следует из указания Банка России от 7 октября 2013 г. № 3073-У.

В новом Указании Банка России № 3073-У четко поименован список целей, на которые можно расходовать наличные из кассы. Этот список закрытый. Разберем, на что можно, а на что нельзя теперь расходовать наличные деньги из кассы. Из статьи вы также узнаете, правомерно ли выдавать заем сотруднику из полученной в кассу выручки.

Рекомендуем экспресс-курс Контур.Школы « ». Обучение поможет привести в порядок документы при работе с ККТ, в том числе при использовании онлайн-касс, правильно работать с лимитом наличности. Вы сможете наладить безошибочную работу с кассовой техникой и бланками строгой отчетности, составите локальный нормативный акт по кассовой дисциплине, который поможет проходить проверки без штрафов.

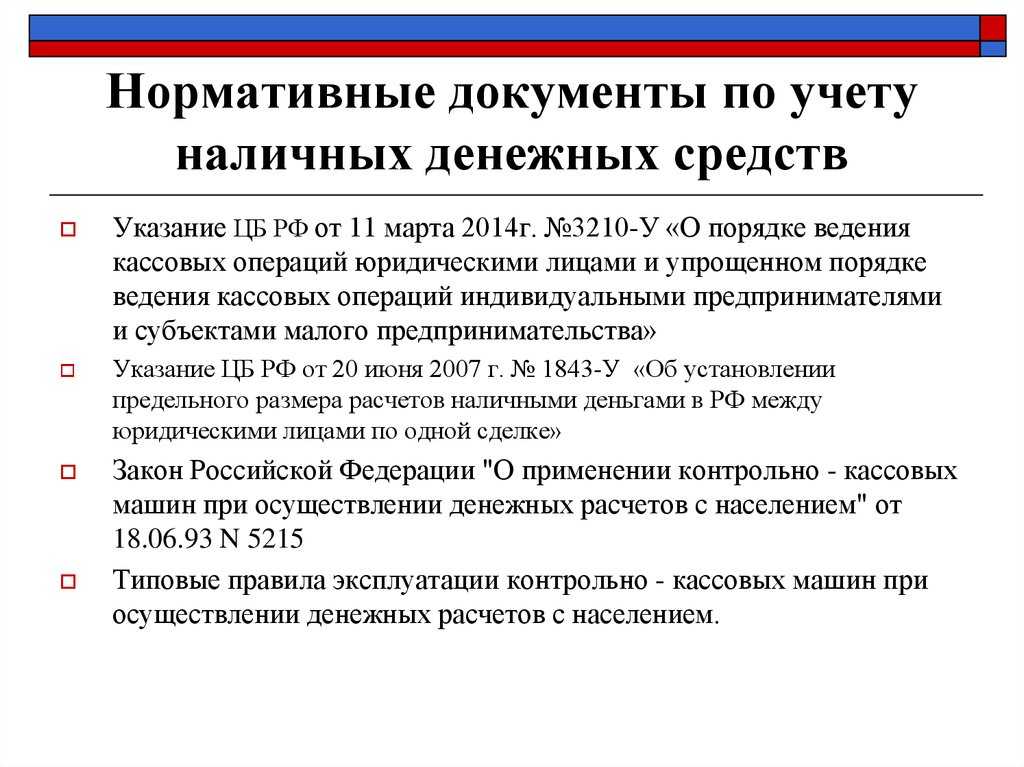

Обратимся к новому Указанию Банка России от 07.10.2013 г. № 3073-У об осуществлении наличных расчетов. Этот документ действует с 1 июня 2014 года, одновременно утратило силу Указание Банка России от 20.06.2007 № 1843-У.

Важная особенность нового Указания в том, что теперь ограничен размер наличных расчетов не только в рублях, но и в иностранной валюте. При этом предельная сумма для юридических лиц и индивидуальных предпринимателей прежняя — 100 000 рублей или ее эквивалент по официальному курсу Банка России на дату проведения наличных расчетов.

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

| Кредитная организация | Лимит |

|---|---|

| микрофинансовые организации и ломбарды |

|

| КПК и СКПК |

|

https://youtube.com/watch?v=Y1zGlDnDCN0%26pp%3DygVO0J3QsNC70LjRh9C90YvQtSDRgNCw0YHRh9C10YLRiyDQvNC10LbQtNGDINGE0LjQt9C40YfQtdGB0LrQuNC80Lgg0LvQuNGG0LDQvNC4

При получении денежных средств в расчетах между юридическими лицами следует обратить внимание на разъяснения налоговых органов. В письме ФНС Москвы N 22-12/44690 от 22.06.2005 года указано, что при расчетах между организациями на сумму полученных наличных денежных средств в обязательном порядке пробивается кассовый чек и выписывается приходный кассовый ордер

Данная позиция поддержана в письме N 17-15/38757 от 20 апреля 2011 г.. Налоговики основывают свои выводы на том, что Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» требует обязательной выдачи кассового чека, а Указание № 3210-У — оформления приходного кассового ордера. Отметим, что в данных Письмах налоговая служба ссылается на Порядок ведения кассовых операций в Российской Федерации, утвержденный Решением Совета директоров Банка России от 22 сентября 1993 г. N 40, который на сегодняшний день недействителен; вместе с тем данная норма в Указании N 3210-У оставлена без изменений, только сформулирована иначе. Следовательно, обе эти обязанности должны быть выполнены.

Что касается оформления получения денежных средств от физических лиц, то, согласно ч.1 ст.1.2 указанного выше ФЗ №54, контрольно-кассовая техника применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов. При этом в ст.2 указано, что организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты без применения контрольно-кассовой техники.

Таким образом, если ваша деятельность не подпадает под исключения, и вы не находитесь в отдаленной или труднодоступной местности, применение контрольно-кассовой техники обязательно. Однако до 01 июля 2018 года в случае выполнения работ либо оказания услуг населению, т.е. при осуществлении деятельности, не связанной с реализацией товаров, юридические лица и индивидуальные предприниматели вправе не применять контрольно-кассовую технику при условии выдачи ими соответствующих бланков строгой отчетности (БСО). Такая возможность закреплена в п.8 ст.7 Закона N 290-ФЗ “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации». На указанную норму ссылается ФНС в своем письме от 25.10.2016 №ЕД-4-20/20179.

Нарушение порядка работы с использованием ККТ

Есть несколько видов нарушений, при которых можно нарваться на штраф:

-

Присутствуют ошибки в данных, которые обязательно указываются в чеке. К примеру: введён неверный номер фискального накопителя или регистрационный номер кассы, есть ошибки в номере, дате, времени выдачи чека и др. Появление подобного на практике не исключено и требует создания сопроводительного чека, который оформлен по всем правилам.

-

Чек не предоставляется оператору фискальных данных (ОФД). Такое случается при сбое в программе онлайн-кассы, а также при проблемах с интернет-соединением.

Чтобы неполадки в сети не стали причиной наложения штрафа и чек наверняка попал в ОФД в установленный законом 30-дневный срок, рекомендуется использовать онлайн-кассы с функцией автоотправки «зависших» чеков при появлении связи.

-

Кассовый чек не направлен покупателю в электронном виде по его требованию.

В этих ситуациях для индивидуальных предпринимателей предусмотрен штраф в сумме 2 000 рублей. Организации, допустившие такое серьёзное нарушение правил чекового документооборота, заплатят 10 000 рублей.

При первом выявлении ошибки нарушитель получит предупреждение, в дальнейшем будет наложен штраф, а в случае систематического невыполнения требований законодательства возможна уголовная ответственность.

Во время налоговой проверки штраф не может быть выписан за нарушение кассовой дисциплины, произошедшее более двух месяцев назад. Это срок давности, который законодательно установлен для таких ситуаций. При обнаружении подобных ошибок надзор за нарушителем со стороны ФНС будет усилен.

Кто из юрлиц или ИП должен применить ККТ

Для того чтобы расчеты между организациями и предпринимателями можно было учитывать одним кассовым чеком, приказом ФНС от 9 апреля 2018 г. № ММВ-7-20/207@ в состав реквизитов кассового чека были введены теги 1227 – «Покупатель» и 1228 – «ИНН покупателя». Эти реквизиты могут быть включены и бумажную и электронную форму кассового чека в том случае, если покупателем является организация или предприниматель.

ККТ должна иметь возможность указывать в кассовом чеке реквизиты покупателя (юрлица или ИП) уже с 1 июля 2019 года. Такое положение установлено Федеральным законом от 3 июля 2018 года N 192-ФЗ. До 01.07.2019 указывать в кассовом чеке ИНН и наименование покупателя – юридического лица или предпринимателя было не обязательно.

Таким образом, обязанность пробить кассовый чек при расчетах между организациями и (или) предпринимателями возникает у продавца, который должен указать в чеке наименование и ИНН покупателя. При этом полномочия покупателя должны быть надлежащим образом подтверждены. Покупатель или подотчетное лицо, оплатившие товар или услугу, не должны применять ККТ. Разъяснения на эту тему даны в письме Минфина № 03-01-15/54311 от 01.08.2018.

Порядок проверки кассовой дисциплины

Инспектор может контролировать порядок ведения кассы с любой периодичностью и неограниченное количество раз, т.е. теоретически даже каждый день. К тому же план проверок, утвержденный налоговой службы, не хранится в открытом доступе. Поэтому каждая организация и ИП должны быть готовы к проверке в любой момент.

На практике чаще всего контроль осуществляется раз в год, а для фирм, ранее замеченных в нарушениях – 2-3 раза в год. Инспектор выезжает на место, предъявляет поручение о проверке и сразу приступает к процедуре. Начать он может с осмотра кассового аппарата, после чего запрашивает оригиналы документов из следующего списка:

- паспорт на кассу;

- карточка регистрации;

- КМ-1, 4, 8;

- КО-1, 2, 4;

- авансовый отчет;

- книга учета расходов/доходов;

- оборот по счету;

- документы, в соответствии с которыми определен лимит наличных в кассе;

- иные первичные документы.

По результату проверки принимается решение и составляется акт. Там описываются выявленные нарушения и требования о погашении штрафа либо констатируется отсутствие таких нарушений.

Когда нарушается учет кассовых операций, ответственный сотрудник может получить штраф в сумме от четырёх до пяти тысяч рублей. Это относится к индивидуальным предпринимателям, должностным лицам предприятий. Наказание для юридических лиц гораздо строже – штраф от сорока до пятидесяти тысяч рублей.

Владелец бизнеса иногда по закону имеет право взять деньги из кассы для себя лично. Это возможно только в том случае, когда он является индивидуальным предпринимателем. Если речь идёт об обществе с ограниченной ответственностью, у него такого права нет. Индивидуальный предприниматель, беря деньги из кассы, обязан воспользоваться кассовым ордером с формулировкой, где фиксируется, что деньги предназначены для личных нужд.

Индивидуальный предприниматель имеет право не использовать лимит остатка кассы. Закон предоставляет такую возможность. Если раньше это ограничение было установлено, то должен быть написан внутренний приказ, в котором закреплён отказ от использования кассового лимита. Кассовая дисциплина ООО на УСН не предусматривает кассовый лимит.

До какого времени можно делать ремонт в квартире в РБ по закону в 2024 году

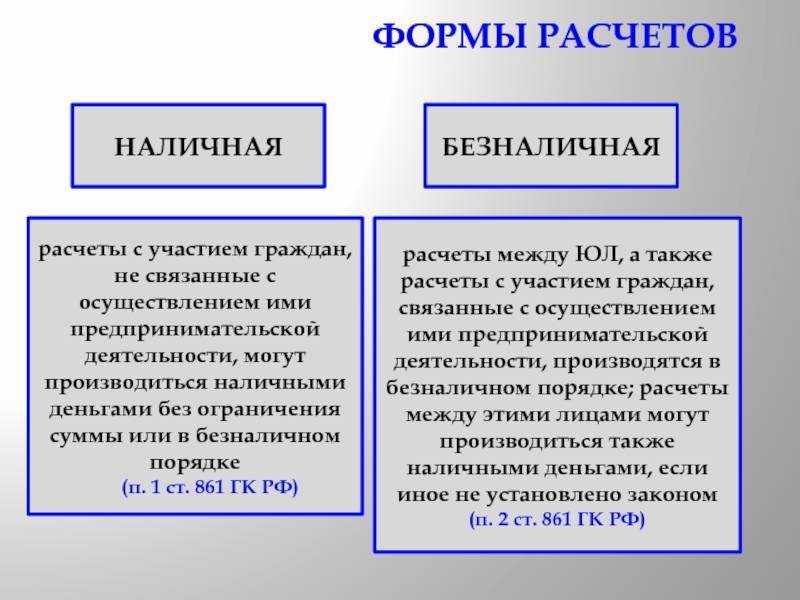

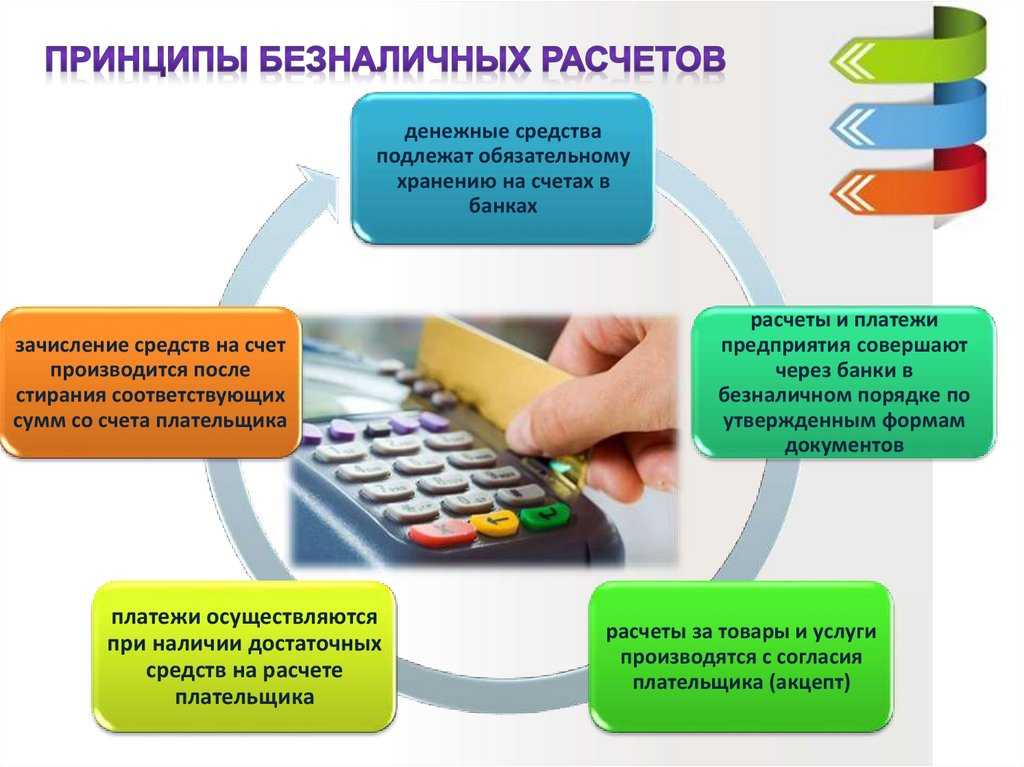

Какие виды безналичных расчётов существуют

Безналичные платежи бывают следующих видов:

-

•

платёжные поручения;

-

•

аккредитивы;

-

•

инкассовые поручения;

-

•

расчёты чеками;

-

•

переводы средств по требованию получателя;

-

•

переводы электронных денежных средств (электронные платежи).

Приведённый список есть в Положении ЦБ РФ № 383-П «О правилах осуществления перевода денежных средств».

Подобные виды расчётов между покупателем и продавцом или между партнёрами проводятся через посредников — банковские организации. Например, покупатель поручает своему банку перевести деньги продавцу на его расчётный счёт, открытый в том же или любом другом банке — и банковская организация выполняет это действие.

При взаимодействии между покупателями и продавцами помимо оплаты наличными в основном используются электронные платежи. Для их осуществления продавец заключает с банком договор торгового или мобильного эквайринга. Альфа-Банк также предлагает бизнесу услугу эквайринга на выгодных условиях:

-

•

интернет-эквайринг без комиссии за платежи;

-

•

Главные правила кассовой дисциплины

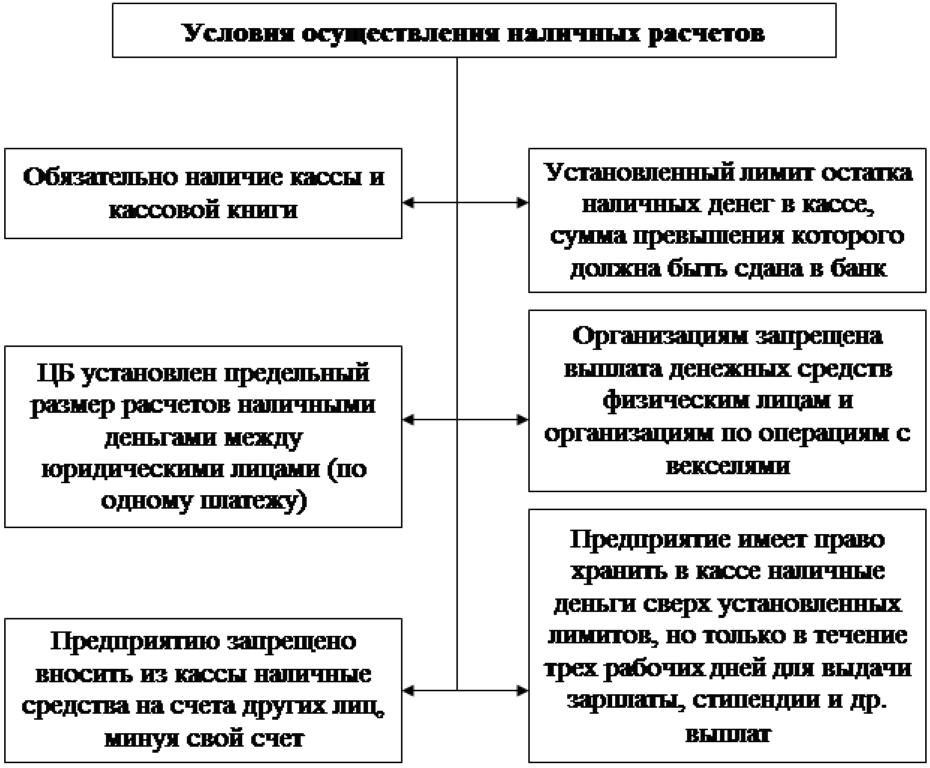

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

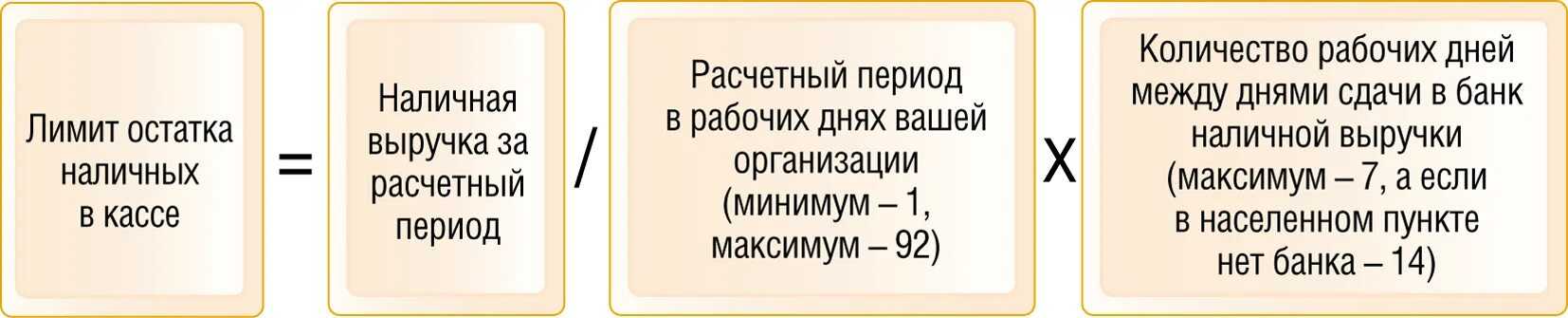

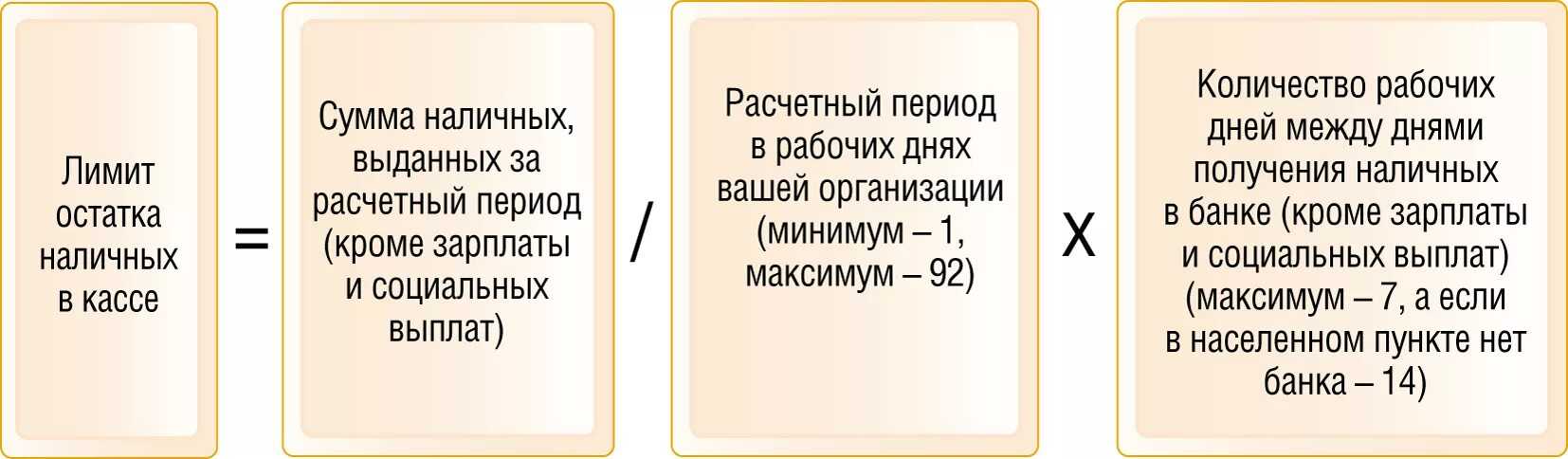

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Подведем итоги

Любой организации в форме ООО, продающей товары, оказывающей услуги или выполняющей работы, нужно применять ККТ при расчетах с физическими лицами. А также при расчетах с юридическими лицами, если они осуществляются наличными деньгами или банковской картой с предъявлением. Расчетом теперь считается не только прием платы за товар, но и многие другие операции.

В 2023 для ООО каких-либо отсрочек или преференций не предусмотрено. ККТ должна применяться всеми при совершении операций, подпадающих под действие закона 54-ФЗ. За отсутствие онлайн-кассы предусмотрены штрафы. Вместе с тем есть деятельность, которая полностью освобождена от применения кассовой техники.

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте: