Правило 4. Удержания должны быть правильно оформлены

Чтобы удержать из заработной платы работника суммы по основаниям, указанным в ст. 137 ТК РФ, работодателю следует издать приказ об этом. Установленной законодательством формы приказа нет, поэтому работодатель форму приказа разрабатывает самостоятельно. Приказы следует издать в течение месяца со дня окончания срока, установленного для возврата неотработанного аванса, сумм, рассчитанных с ошибкой, погашения задолженности.

При удержании в возмещение сумм за неотработанные дни отпуска приказ выпускать не обязательно.

Если речь идет об удержании сумм в погашение материального ущерба, то также следует придерживаться месячного срока. То есть приказ выпускается не позднее одного месяца со дня окончания установления работодателем размера причиненного работником ущерба (см. Пример 3).

Перед этим, как мы уже говорили, работодателю следует получить отработника согласие на удержание (исключение — возмещение сумм за неотработанные дни отпуска). Для фиксации получения согласия можно предложить несколько вариантов:

- составить уведомление об удержании, в котором предусмотреть графу о согласии работника;

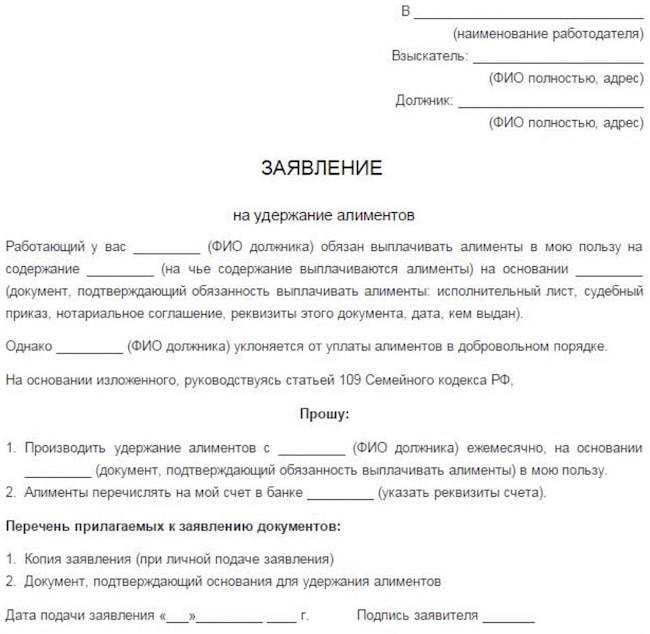

- попросить работника составить заявление о том, что он не возражает против удержания (Пример 4);

- предусмотреть в приказе отметку о согласии на удержание.

Об удержании из зарплаты средств в пользу третьих лиц

Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Согласно ст. 137 ТК РФ удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ).

В этих случаях работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Удержания также могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по причине:

- отказа от перевода на другую работу, необходимую ему в соответствии с медицинским заключением;

- отсутствия у работодателя соответствующей работы;

- ликвидации организации либо прекращения деятельности индивидуальным предпринимателем;

- сокращения численности или штата работников организации, индивидуального предпринимателя;

- смены собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера);

- призыва работника на военную службу (альтернативную гражданскую службу);

- восстановления на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

- признания работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации;

- смерти работника либо работодателя — физического лица, а равно признания умершим или безвестно отсутствующим;

- наступления чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений, если данное обстоятельство признано решением Правительства РФ или органа государственной власти соответствующего субъекта РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

- счетной ошибки;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Другие случаи удержания из заработной платы могут быть определены иными федеральными законами. К числу таких удержаний относятся: налог на доходы физических лиц, налоговые, административные, уголовные штрафы, а также алименты, суммы в возмещение вреда и др. Удержание во всех указанных случаях на основании закона или исполнительных документов производит работодатель, поскольку именно он осуществляет начисление и выплату заработной платы. При этом следует отметить, что в силу ч. 4 ст. 138 ТК РФ не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

На основании документа уполномоченные сотрудники будут самостоятельно перечислять деньги для оплаты обязательств.

Постановление судебных приставов. Удержание выполняется только в том случае, если имеется соответствующее постановление.

Список не является исчерпывающим. Закон фиксирует и ряд других бумаг, выступающих основанием для списания. Список зависит от особенностей сложившейся ситуации. Видео Как происходит удержание части дохода? Зарплатный счет может быть арестован в случае возбуждения дела и вынесения постановления о взыскании задолженности. Когда пристав получит документ на руки, он направит бумагу по месту работы должника.

Процедура возврата переплат: уведомление работника

Между работодателем и подчиненным существуют регулируемые трудовым законодательством правоотношения, ввиду которых удерживать заработную палату правомочен исключительно субъект, выступающий в качестве работодателя. Перед исполнением процесса, нормы закона указывают на необходимость оповестить трудящегося уведомлением, которое обязательно оформляется в письменном виде. Следует отметить, что поставить сотрудника в известность надлежит заранее, минимальный срок в данном случае равен одному месяцу.

Уведомлять кроме руководителя полномочно лицо, занимающее должность главного бухгалтера, а также специалисты кадрового отдела, посредством письма для указанного сотрудника. В уведомлении либо письме нужно обозначить временной промежуток, в течение которого излишние денежные средства были начислены, и указание на правовую норму, регулирующую данный вопрос. Дополнительно можно приобщить бумаги, подтверждающие факт взимания денежных средств. Это могут быть соответствующие акты, зарплатные ведомости, расчетные листы и прочее.

Однако чаще всего при оплате труда сверх положенной суммы впоследствии работодателем осуществляется перерасчет переплаченных финансов или удержание их другим способом, объяснив это возникновением счетной ошибки.

Когда возможны удержания

Статьей 137 Трудового Кодекса РФ предусматривается возможность произвести удержание из зарплаты подчиненного при наличии определенных обстоятельств. Виды удержаний бывают:

- обязательными

- по решению работодателя

- по согласию между работодателем и сотрудником

К числу обязательных относятся следующие:

- подоходный налог

- осуществляемые на основании исполнительных документов

К удержаниям по решению работодателя относят:

Расчет удержаний

- возвращение авансового платежа, предоставленного подчиненному в счет зарплаты

- взимание размера полученного трудящимся аванса, который не был потрачен и возвращен в надлежащий срок, выплаченного для отправки в командировку, перевода в другой населенный пункт для исполнения трудовых обязанностей, и в прочих обстоятельствах

- удержание лишних финансов, которые выдали сотруднику ввиду допущения ошибки в расчетах

- возврат в случае, когда специалист увольняется раньше, чем закончился рабочий год, за который ему был обеспечен отдых в виде отпуска, согласно количеству неотработанных дней

- взыскивание денежной суммы в пользу работодателя за причиненный работником материальный ущерб

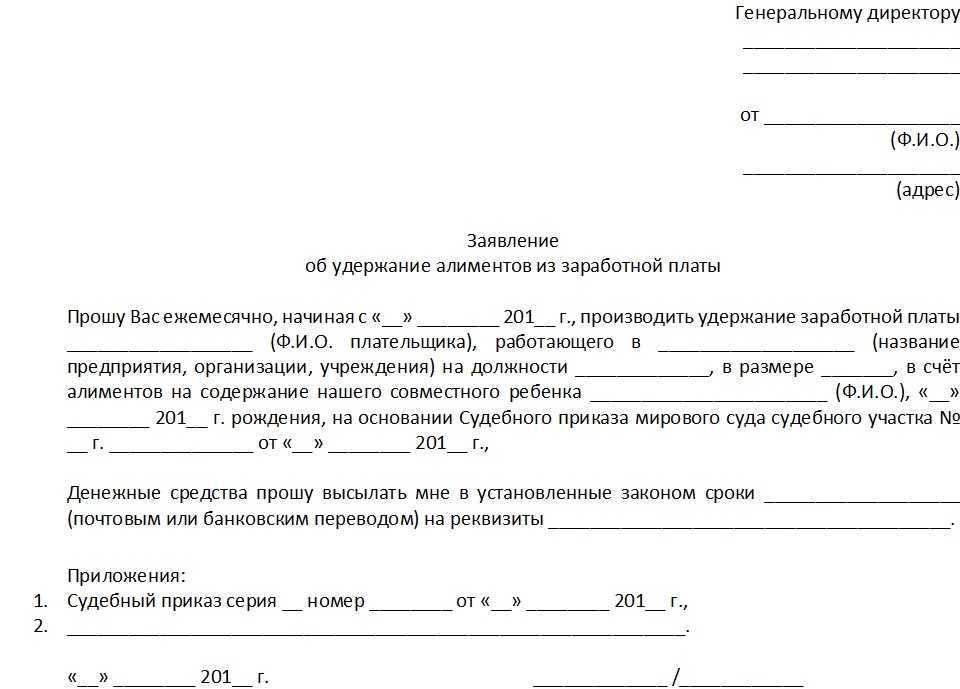

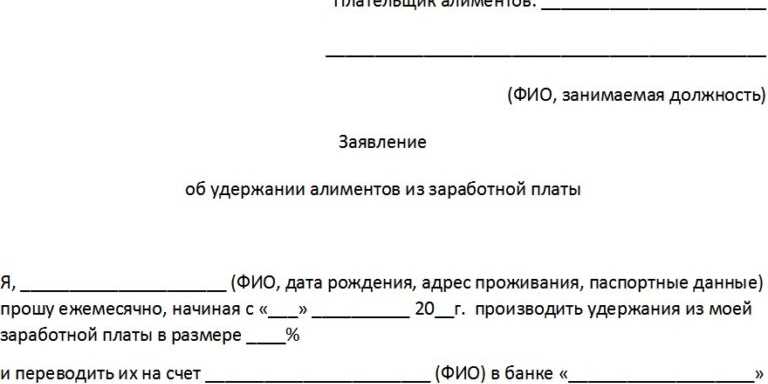

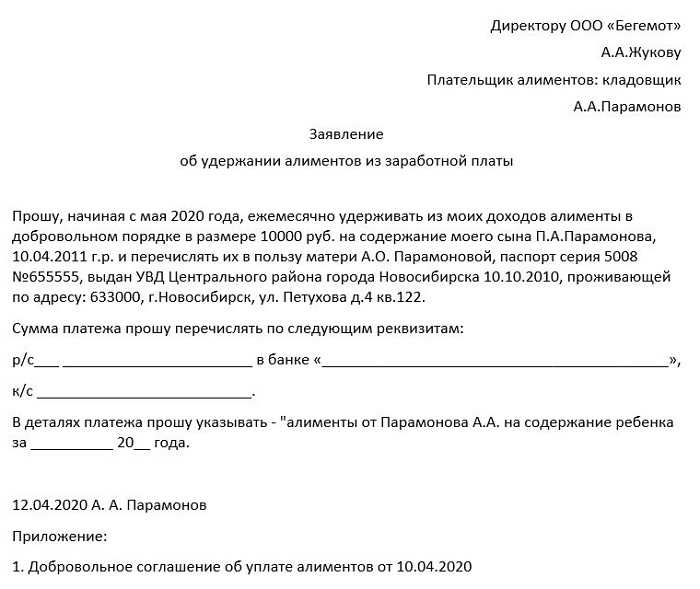

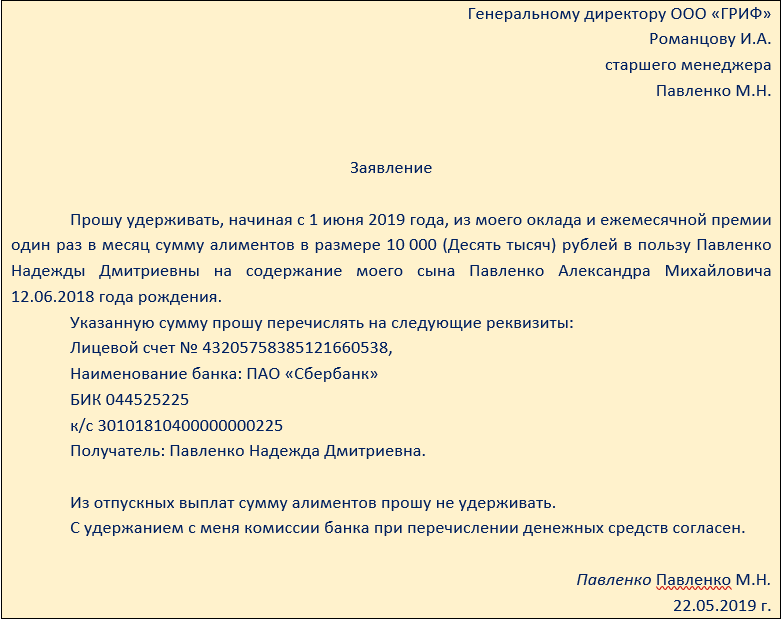

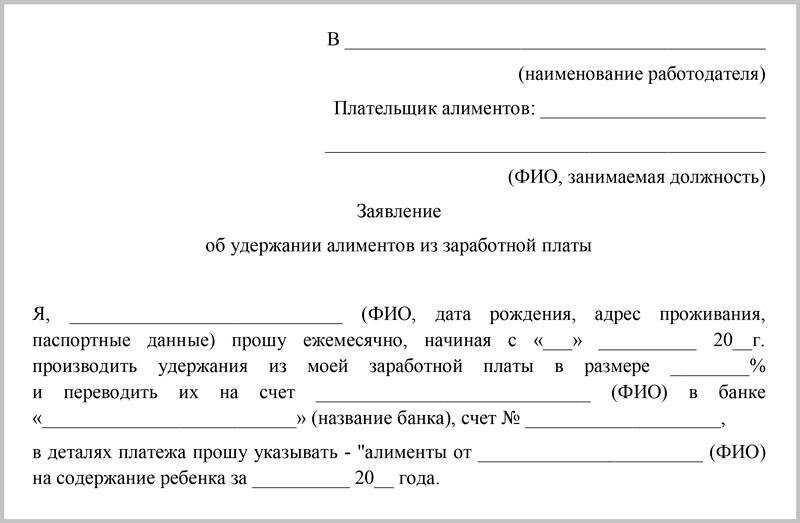

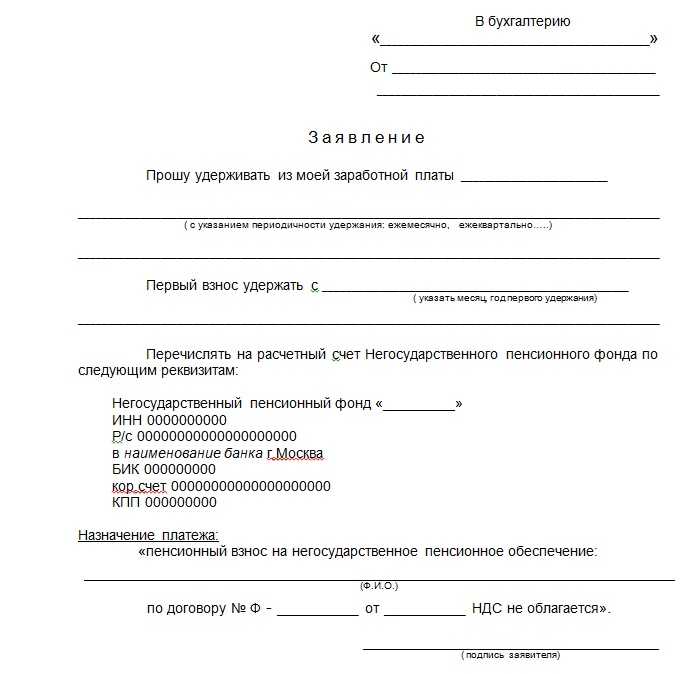

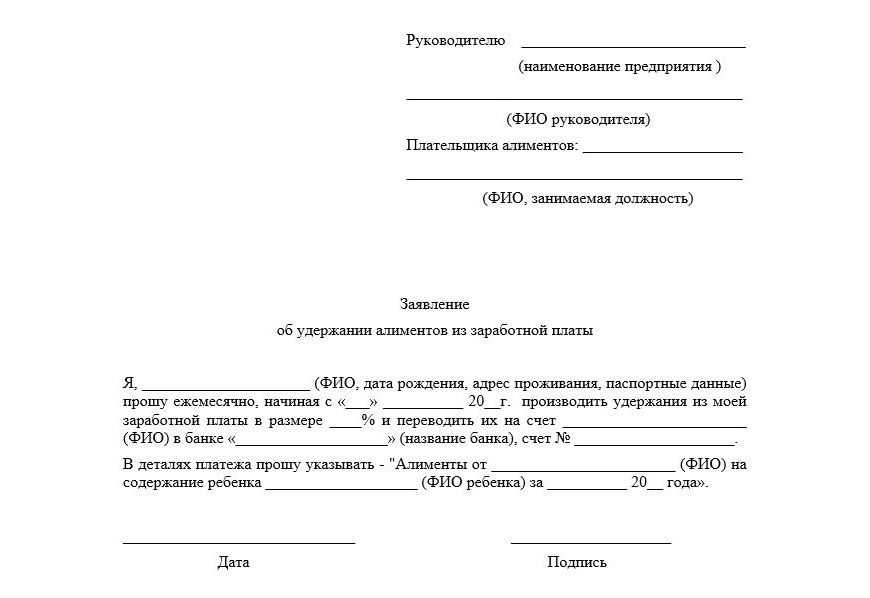

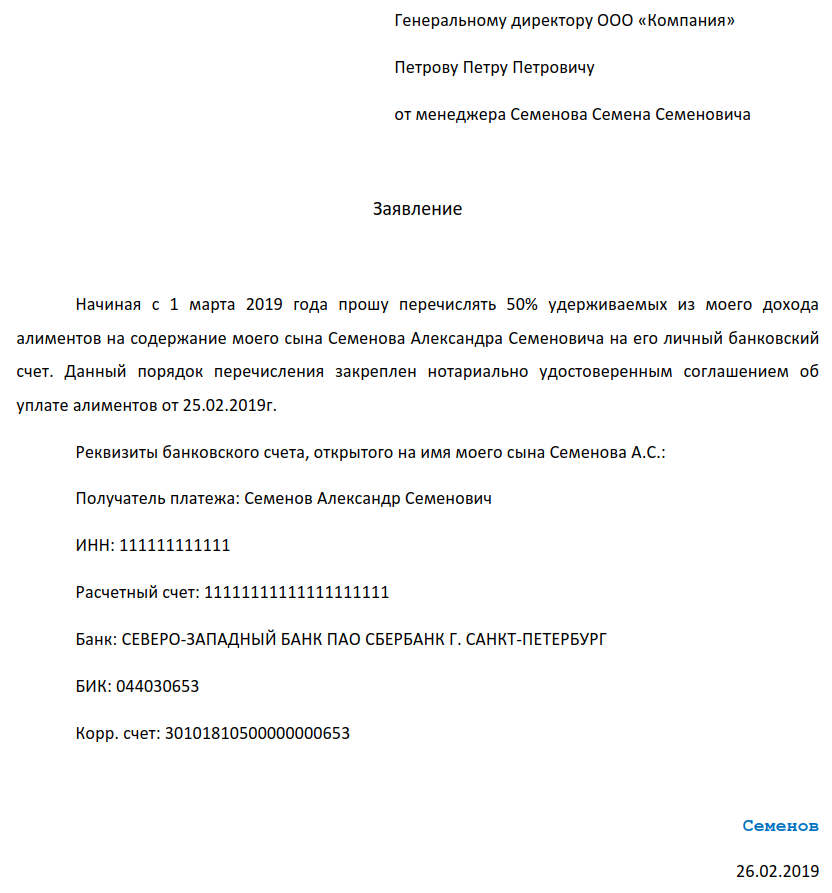

Что писать в заявлении

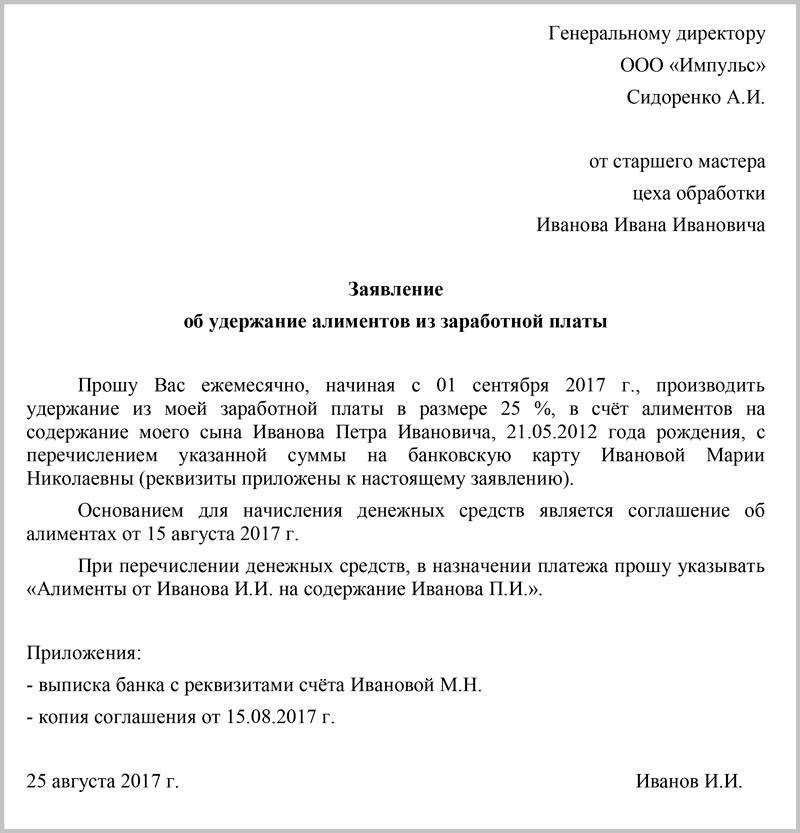

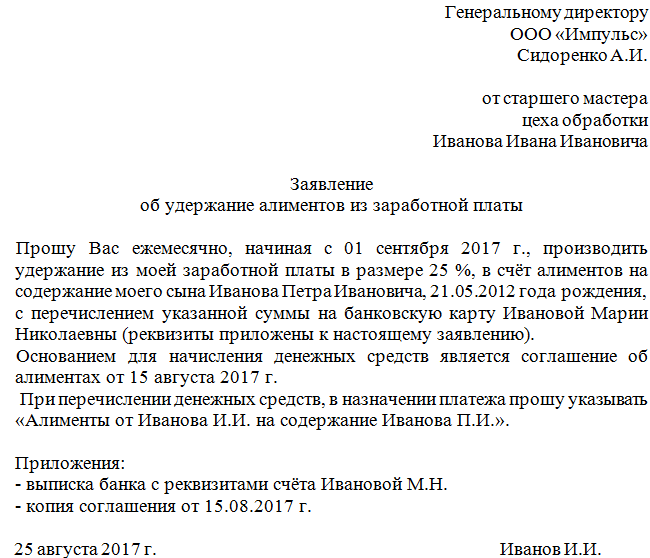

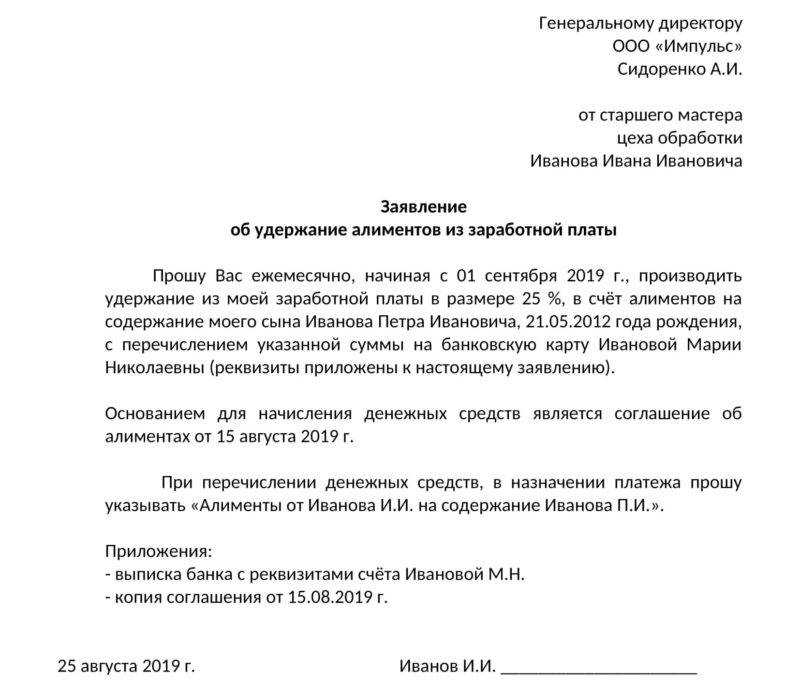

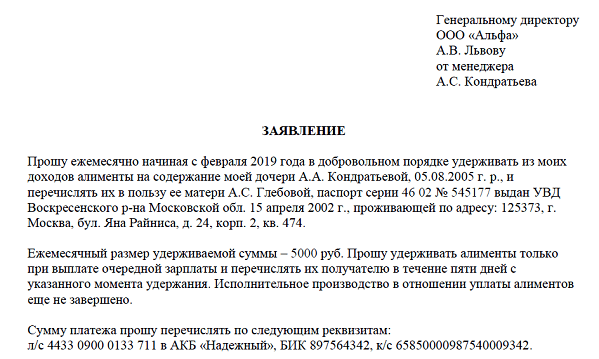

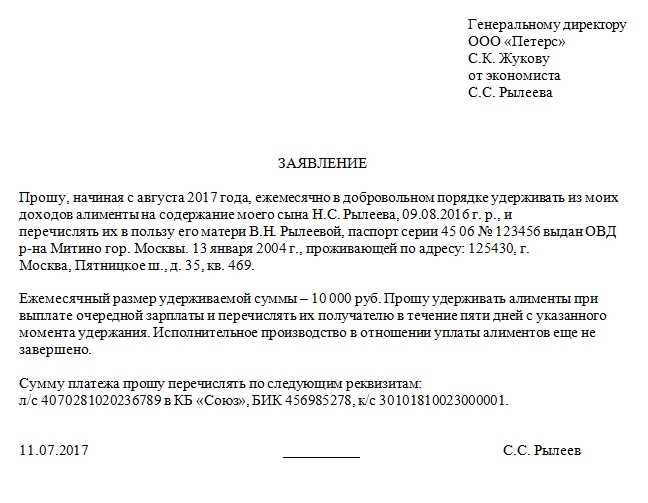

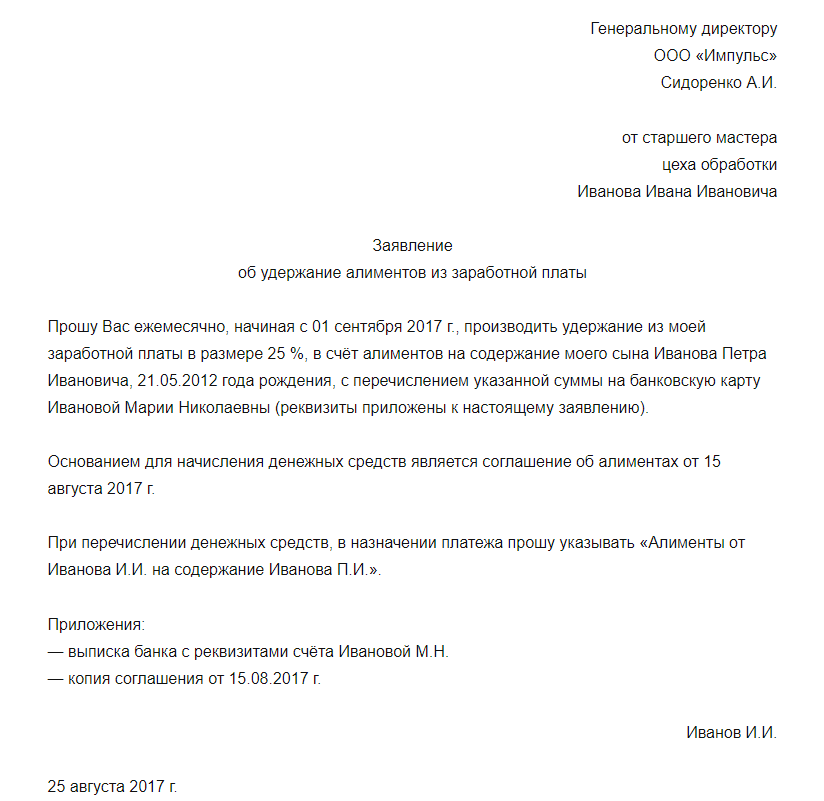

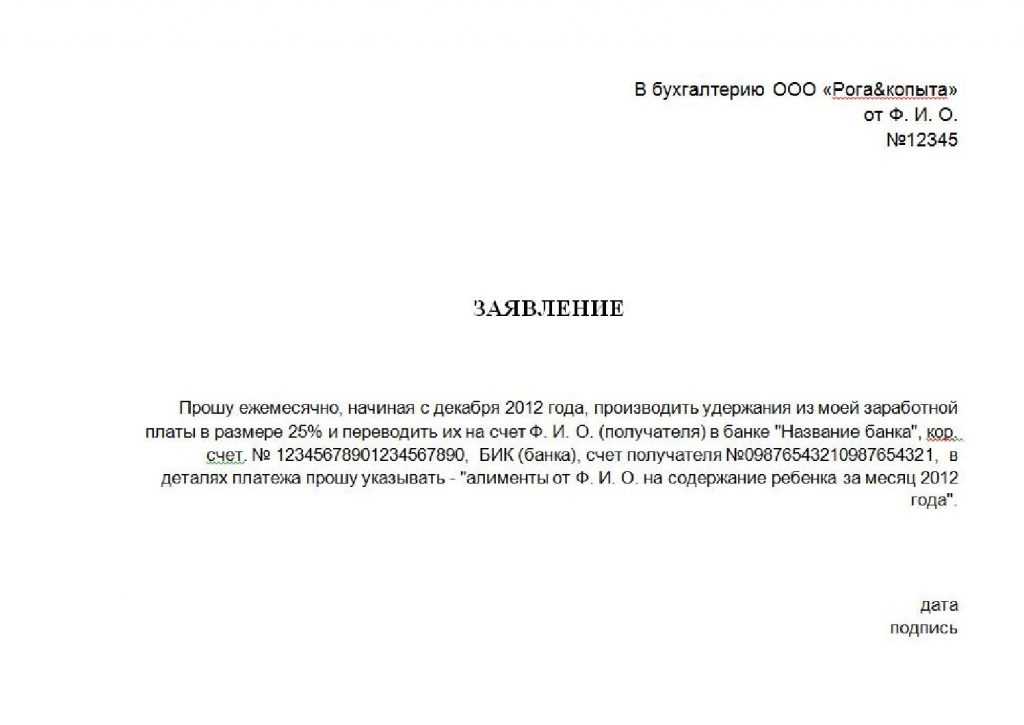

Очевидно, что в зависимости от конкретной цели удержания формулировки в заявлении будут разными. Условимся для примера, что наше заявление связано с добровольным отчислением алиментов.

В этом случае в документе могут быть отражены:

1. Сведения об адресате заявления.

Как правило, здесь указываются:

- Ф.И.О. директора компании-работодателя;

- наименование работодателя.

2. Ф.И.О. заявителя, паспортные данные, должность.

3. Наименование документа — «Заявление».

4. Формулировка, отражающая факт обращения к работодателю («Прошу»).

5. Формулировки, отражающие желательные для работника:

- срок начала уплаты алиментов;

- суммы (или процент доходов) в счет уплаты алиментов;

- периодичность платежей.

6. Ф.И.О. получателя алиментов.

Согласие на обработку персональных данных от получателя алиментов, по мнению Роскомнадзора, в данном случае не требуется.

7. Банковские реквизиты получателя алиментов.

Также работник может написать, что согласен оплачивать банковские комиссии за перевод алиментов — если это потребуется исходя из тарификации платежей на расчетный счет получателя выплат от банка работодателя.

8. Сведения о ребенке (детях), в пользу которых будут перечисляться алименты.

К заявлению прилагается нотариально заверенное соглашение супругов об уплате алиментов (ст. 109 СК РФ).

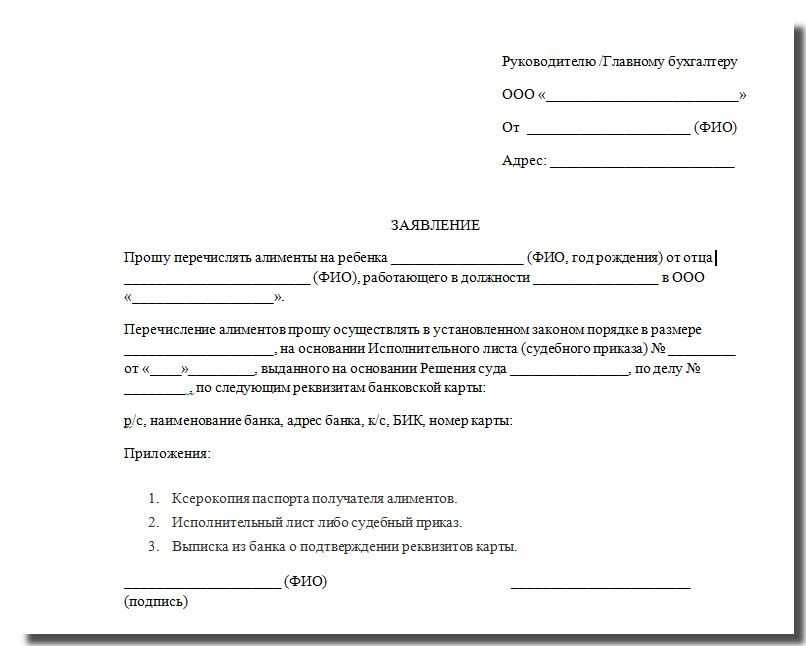

Что касается прочих добровольных отчислений, схема заявления будет в целом похожей. Главное — отразить в документе суть отчислений, то, в пользу кого они идут, сумму и периодичность.

Как правильно оформить удержание из заработной платы?

Составляется приказ, который не имеет законодательно регламентированной формы. Естественно, удерживать неотработанные суммы при увольнении можно без составления такого документа.

В приказе описываются обстоятельства возникновения долга, конкретные основания со ссылками на Трудовой кодекс, а также сумма удержания и ее расчет.

Однако до того как вынести приказ, нужно получить письменное подтверждение того, что работник не имеет возражений. Законодатель не обязывает составлять определенный документ, но на практике обычно пишется уведомление об удержании, где предусмотрена графа для подписи сотрудника, либо такую графу делают в самом приказе.Также можно попросить работника подать заявление о том, что он не имеет возражений.

Итак, в каком порядке происходит весь процесс в бухгалтерии? Сперва бухгалтер получает документ, на основании которого будет удерживать деньги из заработной платы.

Основные правила и замечания

Обязательства по удержанию денежных средств чаще всего ложатся на компанию-работодателя. Исключения возникают, если должник:

- ведёт самостоятельную предпринимательскую деятельность (ИП) и не работает по найму;

- зарегистрирован в качестве самозанятого лица без дополнительного трудоустройства;

- официально нигде не работает.

Эти случаи в данной статье не рассматриваются.

Работодателю при удержании средств из дохода следует придерживаться следующих правил:

- расчёт НДФЛ с доходов осуществляется с учётом требований фискального законодательства. Необходимо учитывать право сотрудника на налоговые льготы, стандартные, социальные, имущественные и иные вычеты;

- сумма к взысканию рассчитывается от общей суммы полученных у работодателя доходов (оклада, премии, доплат, компенсаций, подарков, и т.д.) за вычетом НДФЛ;

- у каждого вида взыскания существует максимальный лимит (процент) удержания, превышать который нельзя;

- если сотрудник самостоятельно написал заявление на добровольное списание денег с его дохода, ограничений по сумме нет. Это считается добровольным распоряжением своих средств и не относится к удержаниям Процент может быть любым (вплоть до 100%) и должен прописываться в заявлении.

Обязательства работодателя по удержанию части доходов прекращаются, если:

- долговые обязательства выплачены в полной мере;

- должник прекратил трудовые отношения (был уволен);

- получено уведомление Службы судебных приставов (ССП) о прекращении исполнительного производства и аннулировании взыскания.

В случае увольнения должник обязан уведомить об этом судебного исполнителя и сообщить ему о новом месте трудоустройства. Компания, в которой он вел свою трудовую деятельность, отсылает исполнительный лист в ССП с письмом об увольнении сотрудника.

Законодательное регулирование исполнительного производства

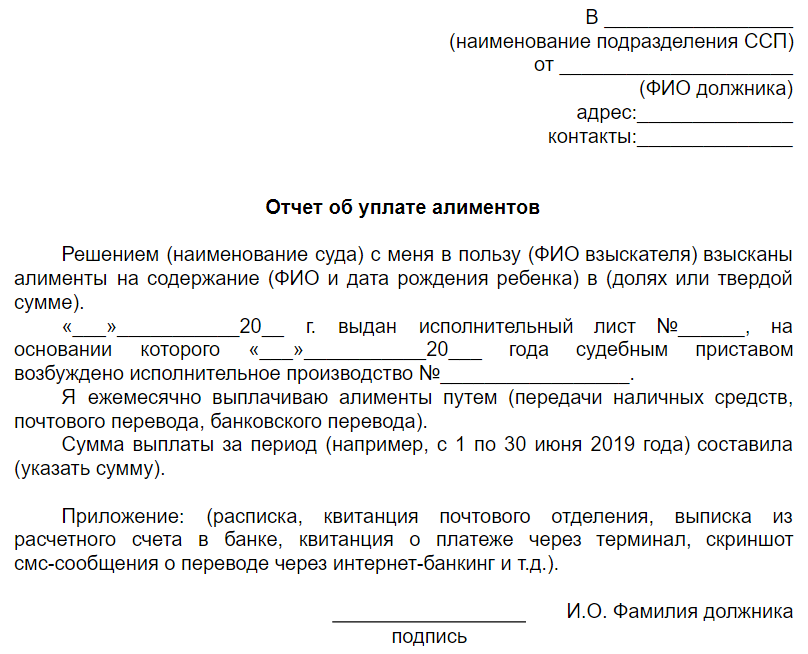

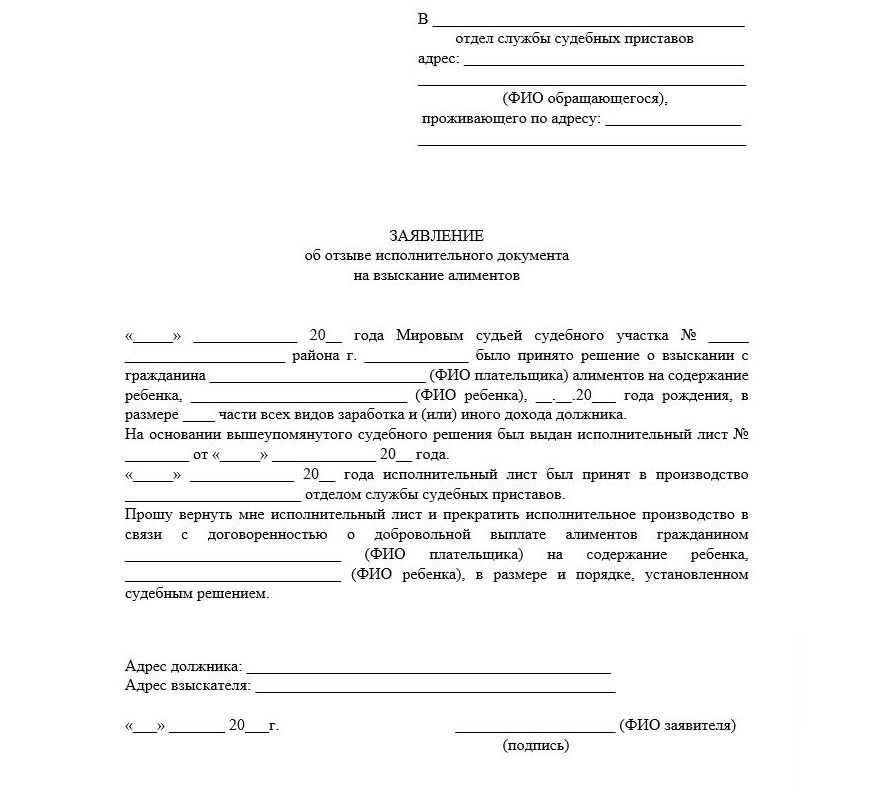

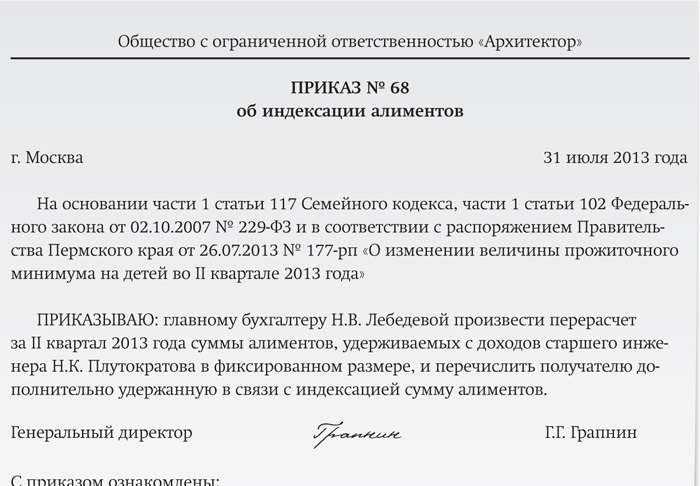

Удержания по исполнительному листу из зарплаты осуществляются и регулируются в соответствии с Федеральным законом от 02.10.2007 №229 и главой 17 Семейного кодекса РФ (в части удержания алиментов).

Что представляет собой удержание и зачем нужен приказ на удержание из заработной платы?

Работодатель не вправе вычитать произвольно суммы из зарплаты сотрудников организации, он обязан руководствоваться трудовым законодательством. С этой целью составляется приказ на удержание, где прописываются основные моменты операции. Что указывается в таком приказе?

Где искать рекомендации?

Законодательством РФ не предусмотрены специальные формы для составления приказа на удержание, главным требованием является указание о ключевых моментах – с кого, какую именно сумму и на каком основании требуется удержать часть денежных средств.

Порядок, размер и сроки удержаний прописаны в ТК РФ и ФЗ №229. Статьями 137 и 138 ТК РФ регулируется порядок и величина удержаний из зарплаты сотрудников. Статья 101 ФЗ № 229 содержит перечень доходов, на которые вычитание не может быть обращено.

Как оформить правильно?

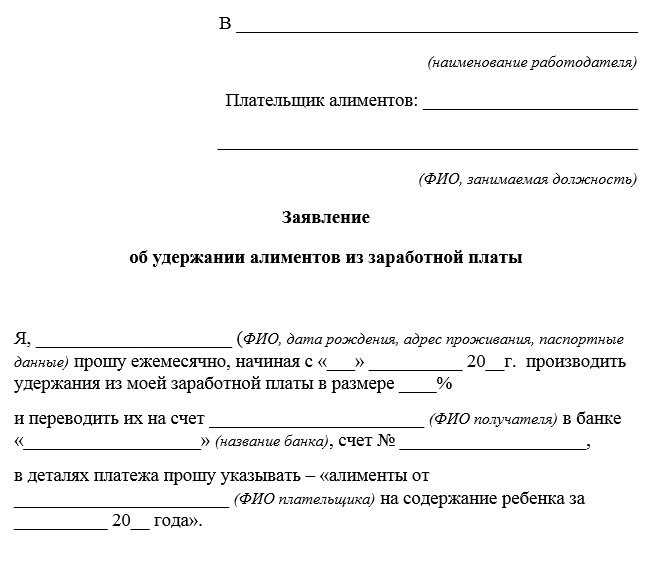

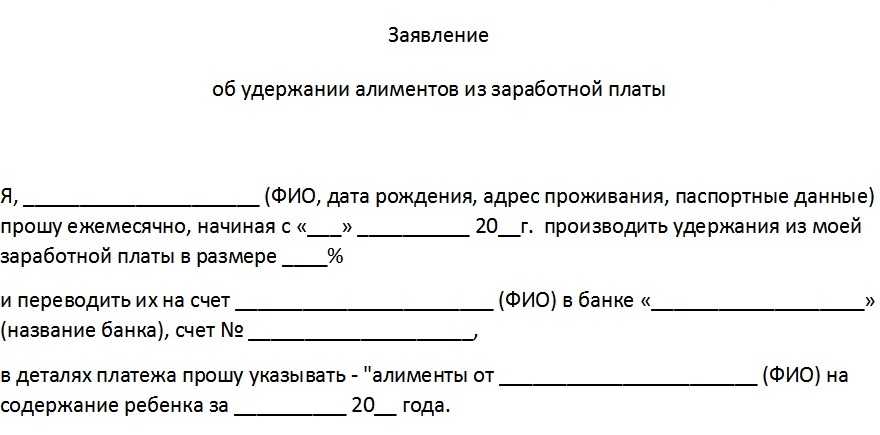

Заявление работник составляет в произвольной форме.

В правом углу бланка указывается название организации, должность, фамилия и инициалы руководителя, должность обращающегося сотрудника, его ФИО.

При многообразии возникающих обстоятельств для удержания отличается и текстовая часть заявления в зависимости от возникших ситуаций.

Согласие на вычет излишне выплаченной суммы

Порядок удержания переплаты.

В тексте заявления указывается причина и размер неверно начисленной суммы зарплаты.

Существуют возможные виды удержаний из зарплаты, возвращающиеся организации:

- Излишне выплаченные отпускные. Данное удержание возникает при оплате отпускных сотруднику за целый год, если расторгается трудовой договор до полного отрабатывания положенного времени. Данная сумма вычитается из расчета при увольнении. За исключением случаев, когда отношения (трудовые) расторгнуты по причине сокращения штатных единиц, отказа подчиненного переводится в другой регион (местность).

- Оплата расходов на командировку в случае, когда специалист не успеет отработать там отведенный ему период времени;

- Выплата начисленного заработка авансом.

- Завышение суммы выплачиваемой зарплаты из-за неверных расчетов бухгалтера;

- Возникновение задолженности сотрудника из-за неисполнения положенных нормативов труда, установленных на предприятии.

Скачать пример

Скачать образец заявления на удержание излишне выплаченной суммы денежных средств –word.

Удержание за трудовую книжку

Еще один частый случай — возмещение расходов на приобретение бланка трудовой книжки.

Если у принятого на работу сотрудника нет трудовой книжки (он устраивается впервые) или есть необходимость в дополнительном вкладыше, то предоставляет его работодатель.

При том оплачивает стоимость трудовой книжки или вкладыша в нее сам работник.

Возможно внесение денежной суммы наличными в кассу либо удержание из зарплаты сотрудника стоимости данных документов.

Во втором случае обязательно нужно письменное согласие работника.

В заявлении обозначается стоимость бланка или вкладыша в него, которую работодатель приобрел для трудящегося.

Скачать пример заявления на удержания суммы за трудовую книжку –word.

Пример за спецодежду при увольнении

Еще один возможный случай — оплата выданной спецодежды.

В текстовом блоке заявления фиксируется конкретная сумма денежных средств цифрами и прописью, причина (отказ возврата одежды при увольнении).

Спецодежда числится собственностью компании (учитывается на балансе или забалансе).

Увольняясь, работник должен ее вернуть, о чем в личной карточке сотрудника и в документации складского учета должна быть проставлена соответствующая отметка.

Если увольняющийся специалист сдает спецодежду с неистекшим сроком носки, специальная комиссия фиксирует процент износа.

Когда работник не желает возвращать спецодежду, то на основании написанного заявления издается приказ об удержании ее стоимости (остаточной) из его заработной платы, либо в кассу предприятия вносится необходимая сумма наличными.

Скачать образец заявления на удержание денежных средств за спецодежду –

В счет погашения займа работником

Еще один случай, когда сотруднику нужно написать заявление — погашение займа у работодателя.

Указывается периодичность платежей (ежемесячные), сумма платежа, номер и дата договора займа.

Также прописывается, что данные действия совершаются до полного погашения долга, и работник не желает погашать займ без учета ограничений по ст. 138 ТК РФ (или с учетом этих норм).

Законом не запрещается оформлять займ трудящемуся у работодателя.

Такая сделка может быть выгодной для каждой из сторон: сотрудник берет на более выгодных (чем в кредитном учреждении), а работодатель таким образом выражает заинтересованность в сотруднике, поощряет его.

Под текстовым блоком заявления работник расписывается и ставит дату заявления.

Скачать пример заявления на удержание из зарплаты в счет погашения займа –word. Написав заявление работодателю, следует помнить, что осуществление перечислений — это право, а не обязанность работодателя.

Исключение составляют лишь профсоюзные взносы (платежи осуществляются бесплатно и без задержек (ст.28 Закона о профсоюзах).

Если требуется получение переплаты по выплаченным отпускным, тогда в получении предварительного согласия работника нет необходимости.

Работодателем просто издается распоряжение об удержании, с которым затем ознакомляется трудящийся.

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Он, как правило, составляет 13% от заработка любого гражданина, получающего зарплату или иной доход (он индексируется в прямой зависимости от размера зарплаты). Он отчисляется от общей суммы дохода работника. Кроме этого налога работодатель обязан выплачивать всяческие взносы с государственные страховые фонды. Взносы могут быть как страховые, так и пенсионные.

При переводе на счет работника его зарплаты предприятие должно рассчитывать еще и страховые взносы, и налоговые отчисления. Возникает логичный вопрос, какие счета используются для таких отчислений? Давайте разберемся.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца. Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Таким образом, проводки будут выглядеть так:

- Д68 К51 — Уплата НДФЛ.

- Д69 К51 — Уплата взносов.

Организация, которая не уплатила страховые взносы и НДФЛ может быть наказана штрафом в размере 20% от суммы задолженности по налогам.

А если при проверке выяснится, что это было сделано умышленно, то штраф составит уже 40% не уплаченной суммы.

Зачем работнику писать заявление на удержание

Можно выделить две основные категории причин для написания заявления,:

1. Появление у работодателя оснований на удержание с зарплаты работника сумм:

- в счет погашения технической задолженности перед работодателем — по причине переплат, счетных ошибок и в иных подобных сценариях (ст. 137 ТК РФ);

- в счет возмещения ущерба, нанесенного работодателю (ст. 248 ТК РФ).

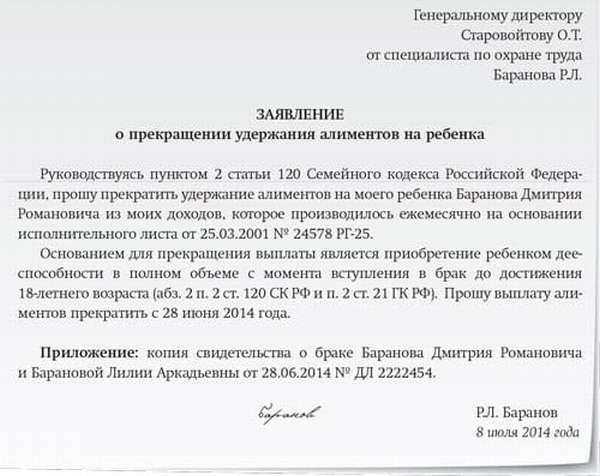

Если говорить о технических задолженностях по ст. 137 ТК РФ, то для удержаний по большинству из них работодатель обязан удостовериться, что работник не оспаривает такие удержания.

Исключения:

- удержание неотработанного аванса, который списывается без заявления (подробнее об этом далее в статье);

- удержание переплаты вследствие установленного судом неправомерного действия работника (требуется решение суда).

Возмещение ущерба по ст. 248 ТК РФ не требует согласия работника, если сумма ущерба не превышает средней зарплаты человека за месяц (подробнее об этом далее в статье). Однако стороны вправе договориться о большей сумме возмещения письменно. Например, сотрудник может написать заявление на удержание согласованных сумм.

2. Принятие работником добровольно решения на отчисления из заработной платы.

Такие отчисления могут быть связаны, к примеру:

- с добровольной выплатой алиментов;

- перечислением взносов в пользу профсоюза;

- участием работника в программах дополнительного пенсионного и медицинского страхования.

Отчисления могут быть в принципе любыми — закон не предусматривает здесь каких-либо ограничений.

Поговорим теперь подробнее о том, когда рассматриваемое заявление не требуется — в контексте отмеченных нами выше сценариев.

Как удержать из зарплаты подотчет?

Существуют строго определенные сроки, в которые необходимо предоставить авансовый отчет по использованным деньгам.

Сроки предоставления отчета:

- Три дня (рабочих) после истечения срока, на который средства были выданы.

- Если расходы осуществлялись работником, находящимся в командировке, то предоставить информацию по подотчетным суммам ему следует также, не позже трех рабочих дней, следующих за днем возвращения.

Обычно эта процедура предполагает составление работником авансового отчета, в котором детально указываются все операции с подотчетными суммами, включая даты, размер и характер понесенных расходов.

Если по тем или иным причинам вернуть всю сумму оставшихся подотчетных денег не получается, то она удерживается из заработной платы работника.

Остаток суммы, подлежащий удержанию, чаще всего, не вызывает разногласий между сторонами (работником и работодателем). Поэтому ни тот, ни другой не обременяют себя лишними бумагами, и взыскание из зарплаты происходит без дополнительного документального оформления.

Но на самом деле, трудовое законодательство определяет порядок и правила такого удержания.

В заявлении можно указать периодичность и размер подлежащих удержанию выплат (в пределах требований, установленных Трудовым кодексом, о которых будет сказано чуть ниже).

После написания заявления руководитель предприятия в течение одного месяца (не больше) издает приказ об удержании средств подотчета из заработной платы, который принимается финансовым органом учреждения к исполнению. Работник, с которого будут удерживаться деньги, знакомится с приказом под роспись.

Важно: Правильная процедура оформления удержания (изложенная выше) способна защитить интересы и работника, и работодателя, если в дальнейшем у них возникнут неразрешимые разногласия, которые придется решать в суде. Поэтому не стоит пренебрегать всеми бюрократическими формальностями

Поэтому не стоит пренебрегать всеми бюрократическими формальностями.

Следует помнить, что если стороны не пришли к договоренности о величине возвращаемой подотчетной суммы, то вынести окончательное решение способен только суд.

Без его согласия удержания средств с работника недопустимы.

Такие действия со стороны работодателя станут грубейшим нарушением трудового права и поставят его в заведомо невыгодную позицию.

Ещё одним вариантом решения вопроса с возвратом подотчетных денег может стать прощение долга, если руководитель счел, что сотрудник хорошо справился с поручением и заслуживает дополнительного премирования.

В этом случае деньги, которые решено не взыскивать, проводятся бухгалтерией как доход работника.

Служебная записка на перерасчёт, выплату и удержание зарплаты

В ходе рабочего процесса внутри компании у начальников отделов периодически может возникать необходимость в корректировке заработной платы того или иного работника (либо в изменении сроков ее начисления).

Кроме этого, иногда бывают ситуации, когда бухгалтерия по ошибке начислила излишне высокую плату. Во всех этих случаях создаются служебные записки, оповещающие уполномоченных лиц о необходимости внести требуемые корректировки в сроки либо размер зарплаты. Тому, как это сделать правильно, и посвящена настоящая статья.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать,

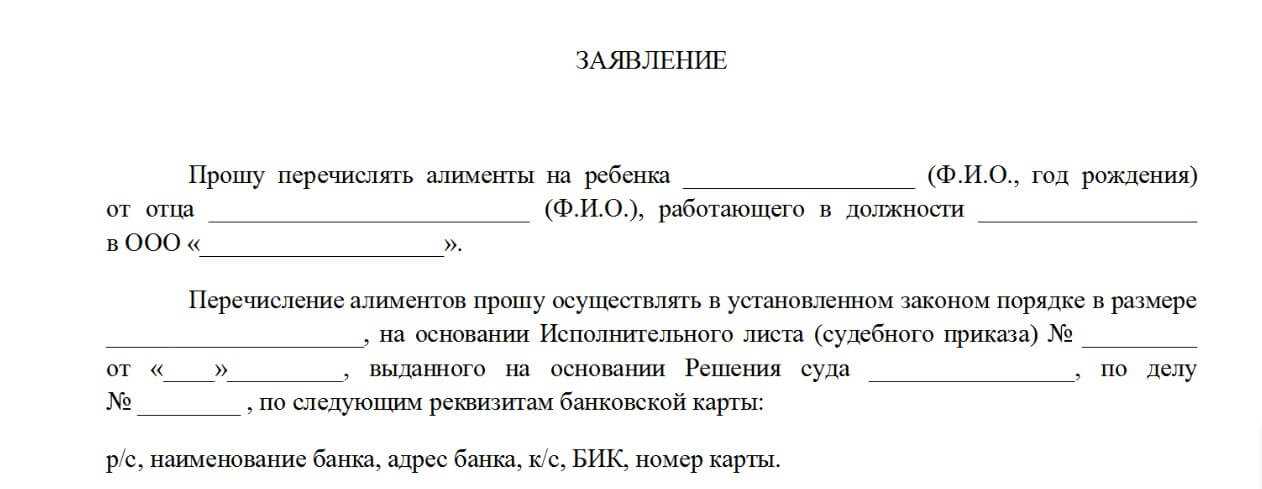

Пример заявления на удержание заработной платы

В бухгалтерию ООО «Росинка»

рекламного агента медийного отдела

Борисенко Константина Александровича

Заявление на удержание заработной платы

В связи с заключением кредитного договора между мной и ПАО «МДМПБанк» от 25 марта 2017 г. прошу осуществлять ежемесячное удержание из причитающейся мне заработной платы в размере 6 500 руб. и перечислять указанные денежные средства на мой кредитный счет 5 числа каждого месяца (день выплаты заработной платы в соответствии с Правилами внутреннего распорядка) по следующим реквизитам:

Банк получателя: ПАО «МДМПБанк»

Корреспондентский счет: 305631355616843135

БИК: 67615887

ИНН: 698564257854485

КПП: 30486412587464687

Счет получателя: 8813546332345366842

Получатель: Борисенко Константин Александрович

Номер банковской карты: 68464358476132847

01 марта 2017 г. Борисенко К.А.

Образцы приказов об удержании аванса и подотчетных сумм

1. Возмещение неотработанного аванса в счет зарплаты

Компания имеет право на вычет из увольнительных выплат неотработанного аванса.

2. Погашение невозвращенных подотчетных сумм

Организация должна выдать сотруднику деньги перед его командировкой либо перед переездом на работу в другую местность (п. 6.3 указаний Банка России от 11.03.2014 № 3210-У).

Не позднее трех дней после установленного срока или со дня выхода на работу подотчетному лицу положено заполнить для бухгалтерии авансовый отчет по израсходованным суммам и приложить документы, подтверждающие расходы.

При невозвращении оставшихся подотчетных сумм работодатель имеет право вычесть их из зарплаты в течение месячного срока при согласии работника.