Общие характеристики журнально-ордерной системы учета

В основе данной системы лежит принцип систематизации и накопления данных, отраженных в первичных документах. Запись информации в регистрах происходит одновременно с учетом хронологической последовательности. Основными документами системы являются: журнал-ордер, накопительная (вспомогательная) ведомость, главная книга и сальдовый баланс. Для более подробного раскрытия информации по аналитическому учету может применяться карточка и счета. Их данные переносятся в соответствующий журнал-ордер и ведомость. Для учета основных производственных и непроизводственных фондов, нематериальных активов ведутся инвентарные карточки каждого объекта, учет затрат на производство происходит с помощью калькуляционных ведомостей. Различного рода расчетные таблицы и расшифровки ведутся по мере необходимости отдельно для каждого вида активов, расчетов.

Порядок заполнения регистров

Заполнение журналов-ордеров происходит по кредитовому признаку операции, т. е. данные, отраженные в первичных документах, суммируются по кредиту конкретного счета и записываются в соответствующий регистр. При этом корреспондирующий по дебету регистр отражается в нем же, что позволяет применять метод в одном документе. Каждый журнал-ордер — это ведомость, построенная по шахматному принципу, сформированная по кредиту одного или нескольких подобных (близких по содержанию) счетов.

Суммовое значение ставится на пересечении строки и колонки регистра. Для примера можно взять журнал-ордер 2, предназначенный для отражения информации по кредиту счета №51 «Расчетный счет», в дебет счетов 50, 55, 52, 57, 58, 18, 60, 62, 68, 66, 76, 71, 70, 73, 75 и т. д.

Особенности формы К-1

Итак, применять книгу учета фактов хозяйственной деятельности можно фирмам, не производящим продукции и масштабных работ с крупными ресурсными затратами.

Книга формы № К-1 одновременно является регистром аналитического и синтетического учета, на основе которого несложно определить размер активов компании, определить природу их источников на заданную дату, а также можно составить финансовую отчетность компании. В книге оптимально скомбинированы все применяемые счета бухучета, на которых аккумулируются суммы по учтенным операциям.

Предприятие самостоятельно выбирает способ ведения формы: может оформлять книгу учета фактов хозяйственной деятельности помесячно или вести одну книгу весь отчетный год, предварительно прошнуровав ее, пронумеровав страницы и заверив последний лист, на котором прописью указано количество листов, печатью (при наличии) и подписью лица, осуществляющего бухучет фирмы.

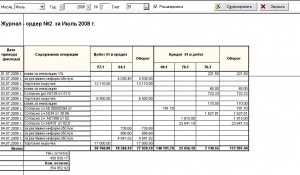

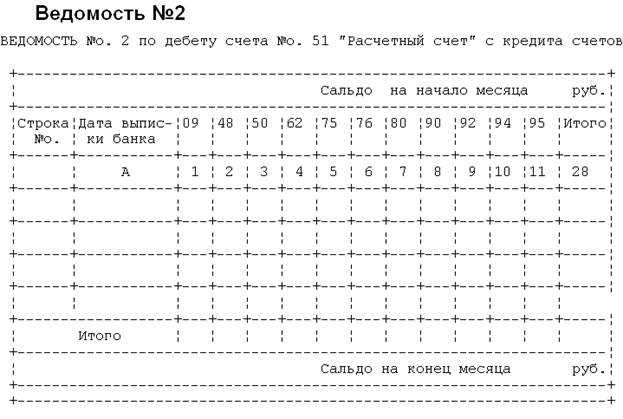

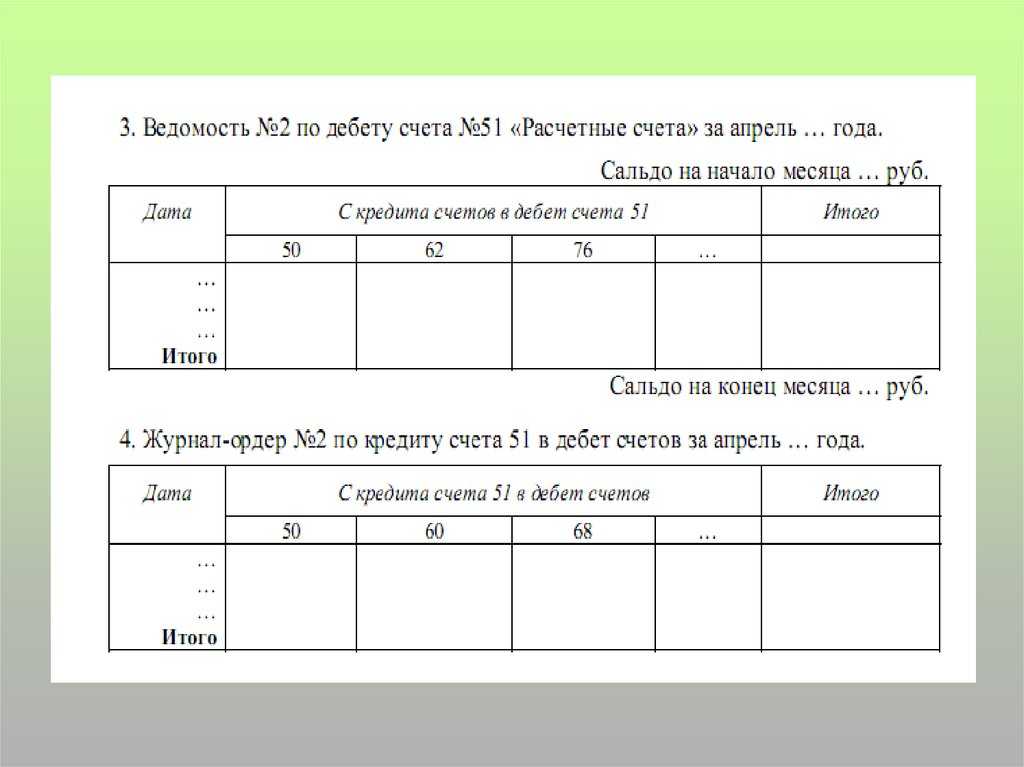

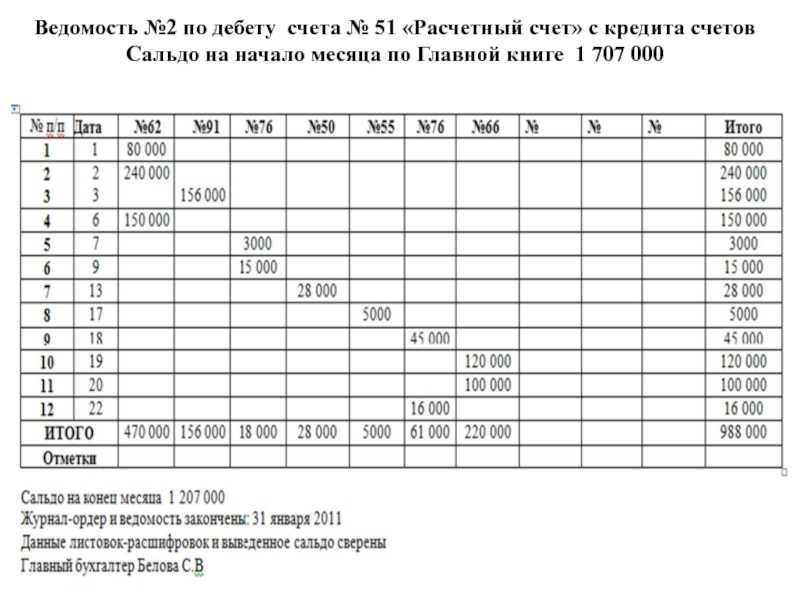

Ведомость №2

за__________2002

г.

В

дебет счета №51 «Расчетные счета» с

кредита счетов:

Сальдо

на начало месяца_________руб.

|

Номера |

||||||

Сальдо

на конец месяца_________руб.

Основанием

для заполнения этих учетных регистров

служат выписки банка из расчетного

счета предприятия, подтвержденные

первичными документами на каждую

операцию.

Суммы

с одноименными корреспондирующими

счетами каждой выписки складываются и

записываются в журнал-ордер и ведомость

итогами.

При

заполнении этих регистров обязательно

использование одной строки для каждой

выписки независимо от того, за какой

период она составлена (за один, два или

пять дней). Поэтому число занятых строк

в журнале-ордере и в ведомости должно

быть одинаковое (по числу выписок банка).

Как

в журнале – ордере 2, так и в ведомости

2 суммы записываются в разрезе

корреспондирующих счетов (указаны все

проводки на пересечении строк и столбцов),

что позволяет проверить поступление

и расход средств с расчетного счета не

только по количеству, но и по времени(есть указание даты выписок).Эти два

документа как бы встречные: по одному

из них фиксируется дебеты разных счетов

в корреспонденции с кредитом

Сч.51

,

а по другому- кредиты различных счетов

в корреспонденции с дебетом

этого счета

.

Вместе они дают полную картину поведения

этого счета при описании хозяйственного

процесса на предприятии.

Такая

же система применяется и в других счетах.

Приходный кассовый ордер образец заполнения

Рассмотрим на примере образец заполнения ПКО.

Основная часть

Заполнение документа нужно начинать с записи названия фирмы либо Ф.И.О. предпринимателя. Также в отдельном поле нужно проставить код ОКПО, который был присвоен организации в Росстате . Если такого кода нет, то в графе можно поставить прочерк.

Если приходник был оформлен в каком-то отдельном структурном подразделении, его наименование нужно указать в следующем поле. Если деление на отделы не используется, то здесь нужно поставить прочерк.

Дальше бланк содержит название документа. После него нужно указать его порядковый номер и дату оформления. Дата заносится в документ в формате ДД.ММ.ГГГГ.

Затем на документе располагается таблица, в которой отражаются данные по бухгалтерскому учету — счета по дебету и кредиту, аналитического учета. Затем идет графа, в которую нужно цифрами списать сумму документа.

Последний столбец содержит код целевого финансирования. В него заносится информация в том случае, если такая кодировка принята на данном предприятии.

В поле «Принято от» записываются сведения о том, кто сдает деньги в кассу. Это указывается в родительном падеже. Если сдает физическое лицо или работник, здесь нужно проставить полные Ф.И.О.

Иногда возникает ситуация, что он лица фирмы производит оплату ее работник. Тогда здесь оптимальнее сначала указать наименование фирмы, а затем после слова «через» – Ф.И.О. этого сотрудника. Например, «ООО Славия через Иванцева Геннадия Федоровича».

В поле «Основание» записывается причина, по которой деньги сдаются в кассу. Здесь может быть указано название конкретного товара, услуги, возврат подотчета или зарплаты и т. д.

Поле «Сумма» дублирует ранее указанную цифрами поступившую сумму денег. Только на этот раз ее необходимо расписать словами. Копейки, если они есть, записываются цифрами.

Если компания принимает оплату за товары и услуги с выделением НДС, то размер налога в полученной сумме указывается после слов «В том числе НДС…».

Внимание! Если фирма работает без НДС (освобождена либо использует льготный режим), то здесь нужно записать «Без НДС» либо «НДС не облагается». В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т

д. Если же таких документов нет, то поле просто прочеркивается

Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается

В поле «Приложение» можно записать названия документов, которые сопровождают сдачу денег в кассу. Это может быть отчет закрытия смены, распоряжение, ведомость и т. д. Если же таких документов нет, то поле просто прочеркивается.

После составления документа его должен проверить и подписать главный бухгалтер, а затем свою подпись должен поставить и сам кассир.

Квитанция к приходному кассовому ордеру образец заполнения

Информация, которую заносят в квитанцию, должно полностью дублировать данные из основной части приходника.

В верхней части записывается название фирмы. Дальше в поле «К приходному ордеру» указывается номер документа и дата, когда он был составлен.

В полях «Принято от» и «Основание» дублируются сведения, которые были занесены в аналогичные поля основной части бланка.

Затем заносится количество принятых по документу денежных средств. Это нужно сделать сначала цифрами, а затем письменно словами.

Если в принятые средства входит налог, то в поле «В том числе» необходимо записать его сумму. Если налога нет — то сюда записывается фразой, к примеру, «Без налога НДС».

В самом конце находится место, где нужно указать дату совершения операции.

Приходный кассовый ордер заверяется главным бухгалтером, который проверяет правильность оформления документа. После этого его подписывает сам кассир.

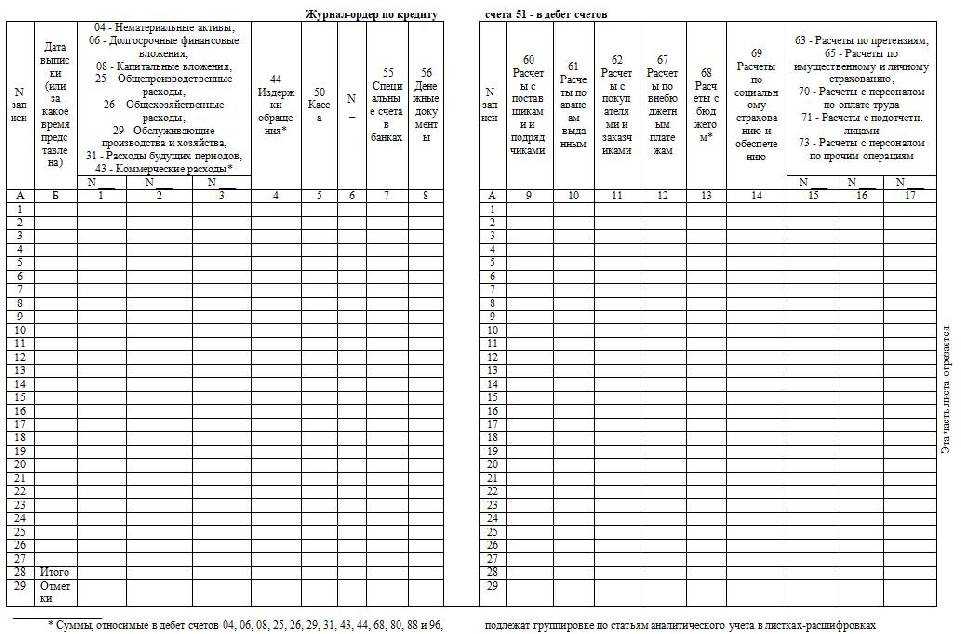

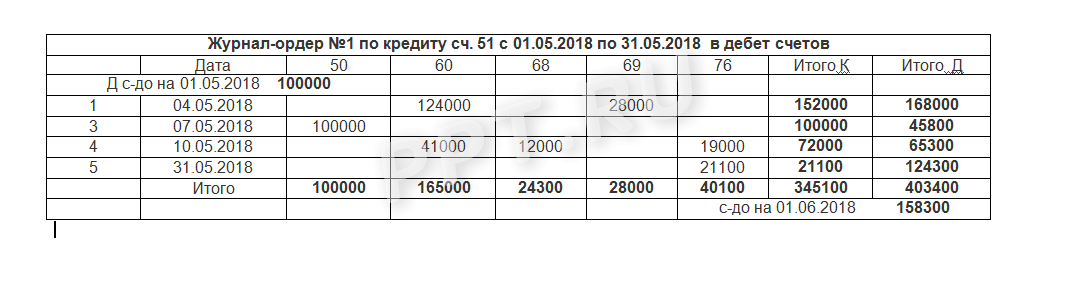

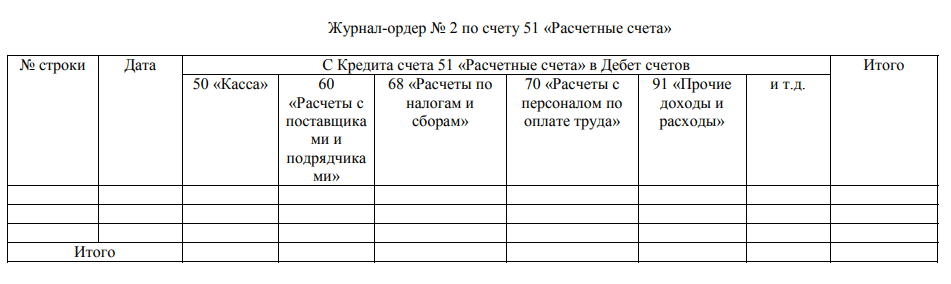

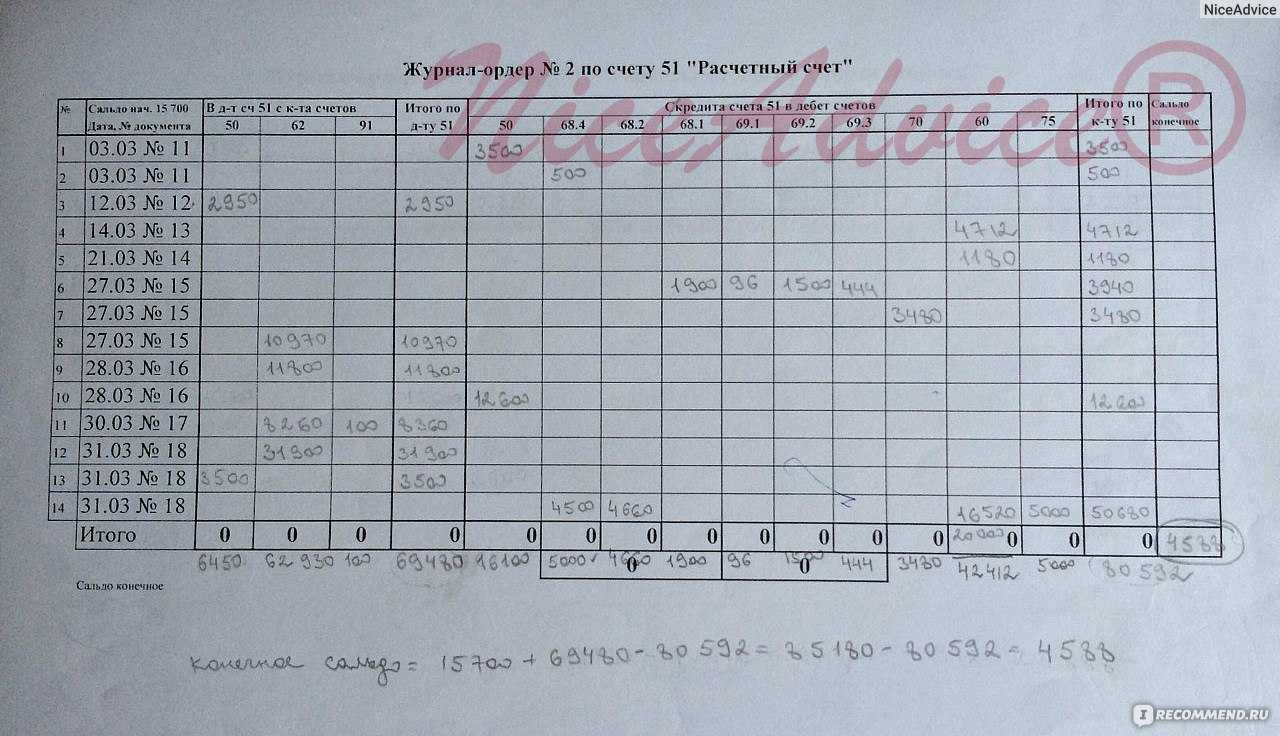

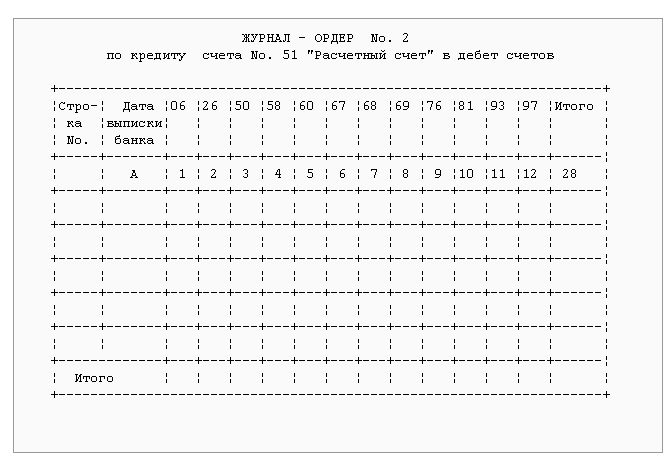

Журнал-ордер №2

Форма № Ж-2 ведется по кредиту счета 51.

- Форма № Ж-3 — кредит счетов 56, 57, 55.

- Форма № Ж-4 — кредит счетов 92, 95, 93, 94, 90.

- Форма № Ж-6 — кредит 60 счета.

- Форма № Ж-7 — кредит 71 счета.

- Форма № Ж-8 — кредит счетов 06, 97, 09, 61, 67, 64, 63, 76, 75, 58, 73.

- Форма № Ж-10 — кредит счетов 70, 02, 10, 84, 20, 69, 23, 65, 29, 28, 26, 31, 44, 05.

- Форма № Ж-11 — кредит счетов 43, 41, 40, 46, 45, 62.

- Форма № Ж-12 — кредит счетов 82, 89, 96, 86, 87, 88, 85.

- Форма № Ж-13 — кредит счетов 01, 48, 03, 04, 47.

- Форма № Ж-14 — кредит счета 14.

- Форма № Ж-15 — кредит счетов 83, 81, 80.

- Форма № Ж-16 кредит счетов 11, 07, 08.

Закрытие регистров Журналы-ордера по счетам заполняются на протяжении месяца, при закрытии каждого регистра суммируются обороты по кредиту в дебет указанных счетов.

Журнал ордер 16

Учет капвложений по счетам 07, 08, 11 осуществляют в журнале ордере 16. Кредитовые обороты этих счетов записываются месячными итогами по информации аналитических ведомостей и первичных документов, представляя данные о каждом объекте, объединенные в регистре.

Заметим, что автоматизация бухучета упразднила ведение самостоятельных форм журналов ордеров. При соответствующих настройках программы этот регистр формируется автоматически при разноске первичных документов.

Журнально-ордерная форма учета успешно используется с 1950-х годов СССР в хозяйственных документальных вопросах. В настоящее время по-прежнему можно скачать образец для того, чтобы правильно заполнить журнал-ордер и зафиксировать все данные. Многие организации отмечают возможность эффективного заполнения всех файлов, свидетельствующих о каждой хозяйственной операции для полноценного контроля бизнеса.

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

- Бланк может использоваться для ведения хозяйственных операций и их легального контроля.

- Все данные могут вводиться только на основе кредитового признака продукции.

- Предполагается объединение синтетического, а также аналитического видов контроля, систематической и хронологической записей.

- Хозяйственные операции после заполнения всех доступных материалов отражаются в виде показателей, позволяющих проводить контроль и оформление отчета.

- Бланк отличается рациональным построением, что доказывает образец. Правильная структура позволяет успешно вести учет с минимальным количеством записей.

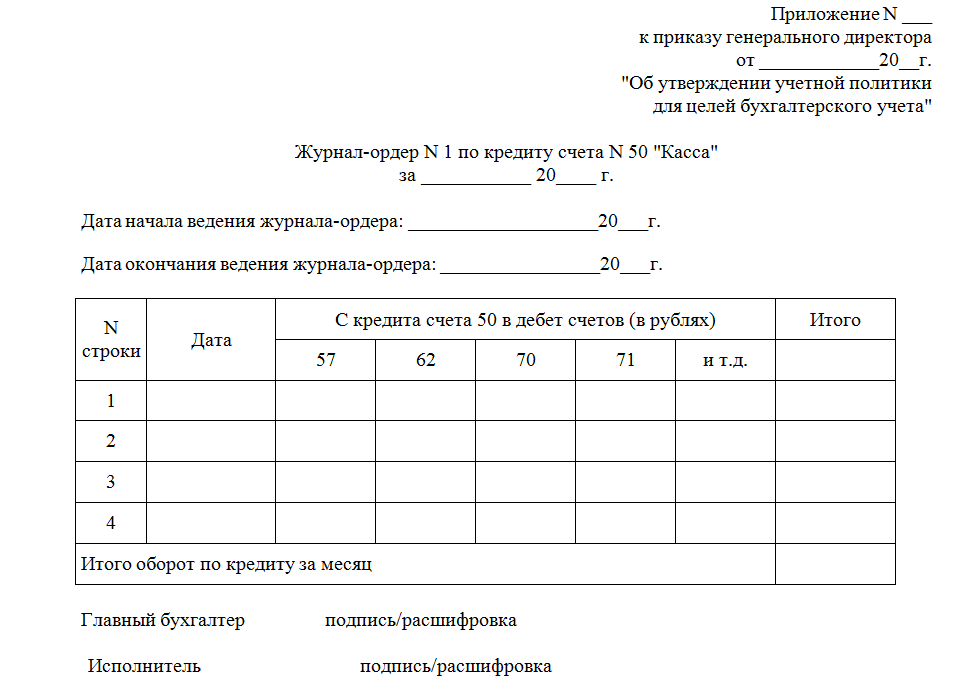

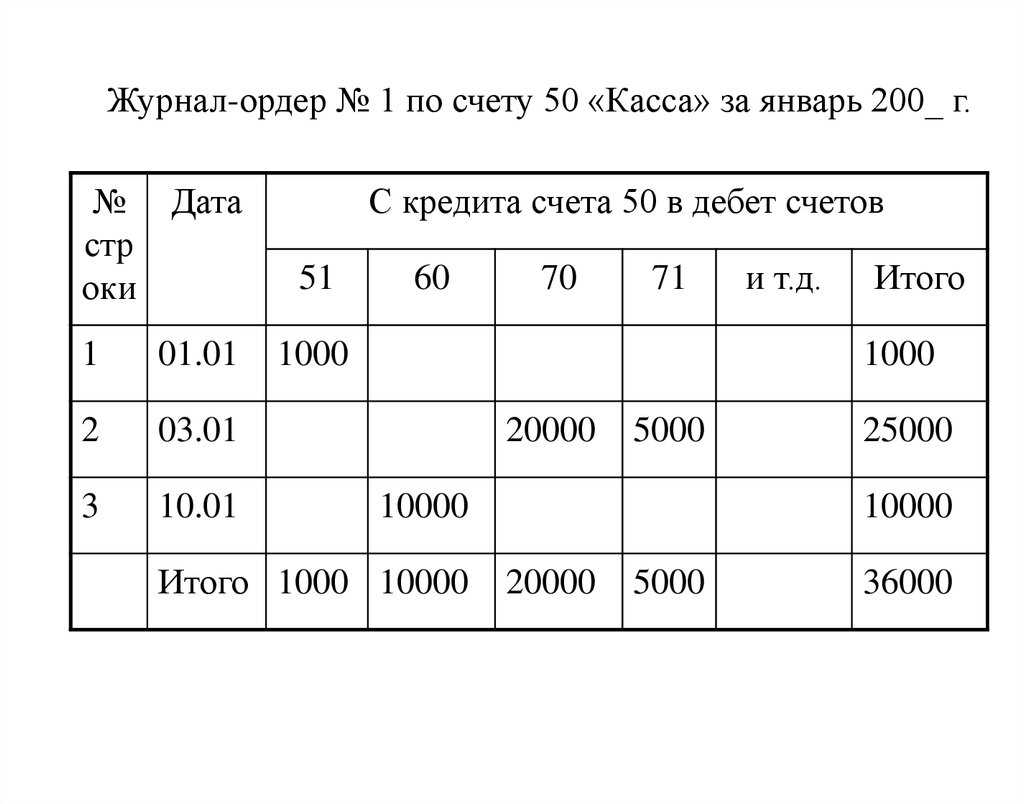

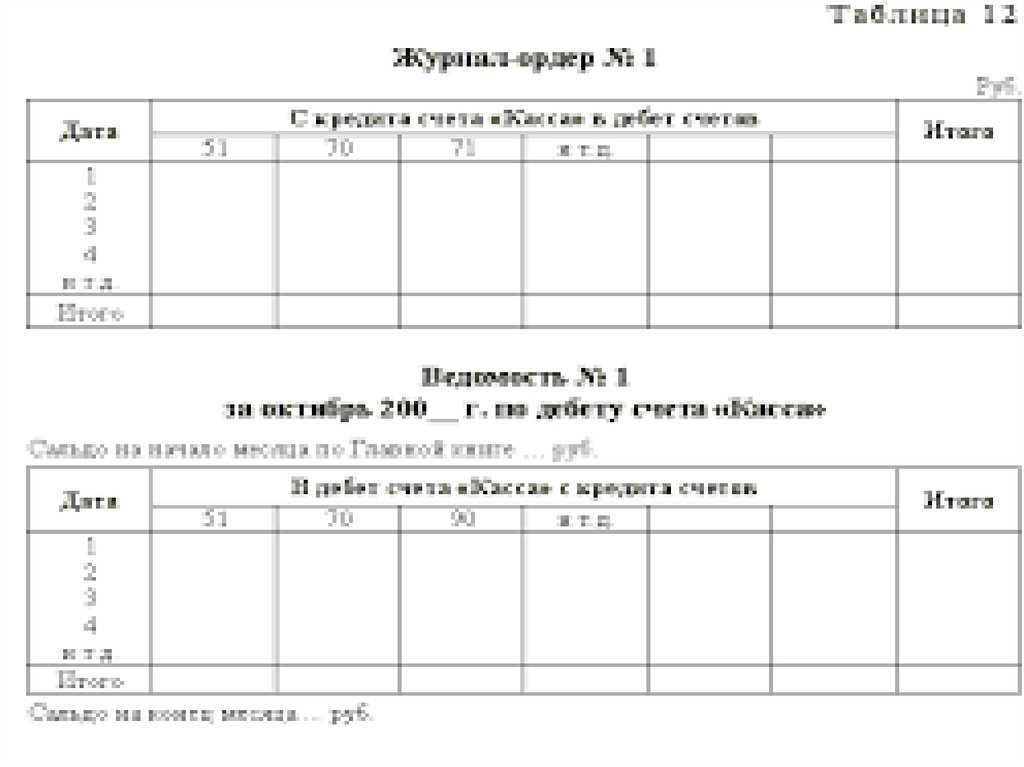

Журнал ордер 1

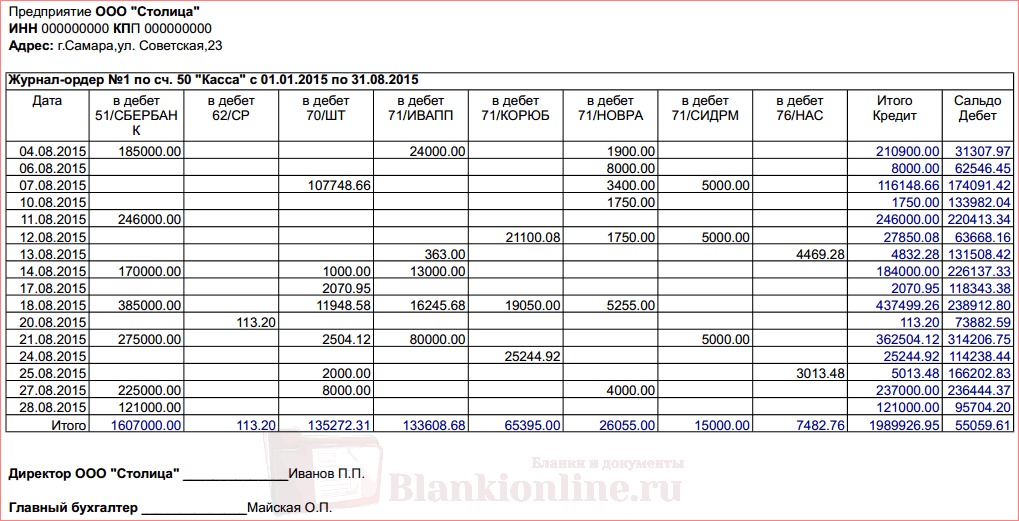

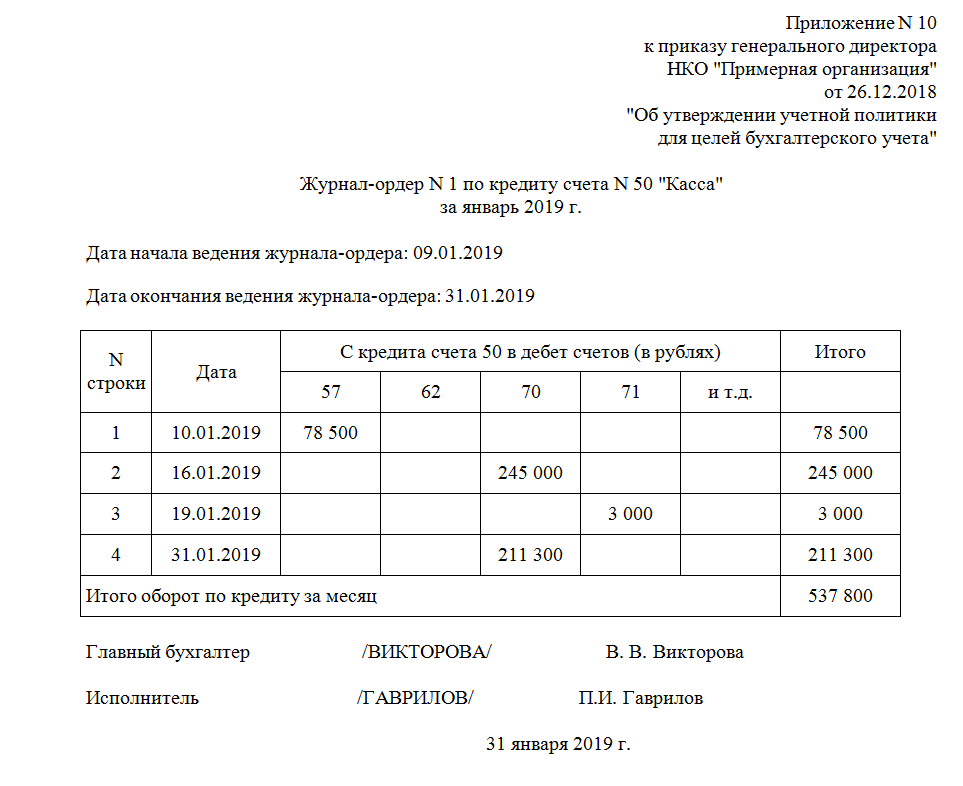

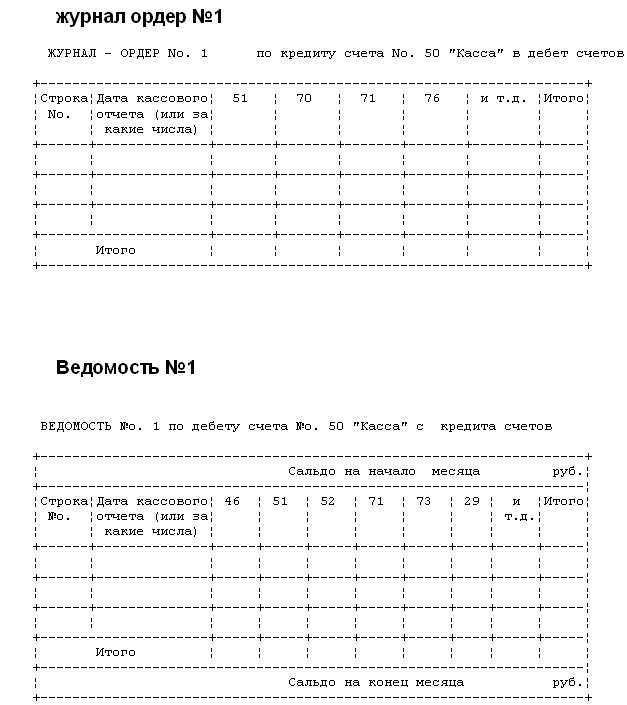

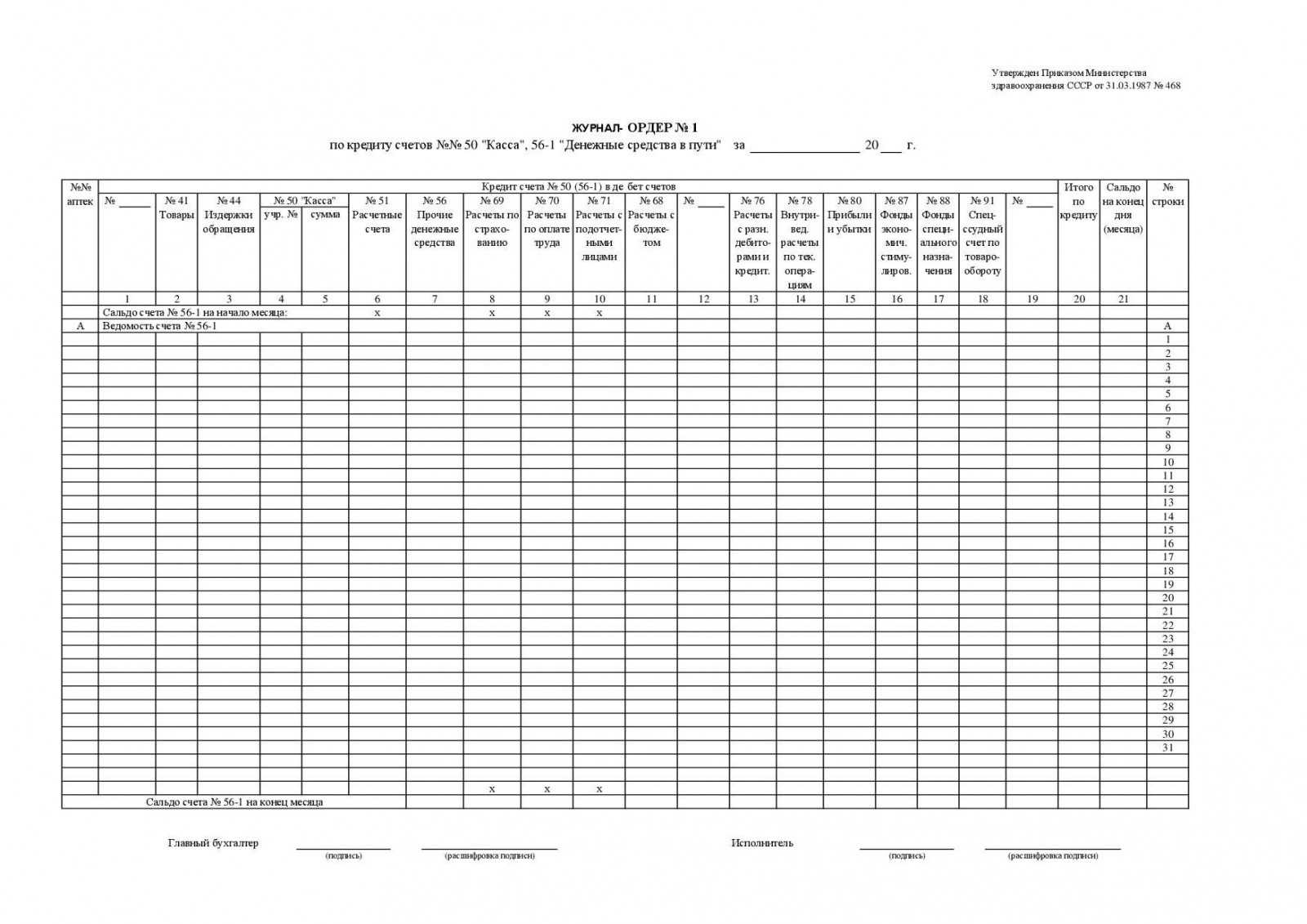

Журнал ордер номер 1 по к-ту счета 50 «Касса» заполняется на основе кассовых отчетов с приложенными к ним первичными документами – ПКО и РКО . Журнал ордер 1, скачать бланк (word) которого можно ниже – один из самых распространенных документов и необходим для контроля использования наличных денег. Кредитовое сальдо по счету формируют все выплаты из кассы, дебетовое – полученные средства. Итоговая строка информирует о суммах счетов, на которые были выданы деньги из кассы: в нашем примере на выплату зарплаты 108652 руб. (Д 70), подотчетных сумм 72000 руб. (Д71) и др. Зачастую в этом регистре для удобства выводят остаток денег на отчетную дату, сверяя впоследствии с данными отчета кассира.

|

Журнал-ордер №1 по кредиту сч. 50 «Касса» с 01.01.2016 по 31.01.2016 в дебет сч. |

||||||||

|

с-до на 01.01.2016 98300 |

||||||||

|

с-до на 01.02.2016 |

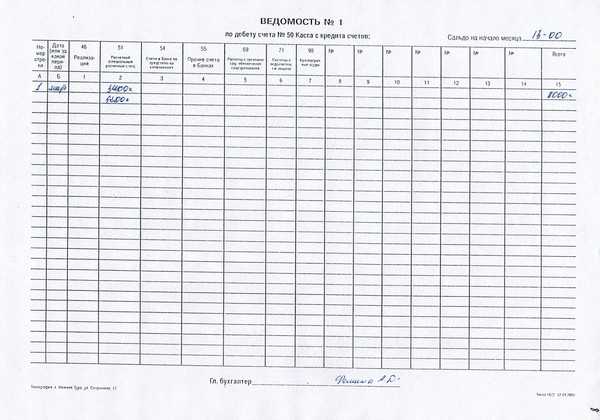

Дебетовое сальдо, т. е. приход по кассе фиксируют в ведомости по сч. 50 к ж/о 1. Журнал ордер 1 и ведомость 1,

образцы заполнения которых представлены в статье, систематизируют все операции по кассе компании за месяц.

|

Ведомость к ж/о № 1 по дебету сч. 50 |

|||||

|

Перв. док-т |

Проводка |

Сумма, руб. |

|||

|

Получена выручка за реализованные ОС |

|||||

|

Получена оплата за долгосрочные ценные бумаги |

|||||

|

Получены ДС на выплату з/платы |

|||||

|

Получена оплата за оказанные услуги |

|||||

|

Получена выручка за реализованную продукцию |

|||||

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке. Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

ВАЖНО!

Нижеприведенные формы является примерными! В соответствии с нормами закона «О бухучете» № 402-ФЗ, каждый экономический субъект вправе самостоятельно разработать и утвердить собственные бланки первичной и учетной документации. Компания не обязана вести все журналы, если операции для их заполнения отсутствуют. Позицию компании в этом вопросе обоснуйте в учетной политике. собственные бланки утвердите отдельным приказом или приложением к учетной политике фирмы.

Заполнение

Все учетные данные этих документов отражаются в разделе «Расчетный счет». К каждой форме журналов прилагается соответствующая ведомость (N-2, N-2-с, N-2-сн).

Все показатели в журнал-ордер вносятся на основании и в соответствии с выписками банковского учреждения, по соответствующему расчетному счету и прилагаемых сопроводительных бумаг.

В форме документа N-2 и прилагаемой ведомости каждый корреспондирующий счет должен иметь итоговую запись, соответствующую данным одной или нескольких банковских выписок, с обязательным указанием начальных и конечных дат проведенных операций.

Суммы группируются методом подсчета всех данных, отраженных в банковских выписках и сопровождающих их финансовых документов. Итоговые значения вносятся в журнал-ордер и прилагаемой ведомости соответствующих форм. Результаты операций отражаются на корреспондирующих счетах, указываются и в выписках банка, и в документах.

Все остатки денежных сумм на расчетных счетах банков приводятся в ведомостях на начальную и конечную даты месяца. Для оперативного анализа фактического состояния финансов предприятия в течение отчетного периода используют сведения об остаточных суммах, отраженных в банковских выписках.

Журнально-ордерная форма учета успешно используется с 1950-х годов СССР в хозяйственных документальных вопросах. В настоящее время по-прежнему можно скачать образец для того, чтобы правильно заполнить журнал-ордер и зафиксировать все данные. Многие организации отмечают возможность эффективного заполнения всех файлов, свидетельствующих о каждой хозяйственной операции для полноценного контроля бизнеса.

Перед тем как заполнить журнал-ордер для успешного ведения деятельности предприятием следует отметить важные особенности вида анализа проведенных предпринимательских операций.

- Бланк может использоваться для ведения хозяйственных операций и их легального контроля.

- Все данные могут вводиться только на основе кредитового признака продукции.

- Предполагается объединение синтетического, а также аналитического видов контроля, систематической и хронологической записей.

- Хозяйственные операции после заполнения всех доступных материалов отражаются в виде показателей, позволяющих проводить контроль и оформление отчета.

- Бланк отличается рациональным построением, что доказывает образец. Правильная структура позволяет успешно вести учет с минимальным количеством записей.

Журнал ордер 6 по счету 60 бланк скачать

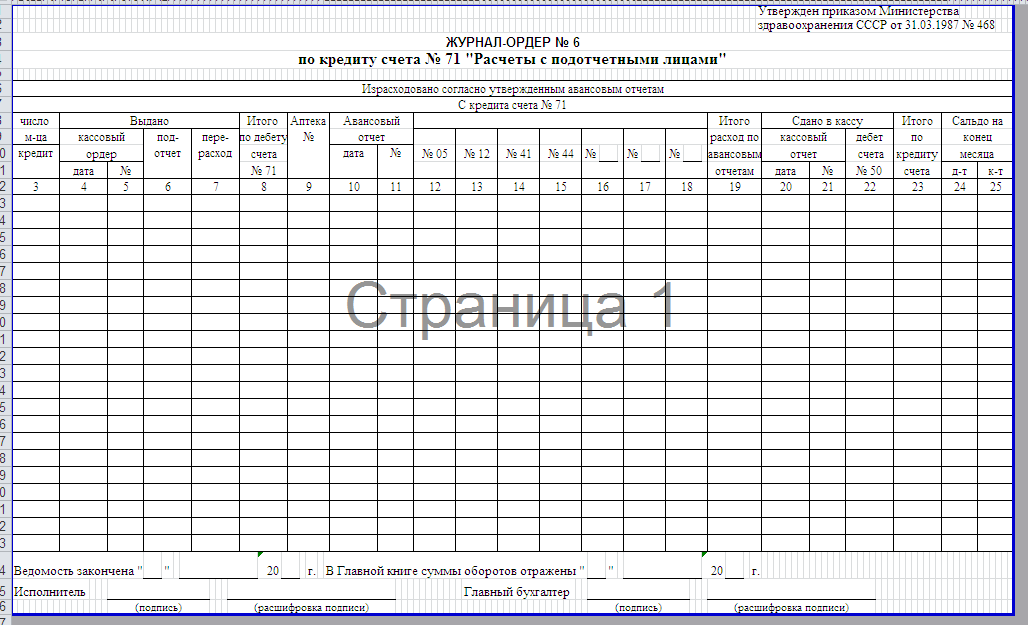

Для учета движения ценностей, относимых к малоценным и быстроизнашивающимся предметам (МБП), предусмотрено ведение журнала-ордера формы № 6.

К категории данных ценностей относится все имущество, которое используется в течение 1-го года и имеет стоимость, равную или менее обозначенной в соответствующем положении о бухучете.

К группе МПБ относят:

- запасы сырья;

- полуфабрикатов и заготовок, используемых для производства конечного продукта;

- комплектующие детали;

- ремкомплекты и запасные части;

- рабочий инвентарь;

- топливо;

- расходные материалы;

- горюче-смазочные вещества;

- упаковка, тара и прочие предметы.

Все перечисленные ценности подлежат обязательному складскому и материальному учету, согласно требованиям основных положений бухучета. Для контроля оборота разных видов материальных ценностей предусмотрено ведение нескольких журналов-ордеров. Документ по форме № 6 учитывает оприходование всех МБП, поступающих на склад предприятия от поставщиков (подрядчиков).

Журнал-ордер 2: бланк и образец заполнения

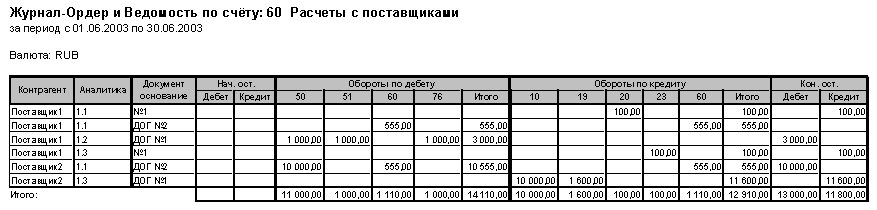

При снятии наличных в кассу предприятия используется приходный кассовый ордер (сч. 50), для перечисления денежных активов с расчетного счета компании различным контрагентам или бюджетам различных уровней – платежное поручение. Ведомость Журнал-ордер заполняется с первичных документов, но некоторые счета имеют достаточно большой объем аналитической информации, которая обрабатывается во вспомогательной ведомости, а ее суммовой итог за день относится в соответствующую ячейку регистра.

Важно

Например, при расчетах с поставщиками и подрядными организациями за один день возможно проведение нескольких десятков перечислений в счет погашения (уменьшения) суммы задолженности или оплаты авансовых платежей. Для ведения аналитики составляется вспомогательная ведомость по 60 счету.

Нормативные акты

Форма журнала-ордера и порядок ее заполнения регулируется такими нормативными актами, как:

- Письмом Министерства финансов от марта 1960 года, в котором прописана необходимость применения рассматриваемого документа.

- Приказом Министерства финансов №34н от июля 1998 года, в котором рассмотрены формы журналов и порядок их формирования.

- Письмом №590 министерства финансов от 1992 года, в котором содержатся рекомендации по заполнению и ведению журнала-ордера.

Перечень нормативных актов не является исчерпывающим, однако содержит все необходимые сведения, которые смогут позволить без особых усилий заполнить и вести в дальнейшем рассматриваемый документ.

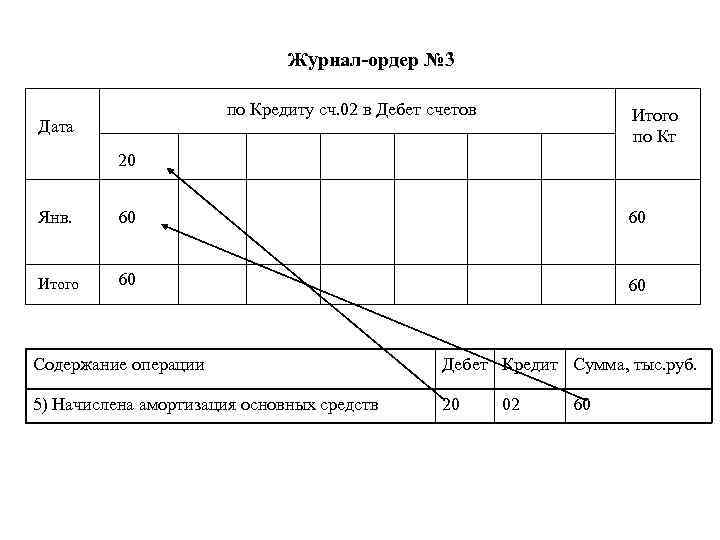

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Компания должна оформлять операции с наличными деньгами по кассе первичными документами, в соответствии с Порядком ведения операций по кассе. Ранее для их учета и группировки применялись еще и специальные регистры – журналы-ордера №1, а также ведомость №1 к нему. В настоящее время данные документы используются в специализированных программах в качестве одного из видов отчета при выборке.

Журнал ордер 1 применялся ранее при одноименной форме учета. На основе ее построены в настоящее время программы по бухгалтерскому учету. В них все журналы ордера заполняются автоматически, после оформления первичной документации.

Только на малых предприятиях еще сохранилась данная форма учета, при которой суммы по первичным документам нужно разносить в специальных таблицах. Однако, и здесь достаточно редко сейчас можно встретить заполнение журнала ордера в ручную.

Главное его достоинство заключается в возможности группировать документы одновременно в хронологическом порядке и по счетам бухгалтерского учета, то есть по направлениям расходования средств. А построение ее по принципу шахматной ведомости, значение итога по столбцам равно общему итогу по строкам, предоставляет возможность дополнительно осуществлять контроль за правильностью разнесения документов в Главной книге.

Журнал

ордер № 1 и ведомость к нему в настоящее время не являются обязательными к заполнению. Их составляют в качестве одного из видов сводных отчетов для контроля и получения информации в разрезе использования наличных денег.

Кроме того, существуют разновидности этого регистра для предприятий разных отраслей. В строительстве оформляется – журнал-ордер 1с, в сбытовых и снабженческих фирмах — журнал-ордер 1сн.

Для чего необходим журнал-ордер

ЖО отвечает в бухгалтерском учете за систематизацию первичной документации. При помощи журнально-ордерной системы ведения учета фиксируются хозяйственные операции, которые ежемесячно выполняет каждая организация.

ЖО заполняются на унифицированных формах (код по ОКУД № 0504071), утвержденных Минфином посредством Приказов № 123н от 23.09.2005 и № 25н от 10.02.2006. Однако при необходимости учреждение может воспользоваться самостоятельно разработанными бланками ЖО, предварительно утвердив их приказом и закрепив в учетной политике.

Каждая форма ЖО используется для отражения той или иной операции по кредиту, затем все произведенные операции объединяются в едином регистре синтетических счетов с выделением итогов по каждому отдельному счету.

Кредитовые ЖО состоят из двух разделов:

- основной — для записей по КТ;

- дополнительный (ведомость) — для ведения аналитического учета.

Оборот по ДТ вносится в специальные ЖО вместе с корреспондирующимися счетами по КТ, что обеспечивает выполнение принципа двойной записи в бухучете. Сальдо на начало и конец периода из ЖО по каждому счету переносятся в главную книгу организации.

Каждое учреждение вправе выбрать тот тип формы, при помощи которой будет вестись бухучет:

- журнально-ордерная;

- мемориально-ордерная.

Однако применение журнально-ордерной формы ведет к упрощению работы бухгалтерии, так как ее основным принципом является систематизация бухгалтерских данных и автоматизация составления периодической и итоговой отчетности.

Перечень действующих журналов

Бюджетники используют такие виды.

| Номер журнала | Вид операций |

| №1 | Касса и движение наличных денежных средств |

| №2 | Банковские расчетные счета |

| №3 | Расчеты с подотчетными лицами |

| №4 | Расчеты с поставщиками и подрядчиками |

| №5 | расчеты с дебиторами по доходам |

| №6 | Расчеты по заработной плате, стипендиям, денежному довольствию |

| №7 | Выбытие и перемещение нефинансовых активов |

| №8 | Расчеты по прочим операциям |

| №9 | Санкционирование |

Некоммерческие организации применяют другие.

| Наименование журнала-ордера | Содержание операций |

| ЖО №1 | Движение наличных денежных средств в кассе учреждения |

| ЖО №2 | Расчетные счета |

| ЖО №3 | Специальные банковские счета |

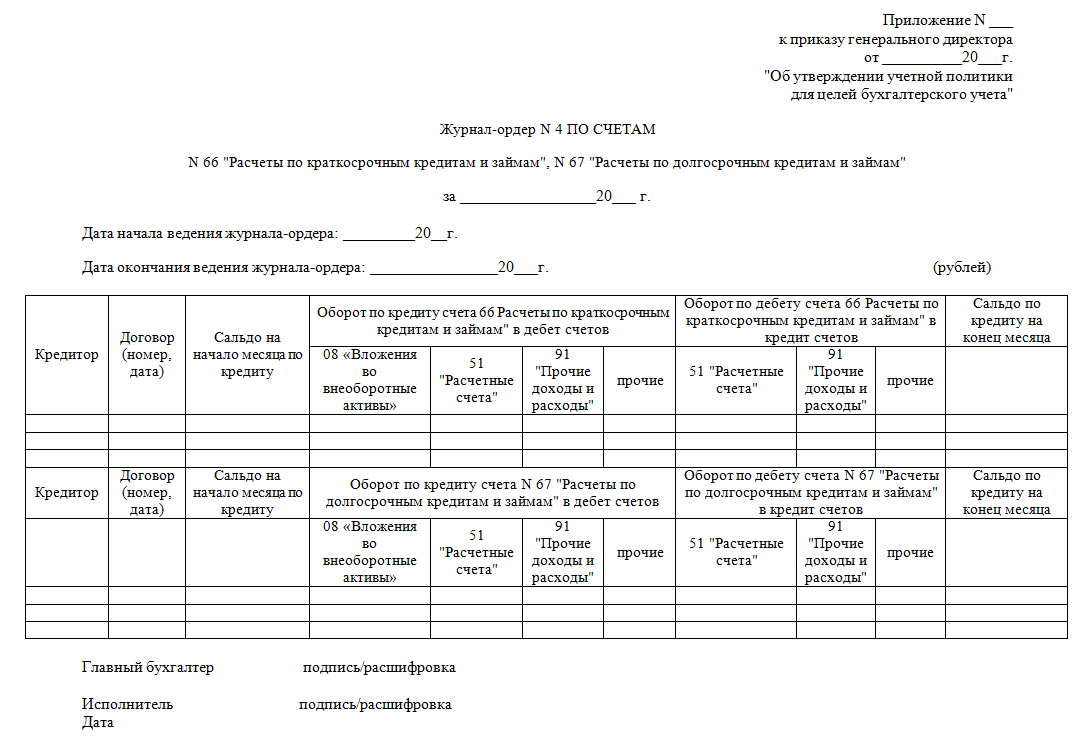

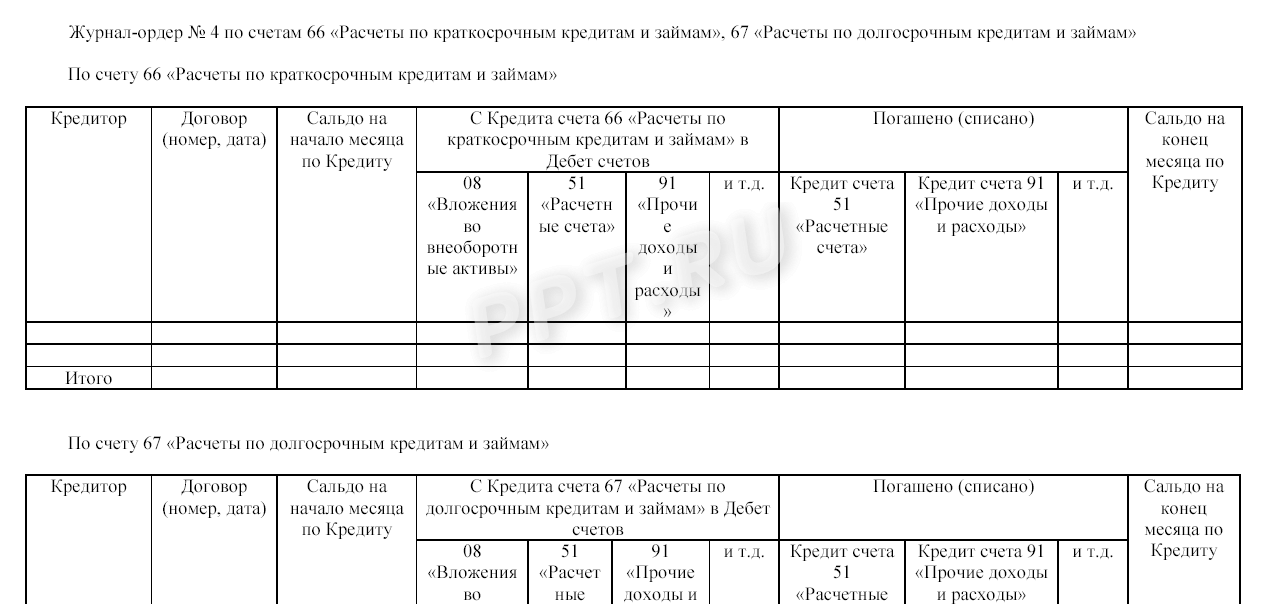

| ЖО №4 | Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

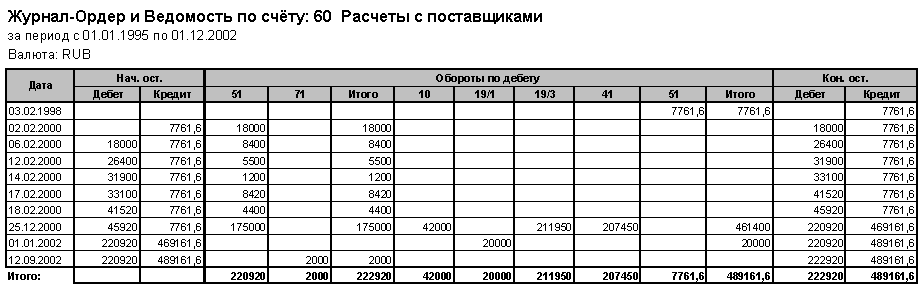

| ЖО №6 | Расчеты с поставщиками и подрядчиками |

| ЖО №7 | Расчеты с подотчетными лицами |

| ЖО №8 | Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

| ЖО №10 | Основное производство |

| ЖО №11 | Учет готовой продукции (товаров, работ или услуг) |

| ЖО №12 | Учет целевого финансирования |

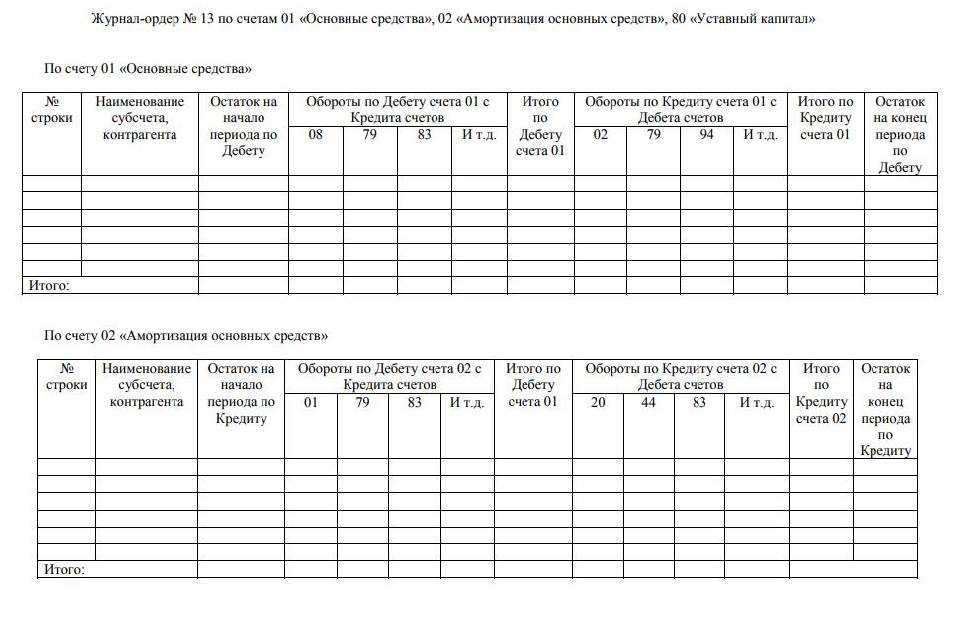

| ЖО №13 | Основные средства и амортизация |

| ЖО №15 | Нераспределенная прибыль (непокрытый убыток) |

| ЖО №16 | Вложение во внеоборотные активы |