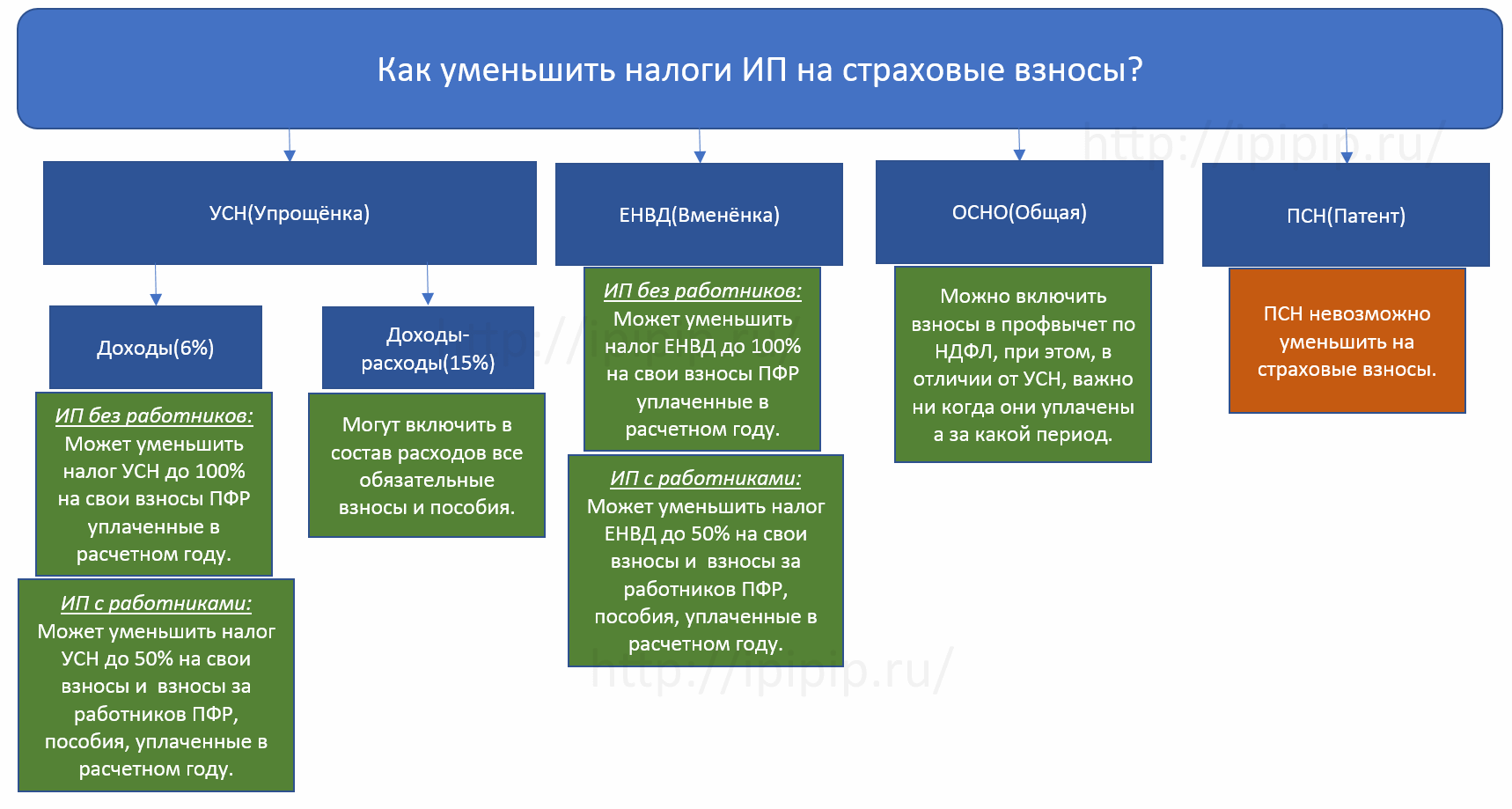

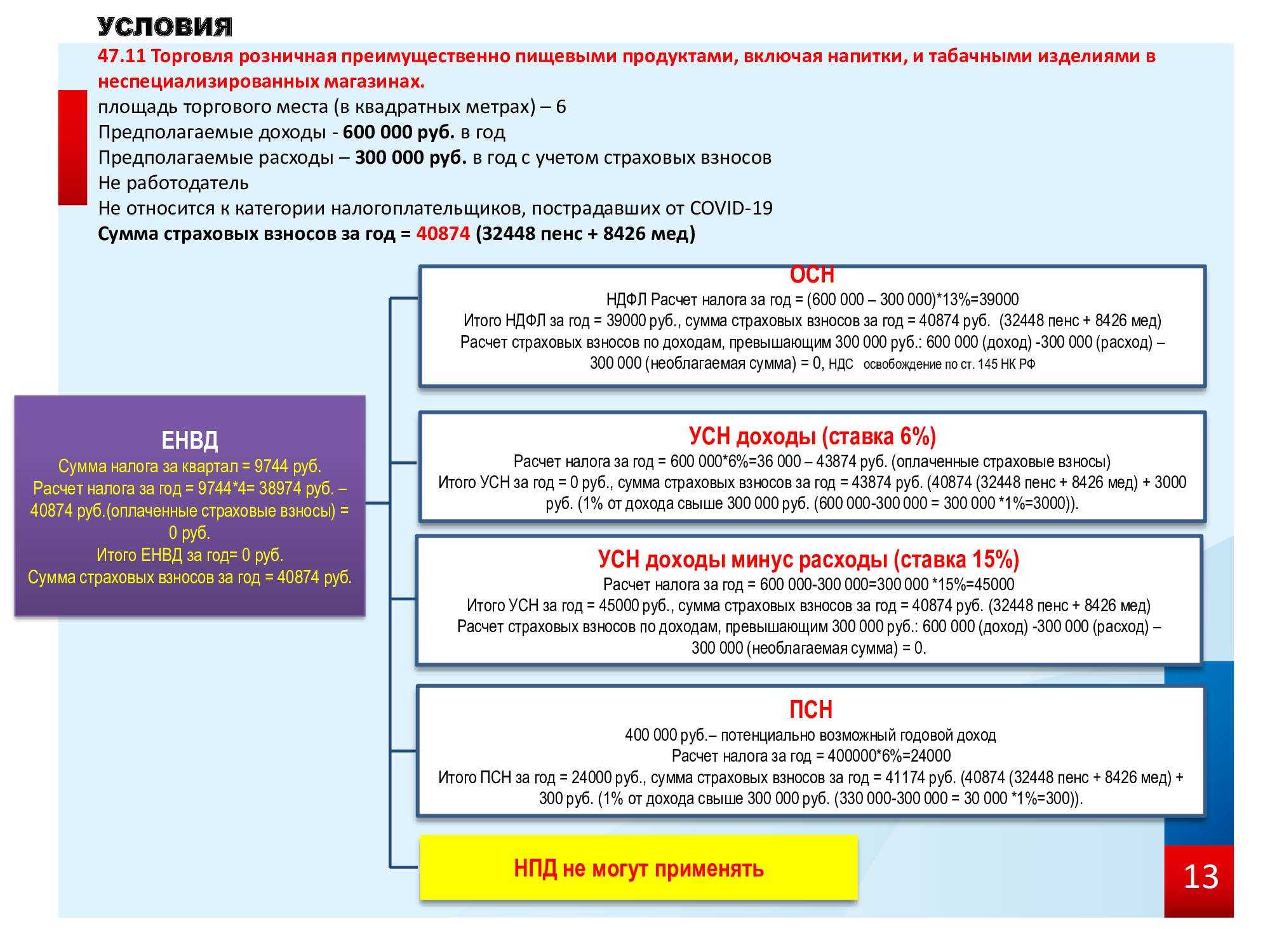

ИП на доходнойУСН

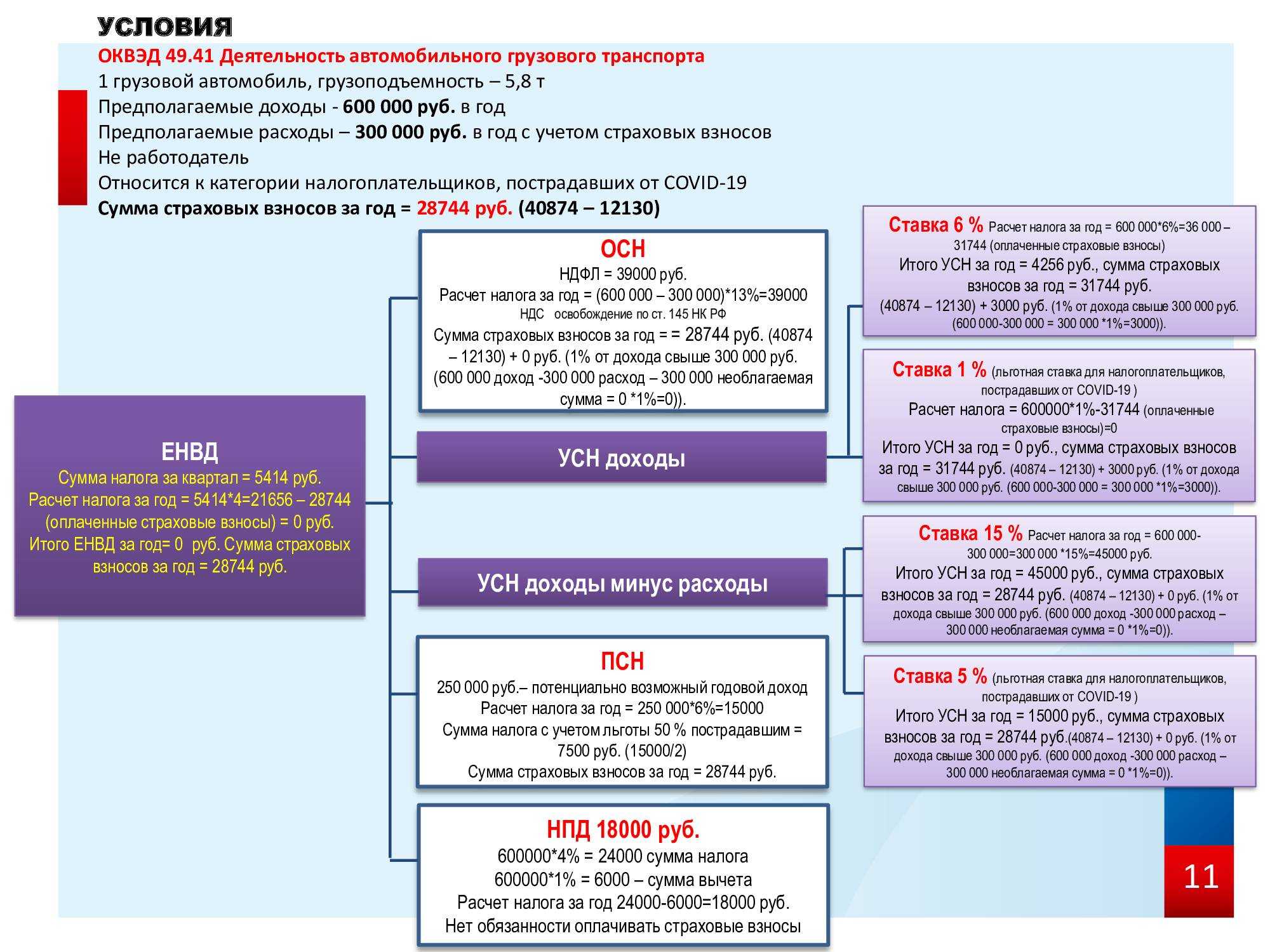

Рассмотрим случай, когда ИП применяет УСН и уплачивает 1 процент от дохода свыше 300 000 руб. Базой для исчисления взноса в 1% у ИП является доход свыше 300 000 руб. за год, причем доход считается по правилам подсчета доходов при упрощенной системе налогообложения, а не фактически полученные средства.

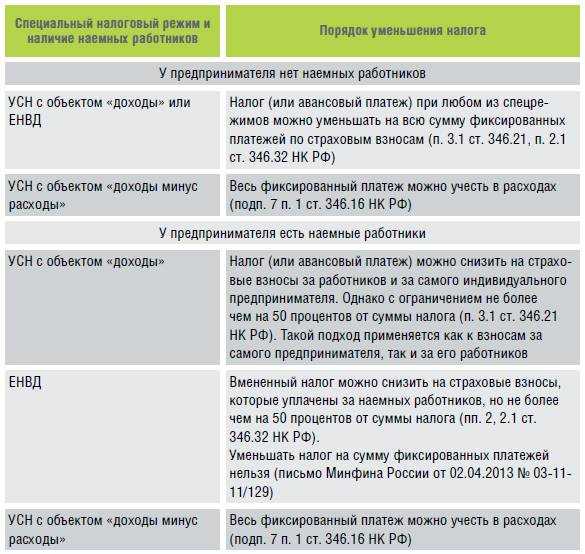

Следует помнить, что ИП может уменьшить свой налог, уплачиваемый в связи с применением УСН, на уплаченные фиксированные взносы и на уплаченный дополнительный взнос в полном размере (подп. 3 п. 3.1 ст. 346.21 и подп. 1 п. 1 ст. 430 НК РФ).

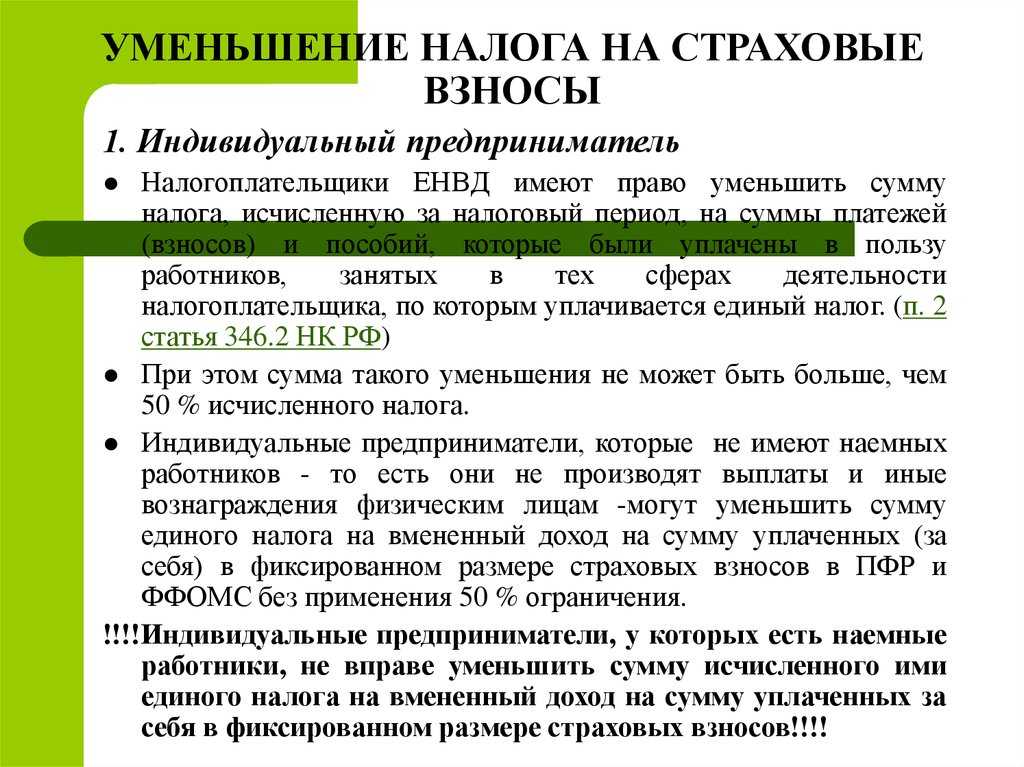

ИП, нанявшие работников и выплачивающие им вознаграждения, тоже имеют право уменьшить налог, но не более чем на 50% (подп. 3 п. 3.1 ст. 346.21 НК РФ). Если 50% налога меньше, чем уплаченные взносы, то остаток сгорает, переносить на следующие периоды его нельзя (письмо Минфина России от 04.09.2013 № 03-11-11/36393).

Пример 2

ИП Тараторкин И. Г. ведет предпринимательскую деятельность и выбрал для себя УСН (доходы). Его налог — 6% от доходов (ставка налога в зависимости от региона может быть ниже). Допустим, за 2020 год он заработал 500 000 руб. Ему придется уплатить дополнительный взнос 1% в ПФР: свыше 300 000 его доход составил 200 000 руб.

Таким образом, база для расчета взноса: 500 000 − 300 000 = 200 000 руб.

1% от 200 000 = 2000 руб.

Более подробно рассмотреть данную систему налогообложения для ИП можно в нашей статье «УСН 6% для ИП — тонкости налогообложения».

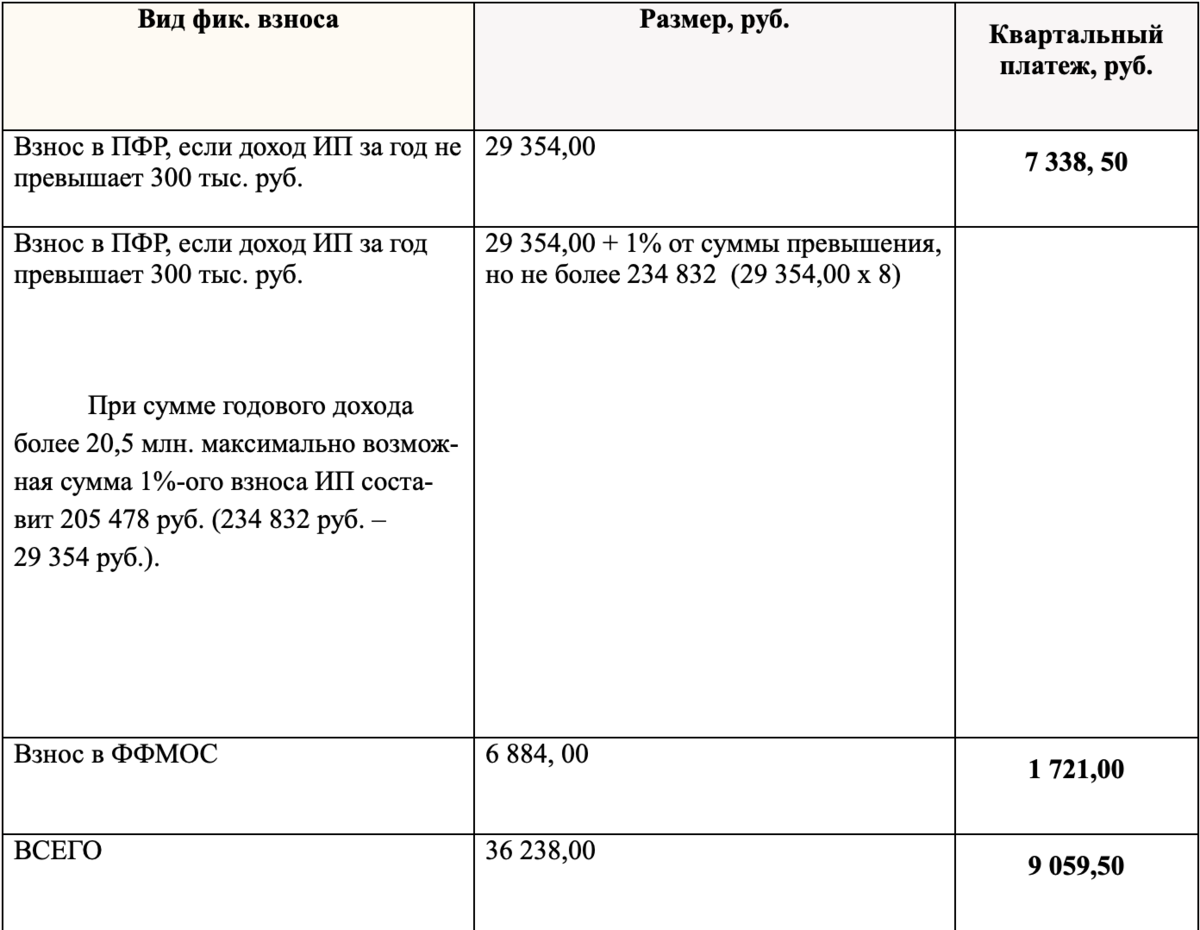

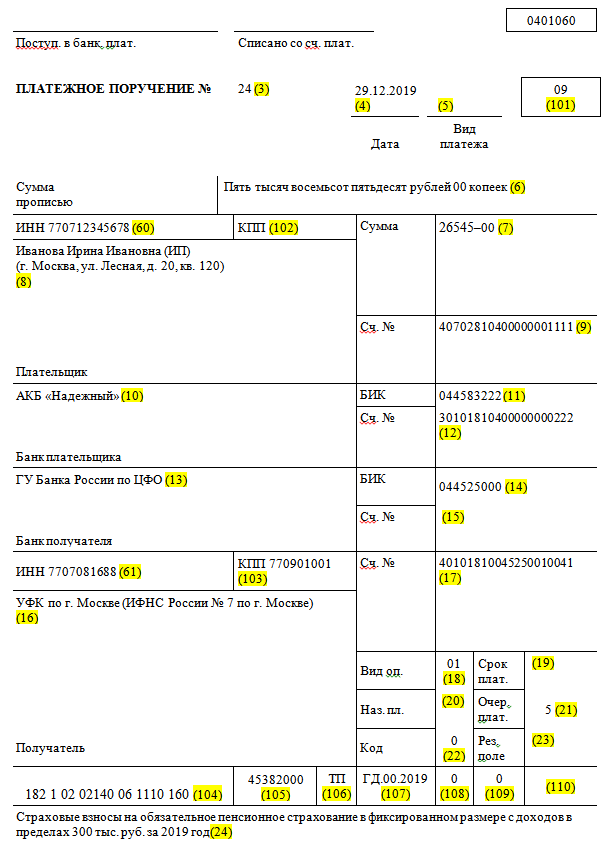

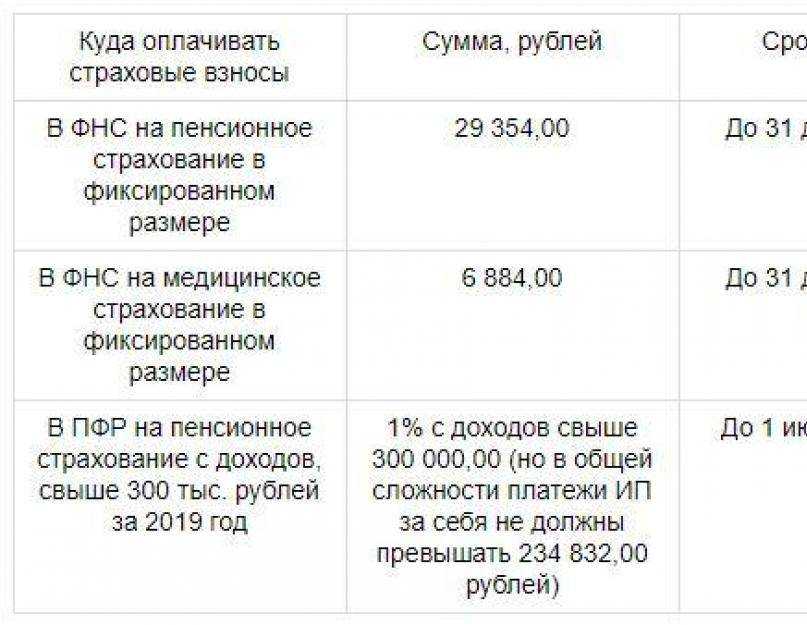

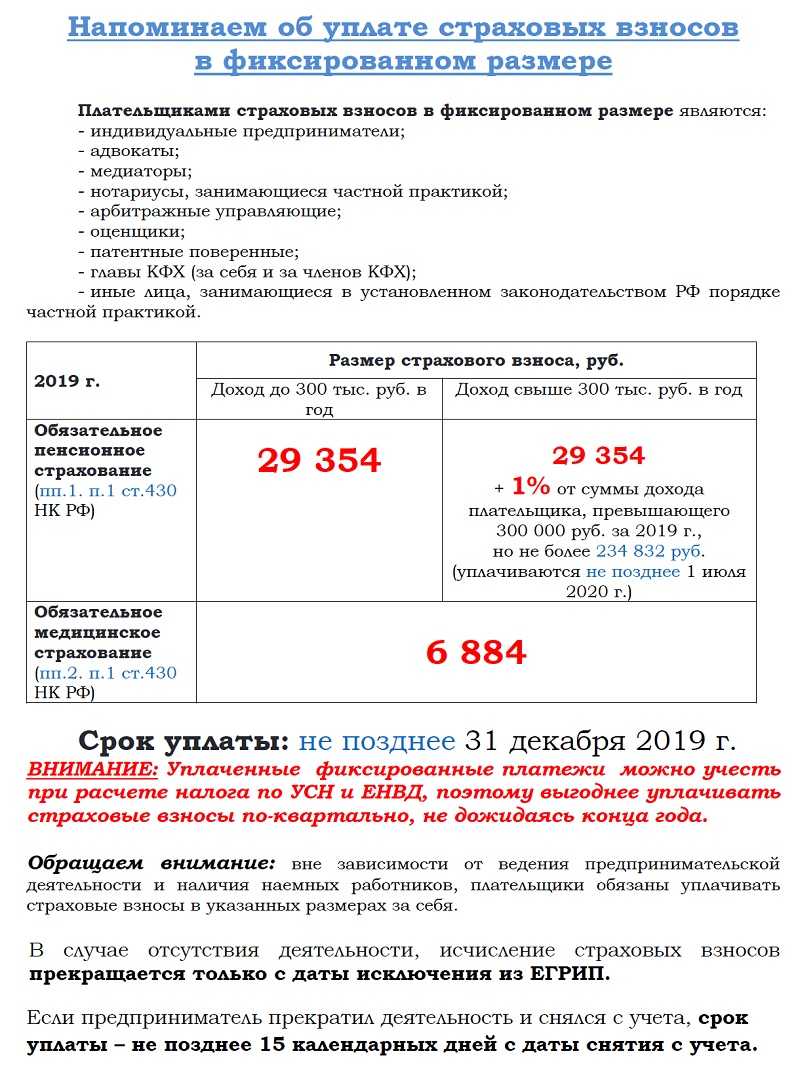

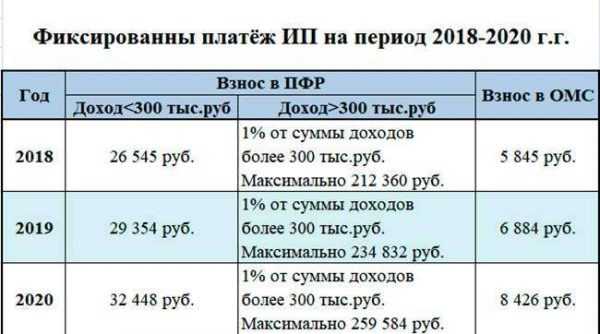

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2018 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносы на 2018 год был увеличен, но если бы его не отвязали от МРОТ, который был увеличен, то сумма платежа была бы выше.

Фиксированные взносы ИП в 2018 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

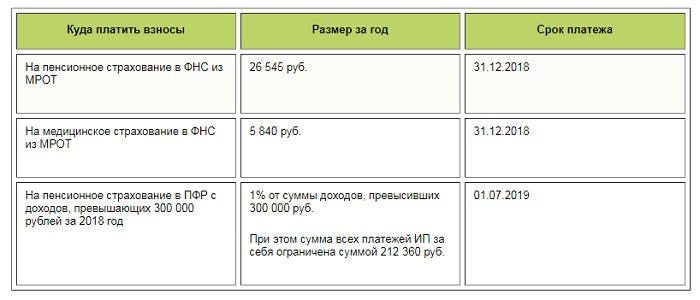

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2018 г. | 26 545 руб. 00 коп. | 5 840 руб 00 коп. | 32 385 руб. 00 коп. |

1% с дохода свыше 300 тысяч в 2019 году

Размер взносов за 2018 году установлен в размере 32 385 рублей, из них:

- В ПФР необходимо оплатить 26545.

- На ОМС 5840.

Порядок расчета величины взносов за не полностью отработанный год не изменился по сравнению с 2018 годом.

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем. Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т

р. Эта обязанность закреплена в законе

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т. р. Эта обязанность закреплена в законе.

Эта сумма обязательного платежа должна уплачиваться теми предпринимателями, у которых доход за год получен больше 300 т. р. Эта обязанность закреплена в законе.

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

На ЕНВД — сумма вмененного дохода за отчетный год

Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п

9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения

При этом надо учитывать, что сумма платежа в размере 1% не может превышать рассчитанный предел, определяемый как МРОТ*8*12*26% (для 2017 года), уменьшенный на часть фиксированного платежа, приходящегося на ПФ.

В связи с отменой привязки формул к величине МРОТ, максимально возможная сумма платежа рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 259 080 руб.

- За 2018 год – не более 259 080 рублей.

Формула расчета: (Доход — 300000) х 1%.

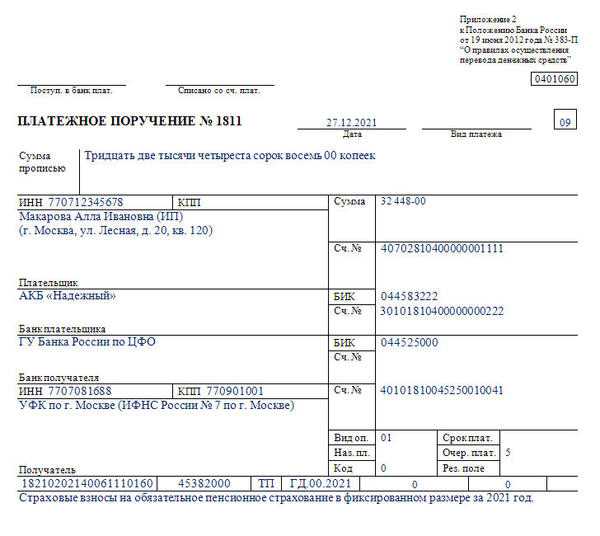

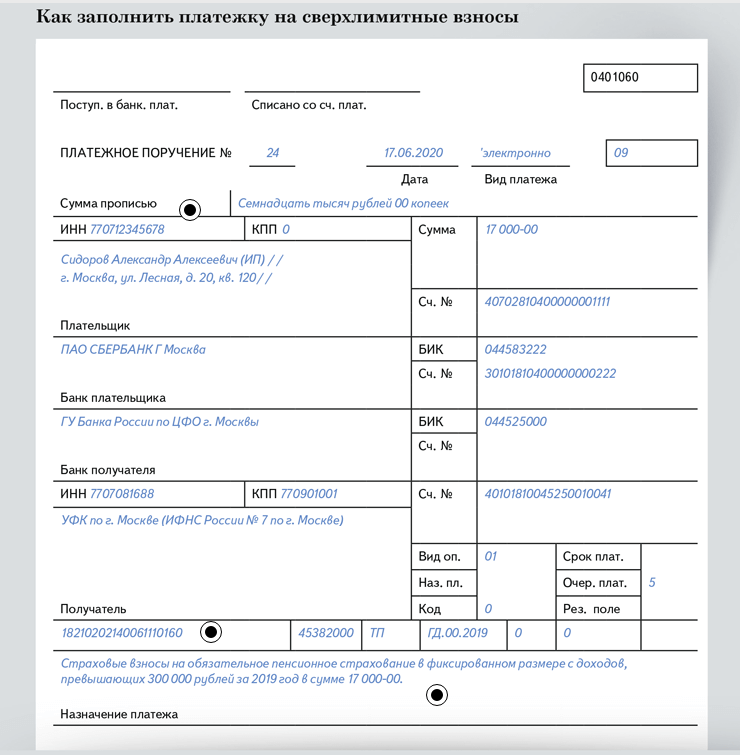

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание!Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры

Все просто и понятно.

Когда надо платить

По сравнению с прошлыми периодами, сроки уплаты страховых взносов, предусмотренные условиями действующего НК РФ, остались без изменений. Платить фиксированную часть следует до окончания отчетного года. Взносы по сумме 1 процента на прибыль свыше 300 тысяч необходимо перечислить не позже первого числа июля следующего календарного года за отчетным.

Государство предоставляет налоговые льготы по страховым налоговым платежам для ИП, пострадавших от последствий коронавирусной инфекции. Фиксированная составляющая взносов с суммы дохода не свыше 300 тыс. может уменьшаться. Для таких предпринимателей размер страховых взносов за 2020 год составит 20,318 тыс. Перечень ИП, подпадающих под указанные льготы, утверждается на правительственном уровне.

Также ИП может временно освобождаться от удержания страховых отчислений, в связи со следующими обстоятельствами, подтвержденными документально:

- призванием предпринимателя на службу в армии;

- уходом за малышом до полуторалетнего возраста;

- уходом за лицом с группой инвалидности (ребенком или стариком в возрасте свыше 80 лет);

- проживанием ИП с супругом, состоящим на контрактной военной службе, при проживании в местности, не представляющей возможности занятия предпринимательской деятельностью;

- аналогичными обстоятельствами для супругов представителей дипломатических служб.

Во всех остальных случаях средства на пенсионное страхование должны быть переведены в предусмотренные сроки. Если деньги по обязательной сумме и дополнительному страховому взносу не уплачены своевременно, предприниматель может подвергнуться штрафным санкциям в размере от 20 до 40 процентов от положенного к выплате налога.

При несвоевременной сдаче отчетной документации для исчисления размера страховых перечислений штраф составляет до 5 процентов от налога или одну тысячу рублей, по выбору ИП.

Про наказание за неуплату страховых взносов можно узнать здесь.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

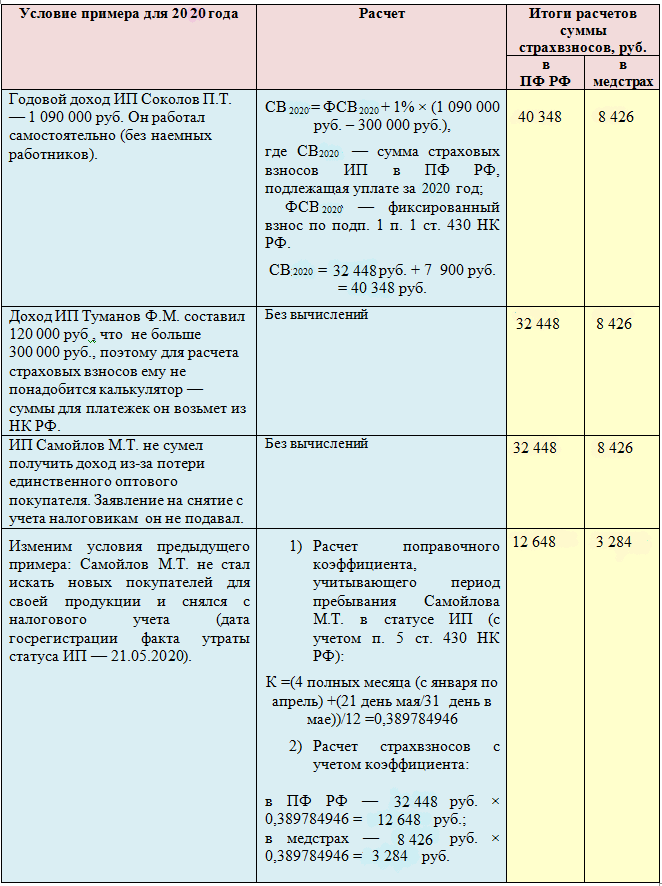

Второй фиксированный платеж страховых взносов в ПФР считается с доходов. Поэтому, пока финансовый год не закончился, нельзя точно знать доход предпринимателя. Поэтому сумма второго фиксированного платежа пенсионных страховых взносов ИП (1% с суммы свыше 300000 руб.) до 31 декабря 2023 года будет неизвестна. Но это не значит, что нужно ждать окончания года, чтобы заплатить в ПФР взносы с доходов.

Если в середине года доход индивидуального предпринимателя превысил 300 000 руб., можно уже начать платить частями второй платеж страховых взносов в ПФР, исходя из тех сумм, которые уже известны. А в начале 2024 года ИП доплатит остальное, когда будет известен полный доход.

Поэтому предприниматель может перечислять второй платеж в ПФР поэтапно в 2024 году, после того как доходы превысят 300 000 руб., а может всю сумму по завершении года. Рассмотрим эти два варианта, чем они отличаются, есть какая выгода?

1. Вся сумма второго взноса в ПФР уплачивается по окончании рабочего года в 2024 году

Сумма второго дополнительного страхового взноса в ПФР за 2023 год на страхование предпринимателей, уплачиваемые, согласно статье 432 НК РФ, не позднее 1 апреля 2024 года рассчитывается по формуле:

Если вы совмещаете «упрощенку» с патентом, вам потребуется сложить доходы по всем видам деятельности. Правила определения размера доходов в таком случае показано выше.

2. Поэтапная уплата второго взноса в ПФР

Есть ли экономическая целесообразность платить второй страховой взнос в Пенсионный фонд РФ (1% с доходов), не дожидаясь конца года?

УСН доходы. На объекте доходы вы можете уменьшить единый налог только на те взносы, которые были уплачены в этом же отчетном (налоговом) периоде (п. 3.1 ст. 346.21 НК РФ).

ИП на УСН доходы без работников вправе уменьшить «упрощенный» налог на всю сумму страховых взносов, применив вычет. Взносы уменьшают налог по УСН за тот период, в котором они уплачены, — квартал, полугодие, 9 месяцев, год. Например, взносы уплачены в сентябре, значит, они ставятся в вычет при уплате авансового платежа по УСН за 9 месяцев.

ИП на УСН с работниками, у которого есть наемные работники как по трудовому договору, так и по гражданско-правовому, может поставить в вычет по УСН и взносы за работников, и взносы за себя. Но размер вычета строго ограничен — не более 50% от суммы начисленного налога.

Если же предприниматель работает в одиночку, он ставит страховые взносы, которые уплачены за себя, в вычет без ограничений. То есть налог по УСН предпринимателям-одиночкам можно уменьшить на уплаченные страховые взносы вплоть до нуля, если уплаченные взносы больше суммы налога по УСН (п. 3.1 ст. 346.21 НК РФ).

Предприниматель один или с наемными работниками, страховые взносы учитываются в вычете в том квартале, в котором они фактически уплачены в бюджет. Это касается как взносов за работников, так и взносов за себя.

Для того чтобы часть уплаченных взносов с доходов учитывать при УСН уже в 2014 году, их надо заплатить с реально полученных доходов, а не с прогнозируемых (письмо Минфина России от 21.02.2014 № 03‑11‑11/7515).

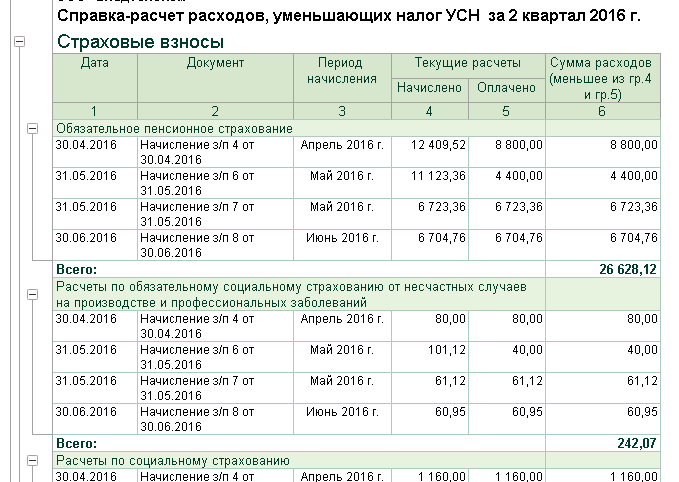

ИП на УСН Доходы-расходы. В этом случает можно оплаченные взносы включать в затраты (подп. 7 п. 1 ст. 346.16 НК РФ). Например, взносы, уплаченные в сентябре, учитываются в расходах за 9 месяцев 2014 года. Поэтому, уплачивая второй платеж в ПФР поэтапно, вы можете равномерно включать суммы в расходы.

После того как первый платеж сделан, вам нужно дождаться окончания года и посчитать уже окончательные доходы за 2023 год. Далее останется только рассчитать итоговый размер второго платежа в ПФР за 2023 год, отнять от полученной суммы уже уплаченные взносы и полученную разницу доплатить в бюджет.

Важно.

На объекте доходы минус расходы «упрощенцы» (организации и ИП) должны учитывать страховые взносы по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому страховые взносы с доходов свыше 300 000 руб. учитываются в расходах в том отчетном (налоговом) периоде, в котором они фактически уплачены. Это означает, что индивидуальный предприниматель может регулировать свои расходы и распределять страховые платежи в ПФР во времени так, как ему выгодно, все зависит от того, когда их заплатить. Причем страховые взносы должны быть уплачены с реальных доходов. Взносы, уплаченные с предполагаемых доходов, нельзя учитывать в расходах, инспекция такие затраты не признает (письмо Минфина России от 21.02.2014 № 03-11-11/7514).

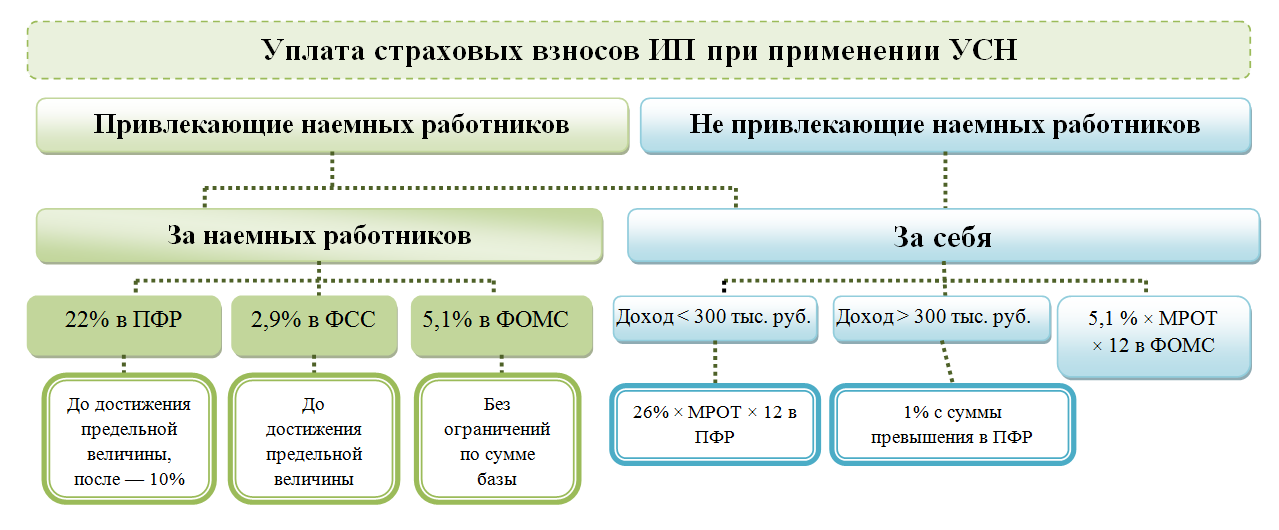

Кто должен платить фиксированные платежи?

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2019 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Законодательство устанавливает, что фиксированный платеж в пенсионный фонд в 2019 году для ИП нужно осуществлять всем предпринимателям, вставшим на учет в ИФНС. При этом они должны производить фиксированные платежи ИП пока они включены в ЕГРИП.

Необходимо учитывать, что исчисление фиксированных взносов не освобождает предпринимателей от обязанности производить отчисления на работников.

Фиксированные платежи в ПФР и на ОМС необходимо оплачивать:

- Как при получении прибыли предпринимателем, так и при ее отсутствии (или при отсутствии деятельности);

- При использовании любого режима обложения налогом;

- Независимо есть ли заключенные с работниками трудовые контракты, или же гражданские договора;

- Ведется предпринимателем хозяйственная деятельность или остановлена;

- Фиксированные платежи ИП в 2018 году нужно производить даже, если сам предприниматель работает по трудовому договору и является сотрудником, на которого его работодатель осуществляет перечисление отчислений по обязательному страхованию.

Однако, в некоторых случаях нормы закона разрешают приостанавливать уплату таких взносов, к таким случаям можно отнести (согласно ст. 430, п. 6, 7):

- Лицо, состоящее на учете в качестве ИП осуществляет уход за малолетними детьми (до 3 лет) — в качестве подтверждения нужно предоставить копию свидетельств о рождении, паспорта и т.д.

- Предприниматель призван в ряды армии России и проходит там службу — в качестве подтверждения может быть предоставлена справка из военкомата, или ксерокопия военного билета.

- Предприниматель, осуществляет присмотр и уход за престарелыми лицами, лицами с инвалидностью 1 группы, детьми-инвалидами — в подтверждение предоставляется справка и медзаключении (ВТЭК).

Внимание! Применение данных льгот подразумевает, что предприниматель не ведет деятельность, движений по счетам отсутствует и т.д. Если у Вас есть вопросы по фиксированным платежам, то можно задать получить бесплатную консультацию юриста по телефону

Фиксированные взносы ИП в 2019 году за себя включают в себя две составляющих :

- Первая – страховые взносы, рассчитанные по действующим ставкам, установленным Правительством РФ.

- Вторая — в объеме 1% от размера превышения дохода ИП сверх 300000 руб.

Кто должен платить дополнительный взнос. Зависимость от уплачиваемого налога

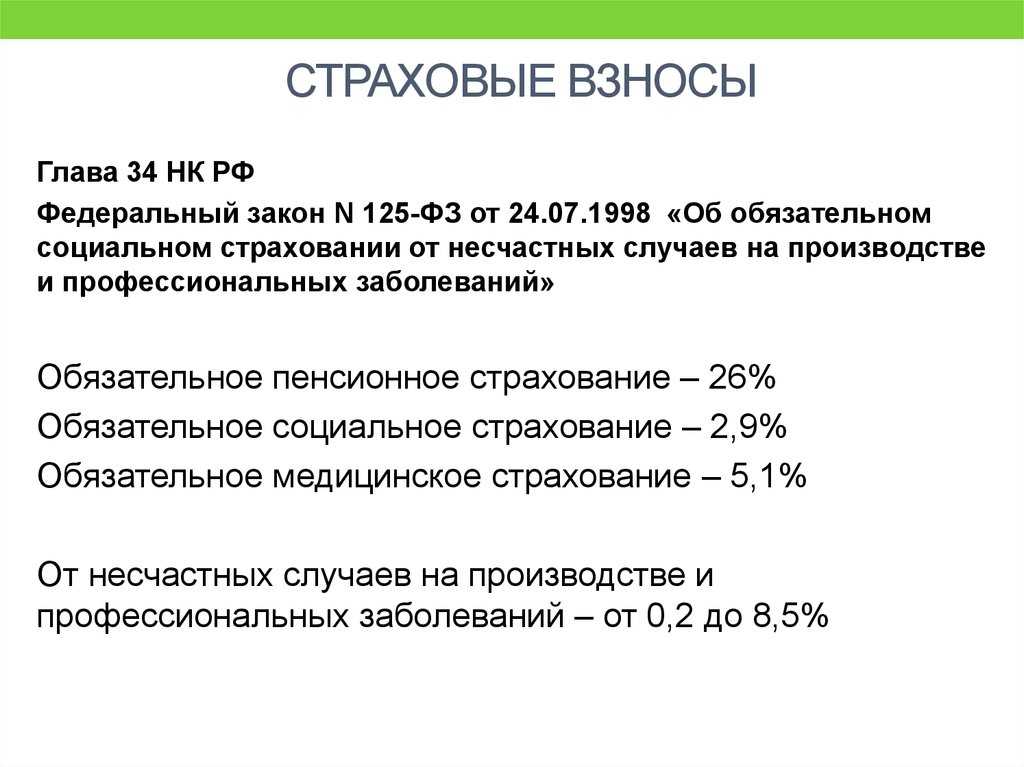

Зачастую происходит путаница, в каких случаях и кто должен платить 1% свыше 300 000 руб.? Четкий ответ на этот вопрос дает глава 34 НК РФ. Обратившись к ней, видим, что п. 1 ст. 430 и подп. 2 п. 1 ст. 419 НК РФ определяют плательщиками этого взноса индивидуальных предпринимателей и людей, занимающихся частной практикой в установленном законодательством РФ порядке. То есть компании любых организационных форм к выплате указанного взноса не имеют отношения. Имеет ли значение, какую систему налогообложения выбрал ИП и, соответственно, по результатам своей деятельности, какой он в бюджет выплачивает налог свыше 300 000 руб. для ИП? Никаких специальных указаний по поводу применяемых систем налогообложения в подп. 1 п. 1 ст. 430 НК РФ нет, поэтому можно сделать вывод, что уплачивать 1% с дохода свыше 300 000 обязаны все ИП. Исключения из этого правила оговорены в п. 7 ст. 430 НК РФ.

Сумма дохода для 1%-ного взноса

Порядок определения суммы годового дохода, учитываемой для целей расчета 1%-ного взноса, зависит от применяемого ИП режима налогообложения:

| Применяемый ИП режим налогообложения | Какой доход учитывается для целей уплаты взноса (п. 9 ст. 430 НК РФ, Письмо Минфина от 27.03.17 № 03-11-11/17394) |

|---|---|

| ОСН | Доход, уменьшенный на сумму профвычетов (база для уплаты 1%-ного взноса определяется так же, как и база по НДФЛ (ст. 210 НК РФ, Письмо ФНС от 10.02.2017 N БС-4-11/2494@)) |

| УСН | Доход, фактически полученный за отчетный год (ст. 346.15 НК РФ) |

| ЕНВД | Вмененный доход (ст. 346.29 НК РФ) |

| ПСН | Потенциально возможный к получению годовой доход (ст. 346.47, 346.51 НК РФ) |

| ЕСХН | Доход, рассчитанный для целей уплаты ЕСХН (п. 1 ст. 346.5 НК РФ) |

| Совмещение режимов налогообложения | Доход, полученный путем суммирования доходов в рамках каждого применяемого режима налогообложения |

Хотелось бы отдельно отметить, что в 2017 году Верховный суд РФ признал за «доходно-расходными» упращенцами право уменьшать полученные доходы на произведенные расходы для целей уплаты 1%-ного взноса (Определение ВС РФ от 18.04.2017 № 304-КГ16-16937). Однако Минфин настаивает на том, что такого права у ИП на УСН с объектом «доходы минус расходы» нет (Письмо Минфина от 09.06.2017 № 03-15-05/36277). Поэтому, если вы готовы отстаивать свою позицию в суде, вы можете уменьшить доходы на расходы и из расчета полученной суммы платить или не платить 1%-ные взносы.

ИП на ПСН

Здесь ситуация аналогична расчету 1% при применении ЕНВД, то есть лимит в 300 000 руб. сравнивают не с реально полученным доходом, а с потенциально возможным для получения годовым доходом, размер которого ИП используют для оплаты своего патента.

Пример 4

ИП Тараторкин И. Г. оказывает парикмахерские услуги. Он купил патент на 12 месяцев 2020 года. Таким образом, потенциально возможный к получению доход составляет 990 000 руб. Эту цифру устанавливают региональные власти. Высчитать ее для определенного вида деятельности можно на сайте федеральной налоговой службы. База для расчета 1%:

990 000 − 300 000 = 690 000 руб.

И страховой взнос составляет:

1% от 690 000 руб. = 6 900 руб.

Ищите разрешенные виды деятельности для ИП на патенте? Читайте другую нашу статью.

Какие налоги платят на ЕСХН

На ЕСХН платят единый сельскохозяйственный налог, НДС и НДФЛ за сотрудников.

Единый сельскохозяйственный налог. Его рассчитывают по формуле:

ЕСХН = ставка налога × налоговая база

Максимальная ставка налога ЕСХН — 6%. Законы субъектов РФ могут уменьшить её до 0%.

Здесь можно посмотреть пониженные ставки ЕСХН в субъектах РФ. Например, в Челябинской области ставка ЕСХН до конца 2024 года равна 3%. Если средняя численность работников не уменьшается в сравнении с предыдущим налоговым периодом, ставку налога снижают до 0%.

Налоговая база — доходы, уменьшенные на величину расходов.

Доходы — то, что компания или ИП получает от своей деятельности. Расходы — то, что они тратят для того, чтобы получить доход. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Фото: padnob / Shutterstock

Налогоплательщики на ЕСХН могут уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих периодов.

НДС. С 2019 года это также обязательный налог для всех ИП и компаний на ЕСХН. Общие принципы его начисления и уплаты такие же, как и на общей системе налогообложения.

Как правило, налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Основные ставки налога:

- 0% — при реализации товаров на экспорт.

- 10% — при реализации продовольственных товаров. Например, мясной и молочной продукции, хлеба, яиц, зерна и круп, рыбы и морепродуктов. Полный перечень таких товаров приведён в части 2 статьи 164 НК РФ.

- 20% — во всех остальных случаях.

Компании и ИП на ЕСХН могут освободиться от уплаты НДС в двух случаях:

- Если применяют режим ЕСХН первый год.

- Если не превышают норматив по выручке от сельскохозяйственной деятельности. С 2023 года для того, чтобы получить освобождение от НДС, доход за предыдущий год не должен быть выше 60 млн рублей.

Чтобы реализовать право не платить НДС, компании и ИП должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь.

Фото: Budimir Jevtic / Shutterstock

НДФЛ за сотрудников. Платят все компании и ИП, у которых есть сотрудники.

Налоговая база для подоходного налога — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет.

Ставки налога:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 млн рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

Порядок и сроки уплаты страховых взносов

Получателем платежей взносов с 2017 года является ИФНС. Сроки осуществления расчетов с бюджетом работников КФХ соответствуют платежам других форм предприятий. Уплачиваются:

- Фиксированные взносы на членов КФХ и главу хозяйства вносятся не позднее последнего числа отчетного года. При расчете сумм принимается МРОТ, утвержденный на начало года. Сами члены хозяйства платежи не производят.

- Страховые взносы, начисленные на доходы наемных работников не позднее 15 числа месяца, следующего за расчетным. При наличии работников отчисления аналогичны платежам организаций или ИП других профилей.

- В случае прекращения деятельности и представления заключительной отчетности по взносам уплата сумм осуществляется в течение 15 дней после подачи расчета.

Взносы уплачиваются по каждому виду отдельно, в соответствии с установленным для каждого взноса КБК. Отчисления производятся: на ОПС по коду 18210202440061110160, на ОМС по КБК 18210202403081013160.

Перечисление взносов главами КФХ производится с банковского счета, открытого на ИП либо при использовании других сервисов онлайн.

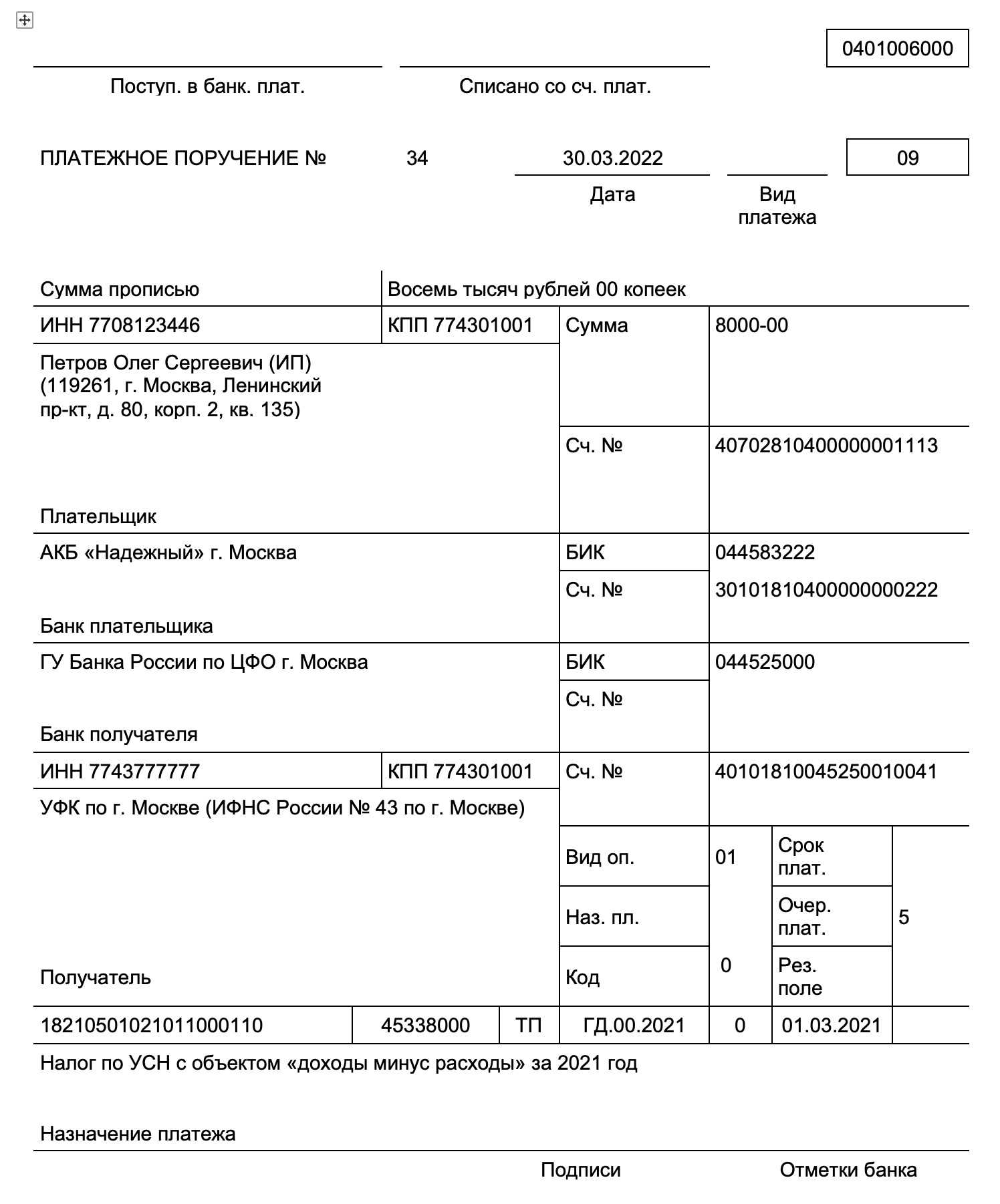

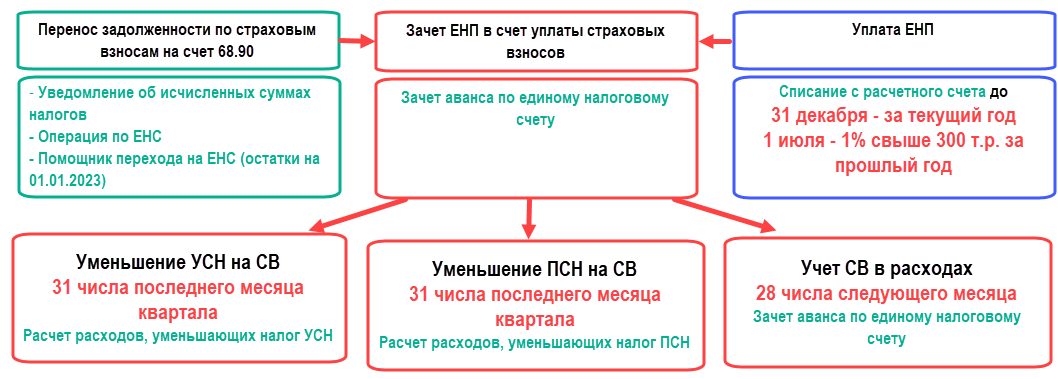

Учет страховых взносов при УСН с объектом «доходы»

В соответствии с пунктом 3.1 статьи 346.21 НК РФ (в редакции, действовавшей до 31.07.2023) ИП на УСН с объектом налогообложения «доходы» уменьшали сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму страховых взносов (в пределах исчисленных сумм), уплаченных в данном налоговом (отчетном) периоде. Иначе говоря, ранее взносы в уменьшение налога, уплачиваемого при УСН (авансовых платежей), учитывались по факту оплаты.

По новым правилам в соответствии с Законом № 389-ФЗ налог уменьшается на сумму страховых взносов, которые подлежат уплате в соответствующем налоговом периоде. При этом взносы считаются подлежащими уплате в конкретном налоговом периоде, даже если дата их уплаты в соответствии с пунктом 7 статьи 6.1 НК РФ переносится на первый рабочий день следующего года. Другими словами, теперь факт уплаты взносов в бюджет на момент уменьшения налога (авансов) при УСН не важен.

Например, срок уплаты фиксированных страховых взносов за 2023 год в размере 45 842 руб. переносится с выходного дня (31.12.2023) на 09.01.2024. Однако на эту сумму подлежит уменьшению единый налог при УСН, рассчитанный к уплате за 2023 год.

Изменения законодательства

Уменьшение УСН и ПСН на страховые взносы в 2023 году: шпаргалка для бухгалтера

При этом для целей уменьшения налога (авансовых платежей) по УСН представление заявления о зачете в счет исполнения предстоящей обязанности по уплате страховых взносов, а также наличие переплаты на КБК ЕНП или КБК страховых взносов не требуется (письмо ФНС России от 25.08.2023 № СД-4-3/10872@). Эти же правила применяются и в отношении дополнительных взносов, которые уплачиваются в размере 1% с доходов свыше 300 тыс. руб. Они уменьшают налог того периода, в котором подлежат уплате.

ФНС России в письме от 25.08.2023 № СД-4-3/10872@ также разъяснила следующее. Сумму взносов с дохода свыше 300 тыс. руб. за 2023 год, срок уплаты которых не позднее 01.07.2024, ИП на УСН вправе признать подлежащими уплате как в 2023, так и в 2024 году. Иначе говоря, налог по УСН за 2023 год ИП вправе уменьшить на всю сумму взносов с дохода свыше 300 тыс. руб., исчисленных также за 2023 год, независимо от того, когда они будут фактически уплачены. При этом сумма таких взносов за 2023 год, на которую ИП уменьшит налог (авансы) при УСН за 2023 год, при расчете налога (авансов) за 2024 год повторному учету не подлежит.

Исходя из этого можно сделать вывод: если ИП уже частично зарезервировал с помощью заявления в бюджет взносы с дохода свыше 300 тыс. руб. за 2023 год и уменьшил на них авансовый платеж по УСН, то пересчитывать ничего не нужно.

Однако новые нормы не дают однозначного ответа на вопрос, можно ли на всю годовую сумму взносов (в т. ч. в размере 1% с доходов свыше 300 тыс. руб.), подлежащую уплате в соответствующем налоговом периоде, уменьшить авансовый платеж по УСН за I квартал, или это надо делать равномерно в течение всего года.

Из информации ФНС России от 03.08.2023 следует, что ИП вправе уменьшить налог (авансовый платеж по налогу) на всю сумму страховых взносов до их фактической уплаты (31 декабря и 1 июля) в течение налогового периода применения УСН. Например, ИП на УСН вправе уменьшить авансовый платеж по этому налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя по сроку уплаты 31.12.2023 в размере 45 842 руб.

Что касается плательщиков, которые в 2023 году для уменьшения авансовых платежей на сумму уплаченных страховых взносов воспользовались рекомендациями контролирующих ведомств (подали

), полагаем, предпринимать дополнительные действия не нужно (в т. ч. перерассчитывать платежи).

Бухпросвет

- Как ИП на УСН должен учитывать в доходах поступления от покупателей при электронной торговле

- Как ИП, совмещающий УСН и ПСН, должен учитывать доходы после завершения срока действия патента

Кроме того, изменениями предусмотрен переходный период. Так, в 2023-2025 годах можно уменьшать единый налог при УСН (авансовые платежи) на сумму задолженности по страховым взносам, уплаченную после 01.01.2023 за налоговые периоды до 2023 года. Например, предприниматель 18.01.2024 погасил задолженность по страховым взносам за 2022 год. На эту сумму он вправе уменьшать авансовые платежи (единый налог) по УСН с I квартала 2024 года.

В остальном порядок уменьшения единого налога (авансовых платежей) на сумму взносов остался прежним, а именно — ИП с работниками вправе уменьшить налог (авансы) не более чем на 50 %. На ИП без работников это ограничение не распространяется, т. е. они вправе уменьшать налог до нуля.

А что Минфин?

Однако у Минфина есть своя позиция на этот счет — у ИП на УСН при расчете фиксированного взноса расходы не учитываются. Порядки определения доходов в целях уплаты страховых взносов ИП на УСН, и ИП на ОСНО, не тождественны, так как Налоговый кодекс прямо указывает индивидуальному предпринимателю, применяющему УСН, на необходимость определения доходов только в соответствии со статьей 346.15 НК. Реклама Отключить

Это мнение Минфин выражал неоднократно — например, в письмах:

- № 03-15-07/8369 от 12.02.2018;

- № 03-15-05/26049 от 18.04.2018;

- № 03-15-05/63068 от 04.09.2018;

- № 03-15-05/578 от 14.01.2019.

Более того, вышеуказанную позицию Минфина поддержал Верховный Суд РФ в своем решении от 08.06.2018 № АКПИ18-273.

Что изменилось при уплате страховых взносов в ПФР в 2019 году для ИП за себя

Страховые сборы, начисляемые на заработок и прибыль граждан РФ, в дальнейшем формируют пенсионные накопления, идут на медобслуживание или соцстрах. Сотрудники предприятий с руководителями не заботятся о необходимости проведения процедуры, поскольку подсчёты и перечисления денег делает бухгалтерия компании. У предпринимателей совершенно другая ситуация – они начисляют и переводят страховые взносы за себя самостоятельно.

Для ИП предусмотрены два вида сборов:

- Фиксированные средства, уплачиваемые ПФР и распределяемые затем на пенсионное (подавляющая доля) и медицинское страхование. Величина платы пересматривается и утверждается правительственными указами ежегодно.

- Сбор, начисляемый по 1-процентной ставке от суммы, превышающей 300 000 рублей годовой доходности бизнеса, адресуется только пенсиям.

До 01.01.2018 г. значение фиксированных платежей в ПФР подчинялось норме МРОТ – показателя, утверждаемого каждый год на правительственном уровне и равняющемуся минимальному месячному вознаграждению за труд.

Использовалась формула для расчёта страховых взносов:

Вз = МРОТ * Свз *12,

где

12 – месяцев в году;

Вз – значение сборов;

Свз – ставка, по которой рассчитывается оплата.

В результате каждый предприниматель мог самостоятельно посмотреть, правильно ли указана сумма оплаты взносов ИП в уведомлении от налоговиков, применив ставку в 26% для пенсий и 5,1% для медицины.

С 1 января 2019 года решено существенно повысить величину МРОТ; сначала до 9489 руб. а затем ещё более. Если бы методика осталась прежней, ИП пришлось бы платить намного больше, чем год назад. Поэтому на правительственном уровне отказались от привязки к этому показателю и назначили уже готовые суммы.

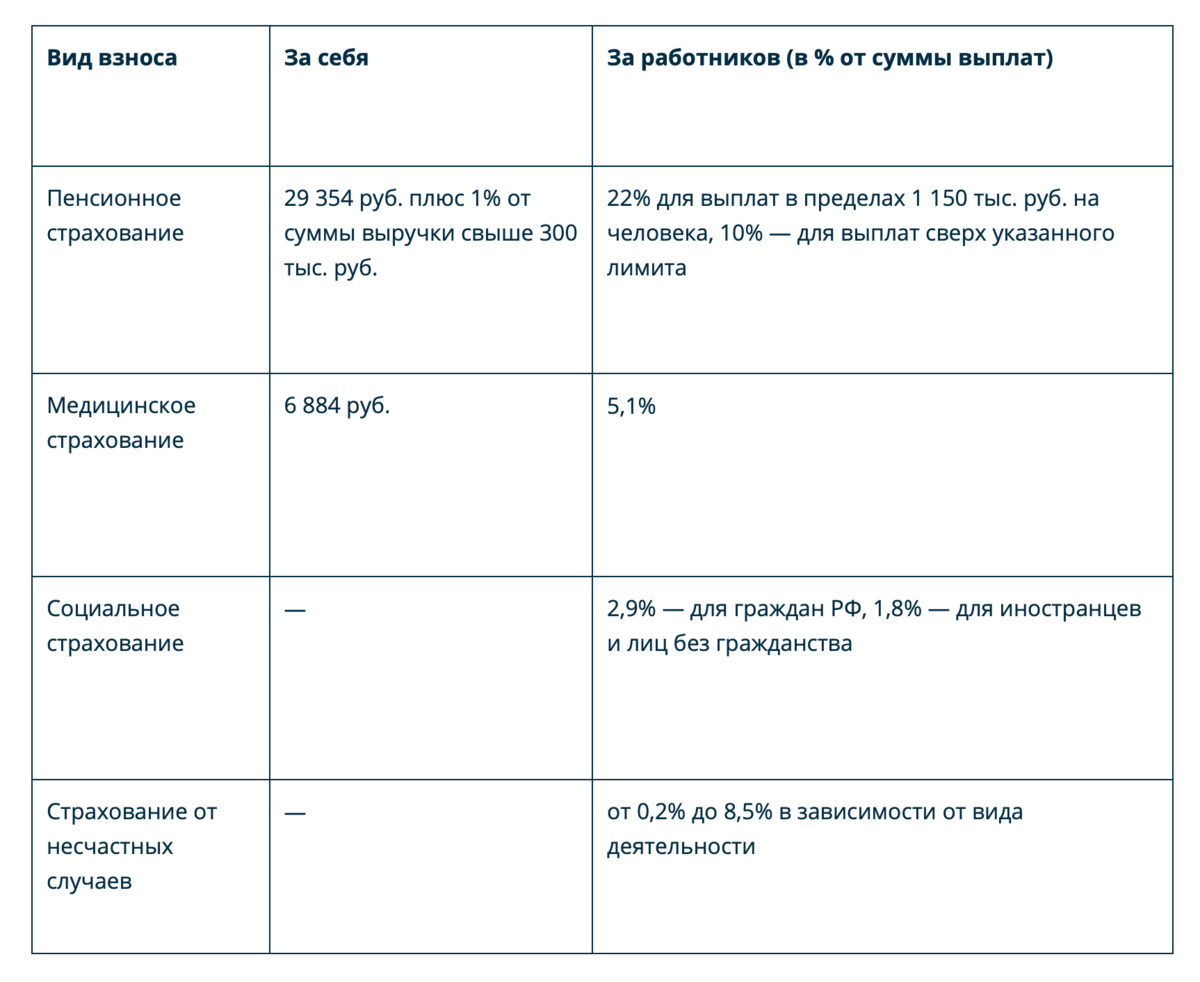

В итоге для 2019 года определены следующие суммы для внесения на счёта ПФР:

- в рамках страхования пенсий – 26 545 р.;

- в рамках медстраха – 5 840 р.

Полностью предприниматель обязан заплатить на свой лицевой счёт 32 385 р.

Пенсионный фонд свыше 300 000 рублей по ИП полученную выручку обязывает обложить сборами по 1-процентной ставке. В этой сфере ничего не изменилось, и методика осталась прежней: в годовой декларации рассчитывается налог, а данные по доходу из отчёта служат основой для расчёта сборов.

Страховые взносы участников КФХ

Взносы на осуществление страхования уплачиваются главой КФХ. В хозяйстве используется труд членов хозяйства и наемных работников. В первом случае исчисление и уплата фиксированных взносов производится за каждого члена КФХ в зависимости от размера МРОТ, во втором случае отчисления на страхование осуществляются в стандартном порядке путем применения ставок к величине доходов.

Особенность уплаты взносов в КФХ является вероятность отнесения работающих лиц к обеим категориям. Если член хозяйства является одновременно и предпринимателем, производится самостоятельная уплата им фиксированных взносов как ИП и отчисления главами хозяйств как за члена КФХ.

Дополнительный взнос в ПФР ИП на доходно-расходной УСН

Если ИП применяет «доходно-расходную» УСН, то за основу расчета 1% он должен взять доходы, рассчитанные по правилам УСН. Однако после выхода постановления Конституционного суда, о котором говорилось выше и которое позволяет учитывать расходы ИП на ОСНО, Верховный суд РФ (определение от 22.11.2017 № 303-КГ17-8359 по делу № А51-8964/2016) признал такую же возможность за ИП на «доходно-расходной» УСН. Впрочем, чиновники не согласились с таким подходом и выпустили ряд писем, в которых выражена противоположная точка зрения (письма Минфина от 12.02.2018 № 03-15-07/8369, от 05.08.2019 № 03-15-05/58537, письмо ФНС от 19.02.2019 № БС-19-11/47@). Однако позднее вышло новое письмо налоговой службы от 01.09.2020 № БС-4-11/14090, где налоговики признали возможность упрощенцам учитывать свои расходы при расчете 1%. Таким образом, они окончательно согласились с определением КС РФ от 30.01.2020 № 10-О.