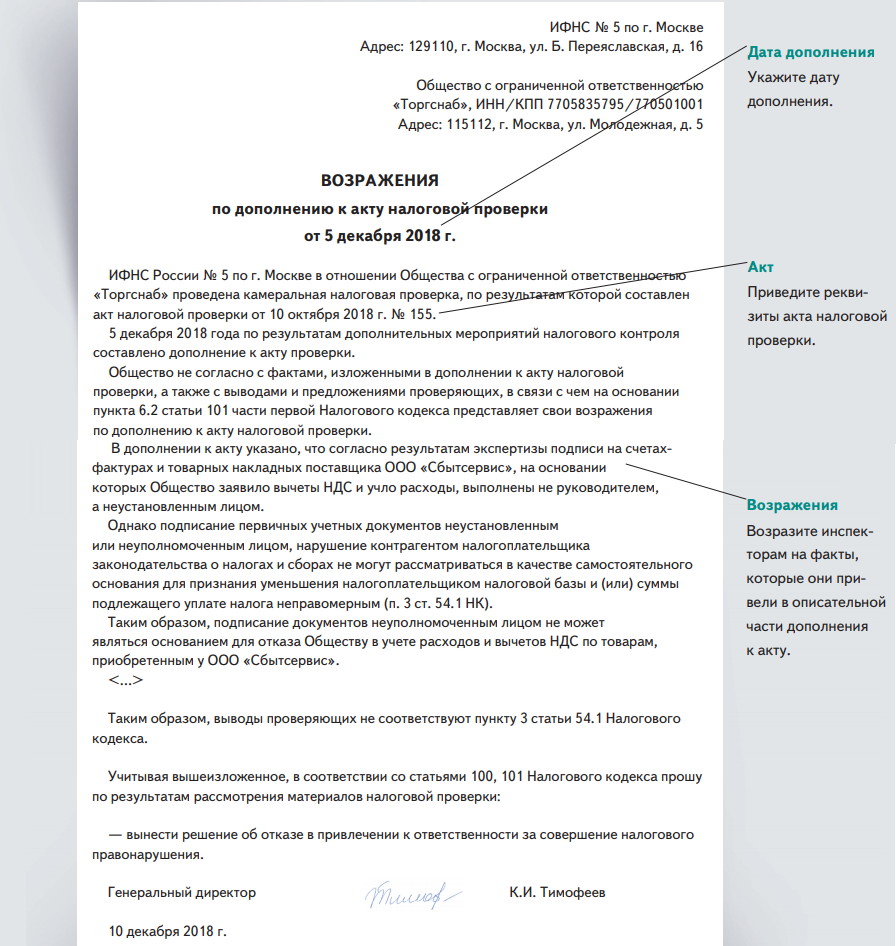

Подбор документов для ФНС путем загрузки с диска

По кнопке Загрузить с диска

у пользователя появляется выбор (рис. 5):

- по команде Сканированный документ –

загрузить файлы с изображениями (сканированные документы);

- по команде Документы из другой базы

– загрузить архив с изображениями или xml-файлами, выгруженными из другой базы.

Рис. 5. Варианты загрузки файлов с диска

Загрузка сканированных документов

Команда Загрузить с диска – Сканированный документ

используется в том случае, если сканированные документы не были присоединены к документам информационной базы заранее. При этом открывается стандартный диалог выбора файлов с диска (рис. 6).

Рис. 6. Выбор файла с диска

Выбранные сканированные документы включаются в ответ на требование по кнопке Открыть

. При этом открывается формаПодготовка документа к отправке , где выбранные документы следует предварительно обработать следующим образом (рис. 7):

- добавить страницы скан-документа, если документ многостраничный (кнопка Добавить

);

- заполнить поле Наименование, реквизиты или иные признаки документа-источника

. Можно ввести вручную реквизиты документа или выбрать документ из информационной базы, используя кнопку подбора;

- заполнить поле Наименование, реквизиты или иные признаки документа-основания (необязательно)

, если добавляемый документ имеет документ-основание (договор, счет на оплату или иной первичный документ, подтверждающий возникновение договорных отношений между участниками сделки);

- в поле Подпись нотариуса

выбрать файл электронной подписи нотариуса, если электронный документ содержит такую подпись (например, документ, связанный с регистрацией юридического лица (ИП), доверенность и др.).

Рис. 7. Подготовка сканированного документа к отправке

После заполнения обязательного описания документа следует нажать на кнопку Добавить в ответ на требование

(рис. 7).

При этом открывается форма Пункт требования

, где необходимо указать пункт исходного требования из pdf-файла, в ответ на который отправляется сканированный документ (рис. 8).

Рис. 8. Пункт требования

По кнопке ОК

данные о документе будут сохранены в форме ответа на требование.

Загрузка архива документов из другой базы

Если xml-документы или сканированные документы, которые необходимо отправить в ответ на требование ИФНС, находятся в другой информационной базе, то их можно выгрузить из этой базы в специальный архивный файл (файл обмена), а затем загрузить в ту информационную базу, откуда готовится ответ на требование.

Для загрузки документов из другой базы следует нажать на кнопку Загрузить с диска

и выбрать командуДокументы из другой базы (рис. 9).

Рис. 9. Загрузка документов из другой базы

При этом появляется форма, где по кнопке Загрузить

можно выбрать один из двух вариантов загрузки:

- Загрузка xml-документов 1С-ЭДО или 1С-Такском из другой базы.

- Загрузка сканированных документов из другой базы

При выборе первого варианта появляется форма загрузки электронных документов из пакета обмена и открывается стандартный диалог выбора файлов с диска. Архивный файл следует выделить и выбрать по кнопке Открыть

В форме загрузки электронных документов отображается список xml-файлов из архивного файла. Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

При этом загружаются не только сами xml-документы, но и файлы электронных подписей к ним.

При выборе второго варианта Загрузка сканированных документов из другой базы

появляется форма загрузки сканированных документов из внешнего источника и открывается стандартный диалог выбора файлов с диска. Файл обмена следует выделить и выбрать по кнопкеОткрыть .

В форме загрузки сканированных документов из внешнего источника будет отображен список сканированных документов из файла обмена, которые можно поместить в ответ на требование.

Реквизиты сканированного документа и его изображение можно просмотреть в отдельной форме, которая открывается двойным щелчком мыши.

Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

Для редактирования реквизитов и иных признаков документа, а также документа-основания достаточно двойного щелчка мыши по строке документа. При этом открывается форма редактирования документа, как на рисунке 7, где можно выполнить необходимые корректировки.

Взаимодействие с ФНС через ЛК

Из сервиса Единый налоговый счет в ЛК ЮЛ в рамках взаимодействия с налоговым органом можно:

- запросить ряд справок;

- сформировать заявления;

- сформировать уведомления.

Для этого перейдите к нижней части экрана в интерфейсе ЕНС — группа Документы.

Заявление на отсрочку / рассрочку

Для заполнения необходимо последовательно выбрать:

- Форму изменения срока уплаты и Период предоставления (месяцы).

- Основание (из перечня).

Выбрать вариант изменения суммы уплаты, установив флажок:

- Задолженность, которая соответствует отрицательному сальдо ЕНС. Сумму можно редактировать в ручном режиме.

- Предстоящий платеж — добавить изменение срока уплаты по предстоящему платежу. Для этого укажите реквизиты платежа и сумму.

Реквизиты можно дополнять по кнопке Добавить.

К заявлению необходимо приложить сканы подтверждающих документов.

Готовое заявление можно отправить в налоговую по кнопке Подписать и отправить.

После отправки заявления нажмите Закрыть.

За ходом рассмотрения заявления можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

Уведомление об исчисленных суммах

Необходимо заполнить реквизиты по кнопке Добавить и указать исчисленную сумму обязательства.

После нажатия кнопки Продолжить загруженные данные обрабатываются.

После загрузки проверьте их и при необходимости отредактируйте через Удалить записи с ошибками.

Составленное уведомление отправляется в налоговую по кнопке Подписать и отправить.

После отправки уведомления нажмите Закрыть. За ходом его рассмотрения можно наблюдать в отдельном разделе Заявления, направленные в налоговый орган.

Если в уведомлении есть ошибка, его можно откорректировать до подачи декларации, к которому относится уведомление.

Справка о сальдо ЕНС

Из ЛК ЮЛ можно Запросить справку о сальдо ЕНС, кликнув по нужной ссылке в группе Документы нижней части экрана — и запрос будет отправлен в налоговый орган.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Из этого интерфейса доступны отправленные заявления и запросы.

Когда запрос обработан (метка «ответ получен налогоплательщиков»), ответ доступен для скачивания в формате PDF.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

Справка об исполнении обязанностей

Из ЛК ЮЛ можно запросить Справку об исполнении обязанностей, кликнув по нужной ссылке в группе Документы нижней части экрана.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

Справка о принадлежности сумм ЕНП

Из ЛК ЮЛ можно запросить Справку о принадлежности сумм ЕНП, кликнув по нужной ссылке в группе Документы нижней части экрана. Эта справка поможет понять, как распределился ЕНП по конкретным налоговым обязательствам.

Далее запрос будет отправлен в налоговый орган.

После обработки запроса сформированная справка доступна для скачивания на отдельной странице Документооборот.

Кликнув мышкой по пиктограмме с PDF, можно просмотреть запрошенный документ.

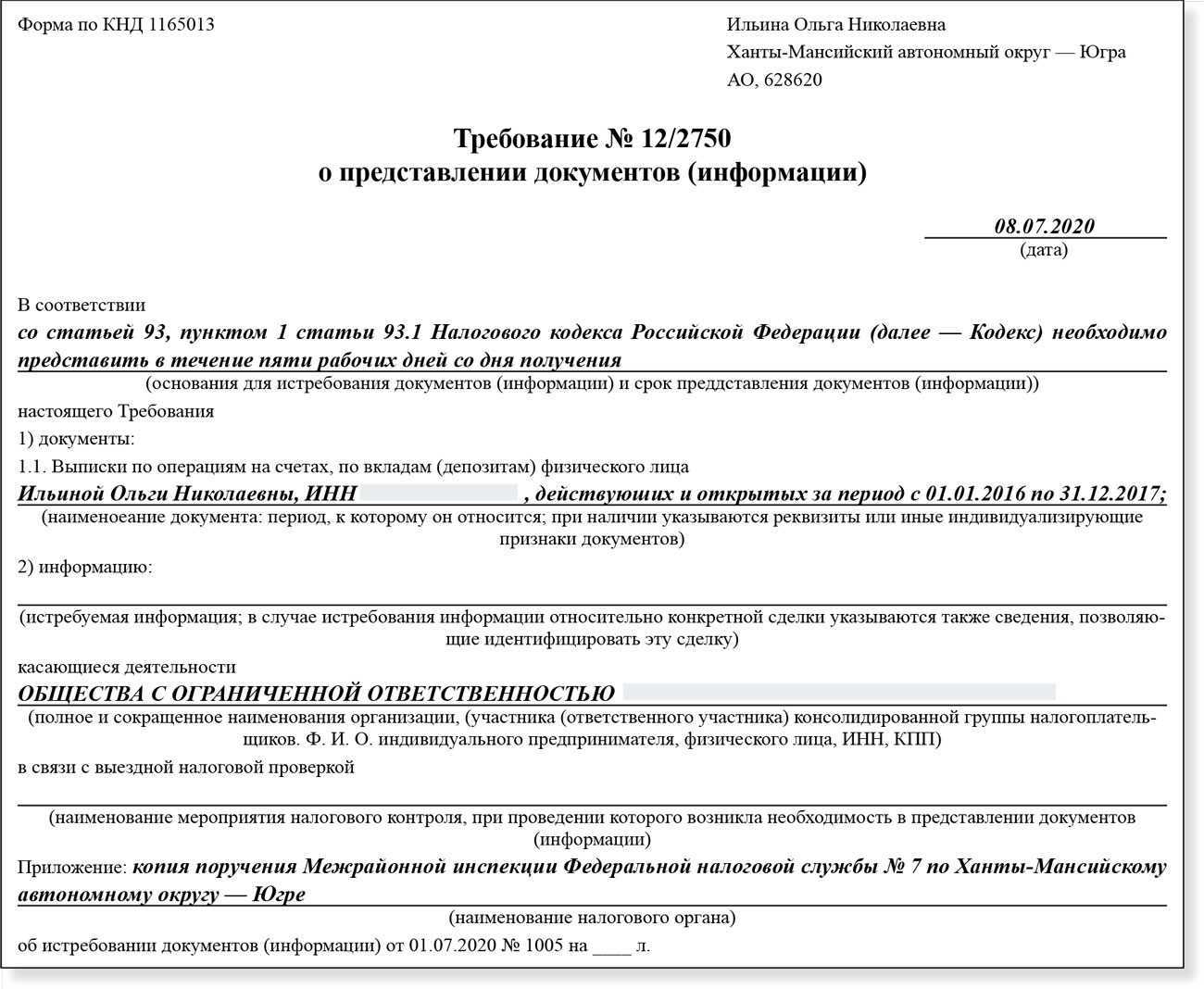

В каком виде и как представляются истребуемые документы?

Истребуемые документы могут быть представлены в ИФНС несколькими способами ( НК РФ):

-

либо на бумажном носителе – передаются лично или через представителя (направляются по почте заказным письмом);

-

либо в электронной форме – передаются по каналам ТКС (или через личный кабинет налогоплательщика).

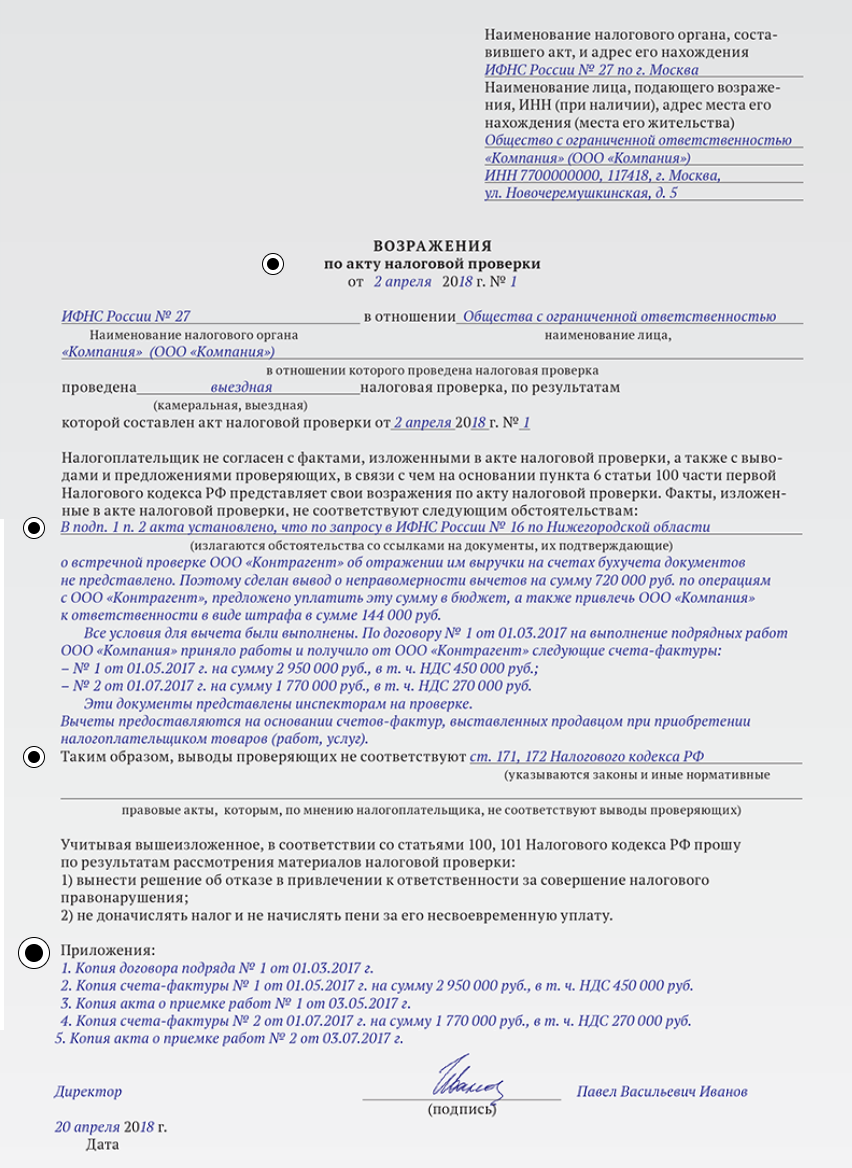

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Отметим: нотариальное удостоверение копий документов, представляемых в налоговый орган, не требование (если иное не предусмотрено законодательством РФ). В силу пп. 23 и 25 п. 3.1 ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного Приказом Росстандарта от 17.10.2013 № 1185-ст, заверенной копией является копия документа, на которую в установленном порядке проставляются необходимые реквизиты, обеспечивающие ее юридическую значимость (то есть позволяющие ей выступать в качестве подтверждения деловой деятельности либо событий личного характера).

По мнению столичных налоговиков, на сегодняшний момент порядок и форма заверения копий различных видов документов установлены ГОСТ Р 7.0.97-2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов», утвержденным Приказом Росстандарта от 08.12.2016 № 2004-ст (далее – Стандарт) (см. Письмо от 14.08.2018 № 24-15/176045@). В частности, в п. 5.26 Стандарта указано, что отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Она проставляется под реквизитом «подпись» и включает:

-

слово «Верно»;

-

наименование должности лица, заверившего копию, его собственноручную подпись;

-

расшифровку подписи (инициалы, фамилию) лица, заверившего копию;

-

дату заверения копии (выписки из документа).

Для проставления отметки о заверении копии может использоваться штамп.

Порядок представления в ИФНС копий документов Налоговым кодексом не установлен. Более того, организация не вправе сама решить, в каком именно виде (бумажном или электронном) ей нужно представить истребуемые первичные учетные документы в инспекцию. Ведь даже если она составляет эти документы в электронной форме, они могут быть истребованы (в некоторых случаях) именно на бумажном носителе. Данное правило закреплено в п. 6 ст. 9 Закона о бухгалтерском учете. В той же норме отмечено, что организация в такой ситуации должна за свой счет изготовить бумажную копию электронного документа.

Вместе с тем в абз. 3 НК РФ уточнено, что в электронной форме можно представить только документы, форматы передачи которых по каналам ТКС утверждены ФНС.

Формат документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах, утвержден Приказом ФНС РФ от 18.01.2017 № ММВ-7-6/16@. Данный формат обеспечивает направление налогоплательщиком в электронной форме документов как в виде xml-файлов, так и в виде скан-образов в ответ на требование налогового органа о представлении документов (информации).

Таким образом, для налогоплательщиков предусмотрена возможность направления в электронной форме любых видов документов, используемых налогоплательщиками и налоговыми органами (в отношениях, регулируемых налоговым законодательством), составленных по форматам, установленным ФНС (см. Письмо ФНС РФ от 03.04.2018 № ЕД-4-15/6280@). В этом случае электронные документы должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица (или его представителя) (абз. 5 НК РФ).

При этом документы, составленные в электронном виде не по формату, установленному ФНС, в случае истребования в рамках налоговых проверок представляются в налоговый орган на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью (см. Письмо Минфина РФ от 01.10.2018 № 03-02-07/1/70444).

Как построен процесс сдачи электронной отчетности

В России цифровые услуги развиваются в последнее время весьма активно. Тем не менее сдать отчетность в ФНС в электронном виде не так просто, как может показаться на первый взгляд. Например, через сервис «Госуслуги» можно направить только декларацию 3-НДФЛ.

Если говорить кратко о том, как сдать декларацию по УСН для ИП через интернет, то алгоритм следующий:

- оформить в Удостоверяющем центре ФНС или у ее партнеров квалифицированную электронную подпись (КЭП) для ИП, если таковой нет;

- произвести установку ПО для работы с КЭП (процесс требует технических навыков или привлечения специалиста);

- получить идентификатор абонента на сайте ФНС;

- проверить возможности применения электронной подписи ИП через личный кабинет налогоплательщика — все ли компоненты установлены и верно настроены;

- установить бесплатную программу «Налогоплательщик ЮЛ», разработанную налоговой службой;

- подготовить в этой программе файл декларации и сформировать транспортный контейнер с файлом;

- передать полученный файл через специальный сервис налоговой службы «Представление налоговой и бухгалтерской отчетности в электронной форме», подписав его КЭП.

Оставим за рамками статьи описание процесса получения электронной подписи, а также технические моменты, связанные с установкой программного обеспечения. Отметим лишь, что сертификат КЭП налоговая служба выдаст ИП бесплатно, но придется заплатить за USB-носитель информации (токен). Также для работы понадобится одна из программ криптозащиты. Разработчики предоставляют небольшой бесплатный пробный период, но потом лицензию на программу придется купить.

В 2022 году ФНС совместно с производителями криптографического программного обеспечения проводила эксперимент: ПО предоставлялось бесплатно на полгода. Сейчас он завершен. Но налоговая служба прорабатывает возможность предоставлять программу бесплатно на постоянной основе. Но о сроках этого нововведения пока не сообщается.

Без КЭП сдать отчетность невозможно, поэтому способ онлайн-подачи можно назвать бесплатным лишь условно. Таким он будет для тех, у кого уже есть электронная подпись и лицензия на программу криптозащиты. А вот если ИП, например, хочет сдать нулевую отчетность, и у него нет КЭП, то дистанционный способ подачи ему подойдет едва ли — проще отправить документ по почте или отнести в инспекцию.

А теперь подробнее о подаче декларации УСН ИП через сайт налоговой службы.

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Отдельные вопросы, возникающие при электронной подаче документов

При подаче документов в электронном виде возникают вопросы нотариального заверения их копий. Например, необходимо ли нотариально заверять копию паспорта при электронной отправке документов, подписанных усиленной квалифицированной ЭЦП?

Как показывает практика, компании или ИП при подаче документов, распечатывают заполненные формы, подписывают заявления, затем сканируют их. Тем самым усложняется электронный документооборот.

В связи с этим возникает вопрос: должен ли заявитель в заявлении, уведомлении или сообщении вписать свои ФИО на листе заявителя и собственноручно подписаться, а затем сканировать документ для отправки документов в форме электронных документов, подписанных усиленной квалифицированной ЭЦП?

Обмен документами с ИФНС: порядок, сроки, ответственность

В ходе налогового контроля, а также при проведении различного рода проверок налоговый орган вправе запрашивать у налогоплательщика документы (информацию) (ст. ст. 88, 93, 93.1 НК РФ).

Тем налогоплательщикам, которые обязаны представлять налоговые декларации (расчеты) в ИФНС в электронной форме, также вменяется в обязанность обеспечить получение документов от ИФНС в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО) (п. 5.1 ст. 23 НК РФ). Такая обязанность считается исполненной при наличии у налогоплательщика:

-

договора с оператором ЭДО на оказание услуг по обеспечению электронного документооборота с налоговым органом по месту учета налогоплательщика;

-

квалифицированного сертификата ключа проверки электронной подписи.

Таким образом, налогоплательщик, использующий электронный документооборот с налоговым органом, получает от него все документы (требования, уведомления, письма и др.) по телекоммуникационным каналам связи. Порядок такого обмена утвержден приказом ФНС России от 16.07.2020 № ЕД-7-2/448@.

Сроки отправки ответов на документы, полученные от ИФНС, строго регламентированы НК РФ. За нарушение указанных сроков для налогоплательщика предусмотрена ответственность.

На первом этапе информационного обмена с ИФНС налогоплательщик обязан подтвердить получение документов. Для этого в течение 6 дней со дня отправки документов налоговым органом необходимо отправить квитанцию о приеме (п. 5.1 ст. 23 НК РФ, п. 10 Приказа № 448). Если прием требований (уведомлений) не будет подтвержден в указанный срок, налоговый орган вправе приостановить операции по банковским счетам налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

Сроки отправки ответов на требования зависят от видов требований, а также видов налоговых проверок.

Требование о представлении пояснений выставляется в адрес налогоплательщика при выявлении:

-

ошибок в налоговой декларации (расчете);

-

противоречий между сведениями, содержащимися в представленных документах;

-

несоответствий сведений, представленных налогоплательщиком, сведениям, содержащихся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

Ответ на требование о представлении пояснений следует отправить в течение 5 рабочих дней со дня его получения (п. 3 ст. 88 НК РФ). В противном случае налогоплательщику грозит штраф (ст. 126 НК РФ).

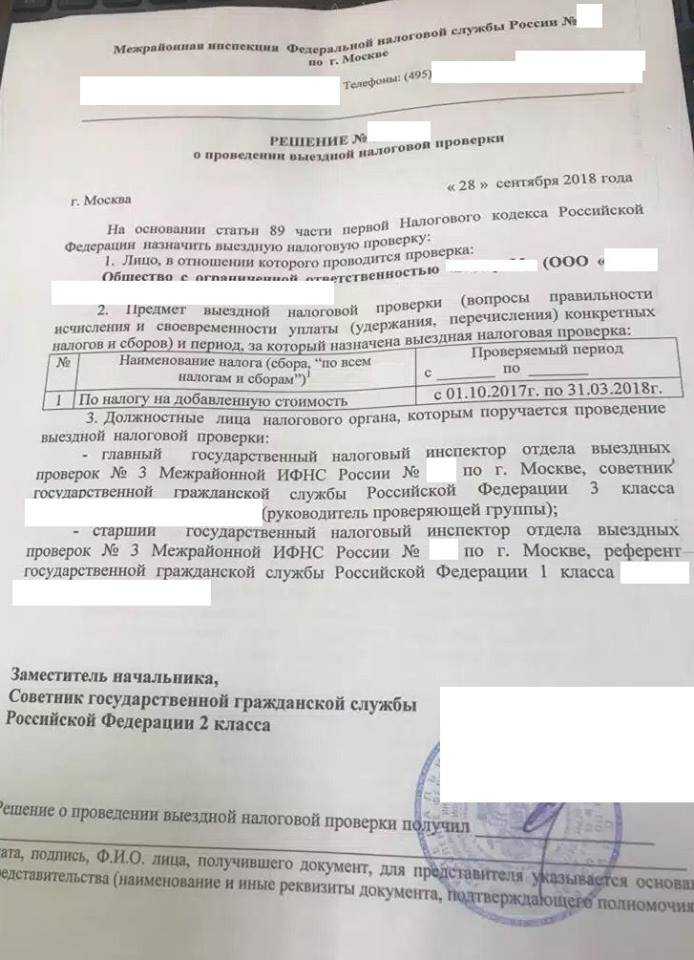

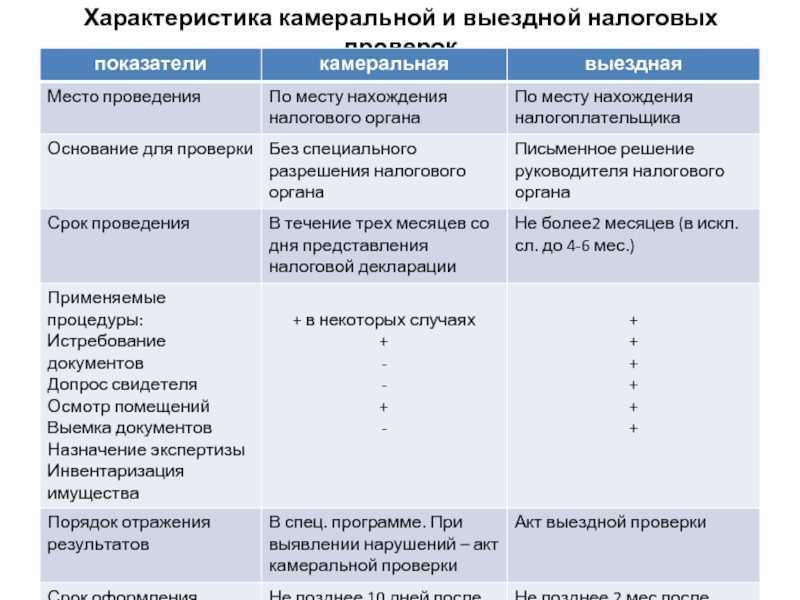

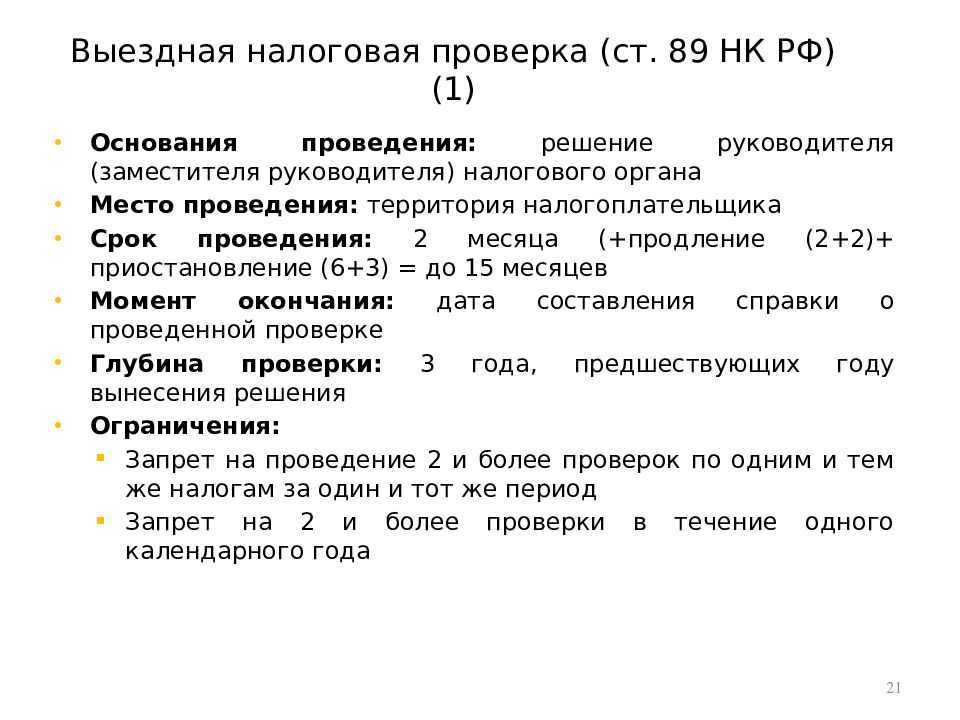

Требования о представлении документов (информации) направляются налогоплательщику при проведении налоговых проверок. В зависимости от того, в рамках какой проверки было направлено данное требование, сроки представления запрашиваемых документов (информации) составляют:

-

5 рабочих дней – при проведении встречной проверки контрагента или иного лица (п. 4 ст. 93.1 НК РФ). Ответ на такое требование следует направить в течение 5 рабочих дней, даже если документы по этому контрагенту отсутствуют;

-

10 рабочих дней – в рамках проведения выездных и камеральных проверок (п. 3 ст. 93 НК РФ), а также при проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

-

20 рабочих дней – в рамках проведения налоговой проверки консолидированной группы налогоплательщиков (п. 3 ст. 93 НК РФ);

-

30 рабочих дней – в рамках проведения налоговой проверки иностранной организации, подлежащей постановке на учет в налоговом органе (п. 4.6 ст. 83, п. 3 ст. 93 НК РФ).

Течение указанных сроков начинается на следующий день после получения требования и заканчивается в 24 часа крайнего дня срока. Датой получения требования посредством ЭДО считается дата принятия, указанная в квитанции о приеме (п. 10 Приказа № 448). За непредставление (несвоевременное представление) документов (информации) по требованию налогового органа предусмотрена ответственность в виде штрафа (ст. ст. 93, 126 НК РФ). Если представить документы в указанные сроки невозможно, то в течение 1 дня необходимо уведомить об этом налоговый орган. В письменном уведомлении следует указать причины и срок, в течение которого документы могут быть представлены (п. 3 ст. 93, п. 5 ст. 93.1, п. 5 ст. 105.29 НК РФ). Таким образом, при обмене документами с ИФНС следует тщательно контролировать сроки отправки подтверждений о приеме и сроки отправки ответов на требования во избежание санкций.

Истребуемые документы можно представить в ИФНС как в бумажном, так и в электронном виде (п. 2 ст. 93 НК РФ).

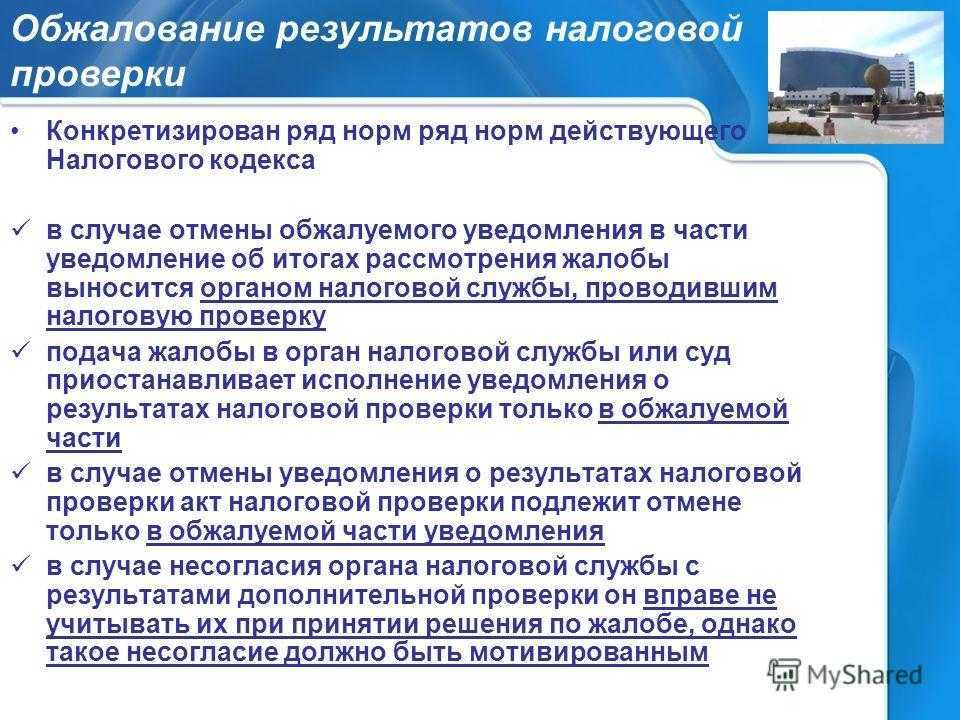

А можно ли вообще отказаться от ответа и проигнорировать запрос?

Нет, отказать от ответа на запрос документов или вызов в ФНС в общем случае нельзя.

Всегда отвечайте на запрос инспекторов, даже если их интересует информация или документы по организации или ИП, о которых вы никогда не слышали и которые точно не являются вашими контрагентами.

В таком случае направьте в налоговую инспекцию отказ по специальной форме. Для этого заполните второй блок уведомления об отсутствии запрошенных документов из приказа ФНС № ММВ-7-2/204@. В нем необходимо указать, что вы не располагаете запрашиваемыми документами или информацией по причине того, что с указанным контрагентом не сотрудничаете и никаких сделок никогда не заключали.

Подбор документов для ФНС путем выбора из информационной базы

По кнопке Выбрать из базы

пользователь может подобрать в ответ на требование документы из текущей информационной базы, то есть из той базы, где настроен ЭДО с ИФНС, и откуда отправляется ответ. При этом у пользователя есть варианты, какие именно документы добавить (рис. 10):

- xml-документы, полученные в результате обмена с контрагентами 1С-ЭДО

и1С-Такском – по командеЭлектронные документы 1С-ЭДО, 1С-Такском ;

- xml-документы книг покупок, книг продаж и журналов счетов-фактур – по команде Книги покупок/продаж, журналы счетов-фактур

- другие сканы и xml-документы – по команде Документы из базы

Рис. 10. Подбор документов из базы

Для добавления xml-документов, полученных в результате обмена с контрагентами 1С-ЭДО

и1С-Такском , доступна специальная формаВыбор документа-источника , где бухгалтер может быстро подобрать необходимые документы по виду, сумме, дате, номеру, организации, контрагенту и документу-источнику (рис. 11).

Рис. 11. Подбор электронных документов 1С-ЭДО и 1С-Такском

Для вставки нужного документа в форму ответа на требование следует его выделить в списке и нажать на кнопку Выбрать

. При этом потребуется указать пункт требования из pdf-файла.

При использовании команды Выбрать из базы – Книги покупок/продаж, журналы счетов-фактур

к ответу на требование можно приложить отчеты по НДС в xml-формате:

- книгу покупок;

- книгу продаж;

- журнал полученных и выставленных счетов-фактур;

- дополнительный лист книги покупок;

- дополнительный лист книги продаж.

Для добавления указанных документов в ответ на требование используется специальная форма подбора (рис. 12), где можно применить отбор по периоду, организации и задать любой другой поиск. В списке документов по НДС отображаются дата, номер, тип документа, налоговый период, организация и комментарий.

Рис. 12. Подбор электронных отчетов по НДС

Если документы за выбранный налоговый период в списке отсутствуют, их следует создать по кнопке Сформировать за период

Для перемещения документов в ответ на требование их следует выделить в списке, нажать на кнопку Выбрать

, затем указать пункт требования из pdf-файла.

При использовании команды Выбрать из базы – Документы из базы

к ответу на требование можно приложить произвольные документы в xml-формате и сканированные документы, присоединенные к документам информационной базы.

Для подбора документа из базы сначала выбирается его вид (рис. 13).

Рис. 13. Выбор вида документа

Предположим, выбран вид документа Поступление (акт, накладная) –

открывается список документов указанного вида (рис. 14).

Рис. 14. Список документов указанного вида

Документы из списка можно подобрать по дате, номеру, организации, контрагенту, сумме и другим ключевым полям. У документов информационной базы могут быть присоединенные сканы или соответствующие xml-документы – именно они и нужны для включения в ответ на требование. Для этого их следует выделить в списке и нажать на кнопку Выбрать.

Для выбранных документов автоматически формируется описание, и присоединяются вложения – xml-документы или сканы (рис. 15).

Рис. 15. Подготовка документов указанного вида

Из этой же формы можно добавить и недостающие сканированные документы, выбрав их с диска.

По кнопке Добавить в ответ на требование

выбранные документы переносятся в ответ на требование. При этом следует указать номер пункта требования из pdf-файла.

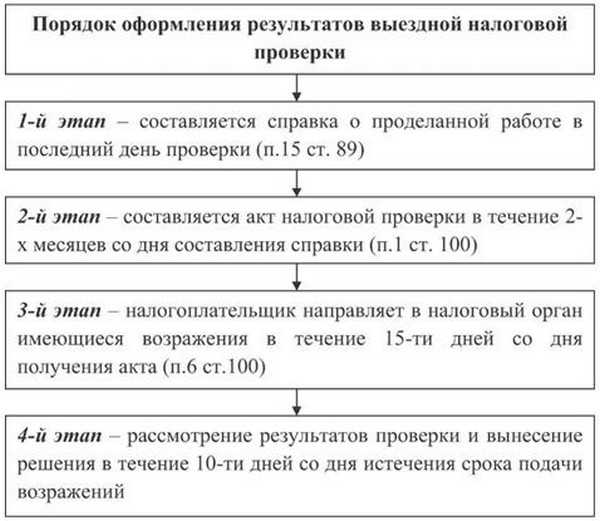

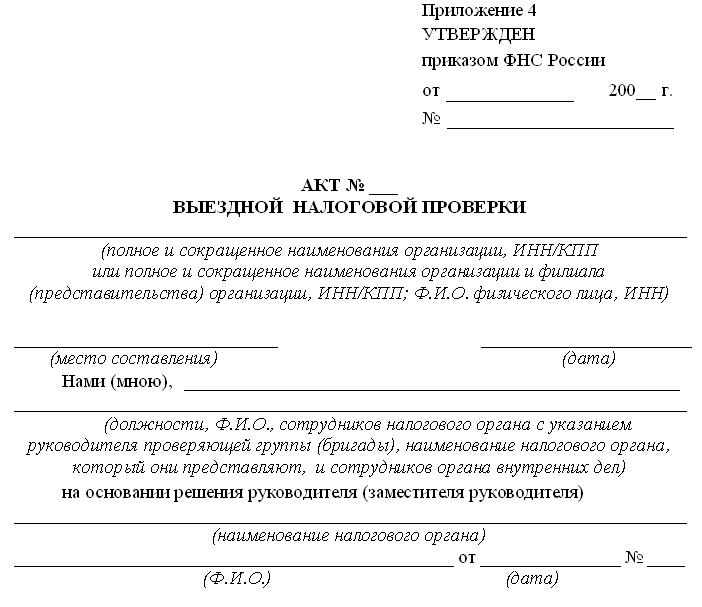

Порядок представления документов в инспекцию

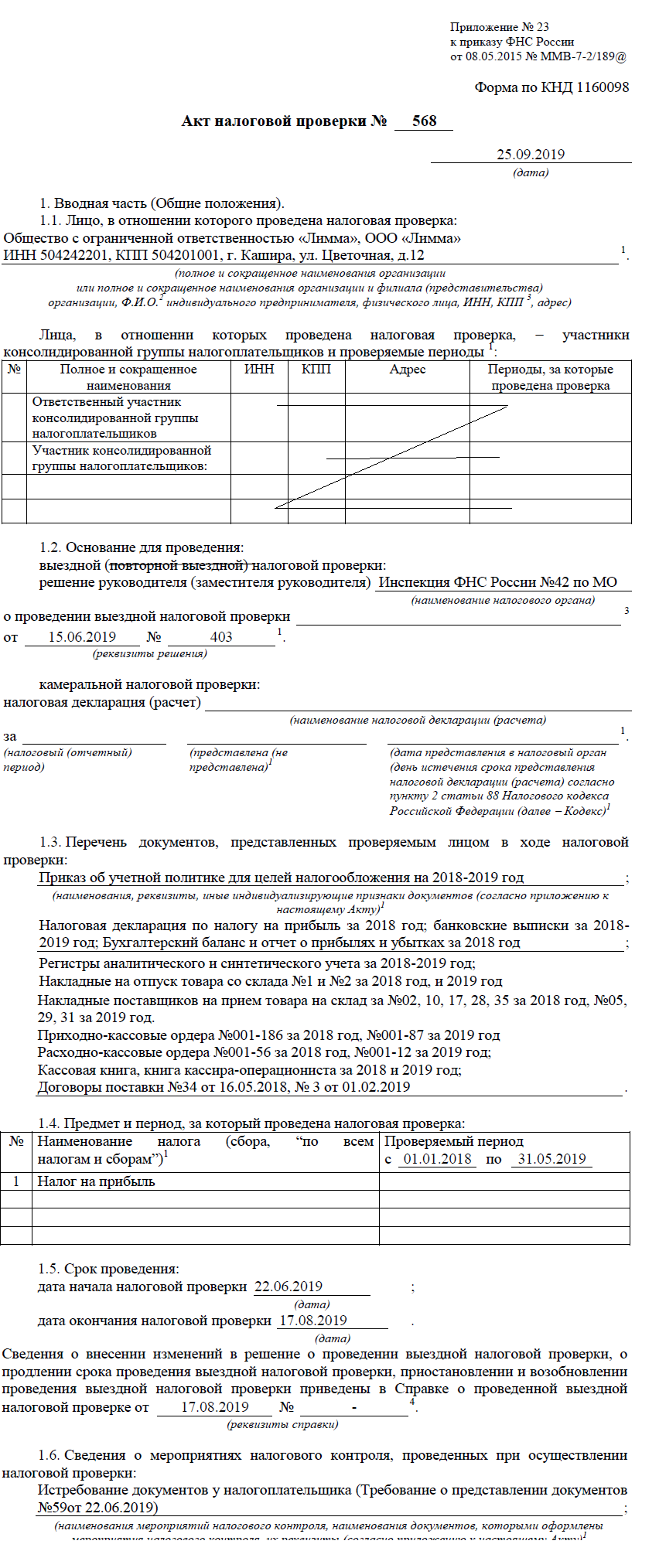

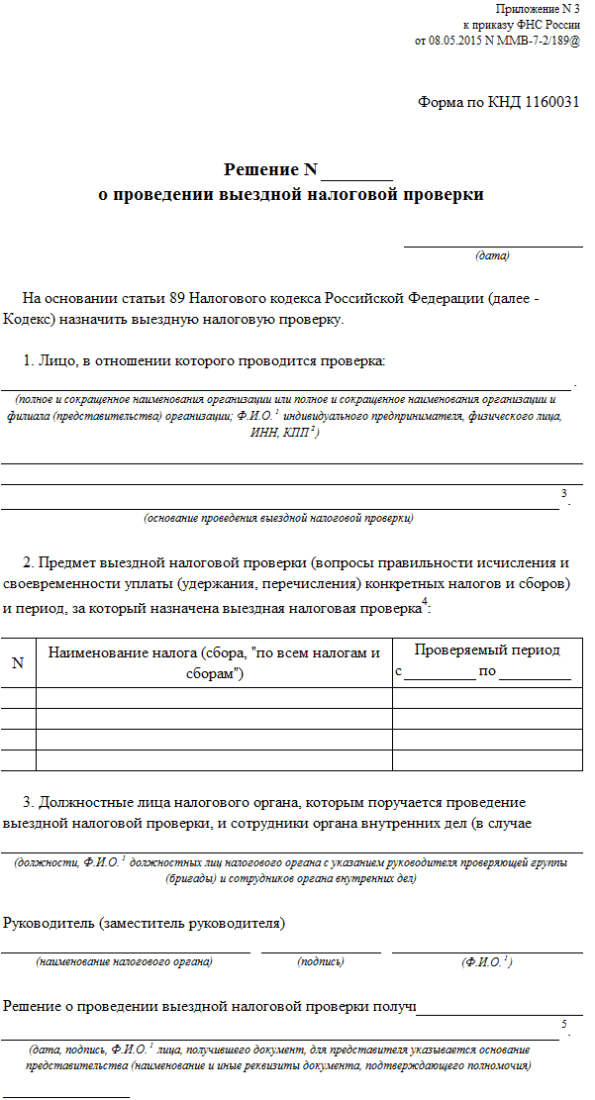

Федеральная налоговая служба выпустила письмо от 04.12.15 № ЕД-16-2/304, в котором разъяснила некоторые вопросы, связанные с представлением документов в рамках налоговых проверок и иных мероприятий налогового контроля. В частности, чиновники сообщили, что инспекторы вправе истребовать у проверяемого налогоплательщика документы, которые ранее тот уже представлял по конкретным сделкам вне рамок налоговой проверки. Также авторы письма ответили, должна ли инспекция мотивировать свое решение об отказе продлить срок представления документов, и можно ли передать в инспекцию сканы документов на дисках или флешках.

Согласно пункту 5 статьи 93 НК РФ, в ходе проведения налоговой проверки, иных мероприятий налогового контроля инспекторы не вправе истребовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. По мнению специалистов ФНС, положение данной нормы не распространяется на случаи представления налогоплательщиком документов вне рамок проведения налоговой проверки. А значит, инспекторы вправе повторно истребовать у проверяемого лица документы, которые ранее были представлены в инспекцию по запросу о конкретной сделке вне рамок проверки в соответствии со статьей 93.1 НК РФ, которая позволяет налоговым органам истребовать документы относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Налоговики не вправе дважды просить одни и те же документы

Если копии документов ранее уже представлялись налогоплательщиком в инспекцию, то запрашивать те же документы вторично сотрудники ИФНС не должны.

Письмо Минфина от 19.05.2017

Например, при проведении встречной проверки налоговики не вправе истребовать у компании или ИП документацию, которая ранее была представлена в ИФНС во время камеральной или выездной проверки или в рамках налогового мониторинга. Впрочем, из этого правила есть два исключения. Так, повторное истребование документации совершенно правомерно, в случае если:

- документы представлялись в ИФНС в виде подлинников и уже возвращены проверяемому;

- документы, ранее представленные в инспекцию, были утрачены вследствие непреодолимой силы (например, сгорели при пожаре).

Подбор документов для ФНС путем загрузки с диска

По кнопке Загрузить с диска у пользователя появляется выбор (рис. 5):

-

по команде Сканированный документ – загрузить файлы с изображениями (сканированные документы);

-

по команде Документы из другой базы – загрузить архив с изображениями или xml-файлами, выгруженными из другой базы.

Рис. 5. Варианты загрузки файлов с диска

Загрузка сканированных документов

Команда Загрузить с диска – Сканированный документ используется в том случае, если сканированные документы не были присоединены к документам информационной базы заранее. При этом открывается стандартный диалог выбора файлов с диска (рис. 6).

Рис. 6. Выбор файла с диска

Выбранные сканированные документы включаются в ответ на требование по кнопке Открыть. При этом открывается форма Подготовка документа к отправке, где выбранные документы следует предварительно обработать следующим образом (рис. 7):

-

добавить страницы скан-документа, если документ многостраничный (кнопка Добавить);

-

заполнить поле Наименование, реквизиты или иные признаки документа-источника. Можно ввести вручную реквизиты документа или выбрать документ из информационной базы, используя кнопку подбора;

-

заполнить поле Наименование, реквизиты или иные признаки документа-основания (необязательно), если добавляемый документ имеет документ-основание (договор, счет на оплату или иной первичный документ, подтверждающий возникновение договорных отношений между участниками сделки);

-

в поле Подпись нотариуса выбрать файл электронной подписи нотариуса, если электронный документ содержит такую подпись (например, документ, связанный с регистрацией юридического лица (ИП), доверенность и др.).

Рис. 7. Подготовка сканированного документа к отправке

После заполнения обязательного описания документа следует нажать на кнопку Добавить в ответ на требование (рис. 7).

При этом открывается форма Пункт требования, где необходимо указать пункт исходного требования из pdf-файла, в ответ на который отправляется сканированный документ (рис. 8).

Рис. 8. Пункт требования

По кнопке ОК данные о документе будут сохранены в форме ответа на требование.

Загрузка архива документов из другой базы

Если xml-документы или сканированные документы, которые необходимо отправить в ответ на требование ИФНС, находятся в другой информационной базе, то их можно выгрузить из этой базы в специальный архивный файл (файл обмена), а затем загрузить в ту информационную базу, откуда готовится ответ на требование.

Для загрузки документов из другой базы следует нажать на кнопку Загрузить с диска и выбрать команду Документы из другой базы (рис. 9).

Рис. 9. Загрузка документов из другой базы

При этом появляется форма, где по кнопке Загрузить можно выбрать один из двух вариантов загрузки:

-

Загрузка xml-документов 1С-ЭДО или 1С-Такском из другой базы.

-

Загрузка сканированных документов из другой базы.

При выборе первого варианта появляется форма загрузки электронных документов из пакета обмена и открывается стандартный диалог выбора файлов с диска. Архивный файл следует выделить и выбрать по кнопке Открыть.

В форме загрузки электронных документов отображается список xml-файлов из архивного файла. Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

При этом загружаются не только сами xml-документы, но и файлы электронных подписей к ним.

При выборе второго варианта Загрузка сканированных документов из другой базы появляется форма загрузки сканированных документов из внешнего источника и открывается стандартный диалог выбора файлов с диска. Файл обмена следует выделить и выбрать по кнопке Открыть.

В форме загрузки сканированных документов из внешнего источника будет отображен список сканированных документов из файла обмена, которые можно поместить в ответ на требование.

Реквизиты сканированного документа и его изображение можно просмотреть в отдельной форме, которая открывается двойным щелчком мыши.

Необходимые документы следует пометить флагами и добавить в ответ на требование, предварительно указав пункт исходного требования из pdf-файла.

Для редактирования реквизитов и иных признаков документа, а также документа-основания достаточно двойного щелчка мыши по строке документа. При этом открывается форма редактирования документа, как на рисунке 7, где можно выполнить необходимые корректировки.

Подача документов в электронном виде в налоговую инспекцию: пошаговая инструкция

Для удобства и ускорения процесса обработки документов, налоговая инспекция предлагает возможность подачи документов в электронном виде. В этой статье мы расскажем, как правильно подать свои документы в электронном виде в налоговую инспекцию.

Шаг 1: Получение электронной подписи

Первым шагом в подаче документов в электронном виде является получение электронной подписи. Для этого необходимо обратиться в специальное удостоверяющее центр (УЦ) и предоставить необходимые документы. УЦ выпустит вам электронный сертификат, который будет служить вашей электронной подписью.

Шаг 2: Подготовка документов

Подготовьте все необходимые документы для подачи в налоговую инспекцию

Обратите внимание, что некоторые документы могут требовать нотариального заверения, поэтому заранее убедитесь в необходимости его наличия

Шаг 4: Создание архива с документами

Создайте архив, в котором будут содержаться все ваши документы. Рекомендуется использовать формат ZIP или RAR для создания архива. Убедитесь, что все документы включены в архив и правильно организованы.

Шаг 5: Отправка документов в налоговую инспекцию

- Выберите тип документа, который вы хотите подать.

- Загрузите созданный ранее архив с документами.

- Укажите все необходимые данные и ответьте на дополнительные вопросы, если они представлены.

- Проверьте все введенные данные и подтвердите отправку документов.

Шаг 6: Получение подтверждения

После отправки документов вам будет предоставлено подтверждение о получении документов в налоговой инспекции. Сохраните это подтверждение для своих записей.