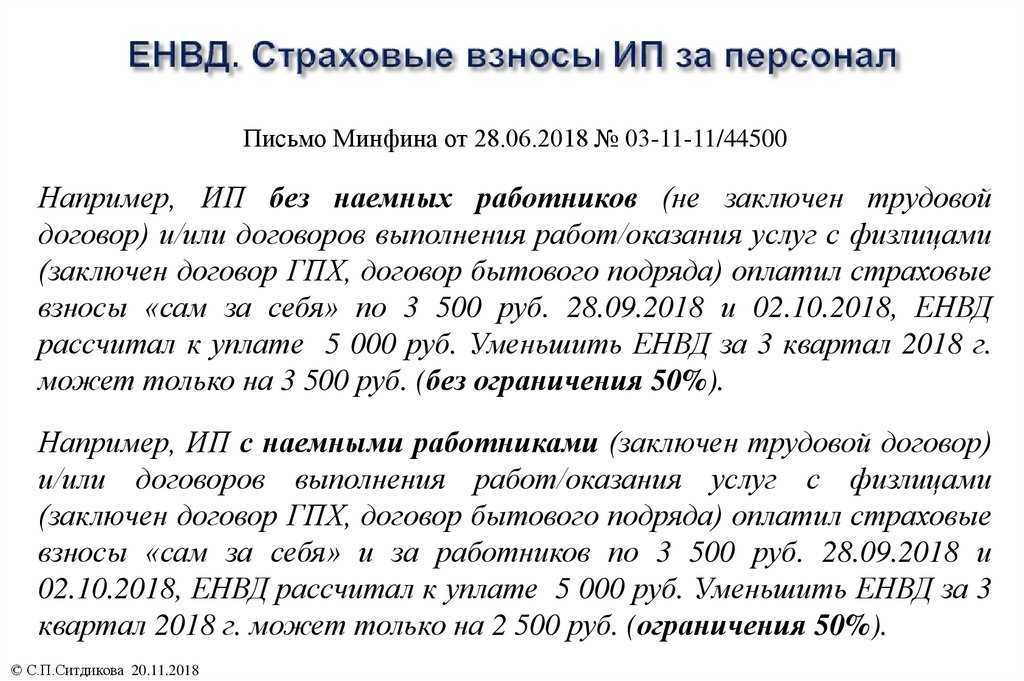

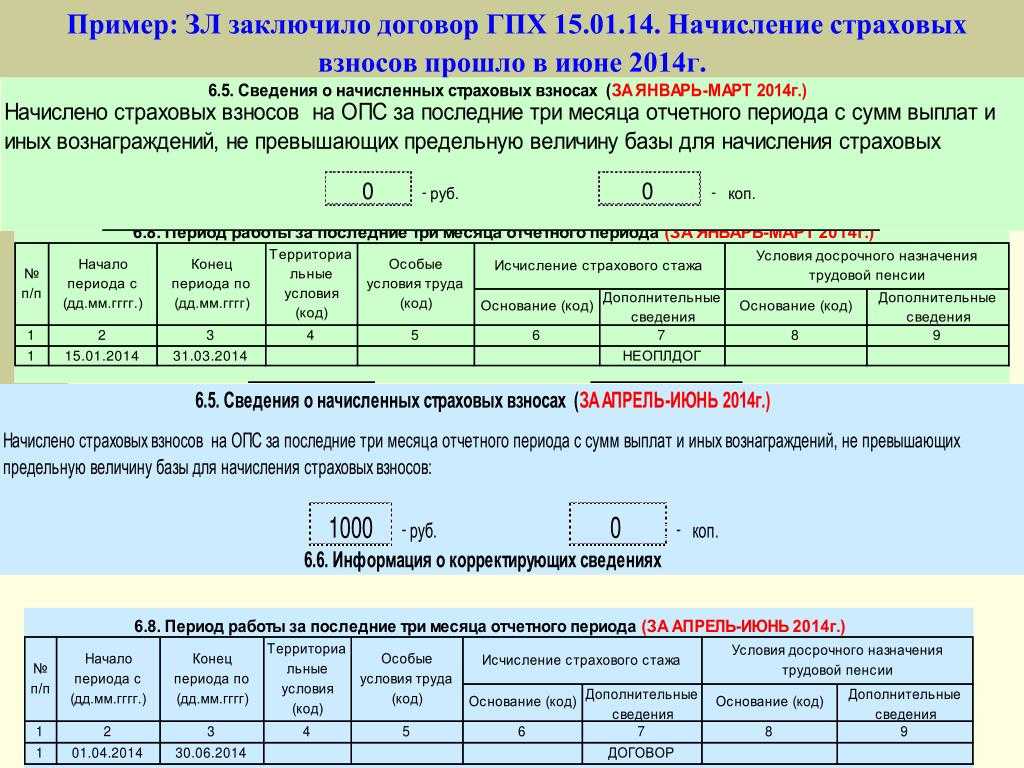

Оплата проезда и проживания исполнителя по ГПД: будет ли НДФЛ?

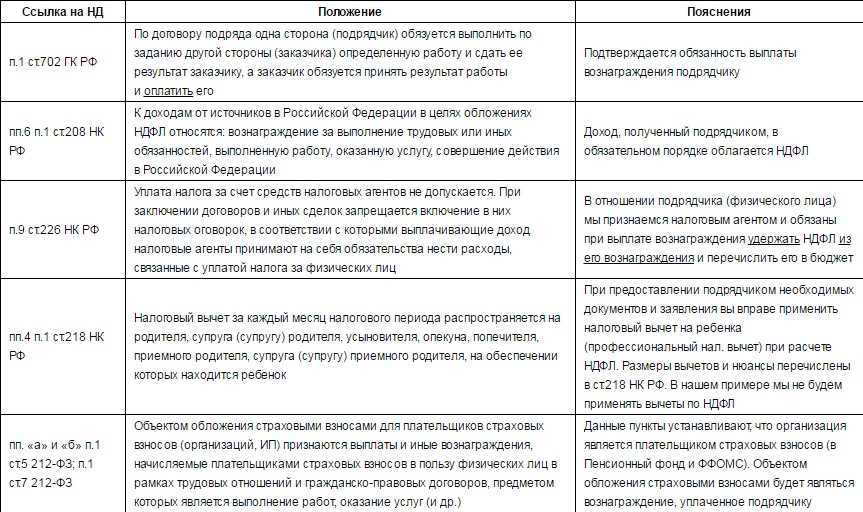

На протяжении уже долгого времени специалисты Минфина России придерживаются следующей позиции по этому вопросу. В рассматриваемой ситуации у физического лица возникает натуральный доход. При определении налоговой базы по НДФЛ учитываются все доходы физического лица, в том числе и полученные в натуральной форме (п. 1 ст. 210 НК РФ). При этом к таким доходам относится, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (подп. 2 п. 2 ст. 211 НК РФ).

Такой подход финансисты озвучили в письмах от 02.02.2018 № 03-04-06/6138, от 21.07.2017 № 03-03-06/1/46709, от 16.06.2016 № 03-04-05/35131, от 23.01.2015 № 03-04-05/1733, от 01.12.2014 № 03-04-06/61276, от 29.01.2014 № 03-04-06/3282, от 05.11.2013 № 03-03-06/4/47090.

Обратите внимание: в письме от 21.07.2017 № 03-03-06/1/46709 специалисты Минфина России указали, что налоговая база по НДФЛ возникнет и в том случае, если компания возмещает исполнителю указанные расходы. А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п

2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина

А вот налоговые органы при решении данного вопроса исходят из более детального анализа положений подп. 2 п. 2 ст. 211 НК РФ. В нем прямо сказано, что к доходам физического лица относится оплата за него организацией различных услуг, только если она произведена в интересах самого гражданина.

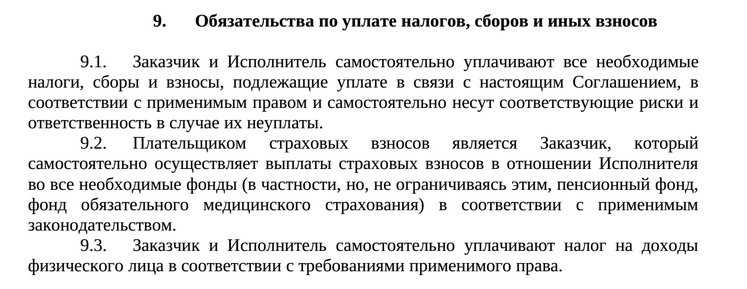

В письмах от 03.09.2012 № ОА-4-13/14633, от 25.03.2011 № КЕ-3-3/926 специалисты ФНС России указали, что если организация заключила с физическим лицом гражданско-правовой договор на выполнение работ или оказание услуг, то объектом налогообложения по НДФЛ является соответствующее вознаграждение. При этом сумма компенсации затрат исполнителя по такому договору не признается объектом налогообложения. Ведь оплата либо компенсация физическому лицу расходов на проезд и проживание в месте выполнения работ (оказания услуг) производится организацией в своих интересах, а не в интересах исполнителя договора. Следовательно, дохода в натуральной форме в этом случае нет.

Большинство судов также считают, что в рассматриваемой ситуации у физического лица не возникает доход в натуральной форме. Так, в постановлении ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186 был рассмотрен следующий спор. Компания оплачивала расходы на проезд, проживание и оформление виз физическим лицам, с которыми были заключены договоры гражданско-правового характера на осуществление синхронных переводов при проведении различных мероприятий. С этих сумм НДФЛ не удерживался. Налоговый орган привлек организацию к ответственности.

Арбитры отменили решение налоговиков. Аргумент — спорные расходы являются затратами организации, произведены ей в собственных интересах и не могут считаться доходом исполнителей указанных договоров. Следовательно, доход в натуральной форме в данной ситуации не возникает.

Так же в пользу организаций приняты решения в постановлениях ФАС Дальневосточного округа от 16.12.2008 по делу № А73-486/2008-85 (Определением ВАС РФ от 26.03.2009 № ВАС-3334/09 отказано в передаче данного дела в Президиум ВАС РФ), Волго-Вятского округа от 14.05.2007 по делу № А43-7991/2006-30-215, Московского округа от 01.03.2007, 09.03.2007 по делу № А40-44145/06-151-233. При этом арбитры указывают, что положения п. 3 ст. 217 НК РФ распространяются на компенсационные выплаты, связанные с возмещение расходов при выполнении физическими лицами обязанностей не только в рамках трудовых отношений, но и при исполнении ими гражданско-правовых договоров.

Нам удалось найти только одно судебное решение в пользу налоговых органов — постановление ФАС Северо-Кавказского округа от 25.03.2011 по делу № А63-3539/2010. В нем арбитры признали правомерным доначисления НДФЛ по командировоч-ным расходам, оплаченным компанией подрядчику. Но в этом деле у компании отсутствовали первичные документы, подтверждающие, что исполнитель договора действительно был в командировке. Кроме того, в договоре не были прописаны суммы вознаграждения и компенсации расходов в связи с выполнением работ.

Гражданско-правовой договор

Сотрудничество по гражданско-правовому договору — самый доступный способ оформления отношений с заказчиком для фрилансера. Вы согласовываете условия договора — задачу, стоимость работы, сроки, — а затем его подписывает каждая из сторон.

Такой формат подходит для тех, кто предпочитает жить в более гибком режиме, нежели появляясь ежедневно в офисе. Поскольку гражданско-правовой договор очень вариативный, то вы можете быть не привязаны к рабочему месту и графику, что позволяет работать из любой точки мира в комфортном режиме.

Отношения гражданско-правового характера (ГПХ) не относятся к трудовым и регулируются Гражданским кодексом РФ. Если предметом трудового договора выступает сам труд работника, то предмет гражданского договора — результат работы исполнителя.

При заключении гражданского договора в нём чётко прописываются все условия, касающиеся выполнения работы. Среди них не только тип лицензии, по которой вы будете передавать работу, или схема оплаты, но также санкции для нарушителей договора и порядок разрешения споров.

Агентства обычно присылают типовой договор, составленный штатными юристами. Он ориентирован в первую очередь на интересы заказчика. Внимательно прочитайте текст, и если какие-то пункты вам не понравятся или захочется что-то добавить, не бойтесь просить внести изменения. Например, штрафы за неисполнение договора или его досрочное расторжение можно прописать не только для вас, но и для второй стороны.

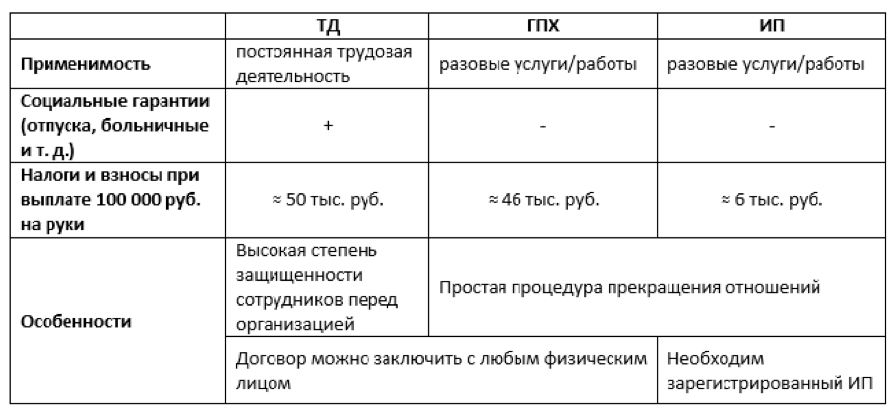

Поскольку с юридической точки зрения отношения по договору ГПХ не относятся к трудовым, то на них не распространяются нормы Трудового кодекса. Поэтому с дохода по ГПХ не идут отчисления в страховые фонды, в том числе в пенсионный, вам не положен отпуск или больничный. При этом вас не могут и уволить — разорвать договор без веских причин очень сложно. Правда, по этой же причине «уволиться» — бросить всё и не сдать работу — вы не сможете тоже.

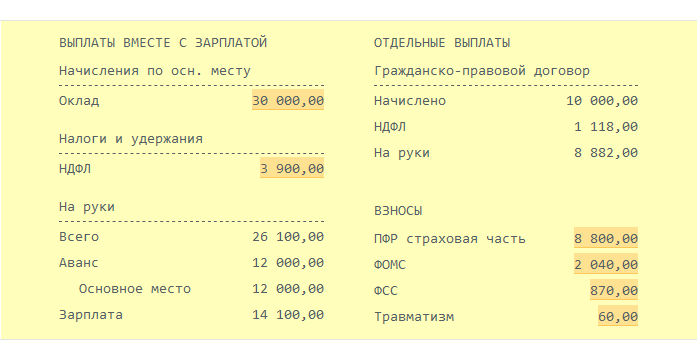

Как и любой доход, выплаты по договору ГПХ государство облагает налогом. Если вы не самозанятый или не выбрали один из упрощенных вариантов для ИП, то налог на ваш доход — НДФЛ — составит 13%. Юрлица уплачивают этот налог за вас, удерживая его из гонорара. Поэтому, заключая договор, проверяйте, чтобы сумма в нём включала 13-процентный налог сверх оговорённой суммы. Если же ваш договор заключён между физлицами, то вам будет нужно заплатить налог самому.

Упрощенная система налогообложения

Если туристическая компания применяет не общую систему налогообложения (рассмотрено выше), а находится на упрощенной системе налогообложения, то ситуация несколько меняется. А дело все в том, что в ст. 346.16 НК РФ напрямую такой вид расходов, как оплата по гражданско-правовым договорам, не указан.

В соответствии с пп. 6 п. 1 ст. 346.16 НК РФ в состав расходов для целей УСН включаются расходы на оплату труда в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 255 НК РФ (п. 2 ст. 346.16 НК РФ).

На основании п. 21 ст. 255 НК РФ расходы на оплату услуг (работ), осуществленных в пользу организации индивидуальными предпринимателями, а также штатными работниками организации на основании гражданско-правовых договоров, не включаются в состав расходов на оплату труда.

На основании этого можно прийти к выводу, что такие расходы не могут быть учтены налогоплательщиком, находящимся на УСН, по пп. 6 п. 1 ст. 346.16 НК РФ в качестве расходов на оплату труда.

К расходам на оплату труда относится только плата работникам, не состоящим в штате организации, за выполнение ими работ по договорам гражданско-правового характера (включая договоры подряда), за исключением оплаты труда по таким договорам, заключенным с ИП (п. 21 ст. 255 НК РФ).

Таким образом, работы (услуги), выполняемые (оказываемые) для организации на УСН физическими лицами по гражданско-правовым договорам (за исключением договоров со «штатниками» и ИП), уменьшают налогооблагаемую базу по УСН в качестве расходов на оплату труда по пп. 6 п. 1 ст. 346.16 НК РФ (Письмо УФНС России по г. Москве от 14.09.2006 N 18-12/3/081449@).

Однако помимо пп. 6 п. 1 ст. 346.16 НК РФ в Кодексе можно найти и другие нормы, по которым расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» индивидуальными предпринимателями, все-таки учесть можно.

Так, в соответствии с пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, уменьшает полученные доходы на сумму материальных расходов.

Согласно п. 2 ст. 346.16 НК РФ расходы, указанные в пп. 5 п. 1 указанной статьи НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

Подпунктом 6 п. 1 ст. 254 НК РФ установлено, что к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

Таким образом, расходы на оплату услуг по гражданско-правовому договору, заключенному с ИП, учитываются при исчислении налоговой базы по налогу, уплачиваемому при применении УСН, в составе материальных расходов (Письмо Минфина России от 18.01.2010 N 03-11-11/03).

Помимо этого учесть расходы на оплату услуг (выполнение работ), оказываемых налогоплательщику-«упрощенцу» ИП либо штатными работниками организации на основании гражданско-правовых договоров, можно и по другим основаниям. Так, согласно пп. 3 п. 1 ст. 346.16 НК РФ при расчете налога (УСН) учитываются расходы на ремонт основных средств, согласно пп. 4 — на аренду имущества, согласно пп. 15 — на бухгалтерские, аудиторские и юридические услуги и др.

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

Что изменилось для сотрудников, работающих по договорам ГПХ

С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров гражданско-правового характера (ГПХ), были включены в перечень застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Исключение составляют сотрудники, применяющие специальный налоговый режим «Налог на профессиональный доход» и получающие выплаты за деятельность по договорам ГПХ, – они в перечень застрахованных лиц не включаются. Все прочие исполнители по договорам ГПХ подлежат соцстрахованию наряду с работниками, осуществляющими деятельность по трудовым договорам.

По новым правилам работодатели обязаны уплачивать страховые взносы с любых выплат в пользу исполнителей, авторов и подрядчиков (кроме самозанятых) по следующим видам договоров (ст. 9 Федерального закона от 14.07.2022 № 237-ФЗ):

- договоров о выполнении работ и оказании услуг;

- договоров авторского заказа;

- договоров об отчуждении исключительного права на произведения науки, литературы, искусства и издательских лицензионных договоров;

- лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, а также договоров о передаче полномочий по управлению правами, заключенных с организацией по управлению правами на коллективной основе.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года сотрудники, выполняющие работы и оказывающие услуги на основании договоров ГПХ, были включены в перечень застрахованных лиц по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством. Это значит, что с 2024 года они смогут получать пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им возраста полутора лет.

2. Выплата пособий в пользу сотрудников по договорам ГПХ будет производиться только при условии, что работодатель в прошлом году уплатил за них страховые взносы в размере не менее стоимости страхового года. Стоимость страхового года за 2022 год составляет 4 833 рубля, а за 2023 год – 5 652 рубля.

3. В перечень застрахованных лиц не включили самозанятых, получающих выплаты за деятельность по договорам ГПХ.

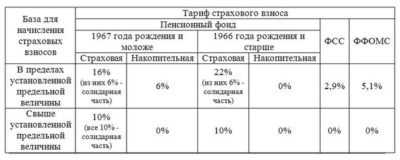

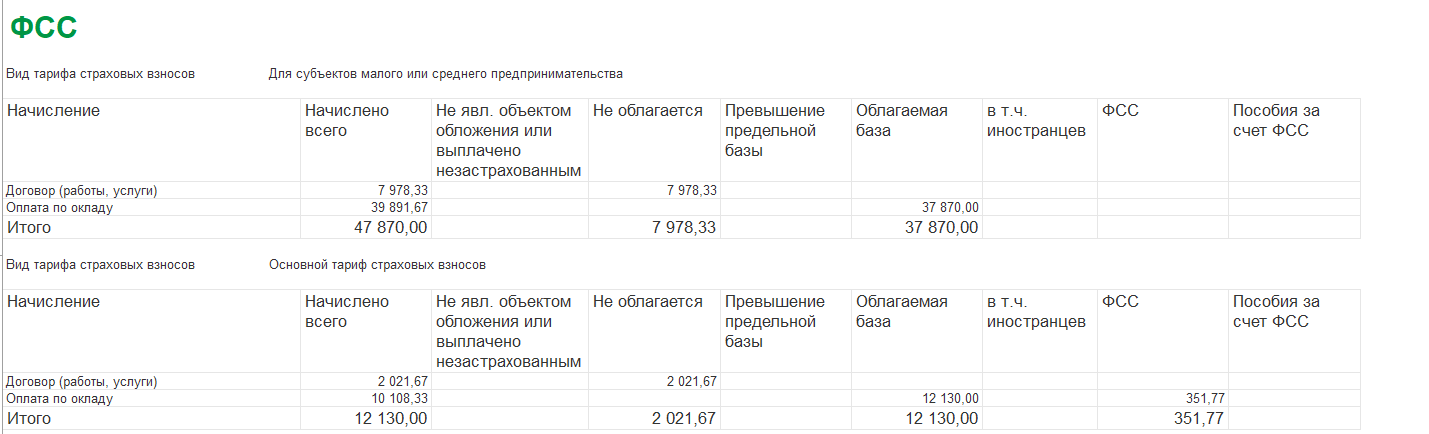

4. Страховые взносы с вознаграждений по договорам ГПХ подлежат уплате по общему тарифу в размере 2,9%.

5. Работодатели теперь обязаны представлять в СФР сведения о каждом заключенном или расторгнутом договоре ГПХ не позднее рабочего дня, следующего за днем заключения или прекращения договора.

Страховые взносы с вознаграждений по всем указанным выше договорам подлежат уплате по общему тарифу в размере 2,9%. В целях своевременной уплаты этих страховых взносов работодатели теперь обязаны представлять в Социальный фонд России (СФР) сведения о каждом заключенном или расторгнутом договоре ГПХ. Для этого работодатели не позднее рабочего дня, следующего за днем заключения или прекращения договора, представляют в фонд заполненный подраздел 1.1 раздела 1 формы ЕФС-1, утв. постановлением Правления ПФР от 31.10.2022 № 245п.

При этом сами подрядчики и исполнители по договорам ГПХ получили возможность получать:

- пособие по временной нетрудоспособности;

- пособие по беременности и родам;

- пособие по уходу за ребенком до достижения им возраста полутора лет.

Право на оплату больничных и получение социальных пособий реализуется исполнителями и подрядчиками по договорам ГПХ на общих основаниях. Основанием для оплаты больничного является электронный листок временной нетрудоспособности, оформленный медучреждением. Первые три дня временной нетрудоспособности оплачивает работодатель, а все последующие дни – СФР.

Отчет в СФР

Кроме начисления страховых взносов с вознаграждений по договорам ГПХ в 2023 году заказчики должны также сдавать отчет в СФР по этим физлицам. Они подают информацию обо всех оформленных и расторгнутых соглашениях ГПХ.

Для формирования отчета необходимо заполнить титульный лист, подраздел 1 и подраздел 1.1 раздела 1 формы ЕФС-1 (Постановление ПФР от 31.10.2022 N 245п). В подразделе 1 указывают персональные сведения сотрудника. Подраздел 1.1 аналогичен ранее применявшейся форме СЗВ-ТД, в нем заполняют такие графы:

- гр. 1 — Номер записи п/п;

- гр. 2 — Дата заключения или расторжения договора ГПХ;

- гр. 3 — Наименование события (заключение или расторжение ГПХ договора);

- гр. 4 — РКС или МКС (если работа на Крайнем Севере или в приравненных к нему местностях);

- гр. 5 — оставить пустой;

- гр. 6 — Код выполняемой функции (кодировка из справочника ОК 010-2014) и кодировка договора;

- гр. 7 — оставить пустой;

- гр. 8-10 — Основание (реквизиты договора ГПХ);

- гр. 11 — оставить пустой (заполнять, если требуется исправить ранее представленную информацию).

Срок подачи отчета — не позже рабочего дня после даты заключения или расторжения ГПХ договора. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Подраздел 1.1:

Порядок представления сведений о договоре ГПХ

При заключении и расторжении договора ГПХ, на вознаграждение по которому в соответствии с налоговым законодательством начисляются страховые взносы, сведения о трудовой деятельности зарегистрированного лица в виде отчета по форме ЕФС-1 (в составе титульного листа, подразд. 1 разд. 1, подразд. 1.1) представляются в СФР не позднее рабочего дня, следующего за днем заключения (прекращения) соответствующего договора (п. 5, 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Сведения по форме ЕФС-1 подаются в территориальные отделения СФР по месту учета организации-страхователя.

При наличии у организации обособленных подразделений отчетность необходимо также сдавать отдельно по месту регистрации каждого такого подразделения. В этом случае в форме указывается КПП подразделения (п. 2.4 Порядка заполнения). При этом сведения, отраженные в отчетах обособленного подразделения, не нужно включать в отчетность, подаваемую по месту нахождения самой организации.

При выборе способа подачи сведений в СФР организация должна исходить из численности застрахованных лиц, работающих по трудовым или гражданско-правовым договорам:

-

если численность застрахованных лиц составляет 11 человек и более, отчетность подается только в электронном виде через Интернет с использованием формата, утвержденного Постановлением Правления ПФР от 31.10.2022 № 246п;

-

-

при численности застрахованных лиц 10 человек и менее отчетность можно подать и на бумаге, и в электронном виде.

Следует обратить внимание на период учета численности работников. В текущем, 2023 году этот показатель берется за расчетный период (п

2 ст. 8 Закона № 27-ФЗ) (в прошлом, 2022 году он в силу п. 2.6 ст. 11 Закона № 27-ФЗ брался за предшествующий отчетный период).

Договор ГПХ или самозанятость: что лучше для сотрудника и работодателя

Договор ГПХ экономическм выгоднее трудового, но и заключать его можно только для решения конкретной задачи, например, разово поменять ламинат в офисе или раз в месяц получать посты для сообщества компании в соцсети.

Бывает, что работодатель подменяет трудовые отношения гражданско-правовыми, и сильно рискует. Сотрудник имеет право подать жалобу, т.к. он лишается части гарантий, которые полагаются ему трудовым законодательством.

Работодателю, чтобы взаимодействовать с исполнителем по договору ГПХ, нужно:

- правильно составить договор — не использовать формулировки типа заработной платы и увольнения;

- не ставить исполнителю определённый график работы;

- не платить один или два раза в месяц — размер и даты, когда выплачивать вознаграждение, необходимо указывать в контракте;

- подписывать акт выполненных работ/оказанных услуг от исполнителя.

Официальная работа с самозанятым тоже строится по договору ГПХ, однако ответственность за уплату налогов ложится на него. Он самостоятельно оплачивает налог на профессиональный доход по ставке 4-6% в зависимости от того, с кем работает — с ИП/компанией или физическим лицом, а потом высылает чек клиенту. Заказчик не удерживает НДФЛ.

Заказчику, чтобы не попасть на штрафы, необходимо проверять исполнителя: имеет ли он статус самозанятого. Кстати, в Рокет Ворк проверка исполнителя происходит автоматически перед каждой выплатой, поэтому заказчик ничем не рискует.

Заказчику лучше работать с самозанятым, если он не хочет заниматься отчислениями взносов в фонды и удерживать НДФЛ. Часть налога, который оплачивает самозанятый, идёт на медицинское страхование. А вот взносы в пенсионный фонд он может делать добровольно.

Однако не всегда удаётся работать с самозанятым:

1. Если человек является бывшим сотрудником компании, то его нельзя привлекать как самозанятого.

По закону должно пройти не менее двух лет после увольнения, прежде чем исполнитель сможет сотрудничать с бывшим работодателем. Это правило не касается отношений по договору ГПХ. Более того, по ГПХ можно привлекать не только бывших, но и действующих сотрудников.

Допустим, физическое лицо работает на компанию по трудовому договору, а в свободное время подрабатывает фотографом. Компания может его привлечь по договору ГПХ, главное — верно составить договор, чтобы отношения не были похожи на трудовые.

2. Если работу необходимо выполнять на территории работодателя и на его оборудовании, а ещё по определённому графику.

Здесь не подходит не только сотрудничество с самозанятым, но и заключение договора ГПХ с физлицом. Такие отношения оформляются по трудовому договору, а человека берут в штат.

Сюда же относятся все исключения, которые прописаны в 422-ФЗ. Например, если исполнитель будет разрабатывать месторождения полезных ископаемых или реализовывать подакцизные товары с обязательной маркировкой. Или человек ведёт предпринимательскую деятельность по договору комиссии или поручения. Он не может быть самозанятым, а значит, заключить договор с ним можно как с физическим лицом или ИП.

Хотя с самозанятыми работать выгоднее, есть один нюанс — нельзя всех новых сотрудников переводить на данный режим с целью экономии. Это обернётся проблемами с Налоговой и Трудовой инспекцией. О том, как правильно и легально переводить сотрудников на самозанятость, читайте в другой статье.

Отличия договора ГПХ от трудового

Если же трудовой договор рассматривается как соглашение работодателя и работника, то регулирование происходит на основании статьи № 56 ТК РФ. Руководствуясь пунктами законодательного акта, сотрудник получит работу, но он будет обязан выполнять требования и соответствовать правилам Устава компании и кодекса страны. А работодатель за выполнение условий будет выплачивать вознаграждение или заработную плату.

А вот договор ГПХ не обязывает соблюдать режим работы, выполнять все распоряжения руководителя. Подряд необходим для определения задания для человека или организации, обязанной сдавать результат работы в установленный срок. Если же при этом возникнут риски, то ответственность за них будет лежать только на исполнителе.

Заключение и прекращение договоров ГПХ

Сведения о заключении или прекращении действия договоров ГПХ подаются в СФР – не позднее рабочего дня, следующего за днем заключения или прекращения действия договоров (пп. 2 п. 5 и п. 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

В форму документа ЕФС-1: Сведения о трудовой деятельности работников, СЗВ-ТД автоматически добавляются сведения о заключении или прекращении договоров ГПХ. Для этого в документе Договор подряда установите флаг Отразить трудовую деятельность (раздел Зарплата и кадры – Договоры).

1. Для мероприятий по договорам ГПХ также необходимо указать код по ОКЗ.

2. В колонке Мероприятие указывается дата начала периода работы по договору ГПХ или дата окончания периода работы по ГПХ и виды мероприятий — НАЧАЛО ДОГОВОРА ГПХ или ОКОНЧАНИЕ ДОГОВОРА ГПХ. В программе даты мероприятий определяются по значениям полей Действует с… по… в документе договора.

3. При заполнении сведений по договорам ГПХ также нужно указать код выполняемой функции (п. 4.7 Порядка заполнения формы) (ДГПХ, ДАВТ и т. д.). В программе коды выполняемой функции для договоров ГПХ хранятся в справочнике Трудовые функции. Если нужно передать кадровое мероприятие по договорам авторского заказа, лицензионным договорам или договорам об отчуждении исключительных прав (коды выполняемой функции ДАВТ, ДОИП, ИЗЛД и ЛДПИ), то мероприятие регистрируется с помощью документа Зарплата и кадры – Электронные трудовые книжки — Регистрация трудовой деятельности.

4. В сведениях также необходимо указать данные документа, подтверждающего заключение или прекращение действия договоров ГПХ, – наименование документа, дату заключения или прекращения договора ГПХ и номер.

Если по договору ГПХ были переданы в СФР сведения о начале его действия, то в программе документ будет заблокирован. Если необходимо внести изменения в документ, например, в связи с досрочным расторжением договора, то:

-

в документе договора нажмите на меню Еще — Разблокировать форму (в правом верхнем углу)

-

измените дату окончания договора

-

проведите документ.

Обратите внимание, если меняются только данные об окончании договора, то в дальнейшем в документе ЕФС-1: Сведения о трудовой деятельности работников, СЗВ-ТД будет формироваться только мероприятие об окончании действия договора. Если же были изменения даты начала договора, то в дальнейшем автоматически будет сформировано мероприятие по отмене ранее переданных сведений и формирование нового мероприятия о начале действия договора.