Документация по обороту валюты

Кассовая книга в организации ведется в единственном экземпляре. Каждая операция с у. е. отражается в ней двумя суммами: в RUB (котировка ЦБ) и в соответствующей инвалюте. Соответственно, ежедневные итоги в книге записываются в тех же двух суммах.

Кассир обязательно проводит все необходимые записи. Их отсутствие относительно принятых (и выданных) у. е. расценивается как нарушение кассовой дисциплины, что чревато штрафными санкциями. В кассе любого предприятия оборот у. е. ничем не отличается от оборота рублевой массы.

По каждому виду инвалюты, проходящему через кассу, ведется аналитический учет. Используется общепринятая в РФ система (План) счетов. Но расчеты в инвалюте разумно учитывать раздельно:

- открыть субсчета (специальные);

- включить в учетные записи на них валютный курс, используемый для пересчета в эквивалент в рублях.

Кроме кассовой книги (форма КО-4).используются общепринятые формы ордеров КО-1 и КО-2. Их необходимо регистрировать в специальном журнале (форма № КО-3). Вы можете скачать расходный кассовый ордер.

Как учитывать исходящие и входящие валютные платежи: примеры

Разберем несколько примеров наиболее частных валютных операций. Сначала – как отражать в учете входящие платежи от клиентов ↓

| Ситуация | Операции | Когда и как признавать выручку | Переоценка | Курсовая разница |

| Клиент внес 100% предоплату | 1 марта — получили деньги1 мая — отгрузили товар | В момент отгрузки по курсу на день оплаты товара | Нет | Нет |

| Клиент внес 50% предоплаты | 1 марта — получили деньги1 мая — отгрузили товар1 июня — получили остаток платежа | В момент отгрузки:50% — по курсу на дату оплаты; 50% — по курсу на дату отгрузки | Кредиторка (те товары, что должны поставить) — нетДебиторка (остаток платежа) — да | Да. Дебиторскую задолженность — считаем курсовую разницу в конце месяца.Остаток платежа — в момент оплаты. |

| Клиент заплатит 100% после отгрузки | 1 марта — отгрузили товар1 мая — клиент заплатил | В момент отгрузки по курсу на день отгрузки товара | Да | Да. В конце месяца считают курсовую разницу по дебиторке. Плюс — в момент оплаты. |

А теперь — исходящие операции с валютой. Разберем ситуации, в которых компания платит поставщикам за услуги или товары в валюте ↓

| Ситуация | Операции | Когда и как признавать расходы | Переоценка | Курсовая разница |

| Платежи поставщику услуг | ||||

| Предоплата поставщику услуг 100% | 1 марта — перевели 100% аванс1 мая — подписали акт оказанных услуг | Признаем расход полностью в момент подписания акта по курсу на день оплаты | Нет | Нет |

| Предоплата за услуги 50% | 1 марта — перевели 50%1 мая — подписали акт1 июня — перевели остаток | Признаем расход в момент подписания акта (1 мая):50% расхода — по курсу на дату оплаты (1 марта)50% — по курсу на дату подписания акта (1 мая) | Да. Кредиторку переоцениваем | Да. На конец месяца и на момент перевода остатка платежа. |

| Постоплата за услуги 100% | 1 марта — подписали акт1 мая — перевели деньги | 100% расхода признаем на момент подписания акта по курсу на дату подписания акта | Да. Кредиторку переоцениваем | Да. На конец месяца и в день платежа. |

| Платежи поставщику товаров | ||||

| Предоплата поставщику товаров 100% | 1 марта — перевели 100%1 мая — получили товар | Приходуем товары полностью в момент поступления товаров по курсу на день оплаты | Нет. Себестоимость не переоценивается | Нет |

| Предоплата поставщику товаров 50% | 1 марта — перевели 50%1 мая — получили товар1 июня — перевели остаток | Приходуем товары в момент их поступления:50% по курсу на дату оплаты. 50% — по курсу на дату поставки. | Да. Кредиторка — переоценивается.Себестоимость товаров — нет. | Да. На конец месяца и в момент оплаты. |

| Постоплата товаров 100% | 1 марта — получили товар1 мая — заплатили | Товары приходуем в момент поставки по курсу на день поставки товара | Да. Кредиторка переоценивается. Себестоимость — нет. | Да. На конец месяца и в момент оплаты. |

Ответ финдира: конвертировать нужно, но не все операции

Если бизнес ведет управленческий учет в рублях, валютные операции нужно переводить в рубли. Но нельзя просто составить отчетность в одной валюте, а потом перевести в другую по текущему курсу на день составления отчета. Есть нюансы ↓

Курс валюты обычно день ото дня колеблется: сегодня доллар по 63 ₽, завтра – 65 ₽, послезавтра — 100 ₽, а через неделю — 110 ₽. Компания может купить товар с отсрочкой при стоимости доллара в 60 ₽, а платить уже при долларе по 120 ₽, то есть в два раза больше в рублях

Поэтому важно переоценивать операции, но не все подряд.

Суть в том, что у бизнеса есть два типа статей – монетарные и немонетарные:

→ Монетарные статьи — те, по которым возникают денежные обязательства. Проще говоря, по этим статьям контрагенты могут потребовать вернуть деньги. Например, если вы берете кредиты или покупаете товар за валюту с отсрочкой платежа.

→ Немонетарные статьи — те, по которым обязательств нет, или они есть, но не в виде денег. Например, компания получила аванс от клиента и теперь должна ему, но не деньги, а товары.

Монетарные и немонетарные статьи будут отличаться у каждого бизнеса. Здесь всё зависит от специфики работы. Но все монетарные статьи нужно переоценивать: конвертировать в рубли.

Как часто переоценивать монетарные статьи, зависит от бизнеса:

каждый день, если от валюты зависят цены для покупателей;

раз в неделю, если важно контролировать свою кредиторку;

раз в месяц при составлении отчетности — в любом бизнесе, который работает с валютой.

Особенности расчета в валюте при кредитах и займах

Получаемые компаниями кредиты бывают:

- Краткосрочными (до 12 мес.).

- Долгосрочными (более года).

В первом случае для их учета используются сч. 66, 66.21, 66.22, а операции отражаются так:

| Дебет | Кредит | Комментарий |

| 52 | 66.21 | На валютный счет зачислены деньги как кредит краткосрочный |

| 66.21 | 52 | Перечисление средств на покрытие кредита в инвалюте |

| 66.22 | 52 | Покрытие процентов |

В бухучете по долгосрочным кредитам в $, €, £ используются сч. 67, 67.21, 67.22:

| Дебет | Кредит | Комментарий |

| 52 | 67.21 | Деньги зачислены на валютный счет как кредит долгосрочный |

| 67.21 | 52 | Перечислены средства в счет погашения кредита |

| 67.22 | 52 | Перечисленные проценты |

Бухучет займов в инвалюте проводится подобным образом с использованием счетов 66.23 и 67.23.

Выдача валюты для командировки и ее возврат

Расходы сотрудника на поездку за рубеж состоят не только из затрат на проживание, проезд туда и обратно. Они также включают:

- издержки на оформление заграничного паспорта (если его до этого не было), визы, медстраховки;

- сборы консульские и аэродромные;

- автомобильную страховку и прочие.

Суточные сотруднику выплачиваются в инвалюте по расходному ордеру (РКО). Их величина предусматривается коллективным договором. Сумма формируется с учетом норм, которые установлены для командировок внутренних (время до того, как будет пересечена граница) и для стран, куда направляется сотрудник. Вы можете скачать приходный ордер.

Суточные за день переезда из одной страны в иную выплачиваются за нормами нового государства. Деньги можно отправить сотруднику на банковскую карту. Но это реально только тогда, когда она оформлена не на конкретного человека, а на компанию (юрлицо).

По возвращению из деловой командировки сотрудник обязан составить авансовый отчет. Если в наличии подтвержденный документально и утвержденный руководителем перерасход валюты, то ее сумма выдается по РКО. Бухгалтер проводит соответствующие записи.

Пример 2. По возвращению из командировки за границу сотрудник представил авансовый отчет, согласно которому ему необходимо доплатить 200 долларов. Это оформляется так:

| Дебет | Кредит | Сумма, руб. | Пояснение |

| 71 | 50 | 11 842,00

(200·59,21*) |

Сотруднику выдана сумма перерасхода на основании авансового отчета |

*Курс доллара на дату утверждения авансового отчета.

Остаток неизрасходованных сумм сдается в кассу. Она приходуется в пересчете на рубли (по курсу на день возврата).

Курсовая разница при купле-продаже валют

При осуществлении импортно-экспортных операций компания должна регулярно приобретать валюту за рубли. Для этих целей используются счета 51, 52 и 57 бухгалтерского учёта. Разберём на примере, как правильно отразить хозяйственные операции в бухгалтерском и налоговом учёте:

ООО «Прима+» планирует перечислить поставщику оборудования 150 тысяч долларов 25 января 2022 года. Для этого 22 января с расчётного на валютный счёт было перечислено 11,5 миллионов рублей. 25 января курс ЦБ составил 74,3615 рублей за доллар, банк купил валюту за 74,28 рублей. Комиссия банка — 0,5% от суммы приобретённой валюты.

- Дт 57 — Кт 51 (11,5 миллионов рублей) — перечислены денежные средства;

- Дт 52 — Кт 57 (11,154 миллионов рублей (150 тысяч долларов х 74,3615)) — купленная валюта зачислена на счёт по курсу ЦБ;

- Дт 57 — Кт 91.1 (12,23 тысяч рублей (74,3615 — 74,28) х 150 тысяч долларов)) — отразили положительную курсовую разницу;

- Дт 57 — Кт 51 (346 тысяч рублей (11,5 миллионов рублей — 11,154 миллиона рублей)) — вернули неиспользованную сумму на расчётный счёт;

- Дт 91.2 — Кт 76 (55,77 тысяч рублей (0,5% х 11,154 миллионов рублей)) — отражена комиссия банка;

- Дт 76 — Кт 51 (55,77 тысяч рублей) перечислена комиссия банка.

При отражении операций в налоговом учёте применяется метод начисления. Бухгалтер ООО «Прима+» включил:

Учет курсовой разницы

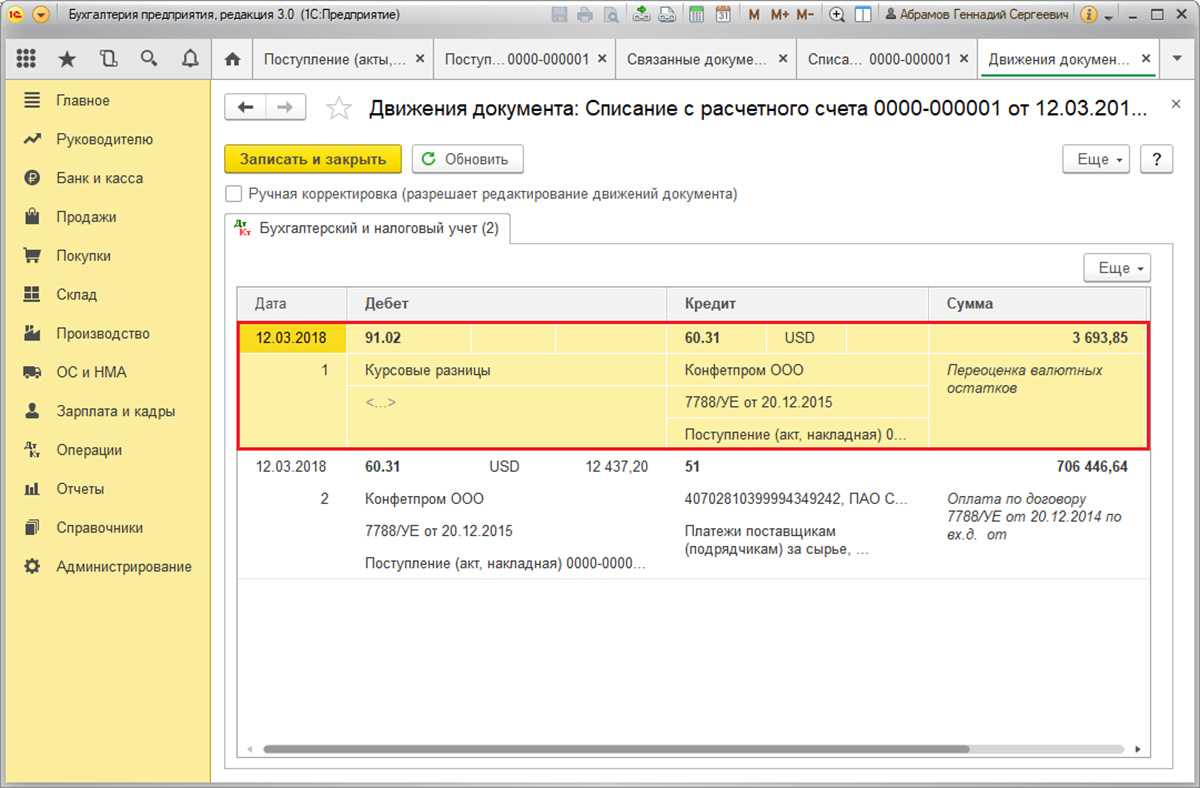

Если вы проводите валютные операции, придется разбираться с курсовой разницей. Возникает она при пересчете валютной стоимости обязательств, активов на разные даты. По итогам периода эта разница относится к финрезультату. Исключение – разница по учредительным вкладам. Она не влияет на финрезультат, а меняет величину добавочного капитала. Курсовая разница по стоимости активов, которые компания использует для осуществления деятельности за рубежом, тоже относится к добавочному капиталу. В других случаях ее следует учитывать при расчете финансового результата.

Возникает курсовая разница при:

-

Пересчете наличных и безналичных валютных активов в рубли.

-

Погашении долгов в инвалюте дебиторами, кредиторами.

Понятие курсовых и суммовых разниц

Курсовая разница — разница в стоимости товара (услуги), возникающая в связи с текущим изменением курса рубля к иностранным валютам.

Курсовая разница возникает при переоценке имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (п. 11 ст. 250, подп. 5 п. 1 ст. 265 НК РФ).

Курсовые разницы могут быть:

положительными (курс валюты изменяется в сторону увеличения) (рис. 1);

Рис. 1. Положительные курсовые разницы

отрицательными (курс валюты изменяется в сторону уменьшения) (рис. 2).

Рис. 2. Отрицательные курсовые разницы

Курсовые разницы пересчитываются на различные даты:

- дату зачисления денежных средств на банковский счет организации в иностранной валюте или их списания с банковского счета организации в иностранной валюте;

- дату поступления иностранной валюты, денежных документов в иностранной валюте в кассу организации или выдачи их из кассы;

- дату признания доходов организации в иностранной валюте;

- дату признания расходов организации в иностранной валюте;

- дату признания расходов по приобретению материально-производственных запасов;

- дату признания расходов по приобретенной услуге;

- дату утверждения авансового отчета.

Суммовая разница — это разница, возникающая при обмене валюты на другую иностранную валюту по рыночному курсу в один и тот же день.

В соответствии с гл. 25 НК РФ суммовая разница возникает как разница между суммой обязательства и суммой поступившего (перечисленного) платежа.

Сравнение этих определений позволяет сделать следующие выводы:

1)суммовые разницы в налоговом учете, в отличие от курсовых разниц в бухгалтерском учете, никогда не определяются на отчетную дату. Они возникают только в момент фактического погашения задолженности;

2)при исчислении суммовых и курсовых разниц применяются разные алгоритмы расчета.

Важно!

В налоговом учете существует два вида разниц — суммовые и курсовые, в отличие от бухгалтерского, где все разницы являются курсовыми — и при расчетах в иностранной валюте, и при расчетах в рублях.

Когда возникают курсовые разницы?

По общему правилу курсовые разницы возникают при осуществлении платежей в валюте, особенно это актуально в связи с нестабильным курсом доллара и евро.

Понятно, что курсовая разница возникает, если договор с контрагентом составлен в иностранной валюте. Другие случаи возникновения курсовые разницы представлены на схеме (рис. 3).

Рис. 3. Случаи возникновения курсовых разниц

Курсовые разницы и условия договора

На расчет курсовых разниц, безусловно, влияют условия договора.

Как правило, момент оплаты и момент отгрузки не совпадают. От того, каким образом определяется цена по договору, зависит пересчет курсовых разниц (рис. 4).

Рис. 4. Пересчет курсовых разниц в зависимости от условий договора

Приведем пример расчета курсовой разницы на дату оплаты.

Пример

ООО «Икар» и ООО «Афродита» заключили между собой договор на поставку товара. Цена сделки определена в условных денежных единицах. При этом 1 у. е. равна 1 долл. по официальному курсу ЦБ РФ.

Стоимость товаров по условиям договора равна 118 000 у. е. (в том числе НДС — 18 000 у. е.). Согласно договору покупатель должен оплатить задолженность не позднее чем через месяц после отгрузки.

Продавец отгрузил товары 31.01.2014, покупатель оплатил их 14.02.2014.

Курс ЦБ РФ (условный):

- на 31.01.2014 — 35,16 руб./долл.;

- на 14.02.2014 — 34,8 руб./долл.

Продавцом будут сделаны следующие записи в бухгалтерском учете (табл. 1).

|

Таблица 1. Отражение курсовых разниц в бухгалтерском учете |

|||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.01.2014 (дата отгрузки) |

|||

|

Отражена выручка от реализации товара (118 000 долл. x 35,16 руб./долл.) |

62 |

90-1 |

4 148 880 |

|

Отражен НДС (4 148 800 руб. x 18 / 118) |

90-3 |

68-НДС |

632 880 |

|

14.02.2014 (отчетная дата) |

|||

|

В составе прочих доходов отражена положительная курсовая разница на отчетную дату ((35,16 руб./долл. – 34,8 руб./долл.) x (35,16 руб./долл. – 34,8 руб./долл.) x 118 000 долл.) |

62 |

91-1 |

15 292,8 |

|

В налоговом учете суммовая разница не возникает, поэтому образуется отложенное налоговое обязательство (ОНО) (23 600 руб. x 20 %) |

68-НП |

77 |

4720 |

|

Скорректирована сумма НДС с курсовой разницы при переоценке дебиторской задолженности ((35,16 руб./долл. – 34,8 руб./долл.) x 18 000 долл.) |

91-2 |

76-НДС |

6480 |

|

Сформирован отложенный налоговый актив (ОНА) (6480 руб. x 20 %) |

09 |

68-НП |

1296 |

В каких банках можно открыть валютный счет физическому лицу

Таких банков предостаточно, чаще всего граждане выбирают для обслуживания следующие:

- Сбербанк. Можно вести обычные счета в евро и долларах;

- Альфа Банк. Предлагает мультивалютные дебетовые карты, которые кроме долларов и евро могут обслуживаться в швейцарских франках и английских фунтах стерлингов;

- ВТБ. Предлагает открыть классический долларовый счет или тот, что обслуживается в евро. К нему можно выпустить в дальнейшем Мультикарту

При выборе банка смотрите на удобство обслуживания, на функционал интернет-банкинга, на цену дополнительных услуг. Само по себе открытие счета стандартно проводится бесплатно.

Типовые проводки

Типовые проводки, отображающие наличие и движение средств на валютных счетах компании, выглядят так:

1) Дт 52

Кт 50 – зачисление наличных валютных средств на транзитный банковский счет;

2) Дт 52

Кт 51 – конвертация средств в иностранные денежные знаки и их зачисление;

3) Дт 52

Кт 55 – перевод иностранных денежных знаков со специального на валютный счет;

4) Дт 52

Кт 60 – возврат авансовых средств на валютный счет компании;

5) Дт 52

Кт 62 – зачисление на транзитный счет выручки за отгруженную продукцию по экспортному контракту;

6) Дт 52

Кт 67 – зачисление долгосрочного кредита либо займа на валютный счет компании.

Отражение курсовых разниц по правилам бухгалтерского и налогового учета

В бухгалтерском учете сумма курсовых разниц показывается в составе прочих доходных поступлений или прочих издержек. Для этого предназначен счет 91. Исключение делается для показателя курсовой разницы, возникновение которого обусловлено произведенными расчетами с учредителями и переоценкой ресурсной базы, используемой за пределами РФ. В этом случае в учетных данных составляются корреспонденции не с 91, а с 83 счетом.

При осуществлении записей по курсовым разницам в учете необходимо ориентироваться на ПБУ 3/2006. Исходное значение для выведения значения курсовых колебаний представлено курсом валюты на дату осуществленного платежа. Задолженность перед поставщиками должна подвергаться переоценке на момент ее погашения. Если долг переходит на следующий месяц, то его надо пересчитать в рублевый эквивалент при закрытии месяца по состоянию на его последний день.

В налоговом учете все образовавшиеся курсовые разницы должны быть причислены к внереализационным доходам или издержкам. Пересчет этого показателя с его дальнейшим отражением в учетных данных осуществляется по мере реализации хозяйственных операций или по состоянию на последние сутки отчетного интервала (месяца). Для активов, хранящихся на банковских валютных счетах, пересчет стоимостной оценки должен производиться в каждом случае появления курсовых колебаний, фиксируемых ЦБ РФ.

ОБРАТИТЕ ВНИМАНИЕ! Расчет показателя курсовых разниц в бухгалтерском и налоговом учете производится по общим правилам. В налоговом учете внереализационные доходные поступления в сумме курсовых разниц появляются при дооценке активов (товаров, требований к контрагентам), выраженных в иностранных валютах (п

11 ст. 250 НК РФ). Второй источник формирования доходов – уменьшение обязательств, исчисляемых в инвалюте. Возникновение внереализационных затрат обусловлено уценкой активов и наращиванием доли обязательств (п. 1. ст. 265 НК РФ)

В налоговом учете внереализационные доходные поступления в сумме курсовых разниц появляются при дооценке активов (товаров, требований к контрагентам), выраженных в иностранных валютах (п. 11 ст. 250 НК РФ). Второй источник формирования доходов – уменьшение обязательств, исчисляемых в инвалюте. Возникновение внереализационных затрат обусловлено уценкой активов и наращиванием доли обязательств (п. 1. ст. 265 НК РФ).

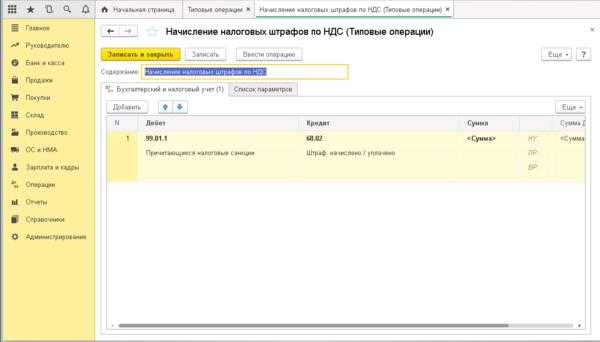

Курсовые разницы должны показываться в декларационных формах налоговой отчетности. При подсчете налогооблагаемой суммы по НДС с привязкой к дате отгрузки товаров (если расчет за них ведется в иностранной валюте) перевод стоимости в рублевый эквивалент должен осуществляться по курсу ЦБ РФ. Значение курса берется то, которое зафиксировано на момент фактической выгрузки товаров на объекте получателя. На день поступления платежа за поставленную продукцию переоценка законодательством не предусмотрена. В итоге курсовые разницы в целях налогообложения НДС не образуются. Величина курсовых разниц существенна для налога на прибыль.

ВАЖНО! Курсовые разницы не показываются в декларации по НДС, но обязательно отражаются в декларации по прибыли в категории внереализационного типа доходов и издержек

Что происходит с учетом курсовых разниц

Наиболее существенные изменения в учете курсовых разниц произошли после принятия 26 марта 2022 года Федерального закона № 67-ФЗ.

Антикризисные поправки в законе о налоге на прибыль распространяются на операции, начиная с 1 января 2022, возникающие по требованиям и обязательствам, стоимость которых выражена в иностранной валюте. Действовать предложенные меры будут в течение трех лет – с 2022 по конец 2024 года

Так, согласно новым нормам, положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности – их не нужно учитывать в доходах на ежемесячной основе (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Эта мера призвана улучшить положение налогоплательщиков за счет исключения влияния колебаний курса рубля на налоговые обязательства предприятий.

Дополнительно, письмо Минфина от 12 июля 2022 г. № 03-03-06/1/66936 уточнило, что поправки закона 67-ФЗ касаются только даты признания доходов и расходов в виде курсовых разниц. При этом порядок их определения остался без изменения: требования (обязательства), стоимость которых выражена в иностранной валюте, в 2022-2024 годах должны, как и ранее, пересчитываться на последнее число месяца в рубли – но суммы таких непризнанных курсовых разниц должны учитываться обособленно.

Кроме этого, письмо Минфина N 03-03-10/126074 от 22 декабря 2022 г. регламентирует сворачивать курсовые разницы на конец 2022 года – т.е. отнимать от признанных расходов по документу отложенные доходы.

Обмен валюты как основная операция: особенности и проблемы

Узнать курс той или иной валюты несложно, это легко сделать в интернете, по радио, телевизору, это открытая информация, к которой легко получить доступ. Нужно учитывать, что банки при продаже валюты учитывают колебания курса, но продают валюту они всегда дороже курса, а покупают всегда дешевле, это один из способов заработка банка и он называется комиссией. Разница между покупкой и продажей может составлять несколько рублей, поэтому пытаться получить прибыль на небольших колебаниях курса гражданину путем обмена валюты в банке не получится.

При этом банки делают более выгодные предложения при покупке и продаже большого количества валюты; совершать торговые операции с одним-двумя десятками долларов или евро невыгодно. Также нет смысла обменивать валюту на короткое время, поскольку курс может упасть, а еще обеспечены дополнительные потери на комиссии.

Также стоит знать, что при обмене валюты сотрудник обязательно спросить паспорт, и внесет данные в компьютер для учета.

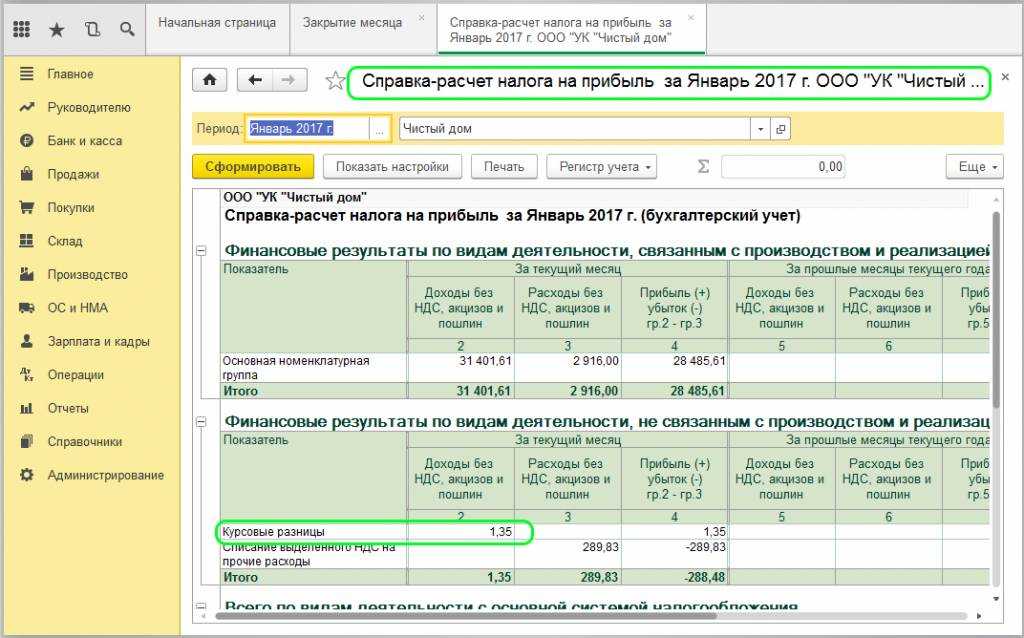

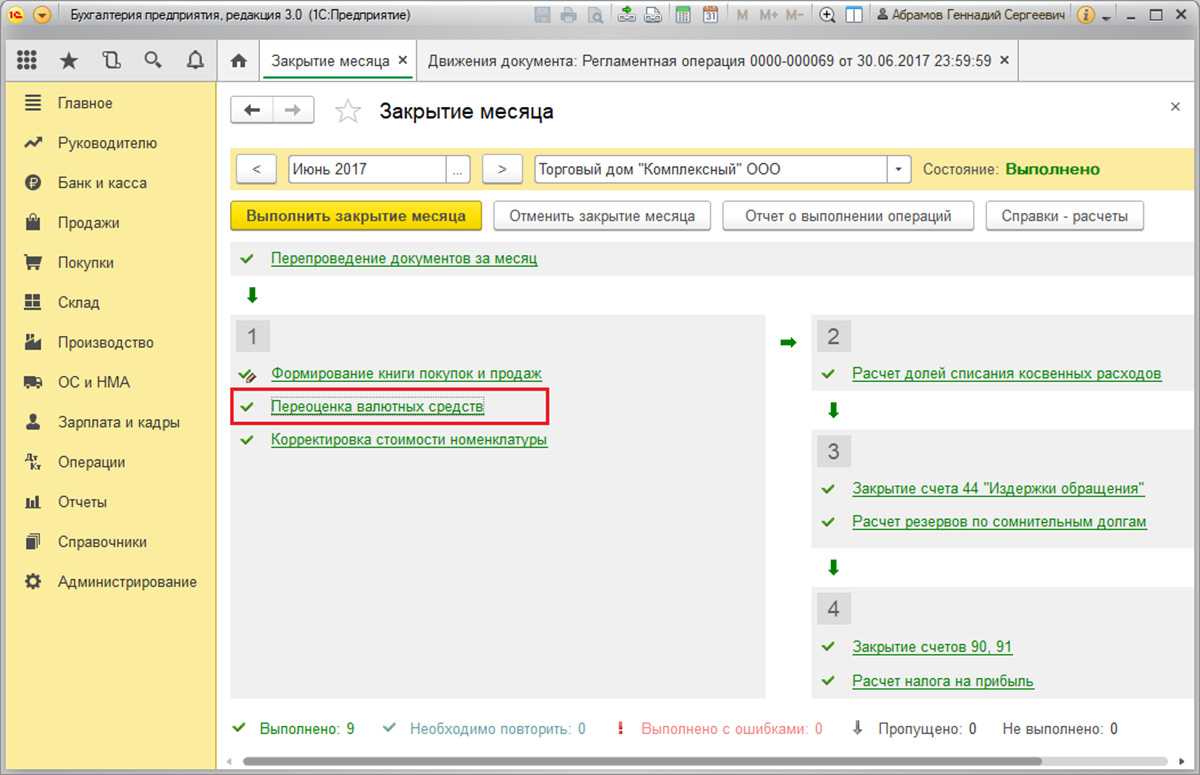

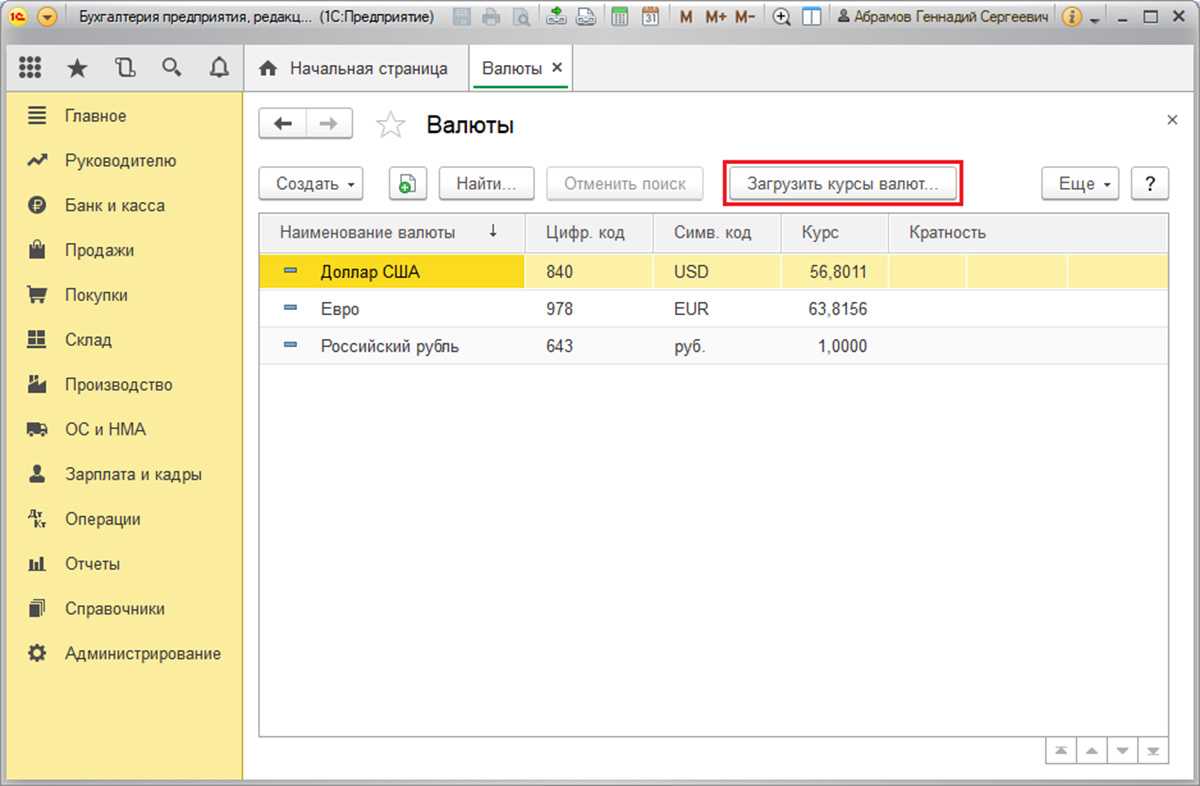

Обновление справки-расчета переоценки валютных средств в 1С:Бухгалтерия 3.0

Одно из существенных изменений в 1С:Бухгалтерии для поддержки нового порядка учета курсовых разниц – это обновленная справка-расчет переоценки валюты.

Начиная с релиза 3.0.115 детальный расчет курсовых разниц в течение месяца и на конец месяца иллюстрируется в обновленной справке-расчете «Переоценка валютных средств». То есть теперь Справка-расчет включает в себя расшифровку всех курсовых разниц. Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка имущества,

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Если деятельность ведется за границей

Место осуществления хозяйственной деятельности не влияет на порядок и правила составления бухгалтерской отчетности, в которой фигурируют валютные операции. Налоговый резидент РФ обязан пересчитывать обязательства, активы в рубли. При осуществлении деятельности за границей стоит иметь в виду, что в отчетность, которая подается в ФНС РФ, нужно включать пересчитанные в рубли деньги, находящиеся на счетах иностранных банков. Результатов расчетов по заемным обязательствам это тоже касается.

Важно: если налоговый резидент РФ, работающий за рубежом, пересчитывает стоимость обязательств и активов по нормам иностранного законодательства, конвертация в рубли производится не на отчетную дату, а на дату произведенного пересчета.

Валюта и валютная система страны

Почему деньги в мире разные

Очень часто в средствах массовой информации можно слышать выражения: «валюта», «валютная система», «золотовалютный фонд», «курс валют». Валюта – это национальная денежная единица, которая действует в этой стране, обязательна к приему и обмену на всей территории страны. В Российской Федерации такой денежной единицей является российский рубль, но мы привыкли называть его просто рубль. Хотя в республике Беларусь и непризнанной Приднестровской Республике также используют валюту с названием «рубль».

Каждое государство стремится иметь собственную валюту, вписывающуюся в мировую валютную систему. Это одно из условий независимости страны. Если на территории страны активно пользуются иностранной валютой, значит дела в экономике страны плачевны. Так в 90-х, начале 2000-х в России многие расчеты проводились в долларах Соединенных Штатов Америки, цены на большинство товаров также указывались в долларах и даже банки выдавали кредиты в долларах, поскольку в сознании людей рубль считался ненадежной валютой. Но с постепенным укреплением экономики рубль выдавил американский доллар, и теперь он остался только валютой для международных расчетов.

Во многих странах со слабой экономикой есть собственная валюта, но в обороте используется доллар США, как самая распространенная валюта в мире.

Для обмена одной валюты на другую используют актуальный курс валют, то есть соотношение цены одной валюты к другой. Как страны договариваются между собой о стоимости своих денег? До середины XX века существовал золотой стандарт, то есть количество денег в стране было строго ограничено и равнялась золотым запасам этой страны. Так, например, советский рубль был равен 0,222 граммам золота. То есть, если в стране становилось больше золота, то и денег могли напечатать больше. Однако, это стало невыгодно многим странам, поскольку их запасы золота были намного меньше, чем в Советском Союзе и придумали другую, так называемую, Бреттон-Вудскую мировую валютную систему, по которой наравне с золотом были признаны резервными американский доллар и английский фунт стерлингов, что выгодно двум странам, которые их печатают: США и Великобритании. Советский Союз продолжал обеспечивать рубль золотом, и в эту систему не входил. Но в 1976 году была принята Ямайская международная валютная система, суть которой в рыночной цене золота и «плавающем» курсе валют. Страны на основании определенных договоренностей, взаимного экспорта, геополитической обстановки и многих других факторов, а также с помощью биржевых механизмов ежесекундно определяют стоимость своей валюты. Эта система действует и по сей день. В 2008 году в Евросоюзе хотели утвердить новую валютную систему, но из-за экономического кризиса отложили это до лучших времен.

Рубль постоянно «плавает» относительно других валют, особенно евро и доллара в связи с тем, что в мире очень сложная политическая обстановка, а Россия является активным участником событий и бывает, что даже не конкретные действия, а только заявления политиков заставляют рубль падать или расти.

Каждая страна старается продвигать свою валюту на мировой рынок, чтобы она стала популярна и востребована, тогда и ценность ее растет. Например, многие страны Европы объединились и создали единую валюту «евро», которая сразу стала популярна в мире, поскольку многие торговые операции с европейскими государствами проводились именно в евро, а не во французских франках, немецких марках и испанских песетах.

Интересный факт:

Почти в каждой стране есть своя валюта, название которой сформировалось с давних времен. Например, рубль образовался от слова «рубить», поскольку при его изготовлении от серебряного (или золотого) брусочка отрубали кусочек. Британский фунт стерлингов обозначал горстку монеток весом с тройский фунт, а в испаноговорящих странах распространен песо, что переводится как «вес», а вот китайский юань означает «круглый».

Курсовые разницы в налоговом учете

Полученный от пересчета валютных остатков доход не относится к прибыли от продажи продукции. Логично, что он не является объектом налогообложения по НДС.

Компания осуществляет переоценку остатков инвалюты в зависимости от используемого способа бухучета ценностей.

Как именно колебание валютной котировки отражается в учете НДС, показано в таблице:

| Особенности оплаты | Налоговый учет и бухучет выручки | НДС |

| Полная оплата после отправки товара | на дату перехода прав владения товаром | Пересчет отсутствует |

| Полная предоплата | день появления авансовых средств на счету | |

| Оплата частичная | на дату получения частичной оплаты + на день, когда товар переходит в собственность |

Пример № 3. Товар на €12 000 отгрузили 2 ноября (курс 74,2256), а оплатили 26 ноября (курс 75,1258). НДС по ставке 18% должен оплачиваться в следующем размере при использовании метода:

- начислений 160 327,30 (12 000·74,2256·0,18)

- кассового 162 271,72 (12 000·75,1258·0,18)

Разницы курсов учитываются во внереализационных доходах (расходах) точно так, как в бухучете. Значит, когда они положительные, то входят в сумму, облагаемую налогом на прибыль.

Основные аспекты бухгалтерского учета

Согласно положениям бухгалтерского законодательства в РФ все ФХЖ в учетной системе и отчетности отражаются в российских рублях. В том случае, если экономический субъект производил операции с валютой иностранных государств, то необходимо произвести ее пересчет в российские рубли. Регламент такого пересчета описаны в ПБУ 3/2006.

Пересчет валюты может осуществляться:

- на дату совершения ФХЖ;

- на отчетную дату;

- на дату изменения курса.

На рисунке представлены валютные операции, которые подлежат пересчету, а также периодичнось данной операции.

Стоимость основных средств, запасов, нематериальных активов и некоторого другого имущества, пересчитываются на дату их приобретения и по этой же стоимости ставятся на баланс.

Определение 1

Относительно денежных средств, кредиторской и дебиторской задолженности предусмотрен иной порядок. Пересчет производится при совершении валютной операции, а также на момент составления отчетности. Кроме того остатки на денежных счетах могут пересчитываться на дату изменения курса.

Стоит отметить, что авансы, задатки и предварительная оплата пересчитываются только да дату их получения или выдачи. Стоимость имущества (внеоборотные активы, запасы и некоторые другие), которое было приобретено за счет таких перечислений, также пересчитывается единожды на эту дату. То есть при окончательном расчете нужно пересчитать только конкретно перечисленную или полученную в окончательный расчет сумму.