Частые судебные ошибки

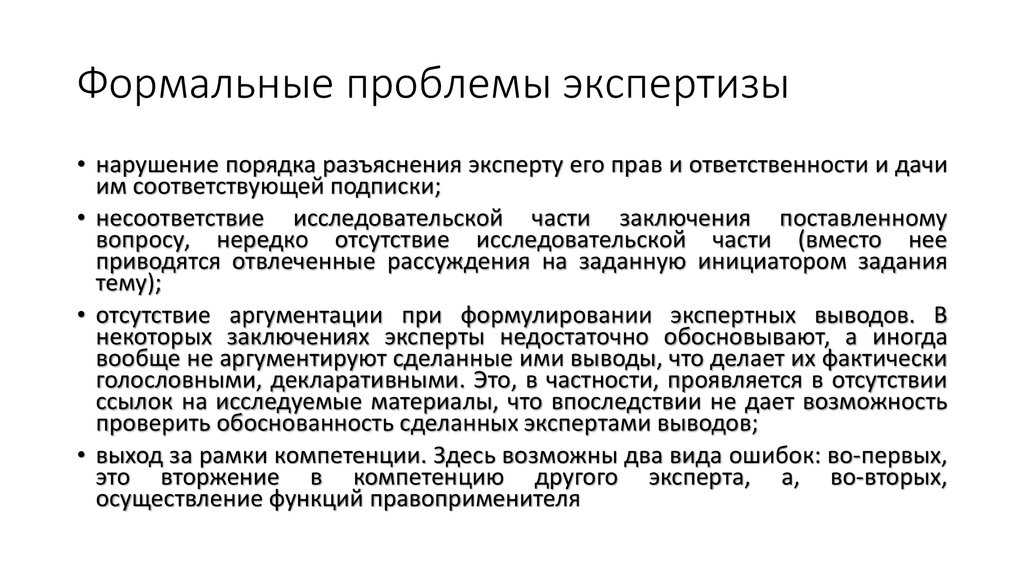

Все эти противоречия и пробелы приводят, как правило, к существенным дефектам в заключениях судебных экспертов. В практике чаще всего встречаются такие судебные ошибки:

Предмет произведенной судебной экспертизы неясен.

Методы, описанные судебными экспертами в заключении, не были применены.

При производстве судебной экспертизы применили неправильные методы.

Методы, описанные судебными экспертами в заключении, применили неправильно.

Вопросы, поставленные перед судебным экспертом для разрешения, были некатегоричны.

Вопросы для судебного эксперта были условными. При постановке условных вопросов выводы будут вероятностными и не могут быть однозначными и категоричными.

Заключение судебного эксперта не содержит в себе подробного перечня объектов исследования. То есть объекты исследования представлены обобщенно. Например, в заключении указано, что эксперту для производства судебной налоговой экспертизы предоставлены материалы по делу, что не позволяет участникам процесса проверить всесторонность проведенного исследования и понять, какие именно документы и сведения были исследованы экспертом.

Заключение судебного эксперта не содержит в себе перечня нормативной и методической литературы, использованной экспертом.

Исследование проведено судебным экспертом на основании сведений, достоверность которых никем не была установлена.

Исследование проведено судебным экспертом при отсутствии фактических обстоятельств в материалах дела.

Заключение эксперта содержит в себе выводы на правовые вопросы, а также на вопросы, выходящие за рамки экспертной специальности судебного эксперта.

Порядок исчисления налогов при исследовании не отвечает императивным требованиям, установленным законодательством.

Заключение эксперта не отвечает требованиям законодательства о судебно-экспертной деятельности.

Заключение эксперта основано исключительно на результатах выездных налоговых проверок без установления достаточности и достоверности предоставленных сведений

Следует обратить внимание на то, что налоговый орган не является независимым лицом, как этого требует 73-ФЗ о ГСЭД.

Таким образом, если заключение судебного эксперта содержит в себе вышеперечисленные дефекты, то при его оценке судами оно не может стать допустимым доказательством.

Анализ содержания упомянутой выше нормативной правовой базы также позволяет охарактеризовать их как неоднозначные, что также выражается в противоречивости и необъективности выводов экспертиз.

Реальность сделок

Реальность сделки доказывает ее овеществленный результат. К примеру, выполнение работ по договору подряда подтверждают возведенные строительные объекты. Закупку товара у спорного контрагента доказывают его дальнейшая поставка в адрес конечного покупателя, «следы» хранения данного товара на складах поставщика или покупателя.

Реальность сделки, обоснованность учета расходов при расчете налога на прибыль, принятия НДС к вычету подтверждают документы: договоры, товарные накладные, соглашения о договорной цене на выполнение работ, акты о приеме выполненных работ, справки о стоимости выполненных работ и затрат, счета-фактуры. Все документы должны быть подписаны налогоплательщиком и его контрагентами.

В качестве дополнительных доказательств осуществления финансово-хозяйственных операций в суд можно представить фотографии построенных объектов или письма от конечных потребителей товара, подтверждающие его закупку у налогоплательщика.

Поводы для обжалования судебной экспертизы

Причины, по которым может возникнуть необходимость обжалования судебной экспертизы, зависят от конкретной ситуации и индивидуальных обстоятельств дела. Вот некоторые из возможных поводов:

- Назначение необоснованной экспертизы. Такое может произойти, если суд назначает экспертизу без достаточных оснований или если существуют другие способы установить факты дела.

- Экспертиза не нужна. В некоторых случаях экспертиза не требуется, так как факты дела очевидны и другие доказательства доступны.

- Некорректное определение экспертов. Если назначенные эксперты не обладают достаточными знаниями или опытом в отношении рассматриваемого вопроса, то это может послужить поводом для обжалования.

- Оспорить образование экспертной группы. Если процедура формирования экспертной группы была нарушена или в ней присутствовали конфликты интересов, тогда можно подать апелляцию на их участие в экспертизе.

- Некорректное определение предмета исследования. Если суд неправильно определил предмет исследования экспертизы или не учел важные факторы, то можно обжаловать это определение.

- Неполное или неправильное установление фактов. Если эксперты допустили ошибки в процессе установления фактов, которые могут повлиять на результат экспертизы, то это может стать основанием для обжалования.

- Действие экспертов не соответствует требованиям и нормам. Если эксперты не действовали в соответствии с установленными процедурами и потребовались ошибки или нарушения, то это также может послужить поводом для обжалования.

- Субъективность и предвзятость экспертов. Если эксперты действовали предвзято или использовали субъективные оценки и выводы вместо объективных и научных, то результат экспертизы может быть неправильным.

- Недостаточно обоснованный вывод экспертов. Если экспертные выводы не достаточно обоснованы или не соответствуют представленным доказательствам, то можно обжаловать результаты экспертизы.

В случае ДТП или ущерба, возникшего из-за каких-либо обстоятельств, к которым применяются судебные экспертизы, такие как со стороны материального урегулирования, справедливости имущественных прав или других связанных с ними проблем, такие как страховые выплаты и потерянная выгода, проводится экспертиза для определения фактического ущерба или размера компенсации. В таком случае, если экспертиза не проведена должным образом или есть основания сомневаться в ее результате, можно подать апелляцию и обжаловать решение суда.

В любом случае, если вы считаете, что судебная экспертиза была назначена или проведена неправильно или необоснованно, вам следует действовать в соответствии с судебной практикой и знать свои права. Иногда полезно обратиться за рецензией на результаты экспертизы для получения независимого мнения. Не забывайте, что у вас есть право оспорить судебную экспертизу и добиваться справедливости в суде.

Отсутствие у контрагентов первого звена признаков технических компаний

Практика показывает, в решении инспекторы, как правило, приводят стандартный перечень аргументов, якобы подтверждающих наличие у контрагентов налогоплательщика признаков недобросовестных организаций. В частности, признаки «массовости» учредителей и руководителей, отсутствие у контрагента недвижимого имущества, транспортных средств, отсутствие платежей, присущих реальному ведению финансово-хозяйственной деятельности, отсутствие компании по юридическому адресу.

Чтобы опровергнуть такие выводы контролеров, налогоплательщик сам должен проверить своего контрагента на признаки действующей компании.

Наличие хозяйственных расходов подтвердят платежи за аренду, установку бухгалтерских программ, канцелярские расходы.

Результаты осмотра адреса места нахождения контрагента через несколько лет после начала сотрудничества с налогоплательщиком не являются надлежащим доказательством. Такой осмотр не доказывает, что контрагент налогоплательщика в период их взаимоотношений не находился по юридическому адресу.

Часто контролеры в подтверждение наличия у спорного контрагента признаков технической компании указывают на факт прекращения деятельности в связи с исключением из ЕГРЮЛ как недействующего юридического лица.

Такой вывод инспекторов не опровергает реальность сделок. Так как основание исключения компании из ЕГРЮЛ как недействующей — факт неведения юридическим лицом предпринимательской деятельности в течение последних 12 месяцев. К примеру, решение о предстоящем исключении компании из ЕГРЮЛ было принято 30.12.2016. Следовательно, по сведениям налогового органа, данное юрлицо не ведет деятельность с 30.12.2015. Данный факт не доказывает, что в период сотрудничества с налогоплательщиком, например, в 2012-2014 годах компания не осуществляла реальную предпринимательскую деятельность.

При опровержении вывода налогового органа о «массовости» участников и руководителей необходимо проверять дату создания контрагентов. Если компании зарегистрированы в качестве юридического лица до 01.08.2016, то при определении «массовости» их учредителей и генеральных директоров необходимо руководствоваться Письмом ФНС России от 03.08.2016 № ГД-4-14/14127@. Согласно данному письму, руководитель и участники являются «массовыми», если числятся более чем в 50 юридических лицах.

Отсутствие или низкая численность сотрудников, отсутствие имущества, транспортных средств также не доказывают, что контрагенты налогоплательщика являются техническими компаниями. Деятельность организации, ее налоговая добросовестность не зависят исключительно от наличия или отсутствия достаточного количества трудовых и материальных ресурсов. В случае их отсутствия компания имеет возможность их привлечь от сторонних организаций, к примеру, заключив договоры подряда, аренды.

Какие требования предъявляются к исследуемым материалам?

п. 8 ст. 95 НК РФ

ст. 100 НК РФ

Поэтому качество материалов, представляемых эксперту для исследования, играет не последнюю роль при рассмотрении споров о признании недопустимым доказательством экспертного заключения.

Так, если экспертное заключение построено на материалах, которые эксперту фактически не передавались

, такое заключение не может быть признано допустимым доказательством (постановления ФАС МО от 11.06.2014 № Ф05-5420/2014

, ФАС СЗО от 04.12.2009 № А56-48361/2008

).

Арбитры, скорее всего, не признают заключение эксперта допустимым доказательством и в тех случаях, когда для проведения почерковедческой экспертизы будут представлены копии документов, а не их подлинники или у лица, подлинность подписи которого проверяли, не отбирались экспериментальные образцы почерка (см., например, постановления ФАС СЗО от 09.07.2012 № А66-4438/2011

, ФАС ПО от 28.03.2012 № А55-7466/2011

).

Здесь также уместно добавить, что арбитры придают значение тому, насколько тщательно проведены экспертом исследования представленных материалов

Например, ФАС МО в Постановлении от 11.05.2011 № КА-А40/3911-11

обратил внимание на то, что выводы эксперта относительно подлинности подписи сделаны на основании всего лишь двух счетов-фактур и двух товарных накладных, тогда как по взаимоотношениям с контрагентом для подтверждения права на налоговый вычет проверяемым лицом представлено десять счетов-фактур и товарных накладных

Итак, документы, представляемые для проведения экспертизы, должны быть подлинными. В противном случае качество проведенных исследований снижается. Сомнительными являются и результаты почерковедческой экспертизы, проводимой без экспериментальных образцов почерка лиц, подлинность подписей которых проверялась в процессе экспертизы.

Причины оспаривания судебной экспертизы

При рассмотрении судебных дел, связанных с определением причин и обстоятельств происшествия, степени вины или размера ущерба, суд может назначить судебную экспертизу. Однако, в некоторых случаях стороны, участвующие в деле, могут быть не удовлетворены результатами экспертизы и иметь основания для ее оспаривания.

Кто и как может действовать в случае необходимости оспорить судебную экспертизу? На что нужно обратить внимание при обжаловании экспертизы? Какие поводы можно использовать для оспаривания экспертизы? И, наконец, каким образом судебная экспертиза назначается, оплачивается и какие рецензии можно проводить?

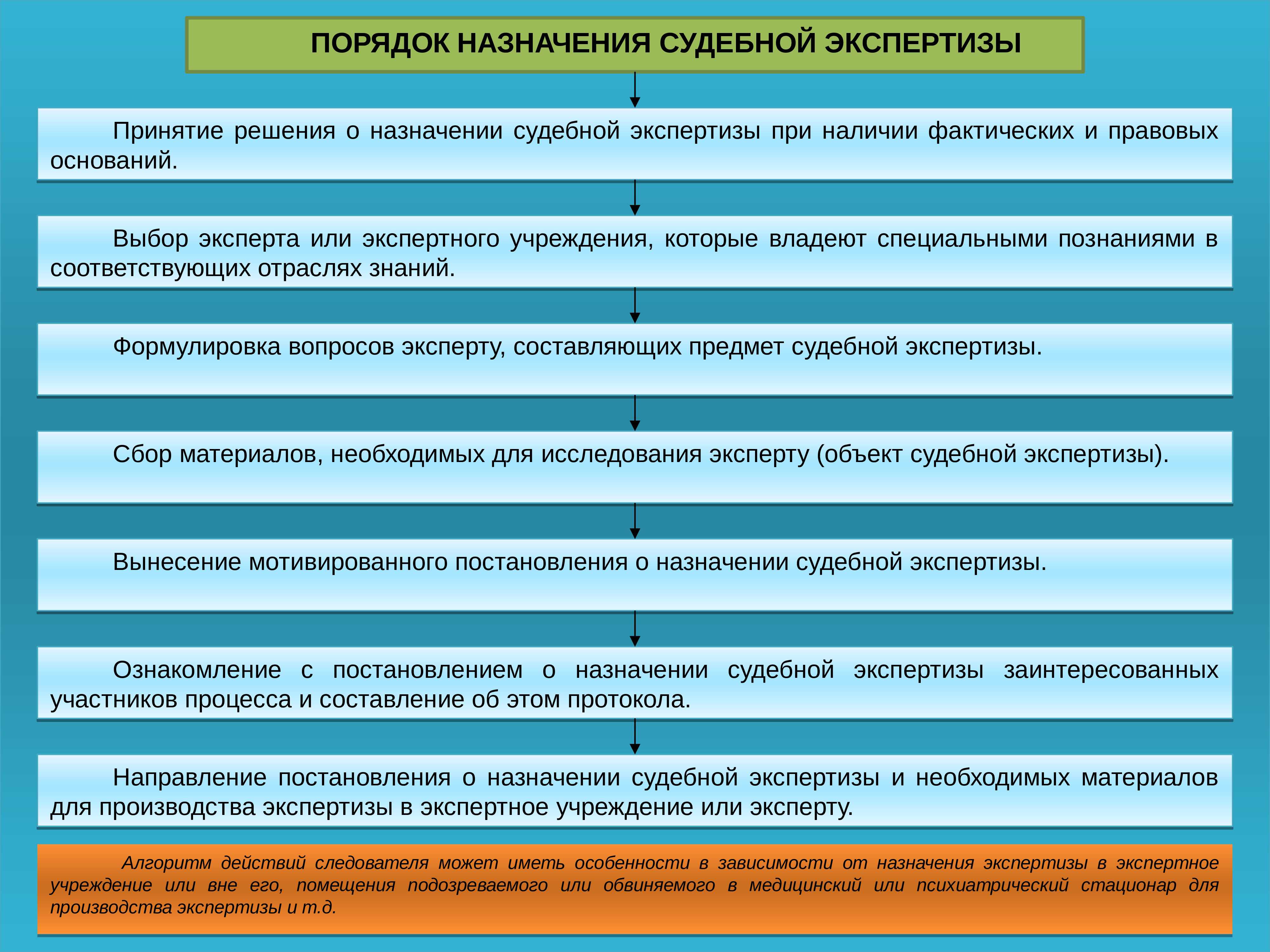

В начале следует сказать о причинах обжалования экспертизы. Один из главных вопросов — правильность назначения судебной экспертизы. Нередко сертифицированный специалист назначается без должного обоснования и аргументации. Можно оспорить такое решение, указав на отсутствие необходимости проведения экспертизы или предложив своего специалиста, способного произвести необходимые установления.

Другой вариант возникновения причин для обжалования экспертизы — нечеткое или неполное определение предмета исследования. При неточной формулировке вопросов экспертизы, результаты могут быть неполными или неправильными, что дает повод для обжалования.

Для оспорения судебной экспертизы также могут использоваться аргументы, связанные с компетенцией эксперта. Если у вас есть сомнения по поводу квалификации и опыта эксперта, которому была поручена провести экспертизу, можно запросить информацию о его аккредитации и опыте работы в данной области.

Еще одной причиной для обжалования экспертизы может стать предвзятость эксперта. Если у вас есть основания полагать, что эксперт беспристрастно не выполнил свои обязанности или имел предвзятое отношение при процессе определения своих выводов, можно обратиться в суд с просьбой о признании экспертизы недействительной.

Обжалование судебной экспертизы возможно в определенных случаях также по формальным основаниям. Например, неправильно оформленное определение судебной экспертизы или несоблюдение процедур, предусмотренных законом, могут послужить достаточным основанием для признания экспертизы недействительной.

Если возникают обоснованные сомнения или имеются основания для оспорения судебной экспертизы, можно обратиться в суд с ходатайством о проведении альтернативной экспертизы. В таком случае, суд может назначить альтернативную экспертизу с целью получения дополнительных объективных и независимых заключений.

Таким образом, существует несколько оснований для оспаривания судебной экспертизы. Они могут быть связаны с неправильным назначением экспертизы, нечетким определением предмета исследования, компетенцией и предвзятостью эксперта или формальными нарушениями при проведении экспертизы. В случае обжалования судебной экспертизы возможно назначение альтернативной экспертизы для получения дополнительных объективных заключений.

Неполнота доказательственной базы

Инспекторы, доказывая получение налогоплательщиком необоснованной налоговой выгоды, ссылаются на результаты допросов его работников и работников компаний-контрагентов. Часто инспекторы допрашивают работников, которые не владеют и не могут в силу трудовых обязанностей владеть информацией о сделках компании – уборщиц, охранников, специалистов по кадрам. Показания таких сотрудников являются ненадлежащим доказательством.

Формальными также являются выводы инспекторов о подписании первичных документов неустановленными лицами, основанные на визуальном сравнение подписей. Только результаты почерковедческой экспертизы являются надлежащим доказательством.

Более того, часто налоговые органы не устанавливают обстоятельства, свидетельствующие о создании фиктивного документооборота: совпадение IP и MAC-адресов; телефонных номеров; адресов мест нахождения налогоплательщика и его контрагентов. В этом случае выводы о работе с техническими компаниями также являются бездоказательными.

В заключение стоит отметить, что при подготовке заявления о признании недействительным решения налогового органа, опровергая выводы инспекторов, налогоплательщик вправе усилить свою позицию выводами судов по аналогичным спорам. Указывать надо в первую очередь арбитражную практику «своего» региона. Также целесообразно подтвердить свои доводы ссылками на разъяснения Минфина России, письма ФНС России.

Если в решении есть расчетные ошибки инспекторов, которые не принял во внимание вышестоящий налоговый орган при рассмотрении апелляционной жалобы, то в суд целесообразно представить контррасчет. Он станет дополнительным аргументом в пользу налогоплательщика

Анастасия Жукова, юрист

Юридическая Социальная Сеть «9111 РУ»

Отсутствие транзитного характера операций и признаков обналичивания денежных средств

Доказывая получение компанией необоснованной налоговой выгоды, контролеры указывают, что движение денежных средств по счетам контрагентов носит транзитный характер. Такой вывод чаще всего основывается только на формальных признаках.

Важно учитывать, что движение денежных средств от налогоплательщика на расчетные счета спорных контрагентов доказывает, что налогоплательщик и спорные контрагенты вели реальную финансово-хозяйственную деятельность, выполняли работы и оказывали услуги по заключенным договорам. Сделки реальны, если не установлены факты участия налогоплательщика и его контрагентов в схеме, направленной на противоправное обналичивание денежных средств, не доказан факт возврата налогоплательщику денежных средств, перечисленных спорным контрагентам

Отсутствуют доказательства вывода денежных средств по фиктивным документам в пользу третьих лиц, в том числе, признаки обналичивания, перевода денежных средств в низконалоговые иностранные юрисдикции

Сделки реальны, если не установлены факты участия налогоплательщика и его контрагентов в схеме, направленной на противоправное обналичивание денежных средств, не доказан факт возврата налогоплательщику денежных средств, перечисленных спорным контрагентам. Отсутствуют доказательства вывода денежных средств по фиктивным документам в пользу третьих лиц, в том числе, признаки обналичивания, перевода денежных средств в низконалоговые иностранные юрисдикции.

Налоговая экспертиза

Налоговая экспертиза

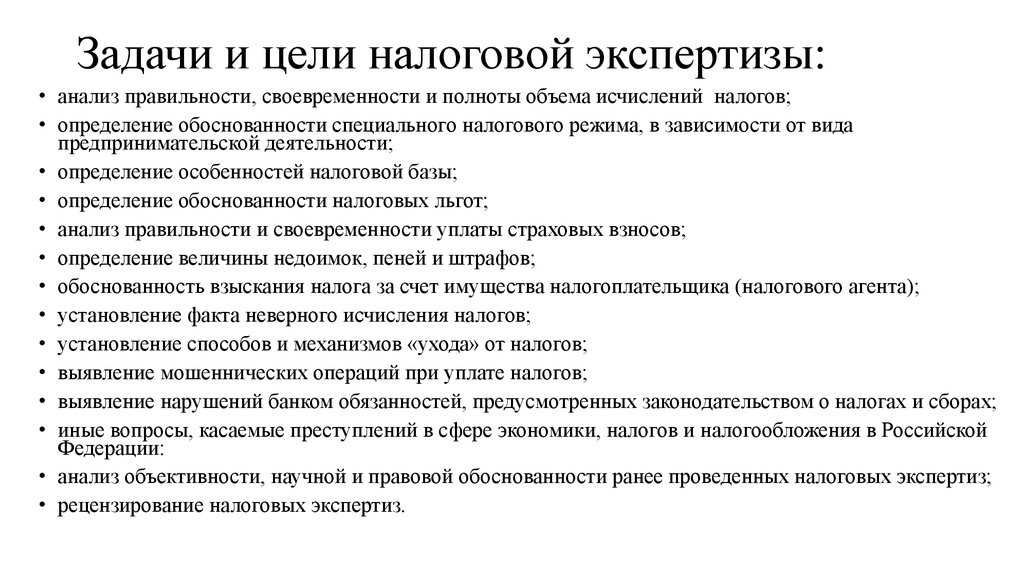

Налоговая экспертиза представляет собой совокупность услуг консультационного характера, направленных на диагностику деятельности предприятия – совершения сделок и выполнения прочих хозяйственных мероприятий с финансовой точки зрения. Смысл проведения налоговой экспертизы заключается в минимизации рисков, возникающих в ходе размещения денежных средств в различные организации в виде инвестиций и в предупреждении налоговых преступлений. Кроме того, данное исследование осуществляет проверку, не противоречит ли принятая система налоговых выплат действующему законодательству.

Налоговая экспертиза производится специалистами, обладающими исчерпывающими знаниями в области системы налогообложения и современного налогового законодательства, актуального на сегодняшний день в пределах Российской Федерации. К результатам налоговой экспертизы можно отнести следующие экспертные выводы и рекомендации:

- Оценка структуры налогов и сборов, подлежащих уплате.

- Рекомендации специалиста по оптимизации ведения учета выплаты налогов, а также по организации соответствующих хозяйственных мероприятий.

- Анализ соответствия действующей (или предполагаемой) системы налогообложения актуальному законодательству Российской Федерации в налоговой сфере.

- Разработка эффективных моделей уплаты налогов и сборов в случае изменения вида деятельности или объемов производства.

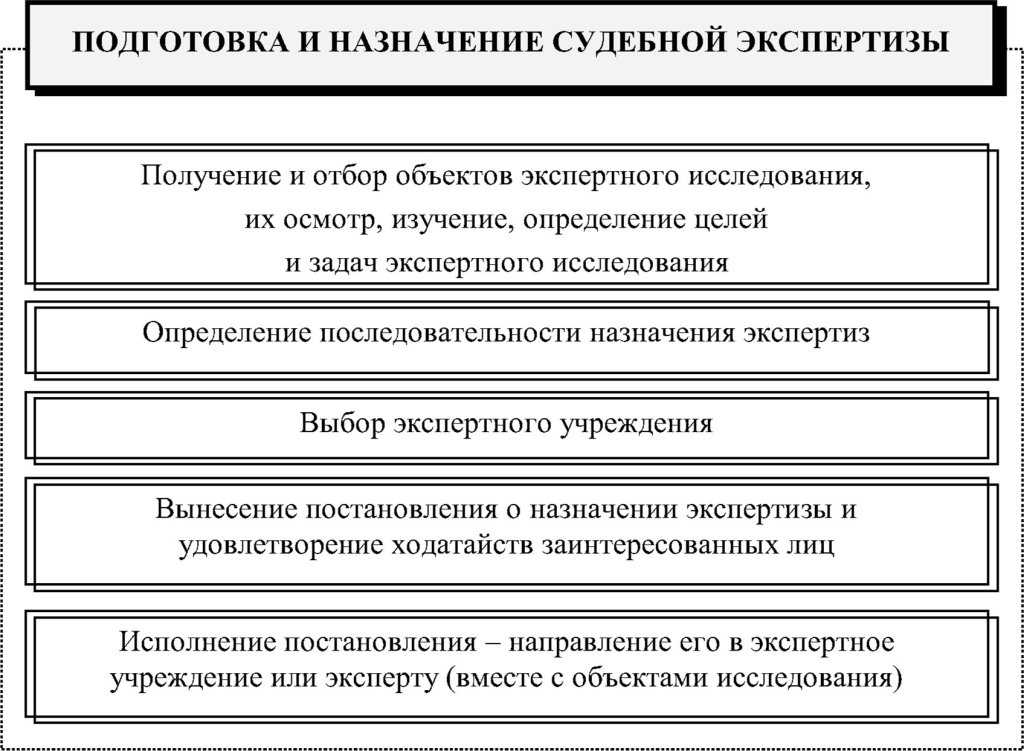

Налоговая экспертиза также может быть эффективным инструментов легитимного снижения налоговых отчислений, для чего требуется тщательный анализ деятельности организации, выполняемый квалифицированным специалистом в данной сфере. В ходе проведения исследования эксперты скрупулезно анализируют налоговые и бухгалтерские бумаги, а также могут представлять интересы организации в налоговых инстанциях или в суде. Организация, в отношении которой производится налоговая экспертиза, должна представить специалистам все требующиеся для осуществления исследования материалы. В случаях, когда имеющиеся материалы не полны или составлены с ошибками, эксперт вправе отказаться от формулирования экспертного заключения ввиду отсутствия для этого достаточных оснований.

Инициатором налоговой экспертизы могут выступать судебные или налоговые организации, а также сами предприятия (их менеджеры или собственники).

Для экспертов существуют ограничения в праве доступа для осуществления налоговой экспертизы. Специалист не допускается к проведению экспертизы в следующих случаях:

- Если эксперт имеет личную заинтересованность в разрешении данного дела.

- Если специалист состоит в родственной или интимной связи с лицом, в отношении которого производится экспертиза.

- Если эксперт попадает под служебную или иную зависимость от лиц, в отношении которых осуществляется исследование.

- Если специалист делал публичные заявления или прилюдно высказывал комментарии относительно рассматриваемого дела.

- Если беспристрастность и объективность эксперта ставится под сомнение в результате каких-либо обстоятельств дела.

ПРАВОВАЯ БАЗА ПРОИЗВОДСТВА НАЛОГОВОЙ ЭКСПЕРТИЗЫ

Процедура назначения и производства налоговой экспертизы описывается в статье 95 Налогового кодекса Российской Федерации. Та же статья предусматривает заключение договора на проведение налоговой экспертизы в качестве основного условия, необходимого для подключения эксперта к участию в выездной проверке налоговой сферы предприятия (организации).

Эксперт несет ответственность за отказ от производства налоговой экспертизы, что зафиксировано в статье 129 Налогового кодекса Российской Федерации. Данная ответственность специалиста наступает только в случае, если он уклоняется от выполнения своих обязанностей после того, как договор был заключен и данный специалист назначен в качестве эксперта.

Та же статья Налогового кодекса регламентирует ответственность специалиста за сообщение недостоверных сведений. За данное правонарушение назначается штраф.

Уголовный кодекс также предполагает ответственность эксперта за предоставление ложных данных. Специалист, осуществляющий производство налоговой экспертизы, несет ответственность за сообщение ложных или недостоверных сведений при формировании экспертного заключения или при выступлении в суде с целью разъяснения сделанных выводов. Степень наказания, предполагаемого за подобные деяния, обозначена в статье № 307 Уголовного кодекса Российской федерации. Следует отметить, что ошибки, допущенные экспертом вследствие некомпетентности или недостаточной осведомленности, не рассматриваются в качестве факта представления ложных сведений.

Вопросы, ответы на которые дает специалист в области производства налоговой экспертизы

Ответы на перечисленные вопросы составляют существенный объем информации, представляемой специалистом в своем экспертном заключении. Постановка данных вопросов основана на обстоятельствах проведения исследования и его целях, вследствие чего задает эксперту некий вектор направления усилий и область, в которой следует проводить анализ. Ответы на вопросы в обязательном порядке включаются в экспертное заключение. Список вопросов составляется индивидуально для каждого конкретного случая проведения налоговой экспертизы. Эксперту могут быть адресованы следующие вопросы:

- Соответствует ли сформированная налоговая база организации (предприятия) предписаниям актуального налогового законодательства, действующего в юридическом пространстве Российской Федерации.

- В полном ли объеме были выполнены налоговые обязательства организации (предприятия) перед федеральным бюджетом?

- Своевременно ли были уплачены налоги и сборы?

- Каким образом можно легитимно уменьшить налогооблагаемую базу?

- Какие недостатки системы учета расходов по налогам обнаружены в ходе производства экспертизы?

- Какие именно объемы денежных средств предприятия (организации) не подлежат обложению налогами?

- Насколько достоверно отображены налоговые обязательства организации в ее налоговой и бухгалтерской документации?

- В полной ли мере отображены налоговые обязательства предприятия в налоговой и бухгалтерской отчетности?

- Каким образом следует модифицировать систему налогообложения в свете предстоящего изменения вида деятельности организации (предприятия)?

- Какова наиболее эффективная схема налогообложения для данной организации (предприятия), если объемы производства будут увеличены (уменьшены) на заданную величину?

- Каковы рекомендации эксперта по модификации системы ведения налогового учета?

- Достоверно ли определена сумма налогов и сборов, подлежащих к уплате?

Нарушения порядка проведения экспертизы

В деле, рассмотренном в постановлении Девятого ААС от 28.05.3015 № А41-50832/14, налоговики инициировали проведение почерковедческого исследования. Однако эксперт привлекался для проведения исследования не в порядке статьи 95 НК РФ (как эксперт), а в соответствии со статьей 96 НК РФ (как специалист). В результате суд признал доказательство ненадлежащим.

В деле, рассмотренном Арбитражным судом Поволжского округа, компания не располагала информацией об эксперте, который должен был проводить почерковедческую экспертизу. Более того, по факту экспертизу провел не тот человек, которому это поручалось. Суд счел это нарушением прав налогоплательщика, установленных пунктом 7статьи 95 НК РФ (постановление от 17.03.2015 № А12-16049/2014).

|

Примеры фактов, которые устанавливаются при помощи экспертизы |

Реквизиты дела |

| Объем и стоимость фактически выполненных строительных и ремонтных работ занижены и не соответствуют проектной документации, локальным сметным расчетам стоимости работ, актам выполненных работ по форме КС-2 | Постановление ФАС Западно-Сибирскогоокруга от 24.03.2014 № А02-935/2013 |

| Завышен объем работ из-за заведомо неверного нормирования | Постановление Шестого ААС от 20.05.15 № 06АП-1968/2015 |

| Неграмотно применена сметная база, неверно лимитированы затраты, необоснованно завышены цены используемых материалов | |

| Работы были выполнены и сданы налогоплательщиком заказчику еще до заключения договора с субподрядчиками, либо вообще не сдавались заказчику, либо сдавались ему в объеме, меньшем, чем приняты у субподрядчика | Постановление ФАСВосточно-Сибирскогоокруга от 06.06.2014 № А10-232/2013 |

| Указанные в представленных на исследование документах и фактически выявленные на момент проведения исследования работы не соответствуют друг другу. Заявленный расход материалов (указанный в сметах) и отраженный в представленных документах не соответствует технологии производства работ | Постановление Седьмого ААС от 25.06.2015 № А03-7380/2014 |

| Отсутствие того или иного объекта по указанному адресу в указанный период на основании сведений государственных органов | Постановление Тринадцатого ААС от 04.06.2014 № А56-79279/2012 |

| Отсутствие необходимости проектной доработки и завышение стоимости такой доработки | Постановление Четырнадцатого ААС от 14.07.2015 № А44-2656/2014 |

| Вывод о неработоспособности оборудования ввиду отсутствия в местах осмотра необходимых для производства продукции пресс-форм | Постановление АС Поволжского округа от 23.10.2014 № А55-3363/2013 |

| Возможность определить принадлежность электронного адреса конкретному лицу | Постановление Первого ААС от 13.03.2015 № А11-4386/2014 |

| Возможность осуществления электронной переписки по адресу электронной почты | Постановление Восьмого ААС от 15.08.2011 № А46-557/2011 |

Камеральная или выездная проверка?

Поясним суть вопроса. В пункте 1 ст. 95 НК РФ

говорится о конкретных действиях по осуществлению налогового контроля

. При этом сами формы налогового контроля не уточняются. Однако в п. 3

названной статьи сказано, что основанием для проведения экспертизы служит постановление, которое выносит должностное лицо налогового органа, проводящее выездную проверку.

С одной стороны, получается, что экспертиза может быть проведена в рамках любого контрольного мероприятия, в том числе в рамках камеральной проверки, которая в силу п. 1 ст. 82 НК РФ

является одной из форм подобных мероприятий.

Именно такой позиции по обозначенной проблеме придерживаются специалисты ФНС. Об этом свидетельствуют разъяснения ведомства, приведенные в п. 5

Письма от 29.12.2012 № АС-4-2/22690

.То есть контролеры вправе привлечь эксперта для участия в любых действиях по осуществлению налогового контроля.

С другой стороны, формулировка п. 3 ст. 95 НК РФ

, которая недвусмысленно говорит о выездной проверке. Впрочем, справедливости ради стоит отметить, что в названном пункте определен порядок назначения

экспертизы в рамках выездной проверки. В другом пункте — п. 4

— также говорится о проверке, правда, не уточняется, о какой именно. Упоминание об обязанности налогового органа ознакомить под протокол ответственного участника консолидированной группы с постановлением о проведении экспертизы в рамках выездной проверки содержится и в абз. 2 п. 6 ст. 95 НК РФ

.

Как видим, налоговые нормы сформулированы нечетко, что не исключает их двойственного толкования. А что арбитры?

По мнению ФАС СЗО,из системного толкования п. 1

и 3 ст. 95 НК РФ

следует, что этими положениями предусматривается возможность привлечения эксперта для участия в любых действиях по осуществлению налогового контроля, осуществляемых налоговым органом не только в форме выездной налоговой проверки, но и в иных формах, установленных гл. 14 НК РФ

(Постановление от 29.04.2014 № А56-60380/2013

).

Аналогичные выводы содержатся и в других решениях. Например, ФАС ЦО в Постановлении от 18.04.2013 № А36-3466/2012

также подчеркнул, что законодательством прямо предусматривается возможность привлечения экспертов при осуществлении налогового контроля в любой его форме, в том числе и при проведении инспекцией камеральной налоговой проверки.

Принимая во внимание разъяснения специалистов ФНС и приведенные примеры из судебной практики, полагаем, оспорить постановление о проведении почерковедческой экспертизы в рамках камеральной проверки будет непросто. В частности, сам по себе факт назначения почерковедческой экспертизы, даже после проведения выездной налоговой проверки и дополнительных мероприятий налогового контроля, по мнению ФАС СЗО, не является существенным нарушением, влекущим за собой отклонение доказательства в виде заключения эксперта (Постановление от 09.07.2012 № А66-4438/2011

)

Но шансы есть, поскольку высшая судебная инстанция свое слово в данном споре еще не сказала.

Заключение

Формирование общего методического подхода к решению экспертных задач, приведение к единообразию наименования видов экспертиз и экспертных специальностей требует внесения корректив в действующие нормативные правовые акты, регламентирующие современную судебно-экспертную деятельность. При этом очевидно, что при существующей ныне ведомственной разобщенности и недостаточной определенности действующего законодательства реализовать задачу по повышению эффективности организации и производства, а также объективизации судебной экспертизы проблематично. А ведь это в интересах не только гражданского общества, но и государственной власти.

|

Петрова Оксана Рифкатовна

Судебный эксперт АКГ «ИнвестАудит» в области производства экономических экспертиз Эксперт комитета ТПП РФ по поддержке и развитию малого и среднего предпринимательства |

Нет КонсультантПлюс? Наши специалисты подберут индивидуальный комплект для решения ваших профессиональных задач.

Специальное предложение

*Предложение действительно для юридических лиц, зарегистрированных в регионах: Москва и Московская область, Саратовская область, Омская область, Новосибирская область, Республика Алтай и Алтайский край, Томская область, Красноярский край.

Рассмотрев вопрос об экспертизе в рамках выездной налоговой проверки, можно сделать следующий вывод:

- налоговый орган с помощью экспертизы может устанавливать факт подделки документов, необоснованность затрат налогоплательщика и т.п., а это достаточно сильный арсенал воздействия на недобросовестных налогоплательщиков;

- налогоплательщику необходимо знать свои права при проведении экспертизы в рамках налоговой проверки в отношении него, а также необходимо внимательно относится к документальному оформлению налоговым органом процедуры проведения экспертизы;

- следить за тем, чтобы все объяснения, возражения или ходатайства проверяемого налогоплательщика, представленные в ходе или в связи с проведением экспертизы, были приобщены должностным лицом налогового органа к материалам налоговой проверки, чтобы сформировать доказательственную базу, в случае оспаривания (обжалования) результатов выездной налоговой проверки в суде;

- заключение эксперта, как любое доказательству по делу в судебном процессе, подлежит оценке судьей наравне с другими доказательствами по делу, и заключение эксперта не может являться единственным доказательством по делу. Заключение эксперта содержащее вероятностный вывод так же может быть доказательством в суде, об этом уже сложена судебная практика (см. Постановление ФАС Московского округа от 19 ноября 2013 г. № Ф05-8517/13 по делу № А40-18229/2013).

При проведении мероприятий налогового контроля очень часто подписи на счетах-фактурах и первичных документах подвергаются почерковедческой экспертизе. Инициаторами проведения такой экспертизы выступают налоговые органы. И если в ходе экспертизы будет установлено, что документы подписаны неустановленными лицами, то правомерность заявленного к вычету «входного» налога будет поставлена под сомнение. Можно ли оспорить результаты почерковедческой экспертизы? Можно, если будут выявлены процессуальные нарушения, допущенные при проведении экспертизы и оформлении ее результатов . О том, какие именно нарушения позволят организации оспорить результаты экспертизы, читайте в данной статье.